Andrik

-

Число публикаций

296 -

Регистрация

-

Последнее посещение

2 подписчика

Andrik's Achievements

")

Newbie (1/14)

7

Репутация

-

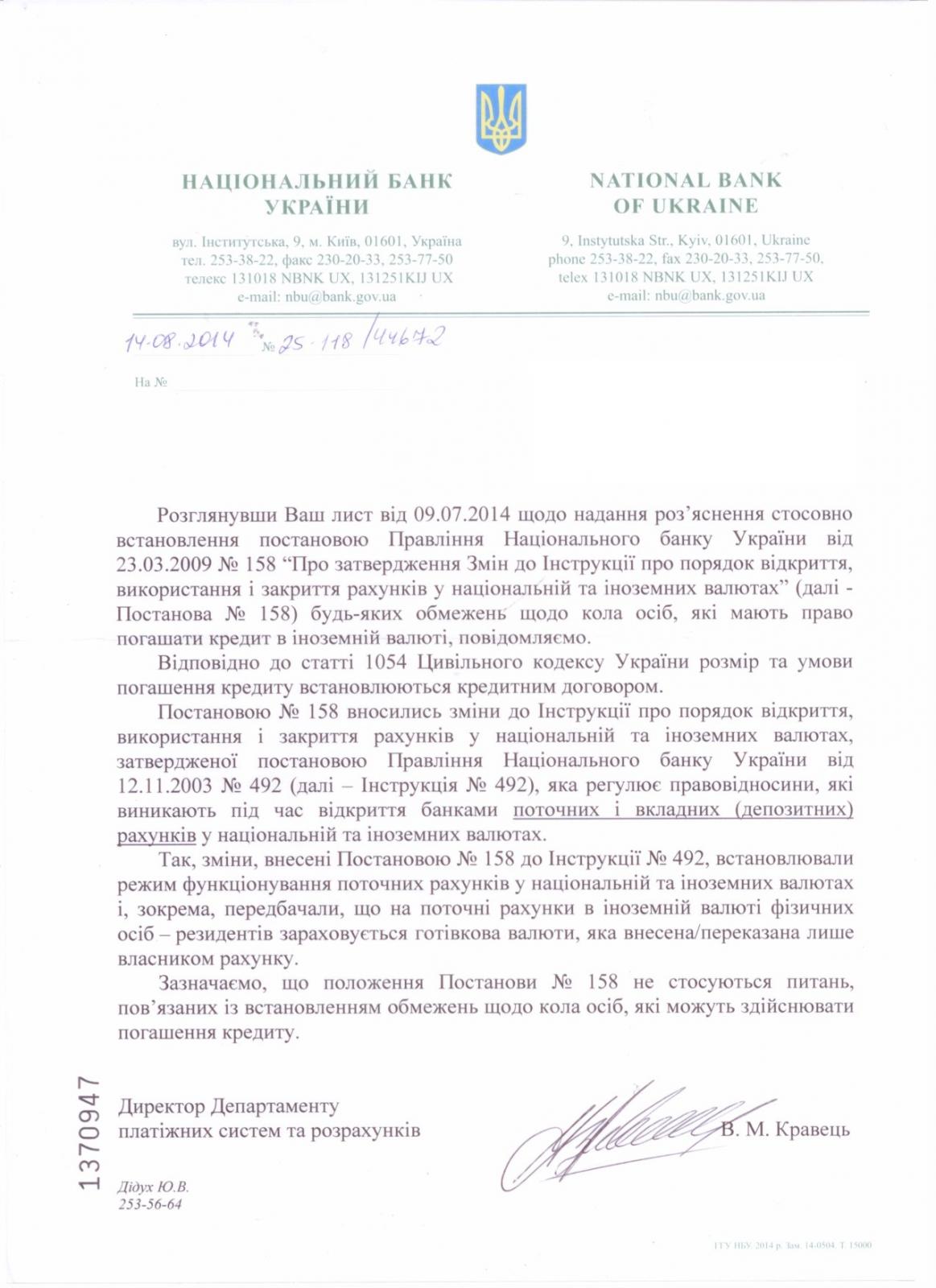

Здравствуйте. Проигрыш. Есть в реестре. Подана кассация. НО: уже повторно (первый раз было в конце сентября), на 26.11.2014г. апелляция вызывает на устранение арифметических ошибок. Счетаки. Думаю все дойдет до ЕСПЧ. Для тех кто отслеживает о чем идет речь: НБУ прислал ответ о том, что постановление №158 (на которое ссылался и ссылается ОТП Банк как исключающее получение платежей по кредиту в валюте договора от поручителя) не имеет отношения к кругу лиц вносящих платежи по кредиту. Как-то так.

-

ОТП - умышленный обман в графиках. Какой масштаб?

topic ответил на Andrik автора Andrik в Депозитні та кредитні договори

Если по апелляции - перенесена на 13.08.14г. Если по привлечении работников ОТП к УО - пока в ожидании и документировании. -

ОТП - умышленный обман в графиках. Какой масштаб?

topic ответил на Andrik автора Andrik в Депозитні та кредитні договори

Не печальтесь. Все это уже было в истории человечества, просто мы отстаем этак лет на 200-300. -

ОТП - умышленный обман в графиках. Какой масштаб?

topic ответил на Andrik автора Andrik в Депозитні та кредитні договори

Если мафию нельзя уничтожить, может ее нужно возглавить? -

Доказ факту відступлення права вимоги

topic ответил на olf автора Andrik в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Извините за навязчивость. Сканер не починили? Очень важна постанова про відкриття кримінального провадження за діями ОТПішніков!!! -

Громадський контроль банків

topic ответил на mississ автора Andrik в Загальні питання та новини з сайту

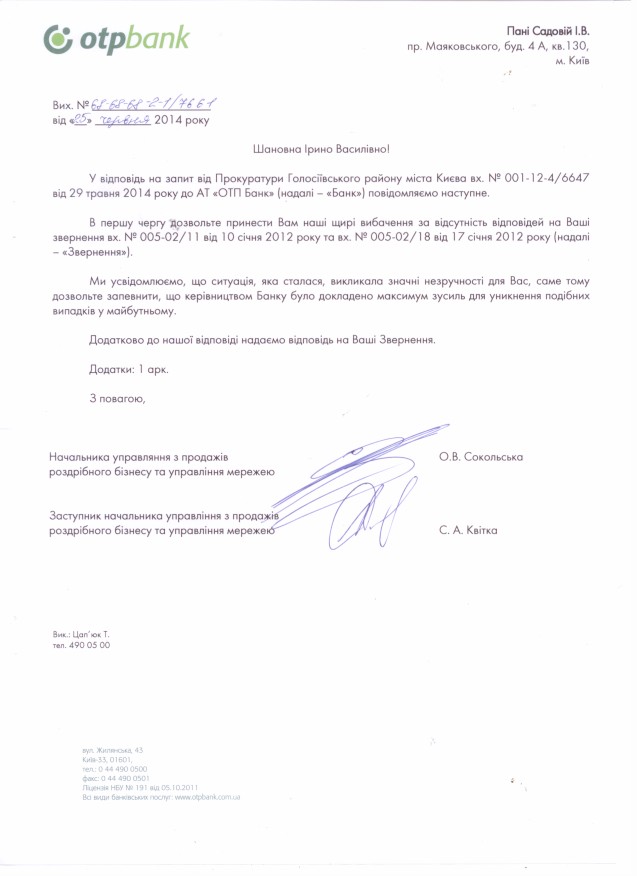

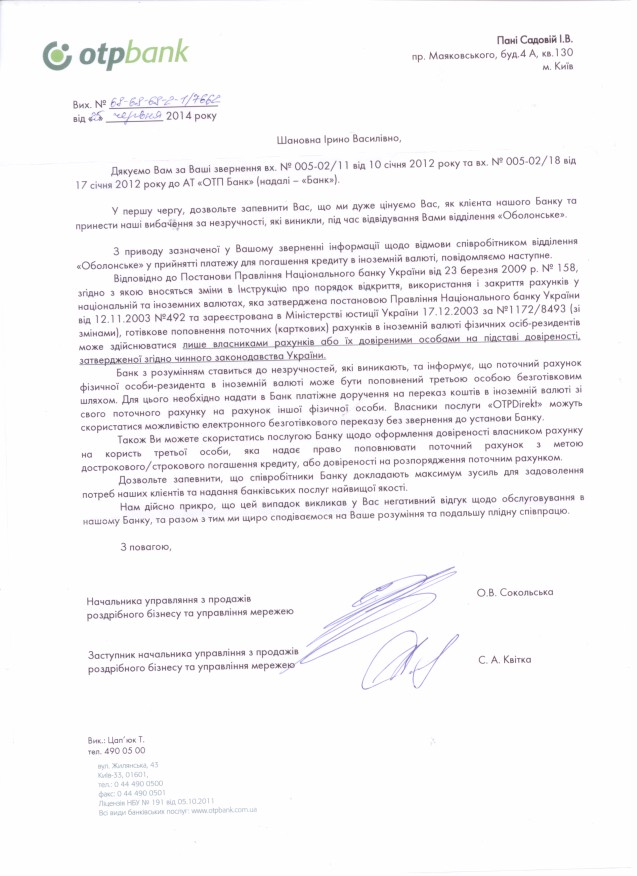

В продолжение (свежее): Извинения за "незручності" - кидок на пеню в 1,5 млн. гривен? Что ответит Нацбанк? Ваши ставки, господа НБУСадової.docx

-

Здравствуйте. Вам тяжело пользоваться интернетом? http://www.reyestr.court.gov.ua/Review/12456975 ХАРКІВСЬКИЙ АПЕЛЯЦІЙНИЙ ГОСПОДАРСЬКИЙ СУД ПОСТАНОВА ІМЕНЕМ УКРАЇНИ "08" листопада 2010 р. Справа № 53/133-10 Колегія суддів у складі: головуючий суддя Шепітько І.І., суддя Івакіна В.О., суддя Черленяк М.І. при секретарі Голозубовій О.І. за участю представників сторін: позивача –Магденко О.О. за дорученням № 02-04/666 від 09.12.2009 року відповідача –Шебулдаєвої І.В. за дорученням №2 від 16.08.2010 року розглянувши у відкритому судовому засіданні у приміщенні апеляційного господарського суду апеляційну скаргу позивача за первісним позовом вх. № 2835Х/1-32 на рішення господарського суду Харківської області від 25 серпня 2010 року у справі за позовом Публічного акціонерного товариства "Укрсоцбанк" м. Київ, в особі Харківської обласної філії Публічного акціонерного товариства "Укрсоцбанк", м. Харків до Приватної фірми "Квант", м. Харків про звернення стягнення на предмет іпотеки та за зустрічним позовом Приватної фірми "Квант", м. Харків до ПАТ "Укрсоцбанк" м. Київ, в особі Харківської обласної філії ПАТ "Укрсоцбанк", м. Харків про визнання договорів недійсними та зобов"язання вчинити дії встановила: Публічне акціонерне товариств "Укрсоцбанк" м. Київ, в особі Харківської обласної філії Публічного акціонерного товариства "Укрсоцбанк" звернулось до господарського суду Харківської області з позовом, після уточнення якого, просить на задоволення вимог Публічного акціонерного товариства "Укрсоцбанк" в особі Харківської обласної філії ПАБ "Укрсоцбанк" за договором невідновлювальної кредитної лінії №830/27/14-3/15/8-023 від 04 липня 2008 року у розмірі 613658,00 грн. звернути стягнення на предмет іпотеки: нежитлові приміщення 5-го поверху, №1, №2, №2а, №З-11 в «літері «3-5», загальною площею 288,4 кв.м. що знаходиться за адресою: М.Харків, майдан Повстання, будинок №7/8 та належать ПФ «Квант»на праві власності на підставі договору купівлі-продажу нежитлового приміщення від 08.07.2003 року, посвідченого приватним нотаріусом Олійник Л.М. за реєстровим №4259, право власності на яке зареєстроване в КП ХМБТІ згідно Витягу про реєстрацію права власності на нерухоме майно від 10.09.2003 року за реєстр. №1449965, виданого 10 вересня 2003 року реєстраційний номер 1691442, номер запису 3822 в книзі 1. Визначити у рішенні спосіб реалізації предмета іпотеки за оціночною вартістю, шляхом застосування процедури продажу предмету іпотеки, встановленої статтею 38 цього Закону, надати ПАТ «Укрсоцбанк»в особі Харківської обласної філії право на продаж предмета іпотеки будь-якій особі-покупцеві, а також право проведення усіх дій, пов'язаних з збереженням та реалізацією предмета іпотеки. Зобов'язати ПФ „Квант" звільнити займані приміщення, передати ПАТ „Укрсоцбанк" в особі Харківської обласної філії одночасно з Актом приймання-передачі нежитлових будівель, ключі від предмету іпотеки та податкову накладну. Надати ПАТ „Укрсоцбанк" в особі Харківської обласної філії ПАТ „Укрсоцбанк" до моменту продажу предмету іпотеки право на господарське управління предметоміпотеки, з правом укладання у якості Орендодавця договорів оренди з фізичними та юридичними особами, та направленнямотриманих від управління коштів на задоволення своїх вимог за кредитним договором. З метою збереження предмету іпотеки до його реалізації надати ПАТ „Укрсоцбанк" в особі Харківської обласної філії ПАТ „Укрсоцбанк" право обладнання предмету іпотеки новими охоронними пристроями, а також укладання договорів на охорону зі спеціалізованими підприємствами (т.1 а.с.173). ПФ "Квант" подало зустрічну позовну заяву, в якій просить визнати недійсним кредитний Договір на відкриття невідновлюваної кредитної лінії в іноземній валюті № 830/27/14-3/15/8-023 від 04.07.2008 року правочином, недійсним з моменту його вчинення. Визнати недійсним Договір іпотеки № 830/27/14-3/29/8-053 від 04.07.2008 року. Зобов'язати АКБ СР "Укрсоцбанк" в особі Харківської філії зняти заборону відчуження предмету наступної іпотеки: нерухомого майна - нежитлових приміщень 5- го поверху №№ 1, 2, 2а, 3-11 в літері „3-5" загальною площею 288,4 кв. м, що знаходиться за адресою: м. Харків, майдан Повстання, буд. № 7/8, - що належить ПФ „Квант", та виключити вказане нерухоме майно із Державного реєстру іпотек. Зобов'язати АКБ СР "Укрсоцбанк" в особі Харківської філії прийняти від ПФ „Квант" суму у розмірі 251804,07 грн. (т.1 а.с.75-82). Рішенням господарського суду Харківської області від 25 серпня 2010 року (суддя Прохоров С.А.) у задоволенні первісного позову відмовлено, зустрічний позов задоволено у повному обсязі. Позивач за первісним позовом подав апеляційну скаргу, в якій просить рішення господарського суду Харківської області від 25 серпня 2010 року скасувати та прийняти нове рішення, яким задовольнити первісний позов та відмовити у задоволенні зустрічного позову. Вказує на те, що господарським судом Харківської області не прийнята до уваги наявність у позивача банківської ліцензії № 5 від 29.12.2001 року, виданої Національним банком України на здійснення операцій, визначених ч.І та п.5-11 ч.2 ст.47 Закону України «Про банки та банківську .діяльність». Банк мав право розміщувати валютні кошти на валютному ринку України відповідно Декрету КМУ «Про систему валютного регулювання та валютного контролю»№15-93 від 1993 року в межах банківської ліцензії та дозволу Національного банку України. Валютний контроль при виконанні цієї операції не здійснюється. Також зазначає, що твердження відповідача, що він не займався зовнішньоекономічною діяльністю не відповідає дійсності, оскільки у відповідача наявні валютні рахунки та договори з австрійською фірмою. Але по вказаному кредиту зовнішньоекономічні розрахунки не проводились та функції агента валютного контролю не здійснювались. Відповідач у запереченнях на апеляційну скаргу зазначає, що оскаржене рішення прийняте при повному та всебічному з’ясуванні обставин справи, воно є обґрунтованим і відповідає як фактичним обставинам, так і вимогам чинного законодавства. На цій підставі просить рішення господарського суду Харківської області від 25 серпня 2010 року залишити без змін, а апеляційну скаргу позивача залишити без задоволення. Вказує на те, що позивач не мав права видавати кредит в валюті у зв’язку з тим, що у нього була відсутня індивідуальна ліцензія на здійснення валютних операцій. Розглянувши наявні матеріали справи, перевіривши повноту встановлених судом першої інстанції обставин та докази на їх підтвердження, юридичну оцінку, правильність застосування господарським судом Харківської області норм матеріального та процесуального права та доводи апеляційної скарги в межах вимог, передбачених статтею 101 Господарського процесуального кодексу України, заслухавши доводи представників сторін, колегія суддів встановила наступне. Приймаючи оскаржуване рішення, господарський суд Харківської області виходив з того, що відповідно до ч. 2 ст. 198 Господарського кодексу України грошові зобов'язання учасників господарських відносин повинні бути виражені і підлягають оплаті у гривнях. Грошові зобов'язання можуть бути виражені в іноземній валюті лише у випадках, якщо суб'єкти господарювання мають право проводити розрахунки між собою в іноземній валюті відповідно до законодавства. Виконання зобов'язань, виражених в іноземній валюті, здійснюється відповідно до закону. Таким чином, єдиним законним засобом платежу, який застосовується при проведенні розрахунків між резидентами на території України є гривня. Статтею 5 Декрету Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю»передбачено, що на здійснення валютних операцій Національний банк України видає генеральні та індивідуальні ліцензії. Генеральні ліцензії видаються комерційним банкам та іншим фінансовим установам України, національному оператору поштового зв'язку на здійснення валютних операцій, що не потребують індивідуальної ліцензії, на весь період дії режиму валютного регулювання. Індивідуальні ліцензії видаються резидентам і нерезидентам на здійснення разової валютної операції на період, необхідний для здійснення такої операції. Згідно із п. п. "в" та "г" ч. 4 ст. 5 Декрету індивідуальної ліцензії потребують, в тому числі: надання і одержання резидентами кредитів в іноземній валюті, якщо терміни і суми таких кредитів перевищують встановлені законодавством межі; операції щодо використання іноземної валюти на території України як засобу платежу або як застави. Таким чином, надання та одержання кредиту в іноземній валюті, використання іноземної валюти, як засобу платежу можливо при дотриманні суб'єктами господарських відносин імперативних вимог законодавства, щодо одержання відповідної індивідуальної ліцензії. За спірним кредитним договором, жодна із сторін не отримувала індивідуальної ліцензії. Наявність генеральної ліцензії на здійснення валютних операцій (дозволу на здійснення операцій з валютними цінностями) не звільняє сторони від обов'язку отримати індивідуальну ліцензію відповідно приписів п. г) ч.4 ст.5 Декрету та не робить укладений кредитний договір законним. З цих підстав господарський суд дійшов висновку про те, що Кредитний договір № 830/27/14-3/15/8-023 від 04.07.2008 року суперечить нормам ЦК України, ГК України, законам та іншим актам цивільного законодавства України, у зв’язку з чим є недійсним, а при визнанні недійсності правочину, який оформлений кредитним договором № 830/27/14-3/15/8-023 від 04.07.2008 року, в забезпечення виконання позивачем обов'язків за яким було укладено Договір іпотеки № 830/27/14-3/29/8-053 від 04.07.2008 року, останній підлягає визнанню недійсним на підставі ч. 2 ст. 548, п. 1 ч. 1 ст. 593 ЦК України. На підставі наведеного, господарський суд відмовив у задоволенні первісного позову та задовольнив зустрічний позов. Колегія суддів не погоджується з висновками місцевого господарського суду виходячи з наступного. 12.10.2007 року між АКБ СР "Укрсоцбанк" у особі Харківської обласної філії (кредитор) та ПФ "Квант" (позивальник) укладено Договір кредиту № 830/27/14-3/15/7-035 (т.1 а.с.8-10). Відповідно до п.1.1. Договору кредитор зобов’язується надати позичальнику грошові кошти на умовах забезпеченості, повернення, строковості, платності та цільового характеру використання у сумі 91800,00 грн. із сплатою 15% річних, щомісячним погашенням рівними частками 2550,00 грн. з кінцевим терміном погашення 05.10.2010 року. На виконання п.1.3.1 вказаного кредитного Договору між АКБ СР "Укрсоцбанк" у особі Харківської обласної філії (іпотекодержатель) та ПФ "Квант" (іпотекодавець) 12.10.2007 року укладено Іпотечний договір № 830/27/14-3/29/7-076 (т.1 а.с.26-27). Відповідно до п.1.1. Іпотечного договору іпотекодавець передає в іпотеку іпотекодержателю у якості забезпечення виконання іпотекодавцем зобов’язань за Договором кредиту № 830/27/14-3/15/7-035 від 12.10.2007 року (основне зобов’язання) наступне нерухоме майно: нежитлові приміщення 5-го поверху №№ 1, 2, 2а, 3-11 в літері „3-5" загальною площею 288,4 кв.м, вартістю за погодженням сторін 262600,00 грн., що знаходиться за адресою: м. Харків, майдан Повстання, буд. № 7/8 та належить іпотекодавцю ПФ „Квант" на праві приватної власності на підставі договору купівлі-продажу нежитлового приміщення ід 08.07.2003 року, посвідченого приватним нотаріусом Харківського міського нотаріального округу олійник Л.М. за реєстром № 4259, право власності на яке зареєстроване в КП «Харківське міське бюро технічної інвентаризації»згідно витягу про реєстрацію права власності на нерухоме майно КП «Харківське міське бюро технічної інвентаризації»за № 1449965 від 10.09.2003 року. В уточненнях до позовної заяви позивач зазначив, що за Договором кредиту № 830/27/14-3/15/7-035 від 12.10.2007 року заборгованість відповідачем погашена в повному обсязі 18.08.2010 року, у зв’язку з чим позивач за первісним позовом змінив позовні вимоги (т.1 а.с.173). З матеріалів справи також вбачається, що 04.07.2008 року між АКБ СР "Укрсоцбанк" у особі Харківської обласної філії (кредитор) та ПФ "Квант" (позивальник) укладений Договір невідновлюваної кредитної лінії № 830/27/14-3/15/8-023 (т.1 а.с.13-15). Відповідно до п.1.1. Договору кредитор зобов’язується надати позичальнику грошові кошти у тимчасове користування на умовах забезпеченості, повернення, строковості, платності та цільового характеру використання. Згідно п.1.1.1 Договору надання буде здійснюватись окремими частиніми зі сплатою 14 % річних за кредитом та комісії, в розмірі та в порядку визначеному тарифами на послуги по наданню кредитів, які містяться в додатку 1 до цього Договору, який є невід’ємною складовою частиною цього Договору, з досягненням максимального ліміту заборгованості позичальника за кредитом в сумі 70000,00 доларів США. У п.1.1.2 Договору сторони узгодили, що повернення кредиту буде здійснюватись рівними частинами, періодично –до 03 числа кожного місяця, в сумі 584,00 долари США, починаючи з 03 серпня 2008 року та кінцевим терміном погашення заборгованості за кредитом в сумі 504,00 долари США не пізніше 03 липня 2018 року на умовах, визначених цим Договором. Відповідно до п.п. 1.4, 1.4.1 Договору в якості забезпечення виконання позичальником своїх зобов’язань перед кредитором за цим Договором щодо повернення кредиту, сплати нарахованих процентів, комісій, можливої неустойки (пені, штрафу), а також інших витрат щодо задоволення вимог кредитора за договором, к кредитор укладає з позичальником: договір наступної іпотеки нежитлового приміщення нежитлові приміщення 5-го поверху №№ 1, 2, 2а, 3-11 в літері „3-5" загальною площею 288,4 кв. м, що знаходиться за адресою: м. Харків, майдан Повстання, буд. № 7/8 заставною вартістю 980338,59 грн., що в еквіваленті складає 202140,00 доларів США за офіційним курсом НБУ на дату укладення цього Договору. Згідно п.3.3.5 Договору позичальник зобов’язаний повертати кредитору в повному обсязі кредит в строки, встановлені в п.п. 1.1.2, 3.3.14 цього Договору. У п. 3.3.14 Договору зазначено, що позичальник зобов’язаний на вимогу кредитора у випадках, передбачених п.п. 2.12.3, 3.2.2.2, 3.2.8, 3.2.9, 5.4 цього Договору достроково протягом 30 календарних днів після вручення кредитором письмової вимоги позичальнику, повернути кредит, сплатити проценти, а також можливу неустойку (пеню, штраф). З матеріалів справи вбачається, що на виконання вимог п.п. 1.4, 1.4.1 Договору невідновлюваної кредитної лінії № 830/27/14-3/15/8-023 між АКБ СР "Укрсоцбанк" у особі Харківської обласної філії (іпотекодержатель) та ПФ "Квант" (іпотекодавець) 04.07.2008 року укладений Іпотечний договір № 830/27/14-3/29/8-053 (т.1 а.с.22). Відповідно до п.1.1 Договору іпотекодавець передає в наступну іпотеку іпотекодержателю у якості забезпечення виконання іпотекодавцем зобов’язань за Договором невідновлюваної кредитної лінії № 830/27/14-3/15/8-023 від 04.07.2008 року, укладеним між іпотекодержателем та іпотекодавцем, наступне нерухоме майно: нежитлові приміщення 5-го поверху №№ 1, 2, 2а, 3-11 в літері „3-5" загальною площею 288,4 кв. м, що знаходиться за адресою: м. Харків, майдан Повстання, буд. № 7/8 та належить іпотекодавцю на праві приватної власності на підставі договору купівлі-продажу нежитлового приміщення, посвідченого приватним нотаріусом Харківського міського нотаріального округу Олійник Л.М. 08 липня 2003 року за реєстром № 4259, зареєстрованого в електронному реєстрі прав власності на нерухоме майно 05 вересня 2003 року, право власності на яке зареєстроване в КП «Харківське міське бюро технічної інвентаризації»згідно витягу про реєстрацію прав власності на нерухоме майно №1449965, виданого КП «Харківське міське бюро технічної інвентаризації»10 вересня 2003 року реєстраційний номер 1691442, номер запису 3822 в книзі 1. Згідно з п.1.2 Договору заставна вартість предмету іпотеки за згодою сторін становить 980338,59 грн., що в еквіваленті складає 202140,00 доларів США, за офіційним курсом НБУ на дату укладення цього Договору. У п.1.4.1 Договору сторони визначили, що повернення кредиту в межах загального ліміту що дорівнює 70000,00 доларів США буде здійснюватись рівними частинами, періодично –до 03 числа кожного місяця, в сумі 583,00 долари США, починаючи з 03 серпня 2008 року та кінцевим терміном погашення заборгованості за кредитом в сумі 504,00 долари США не пізніше 03 липня 2018 року на умовах передбачених Договором, яким обумовлене основне зобов’язання. У п.1.6 Договору зазначено, що іпотекодавець гарантує, що на предмет іпотеки не існує прав та вимог інших осіб, в тому числі тих, що не зареєстровані у встановленому законом порядку, крім заборони на відчуження, що накладена приватним нотаріусом Харківського міського нотаріального округу Яковлевою К.Б. під реєстровим № 120 відповідно з Іпотечним договором № 830/27/14-3/29/7-076 від 12.10.2007 року. Відповідно до п.п. 2.4.3, 2.4.4 Договору іпотекодавець має право у разі невиконання або неналежного виконання іпотекодавцем основного зобов’язання, задовольнити свої забезпечені іпотекою вимоги шляхом звернення стягнення на предмет іпотеки; у разі невиконання іпотекодавцем хоча б одного із своїх обов’язків, встановлених п.п. 2.1.1 –2.1.12 цього Договору, вимагати дострокового виконання іпотекодавцем основного зобов’язання, а у разі його невиконання –задовольнити свої забезпечені іпотекою вимоги шляхом звернення стягнення на предмет іпотеки. У п. 2.4.7 Договору сторони узгодили, що іпотекодавець має право у разі виникнення права звернення стягнення на предмет іпотеки, реалізувати його відповідно до приписів чинного законодавства України, зокрема Законів України «Про іпотеку», «;Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати», тощо. Згідно з п.п.4.6.1, 4.7 Договору іпотекодавець за своїм вибором звертає стягнення на предмет іпотеки за підставі рішення суду. У разі звернення стягнення на предмет іпотеки на підставі рішення суду, реалізація предмету іпотеки здійснюється у спосіб, зазначений у відповідному рішенні суду. З меморіального валютного ордеру №1 від 10 липня 2008 року вбачається, що позивачем на виконання Договору № 830/27/14-3/15/8-023 від 04.07.2008 року надано відповідачу валютні кошти у розмірі 70000,00 доларі США (т.1 а.с.17). З матеріалів справи вбачається, що у 18.01.2010 року позивач направив на адресу відповідача Повідомлення № 1141-01/96-284 про невиконання основного зобов’язання та попередження про звернення стягнення на предмет іпотеки –нежитлові приміщення у м.Харкові, м-н Повстання,7/8, з якого вбачається, що у зв'язку з неналежним виконанням умов Договору кредиту були порушені строки повернення кредитної заборгованості, зазначені у п. 1.1.1. Відповідно до п.п.3.2.6..Кредитор має право звернути стягнення на засоби забезпечення виконання зобов'язань за Договором кредиту. У зв'язку з зазначеним та відповідно п.3.3.14. кредитного договору, термін надання кредиту вважається таким, що закінчився, та відповідно цього, виникло зобов'язання щодо повного дострокового погашення кредиту та сплати відсотків за фактичний час користування кредитом, а також нараховані штрафні санкції. Заборгованість перед Банком складає: строкова заборгованість за кредитом - 60656,00 доларів США , прострочена заборгованість за кредитом - 3919,00 доларів США, строкова заборгованість за відсотками - 12916,67 доларів США, прострочена заборгованість за відсотками - 778,49 доларів США, пеня - 3917,03 гривень. В листі також зазначено, що Банк вимагає терміново погасити існуючу заборгованість, у разі невиконання цієї вимоги Банком буде розпочато процедуру звернення стягнення на предмет іпотеки яка відповідно ст. 33 ЗУ „Про іпотеку" та ст. 4 Договорів іпотеки здійснюється за вибором Банку в один із наступних способів: на підставі рішення суду, виконавчого напису нотаріуса або згідно з договором про задоволення вимог іпотекодержателя (т.1 а.с.39). 30.11.2009 року позивач направив на адресу відповідача Лист-претензію № 271/4-9-19/75446 в якій зазначив, що заборгованість станом на 30.11.2009 року складає: 1. згідно Договору невідновлювальної кредитної лінії 830/27/14-3/15/8-023 від 04.07.2008 р, прострочена заборгованість за тілом кредиту: 3919,00 доларів США. за простроченими відсотками 3244,64 доларів США, та прострочена комісія 428,42 гривень. Строкова заборгованість складає 60656,00 доларів США ( за тілом кредиту) та нараховані відсотки 778,49 доларів США, нарахована комісія 215,28 грн. станом на 30.11.2009 року. Пеня 3971,03 грн. 2. згідно Договору невідновлювальної кредитної лінії 830/27/14-3/15/7-051 від 14.12.2007 р., прострочена заборгованість за тілом кредиту: 7484,04 гривень, за простроченими відсотками 4619,55 гривень та прострочена комісія 1252,40 гривень Строкова заборгованість складає 177155,00 грн. та строкові відсотки нараховані станом на 30.11.2009 року - 2384,92 грн. та нарахована комісія 615,47 грн., Згідно Договору невідновлювальної кредитної лінії 830/27/14-3/15/7-035 від 12.10.2007 р., прострочена заборгованість за тілом кредиту: 5100,00 гривень, за простроченими відсотками 836,2 гривень та прострочена комісія 224,68 гривень. Строкова заборгованість заборгованість складає 28050,00 гривень та строкові відсотки нараховані станом на 30.11.2009 року - 428,20 грн, та нарахована комісія 112,49грн. Відповідно до умов Договорів „Кредитор має право у разі порушення позичальником зобов'язань що до погашення відсотків та комісій в строки, встановлені Договором кредиту, за письмовим повідомлення»Кредитора до Позичальника, в односторонньому порядку розірвати цей Договір, що має наслідком дострокове, протягом ЗО (тридцяти) календарних днів від дня отримання Позичальником відповідної письмової вимоги Кредитора, виконання Позичальникам всіх своїх зобов'язань за Договором, а саме: повернення Кредиту, сплату процентів, комісій, а також сплату можливої неустойки (пені, штрафу) та відшкодування збитків, завданих простроченням виконання. Після погашення зазначених вимог цей Договір вважається розірваним. В той же час, у разі усунення з боку Позичальника всіх порушень умов цього Договору, положення про його розірвання втрачає чинність." Відповідача попереджено, що у разі неповернення зазначеної кредитної заборгованості у повному обсязі, протягом 30 днів з моменту отримання цього листа, до нього будуть застосовані заходи примусового стягнення боргу у судовому порядку. З метою уникнення примусового стягнення заборгованості зі сплатою держмита, судових витрат та витрат виконавчої служби за його рахунок, Банк просить терміново погасити залишок заборгованості за кредитом та процентами. Також у разі якщо порушення не буде усунуте протягом ЗО(тридцяти) днів, керуючись статтею 40 ЗУ „Про іпотеку" пропонується добровільно звільнити нежитлові приміщення та передати банку з метою їх подальшої реалізації (т.1 а.с.40). Відповідно до ч. 1 ст. 572 Цивільного кодексу України в силу застави кредитор (заставодержатель) має право у разі невиконання боржником (заставодавцем) зобов'язання, забезпеченого заставою, одержати задоволення за рахунок заставленого майна переважно перед іншими кредиторами цього боржника, якщо інше не встановлено законом (право застави). Згідно до ч. 1 ст. 575 Цивільного кодексу України іпотекою є застава нерухомого майна, що залишається у володінні заставодавця або третьої особи. Відповідно до ст. 526 Цивільного кодексу України зобов'язання має виконуватися належним чином відповідно до умов договору та вимог цього Кодексу, інших актів цивільного законодавства, а за відсутності таких умов та вимог - відповідно до звичаїв ділового обороту або інших вимог, що звичайно ставляться. У ст. 530 Цивільного кодексу України зазначено, якщо у зобов'язанні встановлений строк (термін) його виконання, то воно підлягає виконанню у цей строк (термін). Згідно ст. 629 Цивільного кодексу України договір є обов'язковим для виконання сторонами. Стаття 590 Цивільного кодексу України передбачає, що заставодержатель набуває право звернення стягнення на предмет застави в разі, коли зобов'язання не буде виконано у встановлений строк (термін), якщо інше не встановлено договором або законом. Ч. 1 ст. 33 Закону України "Про іпотеку" встановлено права іпотекодержателя у разі невиконання або неналежного виконання боржником основного зобов'язання, задовольнити свої вимоги шляхом звернення стягнення на предмет іпотеки. Пунктом 2.4.3 Договору іпотеки сторони узгодили, що іпотекодавець має право у разі невиконання або неналежного виконання іпотекодавцем основного зобов’язання, задовольнити свої забезпечені іпотекою вимоги шляхом звернення стягнення на предмет іпотеки. Стаття 34 Закону України "Про іпотеку" передбачає, що рішенням суду предмет іпотеки може бути переданий іпотекодержателю або іншій особі в управління на період до його реалізації у порядку, встановленому цим Законом. Управління майном здійснюється відповідно до законодавства та умов, визначених договором чи рішенням суду. Для реалізації вказаного права управління у позивача за первісним позовом виникає необхідність у отриманні правовстановлюючих документів на нерухомість, що складає предмет іпотеки. Відповідно до ст. 39 Закону України "Про іпотеку" у разі задоволення судом позову про звернення стягнення на предмет іпотеки у рішенні суду зазначаються: - загальний розмір вимог та всі його складові, що підлягають сплаті іпотекодержателю з вартості предмета іпотеки; - опис нерухомого майна, за рахунок якого підлягають задоволенню вимоги іпотекодержателя; - заходи щодо забезпечення збереження предмета іпотеки або передачі його в управління на період до його реалізації, якщо такі необхідні; - спосіб реалізації предмета іпотеки шляхом проведення прилюдних торгів або застосування процедури продажу, встановленої статтею 38 цього Закону; - пріоритет та розмір вимог інших кредиторів, які підлягають задоволенню з вартості предмета іпотеки; - початкова ціна предмета іпотеки для його подальшої реалізації. У ст. 41 Закону України "Про іпотеку" передбачено, що реалізація предмета іпотеки, на який звертається стягнення за рішенням суду або за виконавчим написом нотаріуса, проводиться, якщо інше не передбачено рішенням суду, шляхом продажу на прилюдних торгах у межах процедури виконавчого провадження, передбаченої Законом України "Про виконавче провадження", з дотриманням вимог цього Закону. Організація продажу предмета іпотеки покладається на спеціалізовані організації, які залучаються на конкурсній основі органами державної виконавчої служби. Право вибору спеціалізованої організації належить іпотекодержателю. Відповідно до ст. 62-1 Закону України “Про виконавче провадження” звернення стягнення на предмет іпотеки і його реалізація для задоволення вимог іпотекодержателя здійснюються відповідно до умов іпотечного договору. Умовами п. 2.4.7 Договору сторони узгодили, що іпотекодавець має право у разі виникнення права звернення стягнення на предмет іпотеки, реалізувати його відповідно до приписів чинного законодавства України, зокрема Законів України «Про іпотеку», «;Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати», тощо. Стаття 33 Господарського процесуального кодексу України визначає, що кожна сторона повинна довести ті обставини, на які вона посилається як на підставу своїх вимог і заперечень. Докази подаються сторонами та іншими учасниками судового процесу. Позивачем до матеріалів справи надані відповідні розрахунки сум заявлених до стягнення за визначений період ( т.1 а.с.20, 126, 173). Відповідачем в обґрунтування заявлених заперечень, ні суду першої, ні апеляційної інстанції не надані контррозрахунки та не зазначено, яку саме частину наданих розрахунків він заперечує і з яких підстав. Дослідивши матеріали справи, колегія суддів вважає надані Банком розрахунки заборгованості за Кредитним договором № 830/27/14-3/15/8-023 від 04.07.2008 року обґрунтованими. Таким чином За договором невідновлювальної кредитної лінії № 830/27/14- 3/15/8-023 від 04.07.2008 року складає : - поточна заборгованість за кредитом 55400,00 дол. США, що становить за курсом НБУ 439089,32 гривень. - прострочена заборгованість за кредитом 9175,00 дол.США що становить за курсом НБУ 72719,22 гривень. - поточна заборгованість за відсотками 351,57 дол.США, що становить за курсом НБУ 2786,47 гривень - прострочена заборгованість за відсотками 10100,37 дол.США, що становить за курсом НБУ 80053,51 гривень. - поточна заборгованість за комісією - 84,92 гривні - прострочена заборгованість за комісією 212,40 - пеня по простроченому кредиту та відсоткам 18712,16 гривень. На підставі наведеного колегія суддів дійшла висновку про те, що позовні вимоги ПАТ "Укрсоцбанк" м. Київ, в особі Харківської обласної філії Публічного акціонерного товариства "Укрсоцбанк" обґрунтовані, підтверджені матеріалами справи та підлягають задоволенню. Що стосується зустрічної позовної заяви, колегією суддів встановлено наступне. Відповідно до ст. 626 Цивільного кодексу України договором є домовленість сторін, спрямована на встановлення, зміну або припинення цивільних прав та обов’язків. У ст. 203 Цивільного кодексу України визначено загальні вимоги, додержання яких є необхідним для чинності правочину, а саме: 1) зміст правочину не може суперечити цьому Кодексу, іншим актам цивільного законодавства, а також моральним засадам суспільства; 2) особа, яка вчиняє правочин, повинна мати необхідний обсяг цивільної дієздатності; 3) волевиявлення учасника правочину має бути вільним і відповідати його внутрішній волі; 4) правочин має вчинятися у формі, встановленій законом; 5) правочин має бути спрямований на реальне настання правових наслідків, що обумовлені ним; 6) правочин, що вчиняється батьками (усиновлювачами), не може суперечити правам та інтересам їхніх малолітніх, неповнолітніх чи непрацездатних дітей. Статтею 627 Цивільного кодексу України встановлено, що відповідно до ст.6 цього Кодексу сторони є вільними в укладенні договору, виборі контрагента та визначенні умов договору з урахуванням вимог Кодексу, інших актів цивільного законодавства, звичаїв діловою обороту, вимог розумності та справедливості. Відповідно до ч. 1 п. 4 ст. 179 Господарського кодексу України при укладенні господарських договорів сторони можуть визначати зміст договору на основі вільного волевиявлення, коли сторони мають право погоджувати на свій розсуд будь-які умови договору, що не суперечать законодавству. Згідно з ч. 7 ст. 179 Господарського кодексу України, господарські договори укладаються за правилами, встановленими Цивільним кодексом з урахуванням особливостей, передбачених цим кодексом. Відповідно до ст. 1054 Цивільного кодексу України за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти. У ч.2 ст. 345 Господарського кодексу України зазначено, що кредитні відносини здійснюються на підставі кредитного договору, що укладається між кредитором і позичальником у письмовій формі. У кредитному договорі передбачаються мета, сума і строк кредиту, умови і порядок його видачі та погашення, види забезпечення зобов'язань позичальника, відсоткові ставки, порядок плати за кредит, обов'язки, права і відповідальність сторін щодо видачі та погашення кредиту. Частина 1 ст. 638 Цивільного кодексу України проголошує, що договір є укладеним, якщо сторони в належній формі досягли згоди з усіх істотних умов договору. Згідно зі ст. 215 Цивільного кодексу України підставою недійсності правочину є недодержання в момент вчинення правочину стороною (сторонами) вимог, які встановлені частинами першою - третьою, п'ятою та шостою статті 203 цього Кодексу. У ч. 1 ст. 207 Господарського кодексу України зазначено, що господарське зобов'язання, що не відповідає вимогам закону може бути на вимогу однієї із сторін, або відповідного органу державної влади визнано судом недійсним. Згідно з Роз'ясненням Вищого господарського суду України №02-5/111 від 12.03.2009 року "Про деякі питання практики вирішення спорів, пов'язаних з визнанням угод недійсними", вирішуючи спори про визнання угод недійсними, господарський суд повинен встановити наявність тих обставин, з якими закон пов'язує визнання угод недійсними і настання відповідних наслідків, а саме: відповідність змісту угод вимогам закону; додержання встановленої форми угоди; правоздатність сторін за угодою; у чому конкретно полягає неправомірність дій сторони та інші обставини, що мають значення для правильного вирішення спору. Як вбачається з матеріалів справи та не спростовано позивачем за зустрічним позовом, Договір на відкриття невідновлюваної кредитної лінії в іноземній валюті № 830/27/14-3/15/8-023 від 04.07.2008 року та Договір іпотеки № 830/27/14-3/29/8-053 від 04.07.2008 року укладені сторонами та підписані уповноваженими на те представниками сторін з дотриманням та у відповідності до ст.ст.626, 627, 628, 638 Цивільного кодексу України, без будь-яких застережень з боку позивача за зустрічним позовом стосовно умов, на яких вони укладались. Відповідно до ст.33 ГПК України, кожна сторона повинна довести ті обставини, на які вона посилається як на підставу своїх вимог та заперечень. Згідно зі статтею 43 цього ж кодексу господарський суд оцінює докази за своїм внутрішнім переконанням, що ґрунтується на всебічному, повному і об'єктивному розгляді в судовому процесі всіх обставин справи в їх сукупності, керуючись Законом. Відповідно до ст.32 ГПК України доказами у справі є будь-які фактичні дані, на підставі яких господарський суд у визначеному закономпорядку встановлює наявність чи відсутність обставин, на яких грунтуються вимоги і заперечення сторін, а також інші обставини, які мають значення для правильного вирішення господарського спору. Позивач за зустрічним позовом ні під час розгляду справи у суді першої інстанції, ні у суді апеляційної інстанції не надав доказів невідповідності Договору на відкриття невідновлюваної кредитної лінії в іноземній валюті № 830/27/14-3/15/8-023 від 04.07.2008 року та Договору іпотеки № 830/27/14-3/29/8-053 від 04.07.2008 року вимогам ст. 203 Цивільного кодексу України. Також позивач за зустрічним позовом не надав доказів нав’язування йому умов договорів, порушення його вільного волевиявлення та невідповідності договорів моральним засадам суспільства. Позивач за зустрічним позовом з власної ініціативи звернувся до Банку з письмовою заявою про видачу йому кредиту саме в валюті (т.2 а.с.11,12). Що стосується посилання позивача за зустрічним позовом на фінансову кризу, колегія суддів вважає за необхідне зазначити наступне. Відповідно до ч. 3 ст. 5 Господарського кодексу України суб’єкти господарювання, інші учасники відносин у сфері господарювання мають здійснювати свою діяльність у межах встановленого господарського правопорядку, додержуючись визначених законодавством вимог. Згідно зі ст.42 Господарського кодексу України підприємництво - це самостійна, ініціативна, систематична, на власний ризик господарська діяльність, що здійснюється суб'єктами господарювання (підприємцями) з метою досягнення економічних і соціальних результатів та одержання прибутку. У п.4 ч.1 ст. 44 Господарського кодексу України зазначено, що підприємництво здійснюється на основі комерційного розрахунку та власного комерційного ризику. На підставі наведеного, колегія суддів дійшла висновку , що складнощі, які виникли у позивача за зустрічним позовом із виконанням спірного кредитного договору є його підприємницьким ризиком. На підставі наведеного колегія суддів дійшла висновку про те, що позивачем за зустрічним позовом не доведено факт збігу тяжких для нього обставин і наявність їх безпосереднього зв’язку із його волевиявленням укласти кредитний договір на вкрай невигідних для нього умовах. Стосовно посилання позивача за зустрічним позовом на порушення ст. 198 Господарського кодексу України та статті 5 Декрету Кабінету Міністрів України “Про систему валютного регулювання і валютного контролю” щодо відсутності індивідуальної ліцензії в жодної із сторін правочину валютного договору, оскільки в договорі зобов’язання виражені в іноземній валюті –доларах США колегією суддів встановлено наступне. Відповідно до ст. 99 Конституції України грошовою одиницею України є гривня. Забезпечення стабільності грошової одиниці є основною функцією центрального банку держави - Національного банку України. Згідно з ч. 2 ст. 198 Господарського кодексу України грошові зобов’язання учасників господарських правовідносин повинні бути виражені і підлягають оплаті у гривнях. Грошові зобов’язання можуть бути виражені в іноземній валюті лише у випадках, якщо суб’єкти господарювання мають право проводити розрахунки між собою в іноземній валюті відповідно до законодавства. Виконання зобов’язань в іноземній валюті, здійснюються відповідно до закону. Відповідно до п. "в" ч. 4 ст. 5 Декрету Кабінету Міністрів України "Про систему валютного регулювання і валютного контролю", індивідуальної ліцензії потребують операції щодо надання і одержання резидентами кредитів в іноземній валюті, якщо терміни і суми таких кредитів перевищують встановлені законодавством України. Чинне законодавство України не встановлює будь-яких обмежень щодо граничних розмірів сум та термінів повернення кредитів в іноземній валюті, тому здійснення резидентами операцій по отриманню та наданню кредитів в іноземній валюті не потребує індивідуальної ліцензії Національного банку України. Крім того, колегія суддів вважає за необхідне зазначити, що відповідач за зустрічним позовом має банківську ліцензію № 5 від 29.12.2001 року, видану Національним банком України на здійснення операцій, визначених п. 5-11 ч. 2 ст. 47 Закону України «Про банки та банківську діяльність», а також дозвіл № 5-1 зареєстрований Національним банком України 27.09.1991 року за №3 на право здійснення операцій, визначених пунктами 1-4 частини 2 та 4 статті 47 Закону України «Про банки та банківську діяльність», які надають право на здійснення валютних операцій (т.1 а.с.188,189). Що, стосується права відповідача за зустрічним позовом на проведення розрахунків в іноземній валюті, то згідно пункту 1.5. Положення про порядок видачі Національним банком України індивідуальних ліцензій на використання іноземної валюти на території України як засобу платежу, затвердженого Постанова Правління Національного банку України від 14 жовтня 2004 року N 483, використання іноземної валюти як засобу платежу без ліцензії дозволяється, якщо ініціатором або отримувачем за валютною операцією є уповноважений банк (ця норма стосується лише тих операцій уповноваженого банку, на здійснення яких Національний банк видав йому банківську ліцензію та письмовий дозвіл на здійснення операції з валютними цінностями). Зважаючи на той факт, що відповідач за зустрічним позовом має генеральну ліцензію Національного банку України, то він не був зобов'язаний отримувати індивідуальну ліцензію на здійснення розрахунків. На підставі наведеного, колегія суддів вважає, що під час укладення оспорюваних договорів, сторонами були дотримані норми цивільного законодавства щодо проведення розрахунків, що свідчить про необґрунтованість посилань позивача за зустрічним позовом на порушення порядку здійснення валютних операцій. Враховуючи вищевикладене, колегія суддів дійшла висновку про те, що зустрічний позов необґрунтований, не підтверджений матеріалами справи, у зв’язку з чим не підлягає задоволенню. За таких обставин, апеляційна скарга позивача підлягає задоволенню, а рішення господарського суду Харківської області від 25 серпня 2010 року скасуванню з прийняттям нового рішення, про задоволення первісного позову та відмову у задоволенні зустрічного позову. Керуючись ст.ст. 49, 99, п.2 ч.1 ст.103, п.1,4 ч.1 ст.104, ст.105 ГПК України, колегія суддів постановила: Апеляційну скаргу позивача за первісним позовом задовольнити. Рішення господарського суду Харківської області від 25 серпня 2010 року у справі № 53/133-10 скасувати та прийняти нове рішення. Первісний позов задовольнити. На задоволення вимог Публічного акціонерного товариства "Укрсоцбанк" в особі Харківської обласної філії ПАБ "Укрсоцбанк" за Договором невідновлювальної кредитної лінії №830/27/14-3/15/8-023 від 04 липня 2008 року у розмірі 613658,00 грн. звернути стягнення на предмет іпотеки: нежитлові приміщення 5-го поверху, №1, №2, №2а, №З-11 в «літері «3-5», загальною площею 288,4 кв.м. що знаходиться за адресою: М.Харків, майдан Повстання, будинок №7/8 та належать ПФ «Квант»на праві власності на підставі договору купівлі-продажу нежитлового приміщення від 08.07.2003 року, посвідченого приватним нотаріусом Олійник Л.М. за реєстровим №4259, право власності на яке зареєстроване в КП ХМБТІ згідно Витягу про реєстрацію права власності на нерухоме майно від 10.09.2003 року за реєстр. №1449965, виданого 10 вересня 2003 року реєстраційний номер 1691442, номер запису 3822 в книзі 1. Визначити спосіб реалізації предмета іпотеки за оціночною вартістю, шляхом застосування процедури продажу предмету іпотеки, встановленої статтею 38 Закону України «Про іпотеку». Надати ПАТ «Укрсоцбанк»в особі Харківської обласної філії право на продаж предмета іпотеки будь-якій особі-покупцеві, а також право проведення усіх дій, пов'язаних з збереженням та реалізацією предмета іпотеки. Зобов'язати ПФ „Квант" звільнити займані приміщення, передати ПАТ „Укрсоцбанк" в особі Харківської обласної філії одночасно з Актом приймання-передачі нежитлових будівель, ключі від предмету іпотеки та податкову накладну. Надати ПАТ „Укрсоцбанк" в особі Харківської обласної філії ПАТ „Укрсоцбанк" до моменту продажу предмету іпотеки право на господарське управління предметом іпотеки, з правом укладання у якості Орендодавця договорів оренди з фізичними та юридичнимиособами, та направленням отриманих від управління коштів на задоволення своїх вимог за кредитним договором. З метою збереження предмету іпотеки до його реалізації надати ПАТ „Укрсоцбанк" в особі Харківської обласної філії ПАТ „Укрсоцбанк"право обладнання предмету іпотеки новими охоронними пристроями, а також укладання договорів на охорону зі спеціалізованими підприємствами. У задоволенні зустрічного позову відмовити. Стягнути з ПФ "Квант" (61136, м. Харків, вул. Командарма Уборевича,38-А, кв.44, код 23920016, п/р 26001830180360 в ХОФ ПАТ "Укрсоцбанк", МФО 351016) на користь ПАТ "Укрсоцбанк" (м. Київ, вул. Ковпака,29, код 00039019, к/р 32008152402 в ГУ НБУ по м. Києву та Київській області, МФО 321024) державне мито у розмірі 9462,92 грн. та 278,50 грн. витрат на інформаційно-технічне забезпечення судового процесу. Доручити господарському суду Харківської області видати відповідні накази. Постанова набирає законної сили з дня її прийняття. Постанову апеляційної інстанції може бути оскаржено в касаційному порядку протягом двадцяти днів з дня набрання постановою апеляційного господарського суду законної сили. Головуючий суддя Шепітько І.І. суддя Івакіна В.О. суддя Черленяк М.І. Постанову підписано 15.11.2010 року

-