Luka

-

Число публикаций

142 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя Luka

-

Стратегия. Для чего мы спорим с банком?

topic ответил на Гранд Иншур автора Luka в Загальні питання та новини з сайту

Да уж!!!! ЗАДАЧКА. Мне этот форум помог ОЧЕНЬ. За это я очень благодарна Антирейду и Степаненко.Но и Вася прав, реально - не выиграть(хотя если бы судьи придерживались закона, то 100% выиграла бы), а просто затянуть время. Тратить или не тратить на юристов - дело каждого. У меня просто не было денег, и благодаря этому сайту, в котором щедро делятся опытом настоящие юристы, я продержалась почти три года. Стала почти юристом. Во всяком случае юристы банка мне смешны. Но не судьям.Сейчас справа в ДВС. Вася прав. Просто общение у него не получилось корректным. Действительно законы есть, и не плохие, но они тупо не выполняются. На всех уровнях играют в правосудие. Вот в чём беда. Потому ОЧЕНЬ нужны общественные организации. Народ нищает, а проблемы умножаются. -

Проиграла во всех судах. 13.11.2013 - год после вступления решения в силу. Именно 13.11. банк подал в ДВС. А тут это решение и Постанова ВСУ №6-116цс13 от06.11.13. Всё подходит, но год прошёл. Нельзя как вновьвыявленное?!!!

-

Судебный Приказ Как Беспрецедентная Форма Коммунального Рабства

topic ответил на logoped автора Luka в Юридична консультація - чати з юристом

Сегодня только отнесла в суд заяву про скасування судового наказу. 7 пунктов: 1. нет договора. 2. із заявою про видачу судового наказу може звернутися особа, якій належить право вимоги. 3.Зазначений Стягувачем розмір заборгованості за надання послуг ні є безспірною сумою, тому і не може бути розглянуто у наказному проваджені, з вищезгаданої причини, а також унаслідок невідповідності вказаним сумам, тим що вказувалися в щомісячних рахунках на оплату за житловий - комунальні послуги. Звідки беруться цифри, що відрізняються в тисячі гривень, невідомо, а отже не можуть бути безперечними.с приложением сравнительной таблицы. 4. Попередження не получали. 5.До заяви Стягувача додана довідка про склад моєї сім’ї, яка видана начебто мені, та яку я не отримувала. Так само Стягувач додав до суду Договір покупки мною моєї квартири. Невідомо як і де Комунальне підприємство" добило цей документ. 6.нет ни одного документа подтверждающего надання послуг. 7.Рахунок-попередження, доданий Стягувачом до Заяви про видачу судового наказу, розрахований з 09.2009 року, тоді як термін позовної давності згідно ЦК України Ст. 257. ч.1. встановлюється тривалістю у три роки. Буду ждать ответа. -

Если заочка, то сразу - заяву про перегляд заочного рішення. Какое несогласие с суммой?!!! Срок исковой давности давно истёк. Всё остальное - вторично.

-

Как считать исковую давность по ипотеке

topic ответил на AntiBank автора Luka в Юридична консультація - чати з юристом

Очень Вам советую проштудировать в ЗУ "про виконавче провадження" сроки на исполнение виконавчих дій. Что-то я уверена, что там косяки. Тогда пишите в районный суд, что выдавал исп. лист и в ДВС приблизительно следующее: До Деснянського районного суду Києва: 02225.м. Київ, пр-т. Маяковського, 5-в. Позивач: ОСОБА адрес. Тел: 0508255258. Відповідач: Відділ державної виконавчої служби Деснянського районного управління юстиції у місті Києві 02232. м.Київ, вул. Бальзака, 64, тел.: (044) 515-07-50. Третя особа: ПАТ «Універсал Банк» м.Київ, вул.Автозаводська 54/19. Тел: (044)391-58-82. Відповідно до частини другої статті 82 Закону України «Про виконавче провадження» боржник має право оскаржувати рішення, дії або бездіяльність державного виконавця та інших посадових осіб державної виконавчої служби виключно в судовому порядку. Рішення, дії чи бездіяльність державного виконавця або іншої посадової особи державної виконавчої служби щодо виконання судового рішення можуть бути оскаржені сторонами виконавчого провадження до суду, який видав виконавчий документ. Скарга на дій державного виконавця, визнання незаконними, закриття та скасування постанов, прийнятих в порушенні статті 30.ч.2. ЗУ «Про виконавче провадження». В провадженні державного виконавця відділу ДВС Деснянського районну м. Києва: Козловой О.В. знаходяться виконавче провадження №хх від хх.хх.2010 року по виконанню виконавчого листа №2-хх виданий хх.хх.2010 року Деснянським районним судом м Києва,про стягнення з ОСОБА на користь ПАТ "Універсал Банк" боргу у розмірі хох грн. Маючи доступ до Єдиного державного реєстру виконавчих проваджень, згідно ЗУ «Про виконавче провадження» ст.. 4.ч 1, я дізналася про порушенні Законів України відносно мене,а саме: В провадженні державного виконавця відділу ДВС Деснянського районну м. Києва: Козловой О.В. (Омельченко В.В.) знаходяться постанови: 1. Постанова про відкриття виконавчого провадження від хх.хх.2010 року №хх (державний виконавець відділу ДВС Деснянського управління юстиції у м. Києві- Козлова О.В.(копія додається), виконавчий лист від хх.хх.2010 № 2-хх, видали документ: Деснянський районний суд м. Києва.Стягнення з ОСОБА на користь ПАТ "Універсал Банк" боргу у розмірі хх грн. 2.Постанова від хх.хх.2011 року (Старший державний виконавець Омельченко В.В.) для участі у виконанні виконавчого провадження по вул. Хххх в м.Києві працівника Деснянського РУГУ МВС України у м.Києві (копія додається). Перечисляете все постоновы. При проведенні виконавчої дії, у порушення вимог ч.2 ст.30.ЗУ “Про виконавче провадження” державний виконавець відділу ДВС Деснянського районну м. Києва, Старший державний виконавець Омельченко В.В здійснив Постанову від хх.хх.2011 року для участі у виконанні виконавчого провадження працівника Деснянського РУГУ МВС України у м.Києві. Пояснюю: Маючи доступ до Єдиного державного реєстру виконавчих проваджень,згідно ЗУ «Про виконавче провадження» Стаття 4.ч 1, я дізнався про те що з моменту постанови про відкриття виконавчого провадження від хх.хх.2010 року №хххх та постанови від хх.хх.2011 року для участі у виконанні виконавчого провадження працівника Деснянського РУГУ МВС України у м. Києві жодних інших дій ДВС Деснянського управління юстиції у м. Києві не проводилося. У тому числі немає і постанов про відкладення провадження виконавчих дій або зупинення виконавчого провадження. Закон України «Про виконавче провадження» встановлює, що державний виконавець по рішеннях суду немайнового характеру повинен провести виконавчі дії у двомісячний термін, а по інших виконавчих документах – протягом шести місяців з дня винесення постанови про відкриття виконавчого провадження (стаття 30.ч.2. ЗУ «Про виконавче провадження»). Слід звернути увагу на початок та кінець обчислення строків здійснення виконавчих проваджень. Законодавець встановив, що строк здійснення виконавчого провадження не поширюється на час відкладення провадження виконавчих дій або зупинення виконавчого провадження та на період реалізації арештованого майна. Таким чином, при вирішенні питання про те, чи здійснені державним виконавцем дії, передбачені Законом України «Про виконавче провадження», у встановлені Законом строки для виконання рішень немайнового та майнового характеру впродовж строку, на який виконавче провадження зупинено, виконавчі дії не проводяться (стаття 38 Закону). Тобто, термін, коли державним виконавцем проводились виконавчі дії є строками здійснення виконавчого провадження, а коли виконавче провадження зупинено – виконавчий документ просто перебуває на виконанні в органі державної виконавчої служби і цей термін не включається до строків здійснення виконавчого провадження. Після закінчення існування обставин, що стали причиною для зупинення виконавчого провадження, державний виконавець повинен винести постанову про поновлення виконавчого провадження. З цього періоду перебіг строку здійснення виконавчого провадження продовжується. В загальній сукупності виконавчий документ може перебувати в органах державної виконавчої служби рік і більше, але виконавчі дії повинні бути проведені протягом двох або шести місяців, як встановлено Законом. Але, в моєму випадку, термін виконання збіг у березні 2011 року, оскільки постанова про відкриття виконавчого провадження №хххх відкрита хх.0хх.2010 року , постанов про відкладення провадження виконавчих дій або зупинення виконавчого провадження не існує, таким чином,до видкриття Постанови від хх.хх.2011 року (Старший державний виконавець Омельченко В.В.) для участі у виконанні виконавчого провадження по вул.ххххх, в м.Києві працівника Деснянського РУГУ МВС України у м.Києві. прошло більш року. На сьогоднішній день так само, постанов про відкладення провадження виконавчих дій або зупинення виконавчого провадження не існує, таким чином прошло більше двох років. Виходячи з вищесказаного Постанова від хх.хх.2011 року (Старший державний виконавець Омельченко В.В.) для участі у виконанні виконавчого провадження по вул.хххх, в м.Києві працівника Деснянського РУГУ МВС України у м.Києві незаконна, оскільки термін даний законом(шість місяців з дня винесення постанови про відкриття виконавчого провадження (стаття 30.ч.2. ЗУ «Про виконавче провадження»), на момент відкриття даної постанови,витік, тому вона має бути скасована. Також, і постанова про відкриття виконавчого провадження від хх.хх.2010 року №ххх повинна бути закрита у зв'язку з збігом терміну даному законом України «Про виконавче провадження». Виходячи з вищесказаного Постанова від хх.хх.2011 року для участі у виконанні виконавчого провадження працівника Деснянського РУГУ МВС України у м.Києві незаконна, оскільки термін даний законом(шість місяців з дня винесення постанови про відкриття виконавчого провадження (стаття 30.ч.2. ЗУ «Про виконавче провадження») витік. Так само і Постанова про відкриття виконавчого провадження від хх.хх.2010 року №ххх. має бути закрита на підставі ЗУ«Про виконавче провадження» стаття 30.ч.2. та ст.49: Закінчення виконавчого провадження. Ч.6) закінчення строку, передбаченого законом для відповідного виду стягнення; На основі ст. - ст. 383 - 389 ЦПК України, ЗУ України «Про виконавче провадження», ПРОШУ суд : 1.Розглянути скаргу на дій державних виконавців відділу державної виконавчої служби Деснянського районного управління юстиції у місті Києві. 2. Визнати незаконним і скасувати Постанову від хх.хх.2011 року (Старший державний виконавець Омельченко В.В.) для участі у виконанні виконавчого провадження працівника Деснянського РУГУ МВС України у м.Києві. 3.Закрити. Постанову про відкриття виконавчого провадження від хх.хх.2010 року №21599519 (державний виконавець відділу ДВС Деснянського управління юстиції у м. Києві- Козлова О.В). 4.Покласти судові витрати, пов'язані з розглядом скарги, на відділ державної виконавчої служби Деснянського районного управління юстиції у місті Києві Додатки justify">1.Квитанція про сплату судового збору. justify">2.Копія Постанови про відкриття виконавчого провадження №ххх .2010 року. justify">3. Копія загальной постанови з затвердженням відххх.2011 року для участі у виконанні виконавчого провадження працівника Деснянського РУГУ МВС України у м.Києві 4. Копії скарги з додатками для учасників процесу в двох екземплярах. ПРАКТИЧЕСКИ ТОЖЕ САМОЕ НА ДВС: Начальнику відділу Державної виконавчої служби Деснянського районну м. Києва 02232 м.Київ, вул. Бальзака, 64, Державні виконавці: Варава Р.С. ОСОБА, адрес. тел:_____________ ВП № Статтею 4 закону «Про звернення громадян» встановлено, що до рішень, дій (бездіяльності), які можуть бути оскаржені, належать такі у сфері управлінської діяльності, внаслідок яких, зокрема, незаконно покладено на громадянина які-небудь обов'язки або його незаконно притягнуто до відповідальності. За статтею 5 закону звернення адресуються, зокрема, державному органу або посадовій особі, до повноважень яких належить вирішення порушених у зверненні питань. Звернення, оформлені належним чином і подані у встановленому порядку, підлягають обов'язковому прийняттю та розгляду (стаття 7). Скарга на незаконні дії державного виконавця ((у порядку статей 1,3,4,5,7 ЗУ «Про звернення громадян») В провадженні державного виконавця відділу ДВС Деснянського району м.Києва: Варави Р.С. знаходяться виконавче провадженні: 1.ВП. №хх від хх.хх..2010 року (державний виконавець Шевченко М. І.) по виконанню виконавчого листа від хх.хх.2010 року №2-хх, виданий и т.д. Пояснення: Закон України «Про виконавче провадження» встановлює, що державний виконавець по рішеннях суду немайнового характеру повинен провести виконавчі дії у двомісячний термін, а по інших виконавчих документах – протягом шести місяців з дня винесення постанови про відкриття виконавчого провадження (стаття 30.ч.2. ЗУ «Про виконавче провадження»). Слід звернути увагу на початок та кінець обчислення строків здійснення виконавчих проваджень. Законодавець встановив, що строк здійснення виконавчого провадження не поширюється на час відкладення провадження виконавчих дій або зупинення виконавчого провадження та на період реалізації арештованого майна. Таким чином, при вирішенні питання про те, чи здійснені державним виконавцем дії, передбачені Законом України «Про виконавче провадження», у встановлені Законом строки для виконання рішень немайнового та майнового характеру впродовж строку, на який виконавче провадження зупинено, виконавчі дії не проводяться (стаття 38 Закону). Тобто, термін, коли державним виконавцем проводились виконавчі дії є строками здійснення виконавчого провадження, а коли виконавче провадження зупинено – виконавчий документ просто перебуває на виконанні в органі державної виконавчої служби і цей термін не включається до строків здійснення виконавчого провадження. Після закінчення існування обставин, що стали причиною для зупинення виконавчого провадження, державний виконавець повинен винести постанову про поновлення виконавчого провадження. З цього періоду перебіг строку здійснення виконавчого провадження продовжується. В загальній сукупності виконавчий документ може перебувати в органах державної виконавчої служби рік і більше, але виконавчі дії повинні бути проведені протягом двох або шести місяців, як встановлено Законом. Але, в моєму випадку, термін виконання по виконавчому провадженню №хх від И т.д. Таким чином термін виконання даний законом(шість місяців з дня винесення постанови про відкриття виконавчого провадження (стаття 30.ч.2. ЗУ «Про виконавче провадження») витік у обох проваджаннях. Враховуючи вищенаведене на підставі Враховуючи викладене та керуючись ЗУ “Про виконавче провадження”, вимагаю: 1. Закрити Виконавче провадження № хх від року на основі ЗУ«Про виконавче провадження» Ст.49. Закінчення виконавчого провадження. Ч.6) закінчення строку, передбаченого законом для відповідного виду стягнення; Прошу: Терміново, але не пізніше строку передбаченому законодавством України, надати належним чином письмову відповідь з цих питань, з чітким посиланням в рамках ст.19 Конституції на норми законів України. Додатки: -

Приват Банк

topic ответил на Sam автора Luka в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Я так понимаю, что позовная давность давно истекла.УК Укр. Ст- 256 -268. Пишите заперечення, ссылаясь на это. -

Не нашла. Показывает одну страницу. Когда перехожу на вторую - всё пропадает. Вот наоборот: У Х В А Л А ІМЕНЕМ УКРАЇНи 07 листопада 2012 року м. КиївКолегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючого Гвоздика П.О., суддів: Горелкіної Н.А.,Леванчука А.О., Журавель В.І.,Ситнік О.М.,розглянувши в судовому засіданні справу за позовом публічного акціонерного товариства «Сведбанк» до ОСОБА_6, ОСОБА_7 про стягнення заборгованості за кредитним договором і звернення стягнення на предмет іпотеки; за зустрічним позовом ОСОБА_6 до публічного акціонерного товариства «Сведбанк», третя особа на стороні позивача - ОСОБА_7, третя особа на стороні відповідача - приватний нотаріус Одеського міського нотаріального округу ОСОБА_8 про визнання недійсним кредитних договорів, договорів іпотеки, про зобов'язання публічного акціонерного товариства «Сведбанк» прийняти від ОСОБА_6 гроші з розстрочкою платежів; про зобов'язання приватного нотаріуса Одеського міського нотаріального округу ОСОБА_8 виключити з реєстру іпотек та заборони відчуження запису про іпотеку і заборону відчуження домоволодіння, яке було передано в іпотеку за договором, укладеним між ОСОБА_7 та «ТАС-ІНВЕСТБАНК» 12 вересня 2007 року; про зобов'язання приватного нотаріуса Одеського міського нотаріального округу ОСОБА_8 виключити з реєстру іпотек та заборони відчуження запис про іпотеку і заборону відчуження земельної ділянки, яка була передана в іпотеку за договором укладеним між ОСОБА_7 та закритим акціонерним товариством «Сведбанк Інвест» від 05 лютого 2008 року; про зобов'язання приватного нотаріуса Одеського міського нотаріального округу ОСОБА_8 виключити з реєстру іпотек та заборони відчуження запис про іпотеку і заборону відчуження земельної ділянки, яка була передана в іпотеку за договором, укладеним між ОСОБА_7 та закритим акціонерним товариством «Сведббанк Інвест» 05 лютого 2008 року, відстрочити на два роки виконання рішення суду в частині зобов'язання публічного акціонерного товариства «Сведбанк» прийняти від ОСОБА_6 гроші з розстрочкою платежів на 60 місяців, за касаційною скаргою ОСОБА_6 на рішення Київського районного суду м. Одеси від 18 жовтня 2011 року та ухвалу апеляційного суду Одеської області від 10 травня 2012 року, в с т а н о в и л а: Публічне акціонерне товариство «Сведбанк» (далі - ПАТ «Сведбанк») звернулося до суду з указаним позовом, у якому зазначало, що 12 вересня 2007 року між ЗАТ «ТАС-ІНВЕСТБАНК», правонаступником якого було ПАТ «Сведбанк Інвест», правонаступником якого є ПАТ «Сведбанк», та ОСОБА_6 укладений кредитний договір № 53/15-Ф за яким останній надано кредит у розмірі 575 тис. доларів США зі сплатою 15 % річних строком до 11 вересня 2017 року. На забезпечення виконання зобов'язань за кредитним договором було укладено договори іпотеки. ОСОБА_6 свої зобов'язання за кредитним договором належним чином не виконувала. Просила стягнути заборгованість та звернути стягнення на предмет іпотеки. ОСОБА_6, ОСОБА_7 звернулися до суду з зустрічним позовом, обґрунтовуючи свої вимоги тим, що ЗАТ «ТАС-ІНВЕСТБАНК» не мало індивідуальної ліцензії на використання готівкової іноземної валюти на території України, а тому не мало право надавати кредит в іноземній валюті. Рішенням Київського районного суду м. Одеси від 18 жовтня 2011 року, залишеним без змін ухвалою апеляційного суду Одеської області від 10 травня 2012 року позов ПАТ «Сведбанк» задоволено частково. Стягнуто на користь ПАТ «Сведбанк» з ОСОБА_6 та ОСОБА_7 як солідарних боржників суму заборгованості за кредитним договором № 53/15-Ф від 12 вересня 2007 року в розмірі 7 094 149 грн. 18 коп. Вирішено питання про розподіл судових витрат. У задоволенні позову ОСОБА_6, ОСОБА_7 відмовлено. У касаційній скарзі ОСОБА_6, мотивуючи свою вимогу порушенням судами норм матеріального та процесуального права, просить скасувати рішення суду першої, апеляційної інстанції та ухвалити нове рішення, яким у задоволенні позову ПАТ «Сведбанк» відмовити, позов ОСОБА_6 задовольнити. Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ, заслухавши доповідь судді, вивчивши матеріали цивільної справи та дослідивши доводи касаційної скарги, вважає, що вона має бути частково задоволена. Задовольняючи позовні вимоги банку, суди керувалися тим, що між сторонами існували договірні відносини, свої зобов'язання відповідачі не виконали, тому вимоги про стягнення заборгованості та звернення стягнення на предмет іпотеки є обґрунтованими. З такими висновками судів першої та апеляційної інстанції погодитися не можна, з огляду на таке. За вимогами статей 213, 214, 316 ЦПК України рішення суду повинно бути законним і обґрунтованим. Рішення є законним тоді, коли суд, виконавши всі вимоги цивільного процесуального законодавства і всебічно перевіривши обставини, вирішив справу відповідно до норм матеріального права, що підлягають застосуванню до даних правовідносин, а за їх відсутності - на підставі закону, що регулює подібні відносини, або керуючись загальними засадами і змістом законодавства України. Обґрунтованим визнається рішення, у якому повно відображені обставини, що мають значення для даної справи, висновки суду про встановлені обставини і правові наслідки є вичерпними, відповідають дійсності і підтверджуються достовірними доказами, дослідженими в судовому засіданні. При вирішенні спору суд зобов'язаний з'ясувати питання, зокрема, щодо: наявності обставин (фактів), якими обґрунтовувалися вимоги і заперечення, та навести докази на їх підтвердження; наявності інших фактичних даних, які мають значення для вирішення справи; правовідносин, зумовлених встановленими фактами. У рішенні суду обов'язково повинні бути зазначені встановлені судом факти і відповідні їм правовідносини. Зазначені вимоги закону залишилися поза увагою як суду першої інстанції, так і апеляційного суду. Пунктом 9 постанови пленуму Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 30 березня 2012 року № 5 «Про практику застосування судами законодавства при вирішенні спорів, що виникають із кредитних правовідносин» передбачено, що право вибору способу судового захисту, передбаченого законом або договором (дострокове стягнення кредиту, стягнення заборгованості, у тому числі шляхом звернення стягнення на предмет іпотеки (застави), одночасне заявлення відповідних вимог у разі, якщо позичальник є відмінною від особи іпотекодавця (майновий поручитель), одночасне заявлення вимог про стягнення заборгованості з позичальника з вимогами про стягнення заборгованості шляхом звернення стягнення на предмет застави (іпотеки), належні іпотекодавцю, який не є позичальником, розірвання кредитного договору, набуття права власності на предмет іпотеки тощо) належить виключно позивачеві (частина перша статті 20 ЦК, статті 3 і 4 ЦПК). Задоволення позову кредитора про звернення стягнення на предмет іпотеки (застави) не є перешкодою для пред'явлення позову про стягнення заборгованості з поручителя за тим самим договором кредиту у разі, якщо на час розгляду справи заборгованість за кредитом не погашена. Задоволення позову кредитора про стягнення заборгованості з поручителя не є перешкодою для пред'явлення позову про звернення стягнення на предмет іпотеки (застави) з метою погашення заборгованості за тим самим договором кредиту у разі, якщо на час розгляду спору заборгованість за кредитом не погашена. Отже, висновок суду апеляційної інстанції, що одночасне задоволення вимог про стягнення заборгованості та звернення стягнення на предмет іпотеки тягне за собою подвійне стягнення, не ґрунтується на вимогах закону. Відповідно до ст. 11 Закону України «Про заставу», статей 1, 11 Закону України «Про іпотеку» майновий поручитель є заставодавцем або іпотекодавцем. Відповідно до ст. 546 ЦК України застава (іпотека) та порука є різними видами забезпечення, тому норми, що регулюють поруку (статті 553-559 ЦК України) не застосовуються до правовідносин кредитора з майновим поручителем, оскільки він відповідає перед заставодержателем (іпотекодержателем) за виконання боржником основного зобов'язання винятково в межах вартості предмета застави (іпотеки). У зв'язку із цим солідарна відповідальність боржника та майнового поручителя нормами ЦК України не передбачена. Тому висновки судів про солідарне стягнення заборгованості з позичальника та іпотекодателя не відповідають вимогам чинного законодавства. У вступних частинах рішення суду першої інстанції та ухвали суду апеляційної інстанції зазначено, що розглядалися як позовна заява банку, так і зустрічна позовна заява. Разом з тим, матеріали цивільної справи містять лише ухвалу про відкриття провадження за позовом ПАТ «Сведбанк» (а.с. 66), однак питання про об'єднання вимог за зустрічним позовом в одне провадження з первісним позовом відповідно до вимог ст. 123 ЦПК України матеріали цивільної справи не містять. Також судові рішення не містять даних щодо розгляду позовних вимог за зустрічним позовом і жодного висновку про результати такого розгляду не відображені у резолютивних частинах. За таких обставин, судові рішення підлягають скасуванню з передачею справи на новий розгляд до суду першої інстанції. Керуючись статтями 333, 335, 336, 338, 343, 344, 345, 349 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у х в а л и л а : Касаційну скаргу ОСОБА_6 задовольнити частково. Рішення Київського районного суду м. Одеси від 18 жовтня 2011 року та ухвалу апеляційного суду Одеської області від 10 травня 2012 року скасувати, а справу передати до суду першої інстанції на новий розгляд у іншому складі суду. Ухвала оскарженню не підлягає. Головуючий: П.О. Гвоздик Судді: Н.А. Горелкіна В.І. Журавель А.О. Леванчук О.М. Ситнік

-

НИЧЕМ!!! Как впрочем, и апелляция.

-

Такое точно есть. Например у меня. По первому иску с меня взыскали сумму долга.по простой бумажке банка. В апелляцию дело не приняли потому что пока я объясняла (исправляла недолики), что я не должна платить не только ЦЕНУ иска, но и как потребитель судсбор, мне рассказали что срок на апел. прошёл, о я так и не уплатила. Иск был мой. Назывался: про защиту прав потребителей и вызнання КД недийсным.Вышка не приняла. Решение вступило в силу. Потом банк подаёт на взыскание той же суммы (по той же бумажке) за счёт ипотеки с меня и двух майновых. Районный суд и им, и мне (встречная по обману) - отказал. Они так и не смогли доказать выдачу валюты наличными и судья им объяснила, что до 17 года (срок КД) они не могут ничего взыскивать с майновых. так как те ничего не нарушали. Апелляция удовлетворяет иск банка в полной мере, мне отказывают. Недели три назад пришло решение из вышки - мне отказать, их - удовлетворить. Писал ещё отдельно в Вышку один из майновых, что попередження не было, что солидарное стягнення не предусмотрено, что срок на взыскание пропущен. Не приняли. Не знаю есть ли смысл в ВСУ писать. Да и постанов не могу аналогичных найти.

-

Хочу попробовать о недействительности отдельных пунктов, а именно что валюту НАЛИЧНЫМИ, согласно условий договора, не получала и не могла получить. Договора на поточный рахунок не открывали. Суды работают как отлаженная машина: банк прав не смотря на всякие там законы.

-

Антибанк, огромное спасибо. Писала в Вищу кваліфікаційну комісію суддів України. Прислали отказ в две строчки даже без мокрой печати. Написала Голове, что я пересичная ссылалась на законы. а высшие судьи не сочли возможным объяснить на основании чего меня послали.

-

Все три суда просто это игнорировали. ВССУ вообще не парился, ни на что не ссылался. Всё правильно и точка. Там и другие основания не хуже были!! В том-то и дело. Дальше куда??!!!

-

Вот это писалось в суд первой инстанции. Майновый поручитель писал от себя: Доповнення на 05.07.2012 року до заперечення проти позову про звернення стягнення на нерухоме майно. ........2.Так само, звертаю увагу суду на додану Банком до позову претензію-повідомлення, у відповідності статей 33, 35 ЗУ « Про іпотеку», згідно з якими у разі порушення основного зобов’язання та/або умов іпотечного договору іпотекодержатель надсилає іпотекодавцю та боржнику, якщо він є відмінним від іпотекодавця, письмову вимогу про усунення порушення у не менш ніж тридцятиденний строк. У такому документі зазначається стислий зміст порушених зобов’язань та попередження про звернення стягнення на предмет іпотеки у разі невиконання цієї вимоги. Якщо протягом встановленого строку вимога іпотекодержателя залишається без задоволення, іпотекодержатель вправі розпочати звернення стягнення на предмет іпотеки відповідно до цього Закону. Недотримання зазначених правил є перешкодою для звернення стягнення на предмет іпотеки. Дана претензія-повідомлення від 17.12.2008 року, банк же подав позов про звернення стягнення на нерухоме майно 14 лютого 2012 року, тому на сьогоднішній день не може бути прийнята судом до уваги, оскільки позовна давність її закінчилася в 2011 році: Відповідно до ст. 256. ЦК України, позовна давність - це строк, у межах якого особа може звернутися до суду з вимогою про захист свого цивільного права або інтересу. Відповідно до ст.261. ч.1. ЦК України, початок перебігу позовної давності починається від дня, коли особа довідалася або могла довідатися про порушення свого права або про особу, яка його порушила. Згідно до ст. 257.ч.1. ЦК України до цивільних правовідносин встановлено загальна позовна давність встановлюється тривалістю у три роки. Відносно претензії-повідомлення термін позовної давності витік.Сплив позовної давності, у спорі (ст.264.ч.4. ЦК України), є підставою для відмови у позові. Прошу вищезгадане приєднати до основного заперечення проти позову про звернення стягнення на нерухоме майно і на цих підставах,

-

Конечно!! Обо всём было заявлено, все просилось вытребовать. Майновые поручители писали о том что невозможно солидарное взыскание, так как они условий не нарушали. Всё по фигу!!!!!!!!!!!

-

Господа юристы! Получила Ухвалу от ВССУ про то что банк прав во всём и всегда, а нашу квартиру продать на торгах. Банк имет ввиду пост.168; платжный график задолжности приблизительный с отсутствием пяти лет; мемориальный ордер не имеет ни штампов, ни подписей; второй - в гривне на неизвестный счёт, но на моё имя;кредит валютный - поточный счёт на моё имя не открывался, претензии-уведомления просрочены на три года. и проч...Кроме этого банк уже имеет решение по стягненню заборгованности, этот - про стягнення заборгованности в рахунок заставной квартиры. Это наше единственное жильё. Даст мне что-то, если я обращусь в милиции на основании нижеприведённого: Нашла в инете вот такую статью: Ні для кого не секрет, що на сьогоднішній день найприбутковішим джерелом доходів для банківських установ, ломбардів та кредитних спілок є позика в кредит. Чи під заставу майна, чи у гривнях, чи в іноземній валюті. Про те, яким каменем спотикання для тих, які позичають гроші в іноземній валюті стає сама позика банківських аферистів та клерків кредитних спілок (а у нашому регіоні просто процвітає кредитна спілка „Бойківщина”), доволі цікаво було б поглянути з юридичної точки зору. Правовим актом, що визначає загальні принципи валютного регулювання, є Декрет Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю» від 19 лютого 1993 № 15-93 (далі – Декрет). Нас цікавлять два основних положення цього акту. Перше полягає в тому, що всі розрахунки на території України повинні здійснюватися виключно в національній валюті України (за винятком випадків наявності індивідуальної ліцензії на таку операцію, що передбачені ст. 5 п.4 підпункту «г» Декрету, але випадки отримання такої ліцензії невідомі,тому цим застереженням можна знехтувати). Друге – банки, що отримали від НБУ генеральну ліцензію на здійснення валютних операцій, і тому іменовані «уповноваженими», одночасно є агентами валютного контролю, тобто здійснюють контроль за валютними операціями, які проводяться через ці установи – ст.13 ч.2 Декрету. Таким чином, маючи генеральну ліцензію на валютні операції банк, має право видавати валютні кредити, але він же, як агент валютного контролю, зобов’язаний стежити за відповідністю цих валютних операцій вимогам Декрету. Отже, видавати валютні кредити резидентам України для розрахунку цієї валютою з іншими резидентами України уповноважений банк як раз і не має права! Розглянемо, як приклад, цивільну справу за первісною позовною заявою ТзОВ «Дністер – Агро» до ЗАТ «ПроКредитБанк» в особі Відділення Львів – 2 ЗАТ «ПроКредит Банк» про визнання недійсним Договору про надання траншу № 3.20824/0609 від 12 березня 2008 року, що знаходилась у проваджені Господарського суду м. Києва. У відповідності до Господарського Кодексу кредитний договір вважається таким, що вступив в дію з моменту зарахування коштів на рахунок Позичальника. Другими словами кредитний договір починає діяти з моменту переходу власності на кошти від банку до Позичальника. Однак банк , знаючи що кредит є споживчим, та враховуючи заборону Національного Банку на розрахунки між суб’єктами господарювання у валютах відмінних від гривні, вдається до маніпуляцій. Банк, щоб уникнути порушень валютного законодавства, вдається до порушення самого договору не допускаючи передачі права власності на валюту. Ця дія банку зумовлена функцією контролю валютних операцій між резидентами України, тобто здійснює контроль за валютними операціями, які проводяться через ці установи – ст.13 ч.2 Декрету. Оформлення кредитного договору, договору іпотеки, договору поруки та договору застави. Незаконні операції банку полягають у наступному: на валютний рахунок ТзОВ «Дністер – Агро», відкритий заздалегідь до оформлення кредиту, Банк валюту (52 000,00 USD) обумовлену у кредитному договорі не зараховував; банк проводить продаж не зрозуміло якої валюти на міжбанківській біржі, а виручену суму гривні зараховує на розрахунковий рахунок ТзОВ «Дністер – Агро». Тобто у розпорядження ТзОВ «Дністер – Агро» потрапляє саме гривня, а не Долари США. Зокрема, для забезпечення функції контролю розрахунків між резидентами України виключно у гривні банк у «типовому кредитному договорі» у п.3. вказав наступне: «Позичальник уповноважує Кредитора (Банк) здійснити у день видачі кредиту продаж усієї суми кредиту на міжбанківському валютному ринку (далі МВРУ) та зарахувати гривневий еквівалент проданої валюти на рахунок Позичальника». Але валюта на валютний рахунок ТзОВ «Дністер – Агро» Банком не була зараховувана. Що продав Банк на МВРУ не зрозуміло. Таким чином п.3. договору надання траншу № 3.20824/0609 від 12 березня 2008 року не виконано. Цей факт підтверджено випискою з банківського рахунку за 14.03.2008 року, котру видав банк на запит ТзОВ «Дністер – Агро» листом № 17/7-10 від 05.10. 2011 року (Копія листа додається), у якій вказано : «256 620, 00 грн. зараховано на рахунок № 260090104781.980 (Гривневий рахунок ТзОВ «Дністер-Агро» в Відділенні Львів – 2 ЗАТ «ПроКредит Банк») гривневий еквівалент від продажу коштів на МВРУ на рахунку позичальника згідно Договору про надання траншу № 3.20824/0609 від 12 березня 2008 року». З наведеного вище з’ясовується, що Банком продано не зрозуміло яку валюту на міжбанківському валютному ринку, а виручену суму у гривні зараховано на розрахунковий рахунок ТзОВ «Дністер – Агро». Ось Вам валюта! У п.2. кредитного Договору надання траншу № 3.20824/0609 від 12 березня 2008 року вказана сума валюти, котра передається у розпорядження Позичальника, а саме – 52 000, 00 USD (п’ятдесят дві тисячі Доларів США), а фактично Позичальник отримує суму у гривневому еквіваленті 256 620, (двісті п’ятдесят шість тисяч) грн. 00 коп. Оскільки валюта на валютний рахунок ТзОВ «Дністер – Агро» не була зарахована то право власності на 52 000, 00 USD (п’ятдесят дві тисячі Доларів США) не перейшло від Банку до Позичальника, а право власності від Банку до Позичальника перейшло на 256 620, (двісті п’ятдесят шість тисяч) грн. 00 коп. Тому п.2. договору також не виконаний і у відповідності з ст.1054 ЦКУ такий договір не почав діяти, а згідно пунктів другого, третього, п’ятого, шостого ст.203 Цивільного кодексу України є підставою для недійсності правочину (ст. 215 Цивільного кодексу України). Згадані вище угоди, відповідно до ст. 234 ЦК України, називаються удаваними. У відповідності до ст. 1054 ЦКУ Банк був зобов’язаний передати у власність позичальника суму валюти вказану у п.2. Договору, однак Банк цього не виконав. У даному випадку, продажу не зрозуміло якої валюти на міжбанківській біржі та зарахуванню гривні на розрахунковий рахунок Позичальника, відбулась передача власності між Банком та Позичальником саме гривні. Таким чином у бухгалтерському обліку борг повинен відображатись лише у гривні, відповідно до факту проведення господарської операції (Закону України «Про бухгалтерський облік та фінансову звітність в Україні»). Такий борг не індексується при зміні курсу валюти, а залишається сталим. Більш того, погашення боргу також повинно здійснюватись у гривні, а по факту банк вимагає погашення тіла кредиту та процентів у Доларах США. Здійснивши передачу гривні на рахунок Позичальника Банк не правомірно записав борг у валюті за Позичальником, що суперечить суті проведення господарської операції. При цьому Банк керується лише договором позики валюти. Однак цей договір не був виконаний з боку Банку, оскільки не відбулось факту передачі валюти від Банку до Позичальника, а тому у відповідності до факту проведення господарських операцій (Закону України «Про бухгалтерський облік та фінансову звітність в Україні») борг не може бути зафіксованим у доларах США. Кредит отримано Подальші дії банку при отриманні коштів за користування кредитом від Позичальника в валюті також містять ряд ознак порушень чинного законодавства України. Вдавшись до підміни в бухгалтерському обліку гривневого обліку на валютний – Банк отримує надприбутки від різниці валютного курсу на день видачі валюти та на день її отримання від Позичальника. Крім того Банк неправомірно вимагає проценти за кредит також у валюті, не кажучи про те, що штрафні санкції та інші платежі по розрахункам банк проводить також у валюті, що повністю суперечить ГКУ та ст. 625 ЦК України. Проаналізувавши додаток № 1 до кредитного Договору надання траншу № 3.20824/0609 від 12 березня 2008 року (Графік погашення кредиту та сплати процентів банку) також виявляємо ряд суттєвих порушень законодавства України. Зокрема, згідно ст.536 ЦКУ Позичальник зобов’язаний платити Кредитору (БАНКУ) проценти за користування чужими коштами. Однак станом на 03.04. 2008 року ТзОВ «Дністер – Агро» погасило кредит у розмірі 60 600 грн., що зараховано банком по курсу 5,05 грн./Дол. США відповідно 11595,56 Дол. США на погашення тіла кредиту та 404,44 Дол. США на погашення процентів. Оскільки проценти згідно ст. 536 ЦКУ платяться за користування чужими грошима, а розмір процентів встановлено Договором надання траншу № 3.20824/0609 від 12 березня 2008 року на рівні 14% річних (З розрахунку на 365 днів), то: станом на 03.04.2008 року Позичальник користувався чужими коштами 20 днів, а сума коштів становила еквівалентну 52 000, 00 Дол. США. Таким чином сума процентів повинна становити 52 000 х 0,14 х 20/365 = 284,93 (Еквівалент Дол. США). Однак, як слідує з додатку до договору банк з отриманих коштів зарахував на погашення процентів суму еквівалентну 404, 44 Дол. США. Даний факт підтверджується виписками з валютних рахунків ТзОВ «Дністер – Агро». Такий стан розрахунків по погашенню кредиту, коли при кожній операції погашення суми процентів, що зараховуються банком, значно перевищує розрахунковий розмір процентів мають місце на протязі усього періоду відносин між Банком та Позичальником. Незважаючи на свідому підміну гривневого обліку господарської операції (кредиту) на валютний, банк додатково вдається до підробки розрахунків на основі підписаної угоди. Такі дії комерційного банку мають ознаки злочинів, передбачених ч. 3 ст. 28 «Вчинення злочину організованою групою осіб, групою осіб за попередньою змовою, організованою групою або злочинною організацією», ч. 5 ст. 191 «Привласнення майна шляхом зловживання службовим становищем», ч. 2 ст. 366 «Службове підроблення», ч. 3 ст. 209 «Легалізація (відмивання) грошових коштів та іншого майна, здобутих злочинним шляхом». Может кто-то что-то подскажет. ПЛИЗ!!!!

-

У Антирейда скоро появится конкурент

topic ответил на AntiBank автора Luka в Загальні питання та новини з сайту

Улыбнуло!!! Нет предела наглости и лукавству!!! -

Спасибо Вам. Думаю, с юристом я определилась.

-

Господа юристы, кто в курсе, помогите советом. В России по дарственной имею полдома и землю, наполовину с братом. Это мамина часть. Родители умерли. Папину часть брат оформил на себя, он россиянин. Я никаких отказов не писала, папа не писал завещаний. По-хорошему брат не хочет, типа иностранка и хрен что сделаешь. Ехать туда и судиться я не могу. Как можно сделать, и можно ли вообще из Украины подать иск в Россию. Помогите, плиз.

-

Нет. Внизу "шапки" вставьте вот это: "Пункт 3 статті 22 Закону України «Про захист прав споживачів» встановлює: споживачі звільняються від сплати судового сбору за позовами, що пов'язані з порушенням їх прав. Пункт 7, ч.1, ст. 5 Закону України «Про судовий збір» Від сплати судового збору звільняються: 7) а також споживачі - за позовами, що пов'язані з порушенням їхніх прав "

-

-

А вот моё: Державний герб України У х в а л а ІМЕНЕМ УКРАЇНИ 26 грудня 2012 рокум. КиївКолегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючого: Макарчука М.А., суддів: Леванчука А.О., Мазур Л.М.,Матвєєвої О.А., Писаної Т.О.,розглянувши в судовому засіданні справу за позовом ПАТ «Банк «Фінанси та кредит» до ОСОБА_3, ОСОБА_4 про стягнення заборгованості та за зустрічним позовом ОСОБА_3 до ПАТ «Банк «Фінанси та кредит», за участі третьої особи приватного нотаріуса КМНО ОСОБА_5 про захист прав споживача, визнання недійсними договорів кредиту, застави та поруки, за касаційною скаргою ОСОБА_3 на рішення Солом'янського районного суду м. Києва від 5 квітня 2012 року та ухвалу апеляційного суду м. Києва від 26 червня 2012 року, в с т а н о в и л а: У листопаді 2010 року ПАТ «Банк «Фінанси та кредит» звернувся до суду із зазначеним позовом. Вказав, що 23 серпня 2007 року був укладений кредитний договір № 33-532/07-А, згідно з умовами якого ОСОБА_3 отримала в кредит грошові кошти в сумі 14 358,00 доларів США терміном до 22 серпня 2014 року. В забезпечення виконання зобов'язань ОСОБА_3 по кредитному договору між ПАТ «Банк «Фінанси та кредит» та ОСОБА_3 23 серпня 2007 року було укладено договір застави автомобіля марки «КІА», 2007 року випуску, реєстраційний номер НОМЕР_1., посвідчений приватним нотаріусом КМНО ОСОБА_5, та договір поруки з ОСОБА_4 У зв'язку із невиконанням умови кредитного договору просив задовольнити заявлені вимоги та стягнути з відповідачів 454 372,59 грн. боргу. У січні 2012 року ОСОБА_3 подала зустрічну позовну заяву до ПАТ «Банк «Фінанси та кредит», за участі третьої особи приватного нотаріуса КМНО ОСОБА_5 про захист прав споживача, визнання недійсними договорів кредиту, застави та поруки. Рішенням Солом'янського районного суду м. Києва від 05 квітня 2012 року позовні вимоги задоволено частково. Стягнуто солідарно з ОСОБА_3, ОСОБА_4 на користь ПАТ «Банк «Фінанси та кредит» заборгованість за кредитним договором № 33-532/07-А від 23 серпня 2007 року у розмірі 433 111, 95 грн. Стягнуто частково, в рівних долях, з ОСОБА_3, ОСОБА_4 на користь ПАТ «Банк «Фінанси та кредит» судові витрати. У решті позовних вимог - відмовлено. У задоволенні зустрічних позовних вимог ОСОБА_3 до ПАТ «Банк «Фінанси та кредит», за участі третьої особи: приватного нотаріуса КМНО ОСОБА_5 про визнання недійсними кредитного договору, договору застави та договору поруки відмовлено. Додатковим рішенням Солом'янського районного суду м. Києва від 24 квітня 2012 року частково стягнуто в рівних долях з ОСОБА_3, ОСОБА_4 на користь ПАТ «Банк «Фінанси та кредит» судовий збір у розмірі 1123 грн. 00 коп. Ухвалою апеляційного суду м. Києва від 26 червня 2012 року, апеляційну скаргу ОСОБА_3 відхилено, а рішення Солом'янського районного суду м. Києва від 5 квітня 2012 року залишено в силі. В касаційній скарзі ОСОБА_3 просить рішення Солом'янського районного суду м. Києва від 5 квітня 2012 року та ухвалу апеляційного суду м. Києва від 26 червня 2012 року скасувати, посилаючись неправильне нарахування пені та правову оцінку змісту договору, на порушення цим судом норм процесуального права та на неправильне застосування норм матеріального права. Касаційна скарга підлягає частковому задоволенню з наступних підстав. Частково задовольняючи позовні вимоги банку місцевий суд вважав, а апеляційний суд погодився з таким висновком, що у зв'язку із порушенням боржником умов кредитного договору з відповідачів підлягає стягненню в солідарному порядку 12957,95 доларів США основного боргу, 5670,20 доларів заборгованості по відсотках та 284 314,79 грн. пені за несвоєчасне погашення кредиту та відсотків за користування кредитними коштами. Проте повністю погодитися з такими висновками щодо позовних вимог банку неможна. Відповідно до ч. 1 ст. 179 ЦПК України предметом доказування під час судового розгляду є факти, які обґрунтовують заявлені вимоги чи заперечення або мають інше значення для вирішення справи (причини пропуску строку позовної давності тощо) і підлягають встановленню при ухваленні судового рішення. Згідно з ч. 2 ст. 1050 ЦК України якщо договором встановлений обов'язок позичальника повернути позику частинами (з розстроченням), то в разі прострочення повернення чергової частини позикодавець має право вимагати дострокового повернення частини позики, що залишилася, та сплати процентів, належних йому відповідно до статті 1048 цього Кодексу. Відповідно до пункту 6.1 кредитного договору за прострочення повернення кредитних ресурсів або сплати процентів, позичальник сплачує банку пеню з розрахунку 1% від простроченої суми за кожен день прострочення. Зважаючи на зміст заявлених банком позовних вимог предметом доказування становлять обставини про виконання позичальником своїх зобов'язань і заперечення відповідачів проти заявлених вимог. В разі встановлення порушень виконання боржником умов кредитного договору доказуванню підлягають обставини про платежі, які має виплатити боржник у зв'язку із порушенням договору і пені. Із заперечень проти заявлених вимог вбачається, що відповідачами заперечується правильність нарахування пені і фактично ставиться питання про її зменшення. Зміст рішення місцевого та апеляційного судів свідчить про те, що судами не встановлено, які щомісячні платежі прострочив виплату боржник та їх розмір, який розмір кредиту та інших платежів має сплатити позичальник у зв'язку із достроковим поверненням і розмір пені, перевірити правильність її нарахування та навести свої розрахунки. Відповідно до ч. 3 ст. 551 ЦК України розмір неустойки може бути зменшений за рішенням суду, якщо він значно перевищує розмір збитків, та за наявності інших обставин, які мають істотне значення. З огляду на зазначену норму права суд мав перевірити і доводи відповідачів про співмірність пені із завданими позичальником збитками і на наявність підстав для її зменшення. Оскільки судами не встановлено обставин, що становлять предмет доказування і мають значення для розгляду справи, то рішення місцевого суду від 05 квітня 2012 року, додаткове рішення від 24 квітня 2012 року, ухвала апеляційного суду від 26 червня 2012 року в частині задоволення позовних вимог банку скасувати і в цій частині направити на новий розгляд до місцевого суду. Відмовляючи у задоволенні зустрічних вимог та відхиляючи доводи відповідача про недійсність кредитної угоди, суди обґрунтовано вважали, що умови кредитної угоди відповідають вимогам, встановленим у Законі України «Про захист прав споживачів» і зокрема щодо їх справедливості. Доводи касаційної скарги не спростовують зазначених вимог і ґрунтуються на власному неправильному тлумаченні домовленостей банку та позичальника. З огляду на ці обставини підстав для скасування судових рішень в частині відмови у задоволенні зустрічних вимог не вбачається. Керуючись ст.ст. 336, 337, 338, 345 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у х в а л и л а: Касаційну скаргу ОСОБА_3 задовольнити частково. Рішення Солом'янського районного суду м. Києва від 05 квітня 2012 року, додаткове рішення від 24 квітня 2012 року та ухвалу апеляційного суду м. Києва від 26 червня 2012 року в частині задоволення позовних вимог про стягнення заборгованості за кредитним договором скасувати і в цій частині направити на новий судовий розгляд. В іншій частині рішення Солом'янського районного суду м. Києва від 05 квітня 2012 року та ухвалу апеляційного суду м. Києва від 26 червня 2012 року залишити без змін. Ухвала оскарженню не підлягає. Головуючий: Макарчук М.А. Судді: Леванчук А.О. Мазур Л.М. Матвєєва О.А. Писана Т.О.

-

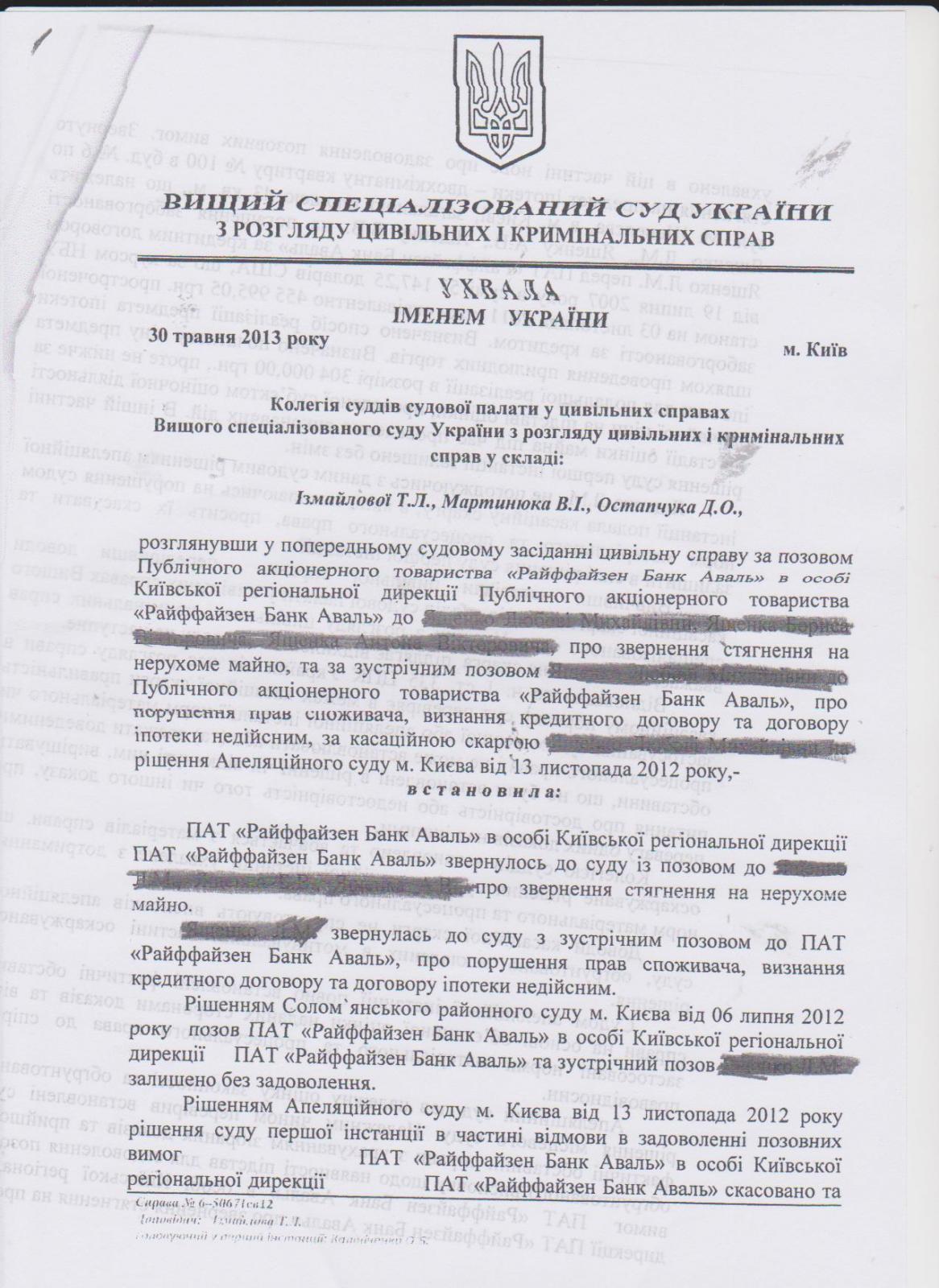

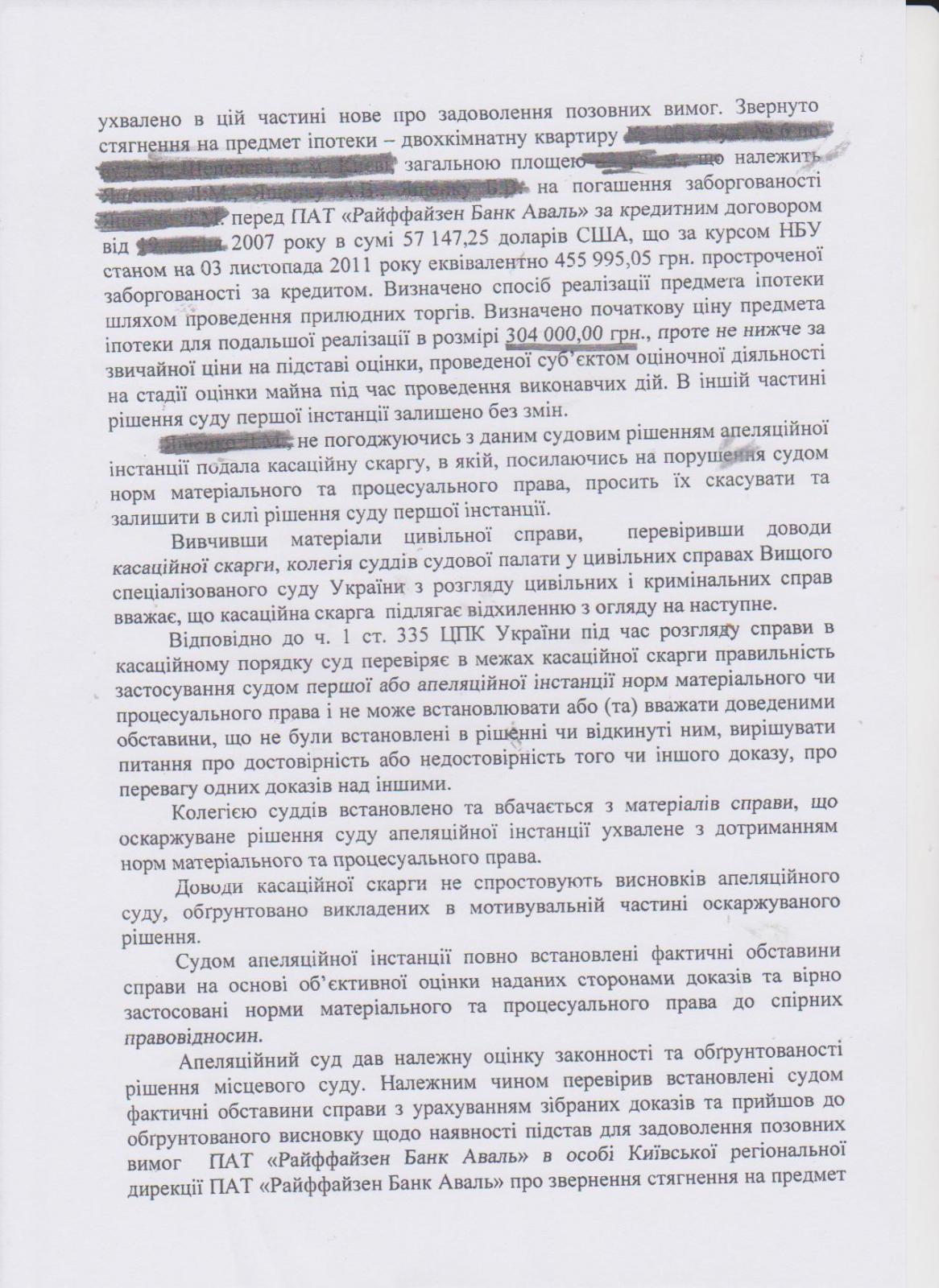

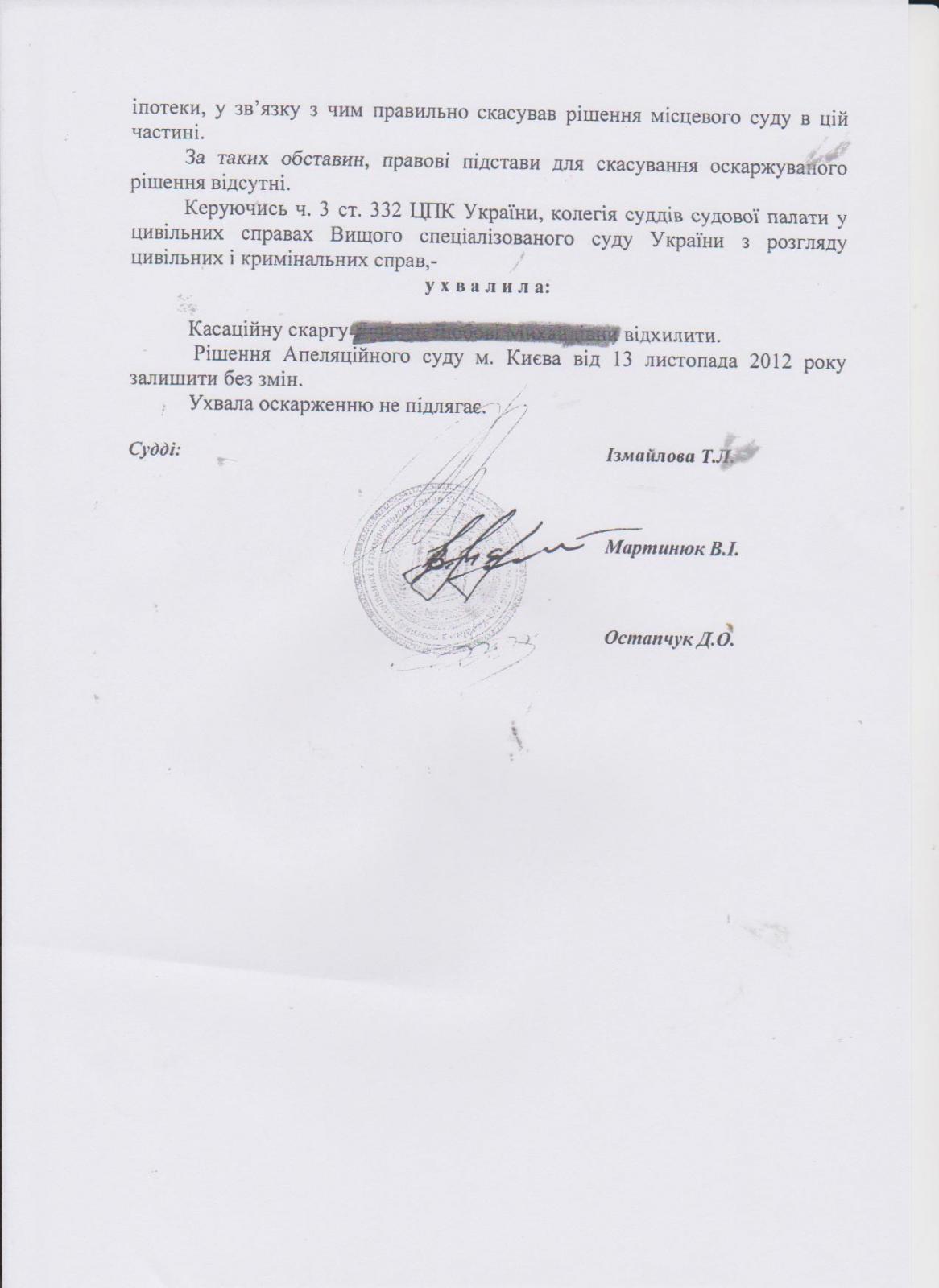

А вот и шедевр апелляции: АПЕЛЯЦІЙНИЙ СУД МІСТА КИЄВА Р І Ш Е Н Н Я І М Е Н Е М У К Р А Ї Н И 13 листопада 2012 року. м. Київ Колегія суддів судової палати у цивільних справах апеляційного суду міста Києва в складі: головуючого - Левенця Б.Б. суддів - Махлай Л.Д., Шиманського В.Й. при секретарі - Перевузнику П.М. розглянувши у відкритому судовому засіданні апеляційні скарги ОСОБА_1 та Публічного акціонерного товариства «Райффайзен Банк Аваль» на рішення Солом'янського районного суду міста Києва від 06 липня 2012 року по справі за позовом Публічного акціонерного товариства «Райффайзен Банк Аваль» до ОСОБА_1, ОСОБА_3, ОСОБА_4 про звернення стягнення на нерухоме майно та за зустрічним позовом ОСОБА_1 до Публічного акціонерного товариства «Райффайзен Банк Аваль» про порушення прав споживача, визнання кредитного договору та договору іпотеки недійсними, - в с т а н о в и л а : У лютому 2012 року позивач звернувся із позовом до відповідачів, в якому зазначив, що 19 липня 2007 року між Банком та ОСОБА_1 був укладений договір № 014/9407/82/58116, за яким остання отримала кредит у розмірі 25500,00 доларів США строком до 19 липня 2017 року зі сплатою 13,50% річних за користування кредитом. У цей же день між Банком та ОСОБА_1, ОСОБА_4, ОСОБА_3 був укладений договір іпотеки квартири АДРЕСА_1, що належить Іпотекодавцям на праві власності, на забезпечення виконання кредитних зобов'язань. ОСОБА_1 не виконує зобов'язань за кредитним договором, тому, позивач просив звернути стягнення на нерухоме майно - двохкімнатну квартиру АДРЕСА_1, загальною площею 43 кв.м., житловою площею 27.90 кв.м. на погашення заборгованості 57 147,25 доларів США, що за курсом НБУ станом на 03 листопада 2011 року еквівалентно 455 995,05 грн., з яких: 176 440,52 грн. заборгованість за кредитом, 59 464.03 грн. простроченої заборгованості за кредитом, 76 948,86 грн. заборгованість за простроченими відсотками, 83 459,57 грн. пеня за прострочення кредиту, 119 146,11 грн. пеня за прострочення відсотків, шляхом проведення прилюдних торгів, встановивши початкову ціну продажу нерухомого майна в сумі 304 000 грн., стягнути солідарно з відповідачів на користь позивача 3219 грн. судового збору.(т. 1 а.с. 2-41, 185-187) ОСОБА_1 проти позову заперечувала, у травні 2012 року подала зустрічний позов, в якому просила визнати кредитний договір № 014/9407/82/58116 від 19 липня 2007 року недійсним, як укладений внаслідок обману, а також визнати недійсним договір іпотеки від 19 липня 2007 року та зобов'язати приватного нотаріуса Київського міського нотаріального округу ОСОБА_5 виключити з реєстру іпотек запис про обтяження квартири, переданої в іпотеку. На обґрунтування позову зазначила, що Банк надавши кредит у доларах США ввів її в оману, кредитний договір суперечить вимогам законодавства, не була виконана переддоговірна робота із боржником, не надано письмову інформацію про умови кредитування, не попереджено про валютні ризики вартість банківських послуг, відсутня ціна договору, дії Банку свідчать про нечесну підприємницьку практику, Банк пропустив строк позовної давності звернення до суду.(т. 1 а.с. 45-46, 59-99, 108-143, 157-158, 177-184) Рішенням Солом'янського районного суду міста Києва від 06 липня 2012 року позов ПАТ «Райффайзен Банк Аваль» до ОСОБА_1, ОСОБА_3, ОСОБА_4 про звернення стягнення на нерухоме майно та зустрічний позов ОСОБА_1 до ПАТ «Райффайзен Банк Аваль» про порушення прав споживача, визнання кредитного договору та договору іпотеки недійсними залишено без задоволення. (т.1 а.с.192, 197-202) В апеляційній скарзі Банк посилався на порушення судом норм матеріального і процесуального права, просив рішення районного суду скасувати в частині відмови у зверненні стягнення на предмет іпотеки та постановити в цій частині нове рішення про звернення стягнення на предмет іпотеки на погашення кредитної заборгованості. Обґрунтовуючи скаргу апелянт зазначив, що суд невірно дійшов висновку щодо подвійного стягнення заборгованості.(т.1 а.с.221-225) ОСОБА_1 в апеляційній скарзі посилалась на порушення судом норм матеріального і процесуального права, просила рішення районного суду скасувати в частині відмови у задоволенні позовних вимог про порушення прав споживача, визнання кредитного договору та договору іпотеки недійсними та постановити в цій частині нове рішення про задоволення зустрічних позовних вимог. На обґрунтування скарги зазначила, що рішення суду суперечить вимогам законодавства, які викладені на обґрунтування заявленого позову. (т. 1 а.с.207-217) В судовому засіданні ОСОБА_1 підтримала доводи своєї скарги і просила її задовольнити, заперечувала проти скарги Банку. Представник Банку Мікайилов Р.Р. підтримав доводи своєї скарги і просив її задовольнити, заперечував проти скарги ОСОБА_1 Інші особи до суду не прибули, були повідомлені належним чином про що у справі є докази.(т.1 а.с. 249-251) Зважаючи на вимоги ст. 77, ч. 2 ст. 305 ЦПК України, колегія суддів визнала повідомлення належним, а неявку такою, що не перешкоджає апеляційному розглядові справи. Розглянувши матеріали справи, заслухавши доповідача, обговоривши доводи скарги, перевіривши законність і обґрунтованість рішення суду, судова колегія вважає, що апеляційну скаргу ОСОБА_1 слід відхилити, апеляційну скаргу Публічного акціонерного товариства «Райффайзен Банк Аваль» слід задовольнити частково враховуючи наступне. За вимог ч. 1 ст. 1054 ЦК України, за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти. Відповідно до ч. 1 ст. 33 Закону України "Про іпотеку" від 5 червня 2003 року N 898-IV, у разі невиконання або неналежного виконання боржником основного зобов'язання іпотекодержатель вправі задовольнити свої вимоги за основними зобов'язанням шляхом звернення стягнення на предмет іпотеки. Згідно із ч. 3 ст. 33, ст. 35 цього Закону, звернення стягнення на предмет іпотеки здійснюється на підставі рішення суду, виконавчого напису нотаріуса або згідно з договором про задоволення вимог іпотекодержателя. У разі порушення основного зобов'язання та/або умов іпотечного договору іпотекодержатель надсилає іпотекодавцю та боржнику, якщо він є відмінним від іпотекодавця, письмову вимогу про усунення порушення. В цьому документі зазначається стислий зміст порушених зобов'язань, вимога про виконання порушеного зобов'язання у не менш ніж тридцятиденний строк та попередження про звернення стягнення на предмет іпотеки у разі невиконання цієї вимоги. Якщо протягом встановленого строку вимога іпотекодержателя залишається без задоволення, іпотекодержатель вправі розпочати звернення стягнення на предмет іпотеки відповідно до цього Закону. За вимог статті 39 цього Закону, у рішенні зазначаються: - загальний розмір вимог та всі його складові, що підлягають сплаті іпотекодержателю з вартості предмета іпотеки; - опис нерухомого майна за рахунок якого підлягають задоволенню вимоги іпотекодержателя; - заходи щодо забезпечення збереження предмета іпотеки або передачі його в управління на період до його реалізації, якщо такі необхідні; - спосіб реалізації предмета іпотеки шляхом проведення прилюдних торгів або застосування процедури продажу шляхом надання права іпотекодержателю на продаж предмета іпотеки; - пріоритет та розмір вимог інших кредиторів, які підлягають задоволенню з вартості предмета іпотеки; - початкова ціна предмета іпотеки для його подальшої реалізації. Відповідні роз'ясненнями містяться і в п. 42 Постанови Пленуму Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 30 березня 2012 року N 5 «Про практику застосування судами законодавства при вирішенні спорів, що виникають із кредитних правовідносин». Відповідно до ст. 11, ч. 1 ст. 60 ЦПК України, особа, яка бере участь у справі розпоряджається своїми правами щодо предмету спору на власний розсуд. Кожна сторона зобов'язана довести ті обставини, на які вона посилається як на підставу своїх вимог та заперечень. Судом встановлено, що 19 липня 2007 року між Банком та ОСОБА_1 був укладений договір № 014/9407/82/58116, за яким остання отримала кредит у розмірі 25500,00 доларів США строком до 19 липня 2017 року зі сплатою 13,50% річних за користування кредитом.(т.1 а.с. 7-11, 98-99) У цей же день між Банком та ОСОБА_1, ОСОБА_4, ОСОБА_3 був укладений договір іпотеки квартири АДРЕСА_1, що належить Іпотекодавцям на праві власності, відповідно договору купівлі-продажу, на забезпечення виконання кредитних зобов'язань.(т.1 а.с. 13-14) ОСОБА_1 не виконала зобов'язань за кредитним договором і гроші не повернула. За довідкою, станом на 03 листопада 2011 року, відповідачка ОСОБА_1 мала заборгованість перед Банком в розмірі 57 147,25 доларів США, що за курсом НБ України еквівалентно 455 995,05 грн., з яких: 176 440,52 грн. заборгованість за кредитом, 59 464.03 грн. простроченої заборгованості за кредитом, 76 948,86 грн. заборгованість за простроченими відсотками, 83 459,57 грн. пеня за прострочення кредиту, 119 146,11 грн. пеня за прострочення відсотків. (т.1 а.с. 31-33) Така сума заборгованості є значною та з огляду на положення ст. 39 вищевказаного Закону України «Про іпотеку», колегія суддів визнає, що порушення відповідачкою ОСОБА_1 основного зобов'язання завдає збитків іпотекодержателю. Неповернення кредитних коштів відповідачкою створює умови для невиконання Банком інших грошових зобов'язань, у т.ч. проведення своєчасних і належних виплат вкладникам за депозитними договорами. Право позивача до настання строку вимагати повернення кредиту або звернути стягнення на предмет іпотеки та обов'язок боржника ОСОБА_1 сплатити заборгованість за кредитом, відсотки, пеню, а також розрахунки такої в розмірі 57 147,25 доларів США, що за курсом НБ України еквівалентно 455 995,05 грн., з яких: 176 440,52 грн. заборгованість за кредитом, 59 464.03 грн. простроченої заборгованості за кредитом, 76 948,86 грн. заборгованість за простроченими відсотками, 83 459,57 грн. пеня за прострочення кредиту, 119 146,11 грн. пеня за прострочення відсотків передбачені і відповідають змісту п.п. 1.1-1.11, 3.1-3.6, 5.1-5.8, 6.1-6.5 укладеного позивачем і ОСОБА_1 19 липня 2007 року кредитного договору № 014/9407/82/58116.(т.1 а.с. 6-10) Право позивача надавати кредити у іноземній валюті не заперечувалось, процентна ставка за кредитним договором не підвищувалась. Доказів погашення існуючої заборгованості або її зменшення порівняно із розрахунками наданими позивачем до суду не надано і в судовому засіданні таких не встановлено. За п.п. 1.1-1.4, 3.1, 5.1-5.7 укладеного сторонами 19 липня 2007 року і нотаріально посвідченого Договору іпотеки передбачено право Банку звернути стягнення на предмет іпотеки будь-яким способом за вибором іпотекодержателя. У справі наявні докази виконання Банком положень ст.ст. 12, 35 вищевказаного Закону, надіслання іпотекодавцю та отримання останнім та боржником письмової вимоги про усунення порушення із зазначенням стислого змісту порушених зобов'язань, вимоги про виконання порушеного зобов'язання у не менш ніж тридцятиденний строк та попередження про звернення стягнення на предмет іпотеки у разі невиконання цієї вимоги. (т.1 а.с. 16-20) Доказів наявності прав неповнолітніх дітей на предмет іпотеки, пріоритету та розміру вимог інших кредиторів, які підлягають задоволенню з вартості предмета іпотеки до суду не надано і в судовому засіданні таких не встановлено. Рішенням Солом'янського районного суду міста Києва від 14 березня 2012 року відмовлено в задоволенні позову ОСОБА_1 про визнання кредитного договору та договору іпотеки недійсним та задоволено позов ПАТ «Райффайзен Банк Аваль» про стягнення заборгованості за кредитним договором в сумі 455 995.05 грн. За змістом цього рішення позивачка ОСОБА_1 не заявляла вимог про визнання оспорюваних договорів недійсними з підстав їх укладення під впливом обману, тому підстав для скасування рішення із закриттям провадження в цій частині не вбачається.(т.1 а.с. 47-50) До суду не надано доказів виконання вищевказаного рішення суду від 14 березня 2012 року та стягнення із ОСОБА_1 на користь Банку 455 995.05 грн. заборгованості за договором кредиту. Тому колегія суддів відхилила доводи апелянта ОСОБА_1 про подвійне стягнення суми заборгованості та враховує можливість ОСОБА_1 запобігти такому належним виконанням зобов'язань за кредитним договором. Доводи ОСОБА_1 про незаконність укладених нею кредитного договору та договору іпотеки спростовуються наявними у справі доказами: заявою позичальника, банківською ліцензією № 10 від 27 березня 1992 року, дозволом № 10-4 від 11 жовтня 2006 року, меморіальними ордерами на отримання готівки.(т. 1 а.с. 160-171, т. 2 а.с. 2) Вчинення підписів на зазначених банківських документах ОСОБА_1 не заперечувала і в суді апеляційної інстанції. Строк позовної давності Банком не пропущений. Доводи ОСОБА_1, що укладені нею кредитний договір та договір іпотеки були укладені внаслідок обману та її посилання, що вона отримувала кредит на інших умовах ніж зазначені у кредитному договорі об'єктивними доказами не підтверджені. Рішення районного суду в частині відмови в задоволенні позову ОСОБА_1 обґрунтовано наявними у справі доказами, тому колегія суддів з ним погоджується. Проте, рішення районного суду про відмову в задоволенні позову Банку про звернення стягнення на предмет іпотеки на погашення кредитної заборгованості є помилковим. Враховуючи вищевикладені вимоги законодавства та обставини справи в їх сукупності, оскаржуване рішення в цій частині підлягає скасуванню із підстав, передбачених п.п. 3, 4 ч. 1 ст. 309, ч. 2 ст. 314 ЦПК України. Ухвалюючи нове рішення, колегія суддів визначає початкову ціну предмета іпотеки для його подальшої реалізації в розмірі 304 000 грн. з підстав, що такий розмір вартості предмету іпотеки визначений сторонами за п. 1.3 іпотечного договору від 19 липня 2007 року, проте з метою забезпечення захисту майнових прав іпотекодавців, визначає його в розмірі не нижче звичайної ціни на підставі оцінки, проведеної суб'єктом оціночної діяльності(незалежним експертом) на стадії оцінки майна під час проведення виконавчих дій. (а.с. 13) На підставі вимог ст. 88 ЦПК України підлягають стягненню на користь Банку 3219 грн. судового збору в суді першої інстанції, сплата яких підтверджується платіжним дорученням.(а.с. 1) Керуючись ст.ст. 303, п. 1, 2 ч. 1 ст. 307, п.п. 3, 4 ч. 1 ст. 309, ч. 2 ст. 314, 316, 317, 319 ЦПК України, судова колегія, - в и р і ш и л а : Апеляційну скаргу ОСОБА_1 - відхилити. Апеляційну скаргу Публічного акціонерного товариства «Райффайзен Банк Аваль» задовольнити частково. Рішення Солом'янського районного суду міста Києва від 06 липня 2012 року - скасувати в частині відмови в задоволенні позову Публічного акціонерного товариства «Райффайзен Банк Аваль» про звернення стягнення на нерухоме майно, ухвалити нове. Позовні вимоги Публічного акціонерного товариства «Райффайзен Банк Аваль» задовольнити, звернути стягнення на предмет іпотеки - двохкімнатну квартиру АДРЕСА_1, загальною площею 43 кв.м., житловою площею 27.90 кв.м., що належить ОСОБА_1, і.н. НОМЕР_1, ОСОБА_3, і.н. НОМЕР_2, ОСОБА_4, і.н. НОМЕР_3 на погашення заборгованості ОСОБА_1 перед Публічним акціонерним товариством «Райффайзен Банк Аваль» за кредитним договором від 19 липня 2007 року № 014/9407/82/58116 в сумі 57 147,25 доларів США, що за курсом НБУ станом на 03 листопада 2011 року еквівалентно 455 995,05 грн. простроченої заборгованості за кредитом, з яких: 176 440,52 грн. заборгованість за кредитом, 76 948,86 грн. заборгованість за простроченими відсотками, 83 459,57 грн. пеня за прострочення кредиту, 119 146,11 грн. пеня за прострочення відсотків, простроченої заборгованості за кредитом, та 3219(три тисячі двісті дев'ятнадцять) грн. судового збору за розгляд справи в суді першої інстанції. Визначити спосіб реалізації предмета іпотеки шляхом проведення прилюдних торгів. Визначити початкову ціну предмету іпотеки для подальшої реалізації в розмірі 304 000 (триста чотири тисячі) грн., проте не нижче звичайної ціни на підставі оцінки, проведеної суб'єктом оціночної діяльності(незалежним експертом) на стадії оцінки майна під час проведення виконавчих дій. В іншій частині рішення Солом'янського районного суду міста Києва від 06 липня 2012 року залишити без змін. Рішення набирає законної сили негайно з моменту проголошення, але може бути оскаржено в касаційному порядку до Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ протягом двадцяти днів з дня набрання законної сили. Судді Апеляційного суду міста Києва: Б.Б.Левенець Л.Д.Махлай В.Й.Шиманський Кстати, по первому делу, где у меня не приняли скаргу в апелляцию, на основании не уплаты судебного сбора, решение принимал - Л.Д.Махлай. Там я, при соединении моего позова про недействительность и встречного про стягнення заборгованности, перестала быть споживачём, тут же при позове банка на стягнення майна и моём встречном про обман - я споживачка!!!!

-

Спасибо, Мари-Анна. Зачем столько законов, если они не применяются!!! Судья три раза задавал один и тот же вопрос:- "Вы кредит брали?" Я: - "На условиях этого кредитного договора и в валюте США, нет!" Он (вроде и не слыша меня):"Отдавать надо."

-

____________________

-

На заседание суда 4 числа я не смогла явиться, банкиры тоже не явились, и рассматривали вчера, 13. Юрист банка тупил не по-детски, зачем-то принёс заяву на получение валюты наличкой, которая изначально была в деле. Ничего это не помешало мою скаргу - полностью отклонить. не смотря на: Не проведение докредитной работы, Не доказанность банком выдачи валюты наличкой ( был мемор. ордер без печати и подписей, по моему запросу притащили второй на моё имя в гривнах на неизвестном счету) График погашения приблизительный, да и в нём тсутствует график на восемь лет(вместо второй страницы был повтор первой страницы) Задолжность на 11 год от "фанаря" и прочее и прочее. А вот банк удовлетворили. Порешили отобрать квартиру по цене, которую предложил банк, на Публичных торгах. Вот такое вот правосудие. В Вышке принимают к рассмотрению только 1 позов из десяти, не утруждая себя особыми оправданиями. Очередной шок!! Вытурят на улицу. У нас даже дачи нет.