Konstantin_D

-

Число публикаций

24 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя Konstantin_D

-

Банк "Форум"

topic ответил на alexburko автора Konstantin_D в Антиколеторські послуги, допомога позичальникам, повернення депозитів

В "Форуме" непонятная ситуация. Сразу же после введения временной администрации никому ничего не отдают, а рассказывают, что составляются списки тех, кому будут проведены выплаты. При этом все пояснения касаются возмещения вкладов за счет Фонда гарантирования, т.к. будто банковская лицензия уже отозвана. Вклады в валюте планируют возмещать в гривне по курсу НБУ на 14.03.2014 г. http://www.forum.ua/forumua/ua/mainnavigation/aboutus_1/informationfordepositorsandcreditors/informationfordepositorsandcreditors.jsp Я вот думаю, тут настолько серьезный вопрос, что никто из руководства банка не опасается уголовной ответственности? Кстати, просмотрел УК Р о з д і л XVII ЗЛОЧИНИ У СФЕРІ СЛУЖБОВОЇ ДІЯЛЬНОСТІ ТА ПРОФЕСІЙНОЇ ДІЯЛЬНОСТІ, ПОВ'ЯЗАНОЇ З НАДАННЯМ ПУБЛІЧНИХ ПОСЛУГ Что-то я не пойму, по какой статье в данном случае квалифицируется деяние должностных лиц банка? Превышение полномочий служебным лицом частного права нет в разделе. Превышение только относительно сотрудников правоохранительных органов. -

Банк "Форум"

topic ответил на alexburko автора Konstantin_D в Антиколеторські послуги, допомога позичальникам, повернення депозитів

С 27.02.2014 по 28.02.2014 введены ограничения на выдачу депозитов в валюте и валюты с текущих счетов - эквивалент 15 000 грн. в сутки. А если клиент закрывает текущий счет в валюте и остаток на счету составляет эквивалент более 15 тыс.грн., то банк: 1) обязан выдать всю сумму в валюте - т.к. постановление НБУ на эти случаи не распространяется; 2) валютой эквивалент 15 тыс. грн., остальное - в гривне. Вот только вопрос - если вариант №2 и клиент не согласен на гривну (а даже готов ходить и забирать остаток в валюте несколько дней) - то дальше что? Куда банк перечислит (на какой счет) деньги со счета клиента и на каком основании? -

Банк "Форум"

topic ответил на alexburko автора Konstantin_D в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Граждане-специалисты по банковскому праву, уточните, пожалуйста. У клиента-физ.лица в "Форуме" деньги: 1) на текущем счету; 2) на депозите, который заканчивается 21.03.2014. Правильно ли я понимаю, что и в первом, и во втором случае физ.лицу банк обязан вернуть деньги даже в период действия временной администрации? -

Банк "Форум"

topic ответил на alexburko автора Konstantin_D в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Стаття 36. Наслідки запровадження тимчасової адміністрації 5. Під час тимчасової адміністрації не здійснюється: 1) задоволення вимог вкладників та інших кредиторів банку; 6. Обмеження, встановлене пунктом 1 частини п’ятої цієї статті, не поширюється на зобов’язання банку щодо: 1) виплати коштів за вкладами вкладників за договорами, строк яких закінчився, та за договорами банківського рахунку вкладників. Зазначені виплати здійснюються в межах суми відшкодування, що гарантується Фондом; Т.е. если закончился срок действия договора - то банк обязан выплатить всю сумму вклада, но в рамках 200 000 грн.? -

12.11.2012 открыто ИП на основании приказа хоз.суда (взыскание долга). Ч.2 ст.30 ЗУ "Об ИП" - исполнительные действия должны быть проведены в течени 6 месяцев со дня вынесения постановления. Т.е. 6 месяцев закончились 12.05.2013 г. Обратились с жалобой в саму ГИС - толку никакого (не ответ, а отписка формальня), затем с жалобой в прокуратуру - вообще тишина. Следующий шаг - жалоба в суд. И тут возник вопрос. Согласно ч.1 ст.121-2 ХПКУ жалоба может быть подана в течение 10 дней со дня, когда действие должно было быть совершено. Абз.2 п.9.7 постановления пленума ВХСУ от 17.10.2012 №9 "Про деякі питання практики виконання рішень, ухвал, постанов господарських судів України": "При цьому у вирішенні питання про відновлення пропущеного строку подання скарги на бездіяльність органу Державної виконавчої служби у вигляді невжиття заходів з примусового виконання судового рішення, поданої більш як через десять днів після закінчення визначеного законом строку здійснення виконавчого провадження, господарський суд має, як правило, виходити з неможливості такого відновлення. Наведене ґрунтується на тому, що стягувач, який подав до відповідного органу заяву про відкриття виконавчого провадження та не отримав у визначений законом строк задоволення своїх вимог, вважається обізнаним про ймовірність порушення його прав у виконавчому провадженні незалежно від того, чи отримав він від державного виконавця певні процесуальні документи та чи ознайомлений він з матеріалами виконавчого провадження." Получается, срок пропущен и нужно восстанвливать?

-

В 2009 году в Universal Bank открыт текущий счет ФЛП. Данный банк выбран, т.к. активное использование счета не предополагалось, а при отсутствии движений по счету в течение месяца банк плату не взымал (о чем прямо и указывалось в приложении с тарифами). В течение года все было без изменений. Весной 2010 г. некий Тарифный комитет данного банка принимает решение на своем заседании ввести плату за обслуживание неактивного счета. По результатам заседания протоколом утверждаются тарифы. Вследствие чего вводится плата "Розрахунково-касове обслуговування поточного рахунку", сначала - 50 грн./мес., потом тарифы пересматриваются - 70 грн./мес., нынче уже 90 грн./мес. Народ приходит в банк закрыть счет и узнает, что уже должен банку 2-3 тыс. грн., а так же то, что счет закроют после оплаты всей суммы долга. При этом банк показывает новые тарифы и ссылается на договоро, в котором указано следующее. " 2.5. Сторони погодили, що тарифи при обслуговуванні Клієнта за цим Договором змінюються/встановлюються у наступному порядку, зокрема: 2.5.1. Зміна/встановлення (далі – зміна Тарифів) будь-яких Тарифів набуває чинності з дати, вказанної у рішенні Банку, яким такі зміни затверджуються. Банк інформує клієнта про зміну Тарифів не пізніше, ніж за 14 календарних днів до дати набрання чинності таких змін, будь-яким з наступних способів: шляхом розміщення оновлених Тарифів у відділеннях Банку та/або через Телефоний банкінг та/або через Інтернет-сайт Банку та/або через щомісячні виписки по рахункам та/або оголошення в пресі та/або через інші засоби зв’язку. Банк може не дотримуватися цього строку у випадку збільшення розміру процентної ставки на залишок коштів/вклад на поточному/депозитному рахунку. 2.5.2. У випадку, якщо Клієнт не погоджується із змінами Тарифів, він повинен подати письмову заяву про розірвання Договору до дати набрання чинності зміненими Тарифами. При цьому Клієнту не пізніше наступного робочого дня повертається сума коштів з поточного\депозитного рахунку і виплачуються відсотки, нараховані за ставкою, яка діяла до такої зміни Тарифів. 2.5.3. В разі, якщо станом на останній робочий день, що передує даті набрання чинності новими Тарифами, Банк не отримав від Клієнта заяву про розірвання Договору, вважається, що Клієнт погодився із зміненими Тарифами. При цьому змінені Тарифи набирають чинності з дати, вказаної у рішенні Банку, яким такі зміни затверджуються, без укладання Сторонами будь-яких угод (в т.ч. без додаткових угод до Договору). 5.1. Вся кореспонденція, направлена Банком Клієнту, вважається доставленою на сьомий день з дати відправлення на адресу Клієнта, що була надана Клієнтом Банку як адреса для відправлення поштової кореспонденції. 7.4. Всі зміни до Договору мають бути здійснені в письмовій формі і підписані Сторонами з врахуванням положень, наведених в Умовах, якщо інше не передбачене положеннями цього Договору та/або Умовами. Банк має право змінювати їх без укладання додаткових угод, про що буде повідомлено Клієнта." Может, кто сталкивался с подобной ситуацией? Вот и начинаются качели - быть или не быть? ИМХО: 1. подать заявление о закрытии счета; Если денег на счету нет, то "Якщо на поточному рахунку власника немає залишку коштів, а заява подана в операційний час банку, то датою закриття поточного рахунку є день отримання банком цієї заяви." Заявление подается непосредственно в отделение банка. В случае отказа принять заявление - почтой с описью вложения и уведомлением о вручении. Дата на уведомлении о получении будет днем подачи заявления. 2. после сделать запрос - закрыть или нет счет. Ежели не закрыть - жалоба в НБУ. 3. если банк подаст иск о взыскании задолженности с ФЛП, то мотивировка возражений может быть следующей. Из договора. "Відповідно до вимого чинного законодавства Укранїни, нормативно-правових актів Національного банку України (НБУ), Умов обслуговування рахунків суб"єкта господарювання (далі - Умови) та Тарифів Банку: - Банк відкриває Клиєнту банківські рахунки (далі - Рахунок) для зберігання коштів та здійснення розрахунково-касових операцій за допомогою плтажних інструментів, випускає платіжні картки (далі - Картки) та здійснює банківське обслуговування Клієнта, нараховує відсотки. - Клієнт користується послугами банку та оплачує їх вартість. За надання банкіських послуг за Договором Банк нараховує і утримує з Клієнта платежі та комісії згідно тарифів Банку. В тарифах банка указано нынче: "Розрахунково-касове обслуговування поточного рахунку - 90 грн." 1.37) розрахунково-касове обслуговування - послуги, що надаються банком клієнту на підставі відповідного договору, укладеного між ними, які пов'язані із переказом коштів з рахунка (на рахунок) цього клієнта, видачею йому коштів у готівковій формі, а також здійсненням інших операцій, передбачених договорами; (ВР України, Закон "Про платіжні системи та переказ коштів в Україні" від 05.04.2001 N 2346-III) надання банком клієнту на підставі укладеного між ними договору послуг, які пов'язані з переказом коштів з/на рахунку/ок цього клієнта, видачею йому коштів у готівковій формі, а також здійсненням інших операцій, передбачених договором, форму та зміст якого банк розробляє самостійно. (Національний банк, Постанова "Про затвердження Інструкції про безготівкові розрахунки в Україні в національній валюті" від 21.01.2004 N 22) Главный акцент в возражениях - какие услуги предоставлял банк и какие нес затраты. Дополнительно подать встречный иск о взыскании убытков. Подтверждение возможности этому постановление от 28.11.2011 в деле 3-126гс11 (про закриття поточного банківського рахунку) розглянувши у відкритому судовому засіданні заяву товариства з обмеженою відповідальністю “АТОН-XXI” (далі – Товариство) на постанову Вищого господарського суду України від 10 серпня 2011 року у справі № 27/11 за позовом Товариства до публічного акціонерного товариства “Сведбанк” (далі – Банк) про закриття поточного банківського рахунку,

-

За рішенням Мелітопольського міськрайонного суду Запорізької області від 22 лютого 2011 року ОСОБА_2 було відмовлено у задоволені позову до ПАТ КБ «Приватбанк» про визнання кредитного договору недійсним. Интересно, о каком решении идет речь? Нашел только вот это. Справа № 2-529 2011 рік Р І Ш Е Н Н Я І М Е Н Е М У К Р А Ї Н И (вступна та резолютивна частина) „22” лютого 2011 року Мелітопольський міськрайонний суд Запорізької області у складі: головуючого - судді Ніколовой І.С. при секретарі –Бєлінськой А.Ю. розглянувши у відкритому судовому засіданні цивільну справу за позовом ОСОБА_1 до Публічного акціонерного товариства «Комерційний банк «ПриватБанк»про визнання кредитного договору недійсним, третя особа –відділ з питань захисту прав споживачів Мелітопольської міської ради, - В С Т А Н О В И В: Зважаючи на складність у викладенні повного рішення суду, пов’язаного з потребою у обґрунтуванні доводів сторін, на що може бути витрачений значний час, суд вважає за необхідне проголосити його вступну та резолютивну частину. Керуючись ст.ст.192, 533, 1054 ЦК України, Законом України „Про банки та банківську діяльність”, Декретом Кабінету Міністрів України „Про систему валютного регулювання і валютного контролю” №, ст.ст.10, 60, 61, 208, 209, 212-215 ЦПК України, суд В И Р І Ш И В: Відмовити у задоволенні позову ОСОБА_1 до Публічного акціонерного товариства «Комерційний банк «ПриватБанк»про визнання кредитного договору недійсним, третя особа –відділ з питань захисту прав споживачів Мелітопольської міської ради. На рішення може бути подана апеляційна скарга протягом десяти днів з дня проголошення рішення в апеляційний суд Запорізької області через Мелітопольський міськрайонний суд. СУДДЯ: http://reyestr.court.gov.ua/Review/13888734

-

Отправил адрес электронки Вам в личку. Спасибо.

-

Скажите, а решение первой инстанции (самое первое - от 20.10.2011 г.) где-то можно почитать? В реестре нет этого решения.

-

Расчет процентов по методу "факт"\360

topic ответил на ВладЛена автора Konstantin_D в Депозитні та кредитні договори

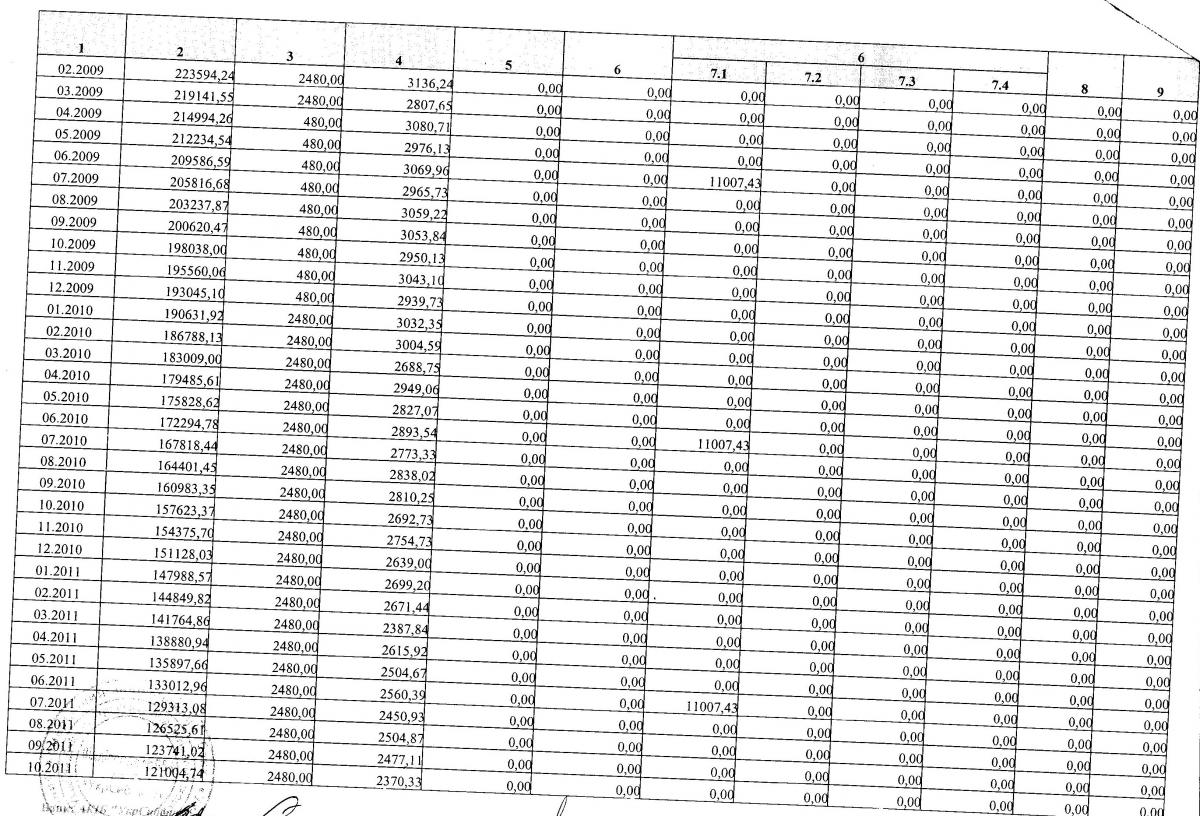

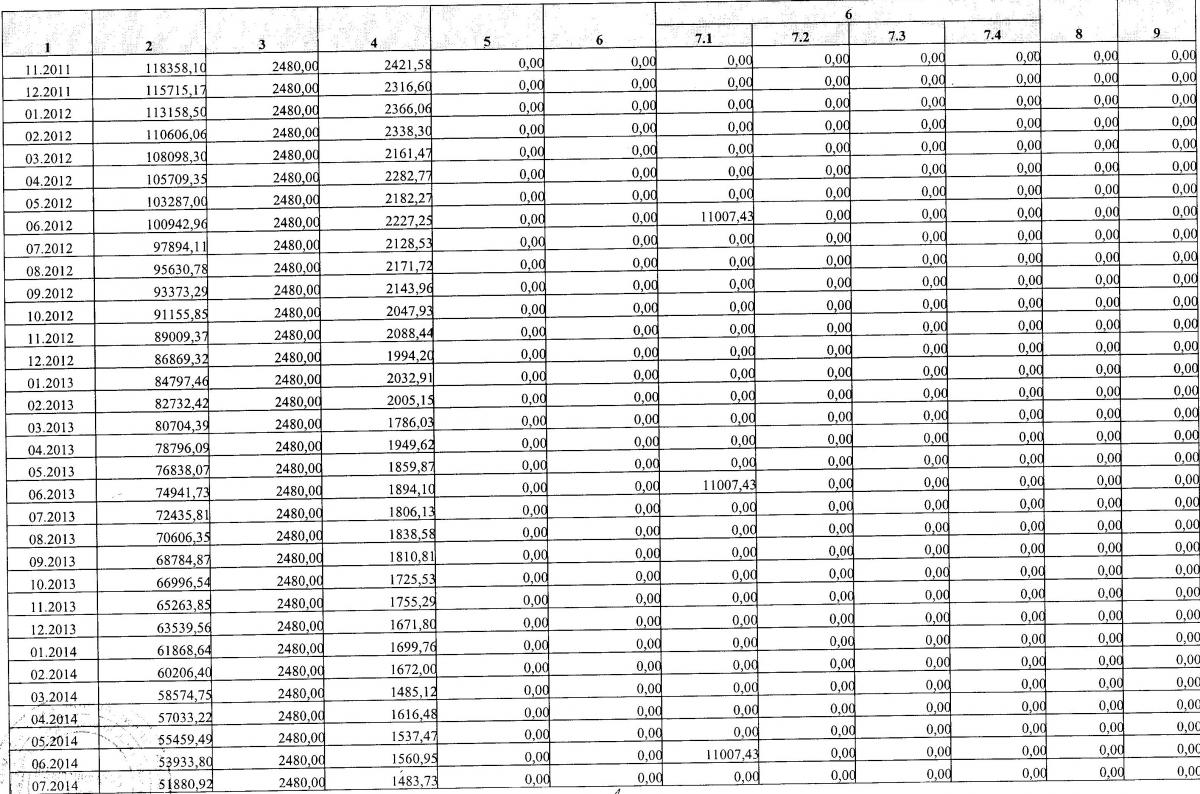

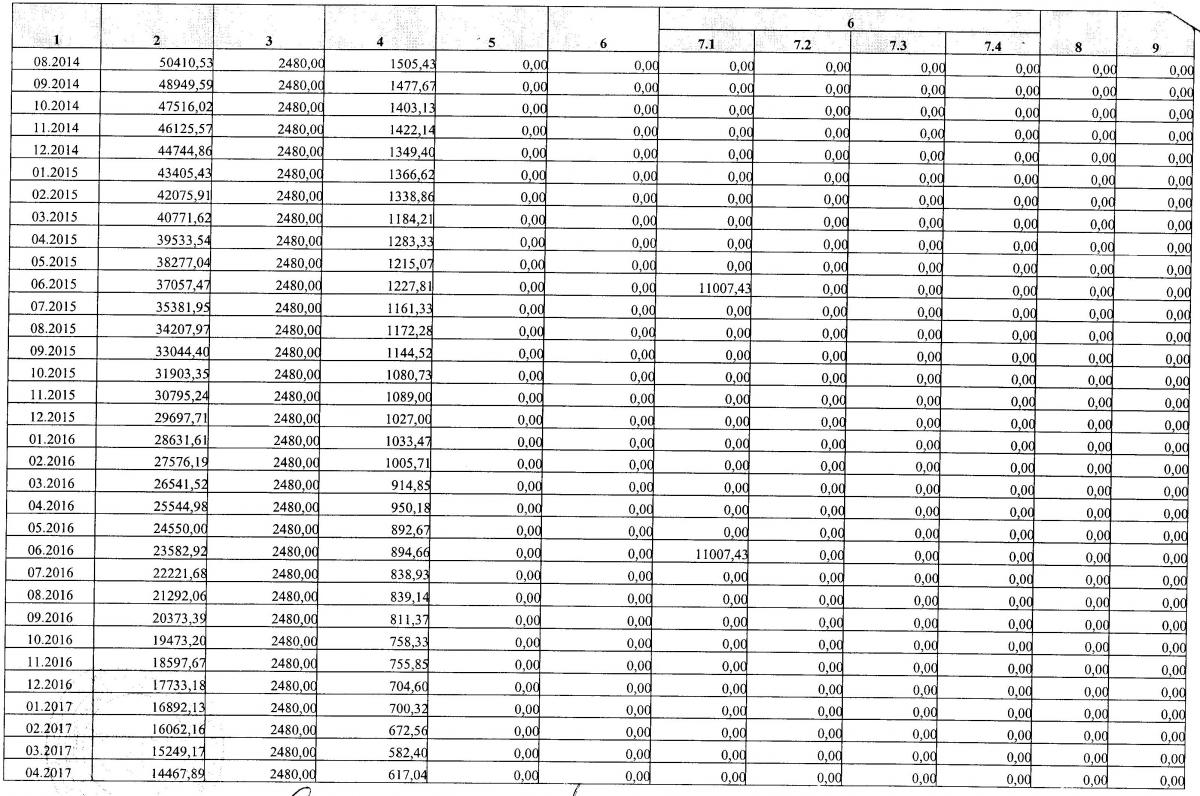

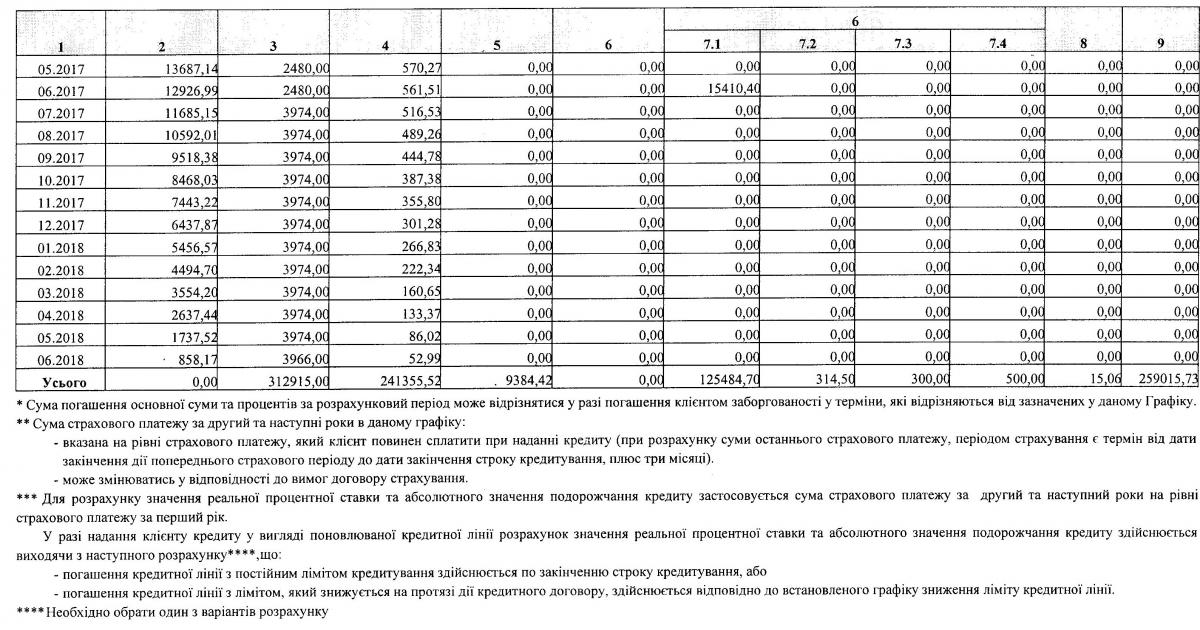

Помогите, пожалуйста, в таком вопросе. В 2007 г. был взят потребительский кредит (поновлювальна кредитна лінія) на период с 08.06.2007 по 07.06.2018 г. (132 месяца) в сумме 120 000 у.е. (эквивалентно 606 тыс. грн. - по курсу 5,05 грн. за 1 у.е.) под 13,00% годовых. Начисление процентов по методу "факт/360". 05.11.2007 г. сумма кредита увеличена до 220 000 у.е. 30.05.2008 г. сумма кредита увеличена до 312 915 у.е. В итоге имеем приложение №1/1 к договору кредита, которое имеет следующий вид (вложенный файл). Во-первых, не могу сообразить, как посчитать правильно реальную процентную ставку (по постановлению НБУ №168) - из-за того, что дважды увеличилась сумма кредита. Во-вторых, согласно приложения абсолютное значение удорожания кредита составляет 259 015,73 у.е. При этом общая сумма всех процентов за 132 месяца составляет 241 355,52 у.е. Дополнительные расходы: 1) комиссия за выдачу кредита - 9 384,42 грн. (или 1 858,30 у.е. - по курсу 5,05 у.е. за 1 грн.) 2) страховка за все время, на который выдан кредит - 125 484,70 грн. ( или 24 848,46 у.е.); 3) гос.пошлина за удостоверение договора ипотеки - 314,5 грн. (или 62,28 у.е.) 4) услуги нотариуса - 300,00 грн. (или 59,41 у.е.) 5) оценка предмета ипотеки - 500,00 грн. (или 99,01 у.е.). Итого: 135 983,62 грн. или 26 927,45 у.е. Если сложить общую сумму всех процентов за 132 месяца (241 355,52 у.е.) со всеми доп.расходами (26 927,45 у.е.), то в итоге получается 268 282,97 у.е., а абсолютное удорожание кредита (согласно приложения к договору) 259 015,73 у.е. Выходит разница в 9 267,24 у.е., которую, если я правильно понял, банк не учел при расчете реальной процентной ставки. В приложении указана реальная процентная ставка 15,06%. Если я правильно понимаю, то она должна быть выше (при учете этих 9 267,24 у.е.)?

-

"Згідно п. 8.12 «Правил використання готівкової іноземної валюти на території України», затверджених Постановою Правління НБУ №200 від 30.05.2007р. і зареєстрованих Міністерством юстиції 18 червня 2007 р. за № 656/13923, фінансові установи, які одержали генеральну ліцензію Національного банку на здійснення валютних операцій, і національний оператор поштового зв'язку можуть використовувати готівкову іноземну валюту для проведення валютних операцій відповідно до отриманих генеральних ліцензій Національного банку на здійснення валютних операцій. На підставі Банківської ліцензії на здійснення валютних операцій та письмового Дозволу НБУ банк має право видавати кредит готівковою іноземною валютою тільки з поточного рахунку клієнта (балансові рахунки 26…, «кошти клієнтів банку», згідно з "Планом рахунків бухгалтерського обліку банків України", затвердженого постановою Правління НБУ від 17.06.2004р. №280, зареєстровано в Міністерстві юстиції України 26.07.2004р. за №918/9517), тобто з банківського поточного рахунку, відкритого клієнту в банку відповідно до положень глави 72 ЦК України." Если честно, не пойму, на основании чего именно сделан такой вывод? В п.8.12 непосредственно об этом ничего нет вроде.

-

С Приватом, Надрами - такой фокус (с объединенным ИП) проходит. А если простое юр.лицо - где ж напастись исполнительных производств, чтоб так блокировать.))

-

Насчет Привата. Если кто зарегистрирован на Фэйсбуке - https://www.facebook.com/groups/198459593612529/. По этой ссылке обсуждается тема (цитирую): "Кто-нибудь сталкивался? Люди добрые, у кого-нибудь получалось взыскать средства с ПриватБанка? Столкнулся с их "ноу-хау" - объединенное производство. ВДВС ответило, что денег можно особенно-то и не ждать в этом столетии, так как очередь поего клиента - 6-я, а "кожного дня" появляются стягувачі 3-4-5 черги. Арешт вже накладено. помогите советом." "Боржник рішення суду не виконав, державний виконавець виніс постанови про стягнення з боржника виконавчого збору та про стягнення витрат на проведення виконавчіх дій. *Оскільки у відділі відкриті виконавчі провадження щодо одного й того самого боржника ПАТ КБ "ПриватБанк", виконавче провадження було приєднано до зведеного виконавчого провадження №В11-09. Але, ураховуючи, що до складу зведеного вик. провадження щоденно приєднуються виконавчі провадження, які віднояться до 3,4,5 черги задоволення вимог, стягнуті кошти розподіляються між стягувачами в порядку черговості згідно вимог ст.44 Закону. На теперішній час до складу зведеного вик провадження приєднано 242 виконавчих провадження, з яких 233 відносяться до вимог 4 черги.""" - это выдержка из ответа ВДВС." А кое-кто предлагает просить вынести исполнителя представление в суд об ограничении в выезде Дубилета за границу.

-

Да уж... Немного офф-топ. Только что смотрел одну из серий "Фирмы" (продолжение фильма, снятого по мотивам одноименного произведения Дж.Гришэма). Так ФБР судью взяло только за то, что он в разговоре признался, что чаще выносил обвинительные приговоры черным, нежели белым. А у нас только слепому и тупому не видно будет, что творится - а толку "0".

-

Приват еще и в Кировке пытался наладить схему с "Верусом".)) Да уж, страх вовсе потеряли индусы. Хорошо, когда отбиваешься от иска не только поддельной подписью, а и прикращением поручительства по ч.4 ст.559 + пропущенные сроки исковой давности (деньги должен был вернуть заемщик до 28.10.2006 , а иск предъявлен только осенью 2012, да и к поручителю требований не было в течение полугода после 28.10.2006).

-

А вот насчт упущенного времени на назначение экспертизы - не совсем понял, если честно.

-

Ну где-то так я и думал. Например, в данном случае уважаемая Слюсар Л.П. вынесла заочное, при этом в деле нет ни одного доказательства уведомления ответчиков ни об одном заседании. Я вот не понимаю, за такое ж дисциплинарное....или все уже страх потеряли?

-

И то верно. Хотя, глобально пинание дела в другой суд (по месту проживание заемщика) - иногда вопрос не решает. Ну, допустим, из Индустриального суда в другой суд отправят - а дальше? Ну там уже надо требования банка отбивать. Вот в одном отделении Привата в Западной Украины вообще обнаглели - пачками договора поручительства подделывали несколько лет назад. Теперь выставляют поручителям по 78 килобаксов.(((

-

А с другой стороны ВССУ пишет, что в подобных случаях солидарных должников нет. 22.06.2011 http://reyestr.court.gov.ua/Review/16520075 25.07.2012 http://reyestr.court.gov.ua/Review/25636500 22.08.2012 http://reyestr.court.gov.ua/Review/26092865 19.09.2012 http://reyestr.court.gov.ua/Review/26428211 23.01.2013 http://reyestr.court.gov.ua/Review/29057171 А вообще перебор получается - даже из Львовской области Привт сюда дела перетягивает.

-

http://reyestr.court.gov.ua/Review/29129973 Справа № 2/0909/1614/2011 Проваджееня № 22ц/779/7/2013 Категорія 27 Головуючий у 1 інстанції Потятинник Ю.Р. Суддя-доповідач Васильковський В.М. Р І Ш Е Н Н Я ІМЕНЕМ УКРАЇНИ 05 лютого 2013 року м. Івано-Франківськ Колегія суддів судової палати у цивільних справах апеляційного суду Івано-Франківської області в складі: головуючого Васильковського В.М. суддів: Проскурніцького П.І., Соколовського В.М. секретаря Бойчука Л.М., з участю: відповідача ОСОБА_2 представника ОСОБА_3, розглянувши у відкритому судовому засіданні справу за позовом ПАТ КБ «ПриватБанк» до ОСОБА_2 про звернення стягнення на предмет іпотеки за апеляційною скаргою ОСОБА_2 на заочне рішення Коломийського міськрайонного суду від 15 червня 2012 року, - в с т а н о в и л а: в серпні 2011 року ПАТ КБ «ПриватБанк» звернувся з даним позовом, посилаючись на те, що за кредитним договором від 29.11.2006 року відповідачу надано кредит в сумі 12 000 Євро зі сплатою 13,35 % річних. Додатковою угодою до кредитного договору від 20.06.2008 року збільшено кредитний ліміт до 50 000 Євро, продовжено термін погашення кредиту до 28.11.2010 року та змінено відсоткову ставку - 15 % річних. Для забезпечення виконання зобов'язань сторони 29.11.2006 року уклали договір іпотеки, згідно якого ОСОБА_2 надав в іпотеку нерухоме майно: житловий будинок по АДРЕСА_1 та земельну ділянку, площею 0,0601 га, на якій розташований цей будинок. Уточнивши 05.12.2011 року позовні вимоги банк зазначив, що на порушення умов договору відповідач вчасно платежі не вносив, станом на 05.11.2011 року заборгованість за кредитним договором складала 69 960,70 Євро, що за курсом НБУ становить 755 236,25 грн. Тому просив в рахунок погашення заборгованості за кредитом звернути стягнення на предмет іпотеки - домоволодіння та земельну ділянку, що знаходяться в АДРЕСА_1, шляхом продажу предмету іпотеки позивачем з укладенням від імені відповідача договору купівлі-продажу будь-яким способом з іншою особою покупцем, з наданням позивачу всіх повноважень, необхідних для здійснення продажу та виселити всіх осіб, які проживають в будинку. Заочним рішенням Коломийського міськрайонного суду від 15 червня 2012 року позов задоволено частково. В рахунок погашення заборгованості за кредитним договором № LOK-KC-030 від 29.11.2006 року в сумі 69 960,70 Євро, що в еквіваленті згідно курсу НБУ становить 755 236,25 грн. звернуто стягнення на предмет іпотеки - домоволодіння, що знаходиться за адресою: АДРЕСА_1 Івано-Франківської області, загальною площею 289,7 кв.м. та земельну ділянку, площею 0,0601 га, кадастровий № 2610600000:23:008:0027, по АДРЕСА_1, що належать на праві власності ОСОБА_2, із застосуванням процедури продажу, встановленої ст. 38 Закону України "Про іпотеку". Вирішено питання судових витрат. В решті позову відмовлено. В апеляційній скарзі ОСОБА_2, посилається на порушення судом першої інстанції норм матеріального та процесуального права. Зазначає, що ухвалюючи рішення суд не залучив до участі у справі орган опіки і піклування, не взяв до уваги те, що у будинку, на який звернуто стягнення проживає і зареєстрована малолітня дитина, права якої будуть порушені. Крім того, оскільки справа розглянута без його участі, у нього не було можливості подати суду відповідні докази. Судом не враховано, що умови кредитного договору від 29.11.2006 року на суму 12 000 Євро ним виконані повністю, після чого між сторонами була укладена додаткова угода на суму 50 000 Євро. Заборгованість за додатковою угодою становила тільки два місяці. Про виконання умов додаткової угоди свідчать копії квитанцій, які він не мав можливості надати суду при ухваленні заочного рішення. Судом не враховано, що банк сплачені ним кошти звертав тільки на погашення пені, відсотків, прострочених відсотків, а не на основне тіло кредиту. Судом взято до уваги невірний розрахунок заборгованості, так як видати йому належний розрахунок заборгованості банк відмовився, а неправомірно нараховує 44 % річних на залишок заборгованості, в тому числі і на пеню. Суд узяв до уваги тільки докази надані позивачем. У рішенні суд послався тільки на норми права про загальні умови виконання зобов'язання, якими не передбачено звернення стягнення на предмет іпотеки. Підставою для звернення стягнення на майно може бути тільки неналежне виконання умов кредитного договору, а не факт несвоєчасної оплати коштів протягом двох місяців. Тому просить оскаржуване рішення скасувати, в позові ПАТ КБ «ПриватБанк» про звернення стягнення на майно відмовити. В засіданні апеляційного суду ОСОБА_2 апеляційну скаргу підтримав, представник ПАТ КБ «ПриватБанк» доводи апеляційної скарги заперечив. Заслухавши суддю-доповідача, пояснення сторін, перевіривши подані докази і доводи апеляційної скарги та дослідивши матеріали справи, колегія суддів вважає, що апеляційну скаргу слід задовольнити частково з таких підстав. Відповідно до положень ст. 213 ЦПК України рішення суду повинно бути законним і обгрунтованим. Законним є рішення, яким суд, виконавши всі вимоги цивільного судочинства, вирішив справу згідно із законом. Обгрунтованим є рішення, ухвалене на основі повно і всебічно з'ясованих обставин, на які сторони посилаються як на підставу своїх вимог і заперечень, підтверджених тими доказами, які були досліджені в судовому засіданні. Ухвалене у справі судове рішення цим вимогам закону відповідає не в повному обсязі. Судом першої інстанції встановлено, що на підставі кредитного договору № LOK-KC -030 від 29.11.2006 року ОСОБА_2 надано кредит в сумі 12 000 Євро, із сплатою відсотків за користування кредитом у розмірі 13,35 % на рік на суму залишку заборгованості за кредитом, з кінцевим терміном повернення 28.11.2009 року. 20.06.2008 року між ПАТ КБ «ПриватБанк» та ОСОБА_2 укладено додаткову угоду до кредитного договору, відповідно до умов якої збільшено кредитний ліміт до 50 000 Євро, продовжено термін погашення кредиту до 28.11.2010 року та змінено відсоткову ставку - 15 % річних. Для забезпечення виконання зобов'язань за кредитним договором сторони 29.11.2006 року уклали договір іпотеки, згідно якого ОСОБА_2 надав в іпотеку нерухоме майно - домоволодіння, загальною площею 289,7 кв.м., та земельну ділянку, площею 0,0601 га, що знаходяться по АДРЕСА_1 і належать на праві власності ОСОБА_2 Оскільки відповідачем вчасно взяті на себе зобов'язання не виконувались, то станом на 05.11.2011 року заборгованість за кредитним договором складала 69 960,70 Євро, що в еквіваленті згідно курсу НБУ становить 755 236,25 грн. Задовольняючи позов частково, суд першої інстанції виходив із того, що ОСОБА_2, уклавши вказаний кредитний договір, не виконує його істотні умови щодо порядку та строків погашення кредиту та процентів за користування ним, хоча взяв на себе зобов'язання виконувати їх вчасно, відповідно до графіку погашення заборгованості. В позові про виселення відмовлено у зв'язку з відсутністю доказів направлення позивачем відповідної вимоги. Судове рішення в частині відмови у виселенні сторонами не оскаржується. Висновок суду щодо звернення стягнення на предмет іпотеки в основному зроблений з урахуванням встановлених фактичних обставин справи та наданих доказів. Згідно зі статтею 14 ЦК України цивільні обов'язки виконуються у межах, встановлених договором або актом цивільного законодавства. Статтею 629 ЦК України передбачено, що договір є обов'язковим для виконання сторонами. Боржник не звільняється від відповідальності за неможливість виконання ним грошового зобов'язання (ст. 625 ЦК України). Згідно ч. 1 ст. 1054 ЦК України за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти. При укладенні кредитного договору, беручи на себе певні зобов'язання відповідач усвідомлював, що повинен належним чином їх виконувати, однак вчасно кредит згідно умов договору не виплачував, хоча зобов'язаний виконувати кредитний договір у відповідності до його умов та законодавства. Доводи апеляційної скарги про те, що у будинку, на який звернуто стягнення проживає і зареєстрована малолітня дитина, права якої при виселенні будуть порушені, колегія суддів відхиляє. Відповідно до п. 44 постанови Пленуму Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ № 5 від 30.03.2012 року "Про практику застосування судами законодавства при вирішенні спорів, що виникають із кредитних правовідносин" суди повинні виходити із того, чи мала дитина право власності на предмет іпотеки чи право користування предметом іпотеки на момент укладення договору іпотеки. Будь-які дії, вчинені без згоди іпотекодержателя після укладення договору іпотеки (реєстрація неповнолітньої дитини в житловому будинку, народження дитини після укладення договору іпотеки) не є підставою для визнання такого договору недійсним із підстави невиконання вимог закону про отримання згоди органу опіки та піклування. На момент укладення договору іпотеки в спірному домоволодінні, що є предметом іпотеки, малолітня дитина ОСОБА_4, ІНФОРМАЦІЯ_1, зареєстрована не була. Посилання в апеляційній скарзі на часткове виконання ОСОБА_2 умов додаткової угоди, звернення банком сплачених ним коштів тільки на погашення пені, відсотків, а не на основне тіло кредиту, неправомірне нарахування 44 % річних на залишок заборгованості, є необґрунтованим. Як видно із поданого ПАТ КБ «ПриватБанк» розрахунку, відповідач не виконував умови додаткової угоди до кредитного договору від 20.06.2008 року згідно графіку погашення заборгованості (т. 1 а. с. 161-174, 179-196). Однак рішення суду в частині визначення загального розміру вимог та всіх його складових, що підлягають сплаті іпотекодержателю з вартості предмета іпотеки, а також щодо звернення стягнення на предмет іпотеки ухвалене з порушенням норм матеріального та процесуального права. Визначаючи загальний розмір вимог та всі його складові, що підлягають сплаті іпотекодержателю з вартості предмета іпотеки, суд першої інстанції виходив із того, що у зв'язку з порушенням зобов'язань за кредитним договором ОСОБА_2 станом на 05.11.2011 року має заборгованість 69 960,70 Євро, з них: 41 684,94 Євро - прострочене тіло кредиту, 20 406,14 Євро - прострочені відсотки, 17 248,74 грн. - прострочена комісія, а також 6 271,80 Євро - пеня за несвоєчасне виконання зобов'язань за договором. Разом з тим, судом залишена поза увагою валюта, у якій нарахована пеня. Положення ч. 2 ст. 192, ч. 3 ст. 533 ЦК України, Декрету Кабінету Міністрів України "Про систему валютного регулювання та валютного контролю" можуть бути застосовані тільки при вирішенні питання про стягнення основної заборгованості за кредитом та відсотків за користування валютним кредитом, але не підлягають застосуванню при вирішенні питання про стягнення пені. Тому, сума пені, як складова вимог, що підлягають сплаті іпотекодержателю з вартості предмета іпотеки, повинна становити 67 705,02 грн. в еквіваленті 6 271,80 Євро згідно курсу НБУ. З огляду на викладене, загальний розмір вимог, що підлягають сплаті іпотекодержателю з вартості предмета іпотеки, становитиме 62 091,08 Євро та 84 953,76 грн. (67 705,02 грн. /пеня/ + 17 248,74 грн. /комісія/). Резолютивна частина рішення суду в разі задоволення позову про звернення стягнення на предмет іпотеки має відповідати вимогам як статті 39 Закону України "Про іпотеку", так і положенням п. 4 ч. ст. 215 ЦПК України. Зокрема, в ній в обов'язковому порядку має зазначатись: загальний розмір вимог та всі його складові, що підлягають сплаті іпотекодержателю з вартості предмета іпотеки; спосіб реалізації предмета іпотеки - шляхом проведення прилюдних торгів або застосування процедури продажу шляхом надання права іпотекодержателю на продаж предмета іпотеки; початкова ціна предмета іпотеки для його подальшої реалізації (при цьому суд може зазначити, що початкова ціна встановлюється на рівні, не нижчому за звичайні ціни на цей вид майна, на підставі оцінки, проведеної суб'єктом оціночної діяльності/незалежним експертом на стадії оцінки майна під час проведення виконавчих дій). Водночас, оскаржуване судове рішення вказаним вимогам закону не відповідає, з огляду на те, що при його ухваленні судом першої інстанції не було встановлено і у резолютивній частині рішення не вказано початкову ціну продажу предмету іпотеки, не нижче якої заставлене майно може бути реалізоване в рахунок задоволення вимог банку по кредитній угоді. Відповідно до звіту № 11.12.12. про оцінку майна від 11 грудня 2012 року ринкова вартість житлового будинку по АДРЕСА_1 становить 729 237 грн., а відповідну до звіту № 11.12.12/1. про експертну грошову оцінку земельної ділянки від 11 грудня 2012 року ринкова вартість земельної ділянки, площею 601 кв.м, на якій розташований зазначений житловий будинок, становить 47 852 грн. (т. 1 а. с. 201-252). Тому, дійшовши висновку про обґрунтованість позовних вимог банку, суд першої інстанції повинен був, виходячи з вимог ст. 39 Закону України "Про іпотеку", чітко встановити та зазначити в резолютивній частині рішення початкову ціну продажу предмета іпотеки. За таких обставин, ухвалене судове рішення не відповідає вимогам ст. 213 ЦПК України. Зазначені вище порушення призвели до неправильного вирішення спору, що в силу ст. 309 ЦПК України є підставою для скасування рішення в частині звернення стягнення на предмет іпотеки та ухвалення нового рішення в цій частині. На підставі викладеного та керуючись ст. ст. 307, 309, 313, 314, 316, 317 ЦПК України, колегія суддів,- в и р і ш и л а: апеляційну скаргу ОСОБА_2 задовольнити частково. Заочне рішення Коломийського міськрайонного суду від 15 червня 2012 року в частині звернення стягнення на предмет іпотеки скасувати. Ухвалити в цій частині нове рішення, яким в рахунок погашення заборгованості за кредитним договором № LOK-KC-030 від 29.11.2006 року в сумі 62 091,08 Євро та 84 953,76 грн., станом на 05.12.2011 року, звернути стягнення на предмет іпотеки - житловий будинок, загальною площею 289,7 кв.м, житловою площею 91,6 кв.м, що знаходиться за адресою: АДРЕСА_1 Івано-Франківської області та земельну ділянку, площею 0,0601 га, кадастровий № 2610600000:23:008:0027, по АДРЕСА_1 Івано-Франківської області, що належать на праві власності ОСОБА_2, шляхом продажу предмету іпотеки публічним акціонерним товариством комерційний банк «ПриватБанк», з укладенням від імені ОСОБА_2 договору купівлі-продажу будь-яким способом з іншою особою-покупцем, з початковою ціною предмета іпотеки для його подальшої реалізації: житлового будинку - 729 237 грн., земельної ділянки - 47 852 грн., з отриманням витягу з Державного реєстру прав власності та наданням ПАТ КБ «ПриватБанк» всіх повноважень, необхідних для здійснення продажу предмету іпотеки. В решті заочне рішення Коломийського міськрайонного суду від 15 червня 2012 року залишити без змін. Рішення набирає законної сили з моменту його проголошення. Касаційна скарга на рішення може бути подана до Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ протягом двадцяти днів з дня набрання ним законної сили. Головуючий: Васильковський В.М. Судді: Проскурніцький П.І. Соколовський В.М.

-

http://reyestr.court.gov.ua/Review/26531212 2 6 РІШЕННЯ ІМЕНЕМ УКРАЇНИ 16 жовтня 2012 року м. Івано-Франківськ Колегія суддів судової палати у цивільних справах апеляційного суду Івано-Франківської області в складі: головуючого Васильковського В.М. суддів: Девляшевського В.А., Проскурніцького П.І. секретаря Бойчука Л.М., з участю: відповідача ОСОБА_1 представника ОСОБА_2, розглянувши у відкритому судовому засіданні справу за позовом ПАТ КБ «ПриватБанк» до ОСОБА_1, третьої особи без самостійних вимог на стороні відповідача ОСОБА_3 про звернення стягнення на предмет іпотеки та виселення за апеляційною скаргою ПАТ КБ «ПриватБанк» на рішення Косівського районного суду від 30 липня 2012 року, - в с т а н о в и л а: у липні 2012 року ПАТ КБ «ПриватБанк» звернувся із зазначеним позовом, посилаючись на те, що за кредитним договором від 28.03.2007 року ОСОБА_3 отримала кредит у розмірі 11 800 доларів США з кінцевим терміном повернення 20.03.2017 року. Для забезпечення виконання зобов'язань з ОСОБА_1 29.03.2007 року укладено договір іпотеки житлового АДРЕСА_1. У порушення умов кредитного договору ОСОБА_3 взяті зобов'язання належним чином не виконувала, у зв'язку з чим станом на 25.04.2012 року утворилась заборгованість в розмірі 24 495,57 доларів США. Тому банк просив у рахунок погашення заборгованості за кредитним договором звернути стягнення на предмет іпотеки: зазначений житловий будинок із земельною ділянкою, на якій він розташований, шляхом продажу предмету іпотеки ПАТ КБ «ПриватБанк», з укладанням від імені відповідача договору купівлі-продажу будь-яким способом з іншою особою-покупцем, з наданням позивачу всіх прав, необхідних для його __________________________________________________ Справа № 2/0910/1629/2012 Головуючий у І інстанції - Цалин Б.М. Провадження № 22ц/0990/1790/2012 Суддя-доповідач - Васильковський В.М. Категорія 19 продажу. Виселити відповідача та інших осіб, які зареєстровані та/або проживають у житловому будинку, що є предметом іпотеки, зі зняттям з реєстраційного обліку у компетентному органі МВС України. Рішенням Косівського районного суду від 30 липня 2012 року позов задоволено частково. У рахунок погашення заборгованості за кредитним договором від 28.03.2007 року в розмірі 24 495,57 доларів США, звернуто стягнення на предмет іпотеки - житловий будинок, загальною площею 56,1 кв.м, що знаходиться в АДРЕСА_1 та земельну ділянку, на якій він розташований. Визначено спосіб звернення стягнення шляхом продажу предмету іпотеки ПАТ КБ «ПриватБанк», з укладанням від імені відповідача договору купівлі-продажу будь-яким способом з іншою особою-покупцем, з наданням позивачу всіх прав, необхідних для здійснення продажу. В частині виселення відповідачів у позові відмовлено. Вирішено питання про розподіл судових витрат. В апеляційній скарзі представник ПАТ КБ «ПриватБанк» посилається на неправильне застосування судом першої інстанції норм матеріального права та порушення норм процесуального права. Зазначає, що рішення в частині відмови у виселенні є незаконним, необгрунтованим, так як суд при ухваленні рішення не врахував, що позивачем було направлено відповідачам лист-вимогу про звернення стягнення на предмет іпотеки та виселення з житла, а після спливу тридцятиденного строку банк скористався своїм правом на звернення до суду про примусове виселення. Законом України "Про іпотеку" передбачено, що одночасно з рішенням про звернення стягнення на предмет іпотеки суд за заявою іпотекодержателя вправі винести рішення про виселення мешканців, якщо предметом іпотеки є житловий будинок, чого суд першої інстанції не зробив. Тому просить оскаржуване рішення в частині відмови у задоволенні позовних вимог щодо виселення відповідача та інших осіб із зняттям з реєстраційного обліку змінити та ухвалити нове рішення, яким позовні вимоги ПАТ КБ «ПриватБанк» задовольнити повністю. В засіданні апеляційного суду представник ПАТ КБ «ПриватБанк» апеляційну скаргу підтримала, відповідач ОСОБА_1 доводи апеляційної скарги визнав, третя особа ОСОБА_3, належним чином повідомлена про час і місце розгляду справи, не з'явилась, що згідно ч. 2 ст. 305 ЦПК України не перешкоджає розглядові справи. Заслухавши суддю-доповідача, пояснення сторін, перевіривши подані докази і доводи апеляційної скарги та дослідивши матеріали справи, колегія суддів вважає, що апеляційну скаргу слід задовольнити частково з таких підстав. Згідно зі ст. 213 ЦПК України рішення суду повинно бути законним і обгрунтованим. Законним є рішення, яким суд, виконавши всі вимоги цивільного судочинства, вирішив справу згідно із законом. Обгрунтованим є рішення, ухвалене на основі повно і всебічно з'ясованих обставин, на які сторони посилаються як на підставу своїх вимог і заперечень, підтверджених тими доказами, які були досліджені в судовому засіданні. Ухвалене у справі судове рішення цим вимогам закону відповідає не в повному обсязі. Задовольняючи позов ПАТ КБ "ПриватБанк" в частині звернення на предмет іпотеки, суд, керуючись ст. ст. 526, 1054 ЦК України, ч. 1 ст. 33 Закону України "Про іпотеку", виходив із того, що ОСОБА_3 порушила взяті на себе зобов'язання за кредитним договором, що є підставою для звернення стягнення на заставлене майно. Висновок суду в цій частині зроблений з урахуванням встановлених фактичних обставин справи та наданих доказів. Однак рішення суду щодо звернення стягнення на предмет іпотеки та виселення ухвалене з порушенням норм матеріального та процесуального права. Встановлено, що 29.03.2007 року між ПАТ КБ «ПриватБанк» та ОСОБА_3 укладено кредитний договір № IFWWGA00000014 на суму 11 800 доларів США строком до 20.03.2017 року, зі сплатою 11,04 % річних за користування кредитом. 29.03.2007 року для забезпечення виконання зобов'язань за кредитним договором між ПАТ КБ «ПриватБанк» та ОСОБА_1 укладено договір іпотеки нерухомого майна - житлового будинку, загальною площею 56,1 кв.м, що знаходиться в АДРЕСА_1. Задовольняючи позов частково, суд першої інстанції виходив із того, що згідно ч. 1 ст. 33 Закону України "Про іпотеку" у разі невиконання боржником основного зобов'язання, іпотекодержатель вправі задовольнити свої вимоги за основним зобов'язанням шляхом звернення стягнення на предмет іпотеки. Тому суд дійшов висновку, що слід звернути стягнення на предмет іпотеки: житловий будинок, загальною площею 56,1 кв.м, що знаходиться в АДРЕСА_1 та земельну ділянку, на якій розташований житловий будинок, що є предметом іпотеки. Однак, на порушення вимог ст. 39 Закону України "Про іпотеку" у рішенні суду не правильно визначено загальний розмір вимог та всі його складові, що підлягають сплаті іпотекодержателю з вартості предмета іпотеки та не зазначено початкову ціну предмета іпотеки для його подальшої реалізації. Визначаючи загальний розмір вимог та всі його складові, що підлягають сплаті іпотекодержателю з вартості предмета іпотеки, суд першої інстанції виходив із того, що у зв'язку з порушенням зобов'язань за кредитним договором ОСОБА_3 станом на 25.04.2012 року має заборгованість 24 495,57 доларів США, з них: 11 306,30 доларів США - заборгованість за кредитом, 5 922,25 доларів США - заборгованість по процентам за користування кредитом, 991,20 доларів США - заборгованість по комісії за користування кредитом, а також 6 275,82 доларів США - пеня за несвоєчасне виконання зобов'язань за договором. Разом з тим, судом залишена поза увагою валюта, у якій нарахована пеня. Положення ч. 2 ст. 192, ч. 3 ст. 533 ЦК України, Декрету Кабінету Міністрів України "Про систему валютного регулювання та валютного контролю" можуть бути застосовані тільки при вирішенні питання про стягнення основної заборгованості за кредитом та відсотків за користування валютним кредитом, але не підлягають застосуванню при вирішенні питання про стягнення пені. Зазначені вимоги закону узгоджуються з положеннями розділу 4 кредитного договору № IFWWGA00000014, укладеного 29.03.2007 року між ПАТ КБ «ПриватБанк» та ОСОБА_3, згідно якого пеня сплачується в гривневому еквіваленті по курсу НБУ на дату сплати. Тому, сума пені, як складова вимог, що підлягають сплаті іпотекодержателю з вартості предмета іпотеки, повинна становити 50 129, 37 грн. Загальний розмір вимог, що підлягають сплаті іпотекодержателю з вартості предмета іпотеки, становитиме 18 219,95 доларів США та 50 129, 37 грн. Відповідно до п. п. 24, 35.5 договору іпотеки, укладеного 29.03.2007 року між ПАТ КБ «ПриватБанк» та ОСОБА_1, початкова ціна предмету іпотеки для його подальшої реалізації становить 85 270 грн. Одночасно з рішенням про звернення стягнення на предмет іпотеки суд за заявою іпотекодержателя виносить рішення про виселення мешканців за наявності підстав, передбачених законом, якщо предметом іпотеки є житловий будинок або житлове приміщення (ч. 2 ст. 39 Закону України "Про іпотеку"). Висновок суду першої інстанції про відсутність передбачених законом підстав для виселення ОСОБА_3 із житлового будинку, що є предметом іпотеки, правильний. Згідно ч. 4 ст. 9, ст. 109 ЖК України, ст. ст. 39-40 Закону України "Про іпотеку" виселення мешканців із житлового будинку чи житлового приміщення, яке є предметом іпотеки, проводиться в порядку, встановленому законом. При цьому примусове виселення здійснюється на підставі рішення суду тільки за певних умов: якщо мешканці добровільно не звільнили житловий будинок чи житлове приміщення, на яке звернуто стягнення як на предмет іпотеки, протягом одного місяця з дня отримання письмової вимоги іпотекодержателя або нового власника або в інший погоджений сторонами строк (п. 43 постанови пленуму Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ № 5 "Про практику застосування судами законодавства при вирішенні спорів, що виникають із кредитних правовідносин"). У матеріалах справи відсутні докази того, що ОСОБА_3 отримала письмову вимогу банку про добровільне звільнення житлового будинку, тому колегія суддів відхиляє доводи апеляційної скарги в тій частині, що вимога про виселення з об'єкту іпотеки є в матеріалах справи, як і поштова квитанція від 01.06.2012 року про відправлення такої вимоги, оскільки ці докази не свідчать про отримання ОСОБА_3 зазначеної письмової вимоги іпотеко держателя. Крім того, колегія суддів звертає увагу на те, що ОСОБА_3 не є відповідачем у справі про виселення. ЇЇ процесуальний статус визначено в якості третьої особи без самостійних вимог на стороні відповідача, що позбавляє її можливості мати рівні процесуальні права і обов'язки сторони у справі. Разом з тим, судом першої інстанції не враховано, що 30.07.2012 року відповідач ОСОБА_1 подав письмову заяву, в якій позовні вимоги ПАТ КБ «ПриватБанк» визнав повністю (а. с. 66), що є підставою звільнення від доказування обставин, якими позивач обґрунтовував свої вимоги. В засіданні апеляційного суду ОСОБА_1 також визнав пред'явлений до нього позов. За змістом ч. 4 ст. 174 ЦПК України у разі визнання відповідачем позову, яке не суперечить закону і не порушує права, свободи чи інтереси інших осіб, суд за наявності для того законних підстав ухвалює рішення про задоволення позову. З матеріалів справи не вбачається підстав для відмови у прийнятті визнання відповідачем ОСОБА_1 позову, тому висновок суду першої інстанції про відмову у його виселенні із житлового будинку, що є предметом іпотеки, не можна вважати законним і обґрунтованим. За таких обставин, ухвалене судове рішення щодо звернення стягнення на предмет іпотеки та виселення не відповідає вимогам ст. 213 ЦПК України. Зазначені вище порушення призвели до неправильного вирішення спору, що в силу ст. 309 ЦПК України є підставою для скасування рішення та ухвалення нового рішення про часткове задоволення позовних вимог ПАТ КБ «ПриватБанк». На підставі викладеного та керуючись ст. ст. 303, 307, 309, 313, 314, 316, 317 ЦПК України, колегія суддів,- в и р і ш и л а: апеляційну скаргу представника ПАТ КБ «ПриватБанк» задовольнити частково. Рішення Косівського районного суду від 30 липня 2012 року скасувати. Ухвалити нове рішення, яким позов публічного акціонерного товариства комерційний банк «ПриватБанк» до ОСОБА_1, третьої особи без самостійних вимог на стороні відповідача ОСОБА_3 про звернення стягнення на предмет іпотеки та виселення задовольнити частково. У рахунок погашення заборгованості за кредитним договором № IFWWGA00000014 від 29 березня 2007 року в розмірі 18 219,95 доларів США та 50 129,37 грн., звернути стягнення на предмет іпотеки - житловий будинок, загальною площею 56,1 кв.м, що знаходиться в АДРЕСА_1 та земельну ділянку, на якій розташований житловий будинок, що є предметом іпотеки, шляхом продажу предмету іпотеки публічним акціонерним товариством комерційний банк «ПриватБанк», з укладенням від імені ОСОБА_1 договору купівлі-продажу з будь-якою особою-покупцем, з початковою ціною предмета іпотеки для його подальшої реалізації 85 270 грн., з отриманням витягу з Державного реєстру прав власності, кадастрового номера земельної ділянки, дублікатів правовстановлюючих документів на нерухомість та наданням ПАТ КБ «ПриватБанк» всіх повноважень, необхідних для здійснення продажу предмету іпотеки. Виселити ОСОБА_1 із житлового будинку, що знаходиться в АДРЕСА_1, зі зняттям з реєстраційного обліку у компетентному органі МВС України. Стягнути з ОСОБА_1 на користь ПАТ КБ «ПриватБанк» 2 063 грн. 93 коп. судового збору. В позові про виселення третьої особи без самостійних вимог на стороні відповідача ОСОБА_3 відмовити. Рішення набирає законної сили з моменту його проголошення. Касаційна скарга на рішення може бути подана до Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ протягом двадцяти днів з дня набрання ним законної сили. Головуючий: Васильковський В.М. Судді: Девляшевський В.А. Проскурніцький П.І.

-

http://reyestr.court.gov.ua/Review/17739993 Дата документу Справа № Апеляційний суд Запорізької області Справа № 22 ц 4265/ 11 Головуючий у 1 інстанції: Трофимова Д. А. Суддя-доповідач: Пільщик Л. В. РІШЕННЯ ІМЕНЕМ УКРАЇНИ 27 липня 2011 рокум. Запоріжжя Колегія суддів судової палати у цивільних справах апеляційного суду Запорізької області у складі: головуючого:Пільщик Л.В. суддів:Маловічко С. В. Сапун О.А. при секретарі: Коверзнєві М.С. розглянувши у відкритому судовому засіданні апеляційну скаргу ОСОБА_3 на рішення Шевченківського районного суду м. Запоріжжя від 28 квітня 2011 року по справі за позовом ПАТ «Акціонерний комерційний промислово-інвестиційний банк»в особі Філії «Відділення ПАТ Промінвестбанк в м. Запоріжжя»до ОСОБА_3 , третя особа ТОВ «УкрСпецТрейд Корпорейшн», про стягнення заборгованості за кредитним договором,- В С Т А Н О В И Л А: У січні 2011 року ПАТ «Акціонерний комерційний промислово-інвестиційний банк»в особі Філії «Відділення ПАТ Промінвестбанк в м. Запоріжжя»( далі Банк) звернувся до суду із вказаним позовом. Позовні вимоги обґрунтовував тим, що 05.07.2007 року між Банком та ОСОБА_3 був укладений кредитний договір № 129-07 квф , на підставі якого останній отримав кредит в сумі 57450,00 доларів США , зі сплатою відсотків за користування в розмірі 10,5 % річних з кінцевим терміном повернення до 04.07.2014 р. Відповідно до п. 3.1 Кредитного договору кредит надається Банком шляхом видачі готівки двома траншами: перший транш в сумі 35730 доларів США , а другий після укладення договору застави. Банк свої зобовязання щодо видачі кредиту в сумі 35730 доларів США за Кредитним договором виконав у повному обсязі, що підтверджується касовим ордером № 113 від 05.07.2007 року. Оскільки ОСОБА_3 належним чином не виконував свої зобовязання , кредит та відсотки за ним своєчасно не погашав, за ним утворилася заборгованість, яка станом на 15.12.2010 року становить 27524,05 доларів США, яка складається із заборгованості по кредиту в сумі 22049,64 доларів США, по процентам за користування кредитом 4832,70 доларів США, заборгованість по пені за непогашеним в строк кредитом та проценти в сумі 641,71 доларів США. Посилаючись на порушення відповідачем зобовязань , Банк просив суд стягнути з відповідача на його користь заборгованість за кредитним договором № 129-07 квф від 05.07.2007 року у сумі 27524,05 доларів США та судові витрати. Рішенням Шевченківського районного суду м. Запоріжжя від 28 квітня 2011 року позов задоволено. Стягнуто з ОСОБА_3 на користь ПАТ «Акціонерний комерційний промислово-інвестиційний банк»в особі Філії «Відділення ПАТ Промінвестбанк в м. Запоріжжя»в рахунок відшкодування заборгованості за кредитним договором 27524 ,05 доларів США , судовий збір в сумі 1700 грн. та витрати на інформаційно-технічний розгляд справи в сумі 120 грн. В апеляційній скарзі ОСОБА_3 зазначає , що судом неповно зясовані обставини, висновки суду не відповідають обставинам справи, рішення ухвалено з порушенням норм матеріального та процесуального права, тому просить його скасувати та ухвалити нове, яким відмовити у задоволенні позову. Заслухавши у засіданні апеляційного суду суддю-доповідача, пояснення представників ОСОБА_3, банку, обговоривши доводи апеляційної скарги, перевіривши матеріали справи, колегія суддів приходить до висновку, що апеляційна скарга підлягає частковому задоволенню. Відповідно до ст. 525 Цивільного кодексу України зобов'язання має виконуватися належним чином відповідно до умов договору та вимог цього Кодексу, інших актів цивільного законодавства, а за відсутності таких умов та вимог - відповідно до звичаїв ділового обороту або інших вимог, що звичайно ставляться. Статтею 610 Цивільного кодексу України передбачено, що порушення зобовязання є його невиконання або виконання з порушенням умов, визначених змістом зобовязання. Згідно зі ст. 611 Цивільного кодексу України у разі порушення зобовязання настають правові наслідки, встановлені договором або законом. Відповідно до статей 1049, 1050, 1054 ЦК України за кредитним договором банк або інша фінансова установа (кредитодавець) зобовязується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобовязується повернути кредит та сплатити проценти. Якщо договором встановлений обовязок позичальника повернути позику частинами (з розстроченням), то в разі прострочення повернення чергової частини позикодавець має право вимагати дострокового повернення частини позики, що залишилася, та сплати процентів. Статтею 99 Конституції України встановлено, що грошовою одиницею України є гривня. При цьому Основний закон не встановлює заборони щодо можливості використання в Україні грошових одиниць іноземних держав. Відповідно до статті 192 ЦК України іноземна валюта може використовуватися в Україні у випадках і в порядку, встановлених законом. Тобто відповідно до законодавства гривня має статус універсального платіжного засобу, який без обмежень приймається на всій території України, однак обіг іноземної валюти обумовлений вимогами спеціального законодавства України. Основним законодавчим актом, який регулює правовідносини у сфері валютного регулювання та валютного контролю, є Декрет Кабінету Міністрів України "Про систему валютного регулювання і валютного контролю" (далі Декрет КМУ). При цьому статтею 2 Закону України "Про банки і банківську діяльність" установлено, що кошти це гроші у національній або іноземній валюті чи їх еквівалент. Статті 47 та 49 цього Закону визначають операції банків із розміщення залучення коштів від свого імені, на власних умовах та на власний ризик як кредитні операції незалежно від виду валюти, яка використовується. Вказані операції здійснюються на підставі банківської ліцензії. Відповідно до статті 5 Декрету КМУ операції з валютними цінностями здійснюються на підставі генеральних та індивідуальних ліцензій НБУ. Операції з валютними цінностями банки мають право здійснювати на підставі письмового дозволу (генеральна ліцензія) на здійснення операцій з валютними цінностями відповідно до пункту 2 статті 5 цього ж Декрету. З матеріалів справи вбачається, що 05.07.2007 року між банком та ОСОБА_3 був укладений кредитний договір № 129-07 квф , на підставі якого останній отримав кредит в сумі 57450,00 доларів США , зі сплатою відсотків за користування в розмірі 10,5 % річних з кінцевим терміном повернення до 04.07.2014 р. (а.с.9 Погашення заборгованості за кредитом, відсотками та винагородою за цим договором здійснюється щомісяця в сумі 684 доларів США. (а.с.13). Встановивши порушення ОСОБА_3 свохї обовязків за кредитним договором, наявність у позивача ліцензії на здійснення операцій з валютними цінностями, надання кредиту в доларах США, узгоджену сторонами умову договору про повернення кредиту в доларах США, суд першої інстанцій у відповідності ст. ст.524, 526, 533, 627, 1049, 1054 ЦК України дійшов правильного висновку що, він повинен повернути заборгованість банку, яка виникла станом на 15 грудня 2010 року в доларах США ,яка складається із боргу за кредитом та за відсотками по ньому ( а.с.35,36). За таких обставин доводи апеляційної скарги про необхідність стягнення боргу в гривнях не відповідають закону та умовам узгодженого сторонами договору. Разом з тим ,судом залишена поза увагою валюта, у якій нарахована пеня . Положення ч. 2 ст. 192, ч. 3 ст. 533 ЦК України, Декрет Кабінету Міністрів України "Про систему валютного регулювання та валютного контролю" можуть бути застосовані тільки при вирішенні питання про стягнення основної заборгованості за кредитом та стягнення відсотків за користування валютним кредитом, та не підлягають застосуванню при вирішенні питання про стягнення пені. Тому з відповідача підлягає стягненню пеня за період з 15.12.2009 р. по 14.12.2010 року в сумі 5114 грн. 43 коп. ( курс НБУ 797х641,71(. Доводи апеляційної скарги щодо невиконання ТОВ «УкрСпецТрейд Корпорейшн»договору купівлі-продажу автомобіля, укладеного з ОСОБА_3 , не впливають на права і обовязки ОСОБА_3 та банку за кредитними зобовязаннями. Доводи щодо не вирішення клопотання про зупинення провадження у справі спростовується ухвалою суду від 28 квітня 2011 року (а.94). Зазнченою ухвалою відмовлено в задоволенні клопотання про зупинення провадження у справі. Доводи апеляційної скарги про обовязкову участь у справі ТОВ «УкрСпецТрейд Корпорейшн»,який є поручителем, в якості відповідача ,є неприйнятними.. У відповідності до ч.1 ст.543 ЦК України у разі солідарного обовязку боржників кредитор має право вимагати виконання обовязку частково або в повному обсязі як від усіх боржників разом, так і від будь-кого з них окремо. Позивач не заявляв позовні вимоги до поручителя . Керуючись ст.ст.307,309 ЦПК України, колегія суддів, - В И Р І Ш И Л А: Апеляційну скаргу ОСОБА_3 задовольнити частково. Рішення Шевченківського районного суду м. Запоріжжя від 28 квітня 2011 року змінити. Позов задовольнити частково. Стягнути з ОСОБА_3 на користь ПАТ "Акціонерний комерційний промислово-інвестиційний банк" в особі Філії "Відділення ПАТ Промінвестбанк в м. Запоріжжя" заборгованості за кредитним договором 26882 ,34 доларів США ,яка складається з заборгованості по кредиту - 22049,64 доларів США, процентів за користування кредитом-4832,70 доларів США; пеню в сумі 5114,43 грн. , судовий збір в сумі 1700 грн. та витрати на інформаційно-технічний розгляд справи в сумі 120 грн. Рішення набирає законної сили з моменту проголошення. Рішення може бути оскаржено в касаційному порядку безпосередньо до Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ протягом двадцяти днів. Головуючий: Судді:

-

Вот нашел еще подобное определение, только более раннее. http://reyestr.court.gov.ua/Review/16520075 У Х В А Л А ІМЕНЕМ УКРАЇНИ 22 червня 2011 року м. Київ Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючого Кузнєцова В.О., суддів: Лесько А.О., Олійник А.С., Наумчука М.І., Ступак О.В., розглянувши в судовому засіданні справу за позовом публічного акціонерного товариства «Райффайзен Банк Аваль» (далі ПАТ «Райффайзен Банк Аваль») в особі Тернопільської обласної дирекції ПАТ «Райффайзен Банк Аваль» до ОСОБА_5, ОСОБА_6, ОСОБА_7 про стягнення заборгованості за кредитним договором, за касаційною скаргою ОСОБА_6 на рішення Чортківського районного суду Тернопільської області від 23 вересня 2010 року та рішення апеляційного суду Тернопільської області від 25 листопада 2010 року, в с т а н о в и л а: У серпні 2010 року ВАТ «Райффайзен Банк Аваль» звернулось до суду з вищезазначеним позовом, мотивуючи свої вимоги тим, що 22 лютого 2008 року між банком, від імені якого діє Тернопільська обласна дирекція, та ОСОБА_5 було укладено кредитний договір на суму кредиту 140 тис. доларів США зі сплатою 14 відсотків річних та кінцевим терміном погашення заборгованості до 22 лютого 2018 року. У забезпечення виконання вказаних зобовязань того ж дня між позивачем та ОСОБА_6 і ОСОБА_7 було укладено договори поруки, згідно яких вказані поручителі зобовязались відповідати перед кредитором за невиконання боржником зобовязання за кредитним договором. Крім того, 27 лютого 2008 року між банком та ОСОБА_7 було укладено іпотечний договір, предметом якого був житловий будинок АДРЕСА_1, який належав ОСОБА_7 на праві власності. У березні 2009 року з метою зменшення фінансового навантаження на позичальника між позивачем та ОСОБА_5 було укладено додаткову угоду до кредитного договору про встановлення кредитних канікул. Сума заборгованості за кредитним договором з моменту підписання додаткової угоди становила 151400 доларів США 74 центів. Ураховуючи, що ОСОБА_5 не виконала взятих на себе за кредитним договором зобовязань, у звязку з чим утворилась кредитна заборгованість, позивач просив суд стягнути в солідарному порядку з відповідачів 238157 доларів США 28 центів, що еквівалентно до гривні становить 1879060 грн. 95 коп. шляхом звернення стягнення на предмет іпотеки, а також стягнути з відповідачів судові витрати у справі. Рішенням Чортківського районного суду Тернопільської області від 23 вересня 2010 року позов задоволено. Стягнуто солідарно з ОСОБА_5, ОСОБА_6, ОСОБА_7 на користь ПАТ «Райффайзен Банк Аваль» в особі Тернопільської обласної дирекції 238157 доларів США 28 центів, що еквівалентно до гривні становить 1879060 грн. 95 коп. заборгованості за кредитним договором, 1700 грн. судового збору та 120 грн. витрат на інформаційно-технічне забезпечення розгляду справи. У рахунок погашення заборгованості за кредитним договором звернуто стягнення на предмет іпотеки - житловий будинок АДРЕСА_1, що належить ОСОБА_7 на праві власності. Рішенням апеляційного суду Тернопільської області від 25 листопада 2010 року рішення Чортківського районного суду Тернопільської області від 23 вересня 2010 року змінено шляхом зменшення загальної суми пені з 78046 доларів США 80 центів до 12 тис. доларів США, що еквівалентно становить 95264 грн. 40 коп. У решті рішення суду першої інстанції залишено без змін. У касаційній скарзі ОСОБА_6 порушує питання про скасування ухвалених рішень судів першої й апеляційної інстанцій, мотивуючи свою вимогу порушенням судами норм процесуального права та неправильним застосуванням норм матеріального права. Касаційна скарга підлягає задоволенню з огляду на наступне. Задовольняючи позов ПАТ «Райффайзен Банк Аваль» в особі Тернопільської обласної дирекції та стягуючи в солідарному порядку із ОСОБА_5, ОСОБА_6, ОСОБА_7 суму заборгованості за кредитним договором, суд першої інстанції, з яким погодився й апеляційний суд, виходив з того, що ст. 554 ЦК України передбачено, що у разі порушення боржником зобовязання, забезпеченого порукою, боржник і поручитель відповідають перед кредитором як солідарні боржники, якщо договором поруки не встановлено додаткову відповідальність поручителя. Проте з таким висновком судів погодитися не можна з огляду на наступне. З урахуванням вимог ст. 213 ЦПК України рішення суду повинно бути законним і обґрунтованим. Згідно з вимогами ст. 214 ЦПК України під час ухвалення рішення суд вирішує такі питання: чи мали місце обставини, якими обґрунтовувалися вимоги і заперечення, та якими доказами вони підтверджуються; чи є інші фактичні дані (пропущення строку позовної давності тощо), які мають значення для вирішення справи, та докази на їх підтвердження; які правовідносини сторін випливають із встановлених обставин; яка правова норма підлягає застосуванню до цих правовідносин. Із матеріалів справи вбачається, що 22 лютого 2008 року між ВАТ «Райффайзен Банк Аваль» та ОСОБА_5 було укладено кредитний договір на суму кредиту 140 тис. доларів США зі сплатою 14 відсотків річних та кінцевим терміном погашення заборгованості до 22 лютого 2018 року (а.с.6-8). У забезпечення виконання зобовязань ОСОБА_5 за кредитним договором 22 лютого 2008 року між ВАТ «Райффайзен Банк Аваль» та ОСОБА_6 було укладено договір поруки, згідно якого останній поручився перед банком відповідати за борговими зобовязаннями ОСОБА_5, які виникають з кредитного договору а саме: повернути кредит в сумі 140 тис. доларів США, сплатити проценти за його користування, комісійну винагороду, неустойку (пеню, штрафи) в розмірі, строки та у випадках, передбачених кредитним договором, а також відшкодувати можливі збитки та виконати інші умови кредитного договору в повному обсязі (а.с.14). 22 лютого 2008 року між ВАТ «Райффайзен Банк Аваль» та ОСОБА_7 було укладено договір поруки, згідно якого ОСОБА_7 так само як і ОСОБА_6 поручився перед банком відповідати за борговими зобовязаннями ОСОБА_5, які виникають з кредитного договору (а.с.16). Крім того, 27 лютого 2011 року між банком та ОСОБА_7 було укладено іпотечний договір, предметом якого виступив житловий будинок АДРЕСА_1, що належить останньому на праві власності (а.с.18-19). З метою зменшення фінансового навантаження на позичальника 25 березня 2009 року між банком та ОСОБА_5 було укладено додаткову угоду № 1 до кредитного договору про встановлення кредитних канікул та надання ОСОБА_5 додаткового траншу, у звязку з чим сума кредиту в момент підписання додаткової угоди становила 151400 доларів США 74 центів. У звязку зі збільшенням суми кредиту за взаємною згодою сторін внесено зміни до іпотечного договору, а також укладено додаткові угоди до договорів поруки з ОСОБА_6 та ОСОБА_7 (а.с.10, 15, 17). У звязку з неналежним виконанням взятих на себе за кредитним договором зобовязань у ОСОБА_5 перед ВАТ «Райффайзен Банк Аваль» утворилась заборгованість, у звязку з чим у червні та липні 2010 року банком було направлено боржнику повідомлення про необхідність погашення такої заборгованості (а.с.21-22). Правові наслідки порушення зобовязання, забезпеченого порукою, передбачені ст. 554 ЦК України. Згідно зі ст. 554 ЦК України у разі порушення боржником зобов'язання, забезпеченого порукою, боржник і поручитель відповідають перед кредитором як солідарні боржники, якщо договором поруки не встановлено додаткову (субсидіарну) відповідальність поручителя. Поручитель відповідає перед кредитором у тому ж обсязі, що і боржник, включаючи сплату основного боргу, процентів, неустойки, відшкодування збитків, якщо інше не встановлено договором поруки. Особи, які спільно дали поруку, відповідають перед кредитором солідарно, якщо інше не встановлено договором поруки. Тобто зі змісту вказаної норми вбачається можливим встановлення поруки щодо виконання одного й того ж зобовязання одночасно з боку декількох осіб. Однак така порука виникає лише на підставі її спільного надання у формі укладення одного договору декількома поручителями (ч. 3 ст. 554 ЦК України). Лише у випадку укладення одного договору декількома поручителями (спільна порука) поручителі відповідають перед кредитором солідарно з боржником та солідарно між собою. Законом не заборонено укладення й кількох договорів поруки на виконання того самого зобовязання, але в цьому випадку ч. 3 ст. 554 ЦК України застосована бути не може. Поручителі не несуть у такому разі солідарної відповідальності між собою, оскільки не можна вважати поруку їхньою спільною. За таких обставин кредитор має право предявити вимогу до кожного з поручителів на підставі відповідного договору, але поручитель, що виконав зобовязання, не може висунути вимогу до іншого поручителя на предмет розподілу відповідальності перед кредитором. Отже, стягуючи з боржника і двох поручителів в солідарному порядку суму заборгованості за кредитним договором, суд першої інстанції, висновок якого підтримав апеляційний суд, не звернув уваги на те, що в даному випадку ч. 3 ст. 554 ЦК України застосована бути не може і поручителі не несуть солідарної відповідальності, так як відсутня їх спільна порука, оскільки укладено два окремі договори поруки. Відповідно до норм законодавства у такому випадку кредитор має право предявити вимогу до кожного з поручителів на підставі окремого договору, а кожен з поручителів відповідає перед кредитором разом з боржником як солідарні боржники. Крім того, змінюючи рішення суду першої інстанції в частині розміру стягнення пені та зменшуючи суму стягнення з 78046 доларів США 80 центів до 12 тис. доларів США, що еквівалентно становить 95264 грн. 40 коп., суд апеляційної інстанції вірно застосував положення ч. 3 ст. 551 ЦК України та вказав на наявність підстав для зменшення розміру пені. Разом з тим, судом апеляційної інстанції залишена поза увагою валюта, у якій нарахована пеня і постановлено нове рішення, яким стягнута пеня у доларах США з визначенням суми еквівалентній у гривні. Виходячи з того, що виконання договірних зобовязань в іноземній валюті не суперечить чинному законодавству, то наряду зі стягненням заборгованості в іноземній валюті суд має право стягнути й проценти за користування кредитом в іноземній валюті, оскільки такий процент не є фінансовою санкцією. Отже положення ч. 2 ст. 192, ч. 3 ст. 533 ЦК України, Декрет Кабінету Міністрів України «Про систему валютного регулювання та валютного контролю» можуть бути застосовані тільки при вирішенні питання про стягнення основної заборгованості за кредитом та стягнення відсотків за користування валютним кредитом, та не підлягають застосуванню при вирішенні питання про стягнення пені. Суд першої інстанції, задовольняючи вимогу позову про звернення стягнення на предмет іпотеки, не дотримався вимог ст. 39 Закону України «Про іпотеку», якою передбачено, що у разі задоволення судом позову про звернення стягнення на предмет іпотеки у рішенні суду зазначаються: загальний розмір вимог та всі його складові, що підлягають сплаті іпотекодержателю з вартості предмета іпотеки; опис нерухомого майна, за рахунок якого підлягають задоволенню вимоги іпотекодержателя; заходи щодо забезпечення збереження предмета іпотеки або передачі його в управління на період до його реалізації, якщо такі необхідні; спосіб реалізації предмета іпотеки шляхом проведення прилюдних торгів або застосування процедури продажу, встановленої статтею 38 цього Закону; пріоритет та розмір вимог інших кредиторів, які підлягають задоволенню з вартості предмета іпотеки; початкова ціна предмета іпотеки для його подальшої реалізації. Апеляційний суд, залишаючи без змін рішення суду першої інстанції в частині солідарного стягнення з боржника та поручителів суми заборгованості за кредитним договором та в частині звернення стягнення на предмет іпотеки, не звернув уваги на допущені судом першої інстанції порушення норм матеріального та процесуального права. Доводи касаційної скарги, які зводяться до оспорювання кредитного договору, укладеного у валюті, не заслуговують на увагу, оскільки не ґрунтуються на законі. У ч. 3 ст. 335 ЦПК України встановлено, що суд не обмежений доводами касаційної скарги, якщо під час розгляду справи буде виявлено неправильне застосування норм матеріального права або порушення норм процесуального права, які є обовязковою підставою для скасування рішення. Відповідно до вимог ч. 2 ст. 338 ЦПК України підставою для скасування судових рішень судів першої та (або) апеляційної інстанцій і направлення справи на новий судовий розгляд є порушення норм процесуального права, що унеможливлює встановлення фактичних обставин, що мають значення для правильного вирішення справи. Згідно з ч. 3 ст. 338 ЦПК України справа направляється до суду апеляційної інстанції для продовження розгляду або на новий розгляд, якщо порушення, зазначені у частинах першій і другій цієї статті, допущені тільки цим судом. У всіх інших випадках справа направляється до суду першої інстанції. За таких обставин, касаційна скарга підлягає задоволенню, а постановлені у справі рішення судів першої й апеляційної інстанцій - скасуванню з направленням справи на новий розгляд до суду першої інстанції. Керуючись ст. ст. 336, 338 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у х в а л и л а: Касаційну скаргу ОСОБА_6 задовольнити. Рішення Чортківського районного суду Тернопільської області від 23 вересня 2010 року та рішення апеляційного суду Тернопільської області від 25 листопада 2010 року скасувати, справу направити на новий розгляд до суду першої інстанції. Ухвала оскарженню не підлягає. Головуючий В.О. Кузнєцов Судді: А.О. Лесько М.І. Наумчук А.С. Олійник О.В. Ступак

-

Хорошее определение. Единственное или еще есть подобная практика? Что-то на сайте не нашел пока. Из определения: "судом залишена поза увагою валюта, у якій нарахована пеня і постановлено рішення про стягнення пені у доларах США з визначенням суми еквівалентній у гривні. Виходячи з того, що виконання договірних зобов'язань в іноземній валюті не суперечить чинному законодавству, то наряду зі стягненням заборгованості в іноземній валюті суд має право стягнути й проценти за користування кредитом в іноземній валюті, оскільки такий процент не є фінансовою санкцією. Отже положення ч. 2 ст. 192, ч. 3 ст. 533 ЦК України, Декрет Кабінету Міністрів України «Про систему валютного регулювання та валютного контролю» можуть бути застосовані тільки при вирішенні питання про стягнення основної заборгованості за кредитом та стягнення відсотків за користування валютним кредитом, та не підлягають застосуванню при вирішенні питання про стягнення пені." Правильно ли я понимаю, что если кредит выдавался в валюте (в договоре указана валюта, в заявлении на выдачу наличных - тоже валюта), то банк уже не может насчитывать и взыскивать пеню (хоть непосредственно в валюте, хоть в валюте, определив эквивалент в гривне), т.к. пеня тоже изначально будет расчитываться в валюте? Обратился клиент, который взял 30 тыс. у.е. на покупку зем.участка. 18 тыс.у.е. оплатил, 12 тыс.у.е. остался должен, год не платил. На сегодня банк обратился с иском, в котором указывает суммы: 1. в мотивировочной части: - сумма задолженности по кредиту 11 914,94 доллар США, что эквивалентно в гривнах на день проведения расчета задолженности по курсу НБУ (799,30 грн. за 100 дол. США) - 95 236,11 грн.; - сумма задолженности по процентам - 1 753,23 доллар США, что эквивалентно в гривнах на день проведения расчета по курсу НБУ (799,30 грн. за 100 дол.США) - 14 013,57 грн. - пеня за несвоевременное погашение кредита и процентов за период с 01.12.2011 г. по 28.11.2012 г. - 172 519,32 грн. 2. в просительной части: - взыскать с ...в пользу... задолженность по кредитному договору ... в сумме 281 769,00 грн. Иными словами банк пеню изначально указывает в гривне (в самом иске, в приложении, где приводит расчет пени и задолженности). Но ведь и сумма кредита (а следовательно сумма долга по телу кредита и процентам - в долларах США), и пеня тоже изначально в долларах США (просто банк, видимо, преднамеренно не указывает пеню в долларах США с переводом в эквивалент в гривнах). Подойдет ли к данному делу позиция, изложенная в определении ВССУ?