atel

-

Число публикаций

9 -

Регистрация

-

Последнее посещение

atel's Achievements

")

Newbie (1/14)

0

Репутация

-

А потом приезжают коллекторы и одевают вам эту банку на голову.

-

Альфа-банк, пункт о повышении % ставки

topic ответил на atel автора atel в Депозитні та кредитні договори

Всем доброго дня. Если кому-то интересно развитие ситуации, могу рассказать. Банку было направлено письмо с указанием на отсутствие в переписке мотивации и законодательных норм, которые могут объяснить законность повышения банком % ставки. В ответ на это банк сослался на ч.4 ст. 11 Закона "О защите прав потребителей" о том, что ставка может изменяться в зависимости от изменения учётной ставки НБУ "и в других случаях", указав что "другие случаи" в законе не конкретизированы. Также банк сослался на п. 3.5 правил №168 НБУ, в которых говорится следующее: "Банки мають право змінювати процентну ставку за кредитом лише в разі настання події, не залежної від волі сторін договору, яка має безпосередній вплив на вартість кредитних ресурсів банку." Далее банк проигнорировал мой вопрос о зависимости изменения ставки по кредиту от учётной ставки НБУ (которая снижалась поэтапно). Возможно, учётная ставка НБУ действительно не является аргументом в суде для оправдания изменения ставки по кредиту? Отсюда возникает подозрение, что текущее законодательство не запрещает банкам повышать процентную ставку по кредитам в одностороннем порядке. Если банком будет доказано, что оно произошло по причине обстоятельств, не зависящих от воли сторон договора. Что сводит к нулю шансы выиграть суд о незаконности первоначального повышения % ставки банком. Правильно понимаю? -

То есть часть пункта долларового кредитного договора, которая говорит об изменении учётной ставки НБУ, не принимается в суде как обоснование изменения % ставки?

-

Альфа-банк, пункт о повышении % ставки

topic ответил на atel автора atel в Депозитні та кредитні договори

Antiraid, а как Вы думаете, будет ли весомым аргумент о снижении % ставки по кредиту основываясь на снижении учётной ставки НБУ? Общая динамика учётной ставки такова: 2007 год (дата подписания кредитного договора) = 8% 2008 год (дата увеличения банком % ставки по кредиту, увеличили ровно на 4%) = 12% 2010 год = 7.75% учётная ставка на сайте НБУ -

Альфа-банк, пункт о повышении % ставки

topic ответил на atel автора atel в Депозитні та кредитні договори

Ув. Antiraid, а что по этому вопросу? -

Альфа-банк, пункт о повышении % ставки

topic ответил на atel автора atel в Депозитні та кредитні договори

Почему? Ведь банк может сослаться на указанный пункт 5.2 кредитного договора и факт заключения договора до принятия поправок к статье 1065-1 ГК. Поиск по форуму и в интернетах указал на то, что подобные иски заёмщиков к Альфа-банку до сих пор терпели катастрофическое фиаско. Может, они есть, но я их просто не нашёл? -

Альфа-банк, пункт о повышении % ставки

topic ответил на atel автора atel в Депозитні та кредитні договори

Письмо о повышении ставки датировано концом августа 2008 года. Допсоглашение о переходе на гривневый кредит не подписал. Просто не успел, кажется у банка закончились ресурсы для такого перехода, и банк ответил отказом на обращение о переходе на гривневый кредит. А насколько весомым будет аргумент банка о том, что указанные поправки к закону были приняты после заключения кредитного договора (договор - от 2007 года)? Ведь банк будет аппелировать к неприменимости новых статей закона к старым договорам. -

Альфа-банк, пункт о повышении % ставки

topic ответил на atel автора atel в Депозитні та кредитні договори

В платёжках пишут: "Сплата заборгованности за кредитным договором № .. от такого-то числа, клиент такой-то". Если у меня есть желание погасить часть тела кредита, могу просто вносить бОльшую сумму, чем обычно. Но вопрос состоит в несколько другом: в возможности исключить определённый пункт кред. договора - о праве банка изменить % ставку ссылаясь на разную ерунду. Не хочется получить новое "письмо счастья" если с "финансовыми рынками" мира что-то случится. -

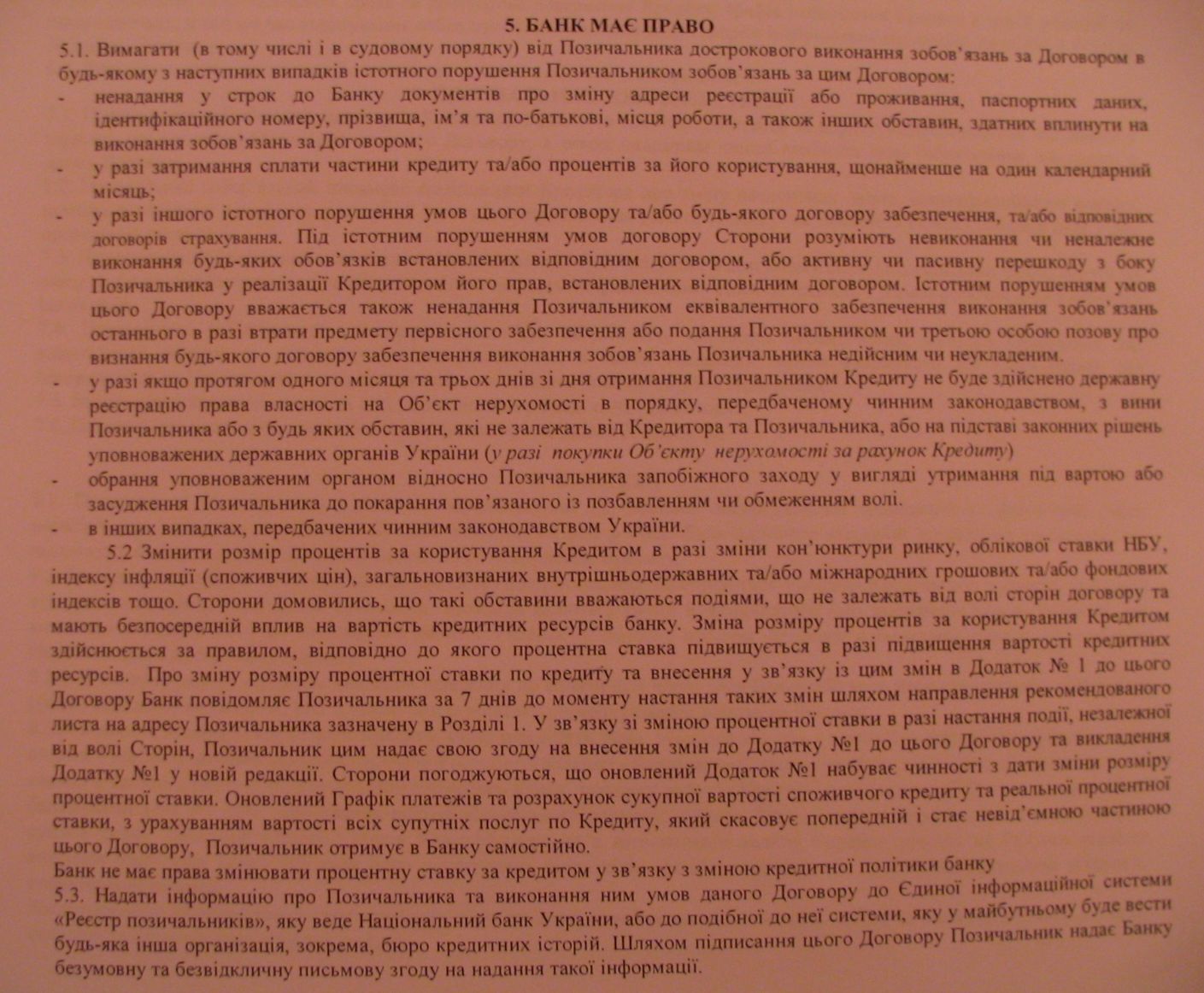

Всем доброго дня. Вкратце ситуация такая: Киев, Альфа-банк, кредитный и ипотечный договора от 2007 года. Кредит в $. В 2008 году - "письмо счастья" о повышении % ставки и предложение явиться-подписать новый график выплат. В то время я не сориентировался с ситуацией, стал платить по новой ставке сразу, но ничего не подписал. С тех пор шла вялая переписка с банком о возможности обратно уменьшить % ставку при "изменении ситуации на финансовых рынках мира" и прочей ерунде. Банк, как обычно, отвечал в стиле "нам на Вас плевать, но мы подумаем". В 2011 году банк выступил с инициативой перевести остаток кердита в гривну, для этого написать соответствующее заявление. Я его написал, но также включил в него предложение об исключении из кредитного договора пункта о возможности менять % ставку, в соответствии с текущим законодательством. К сожалению, в конце года снова вмешались "финансовые рынки мира", ликвидность банка снизилась, на заявление прикатил отказ банка. Я огорчился, но снова отправил уже отдельное обращение к банку об исключении из кредитного договора пункта о возможности менять % ставку, в соответствии с текущим законодательством. Вот текст обращения: Вчера вответ пришло от банка следующее: Вот сам п. 5.2, который предполагается исключить: Итого выходит, что: 1. Кредитный договор находится вне правового поля на текущий момент. 2. Банк отказывается исправить эту ситуацию. 3. Банк не даёт внятных причин отказа. Очень меня это огорчает, с учётом: - суммы, которую им плачу; - идеальной кредитной истории; - % ставки по кредитным ресурсам, вдвое превышающей стоимость пассивов (имею ввиду доллар); Подскажите, какие реальные шаги можно предпринять далее? Чтобы не натворить глупостей и выполнить задачу по исключению проклятого пункта о возможности повышения % ставки. Готов работать с юристами в этом направлении.