Dmytro Chy

-

Число публикаций

56 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя Dmytro Chy

-

написал заяву про "залишення без розгляду" заявы о исправлении ошибки. И написал новую " про визнання виконавчого документа таким, що не підлягає виконанню" Всем спасибо

-

15.07.20 будет рассмотрение заявы. Надо явиться и скоректировать требования - отказаться от исправления ошибки и настоять на "та/або визнати виконавчий документ таким, що не підлягає виконанню". Не подскажите на какую норму права сослаться при доказывании судьи что не может быть двух ИЛ?

-

Я написал так, - это пройдет или подать отдельную заяву Заява про виправлення помилок у виконавчому документі 22.06.2020 року я, через Єдиний реєстр виконавчих проваджень (ЄРВП), дізнався про відкриття виконавчого провадження № 62372733 від 18.06.2020 року по вказаній справі. У ЄРВП зазачено що виконавче провадження передано до приватного виконавця Проценка Дмитра Юрійовича. В реєстрі боржників зазначені номера телефонів приватного виконавця ((067) 998-83-14; (095) 774-62-78) З доступу сторін до реєстру виконавчих проваджень мені стало відомо що дата виконавчого листа та сума для стягнення у виконавчому провадженні невірно зазначена: - у виконачому провадженні № 62372733 посилання на виконавчий лист від 08.05.2019 року та зазначено суму для стягнення 195008,55 грн. Вищенаведене суперечить Постанові Запорізького апеляційного суду від 13.06.2019 року де розмір для стягнення становить183 520 гривень 71 копійки, та Ухвалі Оріхівського районного суду від 21.04.2020 року де суд посилається на виданий виконавчий лист від 26.07.2019 року, в якій розмір заборгованості складає 183 520 гривень 71 копійки. Також стягувач ( ТОВ « Кредитні ініціативи) не виконав роз’яснення судді щодо виправлення описки у Постанові Запорізького апеляційного суду від 13.06.2019 року. Статтею 19 Закону України "Про виконавче провадження" передбачено що виконавець зобов’язаний не пізніше наступного дня після отримання надіслати копію постанови в т.ч. до суду за яким видано виконавчий документ. Згідно п.7 ст. 431. ЦПК України У разі вирішення питання про виправлення помилки у виконавчому документі; визнання виконавчого документа таким, що не підлягає виконанню……; зупинення виконання (дії) судового рішення; …..суд вносить відповідну ухвалу до Єдиного державного реєстру виконавчих документів не пізніше двох днів з дня її постановлення у порядку, передбаченому частиною четвертою цієї статті. У зв’язку із зазначеним , керуючись статтями 431, 432 ЦПК України, Прошу 1). До розгляду цієї заяви зупинити виконання за виконавчим документом № 62372733 від 18.06.2020 року та/або визнати виконавчий документ таким, що не підлягає виконанню; 2). Виправити помилки у виконавчому листі, а саме: - змінити суму заборгованості на 183 520( сто вісімдесят три тисячі п’ятсот двадцять)гривень 71 копійки, Додаток: - роздруківка з Автоматизованої системи виконавчого провадження Постанови про відкриття виконавчого провадження (з ідентифікатором) № 62372733 від 18.06.2020 року З повагою,

-

первом

-

13.04.2018 року суд першої інстанції виніс рішення про стягнення з ОСОБА1 193 000 грн. 08.05.2019 року суд видав перший виконавчий лист про стягнення 193000 з ОСОБА1 13.06.2019 суд апеляційної інстанції зменшив суму заборгованності до 183 000 грн. 27.07.2019 року суд видав другий виконавчий лист про стягнення 183 000 з ОСОБА1 після перегляду рішення у апеляційної інстанції. 18.06.2020 року приватний виконавець прийняв до виконання виконавчий лист від 08.05.2019 року де сума заборгованності вказана 193 000 грн., тобто без урахування постанови апеляційної інстанції. Наразі суд розглядає заяву боржника про виправлення описки у виконавчому документі. Чи може існувати два виконавчих документа по одній справі на одного боржника? Яка позовна давність на оскарження виконавчого документа та куди його оскаржувати?

-

На самом дне долговой ямы...

topic ответил на Костя84 автора Dmytro Chy в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Не согласен с Вами. У меня была аналогичная ситуация в 2011 году , когда вся зарплата не покрывала минимальные платежи по кредитам: - был кредит в банке Финансы и кредит на 10 000 грн. - валютный кредит деньгами в Альфе банке на 1200 у.е. - карточный Приват банке на 6 000 -карточный в дельте банке на 3500 - растрочка в банке Русский стандарт 6000 В итоге после обращения в банки : - альфа банк списал половину насчитаных процентов и пени - Приват и Дельта пошли на реструкторизацию со списанием части пени и процентов - Финансы и кредит сумму долга зафиксировали и розбили на 6 мес. без процентов - руский стандарт - там был невилик платеж, поэтому сам вытянул -

На самом дне долговой ямы...

topic ответил на Костя84 автора Dmytro Chy в Антиколеторські послуги, допомога позичальникам, повернення депозитів

В трубку так и говорите что у меня такието проблемы, раскажите что у Вас этих долгов "по уши", я не прячусь и спрашивайте у Них как можно решить ситуацию с Банком?...У них наверняка есть программмы по реструкторизации со списание части долга. Если они будуд знать что Вы уже не платежеспособен то будут хоть что нибуть с Вас поиметь, а Вы спишете часть долга. Не теряйте время - идите сами в банк (желательно со справками, вымогами о досрочном погашении, что-бы они видели подтвержение Вашей неплатежеспособности) расказывайте ситуацию, пишите заявления на списание и т.д. - в банке Вам подскажут. Но соглашайтесь только на те условия, которые Вы реально потянете. Увольняться и искать работу без оформления - это утопия, не рекомендую - но Вам решать. С женой миритесь, 20 лет!!!, двое детей!!!, *об *ашу *ать -

За 500-800 можно найти и не только студента-юриста. В любом случае Вам необходима юридическая помощь. Я бы Вам советовал сначала официально обратиться в исполнительную службу например со " зверненням про надання інформації до досудовому врегулюванням спору". По закону они обязаны Вам ответить в течении месяца. Просто пишете обращение где в правом верхнем углу указываете должность, фамилию руководителя исполнительной службы, свои Ф,ИО., контактные даные, способ получения ответа. В самом обращении указывайте что на арестованый ими счет Вы получаете з/п, указываете что они нарушили такой то закон (или т.п) и просите разьяснить почему они это сделали и предупредите что в случае не снятия ареста Вы будете обращаться в суд. Пишите два экземпляра, приходите в И.С. к начальнику в приемной и один отдаете им ана втором они ставят подпись и/или печать с датой получения. Ну или почтой с Описью!!!. Ну а вообще приходите лично на прием к начальнику И.С. и находите контакт. Кстати если у ВАС обычный карточный счет на который Вы получаете з/п то они имею право его арестовать. Что-бы этого избежать Вам необходимо получить именно карточку с зарплатным проэктом ( в любом банке, желательно иностранном(Аваль, ОТП, Креди Агриколь и т.д.) - но не обезательно) и написать заявление по месту работы о начислению заработной платы на новый счет. Есть еще много ньюансов : исковая давность на действия исполнителя, максимальный процент стягнення на одно исполнительное производство (20% с зарплаты) и т.д и т.п. Удачи!!!!

-

Также я просил ВС остановить исполнение решения до окончание расмотрения в касации, но суд отказал по причине: Як убачається з матеріалів касаційного провадження, належних доказів необхідності зупинення виконання оскаржуваного рішення апеляційного суду вони не містить, та відповідно доказів наявності відкритих виконавчих проваджень або вчинення позивачем інших дій щодо виконання рішення суду апеляційної інстанції заявником не надано, а тому відповідно відсутні підстави для зупинення його виконання. В реестре в стане расмотрении дела стоит - "Виконання рішення" Вопрос: 1) Означает ли в реестре в стане расмотрении дела - "Виконання рішення" то что суд выдал исполнительный лист? 2) Можно ли повторно просить суд остановить исполнение решение после открытия исполнительного производства? Заранее благодарен за отклик

-

Суд принял оплату 3670,43 грн. судового сбора исходя со следующего расчета: 1). Позивач, в позовній заяві, заборгованість виразив у гривнях; 2). В першій інстанції Позивачем заявлено на суму 322 456,48 грн., за подання якого сплачено судовий збір у сумі 3 224,56 грн., а задоволено позов в першій інстанції на суму 195 008,55 грн. 3). За подання апеляційної скарги на рішення про стягнення з мене 195008,55 грн. - я сплатив судовий збір в сумі 2925,31 грн., із розрахунку: 1% від 195008,55 грн. × 150%= 2925,31 грн 4). Суд апеляційної інстанції зменшив суму заборгованості до 183 520,71 грн. З вищенаведеного виходить, що за подання касаційної скарги судовий збір має бути розрахований за формулою: 1% від 183 520,71 грн. × 200%= 3670,43 грн , де 183 520,71 грн. – оспорювана сума (ціна позову), встановлена судом апеляційної інстанції з якою погодився Позивач. На виконання Ухвали Касаційного цивільного суду ВС від 22.07.2017 року провадження №61-12801 ск 19 надаю оригінал чеку від 01.08.2019 року сплати 3670,43 грн. судового збору за подання касаційної скарги.

-

Заява о разьяснения ухвалы таки дошла непосредственно до судьи, но так как я уже оплатил судовой сбор (3600 грн.) суд постановил Постанову об отсутствии необходимости разьяснять ухвалу.

-

Поняв.....посибо

-

Спасибо за комментарии, так и сделаю. Но на всякий случай я через электронную форму обращения на сайте ВС попросил разъяснить Ухвалу.

-

Возможно ли обратиться к суду с просьбой о разьяснении ихней Ухвалы?

-

Подал, и суд уже вынес ухвалу о истребывании судебного сбора http://reyestr.court.gov.ua/Review/83272586#

-

Они просили 322456,48 грн., но в апеляции осталось 183520 грн., тоисть 1% =1835 грн.* 200%=3670 грн. Интересует эта формулировка ВС: Відповідно до статті 6 Закону України «Про судовий збір» за подання позовів, ціна яких визначається в іноземній валюті, судовий збір сплачується у гривнях з урахуванням офіційного курсу гривні до іноземної валюти, встановленого Національним банком України на день сплати. КАК правильно считать иск выражен в иностранной валюте или гривне? В исковом заявлении взыскивается валютный ипотечный кредит, где Банк насчитал долг в доларах и конвертировал его в гривну - и все решения низших инстанций были в гривне, в том числе по судебному сбору. КАК быть чтобы дело не вернули без расмотрения?

-

В першій інстанції Позивачем заявлено на суму 322 456,48 грн., за подання якого сплачено судовий збір у сумі 3 224,56 грн., а задоволено позов в першій інстанції на суму 195 008,55 грн. За подання апеляційної скарги на рішення про стягнення з Відповідача 195 008,55 грн. - Відповідач сплатив судовий збір в сумі 2925,31 грн. Суд апеляційної інстанції зменшив суму заборгованості до 183 520,71 грн. Суд касаційної інстанції вказав що: Ставка судового збору за подання до суду позовної заяви майнового характеру, становить 1 % ціни позову, але не менше 0,4 розміру мінімальної заробітної плати та не більше 3 розмірів мінімальної заробітної плати (підпункт перший пункту першого частини другої статті 4 Закону України «Про судовий збір»», в редакції, чинній станом на дату подання позовної заяви у даній справі). Розмір мінімальної заробітної плати станом на 01 січня 2014 року становив 1 218,00 грн. Згідно зі статтею 4 Закону України «Про судовий збір» за подання касаційної скарги справляється судовий збір, який відповідно до підпункту 7 пункту 1 частини другої цієї статті становить 200 відсотків ставки, що підлягала сплаті при поданні позовної заяви, іншої заяви і скарги в розмірі оспорюваної суми. Відповідно до статті 6 Закону України «Про судовий збір» за подання позовів, ціна яких визначається в іноземній валюті, судовий збір сплачується у гривнях з урахуванням офіційного курсу гривні до іноземної валюти, встановленого Національним банком України на день сплати. Ураховуючи наведене, ОСОБА_1 необхідно надати до суду квитанцію про сплату судового збору в розмірі необхідної до сплати суми судового збору за подання даної касаційної скарги, з урахуванням офіційного курсу гривні до іноземної валюти, встановленого НБУ на день сплати ним судового збору. Шановні форумчани, підскажіть скільки потрібно сплатити Відповідачу судового збору в касаційній інстанції та навіщо суд згадує про курс долара до гривні на день пред’явлення позову(позивач в позовній заяві конвертував та виразив заборгованість у грн.) ???

-

ВЕРХОВНИЙ СУД РОЗ'ЯСНИВ, ЯКІ ДІЇ ПІДПАДАЮТЬ ПІД ЗЛОВЖИВАННЯ ПРОЦЕСУАЛЬНИМИ ПРАВАМИ, серед яких: -подання кількох позовів до одного й того самого відповідача (відповідачів) з тим самим предметом та з тих самих підстав, або подання кількох позовів з аналогічним предметом і з аналогічних підстав; Всем доброго дня. Вопрос по вышеуказаному: 1. Ипотечный кредит в Сведбанке. 2. сентябрь 2013 года - иск от коллектора на обращение ипотеки. ( в октябре 2018 исковые требования судами удолетворены - сейчас в касации) 3. в сентябре 2014 - иск от колектора "про стягнення заборгованності"-двойное взыскание тела и процентов (первая инстанция за коллектором - сейчас в апеляции) Вопрос: является ли иск 2014 года с аналогичным предметом и с аналогичным основанием иска 2013 года, тоисть является ли он злоупотреблением процесуальными правами.

-

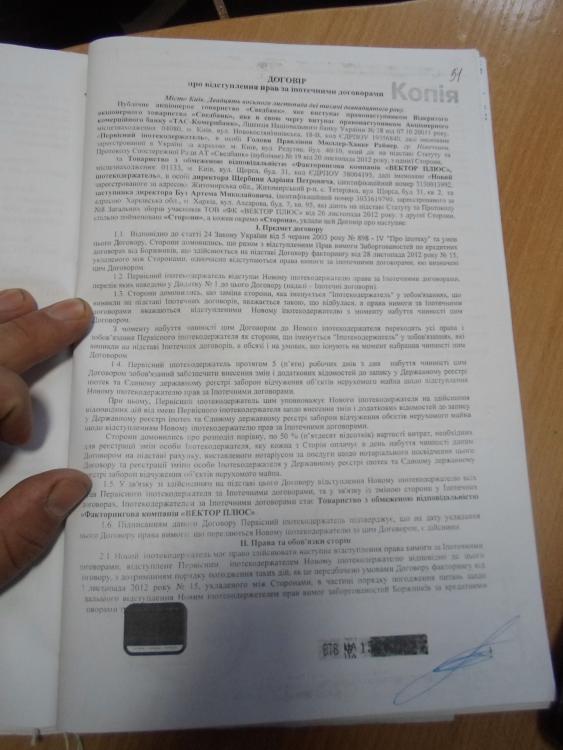

НАЦІОНАЛЬНА КОМІСІЯ, ЩО ЗДІЙСНЮЄ ДЕРЖАВНЕ РЕГУЛЮВАННЯ У СФЕРІ РИНКІВ ФІНАНСОВИХ ПОСЛУГ (НАЦКОМФІНПОСЛУГ) 01001, Україна, м. Київ, вул. Б.Грінченка, 3; тел. 234-02-24, факс 235-77-51, код ЄДРПОУ 38062828 14.12.16 №8024/16-12 ОСОБА 1 АДРЕСА Про результати розгляду звернення Шановний Дмитро Івановичу! Національна комісія, що здійснює державне регулювання у сфері ринків фінансових послуг, розглянула Ваше звернення від 25.11.2016 (вх. від 02.12.2016 №4-5042) щодо ТОВАРИСТВА З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «КРЕДИТНІ ІНІЦІАТИВИ» (код за ЄДРПОУ 35326253), ТОВАРИСТВА З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «ФАКТОРИНГОВА КОМПАНІЯ «ВЕКТОР ПЛЮС» (код за ЄДРПОУ 38004195) та в межах компетенції повідомляє. Відповідно до інформації, внесеної до Державного реєстру фінансових установ, який веде Нацкомфінпослуг, статус фінансової установи мають: - ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «КРЕДИТНІ ІНІЦІАТИВИ» (код за ЄДРПОУ 35326253, місцезнаходження: 04655, місто Київ, вулиця Вікентія Хвойки, будинок 21) (далі - Товариство) отримало свідоцтво про реєстрацію фінансової установи серії ФК № 214 від 22.09.2008 та додаток до нього з правом надання фінансових послуг: надання гарантій; надання поручительств; факторинг; фінансовий лізинг; надання фінансових кредитів за рахунок власних коштів. ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «ФАКТОРИНГОВА КОМПАНІЯ «ВЕКТОР ПЛЮС» (код за ЄДРПОУ 38004195, місцезнаходження: проспект Московський, буд. 28А, м. Київ, 04073) (далі - Товариство), отримало свідоцтво про реєстрацію фінансової установи серії ФК № 357 від 16.11.2012 та додаток до нього з правом надання фінансових послуг: факторинг, надання фінансових кредитів за рахунок власних коштів. Інформуємо, що відповідно до вимог розділу XI Положення про Державний реєстр фінансових установ, затвердженого розпорядженням Держфінпослуг від 28.08.2003 №41, зареєстрованого Міністерством юстиції України 11.09,2003 за № 797/8118 у разі внесення фінансової компанії до Державного реєстру фінансових установ Нацкомфінпослуг оформлює та видає заявнику додаток до свідоцтва про реєстрацію фінансової установи, до якого відповідно до встановлених законодавством обмежень на суміщення діяльності з надання певних видів фінансових послуг Нацкомфінпослуг вносить такі види фінансових послуг: надання фінансових кредитів за рахунок власних коштів; фінансовий лізинг; факторинг; надання поручительств; надання гарантій; надання позик; залучення фінансових активів юридичних осіб із зобов'язанням щодо наступного їх повернення; операції з іпотечними активами з метою емісії іпотечних цінних паперів. Після отримання свідоцтва про реєстрацію фінансової установи та додатка до нього фінансова компанія має право надавати виключно ті фінансові послуги, які зазначені в додатку до свідоцтва та надання яких не потребує отримання відповідного дозволу/ліцензії. Товариства ліцензії на надання фінансових послуг у Нацкомфінпослуг не отримувало. Інформація про ліцензії, що видані іншими, ніж Держфінпослуг і Нацкомфінпослуг, органами ліцензування, відсутня. Додатково інформуємо, інформуємо, що 28.06.2015 набрав чинності Закон України «Про ліцензування видів господарської діяльності» (далі - Закон), згідно пункту 2 частини першої статті 7 якого надання фінансових послуг (крім професійної діяльності на ринку цінних паперів) є видом господарської діяльності, що підлягає ліцензуванню. Згідно з частиною другою статті 20 Закону, у разі відсутності ліцензійних умов провадження відповідного виду господарської діяльності, що підлягає ліцензуванню відповідно до закону, відповідальність за провадження такої господарської діяльності без ліцензії не застосовується. Постановою Кабінету Міністрів України від 07,12.2016 № 913 (далі - Постанова) затверджено Ліцензійні умови провадження господарської діяльності з надання фінансових послуг (крім професійної діяльності на ринку цінних паперів) (набрала чинності 10,12.2016), Згідно із абзацом третім частини другої Постанови, ліцензійні умови у частині, що стосується суб'єктів господарювання, які провадять діяльність з надання послуг з фінансового лізингу, надання коштів у позику, в тому числі на умовах фінансового кредиту, надання гарантій та поручительств, надання послуг факторингу та довірчого управління фінансовими активами та внесені до дня набрання чинності цією постановою до Державного реєстру фінансових установ або реєстру осіб, які не є фінансовими установами, але мають право надавати окремі фінансові послуги, застосовуються через шість місяців з дня набрання чинності цією постановою. О. Залєтов З повагою Член Нацкомфінпослуг Оборська 235-2058

-

Как? В информ.довидке ипотекодержатель - кредетины. Как узнать была ли запись о ипотекодержателе Вектор перед записью в реестре о смене ипотеки держателя на кредитин

-

Договор посвидчила Заец И.О. Но на последней странице -две печати : Заец И.О. и Чуловский В.А. Возможно в реестре он внес запись - что есть незаконно. В реестре ипотекодержатель - Кредетины. Как проверить вносили ли тута Вектора. Ведь если не внесли то Вектор не получил право передавать право требования долга Кредитинам и договор уступки прав между Вектором и Кредетинами никчемный.

-

Згідно з ст. 210 ЦК України «Державна реєстрація правочину» Правочин підлягає державній реєстрації лише у випадках, встановлених законом. Такий правочин є вчиненим з моменту його державної реєстрації.

-

п.1.4 и 1.5 в договоре - в пятидневный срок внести данные в единый реестр ипотек и т.д.(тоесть произвести державну реестрацию)

-

У відповідності до ч. 1, 2, 3 статті 24 Закону N 1952-IV відступлення Іпотекодержатель зобов'язаний письмово у п'ятиденний строк повідомити боржника про відступлення прав за іпотечним договором і права вимоги за основним зобов'язанням. Правочин про відступлення прав за іпотечним договором підлягає нотаріальному посвідченню. Відомості про таке відступлення підлягають державній реєстрації у встановленому законодавством порядку

-

Вчера узнал что договор о передачи прав между Сведбанком и Вектором существует. Но как проверить зарегестрирован ли он?