Pegasso

-

Число публикаций

34 -

Регистрация

-

Последнее посещение

Недавние посетители профиля

1973 просмотра профиля

Pegasso's Achievements

")

Newbie (1/14)

0

Репутация

-

Поддерживаю! С превеликим удовольствием читаю форум. "Коллективный разум" не раз подсказывал выход :-)

-

банк отказывается принять деньги в погашение кредита

topic ответил на IMXO автора Pegasso в Юридична консультація - чати з юристом

Аналогичная ситуация с Приватом. Не принимают деньги по причине того, что имеется просрочка по другому кредиту. Сначала писали заявления - эффекта особого от них нет. Как вариант можно зарегистрироваться в Приват-24 и самому перечислять либо из другого банка гонять деньги. Реквизиты у вас в договоре прописаны. О_непринятии_средств.doc -

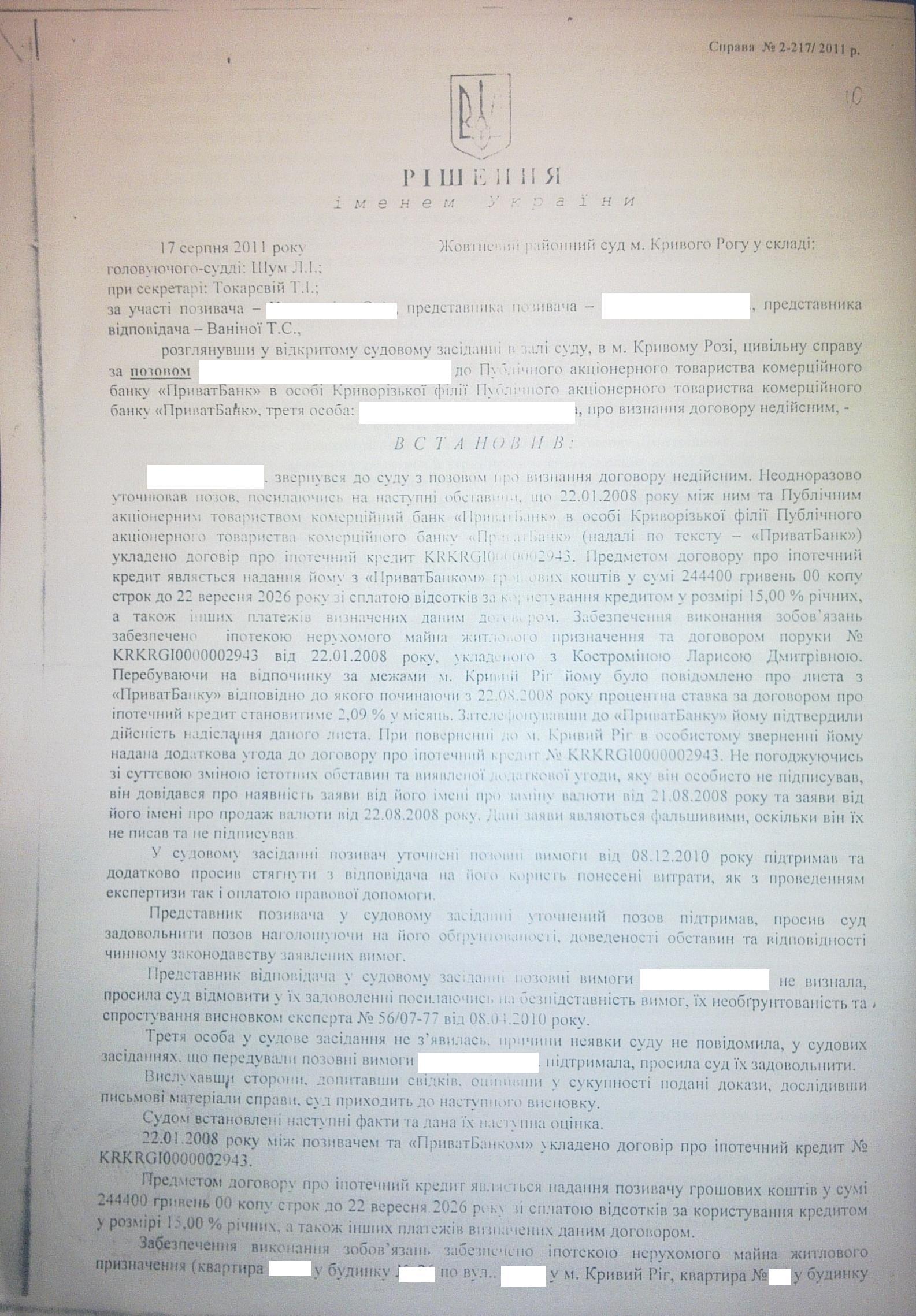

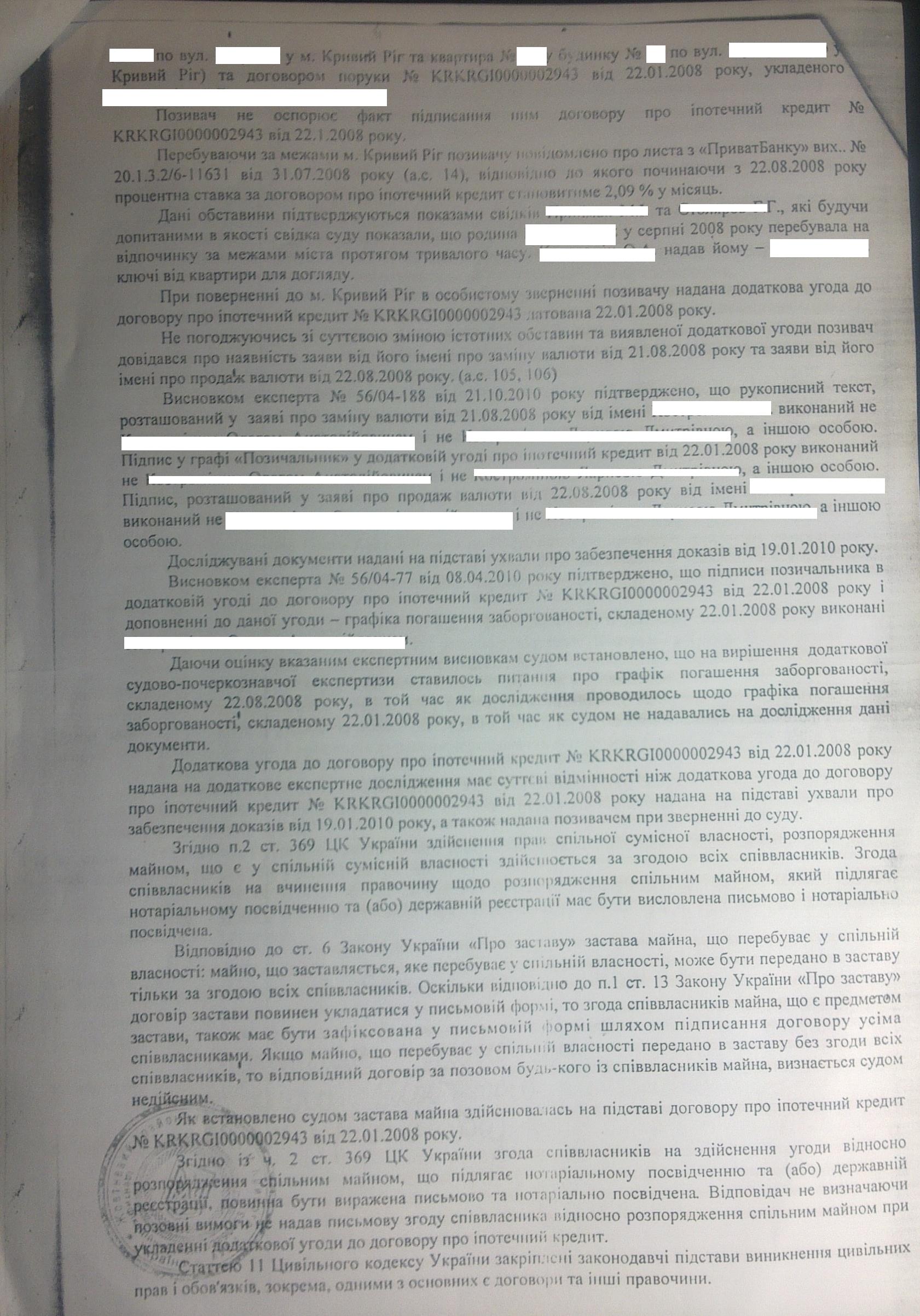

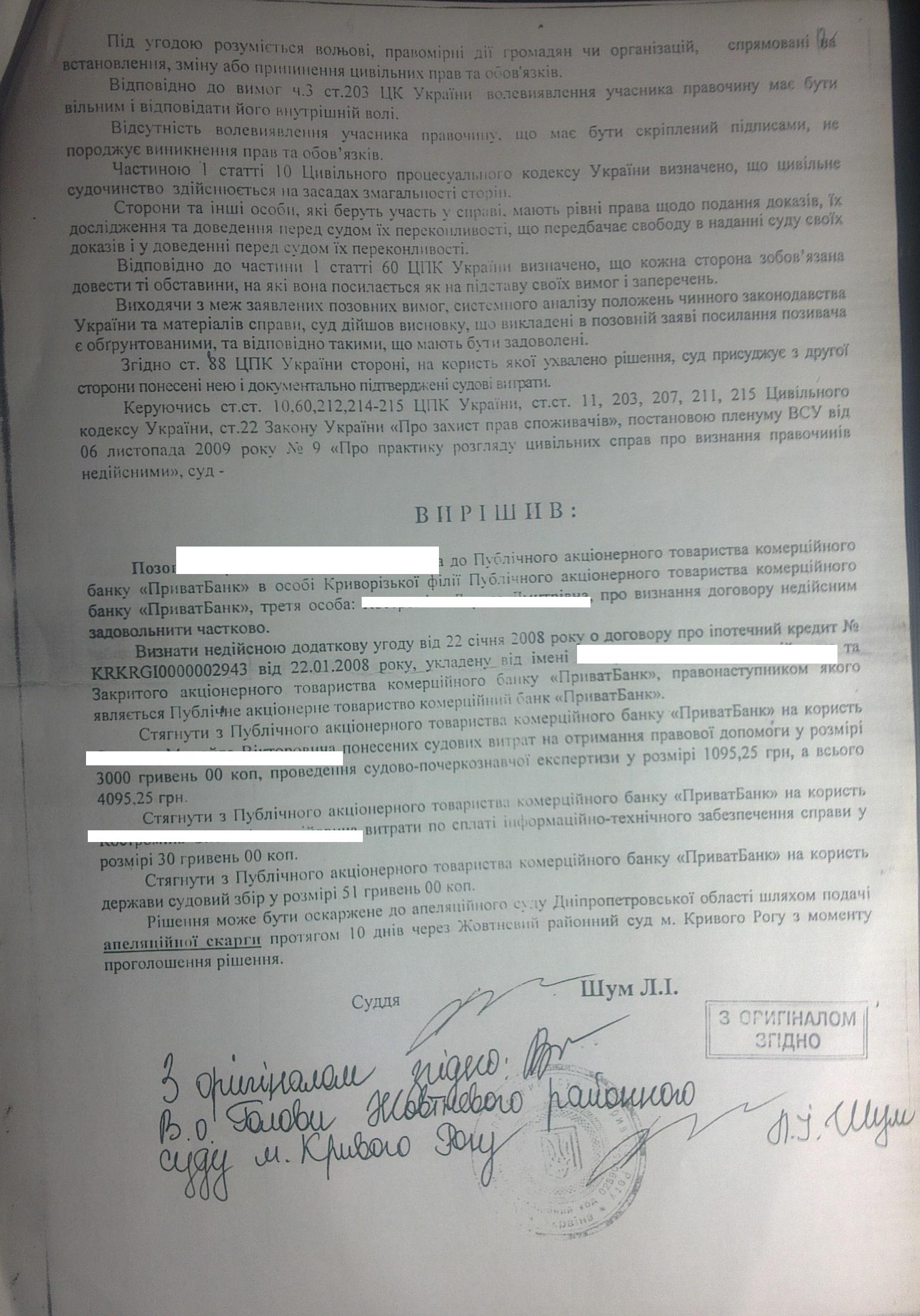

Уж очень порадовало это решение. Никогда не думал, что карманный Жовтневый суд ПриватБанка способен на такое.

-

Справа №2-3255 2009 рік З А О Ч Н Е Р І Ш Е Н Н Я ІМЕНЕМ УКРАЇНИ 28 вересня 2009 року Комінтернівський районний суд м. Харкова у складі: головуючого судді Юр'євої А.М. при секретарі Галда С.В. розглянувши у відкритому судовому засіданні в м. Харкові цивільну справу за позовом ОСОБА_1 до Закритого акціонерного товариства «Альфа-Банк», третя особа ОСОБА_2 про визнання частково недійсним положення кредитного договору ,- ВСТАНОВИВ: ОСОБА_1 звернувся до суду з позовом про визнання частково недійсним положення кредитного договору № 800003617, що був укладений між ним та ЗАТ «Альфа-Банк» 11 квітня 2008р., та про зобов'язання здійснити перерахунок сплачених за зазначеним договором коштів у відповідності до графіку платежів, наведеному в Додатку №1 до договору. Свої вимоги позивач обґрунтовує тим, що п. 5.2 кредитного договору в частині права ЗАТ «Альфа-Банк» змінювати в односторонньому порядку розмір процентів за користування кредитом суперечать вимогам статей 651, 1056-1 Цивільного кодексу України, ст. 55 Закону України «Про банки та банківську діяльність», статей 11, 18 Закону України «Про захист прав споживачів», а положення п. 10.3. в частині вирішення спорів, які виникнуть при виконанні або припиненні дії кредитного договору виключно у Постійно діючому Третейському суді при Всеукраїнській громадській організації «Всеукраїнський фінансовий союз» суперечать нормам, закріпленим у статтях 8 та 55 Конституції України. У судовому засіданні представник позивача та третьої особи позов підтримав, просив позовні вимоги задовольнити у повному обсязі. Відповідач у судове засідання не з'явився, про час і місце розгляду справи був повідомлений вчасно та належним чином, причини неявки суду не повідомив, правом наданим ст.. 128 Цивільного процесуального кодексу України щодо подання до суду письмових заперечень на позовну заяву не скористався. Приймаючи до уваги, що представник позивача та третьої особи не заперечував проти розгляду справи у відсутності відповідача, повідомленого належним чином про час та місце судового засідання, суд на підставі ч. 4 ст. 169 ЦПК України вважає за можливе розглянути справу у відсутність відповідача та його представника за правилами постановлення заочного рішення, що відповідає положенням ст. 224 ЦПК України. Суд, заслухавши пояснення представника позивача та третьої особи, та вивчивши надані ними докази, встановив наступні обставини та відповідні їм правовідносини. 11 квітня 2008 року між ОСОБА_1 та Закритим акціонерним товариством «Альфа-Банк» було укладено кредитний договір № 800003617. Згідно з умовами даного договору Банк надав ОСОБА_1 у тимчасове користування на умовах забезпеченості, повернення, строковості, платності та цільового характеру використання кредит, а ОСОБА_1 прийняв його на наступних умовах: сума кредиту 600000,00 доларів США; процентна ставка 13,8% відсотків річних; дата остаточного повернення кредиту 11.04.2023 рік; цільове використання кредиту - оплата вартості будинку та земельної ділянки, що знаходиться за адресою: АДРЕСА_1. Грошові кошти, отримані позивачем за кредитним договором були спрямовані на сплату вартості житлового будинку та земельної ділянки по бульвару Садовому, 23 у м. Харкові, що підтверджується договором купівлі-продажу 11 квітня 2008р. за реєстровим номером 1267, копія якого є в матеріалах справи. З метою забезпечення виконання зобов'язань за кредитним договором № 800003617 від 11 квітня 2008 року, між Закритим акціонерним товариством «Альфа-Банк» та третьою особою ОСОБА_2 був укладений договір поруки № 800003617-П від 11.04.2008р., згідно з умовами якого ОСОБА_2 прийняв на себе зобов'язання перед кредитором відповідати солідарно в повному обсязі за своєчасне та повне виконання боржником зобов'язання за кредитним договором № 800003617 від 11 квітня 2008 року. З пояснень представник позивача вбачається, що у серпні 2008 року на адресу ОСОБА_1 надійшов договір про внесення змін і доповнень до кредитного договору. Як свідчать матеріали справи вказаний договір не має ані власного номеру, ані посилання на номер кредитного договору, зміни і доповнення до якого вносились, ані підпису уповноваженого працівника Банку. Пункт 1 зазначеного договору передбачував зміну п. 2.2 Розділу № 1 («Базові умови кредитування» Кредитного договору, та викладений у наступній редакції: «Процентна ставка з 11.04.2008р по 11.09.2008р складає 13,8 % процентів річних. Процентна ставка з 11.09.2008р. по 11.04.2009р складає 17% процентів річних. Процентна ставка з 11.04.2009р. до кінця договору складає 13,8 % процентів річних. На заперечення позивача щодо зміни в односторонньому порядку розміру процентів за користування кредитом, відповідач у листах № 3451-23-б/б від 16.01.2009р. та № 28487-23-б/б від 30.04.2009р. повідомив позивача, що згідно з п. 5.2. Кредитного договору № 800003617 від 11.04.2008р. банк має право змінити розмір процентів за користуванням кредитом в разі зміни ситуації на світових фінансових ринках або на фінансовому ринку України, облікової ставки НБУ, індексу інфляції (споживчих цін), загальновизнаних внутрішньодержавних та/або міжнародних грошових та/або фондових індексів, змін в діючому законодавстві тощо, також, відповідач зазначив, що зазначений перелік не є вичерпним. Позивач у своїй позовній заяві та її представник у судовому засіданні посилались на невідповідність п. 5.2. Кредитного договору № 800003617 від 11.04.2008р. як вимогам Закону України «Про захист прав споживачів», так і параграфу 2 Глав 71 ЦК України, а також, ст. 55 Закону України «Про банки і банківську діяльність». Суд погоджується за даними доводами позивача частково, оскільки кредитні відносини між фінансовою установою (банком) та фізичною особою регулюються параграфом 2 Глави 71 Цивільного кодексу України, а застосування до даних правовідносин положень Закону України «Про захист прав споживачів» неможливо. Згідно зі ст. 1054 ЦК України за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти. Відповідно до ст. 1056-1 Цивільного кодексу України, встановлений договором розмір процентів не може бути збільшений банком в односторонньому порядку. Умова договору щодо права банку змінювати розмір процентів в односторонньому порядку є нікчемною. Крім того, згідно зі ст. 55 Закону України «Про банки і банківську діяльність» банкам забороняється в односторонньому порядку змінювати умови укладених з клієнтами договорів, зокрема, збільшувати розмір процентної ставки за кредитними договорами або зменшувати її розмір за договорами банківського вкладу (крім вкладу на вимогу), за винятком випадків, встановлених законом. При цьому, відповідно до ст. 651 ЦК України зміна або розірвання договору допускається лише за згодою сторін, якщо інше не встановлено договором або законом. У відповідності до п. 10.4. Кредитного договору № 800003617 від 11 квітня 2008 року, укладеного між позивачем та відповідачем, договір може бути змінений або розірваний тільки за взаємною згодою сторін, крім випадків, передбачених договором або законодавством України. Правочин про його зміну або розірвання повинен бути вчинений у письмовій формі та скріплений печаткою Банку. Однак, як свідчать матеріали справи між позивачем та відповідачем не укладено будь-якого правочину щодо зміни умов кредитного договору № 800003617 від 11 квітня 2008 року, при цьому про неможливість змінити в односторонньому порядку процентну ставку прямо передбачено законодавством України. Статтею 55 Конституції України встановлено, що права і свободи людини і громадянина захищаються судом. Кожному гарантується право на оскарження в суді рішень, дій чи бездіяльності органів державної влади, органів місцевого самоврядування, посадових і службових осіб. Згідно зі ст.. 8 Конституції України в Україні визнається і діє принцип верховенства права. Норми Конституції України є нормами прямої дії. Звернення до суду для захисту конституційних прав і свобод людини і громадянина безпосередньо на підставі Конституції України гарантується. Таким чином, суд доходить висновку, що умова кредитного договору № 800003617 від 11 квітня 2008 року, яка закріплена у п. 10.3. згідно якої судовий захист прав і законних інтересів, які мають сторони у зв'язку з цим договором, у тому числі розгляд та вирішення спорів, які виникають при виконанні або припиненні дії даного договору, включаючи спори про відшкодування завданих порушенням договору збитків і недійсність (неукладеність) договору, підлягають остаточному вирішенню у Постійнодіючому Третейському суді при Всеукраїнській громадській організації «Всеукраїнський фінансовий союз» у відповідності до його регламенту, створюють суттєвий дисбаланс прав та обов'язків відповідача та позивача, позбавляючи останнього його конституційного права на судовий захист своїх прав та інтересів в судах загальної юрисдикції. У відповідності до загальних принципів цивільного права, правочини не повинні суперечити положенням законів, галузевих законодавчих актів та нормативно - правових актів, прийнятих відповідно до Конституції. Згідно з ч. 1 ст. 215 ЦК України недодержання сторонами або стороною в момент вчинення правочину вимог, встановлених частинами 1-3, 5, 6 ст. 203 ЦК, як правило, має наслідком визнання правочину недійсним. Таким чином, суд дійшов висновку, що п. 5.2 кредитного договору в частині права ЗАТ «Альфа-Банк» змінювати в односторонньому порядку розмір процентів за користування кредитом суперечать вимогам статей 651, 1056-1 Цивільного кодексу України, ст. 55 Закону України «Про банки та банківську діяльність», а положення п. 10.3. договору в частині вирішення спорів, які виникнуть при виконанні або припиненні дії кредитного договору виключно у Постійно діючому Третейському суді при Всеукраїнській громадській організації «Всеукраїнський фінансовий союз» суперечать нормам, закріплених у статтях 8 та 55 Конституції України, і є недійсними з моменту укладення кредитного договору. У відповідності до ст. 217 ЦК України недійсність окремої частини правочину не має наслідком недійсності його інших частин і правочину в цілому, якщо можна припустити, що правочин був би вчинений і без включення до нього недійсної частини. Судові витрати підлягають розподілу відповідно до ст. 88 ЦПК України. На підставі викладеного та керуючись ст.ст. 8, 55, 124, 129 Конституції України, ст.ст. 203, 215, 651, 1054, 1056-1, ЦК України, ст.ст. 10, 11, 88, 209, 212, 214-215, 224-226 ЦПК України, - ВИРІШИВ: Позовні вимоги ОСОБА_1 до Закритого акціонерного товариства «Альфа-Банк», третя особа ОСОБА_2, про визнання частково недійсним положення кредитного договору задовольнити. Визнати недійсним пункт 5.2. Кредитного договору № 800003617 від 11.04.2008р. в частині права ЗАТ «Альфа-Банк» змінити розмір процентів за користування кредитом в односторонньому порядку, з моменту укладення кредитного договору № 800003617 від 11.04.2008р. Визнати недійсним пункт 10.3. Кредитного договору № 800003617 від 11.04.2008р. в частині остаточного вирішення спорів, які виникають при виконанні або припиненні дії даного Договору, включаючи спори про відшкодування завданих порушенням Договору збитків і недійсність (неукладеність) Договору у Постійнодіючому Третейському суді при Всеукраїнській громадській організації «Всеукраїнський фінансовий союз», з моменту укладення кредитного договору № 800003617 від 11.04.2008р. Зобов'язати Закрите акціонерне товариство «Альфа-Банк» здійснити перерахунок сплачених ОСОБА_1, грошових коштів по погашенню кредиту та відсотків по ньому у відповідності до Графіку платежів, наведеному у Додатку 1 до кредитного договору № 800003617 від 11.04.2008р. Стягнути з Закритого акціонерного товариства «Альфа-Банк» на користь ОСОБА_1 витрати на інформаційно-технічне забезпечення розгляду справи у розмірі 37 / тридцять сім/ гр..50 коп.. Стягнути з Закритого акціонерного товариства «Альфа-Банк» на користь держави судовий збір у розмірі 8 / вісім/ гр. 50 коп.. Рішення суду може бути оскаржено в апеляційному порядку до апеляційного суду Харківської області через суд першої інстанції шляхом подачі в 10-денний строк з дня проголошення рішення заяви про апеляційне оскарження і поданням після цього протягом 20 днів апеляційної скарги або в порядку ч.4 ст.295 ЦПК України. Заочне рішення може бути переглянуте судом, що його ухвалив, за письмовою заявою відповідача, поданою протягом десяти днів з дня отримання його копії. Суддя -

-

Справа № 2-11/09 Р І Ш Е Н Н Я І М Е Н Е М У К Р А Ї Н И 7 серпня 2009 року м. Монастирище Монастирищенський районний суд Черкаської області в складі головуючої-судді : Мазай Н.В. при секретарі : Возній В.В. з участю представника позивача : Костяного Б.М. представника відповідача ОСОБА_2 . : ОСОБА_6 розглянувши у відкритому судовому засіданні в залі суду в місті Монастирище справу за позовом Відкритого акціонерного товариства комерційний банк “Надра” м. Київ до ОСОБА_1 , ОСОБА_2 про стягнення заборгованості за кредитним договором, в с т а н о в и в : Позивач 22.09.2009 року звернувся в суд з позовом до відповідачів про стягнення заборгованості за кредитним договором, посилаючись на те, що між ВАТ КБ «Надра» та ОСОБА_3 . (далі-Позичальник) 28.04.2007 р. було укладено договір кредитної лінії № НОМЕР_1 (далі-Кредитний договір). Відповідно до умов Кредитного договору Банк відкрив Позичальнику кредитну лінію в сумі 82 000 грн . терміном на 48 місяців з 28.04.2007 р. по 15.04.2011р. (далі-Кредит). Факт отримання відповідачем кредитних коштів підтверджується заявою на видачу готівки № NL-2 від 28.04.2007 р. Кредит надавався зі сплатою 20% річних по поточному кредиту і 40% річних по простроченому. Видача кредиту здійснювалась окремими траншами з підписанням між сторонами додаткової угоди № 1 від 28.04.2007 р. Термін користування траншем з 28.04.2007 р. по 15.04.2008 р. Сторони досягли згоди, що повернення траншу та сплата відсотків повинні здійснюватись відповідно до Графіку, який є невід'ємною частиною Кредитного договору. У разі порушення Позичальником строків сплати повернення Кредиту та/або відсотків за користування кредитом останній сплачує на користь Банку пеню в розмірі 0,5% від прострочених зобов'язань за кожен день прострочення. За порушення строків повернення кредиту та/чи сплати відсотків за користування кредитом Позичальник сплачує Банку штраф у розмірі 5 % від суми заборгованості по поверненню кредиту та/чи сплати відсотків вказаних у Графіку і визначених на день прострочення. В якості забезпечення виконання зобов'язань ОСОБА_3 . 28.04.2007 р. між Банком і ОСОБА_2 (далі-Поручитель) укладено договір поруки. Як вбачається з п.1.1. договору поруки Поручитель поручається перед Кредитором за належне виконання ОСОБА_3 . взятих на себе зобов'язань, що витікають з кредитного договору № НОМЕР_1 від 28.04.2007 р. Відповідно до п.1.2. Договору поруки Позичальник і Поручитель відповідають перед Кредитором як солідарні боржники, що означає нічим не обумовлене і абсолютне право Кредитора вимагати виконання зобов'язань, вказаних в п.1.1 цього договору повністю або в будь-якій частині як від Позичальника та Поручителя разом, так і від кожного окремо. 21.08.2008 р. за вих. .№ 3583 Банк направив Поручителю вимогу про погашення заборгованості за кредитним договором в сумі 131049,86 грн. Вимоги отримані Поручителем 28.08.2008 р., проте до цього часу не виконані. Позичальник неналежним чином виконував взяті на себе грошові зобов'язання. Станом на 11.09.2008 р. заборгованість відповідача склала 137210,00 грн., в т.ч. 33966,55 грн. заборгованість по відсоткам, 81955,87 грн. - по основній сумі кредиту, 15450,99 грн. - по пені, 4473,35 грн. - штраф. Як вбачається з ч. 2 ст.1050 ЦК України якщо договором встановлений обов»язок позичальника повернути позику частинами (з розстроченням), то в разі прострочення повернення чергової частини позикодавець має право вимагати дострокового повернення частини, що залишилася, та сплати належних йому процентів. На підставі ст. 509 ЦК України зобов'язанням визнається правовідношення, на підставі якого одна сторона зобов'язується здійснити на користь другої сторони певні дії (передати майно, виконати роботу, надати послуги, виплатити грошові кошти та ін.) або утриматися від певних дій, кредитор має право вимагати від боржника виконання його зобов'язань, які повинні буті виконані належним чином згідно умов договору та вказівок закону, що зазначені в ст. 526 ЦК України. Припиняються зобов'язання виконанням, проведеним належним чином. Крім того, згідно зі ст. 624 ЦК України якщо за порушення зобов'язання встановлені неустойка (штраф, пеня), то вона підлягає стягненню з відповідача в повному розмірі, незалежно від відшкодування збитків. Непогашення відповідачем заборгованості свідчить про грубе порушення ст. 525 ЦК України, яка встановлює неприпустимість односторонньої відмови від виконання зобов'язань, та у відповідності до ст. 4 ЦПК України дає право звернення до суду із позовом про стягнення заборгованості. В ході судового розгляду справи позивачами було подано дві заяви про уточнення позовних вимог від 04.11.2008 року ( а.с. 48) згідно з якою в зв’язку зі сплатою частини боргу відповідачами позивач уточнив суму позову, визначивши її в розмірі 91085,91 грн. та заяву про збільшення позовних вимог від 27.07.2009 року ( а.с. 81) відповідно до якої, підставою звернення до суду стало неналежне виконання Позичальником, ОСОБА_3 . взятих на себе зобов'язань за кредитним договором, а також Поручителем ОСОБА_2 зобов'язань за договором поруки. Предметом розгляду була нарахована заборгованість, яка утворилась станом на 11.09.2008 року в розмірі 137 210,00 грн. Після звернення до суду відповідачами здійснювались неодноразові проплати боргу на загальну суму 93618,85 грн. Зважаючи на наведене станом на 23.07.2009 р. заборгованість за Кредитним договором склала 69865,83 грн. Просять стягнути з ОСОБА_1 та ОСОБА_2 солідарно, на користь ВАТ КБ «Надра» 69865,83 грн. боргу, а також судові витрати пов’язані з розглядом справи. В судовому засідання представник позивача ВАТ комерційний банк «Надра» Костяний Б.М. (довіреність № 4317 від 12.11.2007 року) позов підтримав повністю, просить його задоволити та стягнути з ОСОБА_1 та ОСОБА_2 солідарно, на користь ВАТ КБ «Надра» 69 865,83 грн. боргу, а також судові витрати пов’язані з розглядом справи та пояснив, що як вбачається з матеріалів справи між ОСОБА_1 та ОСОБА_2 укладено договір кредитної лінії за яким банк надав ОСОБА_3 . кредит. На забезпечення виконання зобов»язання за договором кредитної лінії між банком та ОСОБА_2 укладено договір поруки за яким вона поручалась за виконання грошових зобов»язань ОСОБА_3 ., а також між іншими особами та банком було укладено договір іпотеки на житлові будівлі. Банком дійсно вчинено виконавчий напис та звернено стягнення на предмет іпотеки. Однак, як вбачається з положень ЦК України, порука припиняється в тому випадку, якщо кредитор протягом шести місяців з дня закінчення строку виконання грошових зобов»язань не пред»явив позов до поручителя, а тому вони за три дні до закінчення даного терміну через поштове відділення звернулися в суд з позовом до поручителя. Станом на 23.07.2009 року, в зв»язку з тривалим невиконанням грошового зобов»язання ОСОБА_3 ., заборгованість по кредиту складає : по основній сумі кредиту - 40 834,81 грн., по процентам – 2 343,11 грн., штраф – 4 473,35грн., пеня – 22 214,56 грн., яку він просить стягнути з відповідачів ОСОБА_1 та ОСОБА_2 солідарно. Крім цього, просить стягнути з відповідачів судові витрати в загальній сумі 1 568,87 грн. В судове засідання відповідач ОСОБА_2 не з»явилась. Про дату, час та місце розгляду справи, повідомлена у встановленому законом порядку. На адресу суду надала телеграму від 04.08.2009 року ( а.с. 88-89), відповідно до якої просить провести засідання без неї, з участю її адвоката. В попередніх судових засіданнях, позов не визнала повністю, вважає, що борг сплачено в повному обсязі. В судовому засіданні представник відповідача ОСОБА_2 ОСОБА_6 . ( діє на підставі ордеру від 05.11.2008 року) позов не визнала повністю, просить в задоволені позову відмовити та пояснила, що в процесі судового засідання було встановлено факт видачі виконавчого напису про стягнення боргу за кредитом і всіх коштів, а саме штрафу, пені та ін. від 26 жовтня 2007 року, який ніким не скасований та не оскаржений. Цим виконавчим написом постановлено стягнути кошти в сумі 93618,85 грн. у відшкодування покриття взятого позичальником кредиту. Вказаний виконавчий напис прирівнюється до рішення суду, відповідно до закону про виконавчі документи. Кошти по виконавчому напису відповідачкою повністю сплачені. В судовому засіданні представник позивача підтвердив, що сума тіла кредиту ввійшла в суму за виконавчим написом. Повторне стягнення цієї суми за судовим рішенням законом заборонено. Відповідно до ст. 207 ЦК України, спір між тими самими сторонами, про той самий предмет, з тих же самих підстав не підлягає розгляду. Враховуючи викладене позивач не має права вимагати стягнення цієї суми, так як вона є вже стягнутою та погашеною позивачем, а тому позов в цій частині підлягає залишенню без задоволення. В частині стягнення відсотків, штрафів, пені, відповідачем надано меморіальні ордери, які знаходяться в матеріалах справи, та які засвідчують всю проплату боргу відповідачем. В судовому засіданні представник позивача не довів обґрунтованість позову в частині стягнення відсотків, штрафів, пені, яку вони вказали в позові, а тому позов в цій частині слід залишити без задоволення. Згідно постанови НБУ № 49 від 05.02.09 року, якою скасовано низку нормативних актів по кредитах, щодо роботи з фізичними особами, позичальниками, заборонено застосовування певних видів штрафів, санкцій та пені, в процесі повернення кредитів. Суворо наказано дотримуватись закону про звернення громадян та інших законодавчих актів, якими заборонено банкам змінювати умови договору в односторонньому порядку. Вважає, що треба винести рішення, яким в частині стягнення тіла кредиту – залишити позов без розгляду, а в частині задоволення інших сум боргу відмовити повністю. Заслухавши пояснення представника позивача, представника відповідача ОСОБА_2 , дослідивши матеріали справи суд вважає, що позов не підлягає до задоволення повністю та виходить з наступного: - згідно ст. 1054 ЦК України за кредитним договором банк або інша фінансова установа (кредитодавець) зобов’язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов’язується повернути кредит та сплатити проценти; - судом встановлено, що згідно Договору кредитної лінії № НОМЕР_1 від 28.04.2007 року ( далі Договір), між Відкритим акціонерним товариством комерційний банк «Надра» та ОСОБА_1 - ВАТ КБ «Надра» (надалі банк) відкриває ОСОБА_1 (надалі позичальник) кредитну лінію в сумі 82000 грн. терміном на 48 місяців з 28 квітня 2007 року по 15 квітня 2011 року. Видача кредиту за даним договором буде здійснюватись окремими траншами, після підписання окремих додаткових угод, з дотриманням умов п. 1.4 Договору ( сума кожного траншу, терміни користування траншем, а також інші умови, що можуть виникнути протягом дії даного Договору, обмовляються окремими додатковими угодами до даного Договору, що є його невід’ємною частиною) і після проведення оцінки платоспроможності Позичальника (а.с. 4-5); - додатковою угодою № 1 до Договору кредитної лінії № НОМЕР_1 від 28 квітня 2007 року, позичальнику відповідно до Договору, надано транш у розмірі 82000 грн., термін користування яким встановлено з 28 квітня 2007 року по 15 квітня 2008 року. Процентна ставка за користування Траншем встановлюється з розрахунку 20 % річних по терміновому кредиту і 40 % річних по простроченому кредиту (а.с. 6); В додаток до Додаткової угоди № 1 від 28.04.2007 року до Договору кредитної лінії № НОМЕР_1 від 28.04.2007 року надано графік повернення кредиту та сплати відсотків (а.с. 7); - факт отримання ОСОБА_1 , траншу в сумі 82000 грн., підтверджується заявою на видачу готівки № NL-2 від 28 квітня 2007 року, за його особистим підписом (а.с. 8); - в забезпечення Договору кредитної лінії № НОМЕР_1 від 28.04.2007 року, 28 квітня 2007 року між Відкритим акціонерним товариством комерційний банк «Надра» та ОСОБА_2 , укладено договір поруки, за умовами якого ОСОБА_2 (надалі Поручитель) поручається перед ВАТ КБ «Надра» (надалі Кредитор) за належне виконання позичальником ОСОБА_2 , взятих на себе зобов»язань, що обумовлені Договором кредитної лінії № НОМЕР_1 від 28.04.2007 року, а саме повернути до 15 квітня 2008 року кредит в сумі 82 000 грн. та сплатити відсотки за користування кредитними коштами із розрахунку 20 % річних за достроковим кредитом та 40 % річних за простроченим кредитом, сплатити щомісячно плату за управління кредитом у розмірі 0,1 % від суми фактичної заборгованості, сплатити можливі штрафні санкції (а.с. 9); Відповідно до ст. 10 ЦПК України, цивільне судочинство здійснюється на засадах змагальності сторін. Сторони та інші особи, які беруть участь справі, мають рівні права щодо подання доказів, їх дослідження та доведення перед судом їх переконливості. Кожна сторона повинна довести ті обставини, на які вона посилається як на підставу своїх вимог або заперечень, крім випадків встановлених ЦПК України ( ч. 3 ст. 10 ЦПК України). Позивач ВАТ КБ «Надра» звернувся в суд з позовом до відповідачів про стягнення заборгованості за кредитним договором, станом на 22.09.2008 року, у розмірі 137 210 грн., який в ході розгляду справи змінив, встановивши суму боргу в розмірі 69865, 83 грн. , визначивши її станом на 23.07.2009 року; - згідно розрахунку заборгованості за користування кредитом ОСОБА_3 . ( станом на 11.09.2008 року), за додатковою угодою № 1 до Договору кредитної лінії № НОМЕР_1 від 28 квітня 2007 року заборгованість становить 137 210,00 гривень, з них: заборгованість по кредиту – 81 955,87 гривень; заборгованість за простроченими відсотками – 33 966,55 гривень; заборгованість по пені – 15 450,99 гривень, штраф – 4473,35 гривень (а. с. 10), ( станом на 23.07.2009 року), згідно додаткової угоди № 1 до Договору кредитної лінії № НОМЕР_1 від 28 квітня 2007 року заборгованість становить 57 512,79 гривень, з них: заборгованість по кредиту – 40 834,81 гривень; заборгованість за простроченими відсотками – 2343,11 гривень; заборгованість по пені – 14334,87 гривень (а. с.83). Стаття 615 ЦК України передбачає односторонню часткову або в повному обсязі відмову від зобов»язання у разі порушення зобов»язання однією стороною, якщо це встановлено договором або законом; - у відповідності до ч. 1 ст. 546 ЦК України виконання зобов’язання може забезпечуватись неустойкою, порукою, гарантією, заставою, притриманням, завдатком; - відповідно до ч. 1 ст. 575 ЦК України іпотекою є застава нерухомого майна, що залишається у володінні заставодавця або третьої особи. В силу ст. 574 ЦК України підставами виникнення застави є договір, закон або рішення суду. Відповідно до ст. 589 ЦК України, у разі невиконання зобов»язання, забезпеченого заставою, заставодержатель набуває право звернення стягнення на предмет застави. Частиною 1 ст. 61 ЦПК України визначено, що обставини, визнані сторонами та іншими особами, які беруть участь у справі, не підлягають доказуванню; - судом встановлено, що згідно виконавчого напису № 544576 від 26.10.2007 року, зареєстрованого в реєстрі за № 2530, державним нотаріусом Ромашевською З.І., звернуто стягнення на будинок, що знаходиться за адресою АДРЕСА_1 , який належить на підставі свідоцтва про право на спадщину, виданого Монастирищенською державною нотаріальною конторою 28.05.1991 року за реєстром № 705 ОСОБА_4 , ОСОБА_1 , ОСОБА_5 на користь ВАТ КБ «Надра» (рахунок № 39005730800001, код отримувача 26423703, банк отримувача ВАТ КБ «Надра», МФО 354916), заборгованість за кредитним договором № НОМЕР_1 від 28.04.2007 року, забезпечений договором іпотеки, посвідченим Монастирищенською державною нотаріальною конторою, Черкаської області 28.04.2007 року за реєстром № 1090 в сумі 91660,69 грн., а також за вчинення виконавчого напису 1958, 16 грн., а всього 93618,85 грн. (а.с. 35). В судовому засіданні сторони не заперечили факту чинності вищеописаного виконавчого напису нотаріуса. Відповідно до ст. 87 Закону України «Про нотаріат», для стягнення грошових сум або витребування від боржника майна нотаріуси вчиняють виконавчі написи на документах, що встановлюють заборгованість. Стягнення за виконавчим написом провадиться в порядку встановленому Законом України «Про виконавче провадження» (ст. 90 ЗУ «Про нотаріат»). Відповідно до ч. 3 ст. 61 ЦПК України - обставини, встановлені судовим рішенням у цивільній, господарській або адміністративній справі, що набрало законної сили, не доказуються при розгляді інших справ, у яких беруть участь ті самі особи або особа, щодо якої встановлено цю інформацію; - відповідно з Ухвалою апеляційного суду Черкаської області від 22 червня 2009 року ( у справі за позовом ОСОБА_3 до ОСОБА_4 , ОСОБА_1 , ОСОБА_2 , ОСОБА_5 , філії ВАТ КБ “Надра” Черкаського регіонального управління, Монастирищенської державної нотаріальної контори, відділу державної виконавчої служби Монастирищенського районного управління юстиції, філії “Черкаського аукціонного центру”, Монастирищенської міської ради, третя особа – Уманський відділок ЧООБТІ про визнання недійсним рішення міської ради від 21.01.1987 року за № 11; свідоцтва про право на спадщину; договорів іпотеки, відкриття кредитної лінії з додатковою угодою до нього; виконавчого напису від 26 жовтня 2007 року; постанови про відкриття виконавчого провадження, акту опису та арешту майна, протоколу прилюдних торгів з реалізації майна від 26.06.2008 року; визнання права власності на 1/3 частину садиби та виділення цієї частини в натурі), встановлено, що відповідачі ОСОБА_4 , ОСОБА_3 ., ОСОБА_5 ., в інтересах ОСОБА_1 ., з метою отримання у філії ВАТ КБ “Надра” кредиту в сумі 82 000 гривень, заставили будинок відповідно до договорів іпотеки, поруки, договору кредитної лінії та додаткової угоди до нього. В результаті порушень умов кредитного договору за виконавчим написом нотаріуса від 26.10.2007 року, будинок по АДРЕСА_1 було реалізовано на прилюдних торгах 26 червня 2008 року філією “Черкаський аукціонний центр” відповідачу ОСОБА_7 за 139 368 грн. (а.с. 67-68). Судом достовірно встановлено, що в суму 93618,85 грн., визначену у виконавчому написі № 544576, зареєстрованого в реєстрі за № 2530 від 26.10.2007 року, за яким звернуто стягнення на будинок, що знаходиться за адресою АДРЕСА_1 , входить загальна заборгованість по відсоткам, загальна заборгованість по основній сумі кредиту, прострочена заборгованість по комісії, загальна заборгованість по пені, загальна заборгованість по штрафу з розрахунку станом на 26.10.2007 року, що підтверджується розрахунком заборгованості ОСОБА_3 . за кредитним договором № НОМЕР_1 від 28.04.2007 року станом на 11 вересня 2008 року (а.с. 10). Відповідно до ст. 18 ЦК України нотаріус здійснює захист цивільних прав шляхом вчинення виконавчого напису на борговому документі у випадках і порядку, встановлених законом. Згідно зі ст. 1 Закону України "Про виконавче провадження" виконавче провадження є завершальною стадією судового провадження та примусового виконання рішень інших органів. Відповідно до ст. 3 зазначеного Закону одним із виконавчих документів є виконавчий напис нотаріуса, який підлягає примусовому виконанню державною виконавчою службою. Таким чином, суд вважає, що позивачем обрано спосіб захисту цивільних прав нотаріусом, яким 26 жовтня 2007 року було вчинено виконавчий напис для стягнення заборгованості згідно із зобов'язанням за кредитним договором № НОМЕР_1 від 28.04.2007 року, порушене цивільне право позивача було захищено в спосіб обраний ним. Збільшення позивачем сум, що підлягають стягненню у зв'язку з невиконанням договірних зобов'язань, є безпідставним. Відповідно до ч. 1 ст. 11 ЦПК України суд розглядає цивільні справи не інакше як за зверненням фізичних чи юридичних осіб, поданим відповідно до ЦПК України, в межах заявлених ними вимог і на підставі доказів сторін та інших осіб, які беруть участь у справі. Відповідно до ст. 60 ЦПК України кожна сторона повинна довести ті обставини, на які вона посилається як на підставу своїх вимог і заперечень. Судом 17 липня 2009 року винесено ухвалу про визнання явки представника позивача в судове засідання обов»язковою, та задоволено клопотання представника відповідача ОСОБА_2 ОСОБА_6 , згідно з яким представнику позивача було визначено надати суду уточнені позовні вимоги (за умови дійсної проплати відповідачами боргу по кредитному договору після дати 04.11.2008 року), повний розрахунок заборгованості по кредиту станом на 22.09.2008 року та подальшу її сплату відповідачами та станом на липень місяць 2009 року. Однак, представником позивача, ухвалу суду від 10.07.2009 року, в частині надання відомостей по фактичній заборгованості відповідачів перед банком та погашення ( по періодам) заборгованості відповідачами, не виконано, в силу чого суд був позбавлений можливості визначити наявність чи відсутність дійсної суми заборгованості за договором кредитної лінії № НОМЕР_1 від 28.04.2007 року. Судові витрати підлягають розподілу в порядку ст. ст. 88, 89 ЦПК України. На підставі викладеного ст. ст. 526, 530, 549-552, 553 – 559, 589, 625, 1046-1055 ЦК України, Закону України «Про іпотеку» від 05.06.2003 року № 989 – V із змінами та доповненнями, Закону України “Про виконавче провадження», Закону України «Про нотаріат», та керуючись ст. ст. 3,5-8,10,11,14, 60, 61, 88, 89, 158-159, 169, 213-215, 292-294 ЦПК України, суд, в и р і ш и в : В задоволенні позову Відкритого акціонерного товариства комерційний банк “Надра” м. Київ до ОСОБА_1 , ОСОБА_2 про стягнення заборгованості за кредитним договором, відмовити повністю. Рішення може бути оскаржено до апеляційного суду Черкаської області через районний суд шляхом подачі в десятиденний строк з дня проголошення рішення заяви про апеляційне оскарження і подання після цього протягом двадцяти днів апеляційної скарги. Апеляційна скарга може бути подана без попереднього подання заяви про апеляційне оскарження, якщо скарга подається у строк, встановлений для подання заяви про апеляційне оскарження. Рішення суду набирає законної сили після закінчення строку подання заяви про апеляційне оскарження, якщо заяву про апеляційне оскарження не було подано. Суддя Н.В. Мазай

-

Справа № 2-1177 2009 р. Р І Ш Е Н НЯ ІМЕНЕМ УКРАЇНИ 22 вересня 2009 року Дружківський міський суд Донецької області у складі: головуючого - судді Гонтар А.Л. при секретарі Костенко В.М. за участю представника позивача ОСОБА_1 представника відповідача ОСОБА_2 розглянувши у відкритому судовому засіданні цивільну справу за позовом ОСОБА_3 до Публічного акціонерного товариства комерційний банк «Приватбанк» про захист прав споживача, визнання кредитного договору недійсним в частині права банку підняти відсотки, В С Т А Н О В И В : Позивач ОСОБА_3 31 березня 2009 року звернувся до Дружківського міського суду з позовом до ПАТ КБ «Приватбанку» про захист прав споживача, визнання кредитного договору недійсним в частині підняття відсотків. Свої вимоги обґрунтовує тим, що 22 червня 2007 року між ним та Дружківської філією ПАТ КБ «Приватбанку» було укладено кредитний договір на суму 49540 грн. 50 коп. строком на 10 років. Згідно даного договору йому була встановлена оплата кредиту і процентів по ньому в сумі 860 грн. 86 коп. щомісяця. З часу укладення договору позивач своєчасно платив вказану суму. 25 лютого 2009 року коли він здійснював в банку черговий розрахунок, його повідомили про те, що з наступного місяця його платіж буде складати 1160 грн. 74 коп. Працівники банку повідомили, що платіж було збільшено відповідно до п.2.3.1 кредитного договору. Вважає, що дії банку неправомірні і суперечать законодавству. Просить визнати дії банку неправомірними та зобов'язати нараховувати платіж по кредитному договору в сумі 860 грн. 86 коп. Визнати п. 2.3.1. кредитного договору нікчемним, оскільки він суперечить законодавству. Позивач не з'явився у судове засідання, надав заяву з проханням розглядати справу у його відсутності. В судове засідання з'явилась представник позивача ОСОБА_1 позовні вимоги підтримала у повному обсязі з підстав викладених у позовній заяві. Представник відповідача в судове засідання з'явилась, позовні вимоги не визнала, та пояснила суду, що дійсно між ПриватБанком та ОСОБА_3 було укладено кредитний договір від 22.06.2007 року. Відповідно до якого, позивач отримав кредит в розмірі 49540 грн. зі сплатою відсотків за користування кредитом у розмірі 16,8% на місяць на суму залишку заборгованості за Кредитом. Відповідно до п.2.3.1., укладеного договору, банк має право в односторонньому порядку збільшувати розмір відсоткової ставки за користування кредитом у випадку - зміни курсу долару США до гривни більше ніж на 10% у порівняні з курсом долару США до гривні, встановленого НБУ на момент укладення даного договору; зміни облікової ставки НБУ; зміни розміру відрахувань у страховий фонд або середньозваженої ставки по кредитах банків у відповідній валюті. Представник відповідача вважає, що в даному випадку мала місце обставина для зміни відсоткової ставки, оскільки відбулась зміна курсу долара США до гривні більше ніж на 10% у порівнянні з курсом долара США до гривні, встановленого НБУ на момент укладення договору. Банки мають право ініціювати зміну процентної ставки за кредитом лише у разі настання події, не залежної від волі сторін договору, яка має безпосередній вплив на вартість кредитних ресурсів банку. При цьому зміна процентної ставки за кредитом відбулась не в наслідок волевиявлення однієї із сторін, а на підставах, які викладені в договорі. Отже, ініціювання ПриватБанком підвищення процентних ставок за кредитами відбулось у відповідності до вимог ст.. 11 Закону України «Про захист прав споживача» та Правил. Пунктом 2.3.1. договору встановлено, що банк при збільшенні розміру процентної ставки надсилає позичальникові письмове повідомлення про зміну процентної ставки протягом 7 календарних днів з дати вступу в чинність зміненої процентної ставки, тобто, договір вже змінено. Про цю зміну банк повідомляє клієнта. Повідомлення про збільшення відсоткової ставки за вищезазначеним договором, а саме з 16,08 до 26,93 % у місяць було направлено на адресу позивача у АДРЕСА_1. Відповідно до закону закони та інші нормативно-правові акти не мають зворотної дії в часі, крім випадків, коли вони пом'якшують або скасовують відповідальність особи. По закону, який діяв на час укладення договору, дозволялось в односторонньому порядку змінювати умови договору, якщо це було передбачено умовами самого договору. Оскільки право банку збільшити процентну ставку шляхом надіслання відповідного повідомлення було реалізовано до набрання чинності Закону України від 12.12.2008 року банк діяв відповідно до умов укладеного з позивачем договору та в рамках чинного законодавства. Представник відповідача просить в задоволені позову відмовити. Суд, вислухавши представника позивача, представника відповідача, дослідивши докази по справі, вважає, що позовні вимоги підлягають задоволенню з наступних підстав. Судом встановлено, що 22 червня 2007 року позивач ОСОБА_3 уклав кредитний договір з ПриватБанком строк на 10 років на суму 49540 грн. 50 коп.(а.с.3-5). Згідно даного договору позивач зобов'язаний щомісяця вносити плату у сумі 860 грн. 86 коп., яка складається із заборгованості по кредиту, відсоткам, винагороди та комісії. Відповідно до п. 2.3.1 Кредитного-договору банк має право в односторонньому порядку збільшувати розмір процентної ставки за користування Кредитом. Але згідно до ст. 55 Закону України «Про банки та банківську діяльність» від 07 грудня 2000 року ( з усіма змінами та доповненнями) відносини банку з клієнтом регулюються законодавством України, нормативно-правовими актами Національного банку України та угодами (договорами) між клієнтом та банком. Банк зобов'язаний докладати максимальних зусиль для уникнення конфлікту інтересів працівників банку і клієнтів, а також конфлікту інтересів клієнтів банку. Банкам забороняється в односторонньому порядку змінювати умови укладених з клієнтами договорів, зокрема, збільшувати розмір процентної ставки за кредитними договорами або зменшувати її розмір за договорами банківського вкладу (крім вкладу на вимогу), за винятком випадків, встановлених законом. Відповідно до ст.. 1056-1 ЦК України розмір процентів та порядок їх сплати за договором визначаються в договорі залежно від кредитного ризику, наданого забезпечення, попиту і пропозицій, які склалися на кредитному ринку, строку користування кредитом, розміру облікової ставки та інших факторів. Встановлений договором розмір процентів не може бути збільшений банком в односторонньому порядку. Умова договору, щодо права банку змінювати розмір процентів в односторонньому порядку є нікчемною. Цивільний Кодекс України після Конституції України є другим по юридичній силі актом, який стосується спірних відносин, відповідно до ч. 2 ст. 4 Цивільного Кодексу України, основним актом цивільного законодавства є також інші закони України, які приймаються відповідно до Конституції України та цього Кодексу. Таким чином, оскільки п.2.3.1 Кредитного договору КТDO 000000028, укладеному між ОСОБА_3 та ПАТ КБ «Приватбанком». суперечить законодавству України, а саме Закону України «Про банки та банківську діяльність», Цивільному Кодексу України, то його треба визнати нікчемним, а дії банку по збільшенню проценту визнати неправомірними. Суд не може погодитись з доводами представника відповідача про те, що дії банку були правомірні, так як умови договору були змінені до набрання чинності законом від 12.12.2008 року, про що було повідомлено позивача з наступних підстав. Відповідно до ст.. 11 п. 4 Закону України «Про захист прав споживача» від 1991 року ( з усіма змінами та доповненнями) споживач не зобов'язаний сплачувати кредитодавцю будь-які збори, відсотки або інші вартистні елементи кредиту, що не були зазначені у договорі. У договорі про надання споживчого кредиту може зазначатися, що відсоткова ставка за кредитом може змінюватися залежно від зміни облікової ставки Національного банку України або в інших випадках. Про зміну відсоткової ставки за споживчим кредитом споживач повідомляється кредитодавцем письмово протягом семи календарних днів з дати її зміни. Без такого повідомлення будь-яка зміна відсоткової ставки є недійсною. Як вибачається із матеріалів справи позивача не було належним чином повідомлено, про зміну умов договору, а саме про зміну відсотків. Оскільки, як вибачається із реєстру № 341 ір КБ Приватбанк (а.с.46) 08.01.2009 року на ім'я ОСОБА_3 надіслав повідомлення за № 9211395 за адресою АДРЕСА_1, тоді як вибачається з кредитного договору, укладеному між ОСОБА_3 та ПриватБанком (а.с.3-5) місце реєстрації позивача АДРЕСА_2. Як пояснила представник позивача, вони мешкають за адресою реєстрації і ніякої іншої адреси банку не надавали. Таким чином, позивач не міг отримати повідомлення і не міг знати про зміни відсотків по кредиту до набрання чинності Законом України від 12.12.2008 року. Крім того, банку було даний факт відомо, оскільки, як вибачається з книги реєстрації пошти, 12 .0.2009 року надійшло повідомлення за № 9211395 на ім'я ОСОБА_3, яке не було отримано адресатом і повернуто банку 12.02.2009 року після закінчення строку зберігання (а.с.48). Крім того, відповідач посилається на те, що умови були змінені до набрання чинності Законом, а закон зворотної сили не має, крім випадків пом'якшення, або скасування відповідальності. Але, згідно Закону від 12.12.2008 року він саме направлений на захист інтересів громадян, тобто направлений на пом'якшення. На підставі викладеного та керуючись ст.ст. 10,1114,15, 30,31,60, 208,209,212-215 ЦПК України, ст.ст. 1056-1 ЦК України, ст.. 55 Закону України «Про банки та банківську діяльність», ст.. 11 Закону України «Про захист прав споживача» суд, - В И Р І Ш И В: Позовні вимоги ОСОБА_3до Публічного акціонерного товариства комерційний банк «ПриватБанк» про захист прав споживача, визнання кредитного договору недійсним в частині права банку підняти відсотки задовольнити. Дій ПриватБанку по збільшенню процентної ставки по кредитному договору КТDО 000000028 від 22 червня 2007 року на суму 49540 грн. 50 коп. укладеному між ОСОБА_3 та ПАТ КБ «Приватбанком» визнати неправомірними. Зобов'язати ПАТ КБ «ПриватБанк» нараховувати проценти по кредитному договору КТDО 000000028 від 22 червня 2007 року у попередньої сумі 860 грн.86 коп. Визнати нікчемним п.2.3.1 кредитного договору КТDО 000000028 від 22 червня 2007 року укладеному між ОСОБА_3 та ПАТ КБ «Приватбанк». Стягнути з ПАТ КБ «Приватбанк» (р/р 64993919400001 МФО 305299) державне мито у розмірі 17 (сімнадцять) гривень та на р/р 31216259700004 ГУ ДКУ у Донецькій області МФО банку 834016 ЄДРПОУ 34686537 КЕКД 22050000 отримувач Державний бюджет Ворошиловського району м. Донецьк витрати за інформаційно-технічне забезпечення розгляду справи у сумі 37 (тридцять сім) 37 гривен. Рішення набирає законної сили після закінчення строку подання заяви про апеляційне оскарження або після закінчення строку на апеляційне оскарження. У разі подання апеляційної скарги, рішення, якщо його не скасовано,, набирає законної сили після розгляду справи апеляційним судом. На рішення може бути подана апеляційна скарга до Апеляційного суду Донецької області через Дружківський міський суд протягом десяти днів після оголошення рішення, або двадцяти днів після подання заяви про апеляційне оскарження. СУДДЯ

-

КОПІЯ І інстанція код суду 2702 Справа № 2-3883/2009 категорія __ РІШЕННЯ ІМЕНЕМ УКРАЇНИ 06 жовтня 2009 року Гагарінський районний суд м. Севастополь у складі: головуючого суді Батуріна А.С., при секретарі Селезньовій Л.М., з участю представника позивача – ОСОБА_1, відповідача ОСОБА_2, представника відповідача ОСОБА_4, представника третьої особи – Служби у справах дітей Гагарінської РДА м. Севастополя - Бегунець Н.В. розглянувши у відкритому судовому засіданні в м. Севастополі цивільну справу за позовом Закритого акціонерного товариства „Приватбанк” в особі Севастопольської філії до ОСОБА_2,ОСОБА_3 про звернення стягнення на нерухоме майно, суд, - ВСТАНОВИВ: 08 червня 2009 року представник позивача звернувся до суду з вищеназваним позовом, який в подальшому уточнив в порядку ст. 31 ЦПК України. Так, представник позивача посилаючись на порушення відповідачем ОСОБА_2 умов кредитного зобов’язання в частині своєчасної оплати відсотків за користування кредитом та в частині погашення кредитного зобов’язання, що призвело до виникнення заборгованості в загальному розмірі 1094326,23 гривень, просить суд звернути стягнення на квартиру АДРЕСА_1, відповідно до договору іпотеки, укладеного між ЗАТ «Приватбанк» та відповідачами, а також стягнути з відповідачів судові витрати по справі. В судовому засідання представник позивача позов підтримав в повному обсязі з підстав, наведених в позовній заяві. Відповідач ОСОБА_2 та його представник в судовому засіданні позов не визнали з тих підстав, що в квартирі мешкають та зареєстровані неповнолітні діти, відповідач ОСОБА_2 частково сплачує заборгованість, не мав можливості своєчасно погасити заборгованість в зв’язку з форс-мажорними обставинами, а саме в зв’язку з мировою кризою. Відповідачка ОСОБА_3 в судове засідання не з’явилася, але надала заяву, в якій позовні вимоги не визнала та просить суд розглянути справу у її відсутність. Представник третьої особи – Служби у справах дітей Гагарінської райдержадміністрації м. Севастополя в судовому засіданні заперечила проти позовних вимог з тих підстав, що задоволення позову порушить права неповнолітніх дітей, а також в зв’язку з тим, що при укладенні договору іпотеки були порушенні вимоги законодавства щодо надання Службою по справах дітей дозволу на укладення договору іпотеки в цілях недопущення порушення прав неповнолітніх. Заслухавши пояснення представників сторін, відповідача ОСОБА_2, представника третьої особи, дослідивши матеріали справи, суд вважає можливим відмовити в задоволенні позову з наступних підстав. Так, судом встановлено, що між ЗАТ „Приватбанк” та відповідачем ОСОБА_2 було укладено кредитний договір НОМЕР_1 від 27.04.2007 року, відповідно до якого банк надав йому споживчий кредит у розмірі 150000,00 доларів США, а також у розмірі 17089,60 доларів США на сплату страхових платежів, з оплатою 11,04% річних, строком до 26.04.2017 року. Заборгованість на час подачі позову складає 142120,29 доларів США, що еквівалентно 1094326,23 гривень. Факт укладення кредитного договору та розмір заборгованості відповідачами не оспорюється. Під час судового розгляду справи відповідачем ОСОБА_2 було частково погашена заборгованість, про що він надав суду квитанцію про сплату 80 доларів США. На забезпечення кредитного договору між „Приватбанк” та відповідачами ОСОБА_2, ОСОБА_3 був укладений договір іпотеки № б/н від 27.04.2007 року, відповідно до якого ОСОБА_2, ОСОБА_3 надали в іпотеку належну їм на праві приватної власності квартиру АДРЕСА_1. Факт укладення угоди сторонами не оспорюється. Як вбачається з пояснень сторін, при укладенні договору іпотеки не були враховані інтереси неповнолітніх дітей – ОСОБА_5, ІНФОРМАЦІЯ_1 року народження та ОСОБА_3, ІНФОРМАЦІЯ_2 року народження, та не було одержано дозволу органу опіки та піклування на укладення договору іпотеки. Але, при укладенні цього договору ЗАТ „Приватбанк” було відомо про наявність неповнолітніх дітей у відповідачів, так як при оформленні договору відповідачами надавалися відповідні документи. На час розгляду справи відповідачі разом з дітьми мешкають та зареєстровані в квартирі АДРЕСА_1. Іншого житла у відповідачів під час судового розгляду не встановлено. Посилання представника позивача на те, що на час укладення договору іпотеки неповнолітні діти не були зареєстровані по зазначеній квартирі, суд не може визнати обґрунтованим, в зв’язку з тим, що відповідно до п. 4 ст. 29 ЦК України, місцем проживання фізичної особи, яке не досягло 10-річного віку, є місцем проживання його батьків, а відповідно до ст. 12 Закону України «Про основи соціального захисту бездомних громадян та безпритульних дітей» № 2623 від 02.06.2005 року, для здійснення будь-яких правочинів стосовно нерухомого майна, право користування яким мають діти, потрібна попередня згода органів опіки та піклування. З цих самих підстав суд визнає необґрунтованими посилання представника позивача на те, що відповідач відповідно до умов договору іпотеки не мав права реєструвати неповнолітніх по вказаній адресі, так як це порушує права неповнолітніх. Таким чином суд приходить до висновку про порушення при укладенні договору положень ст. 12 Закону України «Про основи соціального захисту бездомних громадян та безпритульних дітей» № 2623 від 02.06.2005 року. Відповідно до ст. 203 ч. 6 ЦК України, правочин, що вчиняється батьками не може суперечити правам та інтересам їх малолітніх дітей. Враховуючи, що відповідач ОСОБА_2 не звертався до суду з вимогою про визнання договору іпотеки недійсним, суд не вважає недоцільним застосовувати положення ч. 1 ст. 215 ЦК України та визнавати договір іпотеки недійсним. Таким чином, враховуючи вищевикладене, а також те, що кредитний договір не розірваний, відповідач ОСОБА_2 не відмовляється від погашення боргу та частково погашає заборгованість, суд вважає необґрунтованими вимоги позивача. Відповідно до ст. ст. 88 ЦПК України, судові витрати розподілу не підлягають та покладаються на позивача. Керуючись ст. ст. 10, 60, 79, 88, 208, 209, 213-215 ЦПК України, ст. ст. 29, 203 ЦК України, ст. 12 Закону України «Про основи соціального захисту бездомних громадян та безпритульних дітей» № 2623 від 02.06.2005 року, суд, - ВИРІШИВ: В задоволенні позову Закритого акціонерного товариства „Приватбанк” в особі Севастопольської філії до ОСОБА_2, ОСОБА_3 про звернення стягнення на нерухоме майно – відмовити. Рішення суду може бути оскаржено в палату по цивільним справам Севастопольського апеляційного суду шляхом подання заяви про апеляцію через Гагарінський районний суд м. Севастополь, протягом 10 днів з дня його проголошення, апеляційна скарга на рішення суду подається на протязі 20 днів після подання заяви про апеляційне оскарження Суддя Гагарінського районного суду м. Севастополь /підпис/ А.С. Батурін З оригіналом згідно. Рішення не набрало чинності. Суддя Гагарінського районного суду м. Севастополь А.С. Батурін

-

Справа №2-769/09 РІШЕННЯ Іменем України м. Скадовськ 24 вересня 2009 року Скадовський районний суд Херсонської області в складі: головуючої судді – Ведмідської Н.І. при секретарі – Пенза Н.І. за участю представників ОСОБА_1 , ОСОБА_2 , розглянувши у відкритому судовому засіданні цивільну справу за позовом ОСОБА_3 до закритого акціонерного товариства комерційного банку ?риватбанк” про захист прав споживача,- В С Т А Н О В И В: ОСОБА_3 звернулася до ЗАТ КБ ?риватбанк” з позовом про захист прав споживача. В судовому засіданні позов підтримала та просила задовольнити. Представник позивача пояснив, що між сторонами 22.04.2008 року укладений кредитно-заставний договір за умовами якого Кредитор надав Позичальникові кредит в суму 72028,75 грн. строком до 21.04.2015 року зі сплатою 15,96% річних. 10.01.2009 року позивачка отримала повідомлення від банку від 06.01.2009 року про зміну в односторонньому порядку умов договору, а саме процентної ставки з 15,96% річних на 26,47% починаючи з 01.02.2009 року посилаючись на п.6.3.1 договору. Позивачка не погодилася з такими умовами, зміни в договорі не підписала, однак з 01.02.2009 року відповідач став нараховувати відсотки за розміром 26,47%. Вважає дії відповідача щодо зміни процентної ставки в односторонньому порядку незаконними, просить визнати недійсним п. 6.3.1. кредитно-заставного договору № 02190032 між сторонами недійсним, визнати незаконним підняття в односторонньому порядку процентної ставки з 15,96% до 26,47 % з 01.02.2009 року. Представник відповідача позов не визнала, пояснила, що процентна ставка змінена згідно п. 6.3.1. кредитно-заставного договір укладеного між сторонами. Позивачеві спрямовувалося повідомлення про збільшення ставки, однак жодного листа з відмовою банк не отримав. Це розцінено як згода. На час укладання договору законодавством України не заборонялося змінювати процентні ставки, закон зворотної сили не має. Просить в задоволенні позову відмовити. Заслухавши пояснення сторін, дослідивши матеріали справи, суд дійшов висновку про обґрунтованість позовних вимог. 22.04.2008 року між сторонами укладений кредитно-заставний договір за умовами якого Кредитор надав Позичальникові кредит в суму 72028,75 грн. строком до 21.04.2015 року зі сплатою 15,96% річних. Листом від 06.01.2009 року відповідач повідомив позивача, що з 01.02.2009 року процентна ставка буде складатиме 26,47% починаючи з 01.02.2009 року посилаючись на п.6.3.1 договору та на зміну кон”юктури грошових ресурсів України. У разі незгоди запропоновано достроково до 20.01.2009 року погасити заборгованість за кредитом в повному обсязі. 30.12.2008 року в офіційному печатному засобі масової інформації газеті ?рядовий кур”єр” №246 опублікований Закон України від 12.12.2008 року №661-У1 Про внесення змін до деяких законодавчих актів України щодо заборони банкам змінювати умови договору банківського вкладу та кредитного договору в односторонньому порядку, який набрав чинності через 10 днів з дня опублікування, тобто 10.01.2009 року. Зазначеним Законом внесені зміни в ч.2 ст.1056 ЦК України,а саме встановлений договором розмір процентів не може бути збільшений банком в односторонньому порядку. Умова договору щодо права банку змінювати розмір процентів в односторонньому порядку є нікчемною. До того ж внесено зміни в Закон ?ро банки і банківську діяльність”, ст. 55 доповнена: банкам забороняється в односторонньому порядку змінювати умови укладених з клієнтами договорів, зокрема збільшувати розмір процентної ставки за кредитними договорами. Таким чином, суд дійшов висновку, що дії відповідача спрямовані на збільшення в односторонньому порядку процентної ставки за кредитним договором суперечать діючому законодавству. Згідно ст. 654 ЦК України, договір змінюється в тій же формі в якій він вчинявся, якщо не передбачене інше законом або договором. Договором від 22.04.2008 року не передбачено форма зміни умов договору шляхом отримання згоди Позичальника в іншій ніж письмова форма. Керуючись ст.215 ЦПК України,- ВИРІШИВ: Позов ОСОБА_3 задовольнити. Визнати п. 6.3.1 Кредитно-заставного договору № HESOAN 02190032 від 22.04.2008 року укладеного між ОСОБА_3 та закритим акціонерним товариством комерційним банком ?риватбанк” недійсним. Визнати незаконним зміну в односторонньому порядку закритим акціонерним товариством комерційним банком ?риватбанк” процентної ставки за Кредитно-заставним договором № HESOAN 02190032 від 22.04.2008 року з 15,96% до 26,47% починаючи з 01.02.2009 року. Стягнути з закритого акціонерного товариства комерційного банку ?риватбанк” розташованого в м.Днепропетровські вул.. Набережна Перемоги, 50 на користь ОСОБА_3 прож . АДРЕСА_1 витрати на правову допомогу в сумі 1500 грн., 7грн.50 коп. судовий збір. 30 грн. витрати пов”язані з інформаційно-технічним забезпеченням розгляду справи. Рішення може бути оскаржено до апеляційного суду Херсонської області через Скадовський районний суд протягом 10 днів з дня проголошення рішення або протягом 20 днів з дня подачі заяви про апеляційне оскарження, яка може бути подана протягом 10 днів з дня проголошення рішення. Суддя Ведмідська Н.І.

-

Справа № 2-477/2008 РІШЕННЯ ІМЕНЕМ УКРАЇНИ 23 вересня 2008 року м. Запоріжжя Орджонікідзевський районний суд м. Запоріжжя у складі головуючого судді Гончар М.С. при секретарі Войтенко Г.В. розглянувши у відкритому судовому засіданні в залі суду м. Запоріжжя цивільну справу за позовом ОСОБА_1 до ОСОБА_2, Відкритого акціонерного товариства «Сведбанк» (надалі- ВАТ «Сведбанк»), треті особи: приватний нотаріус Запорізького міськнотаріального округу ОСОБА_3, ОСОБА_4 про визнання правочину недійсним, - ВСТАНОВИВ: 19.11.2007 року ОСОБА_1 звернувся до суду із позовом до ОСОБА_2, Акціонерного комерційного банку «ТАС-Комерцбанк» в особі Дніпропетровського відділення АКБ «ТАС-Колмерцбанк» (надалі - АКБ «ТАС-Комерцбанк»), в якому зазначав наступне. Він перебував у зареєстрованому шлюбі із відповідачем ОСОБА_2 з 28.09.1985 року. За час шлюбу у 1997 році подружжям на підставі договору довічного утримання придбано квартиру АДРЕСА_1 яку оформлено на ім'я відповідача ОСОБА_2, зазначена квартира є спільною сумісною власністю подружжя. 18.04.2007 року ОСОБА_2 без його згоди уклала іпотечний договір № 0301/0407/88-135-Z-1 із другим відповідачем - АКБ «ТАС-Комерцбанк», предметом якого є саме вищезазначена квартира подружжя. В зв'язку із чим, позивач просив визнати недійсним іпотечний договір № 0301/0407/88-135-Z-1, укладений 18.04.2007 року між ОСОБА_2 та АКБ «ТАС-Комерцбанк». Ухвалою суду від 07.03.2008 року відповідача АКБ «ТАС-Комерцбанк» було замінено його правонаступником ВАТ «Сведбанк» та залучено до участі у справі в якості третьої особи, яка не заявляє самостійних позовних вимог на предмет спору, приватного нотаріуса Запорізького міськнотаріального округу ОСОБА_3 Ухвалою суду від 18.08.2008 року до участі у справі в якості третьої особи, яка не заявляє самостійних позовних вимог на предмет спору, залучений ОСОБА_4 У судовому засіданні позивач ОСОБА_1 та його представник за довіреністю ОСОБА_5 підтримали викладене у позовній заяві, на своїх позовних вимогах наполягали, просили їх задовольнити. Пояснили, що ОСОБА_1 не давав згоду на іпотеку вищезазначеної квартири, що належить йому та відповідачу ОСОБА_2 на праві спільної сумісної власності, як подружжю. Кошти, які отримував ОСОБА_4 в банку, були потрібні на весілля їх дітей - сина подружжя ОСОБА_1 та дочки ОСОБА_4 Відповідач ОСОБА_2 у судовому засіданні позов визнала, не заперечувала проти його задоволення. Додатково пояснила, що оформленням всіх документів щодо іпотечного договору займався ОСОБА_4, вона не знала, що на укладення договору потрібна згода її попереднього чоловіка, останній такої не надавав, оформленням кредиту в банку на весілля дітей - її сина та дочки третьої особи ОСОБА_4, займався ОСОБА_4, вона лише підписувати деякі папери у нотаріуса, в тому числі чисті листи для банка. На запит суду пояснила, що відмітка про шлюб в її паспорті не була проставлена при заміні паспорту старого зразку на новий, і, відповідно, відмітка, про його розірвання, також в паспорті відсутня. У судовому засіданні представник відповідача ВАТ «Сведбанк» за довіреністю Головатюк І.В. позов не визнала, просила у його задоволенні відмовити, посилаючись на те, що банку не було відоме про те, що квартира є спільною сумісною власністю подружжя, в паспорті ОСОБА_2 не було відмітки про шлюб, крім того, остання повідомила нотаріусу, що вищезазначена квартира не є спільним сумісним майном. Третя особа ОСОБА_4 у судовому засіданні проти задоволення позову заперечував, просив у його задоволенні відмовити. При цьому, додатково пояснив, що подружжя ОСОБА_1 винні йому кошти за поставлений товар в їх господарство Юрківське, однак банки відмовлялись надавати ним кредити в м. Запоріжжі і вони не мали можливості з ним розплатитись, тому він взяв кредит у банку в м. Дніпропетровськ, де він мешкає, на своє ім'я, отримані кошти він взяв собі, засобом забезпечення виконання зобов'язань ним за кредитним договором стало укладення вищезазначеного іпотечного договору; він не повідомляв банку та нотаріусу, що у ОСОБА_2 є чоловік ОСОБА_1, оскільки не вважав це за потрібне і ніхто його про це не питав; на теперішній час заборгованості по погашенню кредиту перед банком немає. Третя особа - приватний нотаріус Запорізького міськонотаріального округу ОСОБА_3 в судове засідання не з'явилась, про час та місце розгляду справи повідомлялась судом належним чином, раніше надавала суду матеріали, що послужили підставою для посвідчення нею вищезазначеного іпотечного договору. Заслухавши осіб, які приймають участь у справі, дослідивши матеріали справи, суд приходить до переконання, що позов підлягає задоволенню в зв'язку з наступним. Встановлено, що позивач ОСОБА_1 та відповідач ОСОБА_2 перебували у зареєстрованому шлюбі з 28.09.1985 року (свідоцтво про укладення шлюбу НОМЕР_1, а.с.15) по 04.04.2007 року (шлюб розірвано в судовому порядку, рішення Орджонікідзевського районного суду м. Запоріжжі від 23.03.2007 року, набрало чинності 04.04.2007 року, а.с. 65). Оскільки, в силу ст. 114 СК України, який діяв на час розірвання шлюбу ОСОБА_2 в березні 2007 року, і нормами якого в даному випадку слід керуватись, у випадку розірвання шлюбу судом шлюб припиняється в день вступу в силу рішення суду про розірвання шлюбу. За час шлюбу, 17.09.1997 року , позивач ОСОБА_1 та відповідач ОСОБА_2 придбали на підставі договору довічного утримання (а.с.11) квартиру АДРЕСА_1 право власності на яку було оформлено та зареєстровано на ім'я відповідача ОСОБА_2 (довідка ОП «ЗМБТІ» № 10721 а.с.26). Станом на 17.09.1997 року діяв КпШС України, тому саме його нормами слід керуватись в даному випадку. В силу ст. 22 КпШС України майно, нажите подружжям під час шлюбу, є його спільною сумісною власністю. Звідси, квартира АДРЕСА_1 є спільною сумісною власністю подружжя позивача ОСОБА_1 та відповідача ОСОБА_2 Особи, які приймають участь у справі, не надали суду доказів в спростування даного факту. 18.04.2007 року між ОСОБА_2 та АКБ «ТАС-Комерцбанк» був укладений іпотечний договір № 0301/0407/88-135-Я-1, предметом якого стала саме АДРЕСА_1 що є спільною сумісною власністю подружжя ОСОБА_1. Правонаступником прав та обов'язків зараз є АКБ «ТАС-Комерцбанк» є ВАТ «Сведбанк», що підтверджується статутом останнього (а.с.48). Укладався вищезазначений іпотечний договір в забезпечення виконання обов'язків третьою особою по справі ОСОБА_4 за кредитним договором № 0301/0407/88-135, укладеним між ним та АКБ «ТАС-Комерцбанк». Згідно чинного законодавства (ст. 577 ЦК України) вищезазначений іпотечний договір потребував нотаріального посвідчення та державної реєстрації, в зв'язку із чим був посвідчений приватним нотаріусом запорізького міськнотаріального округу ОСОБА_3 18.04.2007 року та зареєстрований в державному реєстрі договорів за № 649. Нотаріус не витребувала при посвідченні вищезазначеного іпотечного договору нотаріально посвідчену згоду на його укладення позивача ОСОБА_1, оскільки їй не було відоме про те, що квартира АДРЕСА_1 є спільною сумісною заявою подружжя ОСОБА_1 та ОСОБА_2, так як на теперішній час державний реєстр реєстрації та розірвання шлюбів ще відсутній, в паспорті відповідача ОСОБА_2 штампу про шлюб немає (а.с.94), остання письмово повідомила нотаріусу, що ця квартира не є спільною сумісною власністю подружжя (заява а.с.93), третя особа ОСОБА_4 не повідомив нотаріусу про наявність у ОСОБА_2 чоловіка ОСОБА_1 В свою чергу, зі слів відповідача ОСОБА_2, вона сама не знала, що оформлена на неї квартира є спільною сумісною власністю її та її колишнього чоловіка ОСОБА_1 і що на укладення відносно неї угод потрібна його нотаріально посвідчена згода. З вищевикладених підстав, не відоме було про це й банку - АКБ «ТАС-Комерцбанк», правонаступником якого є зараз ВАТ «Сведбанк». В силу ст. 68 Конституції України незнання закону не звільняє від відповідальності. Згідно із ч. 1 ст. 68 СК України розірвання шлюбу не припиняє права спільної сумісної власності на майно, придбане за час шлюбу. Таким чином, хоча станом на 18.04.2007 року шлюб між позивачем ОСОБА_1 та відповідачем ОСОБА_2 був офіційно розірваний, право їх спільної сумісної власності як подружжя на квартиру АДРЕСА_1 не припинилось. Відповідно до ч. 3 ст. 65 СК України для укладення одним із подружжя договорів, що потребують нотаріального посвідчення та (або) державної реєстрації, згода іншого із подружжя повинно бути письмовою. Згода на укладення договору, що потребують нотаріального посвідчення та (або) державної реєстрації, повинне бути нотаріально посвідчено. Згідно із ч. 2 ст. 369 ЦК України згода співвласників на здійснення угоди відносно розпорядження спільним майном, що підлягає нотаріальному посвідченню та (або) державній реєстрації, повинна бути виражена письмово та нотаріально посвідчена. Позивач ОСОБА_1 своєї згоди, в тому числі письмової нотаріально посвідченої, на укладення ОСОБА_2 із АКБ «ТАС-Комерцбанк» іпотечного договору № 0301/0407/88-135-Z-1 відносно квартири АДРЕСА_1 не надавав. Особи, які приймають участь у справі, не надали суду будь-яких належних доказів в спростування даного факту. Крім того, відповідач ОСОБА_2 позов визнала. Покази свідків ОСОБА_6 та ОСОБА_7 самі по собі по цій справі нічого не спростовують і не підтверджують. При вищевикладених обставинах, суд вважає за необхідне визнати недійсним іпотечний договір № 0301/0407/88-135-Z-1, укладений 18.04.2007 року між ОСОБА_2 та АКБ «ТАС-Комерцбанк». Керуючись ст. 68 Конституції України, ст. ст. 22, 23, 28 КпШС України, ч. 3 ст. 65, ч. 1 ст. 68 СК України, ст. 368, ч. 2 ст. 369, ст. 577 ЦК України, ст. ст. 10, 11, 81, 88, 209, 212, 214-215, 218 ЦПК України, суд, - ВИРІШИВ: Позов ОСОБА_1 - задовольнити. Визнати недійсним іпотечний договір № 0301/0407/88-135-Z-1, укладений 18.04.2007 року між ОСОБА_2 та Акціонерним комерційним банком «ТАС-Комерцбанк». Рішення може бути оскаржено в апеляційному порядку до апеляційного суду Запорізької області через Орджонікідзевський районний суд м. Запоріжжя шляхом подачі в 10-денний строк з дня проголошення рішення заяви про апеляційне оскарження і поданням після цього протягом 20 днів апеляційної скарги або шляхом безпосередньої подачі апеляційної скарги протягом 10 днів з дня проголошення рішення. Суддя М.С. Гончар

-

Справа №2-660/2007 p. РІШЕННЯ ІМЕНЕМ УКРАЇНИ 24 квітня 2007 р. Крюківський районний суд м. Кременчука Полтавської області в складі: головуючого судді Сьоря СІ., при секретарі Бокатюк Ю.В. розглянувши у відкритому судовому засіданні в м. Кременчуці цивільну справу за позовом фізичної особи ОСОБА_1до фізичної особи ОСОБА_2, юридичної особи Товариства з обмеженою відповідальністю в особі філії «Придніпровське регіональне управління» Банку «Фінанси та кредит», юридичної особи Товариства з обмеженою відповідальністю «Баварія-Профіт» про визнання недійсним договору поруки,- ВСТАНОВИВ: ОСОБА_1. звернулася до суду з позовом відповідно до якого просила суд ухвалити рішення яким визнати недійсним договір поруки № П-17-2005 від 25.03.2005 p., укладеного між Банком «Фінанси та Кредит», ТОВ з обмеженою відповідальністю в особі філії «Придніпровське регіональне управління Банку«Фінанси та Кредит» (в подальшому банк «Фінанси та Кредит»), ОСОБА_2. та ТОВ «Баварія-Профіт». Свої вимоги мотивувала тим, що 25.03.2005 р. в порушення вимог ст.60, 65 та 70 СК України, що передбачає згоду дружини на укладення договорів , її чоловіком ОСОБА_2. був підписаний з Банком «Фінанси та кредит» договір поруки за умовами якого останній зобов»язувався відповідати всім своїм майном та іншими засобами перед кредитором за своєчасне та повне виконання зобов»язань ТОВ «Баварія-Профіт» по договору про надання поновлюваної кредитної лінії. Зазначила, що оскільки підписання договору позики відноситься до фінансових послуг які надаються відповідно до законодавства тільки фінансовими установами ОСОБА_2. не мав права на укладення даного договору. В судовому засіданні представник позивачки позовні вимоги підтримав в повному обсязі та просив суд ухвалити рішення яким визнати недійсним договір поруки № П-17-2005 від 25.03.2005 p., укладеного між Банком «Фінанси та Кредит», ОСОБА_2. та ТОВ «Баварія-Профіт». Відповідач ОСОБА_2. позов визнав повністю, не заперечував проти визнання договору поруки від 25.03.2005 року недійсним, зазначивши, що про укладення зазначеного договору він дійсно дружині не повідомив. Відповідач ТОВ «Баварія-Профіт» свого представника до суду не направив, відповідно заяви позовні вимоги ОСОБА_1. визнали повністю, просили справу слухати без їх участі. Представник відповідача - Банку «Фінанси і Кредит» позовні вимоги не визнала, посилаючись на те, що ст. 65 СК України визначає, що при укладенні договорів одним із подружжя вважається, що він діє за згодою другого подружжя і передбачає випадки, коли така згода необхідна, до яких оспорюваний договір не відноситься. Предметом договору є не цінне майно, а зобов»язання фізичної особи відповідати за своєчасне та повне виконання зобов»язання, тому письмова згода ОСОБА_1. не потрібна. Крім того зазначила, що посилання позивача на те, що договір позики відноситься до фінансових послуг суперечить роз»ясненням Державного комітету України з питань регуляторної політики та підприємництва від 19.03.2002 р. щодо поняття фінансової послуги. Суд, вислухавши сторін, дослідивши та проаналізувавши матеріали справи приходить до наступних висновків. 25.03.2005 р. між Банком «Фінанси та Кредит» та ТОВ «Баварія-Профіт» було укладено договір про поновлювальну кредитну лінію № К-15-2005, згідно якого останньому було надано кредит в сумі 500000 грн. строком до 25.09.2006 р. під 23 % річних який в подальшому , на підставі додаткових угод, було збільшено до 800000 грн. Поручителем по даному кредиту виступив ОСОБА_2., як фізична особа, про що укладено договір поруки № П-17-2005 від 25.03.2005 р. із змінами та доповненнями, викладеними в додаткових угодах № 1 від 22.06.2005 р. та № 2 від 08.08.2005 р. Пунктом 3.6 зазначеного вище договору поруки передбачено, що у випадку відсутності чи недостатності грошових коштів на рахунку поручителя, кредитор має право звернути стягнення на майно та інші засоби поручителя, які належать останньому на праві власності, чи оперативного управління. Відповідно до ч. 1 ст.203 ЦК України зміст правочину не може суперечити цьому кодексу, іншим актам цивільного законодавства і недодержання цих вимог є підставою для визнання його недійсним. В судовому засіданні встановлено, що ОСОБА_1. та ОСОБА_2. з 20.11.2000 р. перебувають в зареєстрованому шлюбі, що підтверджується відповідним свідоцтвом. За час перебування у шлюбі ними була придбана квартира АДРЕСА_1та інше майно на яке може бути накладено стягнення. 2 Представником позивача в період судового розгляду наголошувалося, що однією з підстав для визнання договору поруки недійсним є те, що ОСОБА_2. виходячи зі змісту статей 4,5 Закону України «Про фінансові послуги та державне регулювання ринків фінансових послуг» не мав права на його укладення, оскільки не є фінансовою установою в розумінні Закону про фінансові послуги. Суд не може погодитися з даною думкою з наступних підстав. Відносини поруки регулюються параграфом 3 глави 49 Цивільного Кодексу України. Норми передбачені цим параграфом не обмежують участь фізичних і юридичних осіб у відносинах поруки. Ст.4 Закону України «Про фінансові послуги та державне регулювання ринків фінансових послуг» від 12.07.2001 р. визначає, що послуги з надання гарантій та поручительств є фінансовими і право на здійснення даних операцій згідно із ст. 5 цього закону надається фінансовим установам. Відповідно роз»яснень Державного комітету України з питань регуляторної політики та підприємництва наданих листом № 2-221/1528 від 19.03.2002 р. якщо в договорі поруки не передбачена винагорода, то така послуга не може являтися фінансовою, оскільки не виконується умова прибутковості, що являється однією з ознак фінансової послуги. Умови договору поруки № П-17-2005 від 25.03.2005 р. не передбачають винагороду поручителя у будь-якій формі, тому дана послуга не може визнаватися фінансовою. Враховуючи викладені обставини суд не вбачає підстав для визнання оспорюваного договору поруки недійсним з зазначених вище підстав. Однак, ст.60 Сімейного кодексу України передбачає, що майно набуте подружжям за час шлюбу, належить дружині та чоловікові на праві спільної сумісної власності, незалежно від того, що один з них не мав з поважної причини самостійного заробітку (доходу). Згідно ст.65 зазначеного кодексу дружина, чоловік розпоряджаються майном, що є об»єктом права спільної сумісної власності подружжя, за взаємною згодою і у разі укладення другим із подружжя без згоди інший має право звернення до суду про визнання цього договору недійсним, якщо він виходить за межі дрібного побутового. З аналізу норм цивільного законодавства вбачається, що правочин вважається дрібним побутовим, якщо він задовольняє побутові потреби особи та стосується предмета, який має невисоку вартість. Таким чином, з урахуванням всіх обставин справи суд приходить до висновку, що при укладенні договору поруки № П-17-2005 від 25.03.2005 р. ОСОБА_2. не виконав вимог передбачених законом щодо надання згоди на його укладення ОСОБА_1., оскільки він виходить за межі дрібного побутового договору і тому є недійсним. На підставі ст. 88 ЦПК України стороні, на користь якої ухвалено рішення, суд присуджує з другої сторони понесені нею і документально підтверджені судові витрати. Ст. 79 ЦПК України визначає , що до судових витрат належать судовий збір та витрати пов'язані із розглядом справи. Оскільки судом задовольняються позовні вимоги ОСОБА_1. з відповідачів підлягають стягнення витрати понесені нею при подані позовної заяви. Керуючись ст.ст.11, 79, 88, 60, 212-215, 367 ЦПК України, ст.ст. 60, 65, 70, 73 Сімейного Кодексу України, суд, - ВИРІШИВ: Позов ОСОБА_1до ОСОБА_2, Товариства з обмеженою відповідальністю в особі філії «Придніпровське регіональне управління» Банку «Фінанси та кредит», Товариства з обмеженою відповідальністю «Баварія-Профіт» про визнання недійсним договору поруки задовольнити. Визнати недійсним договір поруки № П-17-2005 від 25.03.2005 p., укладений між Банком «Фінанси та Кредит», Товариством з обмеженою відповідальністю в особі філії «Придніпровське регіональне управління Банку «Фінанси та Кредит» та ОСОБА_2. Стягнути з ОСОБА_2, Товариства з обмеженою відповідальністю «Баварія-Профіт», Банку «Фінанси та Кредит», Товариством з обмеженою відповідальністю в особі філії «Придніпровське регіональне управління Банку «Фінанси та Кредит» в солідарному порядку на користь ОСОБА_1 8 грн. 50 коп. сплаченого судового збору та 7 грн. 50 коп. витрат на інформаційно-технічне забезпечення розгляду цивільної справи. Рішення може бути оскаржене до апеляційного суду Полтавської області на протязі 20 днів з дня подачі в десятиденний термін заяви про його апеляційне оскарження .

-