Dimonchik77777

-

Число публикаций

35 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя Dimonchik77777

-

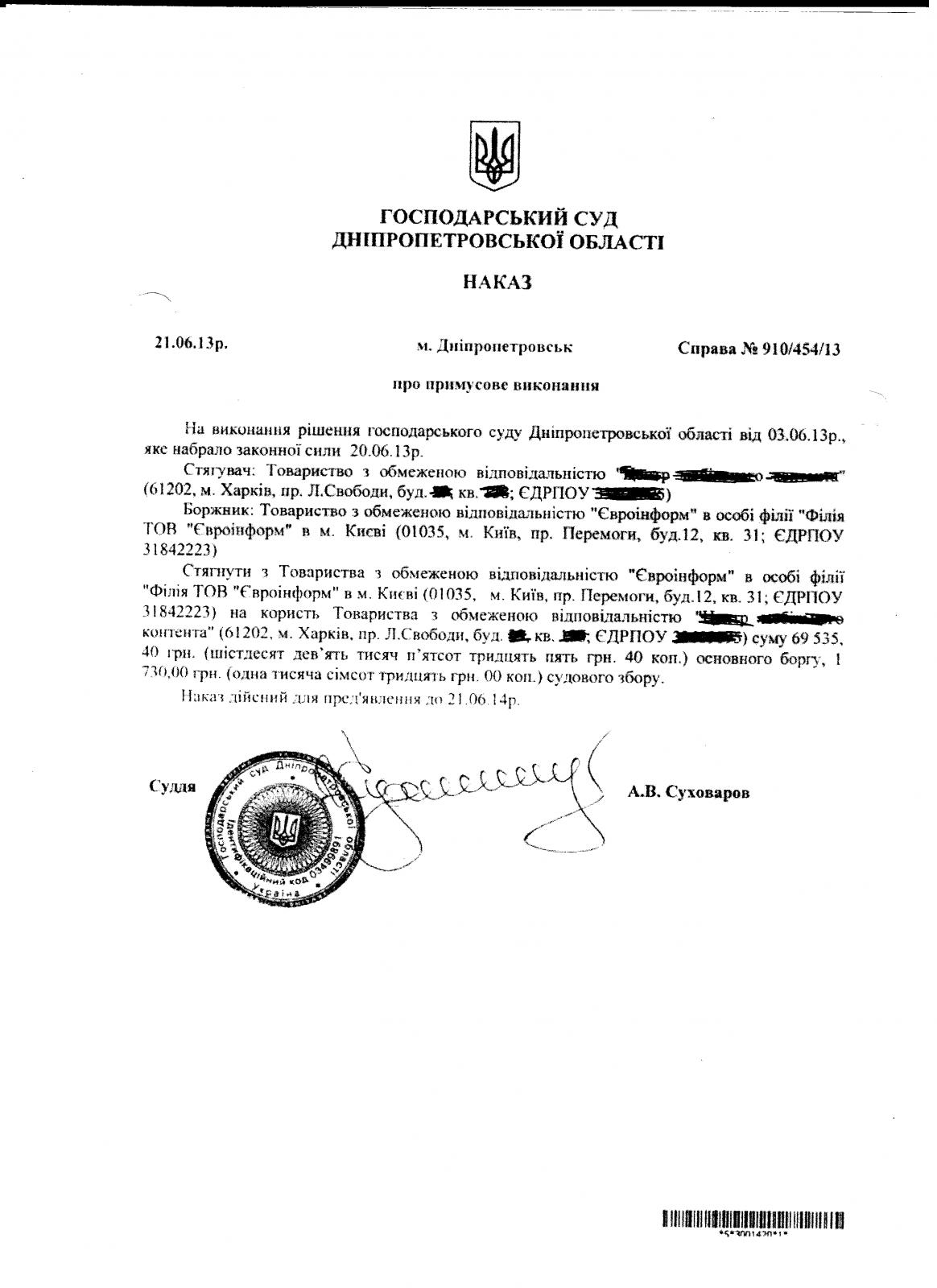

Обратился в ДВС по местунахождения юр. лица в Днепропетровск. Приложил к заявлению извлечение из Гос. реестра в нем видно, что открыта филия - отказали. Пришла постанова об отказе в открытии производства на основании п. 4 ч. 1 ст. 26 Закона Украины "О исполнительном производстве". Понятное дело исполнители пытаются отказать по малейшей формальной возможности. К филии обращаться нет смысла, там уже с десяток исполнительных производств открыто и не один кредитор ни чего не получил. У кого были подобные ситуации??? Поделитесь практикой. Уже два дня по Гос. реестру судебных решений ищу практику - не одного подобного решения.

-

Да, это одно юр. лицо. В Днепропетровске находится ООО "ЕВРОИНФОРМ", в Киеве - его филиал. Да, вы правы долги филиала - долги юр. лица. Есть информация, что у филиала много судебных споров, по которым они должны денег и никто не может получить через ВДВС. В чем там ситуация не знаю, но еще во время нашего сотрудничества с филиалом они не раз меняли расчетные счета. У меня в приказе Хозяйственного суда написано: " Стягнути з ТОВ "Євроінформ" в особі філії "Філія ТОВ "Євроінфом" в м. Києві" (01035, м. Київ, пр. Перемоги, буд. 12, кв. 31, код ЄДРПОУ 31842223) на користь .... Т.е. в приказе указанны реквизиты филии. Если я обращусь в ВДВС по местонахождению ООО "Евроинформ" в город Днепропетровск, не будет ли это поводом для отправки завления в ВДВС в город Киев по местонахождению филии?

-

Здравствуйте, коллеги юристы! Я выиграл суд у контрагента о взыскании суммы задолженности. Контрагент - Филиал "ООО "ЕВРОИНФОРМ", местонахождение город Киев, но суд был в Днепропетровске по местонахождению юридического лица. Вопрос: В какой ВДВС мне обращаться с заявлением о открытии исполнительного производства? По месту нахождения Филиала или юридического лица (ООО)? Я знаю, что у филиала много долгов и забрать деньги будет проблематично, а вот у ООО "ЕВРОИНФОРМ" все хорошо. И мне было бы лучше обратится в ВДВС по месту нахождения ООО. ч. 1 ст. 20 ЗУ "Про виконавче провадження" виконавчі дії провадяться державним виконавцем за місцем проживання, перебування, роботи боржника або за місцезнаходженням його майна. У разі якщо боржник є юридичною особою, то виконання провадиться за місцезнаходженням його постійно діючого органу або майна. Право вибору місця виконання між кількома органами державної виконавчої служби, що можуть вчиняти виконавчі дії з виконання рішення на території, на яку поширюються їх функції, належить стягувачу.

-

как уберечься от описи имущества и возможно ли это?

topic ответил на alyona автора Dimonchik77777 в Юридична консультація - чати з юристом

хіба не має закодавчого обмеження щодо суми боргу для виселення з квартири. По моєму є встановлена сума від якої ВДВС має право накласти стягнення на житло!? -

как уберечься от описи имущества и возможно ли это?

topic ответил на alyona автора Dimonchik77777 в Юридична консультація - чати з юристом

Конечно, первое, что нужно сделать это написать заявление на ознокомление с делом, посмотреть высылались ли повестки, и обратные уведомления о получении, если нет, то это одно из оснований для скасування заочного рішення. Обов'язково треба звернути увагу на стороки позовної давності. Тобто від дня купівлі телефону (у випадку, якщо вона не здійснювала жодної оплати по кредитному договору) до звернення банком до суду повинно пройти менше трьох років, але це у випадку якщо буде можливість оскаржити заочне рішення (тобто воно винесено при не повідомленні сторін будь-яким чином)Може бути варіант, що повідомлення про судове засідання не відправлялись, бо в суду не має коштів для цього. Отже, в цьому випадку можна після скасування заочного рішення ставити перед судом питання про співмірність штрафних санкцій до нанесених збитків. -

Штраф, пеня

topic ответил на gluharenko автора Dimonchik77777 в Юридична консультація - чати з юристом

Конечно ПриватБанк имеет право насчитывать штрафные санкции за не надлежащее выполнение обязательства, но вот в каком размере? Я в такой же ситуации поехал в отделение, где получал кредитную карточку и попросил сделать копию с экземпляра договора. У меня получилось. Это даже не договор, а больше анкета под которой я поставил подпись, но там были прописаны проценты за использование денежных средств, а не штрафные санкции. А в качестве штрафных санкций, естественно только в судебном порядке, могут взыскать дополнительно 500 гривен. Такая ситуация была у меня. -

Процесуальные моменты. Нужна помощь

topic ответил на Dimonchik77777 автора Dimonchik77777 в Юридична консультація - чати з юристом

ну не пройдет, так не пройдет. обжалую по сути в апелляцию, а там посмотрим -

Процесуальные моменты. Нужна помощь

topic ответил на Dimonchik77777 автора Dimonchik77777 в Юридична консультація - чати з юристом

у меня честно говоря сегодня последний срок подачи заявления об отмене заочного решения, поэтому я решил написать о том, что есть основное место работы по которому были не предвиденные обстоятельства, оно действительно так и было, а дозвониться в суд практически не реально, и было, кстати несколько раз когда я приходил, а представитель банка отсутствовал. -

Уважаемые форумчане, у меня сложилась следующая ситуация: банк подал в суд на взыскание задолжености по кредитному договору, банк просит взыскать сумму в размере 17 000 гривен, где тело кредита-7800 грн, проценты - 160 грн, пеня - примерно 8000 грн. Заемщик пошел на соглашение с Банком, сотрудники которого пообещали, что "ты оплати тело кредита, а пеню мы спишем". Естественно в суд заемщик не являлся, хотя был оповещен надлежащим образом. Суд вынес заочное решение на всю сумму. Теперь появились проблемы с банком по поводу списания пени. Осталось два дня на обжалование заочного решения. Поводов просить суд первой инстанции отменить заочное решение - нет, т.к. нужно предоставить доказательства, того что заемщик не явился в суд по уважительным причинам. ст 232 ЦКУ ч.1 Заочне рішення підлягає скасуванню, якщо судом буде встановлено, що відповідач не з'явився в судове засідання та не повідомив про причини неявки з поважних причин і докази, на які він посилається, мають істотне значення для правильного вирішення справи. ч.2 Позивач має право оскаржити заочне рішення в загальному порядку, встановленому цим Кодексом. Я хотел бы обжаловать розмер пени, как лучше поступить попробовать написать заявление об отмене заочного решения сославшись на занятость, естественно, что доказательств предоставить никаких не получится или же сразу же писать жалобу в апеляционный суд??? Но имеем ли право апеляция рассматревать те требования, которые не были заявлены в первой инстанции. У кого какие мнения есть??? Практики подскажите основания для уменьшения пени??? Подскжите основания для отмены заочного решения??? Как лучше будет поступить???

-

консультация

topic ответил на oleg1000 автора Dimonchik77777 в Юридична консультація - чати з юристом

дело в том что без процентов и пени у вас просто не получится погасит сумму задолжености, потому что банк в первую очередь принимает оплату пени и штрафов за просрочку и только потом зачисляет средства в тело кредита, поэтому погасить только тело кредита у вас просто никак не получится. -

Борьба с Приватом по всем фронтам

topic ответил на Dimonchik77777 автора Dimonchik77777 в Юридична консультація - чати з юристом

В моей редакции доп. соглашения написано: " Виклассти договір про іпотечний кредит в наступній редакції..." і в подальшому викладений договір не дуже відрізняється від попереднього лише декількома пунктами, а саме: щодо валюти кредиту, відстоткової ставки і все. -

Борьба с Приватом по всем фронтам

topic ответил на Dimonchik77777 автора Dimonchik77777 в Юридична консультація - чати з юристом

Дайте пожалуйста ссылочку на эту тему. -

Борьба с Приватом по всем фронтам

topic ответил на Dimonchik77777 автора Dimonchik77777 в Юридична консультація - чати з юристом

я Вас не совсем понял, что значит новацию. Обязательство по гривневому кредиту и так прекратились, возникли обязательства по валютному кредиту. " -

Борьба с Приватом по всем фронтам

topic ответил на Dimonchik77777 автора Dimonchik77777 в Юридична консультація - чати з юристом

вы абсолютно правы, я уже сужусь по доп. соглашению. Я на предварительном слушании заявил ходатайство о предоставлении чека о снятии доларов США в сумме 49 000 со счета указаного в договоре. Естественно Приват ни чего не придоставил, но еще пока не было розбирательства по сути, пару раз переносили. Но все усложнилось тем, что приват предоставил заявление подписаное от имени матери, что она якобы просит остаток задолжености пересчитать в долары США, и так же заявление на продажу валюты по каккому то курсу. Естественно это выглялит следующим образом: мать сама обратилась к банку с заявлением, а банк пошел ей на уступки и подписал с ней доп. соглашение, но это я пытаюсь оправергнуть расчитав сумму выплат по валютному кредиту, а она больше дальше по курсу 4,84 почти на 700 гривен. Также я не совсем могу понять каким образом она написала заявление на продажу валюты, ведь на руки то она не получала валюту, и что они могли вообще конвертировать если полученая гривна в сумме 230 000 гривен уже получена при подписании основного договора и потрачена к чему это, и что они там конвертировали???? Также проблема в том, что они то ни разу не написали свои угрозы в письменном виде, они только звонили на телефон, вот поэтому трудно будет доказать, что именно Приват обратился в принудительном порядке изменить гривну на валюту. -

Борьба с Приватом по всем фронтам

topic ответил на Dimonchik77777 автора Dimonchik77777 в Юридична консультація - чати з юристом

да канечно вы все правильно понимаете заставная не менялась, ни каких доп. соглашений к ипотечному договору не подписывалось. т.е. договор ипотеки существует в первичном варианте, который обеспечивал обязательство в гривне. -

Борьба с Приватом по всем фронтам

topic ответил на Dimonchik77777 автора Dimonchik77777 в Юридична консультація - чати з юристом

именно этим я и пытаюсь обоснововать свои исковые требования, а именно: договір іпотеки має похідний характер, тобто ті умови забезпеченням яких був укладений договір іпотеки вже не існують, а отже договір іпотеки втрачає чинність як і ті умови на яких був укладений договір про іпотечний кредит в первинному вигляді. Але я теж розумію, що чогось не вистачає. У когось були подібні справи??? Як воно на практиці відбувається??? -

Борьба с Приватом по всем фронтам

topic ответил на Dimonchik77777 автора Dimonchik77777 в Юридична консультація - чати з юристом

Выкладываю черновой вариант Искового заявления, у кого какие мнения есть, может что то добавить, исправить и вообще имеет ли смысл действовать именно так в этой ситуации??? 11 березня 2008 року між Закритим акціонерним товариством комерційний банк «ПриватБанк» та Царенко Мариною Вікторівною був укладений Договір про іпотечний кредит. Забезпеченням виконання зобов’язання за кредитним Договором виступає іпотека нерухомого майна. Для цього сторони уклали Іпотечний Договір, згідно з яким Царенко Марина Вікторівна, Царенко Георгій Анатолійович (Позивач) передали, а комерційний банк «ПриватБанк» прийняв в іпотеку нерухоме майно житлового призначення, а саме: 3-кімнатну квартиру зі всіма об’єктами функціонально пов’язаними з цим нерухомим майном, що знаходиться за адресою: Харківська обл., місто Харків, вул.. Отакара Яроша, буд.23-А, кв.8. Дана квартира належить на праві спільної часткової власності Царенко Марині Вікторівні та Царенко Георгію Анатолійовичу. З серпня місяця 2010 року на домашню адресу Позивача почали приходити листи від КБ ПАТ «Приватбанк» про те, що якщо не буде сплачена сума заборгованості в розмірі 49505 доларів США та нарахована пеня, то буде розпочато стягнення на предмет іпотеки. Як пізніше було з’ясовано 6 серпня 2008 року Царенко Марина Вікторівна під тиском «ПриватБанку» підписала Додаткову Угоду до Договору про іпотечний кредит, згідно з умовами якої сума боргу 229704 грн була перерахована у 49505 доларів США під 14.04% річних та 3% річних за резервування ресурсів. Хоча Іпотекодавець виступив майновим поручителем зовсім на інших умовах, а саме: Царенко Марина Вікторівна уклала договір про іпотечний кредит за яким їй було надано кредитні кошти у розмірі 230 000 гривень під 15,00% річних. Приведений нижче розрахунок платежів говорить про те, що сума щомісячних видатків Царенко М.В. була збільшена, тобто у Царенко Г.А. збільшився обсяг відповідальності. Розрахунок суми платежів: 1.)Сума щомісячного платежу в гривні під 15% річних дорівнює 3597.27 грн. 2.)Сума щомісячного платежу в доларах США під 14% річних 848.96 по курсу 4.84 грн. за 1 долар США 848.96 $ * 4,84 грн. = 4108,97 грн. (курс НБУ станом на 06.08.2010р., тобто на дату укладення додаткової угоди ) . 4108,97 – 3597,27 = 511,7 грн. На сьогоднішній день суму щомісячного платежу по курсу 8 грн. за 1 долар США складає: 848*8=6784 грн. Перед тим як надавати свою частку квартири у заставу Банку Іпотекодержатель проаналізував всю ситуацію, а саме: рівень платоспроможності Позичальника, урахував всі ризики, проаналізував умови основного зобов’язання, за належне виконання якого він несе відповідальність і надав згоду, яка виразилась у підписанні Договору Іпотеки. Ця згода надавалась спираючись на істотні умови основного зобов’язання. Тобто, договір Іпотеки має похідний характер від основного зобов’язання в Згідно п.2 ч.1 ст.18 Закону України «Про іпотеку» іпотечний договір укладається між одним або декількома іпотекодавцями та іпотекодержателем у письмовій формі і підлягає нотаріальному посвідченню. Іпотечний договір повинен містити такі істотні умови: …зміст та розмір основного зобов'язання, строк і порядок його виконання та/або посилання на правочин, у якому встановлено основне зобов'язання. Відповідно, з підписанням Додаткової угоди ціна кредитного Договору була змінена. Згоди на таку зміну Іпотекодержатель не давав. (договорів про іпотеку, крім оспорюваного, не укладав, також ніяких додаткових угод не підписував) Тобто, ті обставини та умови на які спирався Царенко Г.А. при укладенні договору і передачі своєї частки майна у іпотеку на данний момент вже не існують. Згідно ч. 3. ст.203 ЦК України, волевиявлення учасника правочину має бути вільним і відповідати його внутрішній волі. Згідно Іпотечного договору №HAEEGI0000003988 від 11.03.2008 р. Царенко Георгій Анатолійович передав банку «ПриватБанк» на наступних умовах: Цареко Марина Вікторівна (Позичальник) повинна повернути Іпотекодержателю кредит у розмірі 230000 грн. під 15% річних. Зміна умов основного зобов’язання суперечить внутрішній волі Іпотекодавця, згоди на таку зміну він не давав і тому нести відповідальність за належне виконання зобов’язання він не збирається. Згідно ч.1 ст. 358 ЦКУ право спільної часткової власності здійснюється співвласниками за їхньою згодою. В нашому випадку Царенко Г.А. Ч. 1 ст. 575 ЦК України іпотекою є застава нерухомого майна, що залишається у володінні заставодавця або третьої особи. Згідно ст. 19 ЗУ «Про іпотеку» Зміни і доповнення до іпотечного договору підлягають нотаріальному посвідченню. Відповідні відомості про зміну умов обтяження нерухомого майна іпотекою підлягають державній реєстрації у встановленому законом порядку. Після видачі заставної зміни і доповнення до іпотечного договору і договору, яким обумовлене основне зобов’язання , можуть вноситися лише після анулювання заставної і видачі нової заставної в порядку встановленому частиною четвертою статтею 20 цього закону. Будь-яке збільшення основного зобов’язання або процентів за основним зобов’язання, крім випадків, коли таке збільшення прямо передбачене іпотечним договором, може бути здійснене після державної реєстрації відповідних відомостей про зміну умов обтяження нерухомого майна іпотекою. Тобто до укладення Додаткової угоди, ПриватБанк як заінтересована сторона, яка звернулася до Позичальника з такою пропозицією, повинен був подбати про державну реєстрацію відповідних відомостей щодо зміни умов обтяження нерухомого майна іпотекою, чого зроблено не було. ПРОШУ: 1.Прийняти позовну заяву до розгляду. 2.Визнати Іпотечний Договір від 11.03.2008 р. за №HAEEGI0000003988 укладений між закритим акціонерним товариством комерційний банк «ПриватБанк» недійсним з моменту укладення Додаткової угоди від 06.08.2008р. 3.Зобов’язати приватного нотаріуса Харківського міського нотаріального округу ,Вараксіну Т.Ю. виключити з реєстру іпотек та заборон відчуження запис про іпотеку та заборону відчуження нерухомого майна, що розташовано за адресою: м. Харків, вул. Отакара Яроша б.23-А, кв.8 4.Стягнути з АКБ «ПриватБанк» на користь Царенко Г. А. судові витрати (судовий збір в сумі ____грн.. та витрати на інформаційно – технічне забезпечення розгляду справи в сумі___грн.. ). Додатки: 1. Копія Договору іпотеки № HAEEGI0000003988 від 11.03.2008р. 2. Копія Додаткової угоди від 06.08.2008р. до Договору про іпотечний кредит №HAEEGI0000003988 від 11.03.2008р. 3. Квитанція про оплату судового збору. 4. Квитанція про оплату витрат на інформаційно – технічне забезпечення розгляду справи. 5. Копія позовної заяви для Відповідача -

Здравствуйте, форумчане. У меня сложиласт следующая ситуация: в марте 2008 года был взят кредит в гривне под 15% годовых в Приватбанке, на сумму 230 000грн. кредит целевой, на ремонт квартиры. Ежемесячная выплата на тот момент составляла 3 600 грн. Обеспечением выполнения обязательства выступает ипотека квартиры, собственниками данной квартиры являются сын и мать, которая собственно и брала кредит. Квартира принадлежит на праве общей долевой собственности по 50% у каждого. В июлю месяце этого же года на домашний телефон начали беспокоить сотрудники банка с предложением или же подписать новый договор или же вернуть всю сумму или же они дают месяц на выселение, естественно что если человек 4 месяца назад все таки взял кредит, то у него нет этой суммы. Звонки с угрозами продолжались до тех пор пока у матери не выдержали нервы и она пошла на переговоры с банком, естественно не до чего хорошего для заемщика они не договорились. Мать подписала дополнение к договору по которому оставшаяся сума задолжености была перещитана в долары США под 14% годовых(ежемесячна сумма выплат 800 доларов по курсу 4.84 грн) но даже под этот процент сума выплат увеличилась на 700 гривен не говоря о том, что когда поднялся курс долара эта сумма вообще была увеличина чут ли не вдвое. Я думаю не только наша семья пострадала от кризиса, бизнесс пришлост закрыть, но еще какое то время мы продолжали выплачивать кредит. На данный момент сумма вместе с просрочкой достигла 69 000 доларов, уже и квартира столько не стоит, и не знаем за что хвататься, и естественно, что банк в первую очередь принимает оплату пени и процентов, а потом тело кредита. Я подал иск от матери о признании дополнительного соглашения к договору недействительным. Сейчас идет суд. Вот несколько дней назад пришло письмо от Приватбанка. Содержание письма следующее: если в течении 30 дней не будет оплачен весь долг, то Приват от своего имени может продать квартиру. В договоре есть следующий раздел "Застереження про задоволення вимог Іпотекодержателя": п.1 Іпотекодержатель набуває право на задоволення своїг вимог за рахунок Предмета іпотеки у випадку, якщо у момент настання строку виконання зобовязань , вони не будуть виконані (виконані належним чином) та у випадку, якщо інформація або документи, надані Іпотекодавцями при укладені цього Договору виявляться недостовірними та нідійсними, а також у випадку ... п.2. звернення стягнення за цим Договором здійснюється на підставі цього договору , виконавчого напису нотаріуса або рішенням суду. п.3 Данний пункт Договору є застереженням про задоволення вимог Іпотекодержателя, яке надає право Іпотекодержателю звернути стягнення на Предмет іпотеки, на підставі цього договору шляхом: - продажу від свого імені предмета іпотеки будь якій особі на підставі договору купівлі продажу у порядку встановленому ст. 38 ЗУ "Про іпотеку". Цим договором Іпотекодавці уповноважують Іпотекодержателю подавати та отримувати від імені Іпотекодавців довідки та документи, які необхідні для підготовки предмета іпотеки до продажу, сплачувати всі необхідні платежі, підписати договір купівлі продажу Предмета іпотеки, а також виконувати всі інші дії , які повязані з продажем Предмета іпотеки. У разі продажу Предмета Іпотеки, Іпотекодавці доручають Іпотекодержателю отримати грошові кошти, виручені від продажу та спрямувати їх на погашення витрат Іпотекодержателя та заборгованості за Договором про іпотечний кредит ; - прийняття Предмета іпотеки у власність, в порядку визначеному ст.37 ЗУ "Про іпотеку" При цьому це застереження визначається сторонами як договір про задоволення вимог Іпотекодержателя. подскажите пожалуйста какие шансы признать договор ипотеки недействительным??? И может ли действительно Приват банк продать без моего согласи предмет ипотеки???

-

Решеение то прекрасное, но опять таки, как суд мог применить нору ЗУ "Про ответветственность за несвоевременное выполнение обязательства", ведь в законе четко описано круг субъектов на которых распространяется данная норма:"Цей Закон регулює договірні правовідносини між платниками та одержувачами грошових коштів щодо відповідальності за несвоєчасне виконання грошових зобов'язань. Суб'єктами зазначених правовідносин є підприємства, установи та організації незалежно від форм власності та господарювання, а також фізичні особи - суб'єкти підприємницької діяльності. Дія цього Закону не поширюється на порядок нарахування та сплати пені, штрафних та фінансових санкцій за несвоєчасну сплату податків, податкового кредиту та інших платежів до бюджетів усіх рівнів і позабюджетних фондів, передбачених чинним законодавством України, а також на відносини, що стосуються відповідальності суб'єктів переказу грошей через платіжні системи".

-

Какую пеню и штраф может взыскать банк?

topic ответил на iturup автора Dimonchik77777 в Юридична консультація - чати з юристом

Так дійсно, може цей перерахунок і мав місце, але лише щодо відносин банку і субєкта господарювання, тобто або юр. особи, або ФОП. На споживчі кредити ця норма не розповсюджується. -

примусове списання коштів з карткового рахунку

topic ответил на Dimonchik77777 автора Dimonchik77777 в Юридична консультація - чати з юристом

Спасибо за консультацию, подскажите, в каком законе написано то, что сумма штрафных санкций не может привышать 50% обязательства, это не закон О защите прав потребителей??? -

примусове списання коштів з карткового рахунку

topic ответил на Dimonchik77777 автора Dimonchik77777 в Юридична консультація - чати з юристом

да, договор действительно был, но у меня нет моего екземпляраТ.е. вы хотите сказать, что если в договоре прописано, что банк имеет право в принудительном порядке списывать деньги с других счетов в этом же банке, то они могут это делать свободно и без огроничений (в любом размере)??? -

Здравствуйте, форумчане, у меня следующая ситуация: года три назад еще будучи студентом, я взял кредитную карту в приватбанке, потом через какое то время у меня ее вытащили вместе с кошельком. Я обратился в банк для того, чтобы закрыть. Мне закрыли карту, и сообщили, что существует долг в размере 300 гривен. Прошло два года, мне на телефон позвонил сотрудник приват банка и сообщил о том, что моя задолженость по кредитной карте состовляет 1200 гривен. Я предложил ему погасить задолженость частями за два три раза и действительно хотель это сделать, если бы он не начал разговаривать со мной в грубой форме, пугать судами, на что я ответил, хорошо встретимся в суде. Через месяц, я понимаю, что приват начал списание с моей зарплатной карты. В первый раз в общей сложности он списал около 400 гривен при поступлении на карту 1000 гривен, т.е это почти 50%, еще через месяц при поступлении на карту 1170 гривен, списалось 638 гривен. Вопрос в том имеет ли право банк делать такие списания, если да, то в каком проценте и каким законом регулируется данный вопрос??? Заранне большое спасибо. Если все таки я прав и думаю, что не имеет, даже если в договоре есть подобная оговорка, то я готов судиться с ними.

-

Какую пеню и штраф может взыскать банк?

topic ответил на iturup автора Dimonchik77777 в Юридична консультація - чати з юристом

Вы знаете, я из этой ситуации выйду следующим образом, подам встречный иск там где буду просить признать отдельные пункты договора недействительными, и уже исходя из этого, я так думаю и будет насчитана пеня. Я буду подавать иск по ЗУ "Про захист прав споживачів" это значит, что при подаче иска мне нужно будет заплатить лишь ИТЗ 120 грн и все, можно побороться -

Какую пеню и штраф может взыскать банк?

topic ответил на iturup автора Dimonchik77777 в Юридична консультація - чати з юристом

т.е если я правильно пронял, для того чтобы не платить пеню (в полном объеме) которую хочет взыскать банк, мне нужно для начала признать недействительным пункт договора, а для этого нужно подать встречный иск или же отдельный???? А нельзя ли в возражениях на иск просит признать недействительным этот пункт договора и соответственно высказывать возрожения по поводу такой огромной суммы пени????