aleks_blade

-

Число публикаций

101 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя aleks_blade

-

НБУ розробив низку схем для проблемного позичальника

topic ответил на AntiBank автора aleks_blade в Юридична консультація - чати з юристом

НЕ Верьте ОТП ни грамма.. Предлагайте только свои условия!!! Или приближенные в выгодно-вашим.. Я у них по глупости и доверию сделал реструктуризацию в 2009 году. В оба уха мне кричали мы вам тело кредита добавим в общий остаток а поценты будете платить... В суде оказалось что они добавили не только тело кредита а и проценты в остаток Кредита. теперь я им кроме основного долга еще и реструктуризацию должен, т.к небыло возможности ее платить. так что мсотрите в четвре глаза, а лучше возьмите домой отсканьте и выложите здесь на всеобщее обозрение.. -

Банкиры хотят обирать украинцев до последней нитки — 14.10.2010- В Верховную Раду банкиры обратились с просьбой сохранить для них возможность взыскивать с должников не только залог, но и другое имущество, если стоимость продажи залога оказывается ниже суммы остатка по кредиту. Так у должников предложили забирать не только залог, но и другое имущество. В Верховную Раду банкиры обратились с просьбой сохранить для них возможность взыскивать с должников не только залог, но и другое имущество, если стоимость продажи залога оказывается ниже суммы остатка по кредиту. А вот отменить эту норму предлагается законопроектом «Об аукционах». Ассоциация украинских банков и Украинская национальная ипотечная ассоциация попросили парламент отказаться от подобного шага. У юристов есть аргументы как за исключение этой нормы из Гражданского кодекса, так и за ее сохранение. «Залог обеспечивает исполнение обязательств. Но активы, за некоторым исключением, практически всегда дешевеют со временем, поэтому банк не может покрыть всю сумму кредита с помощью продажи залога, – говорит управляющий партнер юридической фирмы Jurimex Юрий Крайняк. – Деньги дают в долг, и их надо возвращать независимо от того, сколько сейчас стоит залог. Ведь банки не смогут выполнять обязательства по депозитам, а некоторые заемщики могут злоупотреблять такой нормой», передает «Коммерсант-Украина». В то же время юристы признают, что ряд банков сознательно продают залоговое имущество по цене ниже рыночной, нарушая права заемщиков. «Бывает, что банки нарушают закон и продают залог без оценки, ниже рыночной стоимости, – отмечает партнер юрфирмы «Василь Кисиль и партнеры» Юлия Кирпа. – Законопроект об аукционах исключает любые способы взыскания, кроме судебных. Поэтому возникает проблема с удовлетворением требований кредиторов, которым не хватило средств после продажи залога». kp.ua/daily/141010/247897/print/ Вопрос юристам.. Получается что если банк через аукцион продает мое имущество то он не покрыв сумму долга он не может с меня взыскать остаток суммы за счет другого имущества????

-

Вставлю свои 5 копеек т. к кредит тоже в ОТП. схема аннуитент равными платежами... 1. за основу они берут 360 дней по п1 договора, а если посчитать 12 мес по дням, со столбика в додатке, то получается что расчет % на 365 дней. 2. В экселе есть кредитный калькулятор который считает из расчета 365 дней. Так вот мой месячный платеж должен быть на 2$ меньше. 3. Любой кредитный калькулятор из интернета тоже показывае что платеж должен быть на 2$ меньше. 4. Получается что банк нае... меня на процентах и годовой у меня не 14.25, а 14.48%. 5. Гдето уже обсуждалась тема по поводу начисления % и сумма расчета...

-

Исполнительный лист

topic ответил на Scarlett_I автора aleks_blade в Юридична консультація - чати з юристом

А вот мне объясняли что по одному и тому же делу взыскание ДВСом может быть только один раз и просить ДВС опять по тому же обязательству банк не может... -

Лед тронулся, господа присяжные

topic ответил на qwerty автора aleks_blade в Депозитні та кредитні договори

!!!!уже другие основания, не выдача в валюте, а незаконность предмета сделки!!!! а можно поподробнее о чем речь, может я где то-что то пропустил, а то у меня суд в октябре в дополнении к заяве напишу -

Доброе утро. может ли чем то помоч гарантийный лист от банка автосалону при выдаче кредита??? Иск уже в производстве..

-

Добрый день. Думаю что у многих ОТПишников есть договор офердрафта к основному договору. У меня подходит страховка авто но денег страховать к сожалению нету... Исходя из договора если я незастрахую авто в акредитованной компании банка то они включают договор овердрафта и автоматом поднимают % ставку на 4%.. Насколько это законно???

-

Пеня по Хозяйственному кодексу Украины

topic ответил на serega83 автора aleks_blade в Депозитні та кредитні договори

Только консуртировался у своего юриста по этому вопросц.. Если физическое лицо то закон не применяется.... к сожалению. Хотя может кто подправит??? -

Какую пеню и штраф может взыскать банк?

topic ответил на iturup автора aleks_blade в Юридична консультація - чати з юристом

получается что: Відповідно до ч. 6 ст. 232 ГК України нарахування штрафних санкцій за прострочення виконання зобов'язання, якщо інше не встановлено законом або договором, припиняється через шість місяців від дня, коли зобов'язання мало бути виконано. Если в договоре прописано что пеня начисляестя за каждый день в размере 1% и не написано по истечению какого срока просрочки она останавливается начисляться (а банк сам говорит что пеня будет начисляться пока они сами не захотят остановить ее начисление или по окончанию договора) то в СИЛУ вступает выше изложеный закон. Если в договоре прописано что пеня начисляется за каждый день в размере 1% то это рубается в суде вот этим законом Стаття 3. Розмір пені, передбачений статтею 1 цього Закону, обчислюється від суми простроченого платежу та не може перевищувати подвійної облікової ставки Національного банку України, що діяла у період, за який сплачується пеня. ( Стаття 3 із змінами, внесеними згідно із Законом N 2921-III ( 2921-14 ) від 10.01.2002 ) Я правильно понимаю????? -

НУ наверное очень много лишних денег у вас есть вот по этому он и кажется вам вменяемым...А вы платеж реструкткризации просчитывали??? насколько он у вас больше чем положено???? Нехера там он не вменяемый... Я был на встрече с их управляющим в главном офисе....письмо с прошением подал, думаете что мне ответили????? Не платишь у тебя просрочка иди ф сад мы подаем на тебя в суд. Вот и вся помощь заемщику..

-

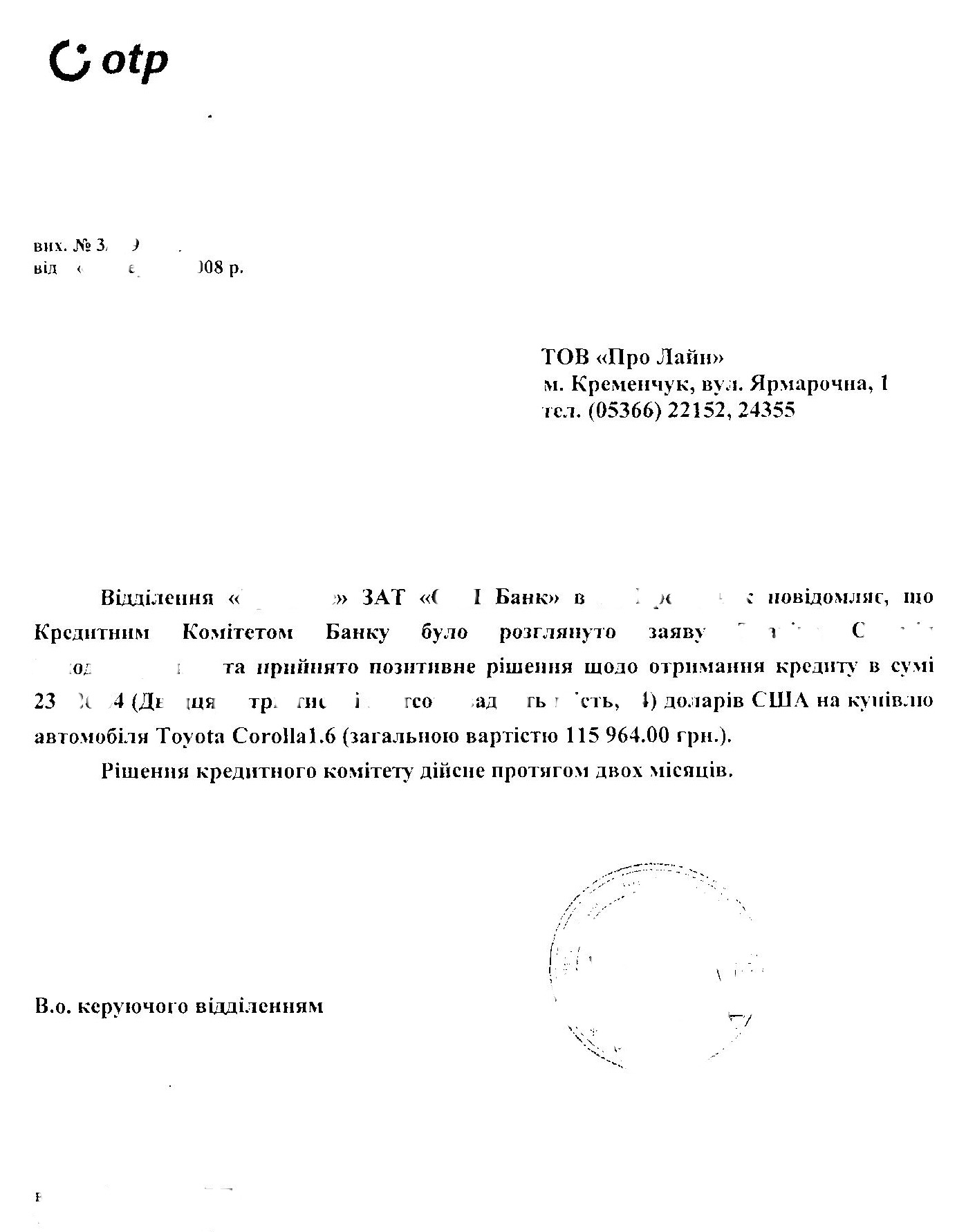

Доброе утро. Вот выкладываю свой встречный иск, который сейчас в суде ПОЗОВНА ЗАЯВА про захист прав споживача. 17 вересня року, між мною (надалі – позивач) та Відкритим акціонерним товариством "ОТП Банк" (надалі – відповідач), в особі , діючого на підставі довіреності був укладений : - кредитний договір №SR- від 17; - договір застави автотранспортного засобу №; - договір про відкриття поточного рахунку; - договір поруки №SR-. Згідно з умовами п.2 кредитного договору відповідач зобов’язався надати позивачу грошові кошти у вигляді валютного кредиту на суму 23 526, 84 доларів США (двадцять три тисячі п’ятсот двадцять шість доларів США 84 центи ) зі строком користування до 17.09.2014р. Одночасно, відповідно до п.3, ч.1 укладеного договору позивач прийняв на себе обов’язок щодо сплати банку процентів за користування кредитом Ануїтентними платежами у розмірі 14,25% відсотків річних Фіксованої ставки щомісячно. Відповідно до ст.509 Цивільного кодексу України зобов'язанням є правовідношення, в якому одна сторона (боржник) зобов'язана вчинити на користь другої сторони (кредитора) певну дію (передати майно, виконати роботу, надати послугу, сплатити гроші тощо) або утриматися від певної дії, а кредитор має право вимагати від боржника виконання його обов'язку. Зобов'язання згідно із ст.ст.11, 509 Цивільного кодексу України, виникають, зокрема, з договору. Згідно із ч.1 ст.1054 Цивільного кодексу України за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти. Згідно кредитної заявки від 17 вересня 2008р ЗАТ «OTP Банк» на поточний рахунок відкритий на ім’я позивача було перераховано грошові кошти в іноземній валюті в сумі 23 526,84 доларів США і з цього ж поточного рахунку були сплачені кошти продавцю - ТОВ Про Лайн згідно договору куплі-продажі №184/040808 від 04 серпня 2008р у суммі 113 964.00 тис. грн. за придбання автомобіля "Тойота – Корола". З метою забезпечення виконання позивачем своїх обов’язків за кредитним договором, між сторонами був підписаний договорів застави автотранспортного засобу № від 17.09.2008р. Статтею 11 Закону України "Про захист прав споживачів", передбачено, що при наданні споживчого кредиту, до кредитних договорів застосовується положення Закону про справедливі умови, перелік яких не є виключним. Як видно із умов типового кредитного договору ОТП банку, позика надавалася мені в доларах США і її повернення також повинно відбуватися в доларах США. Такі умови кредитування були запропоновані мені працівниками банку, які переконали мене в тому, що це вигідніше ніж брати кредит в гривнях, надійно, так як долар США зберігає стабільність вже протягом тривалого часу. При укладанні договору я виходив із того, що працівники банку надають мені реальну і об’єктивну інформацію щодо можливої зміни курсу долару і що держава буде сумлінно виконувати свої зобов’язання щодо стабільності національної валюти закріпленої в ст.99 Конституції України. Поряд з цим, працівники банку не попередили мене, а я, піддавшись на їхні рекламні трюки отримати саме валютний кредит, не оцінив ситуацію в частині незаконності валютних оборудок з мого боку. При наданні валютного кредиту, кредитор повинен був письмово повідомити мене про можливий ризик подорожчання валюти. Він цього не зробив і тим самим порушив ст.11 Закону України " Про захист прав споживачів" та постанову Правління Національного банку України № 168 від 10.05.2007 р. «Про затвердження правил надання банками України інформації споживачеві про умови кредитування та сукупної вартості кредиту». Відповідно до п. 2.1. вказаної Постанови Правління НБУ банки зобов'язані перед укладенням кредитного договору надати споживачеві в письмовій формі інформацію про умови кредитування, а також орієнтовну сукупну вартість кредиту, зазначивши суму кредиту, строк, мету, переваги і недоліки пропонованих схем кредитування. Згідно з п. 2.4. даної Постанови Правління НБУ банки зобов'язані отримати письмове підтвердження споживача про ознайомлення з вищенаведеною інформацією. Я не був повідомлений банком, як того вимагає закон, у письмовій формі під час процесу укладення кредитного договору про можливі ризики в разі можливого різкої зміни валютного курсу. Різка зміна валютного курсу є не на користь позичальника і робить неможливим виконання кредитного договору, але всупереч вимогам закону в письмовому вигляді не повідомили мене про можливість такого ризику, що може розглядатися, як свідоме шахрайство з метою отримання надприбутку. Згідно статті 3 Цивільного кодексу України загальними засадами цивільного законодавства є, зокрема, справедливість, добросовісность та розумність при укладанні договорів. Вимоги справедливості, добросовісності та розумності цивільного законодавства практично виражаються у встановленні його нормами рівних умов для участі всіх осіб у цивільних відносинах, закріпленні можливості адекватного захисту порушених цивільних прав або інтересів В порушення ст.ст.11, 18, 21 Закону "Про захист прав споживачів", та Постанови Правління НБУ, умови кредитного договору є несправедливими, тому що всупереч принципу добросовісності його наслідками є істотний дисбаланс договірних прав та обов’язків на шкоду споживача, зокрема встановлення жорстких зобов’язань споживача, тоді як надання послуги обумовлене лише розсудком виконавця. Аналіз кредитного договору № частині №2 п.2 Права та обов’язки сторін показує, що зіходячи із 4 пунктів та 19 підпунктів, лише 1 пункт та 2 підпункти дають мені якісь права. Всі інші пункти – це або права банку, або мої обов’язки, або відповідальність. Несправедливістю є, зокрема, умови кредитного Договору в частині надання кредиту в доларах США, що передбачає згідно умов кредитного договору у випадку погашення кредиту та сплати відсотків за користування кредитом у доларах США, що є способом зловживання правом, коли всі ризики знецінення національної валюти України шляхом порушення вимог закону Банк покладає, як суб’єкт підприємницької (господарської) діяльності, виключно на Позичальника за кредитним Договором та споживача кредитних послуг, що є грубим порушенням частини 3 статті 13 Цивільного кодексу України. Таким чином, використання Банком долара США, як предмету кредитування за споживчим кредитом, є внесення в кредитний Договір пункт, що значно погіршує становища позичальника, як споживача порівняно з Банком в разі настання певних подій, що дає право для Позичальника відповідно до статті 18 Закону України «Про захист прав споживачів», суб'єкт що надає послуги, не повинен включати у Договори із споживачем умови, які є несправедливими всупереч принципу добросовісності його наслідком є істотний дисбаланс Договірних прав та обов'язків на шкоду споживача. У Договорі не обумовлений порядок дії сторін при настанні форс-мажорних обставин. Однак відповідно до ст.6 ЦК України: "Сторони в договорі не можуть відступити від положень актів цивільного законодавства, якщо в цих актах прямо вказано про це, а також у разі, якщо обов'язковість для сторін положень актів цивільного законодавства випливає з їх змісту або із суті відносин між сторонами ". Тобто положення законодавства щодо дії непереборної сили є обов'язковим для сторін. Ні Клієнт, ні Банк при укладанні договорів не могли знати, що умови зміняться таким чином, що подальше виконання Договорів стане неможливим. Кризові явища призвели до того, що впала ціна і попит на весь вид діяльності у сфері продажів та виготовлення продукції не тільки на території України але й за її межами. Згідно з частиною 1 статті 651 Цивільного кодексу України, зміна договору допускається лише за згодою сторін, якщо інше не встановлено договором або законом. Виняток визначають статтею 652 Цивільного кодексу України, яка передбачає можливість зміни або дострокового розірвання договору з істотними змінами обставин договору, тобто якщо обставини змінилися настільки, що, якби сторони могли це передбачити, вони не укладали б договір, або укладали б його на інших умовах. Частина 2 статті 652 цивільного кодексу України встановлює, що якщо сторони не досягли згоди щодо приведення договору у відповідність з обставинами, які істотно змінилися або про його розірвання, договір може бути розірваний, а з підстав, встановлених частиною четвертою цієї статті, - змінений за рішенням суду на вимогу зацікавленої сторони, за наявності одночасно таких умов: - В момент укладення договору сторони виходили з того, що така зміна обставин не настане; - Зміна обставин зумовлена причинами, які заінтересована сторона не могла усунути після їх виникнення при всій відповідальності, як від неї було потрібно; - Виконання договору порушило б співвідношення майнових інтересів сторін і позбавило б зацікавлену сторону того, на що вона розраховувала при підписанні договору; - Із суті договору або звичаїв ділового обороту не випливає, що ризик зміни обставин несе зацікавлена сторона. Згідно з цими нормами законів можна зробити висновок, що різке підвищення курсу іноземної валюти можна визначити як істотну зміну обставин валютного кредитного договору, оскільки: - На момент укладання договору позичальник виходив з того, що зміни співвідношення національної валюти до іноземних валют не відбудеться, а якщо б останній міг передбачити таку зміну, то він би не став укладати договір на таких умовах і в іноземній валюті, а підписав його в національній валюті, або взагалі не підписував; - Причини падіння курсу національної валюти не можуть бути усунені позичальником при всій його відповідальності, оскільки ці причини не залежать від волі позичальника, тому що пов'язані з об'єктивними змінами ситуації на валютному ринку; - Подальше виконання договору в умовах падіння курсу національної валюти по відношенню до іноземних валют кредиту приведе до явного порушення спів відношення майнових інтересів сторін і позбавить позичальника того, на що він розраховував при підписанні договору. - Із суті договору або звичаїв ділового обороту не виходить, що ризик зміни умов несе зацікавлена сторона. Таким чином, одночасно дотримані всі чотири умови, за яких можливе примусове зміна умов договору за допомогою суду. Вважаю, що буде справедливо, якщо тяжкість світової фінансової кризи ляже не тільки на плечі рядових трудівників і виробників матеріальних цінностей, а й буде розділена між ними та банками. А з позиції Банку очевидно, що він бажає отримати всі свої заплановані прибутки і навіть понад того як пені і штрафів, незважаючи на загальний економічний колапс у світі. Починаючи із листопада 2008 року, економічна і фінансова ситуація в Україні, по незалежних від мене і моєї волі причинах, суттєво змінилася. Така зміна негативно відбилася на моєму фінансовому стані і мені стало складно виконувати свої зобов’язання перед кредитором. Крім того, на день укладання кредитного Договору іноземний курс валюти становив 1 USD = 4,86 грн., та на сьогоднішній день становить 1 USD = 8,01 грн. Отже, існує істотна зміна становища, щодо виконання боргових зобов’язань за кредитним Договором. Тобто з підвищенням курсу іноземної валюти, сума боргу значно зросла, яку мені необхідно сплачувати, в зв’язку із чим значно погіршився мій фінансовий стан. Згідно додатку №1 до кредитного договору, як я вказував вище, переплата по кредиту складала 14,25% або 11 789,12 доларів США. При сьогоднішніх економічно-фінансових умовах, моя переплата по отриманому кредиту збільшується приблизно на 75% і буде складати близько 21 000 доларів США, що є істотною зміною обставин і не відповідає умовам нашого договору якими ми керувалися при його укладанні. На підставі п.7.1 договору, для вирішення питання без судового втручання, щоб зберегти мою платоспроможність, я неодноразово звертався до банку з пропозиціями змінити умови кредитування на взаємовигідних умовах(листи від 19,05,2009р., 05,06,2009р., 16,07,2009р., 14,08,2009р.), приносив довідку про зарплату за останні 6 міс, але кредитор не погодився з моїми пропозиціями, а на мої листи від 16.07.2009р. та 14.08.2009р. я до сьогодні не отримав відповідей. Виходячи з вище вказаного пункт №2 договору суперечить ст.533 Цивільного Кодексу України – грошове зобов’язання має бути виконане у гривнях. Згідно із ст.99 Конституції України грошовою одиницею України є гривня. Якщо у зобов’язанні визначено грошовий еквівалент в іноземній валюті, сума, що підлягає сплаті у гривнях, визначається за офіційним курсом відповідної валюти на день платежу, якщо інший порядок її визначення не встановлений договором або законом чи іншим нормативно - правовим актом. Використання іноземної валюти, а також платіжних документів в іноземній валюті при здійсненні розрахунків на території України за зобов’язаннями допускається у випадках, порядку та на умовах, встановлених законом. Постановою правління Національного банку України №200 від 30.05.2007 р. зареєстрованої в Міністерстві юстиції України 18 червня 2007 року за №656/13923 "Про затвердження Правил використання готівкової іноземної валюти на території України та внесення змін до деяких нормативно-правових актів Національного банку України, регламентовано, що фізичні особи – резиденти можуть використовувати на території України готівкову іноземну валюту як засіб платежу у разі: а) сплати мита, інших податків та зборів (обов’язкових платежів), митних зборів та фінансових санкцій відповідно до митного законодавства України; б) сплати дорожніх зборів і оформлення перевезень негабаритних, великовагових і небезпечних вантажів; в) оплати товарів і послуг у зоні, що звільнена від сплати мита та податків.. Оформлення кредитів та виплата відсотків по них в іноземній валюті резидентами на території України в даному переліку відсутні. В декреті Кабінету Міністрів України "Про систему валютного регулювання і валютного контролю (Відомості Верховної Ради України, 1993, №17 ст.184 зі змінами) визначено, що валюта України є єдиним законним засобом платежу на території України, який приймається без обмежень для оплати будь – яких вимог та зобов’язань, якщо інше не передбачено цим Декретом, іншими актами валютного законодавства України. Статтею 524 Цивільного кодексу України передбачено, що зобов'язання має бути виражене у грошовій одиниці України - гривні. Сторони можуть визначити грошовий еквівалент зобов'язання в іноземній валюті. За приписами ст.35 Закону України „Про Національний банк України” гривня (банкноти і монети) як національна валюта є єдиним законним платіжним засобом на території України, який приймається усіма фізичними і юридичними особами без будь-яких обмежень на всій території України за всіма видами платежів, а також для зарахування на рахунки, вклади, акредитиви та для переказів. Таким чином, єдиним законним засобом платежу, який застосовуюється при проведенні розрахунків між резидентами на території України є гривня. Одночасно, як зазначено вище, сторонам у договорі надано право при визначенні розміру грошових зобов’язань в гривні вказати еквівалент в іноземній валюті, ще не було зроблено позичальником. Частиною 2 ст.189 Господарського кодексу України встановлено, що ціна є істотною умовою господарського договору та зазначається в договорі у гривнях. В іноземній валюті можуть визначатися ціни у зовнішньоекономічних договорах (контрактах) за наявності згоди сторін. Відповідно до ч.2 ст.198 Господарського кодексу України грошові зобов'язання учасників господарських відносин повинні бути виражені і підлягають оплаті у гривнях. Грошові зобов'язання можуть бути виражені в іноземній валюті лише у випадках, якщо суб'єкти господарювання мають право проводити розрахунки між собою в іноземній валюті відповідно до законодавства. Виконання зобов'язань, виражених в іноземній валюті, здійснюється відповідно до закону. Режим здійснення валютних операцій на території України, загальні принципи валютного регулювання, повноваження державних органів і функції банків та інших фінансових установ України в регулюванні валютних операцій, права та обов'язки суб'єктів валютних відносин, порядок здійснення валютного контролю, відповідальність за порушення валютного законодавства передбачені Декретом Кабінету Міністрів України „Про систему валютного регулювання і валютного контролю”, який з урахуванням приписів ст.7 Господарського кодексу України, ст.4 Цивільного кодексу України є одним із джерел регулювання правовідносин у валютній сфері. Під валютними операціями у вказаному Декреті Кабінету Міністрів України розуміються операції, пов'язані з переходом права власності на валютні цінності, за винятком операцій, що здійснюються між резидентами у валюті України; операції, пов'язані з використанням валютних цінностей в міжнародному обігу як засобу платежу, з передаванням заборгованостей та інших зобов'язань, предметом яких є валютні цінності; операції, пов'язані з ввезенням, переказуванням і пересиланням на територію України та вивезенням, переказуванням і пересиланням за її межі валютних цінностей. Надання банком позичальникові грошових коштів (кредиту) у вигляді валютного кредиту у долларах США (в тому числі, оплата процентів за користування кредитом ) за своєю правовою природою є валютною операцією. Одночасно, ст.5 Декрету Кабінету Міністрів України „Про систему валютного регулювання і валютного контролю” передбачено, що валютні операції проводяться на підставі відповідної ліцензії Національного банку України. За приписами ст.14 Господарського кодексу України ліцензія - це документ державного зразка, який засвідчує право суб'єкта господарювання - ліцензіата на провадження зазначеного в ньому виду господарської діяльності протягом визначеного строку за умови виконання ліцензійних умов. Відносини, пов'язані з ліцензуванням певних видів господарської діяльності, регулюються законом. Відповідно до ст.2 Закону України „Про ліцензування певних видів господарської діяльності” ліцензування, в тому числі, банківської діяльності, професійної діяльності на ринку цінних паперів, діяльності з надання фінансових послуг, здійснюється згідно з законами, що регулюють відносини у цих сферах. Згідно із ст.2 Закону України „Про банки та банківську діяльність” документ, який видається Національним банком України в порядку і на умовах, визначених у цьому Законі, на підставі якого банки та філії іноземних банків мають право здійснювати банківську діяльність є банківською ліцензією. Статтею 5 Декрету Кабінету Міністрів України „Про систему валютного регулювання і валютного контролю” передбачено, що на здійснення валютних операцій Національний Банк України видає генеральні та індивідуальні ліцензії. Генеральні ліцензії видаються комерційним банкам та іншим фінансовим установам України, національному оператору поштового зв'язку на здійснення валютних операцій, що не потребують індивідуальної ліцензії, на весь період дії режиму валютного регулювання. Індивідуальні ліцензії видаються резидентам і нерезидентам на здійснення разової валютної операції на період, необхідний для здійснення такої операції. Згідно із п.п. в), г) ч.4 ст.5 Декрету Кабінету Міністрів України „Про систему валютного регулювання і валютного контролю” індивідуальної ліцензії потребують, в тому числі, операції щодо: - надання і одержання резидентами кредитів в іноземній валюті, якщо терміни і суми таких кредитів перевищують встановлені законодавством межі; - використання іноземної валюти на території України як засобу платежу або як застави. Таким чином, враховуючи вищевикладене, надання та одержання кредиту в іноземній валюті, використання іноземної валюти як засобу платежу можливо при дотриманні суб’єктами господарських відносин імперативних вимог законодавства щодо одержання відповідної індивідуальної ліцензії. При цьому, відповідно до ч.5 ст.5 Декрету Кабінету Міністрів України „Про систему валютного регулювання і валютного контролю”, п.1.10 Положення «Про порядок видачі Національним банком України індивідуальних ліцензій на використання іноземної валюти на території України як засобу платежу» одержання індивідуальної ліцензії однією із сторін валютної операції означає також дозвіл на її здійснення іншою стороною або третьою особою, яка має відношення до цієї операції, якщо інше не передбачено умовами ліцензії. При цьому, якщо посилатися на лист Національного банку України №28-313/2178 від 29.05.2001р., за змістом якого на теперішній час здійснення резидентами операцій по наданню та одержанню кредитів в іноземній валюті не потребує індивідуальної ліцензії Національного банку України, прошу суд до уваги не приймати враховуючи, що відповідно до ст.56 Закону України „Про Національний банк України” нормативно-правові акти Національного банку видаються у формі постанов Правління Національного банку, а також інструкцій, положень, правил, що затверджуються постановами Правління Національного банку. Діючим законодавством не встановлено нормативного-правового характеру документів, виданих Національним банком України у вигляді листів. Тобто, лист №28-313/2178 від 29.05.2001р. Національного банку України не є джерелом права та нормативно-правовим актом, який регулює правовідносини в сфері проведення валютних операцій, оскільки носить лише інформативний характер. Якщо на теперішній час обмеження щодо термінів і сум надання та одержання кредитів в іноземній валюті законодавством не встановлені, отримання індивідуальної ліцензії є необхідною умовою для правомірності видачі та одержання кредиту незалежно від суми грошових коштів, які надаються банком, та строку їх повернення позичальником. Проведення розрахунків за кредитним договором, в тому числі, оплата процентів, штрафних санкцій позивачем відповідачу в іноземній валюті також потребує індивідуальної ліцензії Національного банку України. Відповідно до п.3 кредитного договору для розрахунку процентів за користування кредитом буде використовуватись Фіксована процентна ставка що складає 14,25 відсотків річних, в доларах США. Як було встановлено вище відповідно до банківських виписок, кредит в сумі 23 526.84 доларів США. був наданий банком позичальникові в іноземній валюті, внаслідок чого плата за користування кредитом (проценти) також проводилася в доларах США, що підтверджується платіжними квитанціями в іноземній валюті за період з вересня 2008р. по січень 2009р. Приймаючи до уваги, що в договорі визначений обов’язок по оплаті процентів за користування кредитом в іноземній валюті - це потребує наявності індивідуальної ліцензії Національного банку України. Проте, вказана індивідуальна ліцензія у позивача або відповідача відсутня, внаслідок чого використання долару США як засобу платежу за кредитним договором від 17.09.2008р. суперечить приписам п. г) ч.4 ст.5 Декрету Кабінету Міністрів України „Про систему валютного регулювання і валютного контролю” та Положенню «Про порядок видачі Національним банком України індивідуальних ліцензій на використання іноземної валюти на території України як засобу платежу». Щодо положень п.5.4 Інструкції «Про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах», відповідно до яких з поточного рахунку в іноземній валюті юридичних осіб-резидентів за розпорядженням власника рахунку здійснюються операції щодо перерахування грошових коштів для погашення заборгованості за отриманим кредитом в іноземній валюті (в тому числі проценти, комісійні, неустойка), то вказаний нормативно-правовий акт регулює правовідносини, що виникають під час відкриття банками, їх відокремленими структурними підрозділами, які здійснюють банківську діяльність від імені банку, поточних і вкладних (депозитних) рахунків у національній та іноземних валютах суб'єктам господарювання, фізичним особам, іноземним представництвам, нерезидентам-інвесторам, виборчим блокам політичних партій, проте не регулює порядок та умови здійснення валютних операцій. Приймаючи до уваги вищевикладене, з урахуванням змісту кредитного договору № від 17.09.2008р сторони повинні були отримати дві індивідуальні ліцензії: - індивідуальну ліцензію на надання і одержання кредиту в іноземній валюті відповідно до п. в) ч.4 ст.5 Декрету Кабінету Міністрів України „Про систему валютного регулювання і валютного контролю”; - індивідуальну ліцензію на використання іноземної валюти на території України як засобу платежу або як застави відповідно до п. г) ч.4 ст.5 Декрету Кабінету Міністрів України „Про систему валютного регулювання і валютного контролю”. Проте, зазначені індивідуальні ліцензії Відкритим акціонерним товариством "" та мною у встановленому законодавством порядку отримані не були. Наявність у кредитному договорі положень щодо вираження грошових зобов’язань між позивачем та відповідачем в доларах США за відсутності у …..індивідуальної ліцензії на надання кредиту в іноземній валюті, та використанням долару США як засобу платежу за кредитним договором. суперечить приписам ст.99 Конституції України, ст.524 Цивільного кодексу України, ст.ст.189, 198 Господарського кодексу України, ст.3 Декрету Кабінету Міністрів України „Про систему валютного регулювання і валютного контролю”, ст.35 Закону України „Про Національний банк України”. Для надання і одержання резидентами кредитів в іноземній валюті, якщо термін і суми таких кредитів перевищують встановлені законодавством межі та використання іноземної валюти на території України як засобу платежу або як застави видаються індивідуальні ліцензії на здійснення разової валютної операції на період, необхідний для здійснення такої операції. Такої ліцензії у мене немає і не було. Таким чином банк скористався (зловживання) юридичною неінформованістю мене як позичальника, а тому співробітники банку повинні нести всю повноту відповідальності за допущення перерахованих вище порушень чинних законів України. Враховуючи викладене вище, при оформленні та видачі кредиту Відкритим акціонерним товариством "" в іноземній валюті фізичній особі-резиденту України, для проведення розрахунків на території України з резидентами України були порушені: 1) статті 3, 19, 41, 99 Конституції України, 2) статті 524, 533 Цивільного кодексу України, 3) статті 6, 7 Закону України «Про Національний банк України», 4) статті 11, 18 Закону України «Про захист прав споживачів», 5) пункти 2.1., 2.4. Постанови Правління Національного банку України № 168 від 10.05.2007 р. «Про затвердження правил надання банками України інформації споживачеві про умови кредитування та сукупної вартості кредиту». Відповідно до ч.3 ст. 22 Закону України "Про захист прав споживачів", позивачі звільняються від сплати державного мита за позовами, що пов’язані з порушенням їхніх прав. Оскільки кредитний договір укладений між мною як фізичною особою для особистих потреб не пов'язаний з підприємницькою діяльністю або виконанням обов’язків колу малого працівника, я є споживачем банківських послуг, тому при подачі даного позову судовий збір (державне мито) не сплачувався. На підставі викладеного, керуючись Конституцією України, ст.ст.3, 11, 19, 41, 203, 215, 236, 509, 524, 546, 548, 572, 575, 1054 Цивільного кодексу України, ст.ст.14, 174, 173, 193, 524, 533 „Про національний банк України ”, „Про банки та банківську діяльність ”, Декретом Кабінету Міністрів України „Про систему валютного регулювання і валютного контролю ”, Положенням «Про порядок видачі Національним банком України індивідуальних ліцензій на використання іноземної валюти на території України як засобу платежу» , вище керуючись ст.ст.3, п.5 ст.110,118 ЦПК України, ст.ст.651, 652,653 ЦК України, ст.ст.11,18 Закону України "Про захист прав споживачів" п р о ш у : 1. Прийняти цей позов відповідно до статі 110 Цивільного кодексу України та Постанови N 5 від 12.04.96 Пленуму ВЕРХОВНОГО СУДУ УКРАЇНИ: «Відповідно до Закону «Про захист прав споживачів» споживачі за власним вибором звертаються до суду за місцем свого проживання, або за місцем знаходження Відповідача, або за місцем заподіяння шкоди, або за місцем виконання Договору. Жоден із цих Судів не вправі відмовити у прийнятті позовної заяви або переслати її до іншого Суду з мотивів непідсудності; 2. Визнати незаконним дії Відповідача в частині порушення вимог Закону про “Захист прав споживачів”, Конституції України, Цивільного Кодексу України, Закону „Про національний банк України ”, „Про банки та банківську діяльність ”, Декретом Кабінету Міністрів України „Про систему валютного регулювання і валютного контролю”, Положенням «Про порядок видачі Національним банком України індивідуальних ліцензій на використання іноземної валюти на території України як засобу платежу» при укладанні кредитного договору №SR-D05/062/2008 від 17.09.2008р; 3. Визнати недійсним кредитний договір 4. Визнати недійсним договір заставии 5. Зобов’язати відповідача перевести суму кредиту 23 526, 84 доларів США у Національну валюту – гривню, на момент укладання кредитного договору згідно 524 ст. ЦКУ, що складає 113964,00 грн., згідно, та зробити перерахунок грошових коштів з урахуванням сплачених сум.

-

Ну звичайне рішення ,коли взяти аргументи тільки однієї сторони .в даному випадку Позивача. Відповідач,я так зрозумів в суд нез,явився ,а зустрічний позов ,напевно подав не до або під час попереднього засідання,тому його відхилив суд. Цю справи ви програли. Але не варто впадати до вітчаю. Подавайте тепер позовну заяву про визнання недійсним вашого договору с ОТП банком. Цим ви призупините впровадження виконавчих дій,і ,хто знає ,можливо здобудите перемогу в нерівній боротьбі з банком. На цьому сайті ви знайдете всі відповіді. ПОДСКАЖИТЕ КАКОЙ СУД МОЖЕТ ПРИОСТАНОВИТЬ ВПРОВАДЖЕННЯ КАССАЦИОННЫЙ ИЛИ НА МЕСТНОМ УРОВНЕ ТОЖЕ МОЖНО???? По какой статье можно приостановить. В нашем суде лежит иск по потребителям принят к рассмотрению.

-

Специально делал большими потому что качество немного подгулявшее.. А с фотошопом я на ты... прекрасно знаю как эт сделать и так через него чжимал, изначально было по 2.8 мб файл...

-

Во вторник скину свое встречное заявление которое суд 1 инст не принял к делу и выдожу додаток до аппеляции который аппеляция так же неприняла к рассмотрению..

-

Конечноже непредлагали пока сам не прийдешь и не спросишь как там с продвижениями в сторону заемщиков?? Ответ один стандартные кабаловые реструктуризации.. На одну из них повелся... долг только увеличился.. Единственное предложение которым они меня долбили-- продай машину продай машину продай машину...

-

и последние странички.

-

Выкладываю заперечення банка.. Заперечення было подано 27,04 а суд был 29,04.. Интересно каким боком я мог ознакомится с запереченням??? И почему суд его принял ?? и почему меня неознакомил??? Извиняюсь за качество но фоткал с дела.. СЕЙЧАС ГОТОВЛЮ КАССАЦИЮ.... ЕСТЬ КАКИЕ ПРЕДЛОЖЕНИЯ БУДУ ОЧЕНЬ РАД ПОМОЩИ.... МОЖНО НА ПОЧТУ [email protected] что бы враги невидели

-

АПЕЛЯЦІЙНИЙ СУД ПОЛТАВСЬКОЇ ОБЛАСТІ Справа № 22ц – 2562/10 Головуючий по 1-й інстанції: Соболєв В.А. Суддя-доповідач: Пилипчук Л.І. У Х В А Л А ІМЕНЕМ УКРАЇНИ 27 травня 2010 року м.Полтава Колегія суддів судової палати у цивільних справах апеляційного суду Полтавської області у складі: головуючого : судді Дряниці Ю.В., суддів : Пилипчук Л.І., Чернова С.І., при секретарі: Ткаченко Т.І., розглянувши у відкритому судовому засіданні в м.Полтаві справу за апеляційною скаргою ОСОБА_3 на рішення Автозаводського районного суду м.Кременчука від 28 лютого 2010 року по справі за позовом публічного акціонерного товариства ( далі ПАТ) «ОТПбанк» до ОСОБА_3, ОСОБА_4 про стягнення заборгованості за кредитним договором,- в с т а н о в и л а : У жовтні 2009 року ПАБ «ОТП банк» в особі відділення АТ «ОТП Банк» в м.Кременчук звернувся в суд з позовом до ОСОБА_3 і ОСОБА_4 про стягнення в солідарному порядку заборгованості за кредитним договором від 17 вересня 2008 року в сумі 24259,45 доларів США, що в еквіваленті станом на 01.10.2009р. складає 194 172, 64 грн. В рахунок погашення боргу звернути стягнення на автомобіль марки TOYOTA COROLLA , реєстраційний номер НОМЕР_1, 2008 року випуску. Рішенням Автозаводського районного суду м.Кременчука від 18 лютого 2010 року позов ПАБ «ОТП Банк» задоволено. Стягнуто з ОСОБА_3, ОСОБА_4 в солідарному порядку на користь Публічного акціонерного товариства «ОТП Банк» у погашення заборгованості 213341,02 грн., судовий збір в сумі 1700 грн. та витрати на ІТЗ розгляду справи в сумі 120 грн. Звернуто стягнення на предмет застави – автомобіль Toyota Corolla, реєстраційний номер НОМЕР_1, 2008 року випуску, номер кузова НОМЕР_2 , з наданням ПАТ «ОТП Банк» права продажу вищевказаного автомобіля будь-якій особі, в т.ч., надавши право на вчинення всіх необхідних для продажу дій, в т.ч. зняття зазначеного автомобіля з обліку в органах ДАІ України, отримання оригіналів та дублікатів документів на цей легковий автомобіль, номерних знаків, здійснення будь-яких платежів за продавця, необхідних для продажу автомобіля. В апеляційній скарзі ОСОБА_3, посилаючись на порушення норм процесуального і матеріального права, прохав рішення скасувати та направити справу на новий розгляд. Посилався на те, що суд не з»ясував правомірність укладення кредитного договору та нарахування заборгованості у доларах США, тоді як єдиним законним засобом платежу в Україні є гривня. Заслухавши доповідь судді, пояснення осіб, які брали участь у розгляді справи, вивчивши матеріали справи та перевіривши доводи апеляційної скарги, колегія суддів приходить до висновку про відхилення апеляційної скарги з наступних підстав. Судом встановлено і це підтверджується матеріалами справи, що 17 вересня 2008 року між ОСОБА_3 і ЗАТ «ОТП Банк» ( назва якого змінена на ПАТ «ОТП Банк» укладено кредитний договір №CL-D05/062/2008, відповідно до якого банк надав ОСОБА_3 кредит в сумі 23 526, 84 доларів СШ для купівлі автомобіля Toyota Corolla під 14,25 % річних на строк до 17 вересня 2014 року. /а.с.8-10/ Пунктом 3 зазначеного договору передбачена відповідальність позичальника за невиконання або неналежне виконання прийнятих зобов»язань. Зокрема, за порушення зобов»язань повернення кредитних коштів, сплати процентів за користування кредитними коштами у визначені договором строки позичальник зобов»язаний сплатити банку пеню та штраф у розмірі, визначеному договором. Розрахунок заборгованості по кредитному договору, наданий банком, позивачем не спростований та заборгованість складає 24259, 45 доларів США, що в еквіваленті складає 213 341, 02 грн., в тому числі: 181 647,1 грн. основного боргу, 12525,54грн. процентів за користування кредитними коштами за період з 17.02.2009р. по 01.10.2009р.; 18443,38грн. пені; 725грн. штрафу./а.с.20/ Крім того, 17.09.2008р. між банком і відповідачкою ОСОБА_4 укладено договір поруки, згідно якого остання взяла на себе зобов»язання відповідати за повне і своєчасне виконання боржником його зобов»язань за кредитним договором./а.с.17-18/ Відповідно до ст.554 ЦК України у разі порушення боржником зобов»язання, забезпеченого порукою, боржник і поручитель відповідають перед кредитором як солідарні боржники. Поручитель відповідає перед кредитором у тому ж обсязі, що і боржник, включаючи сплату основного боргу, процентів, неустойки, відшкодування збитків. Встановивши , що боржник ОСОБА_3 порушив зобов»язання щодо повернення кредитних коштів, районний суд зробив правильний висновок про стягнення вищезазначеної суми заборгованості з обох відповідачів в солідарному порядку. Для забезпечення виконання зобов»язань по кредитному договору 17 вересня 2008 року між ЗАТ «ОТП Банк» і ОСОБА_5 укладено договір застави автотранспортного засобу, відповідно до якого в заставу переданий легковий автомобіль Toyota, модель Corolla, реєстраційний номер НОМЕР_1, 2008 року випуску, кузов НОМЕР_2./а.с.13-14/. Пунктом 6 договору застави передбачено право заставодержателя на задоволення вимог по кредитних зобов»язаннях відповідача із вартості предмета застави. Відповідно до умов договору застави та на підставі ст.20 Закону України «Про заставу» позивач вправі вимагати звернення стягнення на заставний автомобіль для задоволення вимог по кредитному договору. За таких обставин районний суд прийшов до вірного висновку про звернення стягнення на заставний автомобіль. Доводи апеляційної скарги щодо нікчемності правочину – кредитного договору, предметом якого були грошові кошти в іноземній валюті, - є неспроможними з наступного. Частина 2 статті 192 ЦК України передбачає можливість використання іноземної валюти в Україні у випадках і в порядку, встановлених законом. Відповідно до ч.3 ст.533 ЦК України використання іноземної валюти, а також платіжних документів в іноземній валюті при здійсненні розрахунків на території України за зобов»язаннями допускається у випадках, порядку та умовах, встановлених законом. Статтями 47,49 Закону України «Про банки і банківську діяльність» передбачено здійснення операцій з валютними цінностями на підставі ліцензії НБУ. Зазначену банківську ліцензію позивач має. /а.с.47/ На підставі викладених норм матеріального права, з урахуванням роз»ясень, викладених у п.14 Постанови Пленуму Верховного Суду України №14 від 18 грудня 2009 року «Про судове рішення у цивільній справі», районний суд, задовольняючи позов про стягнення грошових сум, зазначив в рішенні розмір суми, що підлягає стягненню, у грошовій одиниці України – гривні. Таким чином, доводи апеляційної скарги не спростовують правильність висновків районного суду, рішення постановлено з додержанням норм матеріального і процесуального права, тому колегія суддів апеляційну скаргу відхиляє, а рішення залишає без змін. Керуючись ст.ст.303, 304, 307, 308 , 314. 315. 317 ЦПК України, колегія суддів,- у х в а л и л а: Апеляційну скаргу ОСОБА_3 відхилити, а рішення автозаводського районного суду м.Кременчука Полтавської області від 18 лютого 2010 року залишити без змін. Ухвала набирає законної сили з моменту проголошення і може бути оскаржена протягом двох місяців шляхом подання касаційної скарги безпосередньо до Верховного Суду України. СУДДІ: ___________________ _____________________ _______________________ Это решение аппеляции... причем опять же дополнение к аппеляции неприняли (поздно послал), суд неуведомил меня о том что банк подал заперечення....

-

Справа № 2-706/2010 року Р І Ш Е Н Н Я ІМЕНЕМ УКРАЇНИ 18 лютого 2010 року м. Кременчук Автозаводський райсуд м. Кременчука Полтавської області у складі: головуючого судді - Соболєва В.А., при секретарі - Полтавській Є.І., розглянувши у відкритому судовому засіданні в м. Кременчуці справу за позовом Публічного акціонерного товариства “ОТПбанк” до ОСОБА_1, ОСОБА_2 про стягнення заборгованості за кредитним договором, ВСТАНОВИВ: Публічне акціонерне товариство “ОТПбанк” звернулося до суду з позовом до ОСОБА_1, ОСОБА_2 про стягнення заборгованості за кредитним договором, вказуючи, що 17 вересня 2008 року ОСОБА_1 за договором кредиту взяв у банку кредит в сумі 23526 ,84 доларів США на строк до 17 вересня 2014 року зі сплатою процентів за користування кредитом 14,25% річних. ОСОБА_2 17 вересня 2008 року уклала з банком договір поруки, зобов”язалась перед банком відповідати за виконання ОСОБА_1 всіх його зобов”язань у повному обсязі. Свої зобов”язання, передбачені договором, ОСОБА_1 порушив. Позивач просив суд стягнути з відповідачів у солідарному порядку заборгованість в сумі 213341 грн. 02 коп, у повернення судового збору 1700 грн, витрат на інформаційно-технічне забезпечення 120 грн, а всього 215161 грн02 коп., звернути стягнення на заставлений автомобіль. Відповідач ОСОБА_1 просив відмовити у задоволенні позову, ОСОБА_2 в судове засідання не з”явилась, про судове засідання повідомлена належним чином. Представник відповідача ОСОБА_1 – ОСОБА_3 проив відмовити у задоволенні позову. Вислухавши пояснення сторін, вивчивши матеріали справи, суд знайшов позов таким, що підлягає задоволенню. Судом встановлено, що дійсно 17 вересня 2008 року ОСОБА_1 за договором кредиту взяв у банку кредит в сумі 23526 ,84 доларів США на строк до 17 вересня 2014 року зі сплатою процентів за користування кредитом 14,25% річних. ОСОБА_2 17 вересня 2008 року уклала з банком договір поруки, зобов”язалась перед банком відповідати за виконання ОСОБА_1 всіх його зобов”язань у повному обсязі. Свої зобов”язання, передбачені договором, ОСОБА_1 порушив. Згідно зі ст. 1054 ЦК України по кредитному договору банк зобов”язується надати гроші позичальнику в розмірі та на умовах, передбачених кредитним договором, а позичальник зобов”язаний повернути кредит та сплатити відсотки за користування кредитом. Згідно зі ст. 1050 ЦК України, якщо договором встановлений обов”язок позичальника повернути позику частинами ( з розстроченням), то в разі прострочення повернення чергової частини позикодавець має право вимагати дострокового повернення частини позики, зо залишилась та сплати процентів. Відповідно до вимог ст. 526, 625 ЦК України зобов”язання має виконуватись належним чином відповідно до умов договору та вимог Закону, боржник не звільняється від відповідальності за неможливість виконання ним зобов”язання. ПАТ “ОТПБанк” розглядало і пропонувало варіанти реструктуризації, додатковий договір про реструктуризацію відповідачі також не виконали. Крім стягнення суми боргу, на користь банку підлягають стягненню з відповідачів судові витрати та витрати на інформаційно-технічне забезпечення. Керуючись ст. 526, 530,625, 1050, 1054 ЦК України, ст. ст. 213, 215 ЦПК України суд, ВИРІШИВ: Позов Публічного акціонерного товариства “ОТПбанк” задовольнити: стягнути с ОСОБА_1, ОСОБА_2 в солідарному порядку на користь Публічного акціонерного товариства “ОТПбанк”у погашення заборгованості 213341 грн. 02 коп, у повернення судового збору 1700 грн, витрат на інформаційно-технічне забезпечення 120 грн, а всього 215161 грн. 02 коп/ Звернути стягнення на автомобіль Toyota Corolla, держ. № НОМЕР_1, 2008 року випуску, номер кузова № JTNBV56EX03518492, легковий сєдан, свідоцтво про реєстрацію транспортного засобу, серії ВІС 088089, видане Кременчуцьким ВРЕР 17.09.2008 року, який є заставою згідно Договору застави PCL-Д05/062/2008 року, надати ПАТ “ОТПБанк” право продажу вищевказаного автомобіля будь-якій особі покупцеві, в т.ч. надавши право на вчинення всіх необхідних для продажу дій, в т.ч. права зняття зазначеного легкового автомобіля з обліку в органах ДАІ України, отримання оригіналів та дублікатів документів на цей легковий автомобіль, номерних знаків, здійснення будь-яких платежів за продавця, необхідни для продажу легкового автомобіля Заяву про апельційне оскарження рішення суду може бути подано протягом десяти днів з дня його проголошення. Апеляційна скарга на рішення суду подається протягом двадцяти днів після подання заяви про апеляційне оскарження через Автозаводський райсуд м. Кременчука. В разі неподання заяви про апеляційне оскарження рішення набирає чинності після закінчення десятиденного терміну з дня його проголошення, а в разі неподання апеляційної скарги – після закінчення двадцятиденного терміну. Суддя: Это мое решение... Мой встречный иск был отклонен и естественно мои доводы остались при мне...

-

Исполнительная надпись и суд с банком

topic ответил на modus автора aleks_blade в Юридична консультація - чати з юристом

MODUS посмотрите в договоре внимательнее застереження по поводу валютних платежив после пункта 1.11.2 В ДОГОВОРЕ НЕТ ПУНКТА О ТОМ, ЧТО Я НЕСУ ПОЛНУЮ ФИНАНСОВУЮ ОТВЕТСТВЕННОСТЬ ЗА ИЗМЕНЕНИЯ ВАЛЮТНОГО КУРСА пункта нету есть застереження.. ВОт только насколько оно закономерно это застереження??? -

Суд по взысканию задолженности по кредиту

topic ответил на Sergey_B автора aleks_blade в Юридична консультація - чати з юристом

Но ведь исполнительная служба както же определяет срок выплаты и засчет чего выплачивать остаток..Сейчас квартира банку недостанется аж никак даже ее часть, а разве не расписывается остаток на 100000лет с вычетом из зарплаты?? -

Справка о задолженности по кредиту

topic ответил на xronikon автора aleks_blade в Юридична консультація - чати з юристом

А можно немного поподробнее про недействительность ежемесячной комисии?? -

Предоставить врядли наверное смогут, если только в договоре непрописано счто кредит выдается с залучених коштив. Хотя для выдачи кредитов они то и делали что брали займы за бугром..

-

Суд по взысканию задолженности по кредиту

topic ответил на Sergey_B автора aleks_blade в Юридична консультація - чати з юристом

Меня тоже интересует такой же вопрос. У меня машина в кредите в залоге. Поручитеть мама. Квартира приватизирована прописано 4-ро имеем равные доли на квартиру. Но квартира в залоге у другого банка (брат брал кредит за год передомной ). У меня договор до 2014года у брата до 2018.. Может ли банк претендовать на погашение остатка долга через требования отчудить квартиру в счет погашения .. -

Акция протеста

topic ответил на ynona4ka автора aleks_blade в Антиколеторські послуги, допомога позичальникам, повернення депозитів

В отличие от сайта Захиста который потихоньку в обычный форум превращается, здесь действительно водятся люди которых уже достало.. Вопросик А почему Народ необьединяется на пикетирование в киев на 2-3 дня с швырянием камней или лампочек с краской. Я уже готов морально руки поотбивать всем тем чей круг меня в пожизненного должника сделал.. Пока мы с ними лояльно они нас потихоньку поодному сьедают... Смотрим фильмы ЗАКОНОПОСЛУШНЫЙ ГРАЖДАНИН и 9 В СПИСКЕ МЕРТВЫХ.... как раз в тему будут...