izmailka

-

Число публикаций

255 -

Регистрация

-

Последнее посещение

-

Days Won

1

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя izmailka

-

Хорошее решение, но что делать с такими ситуациями когда ПРИВАТ из за юр. лица поручителя менял подсудность и юрисдикцию (ПРИВАТ и АКЦЕНТ БАНК) , рассматривал гражданский суд в Днепре, где заемщик житель Измаила и поручитель Акцент из г. Днепра. Получили решение в апелляции Днепра после отмены заочного , апелляции, кассации о том, что провадження в отношении Акцента закрыть, а с заемщика взыскать. Но для заемщика эта не та подсудность. И была не та с самого начала. Мы писали об этом и 1 инстации, и 2 и 3. И только по второму кругу 2 инстанция убрала Акцент. И что же получается все равно подсудность подменил этот ПРИВАТ, даже если в апелляции Днепра будут закрывать в отношении Акцента, то 1 то все равно рассмотрит по неподсудности по отношения к заемщику. Как быть? прям зла не хватает

-

Вот и ко мне попало дело по Привату с генеральным соглашением о реструктуризацией ранее выданных 4 карточных кредитов. При этом эти кредиты были выданы ФОП Иванову (фамилия для примера) а генеральное соглашение о реструктуризации с физ лицом Ивановым . При этом указано, что все условия ранее заключенных договоров, кроме пункта о реструктуризации остаются неизменными. Т. е. остается неизменным то что кредиты были выданы ФОП. Вот как так? Выданы ФОП а реструктуризованы физ лицом? Подано ходатайство об истребовании этих самых договоров. После этого звонок с банка заемщику, давайте реструктуризуем опять. На предложение обсудить это с юристом Приватбанк ответил отказом. Или с заемщиком без юриста или нет ну "очень выгодной реструктуризации" , об условиях которой ничего не сказано. Что за новый креатив от ПРИВАТБАНКА?

-

Продолжение истории((( Судья вынес решение в пользу банка, а именно обратил взыскание на предмет ипотеки в счет задолженности. НО! На момент вынесения решения срок действия оценки окончен(( На экспертном заключении об оценке стоит срок годности 6 месяцев. Это значит что решение вынесено без правильного указания стоимости ипотеки, так как оценка недействительна. Или я ошибаюсь? ((( Прокомментируйте пожалуйста. И что должна сделать апелляция? Отменить? Или назначить в апелляционном рассмотрении новую оценку?

-

Здравствуйте! Извините что не ответила на вашу просьбу, но у меня не было таких решений. Но я поищу подобные в коллекции судебной практики , которую собираю))) Можете дать свой коментарий в теме

- Показать предыдущие комментарии еще %s

-

С финансовой компанией? все хорошо заключили договор про переуступку и сняли обременения с ипотеки)

-

а !!!! про перерегистрацию в регистрационной? получаем завтра офицально решение ап. суда которым был скасован отказ госрегистратора. И кассация))))

-

Ничего себе. У Вас все даже так?

а можно это самое решение апелляционного суда?

-

Перефрвзирую свой вопрос))) Является ли компания «Укрфинанс» кредитором за собственные деньги, если деньги не давала, а это право кредитора ей перешло по договору переуступки ? И согласно договора за это право обязуются заплатить первистному кредитору только в 2028 году. Получается, что они никому денег не давали своих, и даже не заплатили , за право требования долга. т.е. они спользуют фин. актив других лиц? дело не в неблагополучных заемщиках))))

-

Уважаемые знатоки кредитных споров, особенно из Одесской области, приглашаю к обсуждению вышеуказанной темы. Проблема приобретает ,а вернее приобрела массовый характер. Хочется выработать правильную юр. позицию 1. .С учетом приведенного действующее законодательство разрешает юридическим лицам, не являющимся финансовыми учреждениями, предоставлять процентные денежные займы за счет собственных средств. Такая операция не будет считаться кредитом. Относительно наличия лицензии: согласно пунктам 3 и 4 [части 1] статьи 34 Закона лицензированию подлежат предоставление финансовых кредитов за счет привлеченных средств и/или деятельность по предоставлению каких-либо финансовых услуг, предусматривающих прямое или опосредованное привлечение финансовых активов от физических лиц. Следовательно, если предоставление процентного денежного займа за собственный счет не сопровождается прямым или опосредованным привлечением средств или иных финансовых активов от других лиц, то такая операция не требует получения лицензии. (Письмо, Государственный комитет Украины по вопросам регуляторной политики и предпринимательства, от 17.11.2006, № 8287 "Относительно права юридического лица, не являющегося финансовым учреждением, предоставлять за собственный счет денежный заем под процент и в соответствии со статьей 1057 Гражданского кодекса Украины коммерческий кредит в виде аванса (предварительной оплаты) за ценные бумаги, приобретаемые им за денежные средства непосредственно у профессионального торговца ценными бумагами") 2. Под финансовыми активами согласно ст. 1 Закона «О финансовых услугах и государственном регулировании рынков финансовых услуг» понимаются исключительно денежные средства, ценные бумаги, права требования долга и долговые обязательства. Является ли для компании «Укрфинанс» право требование по договору переуступке привлеченными средствами. Если они это право приобрели, но согласно договору оплатить должны в 2028 году. Т. Е. они, «Укрфинанс» выступают кредиторами заемщика по договору последнего с «Мигфинансами» не за свои средства? И нужно ли компаниям с таким видом деятельности регистрироваться в реестре фин. предприятий?

-

Да решения просто носят массовый характер. Заемные? А они говорят нет!! А переуступка друг другу? Если Мигфинанс переуступил Укрфинансам с условием, что Укрфинанс оплатит за переуступленное право до 2028 года, то Укрфинанс является новым кредитором, который не за свои деньги прокредитовал заемщика. Ведь они даже Мигфинансу денег не заплатили (в 2028 году) не говоря уже о заемщике(((( Просто возмущает, что кто то из Хантымансийска может безнаказанно осуществлять незаконную деятельность. Может в СБУ написать заявление?

-

ЗВІТ СФОРМОВАНО В СИСТ ЕМІ YOUCONT ROL 0 800 309 077 youcontrol.com.ua [email protected] Ува га ! А НАЛ ІЗ КОМПА НІЇ: Да ні з мінюються щоде нно. Т ОВАРИСТ ВО З ОБМЕЖЕНОЮ ВІД ПОВІДАЛЬНІСТ Ю "УКРФІНАНС" А КТУАЛ ЬНО НА 1122..0066..22001166 ДОСЬЄ Актуально на 12.06.2016, 12:39:06 Статус юридичної особи Не перебуває в процесі припинення Код ЄДРПОУ 39762554 Дата реєстрації 23.04.2015 (1 рік 1 місяць) Контактна інформація 68600, Одеська обл., місто Ізмаїл, ПРОСПЕКТ СУ ВОРОВА, будинок 60, офіс 18 Тел: +380974331903, +380937147979 У повноважені особи ЯКОВЕНКО ЛЮДМИЛА ІЛЛ ІВНА - керівник з 16.04.2015 (НЕ МАЄ) ЯКОВЕНКО ЛЮДМИЛА ІЛЛ ІВНА - підписант з 16.04.2015 (НЕ МАЄ) Види діяльності 46.19 діяльність посередників у торгівлі товарами широкого асортименту 82.99 надання інших допоміжних комерційних послуг, н. в. і. у. 47.19 інші види роздрібної торгівлі в неспеціалізованих магазинах 64.92 інші види кредитування (основний) 64.99 надання інших фінансових послуг (крім страхування та пенсійного забезпечення), н. в. і. у. Перелік засновників юридичної особи МАРЧЕНКО ВІТАЛІЙ СЕРГІЙОВИЧ Адреса засновника: 628600, Росія, Т юменська область, Ханти-Мансійський автономний округ - Югра, місто Нижньовартовськ, ж/п М.Ж .К., буд инок 2, квартира 5, РОСІЙСЬКА Ф ЕД ЕРАЦІЯ Розмір внеску до статутного фонду (грн.): 9000.00 Я КОВЕНКО Л ЮД МИЛА ІЛЛІВНА Адреса засновника: 68600, Одеська обл ., місто Ізмаїл, ВУЛ ИЦЯ МОЛОД ІЖ НА, буд инок 66-Б Розмір внеску до статутного фонду (грн.): 1000.00 КІНЦЕВИЙ БЕНЕФ ІЦІАРНИЙ ВЛАСНИК (КОНТ РОЛ ЕР) - МАРЧЕНКО ВІТАЛІЙ СЕРГІЙОВИЧ, РОСІЙСЬКА Ф ЕД ЕРАЦІЯ, 67 11 200757, РОСІЯ, Т ЮМЕНСЬКА ОБЛАСТ Ь, ХАНТ И-МАНСІЙСЬКИЙ АВТОНОМНИЙ ОКРУГ - ЮГРА, МІСТО НИЖ НЬОВАРТОВСЬК, Ж/П М.Ж .К., БУД ИНОК 2, КВАРТ ИРА 5 КІНЦЕВИЙ БЕНЕФ ІЦІАРНИЙ ВЛАСНИК (КОНТ РОЛ ЕР) - Я КОВЕНКО Л ЮД МИЛА ІЛЛІВНА, , ОД ЕСЬКА ОБЛАСТ Ь, МІСТО ІЗМАЇЛ, ВУЛ ИЦЯ МОЛОД ІЖ НА, БУД ИНОК 66-Б Розмір статутного капіталу (грн) 10000.00 ----------------------- Page 2----------------------- 2/4 Дата закінчення формування статутного 20.04.2015 капіталу Місцезнаходження реєстраційної справи Ізмаїльська районна державна адміністрація Дата та номер запису про взяття та зняття з ГОЛОВНЕ УПРАВЛІННЯ РЕГІОНАЛ ЬНОЇ СТАТ ИСТ ИКИ обліку, назва та ідентифікаційні коди органів Ідентифікаційний код органу: 21680000 статистики, Міндоходів, Пенсійного фонду Дата взяття на облік: 24.04.2015 У країни, в яких юридична особа перебуває на IЗМАЇЛ ЬСЬКА ОД ПI ГУ ДФС В ОД ЕСЬКIЙ ОБЛАСТ I обліку Ідентифікаційний код органу: 39639539 Відомості про відомчий реєстр: (дані про взяття на облік як платника податків); Дата взяття на облік: 23.04.2015 Номер взяття на облік: 150215055870 IЗМАЇЛ ЬСЬКА ОД ПI ГУ ДФС В ОД ЕСЬКIЙ ОБЛАСТ I Ідентифікаційний код органу: 39639539 Відомості про відомчий реєстр: (дані про взяття на облік як платника єдиного внеску); Дата взяття на облік: 23.04.2015 Номер взяття на облік: 10000000386763 Дані про реєстраційний номер платника 10000000386763 єдиного внеску Дані про клас професійного ризику виробництва 5 платника єдиного внеску за основним видом його економічної діяльності ЛІЦЕНЗІЇ Актуально на 12.06.2016 Ліцензій не знайдено ІНФОРМАЦІЯ ПРО ПЛАТ НИКА ПОДАТ КІВ Актуально на 29.04.2016, 22:33:09 Реєстр платників ПДВ Інформація про особу відсутня в базі Анульована реєстрація платників ПДВ Інформація про особу відсутня в базі Дізнайся більше про свого бізнес-партнера Станом на 01.06.2016 Перебуває на обл іку в органах доход ів та зборів Стан розрахунків платника податків з Станом на 08.06.2016 бюджетом Платник податків не має податкового боргу Реєстр платників єдиного податку Інформація про особу відсутня в базі ----------------------- Page 3----------------------- 3/4 СУДОВА ПРАКТ ИКА Актуально на 12.06.2016, 12:39:06 08.04.2016 Рішення Цивіл ьне 502/2426/15-ц 09.03.2016 Рішення Цивіл ьне 492/1509/15-ц 05.01.2016 Рішення Цивіл ьне 500/6051/15-ц 17.12.2015 Рішення Цивіл ьне 500/6070/15-ц 25.11.2015 Рішення Цивіл ьне 497/2385/15-ц Всього 9 ОФІЦІЙНІ ПОВІДОМЛЕННЯ Актуально на 11.06.2016 23.04.2015 Повідомлення про проведення державної реєстрації юрид ичної особи Всього 1 ІСТ ОРІЯ ЗМІН Контактна інформація (всього 0 змін) Актуальні дані 68600, Одеська обл., місто Ізмаїл, ПРОСПЕКТ СУ ВОРОВА, будинок 60, офіс 18 Тел: +380974331903, +380937147979, Уповноважені особи За 1 рік 1 місяць 27 д нів ная вної звітності змінилося 1 керівник у серед ньому кожні 1 рік 1 місяць 27 д нів 16.04.2015 ЯКОВЕНКО ЛЮДМИЛА ІЛЛ ІВНА (обіймав посаду 1 рік 1 місяць 27 днів) Вид и д іял ьності (всього 0 змін) Актуальні дані 64.92 інші види кредитування ----------------------- Page 4----------------------- 4/4 Перел ік засновників (учасників) юрид ичної особи (всього 0 змін) Актуальні дані МАРЧЕНКО ВІТАЛ ІЙ СЕРГІЙОВИЧ Розмір внеску в статутний фонд : 9000.00 ЯКОВЕНКО ЛЮДМИЛА ІЛЛ ІВНА Розмір внеску в статутний фонд : 1000.00 Статутний фонд за 0 років 0 місяців 0 д нів Актуальні дані 10000.00 ЗВІТ СФОРМОВАНО В СИСТ ЕМІ YOUCONT ROL 0 800 309 077 youcontrol.com.ua [email protected]

-

Вот данные про них: ЗВІТ СФОРМОВАНО В СИСТ ЕМІ YOUCONT ROL 0 800 309 077 youcontrol.com.ua [email protected] Ува га ! А НАЛ ІЗ КОМПА НІЇ: Да ні з мінюються щоде нно. Т ОВАРИСТ ВО З ОБМЕЖЕНОЮ ВІД ПОВІДАЛЬНІСТ Ю "МІГФІНАНС" А КТУАЛ ЬНО НА 1122..0066..22001166 ДОСЬЄ Актуально на 12.06.2016, 12:22:16 Статус юридичної особи Не перебуває в процесі припинення Код ЄДРПОУ 38383995 Дата реєстрації 23.10.2012 (3 роки 7 місяців) Контактна інформація 61105, Харківська обл., місто Харків, ПРОСПЕКТ ГЕРОЇВ СТАЛ ІНГРАДА, будинок 7 Тел: 0677080940 У повноважені особи ЯРЕМЕНКО ЮРІЙ БОРИСОВИЧ - керівник з 23.10.2012 ЯРЕМЕНКО ЮРІЙ БОРИСОВИЧ - підписант з 23.10.2012 ВОВК ТЕТЯНА ВОЛОДИМИРІВНА - підписант з 15.04.2016 (Має право без довіренності виконувати дії від імені товариства,у тому числі підписувати договори.) ШИНКАРЬОВА ФЛОРІЯ ДМИТРІВНА - підписант з 15.04.2016 (Має право без довіренності виконувати дії від імені товариства,у тому числі підписувати договори.) Види діяльності 46.19 діяльність посередників у торгівлі товарами широкого асортименту 82.99 надання інших допоміжних комерційних послуг, н. в. і. у. 47.19 інші види роздрібної торгівлі в неспеціалізованих магазинах 64.99 надання інших фінансових послуг (крім страхування та пенсійного забезпечення), н. в. і. у. (основний) 68.20 надання в оренду й експлуатацію власного чи орендованого нерухомого майна ----------------------- Page 2----------------------- 2/5 Перелік засновників юридичної особи Д ІКМАРОВ Д МИТ РО ГЕРМАНОВИЧ Адреса засновника: Т юменська обл .,Ханти-мансійський автономний округ- югра,г.Нижнєвартовськ,вул .Спортивна,буд .13,корп.4,кв.129, РОСІЙСЬКА Ф ЕД ЕРАЦІЯ Розмір внеску до статутного фонду (грн.): 9000.00 ЯРЕМЕНКО ЮРІЙ БОРИСОВИЧ Адреса засновника: 61171, Харківська обл ., місто Харків, Ф рунзенський район, ВУЛ ИЦЯ КОРЧАГІНЦІВ, буд инок 1, квартира 545 Розмір внеску до статутного фонду (грн.): 1000.00 КІНЦЕВИЙ БЕНЕФ ІЦІАРНИЙ ВЛАСНИК (КОНТ РОЛ ЕР) - Д ІКМАРОВ Д МИТ РО ГЕРМАНОВИЧ, , ХАРКІВСЬКА ОБЛ . М.ХАРКІВ, КИЇВСЬКИЙ Р-Н ВУЛ .СТАРОВА БУД .82 Б КІНЦЕВИЙ БЕНЕФ ІЦІАРНИЙ ВЛАСНИК (КОНТ РОЛ ЕР) - ЯРЕМЕНКО ЮРІЙ БОРИСОВИЧ, , ХАРКІВСЬКА ОБЛ . М.ХАРКІВ Ф РУНЗЕНСЬКИЙ Р-Н ВУЛ .КОРЧАГІНЦІВ БУД .1 КВ.545 Розмір статутного капіталу (грн) 10000.00 Дата закінчення формування статутного 23.10.2012 капіталу Місцезнаходження реєстраційної справи Департамент реєстрації Харківської міської ради Дата та номер запису про взяття та зняття з ГОЛОВНЕ УПРАВЛІННЯ РЕГІОНАЛ ЬНОЇ СТАТ ИСТ ИКИ обліку, назва та ідентифікаційні коди органів Ідентифікаційний код органу: 21680000 статистики, Міндоходів, Пенсійного фонду Дата взяття на облік: 24.10.2012 У країни, в яких юридична особа перебуває на СХIД НА ОБ'ЄД НАНА Д ЕРЖАВНА ПОДАТ КОВА IНСПЕКЦIЯ М.ХАРКОВА обліку ГОЛОВНОГО УПРАВЛIННЯ ДФС У ХАРКIВСЬКIЙ ОБЛАСТ I(КОМIНТ ЕРНIВСЬКИЙ РАЙОН) Ідентифікаційний код органу: 39858581 Відомості про відомчий реєстр: (дані про взяття на облік як платника податків); Дата взяття на облік: 24.10.2012 Номер взяття на облік: 31152 СХIД НА ОБ'ЄД НАНА Д ЕРЖАВНА ПОДАТ КОВА IНСПЕКЦIЯ М.ХАРКОВА ГОЛОВНОГО УПРАВЛIННЯ ДФС У ХАРКIВСЬКIЙ ОБЛАСТ I(КОМIНТ ЕРНIВСЬКИЙ РАЙОН) Ідентифікаційний код органу: 39858581 Відомості про відомчий реєстр: (дані про взяття на облік як платника єдиного внеску); Дата взяття на облік: 24.10.2012 Номер взяття на облік: 7932 Дані про реєстраційний номер платника 7932 єдиного внеску Дані про клас професійного ризику виробництва 5 платника єдиного внеску за основним видом його економічної діяльності ЛІЦЕНЗІЇ Актуально на 12.06.2016 Ліцензій не знайдено ----------------------- Page 3----------------------- 3/5 ІНФОРМАЦІЯ ПРО ПЛАТ НИКА ПОДАТ КІВ Актуально на 12.06.2016, 12:22:28 Реєстр платників ПДВ Інформація про особу відсутня в базі Анульована реєстрація платників ПДВ Інформація про особу відсутня в базі Дізнайся більше про свого бізнес-партнера Станом на 01.06.2016 Перебуває на обл іку в органах доход ів та зборів Стан розрахунків платника податків з Станом на 08.06.2016 бюджетом Платник податків не має податкового боргу Реєстр платників єдиного податку Інформація про особу відсутня в базі СУДОВА ПРАКТ ИКА Актуально на 12.06.2016, 12:22:17 06.05.2016 Ухвала Цивіл ьне 645/4457/14-ц 06.05.2016 Ухвала Цивіл ьне 645/4457/14-ц 26.11.2015 Рішення Цивіл ьне 695/2994/15-ц 17.11.2015 Рішення Цивіл ьне 492/2039/14-ц 25.06.2015 Рішення Цивіл ьне 521/21081/14-ц Всього 58 ОФІЦІЙНІ ПОВІДОМЛЕННЯ Актуально на 11.06.2016 23.10.2012 Повідомлення про проведення державної реєстрації юрид ичної особи Всього 1 ----------------------- Page 4----------------------- 4/5 ІСТ ОРІЯ ЗМІН Контактна інформація (всього 2 зміни) Актуальні дані 61105, Харківська обл., місто Харків, ПРОСПЕКТ ГЕРОЇВ СТАЛ ІНГРАДА, будинок 7 Тел: 0677080940, 12.11.2013 Харківська обл., М.Харків, просп. Героїв Сталінграда, буд .7 24.10.2012 М.ХАРКIВ, КОМIНТЕРНIВСЬКИЙ Р-Н ПРОСП. ГЕРОЇВ СТАЛ IНГРАДА БУД. 7 Уповноважені особи За 3 роки 7 місяців 20 д нів ная вної звітності змінилося 1 керівник у серед ньому кожні 3 роки 7 місяців 20 д нів 23.10.2012 ЯРЕМЕНКО ЮРIЙ БОРИСОВИЧ (обіймав посаду 3 роки 7 місяців 20 днів) Вид и д іял ьності (всього 0 змін) Актуальні дані 64.99 надання інших фінансових послуг (крім страхування та пенсійного забезпечення), н. в. і. у. Перел ік засновників (учасників) юрид ичної особи (всього 1 зміна) Актуальні дані ДІКМАРОВ ДМИТРО ГЕРМАНОВИЧ Розмір внеску в статутний фонд : 9000.00 ЯРЕМЕНКО ЮРІЙ БОРИСОВИЧ Розмір внеску в статутний фонд : 1000.00 24.10.2012 ДІКМАРОВ ДМИТРО ГЕРМАНОВИЧ Розмір внеску в статутний фонд : 3000.00 КРІВОНОГІХ ВІТАЛ ІЙ ЮРІЙОВИЧ Розмір внеску в статутний фонд : 3000.00 ЛАПАЙ ВАЛЕРІЙ ВОЛОДИМИРОВИЧ Розмір внеску в статутний фонд : 3000.00 ЯРЕМЕНКО ЮРІЙ БОРИСОВИЧ Розмір внеску в статутний фонд : 1000.00 ----------------------- Page 5----------------------- 5/5 Статутний фонд за 3 роки 7 місяців 19 д нів 24.10.2012 10000.00 ЗВІТ СФОРМОВАНО В СИСТ ЕМІ YOUCONT ROL 0 800 309 077 youcontrol.com.ua [email protected]

-

Кто сталкивался???? Что за ТОВ с россиянами в учредителях? Ситуация в следующем: попался кредит, выданный ТОВ Мигфинанс" ( адрес Харьков) заемщику в 2014 году. Кредит быстрый без справуи о доходах в сумме 2500, через 6 месяцев 3200 вернуть , под 2 % в день, по 2% пени в день. Заемщик не возвращает, ТОВ "Мигфинанс" переуступает право требования ТОВ "Укрфинанс" (адрес Измаил" ) ТОВ Укафинанс подает в суд иск о взыскании долга в сумме 180 000 грн. в 2016 году. При этом первоночально Мигфинанс выдало 2500 грн!!!! В суд представляются договора -ПОЗИКІ!!!! представитель говорит что для позики лицензия не нужна, При этом указанный вид деятельности обеих компаний : 64.99 надання інших фінансових послуг (крім страхування та пенсійного забезпечення), н. в. і. у. Розмір статутного капіталу (грн) в обеих компаниях - 10000.00 грн. В обеих засновником с внеском в 9 000, грн является граждане из Т юменська обл .,Ханти-мансійський автономний округ- югра,г.Нижнєвартовськ,, РОСІЙСЬКА Ф ЕД ЕРАЦІЯ Розмір внеску до статутного фонду (грн.): 9000.00 Это что за кадры из Хантымансийска осуществляют финансовые услуги в украине с такими условиями 730 % пени!!!!! без лицензии и регистрации в реестре фин. установ!!! утверждая, что на позику не распрастряняются нормы права для кредитов!!!!! Реестр полон решений в их пользу!!! Я считаю, что и регистрация в реестре фин. установ и лицензия на кредиты нужна. Как они могут выдаватьтакое колличество кредитов с уставным фондом 10000 не напривлеченных средствах. фінансова установа - юридична особа, яка відповідно до закону надає одну чи декілька фінансових послуг, а також інші послуги (операції), пов'язані з наданням фінансових послуг, у випадках, прямо визначених законом, та внесена до відповідного реєстру в установленому законом порядку. фінансовий кредит - кошти, які надаються у позику юридичній або фізичній особі на визначений строк та під процент; 4) фінансові активи - кошти, цінні папери, боргові зобов'язання та право вимоги боргу, що не віднесені до цінних паперів; 5) фінансова послуга - операції з фінансовими активами, що здійснюються в інтересах третіх осіб за власний рахунок чи за рахунок цих осіб, а у випадках, передбачених законодавством, - і за рахунок залучених від інших осіб фінансових активів, з метою отримання прибутку або збереження реальної вартості фінансових активів; Фінансовими вважаються такі послуги: 6) надання коштів у позику, в тому числі і на умовах фінансового кредиту; 3. Надавати фінансові кредити за рахунок залучених коштів має право на підставі відповідної ліцензії лише кредитна установа. 1. Юридична особа, яка має намір надавати фінансові послуги, зобов'язана звернутися до відповідного органу державного регулювання ринків фінансових послуг протягом тридцяти календарних днів з дати державної реєстрації для включення її до державного реєстру фінансових установ. Правомерно ли их утверждение, что предоставляемая ими позика по договору позики не являеься кредитом?

-

Срок и способ предьявление требования кредитора к наследнику

topic ответил на izmailka автора izmailka в Юридична консультація - чати з юристом

Решение Измаильского суда после долгих дебатов и нахождения судей в совещательной было оставлено в силе апелляционным судом Одесской области. Пока в реестре его нет. -

ситуация в следующем. клиентка взяла в займ по расписке 1 мил. грн. в обеспечении этих обязательств бул заключен договор ипотеки . предмет ипотеки магазин. в договоре ипотеки пункт - при невыполнении обязательств по договору право собственности на предмет ипотеки переходит к ипотекодержателю в установленном законом порядке. ВСЕ. это весь текст ипотечной оговорки . Нотариусом был наложен запрет на отчуждение Письмо ей присылали, но она его проигнорировала. Дальше он он обратился к госрегистратору. в январе 2014 .какой порядок действовал? за 2011 был отменен в 2013.

-

куда сюда? как разобраться в этих порядках регистрации? в моем случае регистрация приходила в 2014, но этот порядок был был отменен в 2013?

-

А если регистрацию права собственности по ипотечной оговорке провел не нотариус, который удостоверял ипотечный договор с оговоркой, а гос регистратор из юстиции? клиент неожиданно узнал, то не является собственником своего имущества, так как гос регистратор переоформил право собственности на основании ипотечной оговорки. Помогите советом!!!!

-

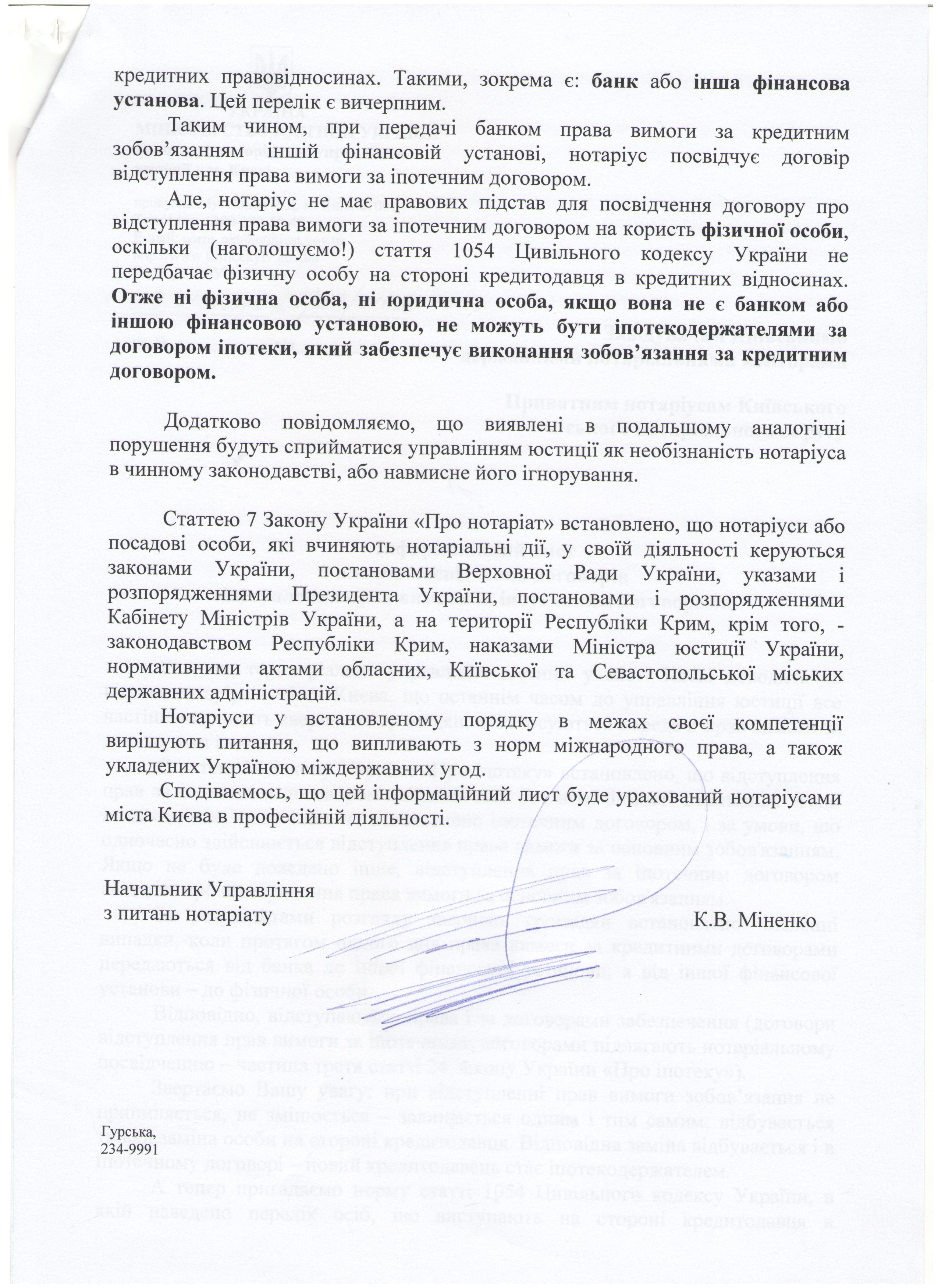

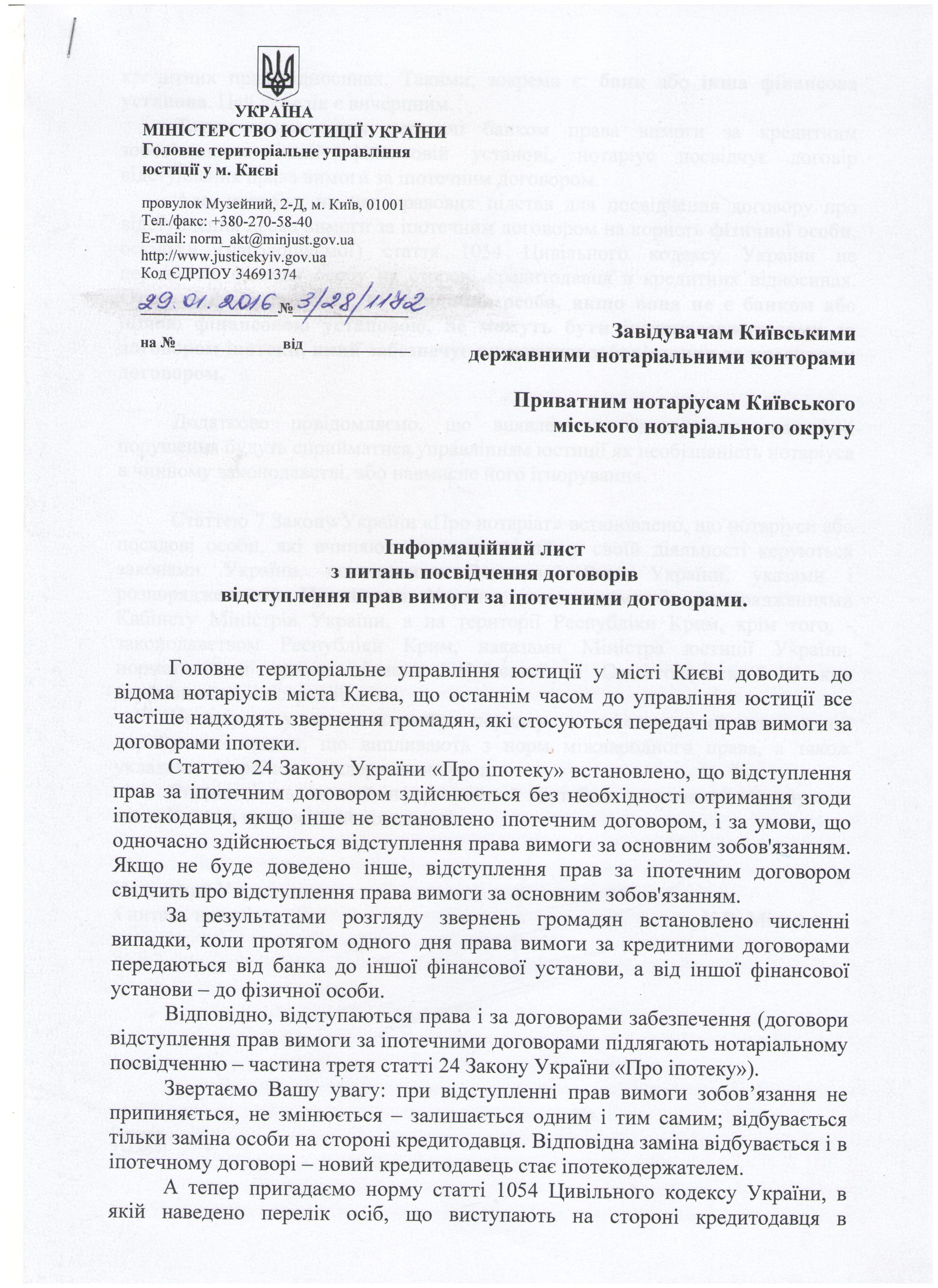

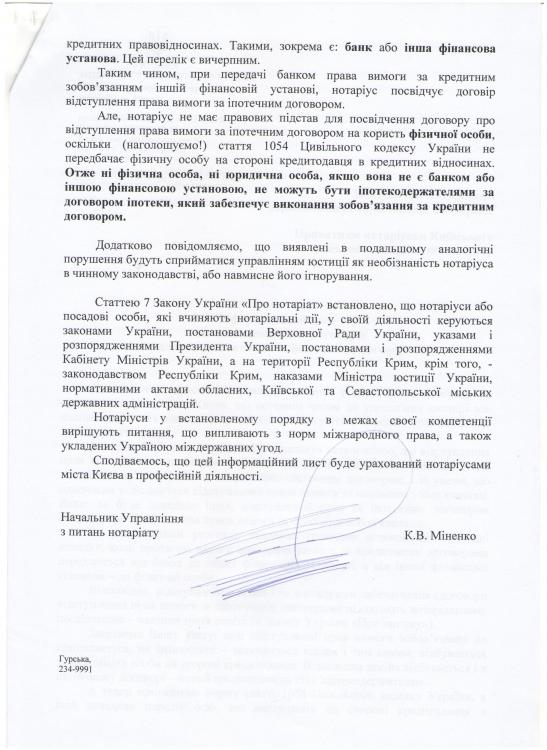

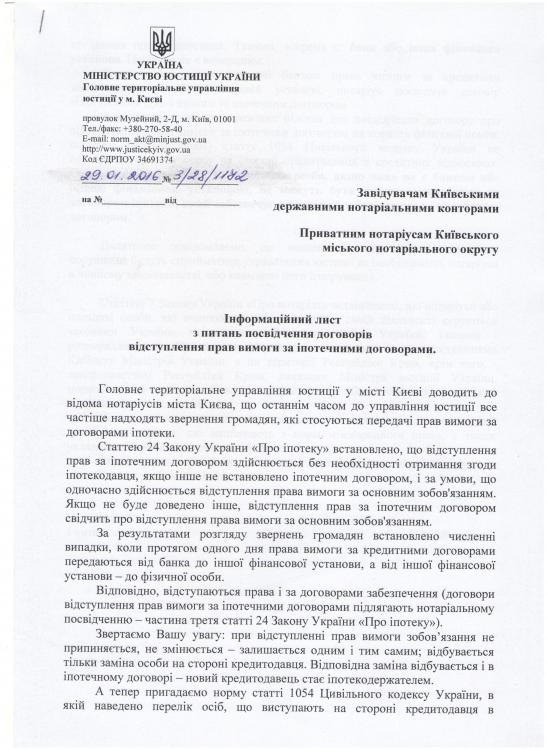

К нам обратилась финансовая компания с предложением услуг по выкупу нашего кредита на бирже с последующей переуступкой. На ка быть с письмами минюста? "Але нотаріус не має правових підстав для посвідчення договору про відступлення права вимоги за іпотечним договором на користь фізичної особи, оскільки (наголошуємо!) стаття 1054 Цивільного кодексу України не передбачає фізичну особу на стороні кредитодавця в кредитних відносинах." значит не только переуступать ко ипотеке по и по кредиту не могут так как стаття 1054 Цивільного кодексу України не передбачає фізичну особу на стороні кредитодавця в кредитних відносинах.

-

Срок и способ предьявление требования кредитора к наследнику

topic ответил на izmailka автора izmailka в Юридична консультація - чати з юристом

Вот мой аргумент, который по идее должен быть обязателен к применению судами. Но что скажет суд. как по мне 6 месяцев на предьявление наследникам требования, не зависимо от того рассматривается дело в суде или нет. Что скажите ? П О С Т А Н О В А ІМЕНЕМ УКРАЇНИ 8 квітня 2015 року м. Київ Судова палата у цивільних справах Верховного Суду України в складі: головуючого Гуменюка В.І., суддів: Григор'євої Л.І., Романюка Я.М., Лященко Н.П., Сеніна Ю.Л., Охрімчук Л.І., Сімоненко В.М.,- розглянувши у відкритому судовому засіданні справу за позовом публічного акціонерного товариства "УкрСиббанк" до ОСОБА_1, діючої в своїх інтересах та в інтересах дочки – ОСОБА_2, треті особи: реєстраційна служба Головного управління юстиції у Запорізькій області, товариство з обмеженою відповідальністю "Техноекспорт", орган опіки та піклування Мелітопольської міської ради Запорізької області про звернення стягнення на предмет іпотеки за заявою публічного акціонерного товариства "УкрСиббанк" про перегляд Верховним Судом України ухвали Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 14 липня 2014 року, в с т а н о в и л а: 9 вересня 2013 року публічне акціонерне товариство "УкрСиббанк" (далі – ПАТ "УкрСиббанк") звернулося до суду із зазначеним позовом, посилаючись на те, що 3 вересня 2007 року та 28 травня 2008 року з метою в забезпечення виконання товариством з обмеженою відповідальністю "Техноекспорт" (далі - ТОВ "Техноекспорт") зобов’язань за кредитними договорами НОМЕР_1 від 3 вересня 2007 року та НОМЕР_2 від 28 травня 2008 року уклало з ОСОБА_3 договори іпотеки, за умовами яких останній передав в іпотеку нежитлову будівлю, що знаходиться за адресою: АДРЕСА_1. ІНФОРМАЦІЯ_1 іпотекодавець помер. Спадкоємцями за законом після смерті ОСОБА_3 є його дружина ОСОБА_1 та неповнолітня дочка ОСОБА_2 Посилаючись на те, що ТОВ "Техноекспорт" взяті на себе зобов’язання за кредитними договорами від 3 вересня 2007 року та від 28 травня 2008 року не виконує, позивач просив суд на підставі статей 1281, 1282 ЦК України , статті 23 Закону України від 5 червня 2003 року № 898 –IV "Про іпотеку" (далі – Закону України "Про іпотеку") звернути стягнення на предмет іпотеки та визнати за ним право власності на нежитлову будівлю, що знаходиться за адресою: АДРЕСА_1. Рішенням Мелітопольського міськрайонного суду Запорізької області від 2 квітня 2014 року, залишеним без змін ухвалою апеляційного суду Запорізької області від 29 травня 2014 року, в задоволенні позову відмовлено. Ухвалою Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 14 липня 2014 року відмовлено у відкритті касаційного провадження. У заяві про перегляд судового рішення ПАТ "УкрСиббанк" порушує питання про скасування ухвали Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 14 липня 2014 року з підстав неоднакового застосування судами касаційної інстанції норм матеріального права, а саме: статей 23, 33 Закону України "Про іпотеку", частини п’ятої статті 1268, статті 1297 ЦК України. На обґрунтування заяви банк додав ухвалу Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 22 жовтня 2014 року, в якій, на його думку, по-іншому застосовані зазначені норми права. Ухвалою Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 9 лютого 2015 року справу допущено до провадження Верховного Суду України в порядку гл. 3 розд. V ЦПК України з підстав неоднакового застосування судом касаційної інстанції одних і тих самих норм матеріального права. За змістом пункту 2 розділу ІІ “Прикінцеві та перехідні положення” Закону України від 12 лютого 2015 року № 192-VIII “Про забезпечення права на справедливий суд” (далі – Закон № 192-VIII) заяви про перегляд Верховним Судом України рішень судів, що надійшли до судів касаційних інстанцій для вирішення питання про допуск справи до провадження Верховного Суду України та рішення за якими не було прийнято на день набрання чинності цим Законом, розглядаються у порядку, що діяв до набрання чинності цим Законом. Перевіривши матеріали справи та наведені в заяві доводи, Судова палата у цивільних справах Верховного Суду України вважає, що заява не підлягає задоволенню з таких підстав. Відповідно до статті 353 ЦПК України ( в редакції, що діяла до набрання чинності Законом № 192-VIII) Верховний Суд України переглядає судові рішення у справі виключно з підстав і в порядку, встановлених цим Кодексом. За положеннями пункту 1 частини першої статті 355 ЦПК України ( в редакції, що діяла до набрання чинності Законом № 192-VIII) підставою для подання заяви про перегляд судових рішень у цивільних справах є неоднакове застосування судом (судами) касаційної інстанції одних і тих самих норм матеріального права, що потягло ухвалення різних за змістом судових рішень у подібних правовідносинах. Згідно зі статтею 3605 ЦПК України ( в редакції, що діяла до набрання чинності Законом № 192-VIII) Верховний Суд України відмовляє в задоволенні заяви, якщо обставини, які стали підставою для перегляду справи, не підтвердилися. У справі, яка переглядається, судами встановлено, що ПАТ "УкрСиббанк" та ТОВ "Техноекспорт" уклали два кредитні договори: НОМЕР_1 від 3 вересня 2007 року з терміном повернення кредиту не пізніше 2 вересня 2010 року та НОМЕР_2 від 28 травня 2008 року з терміном повернення кредиту не пізніше 27 травня 2011 року. 3 вересня 2007 року та 28 травня 2008 року ПАТ "УкрСиббанк" уклало з ОСОБА_3 два договори іпотеки з метою забезпечення кредитних зобов’язань ТОВ "Техноекспорт". Відповідно до них в іпотеку передана нежитлова будівля літ. А-3, площею 5 569 м кв., котельня літ. Б-1 та огорожа № 1, що розташована за адресою: АДРЕСА_1, ринкова вартість якої згідно звіту суб’єкта оціночної діяльності складає 2 152 664 грн. Умовами кредитних договорів НОМЕР_1 від 3 вересня 2007 року та НОМЕР_2 від 28 травня 2008 року передбачалося, що виконання зобов’язань позичальника за цими договорами забезпечуються заставою нерухомості – спірної нежитлової будівлі та порукою ОСОБА_4. Укладеним 3 вересня 2007 року договором іпотеки НОМЕР_3 між ПАТ "УкрСіббанк" і ОСОБА_3 передбачено, що іпотекою спірної нежитлової будівлі забезпечуються в повному обсязі усі грошові зобов’язання іпотекодавця як майнового поручителя ТОВ "Техноекспорт", зокрема за кредитним договором НОМЕР_1 від 3 вересня 2007 року, за яким отримано позичальником 70 тис. доларів США. Згідно з договором іпотеки НОМЕР_4 від 28 травня 2008 року іпотекою забезпечується виконання кредитного договору НОМЕР_2 від 28 травня 2008 року, за яким ТОВ "Техноекспорт" отримало кредит на суму 207 920 доларів США. У зв’язку з невиконанням ТОВ "Техноекспорт" зобов’язань за кредитними договорами станом на 17 червня 2013 року утворилась заборгованість на загальну суму 572 525, 72 долари США, що за курсом НБУ складає 4 576 198 грн., з яких заборгованість за кредитним договором НОМЕР_1 від 3 вересня 2007 року складає 141016, 63 долари США (1127145 грн. 94 коп.); заборгованість за кредитним договором НОМЕР_2 від 28 травня 2008 року 431509, 09 доларів США (3449052 грн. 17 коп.). ІНФОРМАЦІЯ_1 іпотекодавець помер. Спадкоємцями за законом після його смерті є його дружина ОСОБА_1 та неповнолітня дочка ОСОБА_2. 19 травня 2010 року ОСОБА_1 звернулася до нотаріальної контори із заявою про прийняття спадщини. 28 січня 2011 року та 3 березня 2011 року ОСОБА_1 та ОСОБА_2 видані свідоцтва про право на спадщину за законом на частину спадкового майна, за винятком спірної нежитлової будівлі, у зв’язку із накладенням на неї арешту за договором іпотеки та знаходженням у суді з грудня 2009 року справи про стягнення заборгованості за кредитами (справа № 2-882/2010 Мелітопольського районного суду Запорізької області). Так, у грудні 2009 року ПАТ "УкрСиббанк" звернулося до суду з позовом до ТОВ "Техноекспорт", ОСОБА_4 та ОСОБА_3 – спадкодавця про стягнення заборгованості, яка утворилася за кредитними договорами НОМЕР_1 від 3 вересня 2007 року та НОМЕР_2 від 28 травня 2008 року у зв’язку з невиконанням боржниками вимоги кредитора про погашення заборгованості. Ухвалою Мелітопольського міськрайонного суду Запорізької області від 13 липня 2010 року провадження у справі зупинено на підставі пункту 1 частини першої статті 201 ЦПК України у зв’язку зі смертю ОСОБА_3, що настала ІНФОРМАЦІЯ_1 (а.с. 71 т.1). Рішенням Мелітопольського районного суду Запорізької області від 4 травня 2012 року з боржника ТОВ "Техноекспорт" та поручителя ОСОБА_4 на користь ПАТ "УкрСиббанк" стягнуто солідарно суму заборгованості за кредитами у розмірі 4 041 028 грн 56 коп. Постановою державного виконавця від 10 вересня 2013 року виконавче провадження з виконання рішення Мелітопольського міськрайонного суду Запорізької області від 4 травня 2012 року закінчено та скасовані інші заходи примусового виконання рішення суду на підставі постанови Господарського суду Запорізької області від 17 червня 2013 року, якою ТОВ "Техноекспорт" визнано банкрутом та призначено ліквідатора (а.с. 54 т. 2). Заперечуючи проти позову, відповідачка 2 квітня 2014 року заявила суду про сплив позовної давності за вимогами до неї та про застосування наслідків спливу позовної давності (а.с. 57 т. 2) В обґрунтування заяви ОСОБА_1 зазначала, що про смерть іпотекодавця ОСОБА_3 ПАТ "УкрСиббанк" стало відомо ще у липні 2010 року у процесі розгляду справи про стягнення заборгованості за кредитами (ухвала суду від 13 липня 2010 року), та із її заяви на адресу банку від 26 листопада 2010 року про надання згоди на зняття іпотечної заборони на нежитлове приміщення з метою отримання нею свідоцтва про право на спадщину за законом після смерті чоловіка (а.с. 53, 71 т. 1). Крім того, 28 серпня 2013 року Мелітопольська державна нотаріальна контора повідомила ПАТ "УкрСиббанк" на його звернення від 19 серпня 2013 року про те, що спадкоємцями після смерті ОСОБА_3 є ОСОБА_1 та його дочка ОСОБА_2, ІНФОРМАЦІЯ_2 (а.с. 110, 123 т.1). 3 вересня 2013 року ПАТ "УкрСиббанк" направило ОСОБА_1 вимогу про погашення боргових зобов’язань ОСОБА_3 на підставі норм статей 1281, 1282 ЦК України, а 7 листопада 2013 року повідомило її про звернення стягнення на предмет іпотеки (а.с. 55, 62 т.2). Відмовляючи у задоволенні позову ПАТ "УкрСиббанк" про звернення стягнення на предмет іпотеки та визнання права власності на нерухоме майно суд першої інстанції, з яким погодилися суди апеляційної та касаційної інстанцій, на підставі норм статей 1218, 1231, 1282, 1299 ЦК України та Закону України "Про іпотеку" дійшов висновку про те, що спадкоємці іпотекодавця право власності на іпотечне нерухоме майно не набули, оскільки на час розгляду справи у встановленому законом порядку свідоцтво про право на спадщину за законом не отримали, право власності на це майно не зареєстрували та не визначили частки у спадковому майні. Зазначивши, що підставою для відмови в позові є саме ці обставини, суд, крім того, послався й на те, що договором іпотеки НОМЕР_4 від 28 травня 2008 року не визначений обсяг зобов’язань, які забезпечуються іпотекою. Суд також зазначив, що оскільки позов є недоведеним, підстави для застосування позовної давності та наслідків її спливу відсутні. Разом з тим, у наданій для порівняння ухвалі Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 22 жовтня 2014 року судом на підставі статей 1268, 1297 ЦК України, статті 23 Закону України "Про іпотеку" зроблено висновок про те, що неотримання спадкоємцем свідоцтва про право власності на нерухоме спадкове майно, яке перебуває в іпотеці, не свідчить про неприйняття ним спадщини та не позбавляє кредитора права на звернення стягнення на іпотечне майно. Отже, існує неоднакове застосування судом касаційної інстанції частини п’ятої статті 1268 та статті 1297 ЦК України у поєднанні з нормами статей 23, 33 Закону України "Про іпотеку" та нормами статей 1281, 1282 ЦК України. Вирішуючи питання про усунення розбіжностей у застосуванні судом касаційної інстанції зазначених норм матеріального права, Судова палата у цивільних справах Верховного Суду України виходить із такого. Порядок прийняття спадщини, яка відкрилася після 1 січня 2004 року, визначений Главою 87 ЦК України. Згідно з нормою статті 1216 ЦК України спадкуванням є перехід прав і обов’язків (спадщини) від фізичної особи, яка померла (спадкодавця), до інших осіб (спадкоємців). До складу спадщини входять усі права і обов’язки, що належали спадкодавцеві на момент відкриття спадщини і не припинилися внаслідок його смерті, за виключенням тих прав і обов’язків, що зазначені у статті 1219 ЦК України (статті 1218, 1231 ЦК України). Часом відкриття спадщини є день смерті особи, або день, з якого вона оголошується померлою (частина друга статті 1220 ЦК України). Спадкоємець за заповітом чи за законом має право прийняти спадщину або не прийняти її (частина перша статті 1268 ЦК України). Дії, які свідчать про прийняття спадщини спадкоємцем спадщини визначені у частинах 3, 4 статті 1268, статті 1269 ЦК України. Так, згідно з частиною третьою статті 1268 ЦК України спадкоємець, який постійно проживав разом із спадкодавцем на час відкриття спадщини, вважається таким, що прийняв спадщину, якщо протягом строку, встановленого статтею 1270 цього Кодексу, він не заявив про відмову від неї. Спадкоємець, який бажає прийняти спадщину, але на час відкриття спадщини не проживав постійно із спадкодавцем, має подати нотаріусу заяву про прийняття спадщини. Чинне законодавство розмежовує поняття прийняття спадщини (глава 87 ЦК України "Здійснення права на спадкування") та оформлення спадщини (глава 89 ЦК України "Оформлення права на спадщину). Відповідно до частини першої статті 1296 ЦК України спадкоємець, який прийняв спадщину, може одержати свідоцтво про право на спадщину. Разом з тим, незалежно від часу прийняття спадщини вона належить спадкоємцеві з часу відкриття спадщини (частина п’ята статті 1268 ЦК України). Частиною першою статті 1297 ЦК України передбачено, що спадкоємець, який прийняв спадщину, у складі якої є нерухоме майно, зобов’язаний звернутися до нотаріуса за видачею йому свідоцтва про право на спадщину на нерухоме майно. Однак, відсутність свідоцтва про право на спадщину не позбавляє спадкоємця права на спадщину (частина третя статті 1296 ЦК України). Таким чином, спадкові права є майновим об’єктом цивільного права, оскільки вони надають спадкоємцям можливість успадкувати майно (прийняти спадщину), але право розпорядження нею виникає після оформлення успадкованого права власності у встановленому законом порядку. Відповідно до частини першої, другої статті 23 Закону України "Про іпотеку" у разі переходу права власності на предмет іпотеки від іпотекодавця до іншої особи, у тому числі в порядку спадкування чи правонаступництва, іпотека є дійсною для набувача відповідного нерухомого майна, навіть у тому випадку, якщо до його відома не доведена інформація про обтяження майна іпотекою. Особа, до якої перейшло право власності на предмет іпотеки, набуває статус іпотекодавця і має всі його права і несе всі його обов’язки за іпотечним договором у тому обсязі і на тих умовах, що існували до набуття ним права власності на предмет іпотеки. Частиною третьою статті 23 Закону України "Про іпотеку" передбачено, що якщо право власності на предмет іпотеки переходить до спадкоємця фізичної особи - іпотекодавця, такий спадкоємець не несе відповідальність перед іпотекодержателем за виконання основного зобов'язання, але в разі його порушення боржником він відповідає за задоволення вимоги іпотекодержателя в межах вартості предмета іпотеки. Таким чином, за змістом статті 23 Закону України "Про іпотеку" у разі переходу права власності на предмет іпотеки від іпотекодавця до третьої особи, у тому числі в порядку спадкування чи правонаступництва, іпотека є дійсною для набувача відповідного нерухомого майна. Особа, до якої перейшло право власності на предмет іпотеки, набуває статусу іпотекодавця, має всі його права і несе всі його обов'язки за іпотечним договором у тому обсязі й на тих самих умовах, що існували до набуття ним права власності на предмет іпотеки. Проте якщо право власності на предмет іпотеки переходить до спадкоємця фізичної особи - іпотекодавця, який є відмінним від боржника, такий спадкоємець не несе відповідальності перед іпотекодержателем за виконання основного зобов'язання, але в разі його порушення боржником він відповідає за задоволення вимог іпотекодержателя в межах вартості предмета іпотеки. Підстави для звернення стягнення на предмет іпотеки передбачені у статтях 12, 33 Закону України "Про іпотеку". Відповідно до цих норм такими підставами є порушення іпотекодавцем умов іпотечного договору, невиконання або неналежне виконання боржником основного зобов’язання. Отже, аналіз зазначених правових норм дає підстави для висновку про те, що хоча отримання спадкоємцем, який прийняв спадщину, свідоцтва про право на спадщину відповідно до статті 1296 ЦК України є правом, а не обов’язком спадкоємця, однак відсутність у спадкоємця свідоцтва про право на спадщину не може бути підставою для відмови у задоволенні вимог кредитора. Якщо спадкоємець прийняв спадщину стосовно нерухомого майна, але зволікає з виконанням обов'язку, передбаченого статтею 1297 ЦК України, зокрема, з метою ухилення від погашення боргів спадкодавця, кредитор має право звернутися до нього з вимогою про погашення заборгованості спадкодавця. За таких обставин, судом касаційної інстанції норми статей 1268, 1296, 1297 ЦК України витлумачені неправильно. Разом з тим необхідно враховувати наступне. Оскільки зі смертю боржника зобов’язання по поверненню кредиту включаються до складу спадщини, то умови кредитного договору щодо строків повернення кредиту чи сплати його частинами не застосовуються, а підлягають застосуванню норми статті 1282 ЦК України щодо обов’язку спадкоємців задовольнити вимоги кредитора у порядку, передбаченому частиною другою цієї норми. Саме на підставі норм статей 1281, 1282 ЦК України кредитор заявив вимоги до спадкоємців. Так, згідно зі статтею 1282 ЦК України спадкоємці зобов’язані задовольнити вимоги кредитора повністю, але в межах вартості майна, одержаного у спадщину. Кожен із спадкоємців зобов’язаний задовольнити вимоги кредитора особисто, у розмірі, який відповідає його частці у спадщині. Вимоги кредитора вони зобов’язані задовольнити шляхом одноразового платежу, якщо домовленістю між спадкоємцями і кредитором не встановлено інше. У разі відмови від одноразового платежу суд за позовом кредитора накладає стягнення на майно, яке було передано спадкоємцям у натурі. Разом з тим, положення зазначеної норми застосовуються у випадку дотримання кредитором норм статті 1281 ЦК України щодо строків пред’явлення ним вимог до спадкоємців. Недотримання цих строків, які є присічними (преклюзивними), позбавляє кредитора права вимоги до спадкоємців. Отже, встановлені статтею 1281 ЦК України строки - це строки у межах яких кредитор, здійснюючи власні активні дії, може реалізувати своє суб’єктивне право, а не є строком позовної давності, як зазначив суд. У справі, яка переглядається, кредитор пред’явив вимоги до спадкоємців, що прийняли спадщину, з порушенням строків, встановлених статтею 1281 ЦК України, що згідно з частиною четвертою цієї норми позбавляє його права вимоги до спадкоємців. Таким чином, правильно встановивши обставини справи, суд неправильно застосував до правовідносин сторін норми статей 1281, 1283, 1296, 1297 ЦК України, що однак не призвело до неправильного вирішення спору, оскільки відповідальність спадкоємців за боргами спадкодавця настає лише за умови додержання кредитором вимог статей 1281, 1282 ЦК України, які ним не дотримані. Крім того, відмовляючи в задоволенні вимог ПАТ "УкрСиббанк" суди послалися на частину другу статті 1299 ЦК України, проте на час вирішення судами спору згідно із Законом України від 4 липня 2013 року № 402-VII (набрав чинності 4 серпня 2013 року) ця норма була виключена із ЦК України. Оскільки неправильне застосування судом касаційної інстанції норм матеріального права не призвело до неправильного вирішення справи, а правильне по суті рішення не може бути скасоване з одних лише формальних міркувань, то відповідно до частин першої, другої статті 3605 ЦПК України ( в редакції, що діяла до набрання чинності Законом № 192-VIII) судове рішення скасуванню не підлягає. Керуючись пунктом 1 частини першої статті 355, пунктом 2 частини першої статті 3603, частиною першою статті 3605 ЦПК України ( в редакції, що діяла до набрання чинності Законом № 192-VIII), Судова палата у цивільних справах Верховного Суду України п о с т а н о в и л а: У задоволенні заяви публічного акціонерного товариства "УкрСиббанк" відмовити. Постанова Верховного Суду України є остаточною і може бути оскаржена тільки на підставі, встановленій пунктом 3 частини першої статті 355 ЦПК України. Головуючий В.І. Гуменюк Судді: Л.І. Григор'єва Н.П. Лященко Л.І. Охрімчук Я.М. Романюк Ю.Л. Сенін В.М. Сімоненко ПРАВОВА ПОЗИЦІЯ (у справі № 6-33 цс15) Аналіз норм статей 1216, 1218, 1219, 1231, 1268, 1269, 1296, 1297 ЦК України дає підстави для висновку про те, що спадкові права є майновим об’єктом цивільного права, реалізувавши які, спадкоємець, незалежно від отримання ним свідоцтва про право на спадщину, набуває прав на спадкове майно, в тому числі нерухоме (право володіння, користування), а з моменту оформлення права власності на нерухоме майно і право розпорядження ним. Відсутність у спадкоємця, який прийняв спадщину, свідоцтва про право власності на спадкове нерухоме майно не позбавляє кредитора спадкодавця звернутися на підставі норми статті 23 Закону України «Про іпотеку» до такого спадкоємця, що зволікає з отриманням свідоцтва з вимогами про звернення стягнення на спадкове майно, яке є предметом іпотеки. Оскільки зі смертю боржника зобов’язання з повернення кредита включаються до складу спадщини, то умови кредитного договору щодо строків повернення кредиту не застосовуються, а підлягають застосуванню норми статей 1281, 1282 ЦК України щодо строків пред’явлення кредитором вимог до спадкоємців і порядку задоволення цих вимог кредитора. Недотримання кредитором передбачених статтею 1281 ЦК України строків пред’явлення вимог, (які є присічними, преклюзивними) позбавляє кредитора права вимоги до спадкоємців. Оскільки, кредитор пред’явив вимоги до спадкоємців поза межами зазначених строків, підставою для відмови кредитору у зверненні стягнення на спадкове іпотечне майно є саме ця обставина, а не факт неотримання спадкоємцями свідоцтва про право власності на нерухоме майно. Таким чином, враховуючи, що неправильне застосування судом касаційної інстанції норм матеріального права не призвело до неправильного вирішення справи, а правильне по суті рішення не може бути скасоване з одних лише формальних міркувань, підстави для скасування такого рішення відсутні. Суддя Верховного Суду України Л.І. Григор’єва -

Пока не знаю, позвонили и сказали что на 18 апреля. Но повестка пришла на 18 мая)) в реестре на 18 мая. думаю значит не во вручении мне решения, так бы раньше назначили. Мне что, мне бы протянуть, что бы срок оценки прошел, а там и с землей что то придумаем.

-

Справа № 2-2519/11 Провадження № 2/500/485/15 Р І Ш Е Н Н Я І М Е Н Е М У К Р А Ї Н И 13 листопада 2015 року Ізмаїльський міськрайонний суд Одеської області в складі: головуючий - суддя Швець В.М., при секретарі Ромалійській М.Ю., за участю представника позивача ОСОБА_1, представника відповідача Проніній В.М., розглянувши у відкритому судовому засіданні в залі суду в місті Ізмаїлі цивільну справу за позовом ОСОБА_3 до публічного акціонерного товариства акціонерного банку "Укргазбанк" про визнання припиненим кредитного договору та договору іпотеки та за зустрічним позовом публічного акціонерного товариства акціонерного банку "Укргазбанк" до ОСОБА_4, ОСОБА_3 про стягнення заборгованості та звернення стягнення на предмет іпотеки, - В С Т А Н О В И В: 29 січня 2008 року між ОСОБА_5 та відкритим акціонерним товариством «Укргазбанк» (далі: банк) було укладено кредитний договір № 16-08/П-14 (далі: кредитний договір) про надання позичальнику кредиту в сумі 41915 доларів США на строк з 29 січня 2008 року по 28 січня 2013 року. З метою забезпечення виконання зобов'язань ОСОБА_5 перед банком за кредитним договором від 29 січня 2008 року було укладено договір про передачу в іпотеку житлового будинку з надвірними спорудами, загальною площею 53,2 кв. м. розташований в м. Ізмаїл, Одеська область по АДРЕСА_1, та належить ОСОБА_3 на підставі договору купівлі-продажу нерухомого майна зареєстрованого представництвом в м. Ізмаїл Одеської товарної біржі 08 грудня 2001 року, земельної ділянки, на якій знаходиться нерухоме майно, загальною площею 0,0675 га, що знаходиться за адресою м . Ізмаїл, Одеська область по АДРЕСА_1, та належить ОСОБА_3 на підставі Державного Акту на право власності на землю серії НОМЕР_1 виданого Ізмаїльською міською радою народних депутатів Одеської області 01 жовтня 2002 року. Договір посвідчений приватним нотаріусом Ізмаїльського нотаріального округу Гнесько В. Г. У березні 2011 року ОСОБА_5 та ОСОБА_7 звернулися до суду із позовом до банку із позовом про визнання кредитного договору, договору іпотеки від 29 січня 2008 року укладений між ОСОБА_3, та банком за зобов'язаннями ОСОБА_5 недійсними. У червні 2011 року від банку надійшла зустрічна позовна заява до ОСОБА_3 та ОСОБА_5 У зустрічному позові банк просив стягнути з відповідача ОСОБА_5 на користь банку заборгованість за кредитним договором в сумі 13368,22 дол. США та 310,25 грн. суму пені за прострочення сплати кредиту, також у рахунок погашення зобов'язання за кредитним договором просив звернути стягнення на предмет іпотеки з відповідача ОСОБА_3 земельну ділянку, на якій знаходиться нерухоме майно, загальною площею 0,0675 га, що знаходиться за адресою м. Ізмаїл, Одеська область по АДРЕСА_1, та на житловий будинок з надвірними спорудами, загальною площею 53,2 кв., що знаходиться м.Ізмаїл, Одеська область по АДРЕСА_1. 9 липня 2012 року в судовому засіданні по справі представником позивача по первісному позову було заявлено клопотання про зупинення провадження по справі, на підставі того що ОСОБА_5 помер, та надано до суду копію свідоцтва про смерть. 9 липня 2012 року судом била винесена ухвала про зупинення провадження по справі. В березні 2014 року позивач по зустрічному позову банк, змінив позовні вимоги, просив стягнути з ОСОБА_8 на користь банку у межах вартості майна одержаного у спадщину, суму заборгованості ОСОБА_5 за кредитним договором, що станом на 18.06.2012 року становить 13206,48 дол. США та 10198,43грн., в рахунок погашення заборгованості померлого ОСОБА_5 за кредитним договором, звернути стягнення на предмет іпотеки - вище вказані житловий будинок та земельну ділянку, шляхом проведення прилюдних торгів з початковою ціною предмета визначеного суб'єктом оціночної діяльності згідно з чинним законодавством, в рахунок погашення заборгованості померлого ОСОБА_9 18 березня 2014 року позивач по первісному позову ОСОБА_3 змінила свої позовні вимоги, просила визнати кредитний договір, укладений між ОСОБА_5 та банком припиненим у зв'язку зі смертю боржника ОСОБА_5, визнати договір іпотеки від 29 січня 2008 року укладений між ОСОБА_3 та банком за зобов'язаннями ОСОБА_5 припиненим на підставі ч.1 ст.523 ЦК України. Обґрунтовуючи свої позовні вимоги позивачка по первісному позову ОСОБА_3 посилалась на те, що зобов'язання за кредитним договором припинилися зі смертю боржника ОСОБА_5 і тому на підставі ст.ст.16,598,608 ЦК України договір повинно бути визнано припиненим. А також, що іпотечний договір, укладений 29 січня 2008 року між ОСОБА_3 та банком на підставі ч.1 ст.523 ЦК України припиняється так як вона, як іпотекодавець, не погоджувалась забезпечувати виконання зобов'язання новим боржником. 16 квітня 2014 року до суду від відповідача за зустрічним позовом - ОСОБА_3 надійшло заперечення до уточнення позовної заяви банку про стягнення боргу. В своїх заперечення ОСОБА_3 вважає позов банку необґрунтованим, та просить суд відмовити в його задоволені в повному обсязі. В обґрунтування своїх заперечень ОСОБА_3 зазначає, що не є спадкоємницею ОСОБА_5 так як чинне спадкове законодавство засновується на принципі переваги формального волевиявлення спадкодавця (заповіту) над положеннями закону. ОСОБА_5 на випадок своєї смерті залишив заповіт дочці ОСОБА_8 щодо розпорядження усім його майном. В Ізмаїльській державній нотаріальній конторі на підставі заяви від 08.12.2012 року про прийняття спадщини від ОСОБА_8 заведено спадкову справу. На підставі ч.1 ст.1223 ЦК України спадкоємці за законом спадкують тільки у випадках відсутності заповіту. Тому право на спадкування не слід ототожнювати із здатністю бути спадкоємцем. Також зазначила, що банк не має права вимоги до спадкоємця так як звернувся з вимогами до ОСОБА_10 лише 17 березня 2014 року, тобто з пропуском строків, що встановлені законом, а тому втратив таке право. Також зазначила, що згоди на забезпечення виконання зобов'язання новим боржником за кредитним договором після смерті ОСОБА_5 не надавала, а тому законних підстав для пред'явлення вимог зі сплати кредиту, та звернення стягнення на предмет іпотеки немає, так як договір іпотеки є припиненим. 16 квітня 2014 року до суду від відповідача за зустрічним позовом - ОСОБА_8 надійшло заперечення до уточнення позовної заяви банку про стягнення боргу. В своїх заперечення ОСОБА_8 вважає позов банку необґрунтованим, та просить суд відмовити в його задоволені в повному обсязі. В обґрунтування своїх заперечень ОСОБА_8 зазначає, що на підставі наявних у справі доказів, банку як кредитодавцю з 09 липня 2012 року було відомо про відкриття спадщини після смерті позичальника ОСОБА_5, будь-яких доказів на підтвердження того, що Банк пред'являв свої вимоги до спадкоємців, або направляв претензію до нотаріуса за місцем відкриття спадщини в строк, установлений законом в матеріалах справи не вбачається, позивач пропустив встановлений законом строк для пред'явлення вимоги, а тому втратив право вимоги. Вважає, що визначений законом строк пред'явлення кредиторами спадкодавця своїх вимог до спадкоємців є законним преклюзивним строком, сплив якого припиняє існування права вимоги кредитора внаслідок нездійснення кредитором свого права. Представник позивача за первісним позовом у судовому засіданні підтримав позовні вимоги у повному обсязі та просить суд їх задовольнити. У судовому засіданні представник банку заперечував проти задоволення позовних вимог ОСОБА_3 просив суд відмовити у їх задоволені. Зустрічні позовні вимоги підтримав та просить суд задовольнити їх в повному обсязі вимог. Зустрічні позовні вимоги мотивує тим, що у зв'язку з невиконанням позичальником умов кредитного договору банк звернувся до суду з зустрічною заявою про стягнення з ОСОБА_5 ОСОБА_3 заборгованості та звернення стягнення іпотеки. Під час розгляду справи відповідач по зустрічному позову ОСОБА_5 помер ІНФОРМАЦІЯ_1 р. 08 грудня 2012 року дочка померлого звернулась до Ізмаїльської державної нотаріальної контори з заявою про прийняття спадщини за заповітом, згідно з яким ОСОБА_5 заповів своєї дочці все його майно. Позивач по зустрічному позову вважав, що спадкоємцем є також ОСОБА_3 на підставі ст.1261 ЦК України. Тобто ОСОБА_3 є спадкоємцем за законом. Таким чином відповідачі за зустрічним позовом прийняли спадщину у порядку ч.3 ст.1268 ЦК України. Так як відповідачі за зустрічним позовом ухиляються від оформлення спадщини відповідно до вимог ст.ст.1297,1299 ЦК України, банк має право пред'явити до сплати вимогу, сума заборгованості якої розрахована станом на 18.06.2012 року, тобто по день смерті позичальника. Відповідно до ч.1 ст.1282 ЦК України, спадкоємці зобов'язані задовольнити вимоги кредитора повністю, але в межах вартості майна, отриманого у спадщину. Тому просив задовольнити позовні вимоги стягнути з ОСОБА_8 суму заборгованості за кредитним договором, що становить станом на 18.06.2012 року 13206,48 дол. США та 10198,43 грн. Також в рахунок заборгованості за договором звернути стягнення на предмет іпотеки. У відповідності зі ст.11 ЦПК України суд розглядає справу в межах заявлених вимог на підставі представлених доказів. З'ясувавши всі фактичні обставини, на яких ґрунтуються позовні вимоги, дослідивши матеріали справи та заслухавши пояснення представників сторін, дослідивши надані учасниками судового процесу докази, суд вважає що позовні вимоги ОСОБА_3 до банку слід задовольнити, у задоволенні зустрічних позовних вимог банку відмовити виходячи з наступного. Відповідно до ст.1 Закону України «Про іпотеку» іпотекою визнається вид забезпечення виконання зобов'язання нерухомим майном, що залишається у володінні і користуванні іпотекодавця, згідно з яким іпотекодержатель має право в разі невиконання боржником забезпеченого іпотекою зобов'язання одержати задоволення своїх вимог за рахунок предмета іпотеки переважно перед іншими кредиторами цього боржника у порядку, встановленому цим Законом. Згідно із ч.5 ст.3 Закону України «Про іпотеку» іпотека має похідний характер від основного зобов'язання і є дійсною до припинення основного зобов'язання або до закінчення строку дії іпотечного договору. Відповідно до статті 608 ЦК України зобов'язання припиняється смертю боржника, якщо воно є нерозривно пов'язаним з його особою і у зв'язку з цим не може бути виконане іншою особою. У випадку смерті боржника за кредитним договором його права і обов'язки за цим договором переходять до спадкоємців, які зобов'язані задовольнити вимоги кредитора повністю, але в межах вартості майна, одержаного у спадщину. Вимоги кредитора вони зобов'язані задовольнити шляхом одноразового платежу, якщо домовленістю між спадкоємцями і кредитором інше не встановлено. У разі відмови від одноразового платежу суд за позовом кредитора накладає стягнення на майно, яке було передано спадкоємцям у натурі (п.5 ст.1219, ст.1282 ЦК України). Відповідно до ч.1 ст.523 ЦК України порука або застава, встановлена іншою особою, припиняється після заміни боржника, якщо поручитель або заставодавець не погодився забезпечувати виконання зобов'язання новим боржником. Якщо іпотекодавець не погоджується забезпечувати виконання зобов'язання новим боржником, договір іпотеки на підставі ч.1 ст.523 ЦК України припиняється. Даний висновок повністю відповідає правовій позиції Верховного Суду України, викладеній у постанові від 17 квітня 2013 року № 6-18ц13, яка відповідно до ч.2 ст.214, ст.360-7 ЦПК України є обов'язковою для всіх судів України. Аналіз наведених норм дає підстави для висновку про те, що у разі смерті боржника за кредитним договором за наявності спадкоємців відбувається заміна боржника в зобов'язанні, який несе відповідальність у межах вартості майна, одержаного у спадщину. Судом встановлено, що ІНФОРМАЦІЯ_1 року ОСОБА_5 помер, що підтверджується свідоцтвом про смерть. Відповідно до ст.1223 ЦК України спадкоємці за законом спадкують тільки у випадках відсутності заповіту, визнання його недійсним, не розподілення заповідачем усієї спадщини або неприйняття (відмови від прийняття) спадщини спадкоємцями, призначеними у заповіті. З матеріалів справи вбачається, що боржник ОСОБА_5 залишив заповіт дочці ОСОБА_8 на все належне йому майно на час смерті. З матеріалів справи вбачається, що спадкоємиця ОСОБА_8 подала заяву 08 грудня 2012 року звернулась до Ізмаїльської державної нотаріальної контори з заявою про прийняття спадщини за заповітом. Відповідно до вимог ст.1223 ЦК України право на спадкування мають особи, визначені у заповіті, тобто спадкоємницею після смерті ОСОБА_5 стала його донька - ОСОБА_11. Якщо боржник помер, то в силу ст.1282 ЦК України повністю вимоги кредитора зобов'язані задовольнити спадкоємці, але в межах вартості майна, одержаного в спадщину. Таким чином, спадкоємці боржника при умові прийняття спадщини є боржниками перед кредитором в межах вартості майна, одержаного в спадщину. Отже, обставинами, які мають юридичне значення для правильного вирішення спору між кредитором, спадкоємцем і поручителем про стягнення заборгованості за кредитним договором у випадку смерті боржника є: прийняття спадкоємцями спадщини; наявність та розмір спадкового майна; згода поручителя відповідати перед кредитором за будь-якого нового боржника; невиконання чи неналежне виконання позичальником зобов'язань за кредитним договором; пред'явлення позову до поручителя в межах строку, визначеного законодавством (ст.1281 ЦК України). З матеріалів справи вбачається, що ОСОБА_3 згоди на забезпечення виконання зобов'язання новим боржником за кредитним договором після смерті ОСОБА_5 не надавала. Також умовами договору іпотеки, який є предметом спору, не передбачено умови про згоду іпотекодавця (позивача по первісному позову) відповідати за нового боржника. Разом з тим, положення ст.1282 ЦК України застосовуються у випадку дотримання кредитором норм ст.1281 ЦК України щодо строків пред'явлення ним вимог до спадкоємців. Відповідно до ч.4 ст.1281 ЦК України, кредитор спадкодавця, який не пред'явив вимоги до спадкоємців, що прийняли спадщину, у строки, встановлені ч.ч.2,3 ст.1281 ЦК України, позбавляється права вимоги. Відповідно до положень ст.1281 ЦК України спадкоємці зобов'язані повідомити кредитора спадкодавця про відкриття спадщини, якщо їм відомо про його борги. Кредиторові спадкодавця належить протягом шести місяців від дня, коли він дізнався або міг дізнатися про відкриття спадщини, пред'явити свої вимоги до спадкоємців, які прийняли спадщину незалежно від настання строку вимоги. Нотаріус за місцем відкриття спадщини в строк, установлений ст.1281 ЦК України, приймає претензії від кредиторів спадкодавця. Претензії мають бути заявлені у письмовій формі і прийняті незалежно від строку настання права вимоги. Про претензію, що надійшла, нотаріус доводить до відома спадкоємців, які прийняли спадщину або виконавця заповіту. Отже, встановлені ст.1281 ЦК України строки - це строки у межах яких кредитор, здійснюючи власні активні дії, може реалізувати своє суб'єктивне право. Відповідно до ст.1221 ЦК України місцем відкриття спадщини є останнє місце проживання спадкодавця. Судом встановлено, що останнє місце проживання ОСОБА_5 - АДРЕСА_1 9 липня 2012 року в судовому засіданні по справі № 2-2519/11 представником позивача по первісному позову було заявлено клопотання про зупинення провадження по справі, на підставі того що ОСОБА_5 помер, та надано до суду копію свідоцтва про смерть. 9 липня 2012 року Ізмаїльським міськрайонним судом винесена ухвала про зупинення провадження по справі. На підставі наявних у справі доказів, банку як кредитодавцю з 9 липня 2012 року було відомо про відкриття спадщини після смерті позичальника ОСОБА_5 Будь-яких доказів на підтвердження того, що банк пред'являв свої вимоги до спадкоємців, або направляв претензію до нотаріуса за місцем відкриття спадщини в строк, установлений ст.1281 ЦК в матеріалах справи не вбачається. Недотримання кредитором передбачених ст.1281 ЦК України строків пред'явлення вимог, (які є присічними, преклюзивними) позбавляє кредитора права вимоги до спадкоємців. Даний висновок повністю відповідає правовій позиції Верховного Суду України, викладеній у постанові від08 квітня 2015 року № 6-33ц15 ц, яка відповідно до ч.2 ст.214, ст.360-7 ЦПК України є обов'язковою для всіх судів України. З урахування наведеного, суд дійшов висновку про те, що договір іпотеки від 29 січня 2008 року укладений між ОСОБА_3, та банком за зобов'язаннями ОСОБА_5 припинений на підставі ч.1 ст.523 ЦК України, оскільки ОСОБА_3 не погодилась забезпечувати виконання зобов'язання новим боржником. З урахуванням того, що визначений ч.2 ст.1281 ЦК України строк пред'явлення кредиторами спадкодавця своїх вимог до спадкоємців є законним преклюзивним строком, сплив якого припиняє існування права вимоги кредитора внаслідок нездійснення кредитором свого права, суд дійшов висновку про відсутність підстав для задоволення зустрічного позову банку до ОСОБА_8 Тому позовні вимоги ОСОБА_3 підлягають задоволенню, а зустрічні позовні вимоги банку не підлягають задоволенню. З огляду на наведене, керуючись ст.ст.1,3 Закону України «Про іпотеку», ст.ст.523,608,1219,1221,1223,1281,1282 ЦК України, ст.ст.10,11,57-60,88, 209,212-215 ЦПК України, суд: В И Р І Ш И В: Позовні вимоги ОСОБА_3 до публічного акціонерного товариства акціонерного банку "Укргазбанк" про визнання припиненим кредитного договору та договору іпотеки - задовольнити. Визнати кредитний договір № 16-08/П-14 від 29 січня 2008 року, укладений між ОСОБА_5 та відкритим акціонерним товариством акціонерний банк «Укргазбанк» припиненим. Визнати договір іпотеки від 29 січня 2008 року, укладений між ОСОБА_3 та відкритим акціонерним товариством акціонерний банк «Укргазбанк» за зобов'язанням ОСОБА_5 припиненим. У задоволенні позовних вимог публічного акціонерного товариства акціонерний банк «Укргазбанк» до ОСОБА_4, ОСОБА_3 про стягнення заборгованості та звернення стягнення на предмет іпотеки - відмовити. Апеляційна скарга на рішення суду подається протягом 10 днів з дня отримання копії рішення. Суддя: В.М.Швець Ситуация в следующем. Дело в апелляции. Заемщик умер 9.06.12 оповестили суд и банк в судебном заседании 19.07.12. Ухвала о приостановке. Банк в заседании был. ТОЛЬКО в марте 2014 года Банк предьявил требование к наследнице по завещанию дочери, привлек ее в качестве ответчика. Суд посчитал, что требования предьявлены с пропуском 6 месяцев с момента как банк узнал. НО!!! суд апелляции считает, что не важно когда было предьявлено требование (иск в суд) к наследнику, так как Если смерть должника наступила в процессе рассмотрения дела судом, но до вынесения решения по существу, то наследники, как правопреемники наследодателя, замещают его в рамках сохраняющегося процесса по рассмотрению заявленных требований, а кредиторам нет необходимости предъявлять свои требования заново. То есть, предьявление иска к дочери умершего через почти 2 года не является пропуском. И что 6 месяцев дается просто на выяснение кто наследник, а иск к умершему заемщику является требованием к наследнику . Доводы что 6 месяцев которые даются суду на привлечение правоприемника и 6 месяцев которые даются кредитору на предьявление требования это не одно и тоже, что кредитор должен и мог предьявить требование наследнику независимо от приостановки дела, например через нотариуса, ведь знал, где открылась спадщина не убеждают суд. Истребовали наследственное дело. Какое ваше мнение по поводу того как и в какой форме должен предьявлять требования кредитор к наследнику, если заемщик умер в ходе судебного рассмотрения? Что скажите?

-

продолжение следует))) я наивно полагала, что дело в первой инстанции закончено, перейдет в апелляцию. Решение не брала, написала заявление, что бы выслали по почте так как не присутствовали на оглашении. Хотела схитромудрить, думаю пока оно по почте дойдет , я его в реестре увижу , а потом решу как получить. Но тут зазвонил телефон, кто говорит - суд. Что надо? приходите заседание по вышеуказанному делу. Как приходить? Высылайте по почте. А говорят нечего высылать, суд не вынес решения. Как не вынес? были дебаты, ушел в совещательную суд. Нет решения судья возобновила рассмотрение. ВОПРОС? Что это может значить, как по вашему мнению. То что не было ответчиков и они просили без них не рассматривать? Так суд отказал в этом ходатайстве в судебном заседании Может получив заявление выслать решение по почте, решил провести еще одно заседание и вручить решение в суде? Что может заставить суд продолжать рассмотрение дела после дебатов и ухода в совещательную? И чем руководствоваться? За любые мнения буду благодарна. Заседания скоро. Хочется предугадать мотивы такой судебной многоходовочки

-

Но мне надо что бы она не была действительна, т. е. оценка банка. И тогда как мне думается у суда не будет оснований взыскивать ипотеку так как нет действующей оценки на момент вынесения решения суда. Или ап. суд посчитает действительной оценку, которой на момент вынесения решения будет больше 6 месяцев.

-

Дело рано или поздно попадет в аппеляцию. В нашем случае как модно позже будем стараться. надеюсь на момент рассмотрения оценке будет более 6 месяцев. Как поступит ап.суд? Примет ту , что в деле? Назначит новую? Или откажет во взыскании?

-

А потому что нет ничего из копий. Договор 2007. Человек уже и не помнит что было. Пожилой человек. Хороший и наивный. Конечно-же и арест и раздел планируем . Весь вопрос можно ли выносить ухвалу на устранение недостатков в иске спустя 6 лет рассмотрения дела? И является ли отсутствие оценки поводом выносить такую ухвалу?

-

Что бы сделать свою оценку . А гос акт для того что бы доказать что оценка ипотечного имущества не полная. А частичная.

-

Что бы сделать свою оценку . А гос акт для того что бы доказать что оценка ипотечного имущества не полная. А частичная.