izmailka

-

Число публикаций

255 -

Регистрация

-

Последнее посещение

-

Days Won

1

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя izmailka

-

А если при заключении договора ипотеки Заемщик указал не то назначение взятие кредита? ну например сказал, деньги что ему нужны на потребительские цели, а сам эти деньги использовал для коммерции(закупки товара) , а ипотекодатель (не заемщик) согласился и отдал свое жилье в ипотеку именно на таких условиях кредита. А потом выясняется, что заемщик то в коммерческих целях брал кредит, а Ипотекодатель если б знал что на коммерцию никогда б не соглашался на отдачу дома в залог. Что вот делать с такой недостоверной информацией??

-

Судовий наказ и срок исковой давности

topic ответил на izmailka автора izmailka в Юридична консультація - чати з юристом

нет не оттуда. Просто у меня тема эта актуальна очень. Я и занялась ею в ЛИГЕ, а там есть эти решения. Завтра поищу аналогичные через систему Вердиктум там поиск гораздо упрощается. -

Судовий наказ и срок исковой давности

topic ответил на izmailka автора izmailka в Юридична консультація - чати з юристом

Спасибо!! Буду думать. Не все так просто как хотелось бы! Но давайте попробуем, тем более Вы уже пробовали и почти получилось! Надо ж как то с этим банковским и судебным произволом справляться. -

Судовий наказ и срок исковой давности

topic ответил на izmailka автора izmailka в Юридична консультація - чати з юристом

Вот начинаю двигаться в направлении обращения, помогайте! Советуйте, что и как!) До Конституційного Суду України Суб'єкт права на конституційне звернення: ________________________________, (П. І. Б.) що проживає за адресою: ________________________________. КОНСТИТУЦІЙНЕ ЗВЕРНЕННЯ В процесі практичного застосування ст. ___________ Конституції України при ____________________________ (зазначити конкретні правовідносини, в яких застосовувалась стаття Конституції України). При цьому виникла необхідність в офіційному тлумаченні ст. ____________ Конституції України з метою забезпечення реалізації та захисту моїх конституційних прав та свобод. Так, неоднозначне правозастосування названої норми Основного Закону призвело до порушення ____________________________________________________. Отже, необхідність офіційного тлумачення викликана такими обставинами ________________________ (наводиться обґрунтування необхідності офіційного тлумачення статті Конституції України, посилання на нормативно-правові акти, документи, матеріали). На підставі вищевикладеного, керуючись ст. ст. 147, 150 Конституції України, п. 4 ст. 13, ст. ст. 42, 43 і 94 Закону України "Про Конституційний Суд України", ПРОШУ: Дати офіційне тлумачення ст. _______ Конституції України стосовно ________________. Додатки: Копії Конституційного звернення у трьох примірниках. (Копії документів і матеріалів, на які посилаються суб'єкти конституційного звернення). _______________________________________________. _______________________________________________. _______________________________________________. "___" ________________ 20__ р. __________________/___________________/ (підпис) Зразок конституційного звернення складено станом на 01.01.2009 р. Стаття 42. Конституційне звернення Конституційне звернення - це письмове клопотання до Конституційного Суду України про необхідність офіційного тлумачення Конституції України та законів України з метою забезпечення реалізації чи захисту конституційних прав та свобод людини і громадянина, а також прав юридичної особи. У конституційному зверненні зазначаються: 1) прізвище, ім'я, по батькові громадянина України, іноземця чи особи без громадянства, адреса, за якою особа проживає, або повна назва та місцезнаходження юридичної особи; 2) відомості про представника особи за законом або уповноваженого за дорученням; 3) статті (окремі положення) Конституції України або Закону України, тлумачення яких має бути дано Конституційним Судом України; 4) обгрунтування необхідності в офіційному тлумаченні положень Конституції України або законів України; 5) дані щодо інших документів та матеріалів, на які посилаються суб'єкти конституційного звернення (копії цих документів і матеріалів додаються); 6) перелік документів та матеріалів, що додаються. Конституційне звернення, документи та матеріали до нього подаються у трьох примірниках. Стаття 42. Конституційне звернення (Закон, ВР Украины, от 16.10.1996, № 422/96-ВР "О Конституционном Суде Украины") -

Судовий наказ и срок исковой давности

topic ответил на izmailka автора izmailka в Юридична консультація - чати з юристом

Давайте! Я и сама не против в КСУ обратиться, но опыта такого нет)) Давайте привлечем в помощь форумчан! Думаю многие поддержат!) Тем более у некоторых есть опыт обращения в КСУ. Вот еще одно решение не в нашу пользу(( У Х В А Л А І М Е Н Е М У К Р А Ї Н И 31 жовтня 2012 року м. Київ Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: Головуючого Ткачука О.С., Суддів: Висоцької В.С., Гримич М.К., Колодійчука В.М., Умнової О.В., розглянувши у відкритому судовому засіданні справу за позовом приватного акціонерного товариства «МТС Україна» до ОСОБА_5 про стягнення заборгованості за послуги мобільного зв'язку, за касаційною скаргою приватного акціонерного товариства «МТС Україна» на рішення апеляційного суду Луганської області від 29 лютого 2012 року, - в с т а н о в и л а: У вересні 2011 року позивач ПрАТ «МТС Україна» звернувся до суду з позовом, в якому просив стягнути з відповідача на його користь заборгованість за надані послуги зв'язку у розмірі 6637,86 грн., суму договірних санкцій за невиконання умов договору у розмірі 372,64 грн., інфляційні витрати у розмірі 2681,70 грн., судовий збір у розмірі 109,50 грн. та 120 грн. витрат на ІТЗ. Позов мотивований тим, що на підставі укладених між сторонами 6 грудня 2006 року договорів, за період з 7 грудня 2006 року по 30 грудня 2007 року відповідачу були надані послуги мобільного зв'язку на загальну суму 7037,86 грн. В порушення умов укладених договорів, відповідач сплачувала рахунки за надані послуги зв'язку не у повному обсязі, у зв'язку із чим, виникла заборгованість, яка станом на момент подання позовної заяви складає 6637,86 грн. У зв'язку з порушенням умов договорів відповідачу були нараховані договірні санкції, загальний розмір яких становить 372,64 грн., сума інфляційних витрат становить 2681,70 грн. Заочним рішенням Лисичанського міського суду Луганської області від 27 жовтня 2011 року вищевказаний позов задоволено. Стягнуто з відповідача на користь позивача заборгованість за послуги мобільного зв'язку у розмірі 9692,20 грн. Вирішено питання щодо судового збору. Рішенням апеляційного суду Луганської області від 29 лютого 2012 року апеляційна скарга відповідача задоволена. Рішення місцевого суду скасовано з ухваленням нового рішення про відмову у задоволенні позову. Позивач, не погоджуючись з даним рішенням суду апеляційної інстанції подав касаційну скаргу, в якій, посилаючись на неправильне застосування судом норм матеріального та порушення норм процесуального права, просить його скасувати із залишенням в силі рішення місцевого суду. Заслухавши доповідь судді Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ, дослідивши матеріали цивільної справи, перевіривши доводи касаційної скарги, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ вважає, що касаційну скаргу слід задовольнити, виходячи з наступного. Суд першої інстанції, задовольняючи вимоги позову виходив з того, що відповідач взяла на себе зобов'язання сплачувати надані їй послуги мобільного зв'язку в порядку, встановленому договорами від 6 грудня 2006 року, та була ознайомлена з наслідками їх невиконання. Вказані зобов'язання та умови договорів відповідачем не виконані, що є підставою для стягнення з неї на користь позивача суми заборгованості за надані послуги, сум договірних санкцій та індексу інфляції. Суд апеляційної інстанції погодився з висновками місцевого суду, що права позивача порушені, оскільки ОСОБА_5 не виконала належним чином свої обов'язки по договорам про надання послуг мобільного зв'язку та має заборгованість за отримані послуги. Разом з тим, скасовуючи рішення місцевого суду з ухваленням нового рішення про відмову у задоволенні позову апеляційний суд виходив з того, що позивач пропустив строк позовної давності, визначений ст. 252 ЦК України і відповідач подав заяву про застосування наслідків пропуску такого строку. В обґрунтування своєї позиції щодо наявності правових підстав для відмови у задоволенні позову у зв'язку з пропуском строку позовної давності суд апеляційної інстанції послався на те, що послуги мобільного зв'язку надавалися відповідачу до 30 грудня 2007 року, з цього ж часу договір про надання послуг був припинений. Останній платіж відповідачем був здійснений 7 грудня 2007 року, що свідчить про визнання боргу. Разом з тим, позивач звернувся до суду лише у вересні 2011 року, тобто більше ніж через три роки. Вказані висновки суду апеляційної інстанції не відповідають фактичним обставинам справи та зібраним у справі доказам, не узгоджуються з нормами матеріального права, що регулюють спірні правовідносини. Судами попередніх інстанцій встановлено, що договір про надання послуг мобільного зв'язку з відповідачем був припинений 30 грудня 2007 року. На вказану дату відповідачу була нарахована договірна санкція та виставлений остаточний рахунок. Таким чином, перебіг позовної давності почався з 31 грудня 2007 року. З урахуванням загального строку, визначеного ст.257 ЦК України, позовна давність за вимогою про стягнення заборгованості спливала 31 грудня 2010 року. 17 березня 2010 року ПрАТ «МТС Україна» звернулося до Лисичанського міського суду з заявою про видачу судового наказу та стягнення заборгованості за послуги мобільного зв'язку з ОСОБА_5 26 березня 2010 року видано судовий наказ про стягнення заборгованості з ОСОБА_5 в сумі 9307,20 грн., судовий збір та витрати на ІТЗ. Ухвалою Лисичанського міського суду Луганської області від 2 квітня 2010 року судовий наказ від 26 березня 2010 року скасований за заявою ОСОБА_5 Частиною 2 ст.264 ЦК України встановлено, що позовна давність переривається у разі пред'явлення особою позову до одного із кількох боржників, а також якщо предметом позову є лише частина вимоги, право на яку має позивач. Після переривання перебіг позовної давності починається заново. Час, що минув до переривання перебігу позовної давності, до нового строку не зараховується. (ч.3 ст.264 ЦК України) Таким чином, в даному випадку перебіг позовної давності був перерваний 17 березня 2010 року поданням заяви про видачу судового наказу та почався заново з поданням у вересні 2011 року відповідного позову після скасування 2 квітня 2010 року судового наказу від 26 березня 2010 року. За таких обставин, колегія суддів вважає, що позивач не пропустив строк звернення до суду за захистом своїх прав та правові підстави для застосування наслідків пропуску строку позовної давності відсутні. Суд першої інстанції повно встановивши фактичні обставини справи, дав об'єктивну оцінку зібраним у справі доказам, вірно застосувавши норми матеріального права, що регулюють спірні правовідносини, ухвалив рішення, яке відповідає закону. Апеляційний суд вказаних обставин та норм чинного законодавства не врахував, помилково скасувавши рішення суду першої інстанції з ухваленням нового рішення про відмову у задоволенні позову у зв'язку з пропуском строку позовної давності, не врахувавши, що даний строк позивачем не пропущений. За таких обставин, рішення апеляційного суду слід скасувати з підстав, передбачених ст.339 ЦПК України, із залишенням в силі рішення суду першої інстанції. Керуючись ст.ст. 336, 339, 344, 345 ЦПК України, Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ, - у х в а л и л а: Касаційну скаргу приватного акціонерного товариства «МТС Україна» задовольнити. Рішення апеляційного суду Луганської області від 29 лютого 2012 року скасувати, заочне рішення Лисичанського міського суду Луганської області залишити в силі. Ухвала оскарженню не підлягає. Головуючий Ткачук О.С. судді Висоцька В.С. Гримич М.К. Колодійчук В.М. Умнова О.В. -

Судовий наказ и срок исковой давности

topic ответил на izmailka автора izmailka в Юридична консультація - чати з юристом

Судебной практики на данную тему в пользу Заемщика очень-очень мало! Куда обратиться за окончательным толкованием? -

Последнее время сталкиваюсь с такой ситуацией - Банки ( особенно ПРИВАТБАНК) подают иски о взыскании с явным пропуском срока. Как только об этом заявляешь, то тут же оказывается то что есть СУДОВИЙ НАКАЗ. При этом сумма задолженности в первоначальном иске заявлена без учета СУДОВОГО НАКАЗА. После заявления о том что прошли сроки давности происходит следуюещее: 1. Сумма взыскания меняется на суму взысканную по судебному приказу 2. Применение сроков отметается так как исковая давность прервалась предъявлением Заявы о судовом наказе. НО!!! Часто заемщик о судебном приказе узнает только в исковом производстве!!!! Судебный приказ как правило отменяется, НО!! сроки давности все ровно считают прерванными и начинаю течь с даты отмены СУДЕБНОГО ПРИКАЗА!! Если б заемщик знал ранее о судебном приказе то и имел бы возможность отменить его раньше и тем самым повлиять на ход срока давности. А так получается что заемщик добровольно-принудительно лишается такого права! НО!! Согласно ч.2 ст. 264 ГК Украины исковая давность прерывается в случае предъявления лицом иска к одному из нескольких должников, а также если предметом иска является лишь часть требования, право на которую имеет истец. Однако, БАНК обращался не из иском, а с заявлением о выдаче судебного приказа!!! Почему СУДОВИЙ НАКАЗ является тождественным предъявлению иска.???? Привожу примеры из суд практики. Справа №22ц – 20489 / 2010р. Головуючий у 1 інстанції: Іванов В.М. Категорія: 24 Доповідач: Краснощокова Н.С. УХВАЛА ІМЕНЕМ УКРАЇНИ 17 листопада 2010р. Апеляційний суд Донецької області у складі: головуючого судді: Краснощокової Н.С. суддів: Никифоряка Л.П., Маширо О.П. при секретарі: Зоріковій О.А. розглянувши у відкритому судовому засіданні у м. Донецьку апеляційну скаргу Комунального комерційного підприємства Донецької міської ради «Донецькміськтепломережа» на рішення Петровського районного суду м. Донецька від 30 липня 2010р. у справі за позовом Комунального комерційного підприємства Донецької міської ради «Донецькміськтепломережа» до ОСОБА_1 про стягнення суми боргу, ВСТАНОВИВ: Рішенням Петровського районного суду м. Донецька від 30 липня 2010р. позов Комунального комерційного підприємства Донецької міської ради «Донецькміськтепломережа» задоволено частково, стягнено з ОСОБА_1 на користь позивача заборгованість за послуги з теплопостачання за період з 1 травня 2007р. по 1 квітня 2010р. в сумі 1 701, 28 грн. та судові витрати у розмірі 30 грн., понесені позивачем. У задоволенні позову про стягнення заборгованості за період з 1 вересня 2006р. по квітень 2007р. включно у розмірі 1 272, 61 грн. відмовлено. Стягнено з відповідача на користь держави судовий збір в сумі 51 грн. У апеляційній скарзі відповідач просить скасувати рішення суду та ухвалити нове рішення, яким стягнути з відповідача суму заборгованості за увесь період - з 1.09.2006р. по 31.03.2010р., посилається на неправильність висновків суду в частині застосування строку позовної давності, оскільки позивач звертався із заявою про видачу судового наказу, наказ був виданий1.12.2009р. та скасований за завою боржника 7.12.2009р. Розгляд справи про стягнення заборгованості з боржників є підставою для зупинення перебігу строків позовної давності. В засіданні апеляційного суду представник позивача підтримала апеляційну скаргу та просила її задовольнити. Відповідач в засідання апеляційного суду не з’явилась, надіслала заяву, у якій просить відхилити скаргу, застосувати строк позовної давності. Заслухавши доповідача, пояснення представника позивача, перевіривши матеріали справи та доводи апеляційної скарги, апеляційний суд вважає, що скарга задоволенню не підлягає з наступних підстав. Із справи вбачається, що 30 квітня 2010р. позивач звернувся до суду з позовом до ОСОБА_1 про стягнення заборгованості за послуги з теплопостачання за період з 1.09.2006р. по 31.03.2010р. Суд задовольнив вимоги частково та стягнув заборгованість у межах строку 3-х- річного строку позовної давності, встановленого ст. 257 ЦК України. Згідно із частинами 4, 5 ст. 267 ЦК України сплив позовної давності, про застосування якої заявлено стороною у спорі, є підставою для відмови у позові. Якщо суд визнає поважними причини пропущення позовної давності, порушене право підлягає захисту. Відповідачка подала заяву про застосування строку позовної давності, позивачем не було надано доказів поважності причин пропуску строку, тому суд обґрунтовано стягнув заборгованість у межах трьох років до подачі позову. Посилання апелянта на те, що розгляд справи про стягнення заборгованості з боржників є підставою для зупинення перебігу строків позовної давності необґрунтоване та не витікає із ст. 263 ЦК України, якою врегульовано зупинення перебігу строку позовної давності. Згідно із ч.2 ст. 264 ЦК України позовна давність переривається у разі пред'явлення особою позову до одного із кількох боржників, а також якщо предметом позову є лише частина вимоги, право на яку має позивач. Однак, позивач звертався не з позовом, а із заявою про видачу судового наказу, що не є тотожним пред’явленню позову. Тому доводи скарги про те, що строк позовної давності не пропущено є безпідставними. Відповідно до ч.1ст.308 ЦПК України апеляційний суд відхиляє апеляційну скаргу і залишає рішення без змін, якщо визнає, що суд першої інстанції ухвалив рішення з додержанням норм матеріального і процесуального права. Керуючись ст.ст. 307, 308, 313-315 ЦПК України, апеляційний суд УХВАЛИВ: Апеляційну скаргу Комунального комерційного підприємства Донецької міської ради «Донецькміськтепломережа» відхилити. Рішення Петровського районного суду м. Донецька від 30 липня 2010р. залишити без УХВАЛА ІМЕНЕМ УКРАЇНИ 10 липня 2013 року м. Київ Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючого: Сімоненко В.М., суддів: Амеліна В.І., Дербенцевої Т.П., Карпенко С.О., Олійник А.С., розглянувши у судовому засіданні справу за позовом комунального підприємства "Центр обслуговування споживачів Шевченківського району" до ОСОБА_3 та ОСОБА_4 про стягнення заборгованості за житлово-комунальні послуги, за касаційною скаргою ОСОБА_3 на рішення Шевченківського районного суду міста Києва від 19 грудня 2012 року та ухвалу апеляційного суду міста Києва від 27 лютого 2013 року, ВСТАНОВИЛА: У березні 2012 року КП "Центр обслуговування споживачів Шевченківського району" звернулось до суду з позовом до ОСОБА_4 про стягнення заборгованості за житлово-комунальні послуги, посилаючись на те, що відповідачі не в повній мірі сплачують кошти за надані їм послуги, у зв'язку з чим станом на 01 листопада 2011 року утворилась заборгованість в розмірі 10 141, 90 грн. Просив стягнути з відповідачів заборгованість по квартирній платі та житлово-комунальним послугам в розмірі 13 913,01 грн., з урахуванням індексу інфляції за період затримки платежів та 3 % річних за весь час затримки. Рішенням Шевченківського районного суду міста Києва від 19 грудня 2012 року, залишеним без змін ухвалою апеляційного суду міста Києва від 27 лютого 2013 року, позов задоволено частково. Стягнуто з ОСОБА_3 на користь КП "Центр обслуговування споживачів Шевченківського району" 12 965, 11 грн. В іншій частині позову відмовлено. У касаційній скарзі ОСОБА_3 просить скасувати судові рішення та ухвалити нове рішення про відмову в задоволенні позову, посилаючись на невідповідність висновків суду обставинам справи, неправильне застосування судом норм матеріального права, порушення норм процесуального права. Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ, заслухавши доповідача, обговоривши доводи скарги та вивчивши матеріали справи, необхідні для ухвалення судового рішення судом касаційної інстанції, вважає, що касаційна скарга підлягає частковому задоволенню. Судами встановлено, що ОСОБА_3 та ОСОБА_4 зареєстровані в квартирі АДРЕСА_1, з 1978 року та 1994 року. Титульним власником вищезазначеної квартири є ОСОБА_3, відповідно до договору купівлі-продажу від 29 грудня 1990 року, яка перебуває на балансі позивача КП "Центр обслуговування споживачів Шевченківського району". Задовольняючи частково позовні вимоги суд першої інстанції, з висновками якого погодився апеляційний суд, виходив з того, що відповідач ОСОБА_3 отримуючи комунальні послуги, не оплачує їх вартість. Але з такими висновками повною мірою погодитись не можна. За положеннями ст. 214 ЦПК України під час ухвалення рішення суд вирішує, зокрема, такі питання: чи мали місце обставини, якими обґрунтовувалися вимоги і заперечення, та якими доказами вони підтверджуються; чи є інші фактичні дані (пропущення строку позовної давності тощо), які мають значення для вирішення справи, та докази на їх підтвердження; які правовідносини сторін випливають із встановлених обставин; 4) яка правова норма підлягає застосуванню до цих правовідносин. Відповідно до п. 4 ч. 1 ст. 22 Закону України "Про житлово-комунальні послуг" виробник має право вимагати своєчасної і в повному обсязі оплати наданих послуг від виконавців. За положеннями ч. 1 ст. 32 вищезазначеного закону плата за житлово-комунальні послуги нараховується щомісячно відповідно до умов договору в порядку, визначеному Кабінетом Міністрів України. За положеннями ст. 256 ЦК України позовна давність - це строк, у межах якого особа може звернутися до суду з вимогою про захист свого цивільного права або інтересу. Відповідно до ч. 1 ст. 261 ЦК України перебіг позовної давності починається від дня, коли особа довідалася або могла довідатися про порушення свого права або про особу, яка його порушила. За змістом зазначених норм матеріального права, строк позовної давності щодо стягнення щомісячних платежів у договорах без визначення строки виконання розраховуються починаючи з кожного місяця окремо. Ухвалюючи рішення, суди виходили з того, що перебіг трирічного строку позовної давності день починається з березня 2011 року, з дня звернення позивача до суду із заявою про видачу судового наказу. Разом з тим, дійшовши такого висновку суди не звернули уваги на положення ст. 264 ЦК України, відповідно до якої перебіг позовної давності переривається вчиненням особою дії, що свідчить про визнання нею свого боргу або іншого обов'язку. Позовна давність переривається також у разі пред'явлення особою позову до одного із кількох боржників, а також якщо предметом позову є лише частина вимоги, право на яку має позивач. Після переривання перебіг позовної давності починається заново. Час, що минув до переривання перебігу позовної давності, до нового строку не зараховується. Дійшовши до висновку про переривання строку позовної давності у зв'язку з пред'явленням заяви по видачу судового наказу, у видачі якого було відмовлено, суди не звернули уваги на те, що пред'явлення заяви про видачу судового наказу не є підставою для переривання строку позовної давності відповідно до зазначеної норми права. У зв'язку з цим судами визначено період, за який підлягають стягненню комунальні платежі, з порушенням норм матеріального права щодо строку позовної давності та не встановили чи існують інші підстави переривання або припинення строку позовної давності. Крім того, у апеляційній та касаційній каргах відповідач посилається на те, що у квартири встановлено лічильники, а оплата окремих видів послуг має нараховуватись відповідно до їх показників. Зазначених доводів суди не перевірили та не встановили за якими вихідними даними була нарахована оплата комунальних послуг відповідачу та за які комунальні послуги. Крім того, відмовляючи у позові про стягнення заборгованості з ОСОБА_4 з підстав її не проживання у квартири, суди не звернули уваги на те, що відповідно до позовної заяви позивачем нарахування оплати комунальних послуг здійснено на дві особи. Крім того, суди не звернули уваги та не дали оцінки розрахунку заборгованості наданому Центром обслуговування споживачів (а. с. 103) щодо наявності заборгованості та не послались у своєму рішенні відповідно до якого розрахунку підлягає стягненню заборгованість з відповідача. Отже, судами порушено норми процесуального права, що унеможливило встановлення фактичних обставин справи щодо розміру та періоду нарахованої заборгованості, а тому судові рішення підлягають скасуванню з направленням справи на новий розгляд до суду першої інстанції відповідно до положень ст. 338 ЦПК України. Керуючись ст. ст. 336, 338 ЦПК України, колегія суддів Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ УХВАЛИЛА: Касаційну скаргу ОСОБА_3 задовольнити частково. Рішення Шевченківського районного суду міста Києва від 19 грудня 2012 року та ухвалу апеляційного суду міста Києва від 27 лютого 2013 року скасувати, справу направити на новий розгляд до суду першої інстанції. Ухвала оскарженню не підлягає. Головуючий: Сімоненко В.М. Судді: Амелін В.І. Дербенцева Т.П. Карпенко С.О. Олійник А.О. Головуючий: Судді: Головуючий у 1 інстанції Степанова С.В. Категорія 27 Суддя-доповідач Ткаченко Т.Б. РІШЕННЯ ІМЕНЕМ УКРАЇНИ 31 липня 2013 року колегія суддів судової палати у цивільних справах Апеляційного суду Донецької області в складі: головуючого - Песоцької Л.І., суддів - Ткаченко Т.Б., Сорока Г.П., при секретарі - Костомановій А.Є. розглянувши у відкритому судовому засіданні в місті Маріуполі справу за позовом публічного акціонерного товариства комерційний банк "ПриватБанк" до ОСОБА_2 про стягнення заборгованості, за апеляційною скаргою публічного акціонерного товариства комерційний банк "ПриватБанк", в особі його представника Шуліка А.В., на заочне рішення Жовтневого районного суду міста Маріуполя Донецької області від 7 червня 2013 року, ВСТАНОВИЛА: У лютому 2013 року публічне акціонерне товариство комерційний банк "ПриватБанк" (далі - ПАТ КБ "ПриватБанк" або Банк) звернулось до суду із позовом до ОСОБА_2, просило стягнути з відповідачки заборгованість у розмірі 24145 грн. 94 коп. В обґрунтування позовних вимог зазначало, що відповідно до укладеного договору N MR1ERX10010300 від 06.12.2006 року ОСОБА_2 отримала кредит у розмірі 3239,50 грн. зі сплатою відсотків за користування кредитом у розмірі 24 % на рік на суму залишку заборгованості за кредитом з кінцевим терміном повернення 06 грудня 2007 року. Відповідач зобов'язання за вказаним кредитним договором не виконала, у зв'язку з чим станом на 15 лютого 2013 року утворилась заборгованість в сумі 24145 грн. 94 коп., яка складається: заборгованості за кредитом 2546,07 грн., 10005,99 грн. - заборгованість по процентам за користування кредитом, 9967,88 грн. - пеня за несвоєчасність виконання зобов'язань за договором, 500 грн. -штраф у фіксованій частині, 1126 грн. - штраф у процентному відношенні. Також просило відшкодувати судові витрати понесені на сплату судового збору 241,46 грн. Заочним рішенням Жовтневого районного суду міста Маріуполя Донецької області від 7 червня 2013 року в задоволенні позову ПАТ КБ "Приват Банк" до ОСОБА_2 про стягнення заборгованості відмовлено. В апеляційній скарзі ПАТ "КБ "ПриватБанк", в особі його представника Шуліка А.В., посилаючись на порушення норм матеріального та процесуального права, неповне з'ясування обставин, що мають значення для справи, просить рішення скасувати та прийняти нове рішення, задовольнивши позов в повному обсязі. Зокрема зазначає, що суд не врахував положення ч. 3 ст. 267 ЦК України, відповідно до якої позовна давність застосовується судом лише за заявою сторони у спорі, зробленою до винесення ним рішення. Тому положення п. 7 ч. 11 ст. 11 Закону України "Про захист прав споживачів" можуть бути застосовані до даних правовідносин лише у тому випадку, якщо під час розгляду справи в суді першої інстанції відповідач звернувся до суду із заявою про застосування строку позовної давності. Рішення суду не відповідає вимогам ст. ст. 2,8 ЦПК України, оскільки суд неправильно витлумачив та застосував норми матеріального права, що призвело до прийняття незаконного рішення. Відповідно до ч. 2 ст. 305 ЦПК України апеляційний суд розглядає справу у відсутності відповідачки, яка у відповідності з ч. 3 ст. 76 ЦПК України вважається належним чином повідомленою про час і місце розгляду справи, оскільки повістка про виклик до суду вручена члену сім'ї - матері, за зареєстрованим у встановленому порядку місцем проживання відповідачки. Заслухавши суддю - доповідача, пояснення представника ПАТ КБ "ПриватБанк" - Шишелової Н.В., яка просила апеляційну скаргу задовольнити, рішення скасувати та ухвалити нове рішення, яким задовольнити позовні вимоги Банку в повному обсязі, перевіривши матеріали справи, обговоривши доводи апеляційної скарги, колегія суддів вважає, що апеляційна скарга підлягає частковому задоволенню, а рішення суду скасуванню з таких підстав. Відповідно до ст. 213 ЦПК України, рішення суду повинно бути законним і обґрунтованим. Законним є рішення, яким суд, виконавши всі вимоги цивільного судочинства, вирішив справу згідно із законом. Обґрунтованим є рішення, ухвалене на основі повно і всебічно з'ясованих обставин, на які сторони посилаються як на підставу своїх вимог і заперечень, підтверджених тими доказами, які були досліджені в судовому засіданні. Під час ухвалення рішення, згідно ст. 214 ЦПК України, суд вирішує такі питання: чи мали місце обставини, якими ґрунтувалися вимоги і заперечення, та якими доказами вони підтверджуються; чи є інші фактичні дані (порушення строку позовної давності тощо), які мають значення для вирішення справи, та докази на їх підтвердження; які правовідносини сторін випливають із встановлених обставин; яка правова норма підлягає застосуванню до цих правовідносин; чи слід позов задовольнити або в позові відмовити; як розділити між сторонами судові витрати та інше. Але зазначеним вимогам рішення суду не відповідає. Відмовляючи в задоволенні позовних вимог, суд першої інстанції виходив з того, що оскільки кредит ОСОБА_2 надавався до 06 грудня 2007 року, а до суду з даним позовом про стягнення заборгованості ПАТ КБ "ПриватБанк" звернувся після спливу строку позовної давності, а саме 22 лютого 2013 року, то позивачем пропущено строк позовної давності. З таким висновком суду першої інстанції колегія суддів не може погодитися, оскільки він не відповідає обставинам справи і нормам матеріального права та процесуального права. Відповідно до ст. 526 ЦК України зобов'язання має виконуватися належним чином відповідно до умов договору та вимог Цивільного кодексу, інших актів цивільного законодавства, а за відсутністю таких умов та вимог - відповідно до звичаїв ділового обороту або інших вимог, що звичайно ставляться. Згідно зі ст. 627, ст. 6 ЦК України сторони є вільними в укладенні договору, виборі контрагента та визначені умов договору з урахуванням вимог цього Кодексу, інших актів цивільного законодавства, звичаїв ділового обороту, вимог розумності та справедливості. Відповідно до ч. 1 ст. 628, ст. 629 ЦК України зміст договору становлять умови (пункти), визначені на розсуд сторін і погоджені між ними, та умови, які є обов'язковими відповідно до актів цивільного законодавства. Договір є обов'язковим для виконання сторонами. Судом встановлено, що 06 грудня 2006 року між закритим акціонерним товариством комерційний банк "ПриватБанк", правонаступником якого є ПАТ КБ "ПриватБанк" та ОСОБА_2 було укладено договір N MR1ERX10010300, на підставі якого банк надав їй кредит у сумі 3239 грн. 50 коп. зі сплатою відсотків за його користування 2 % на місяць на суму залишку заборгованості по кредиту, з кінцевим терміном повернення 6 грудня 2007 року. Вказане зобов'язання позичальником не виконувалося, у зв'язку із чим перед банком станом на 15 лютого 2013 року утворилась заборгованість в сумі 24145 грн. 94 коп., яка складається: заборгованості за кредитом 2546 грн. 07 грн., 10005 грн. 99 коп. заборгованість по процентам за користування кредитом, 9967 грн. 88 коп. пеня за несвоєчасність виконання зобов'язань за договором, 500 грн. штраф у фіксованій частині, 1126 грн. штраф у процентному відношенні. Згідно ст. 256 ЦК України позовна давність - це строк, в межах якого особа може звернутися до суду з вимогою про захист свого цивільного права або інтересу. Статтею 257 ЦК України встановлено, що загальна позовна давність встановлюється тривалістю у три роки. Відповідно до ст. 259 ЦК України позовна давність, встановлена законом, може бути збільшена за домовленістю сторін. Договір про збільшення позовної даності укладається в письмовій формі. Як вбачається з заяви позичальника N MR1ERX10010300 про надання кредиту від 6 грудня 2006 року, відповідачка була ознайомлена та погодилась з Умовами надання кредиту та Тарифами банку (а. с. 7). Відповідно до п. п. 5.5 Умов надання споживчого кредиту фізичним особам ("Розстрочка") (Стандарт), які разом з заявою позичальника та Тарифами складає кредитно-заставний договір, термін позовноїдавності по вимогам про стягнення кредиту, відсотків за користування, винагороди, неустойки - пені, штрафів за даним Договором встановлюється сторонами тривалістю 5 років. Враховуючи ті обставини, що строк повернення кредиту визначений сторонами в договорі по 6 грудня 2007 року, перебіг позовної давності починається саме з кінцевого терміну повернення кредиту, і строкпозовної давності сторонами збільшений до 5 років. Відповідно до ч. ч. 2, 3 ст. 264 ЦК України позовна давність переривається у разі пред'явлення особою позову до одного із кількох боржників, а також якщо предметом позову є лише частина вимоги, право на яку має позивач. Після переривання перебіг позовної давності починається заново. Час, що минув до переривання перебігу позовної давності, до нового строку не зараховується. За змістом вказаних норм перебіг позовної давності переривається поданням заяви про видачу судового наказу та починається заново з поданням відповідного позову після скасування судового наказу. Як вбачається з пояснень представника позивача в апеляційному суді Банк в серпні 2009 року звертався до Жовтневого районного суду з заявою про видачу судового наказу. Зазначає, що строк позовноїдавності був перерваний і почався заново, а тому не сплинув. На підтвердження своїх пояснень представник позивача надав апеляційному суду копію заяви про видачу судового наказу та копію реєстру N 3555/27 від 27 серпня 2009 року про відправлення на адресу відповідача замовленою кореспонденцію. З оглянутої апеляційним судом справи N 2-н-3871/ 09 за заявою ЗАТ КБ "ПриватБанк" про видачу судового наказу вбачається, що Жовтневим районним судом міста Маріуполя Донецької області від 02 вересня 2009 року був виданий судовий наказ про стягнення з ОСОБА_2 на користь закритого акціонерного товариства Комерційний банк "ПриватБанк" заборгованість за кредитом 2546 грн. 07 коп., заборгованість по відсоткам за користування кредитом 4839 грн. 50 коп., пеню за несвоєчасність виконання зобов'язань за договором 1881 грн. 92 коп., штраф за порушення строків платежів по грошовому зобов'язанню: фіксована частина 500 грн. та відсоткова складова 463 грн. 37 коп. Вирішено питання про стягнення судових витрат. Як вбачається з зазначеної заяви про видачу судового наказу та судового наказу, останній виданий про стягнення заборгованості яка виникла у ОСОБА_2 станом на 17 листопада 2008 року у зв'язку з невиконанням зобов'язань за кредитним договором N MR1ERX10010300 від 6 грудня 2006 року. Відомостей щодо отримання відповідачкою копії зазначеного судового наказу матеріли справи N 2-н-3871/ 09 не містять, а тому відповідно до положень ст. ст. 104,106 ЦПК України він не набрав чинності. Відповідно до пояснень представника позивача в апеляційному суді зазначений судовий наказ не пред'являвся до виконання у зв'язку з тим, що не набрав чинності. Таким чином, суд першої інстанції неповно з'ясував обставини справи та дійшов помилкового висновку, що перебіг позовної давності не переривався, та щодо відмови у задоволенні позову у зв'язку зі спливом строку позовної давності. Діями Банку по зверненню до суду з заявою про видачу судового наказу та видача його судом, перебіг позовної давності був перерваний та почався заново з вересня 2009 року. Оскільки між сторонами була домовленість про збільшення позовної давності до 5 років, а перебіг позовної давності почався з вересня 2009 року, колегія суддів дійшла висновку, що позивач звернувся до суду з вимогою про захист свого цивільного права в межах погодженої сторонами позовної давності. Відповідно до наданого до матеріалів справи розрахунку заборгованості за кредитним договором станом на 15 лютого 2013 року, який відповідає умовам укладеного між сторонами договору, у ОСОБА_2 виникла заборгованість за кредитом 2546 грн. 07 коп., за відсотками 10005 грн. 99 коп., з пені 9967 грн. 88 коп., штрафів 500 грн. та 1126 грн. (а. с. 4-5). З зазначеного розрахунку вбачається, що останній платіж в рахунок погашення заборгованості ОСОБА_2 зробила в січні 2008 року. Отже, у зв'язку з неналежним виконанням відповідачкою умов договору, у неї утворилась заборгованість у вищезазначеній сумі, право на стягнення якої наступило у Банка відповідно до положень ст. ст.1050,1054 ЦК України. При таких обставинах, рішення суду першої інстанції не може бути визнано законним і обґрунтованим, а тому на підставі ст. 309 ЦПК України воно підлягає скасуванню з ухваленням нового рішення про задоволення позову Банку. До висновку про часткове задоволення апеляційної скарги колегія суддів надходить у зв'язку з тим, що не повністю погоджується з доводами апеляційної скарги на обґрунтування підстав скасування рішення суду першої інстанції. При зверненні до суду з позовом позивач поніс витрати по оплаті судового збору 241 грн. 46 коп. (а. с. 23) і при подачі апеляційної скарги 120 грн. 73 коп. (а. с. 49). Відповідно до положень ст. 88 ЦПК України, у зв'язку з задоволенням вимог Банку, останньому підлягають відшкодуванню зазначені витрати, в загальній сумі 362 грн. 19 коп. Керуючись ст. ст. 303, 307, 309, 313, 314, 316 ЦПК України, колегія суддів, ВИРІШИЛА: Апеляційну скаргу публічного акціонерного товариства комерційний банк "ПриватБанк", в особі представника Шуліка А.В., задовольнити частково. Заочне рішення Жовтневого районного суду міста Маріуполя Донецької області від 7 червня 2013 року скасувати. Позов публічного акціонерного товариства комерційний банк "ПриватБанк" до ОСОБА_2 про стягнення заборгованості задовольнити. Стягнути з ОСОБА_2 (ІПН НОМЕР_1, зареєстрована в АДРЕСА_1) на користь публічного акціонерного товариства комерційний банк "ПриватБанк" (код ЄДРПОУ 14360570, 49094, місто Дніпропетровськ вулиця Набережна Перемоги, будинок 50) заборгованість за кредитним договором N MR1ERX10010300 від 6 грудня 2006 року, яка утворилась станом на 15 лютого 2013 року та складається з заборгованості за кредитом 2546 гривень 07 копійок, заборгованості по процентам за користування кредитом 10005 гривень 99 копійок, пені за несвоєчасність виконання зобов'язань за договором 9967 гривень 88 копійок, штрафу 1626 гривень та у відшкодування витрат на сплату судового збору 362 гривні 19 копійок. Рішення набирає законної сили з моменту його проголошення і може бути оскаржено протягом двадцяти днів з дня набрання законної сили шляхом подачі касаційної скарги безпосередньо до суду касаційної інстанції. Головуючий: Песоцька Л.І. Судді: Ткаченко Т.Б. Сорока Г.П.

-

Касательно несовершеннолетних вопрос? Могут ли они обращаться в суд за защитой своих прав и как? Через законный представителей-родителей? Ситуация такая, ребенок - 16 лет,является собственником части дома вместе с родителями, Часть общего двора исполком передал в аренду для комерч. целей,(парикмахерская) у родителей и других соседей никто не спрашивал в общем на сегодняшний день срок давности на оспаривание этого решения и договора для взрослых истек. НО! для несовершеннолетнего похоже что нет, как в 16 лет подать иск? (через представителей-родителей?)

-

Форму правильного ходатайство скиньте плиз))))

-

"Відповідач, представник відповідача подали заперечення проти позову (а.с.56-65) " Возражения на 9 страниц !!!!! Скажите а весь ли текст возражений отражен в решении или что то осталось не упомянутым?

-

Меня несколько достал Приват

topic ответил на Kowalski автора izmailka в Юридична консультація - чати з юристом

У меня по всем встречным искам к ПРИВАТУ Приват подал заявление о том что б суд применил сроки исковой давности к искам о признании договора или пунктов договора недействительными((( И похоже суд стоит на их стороне(( -

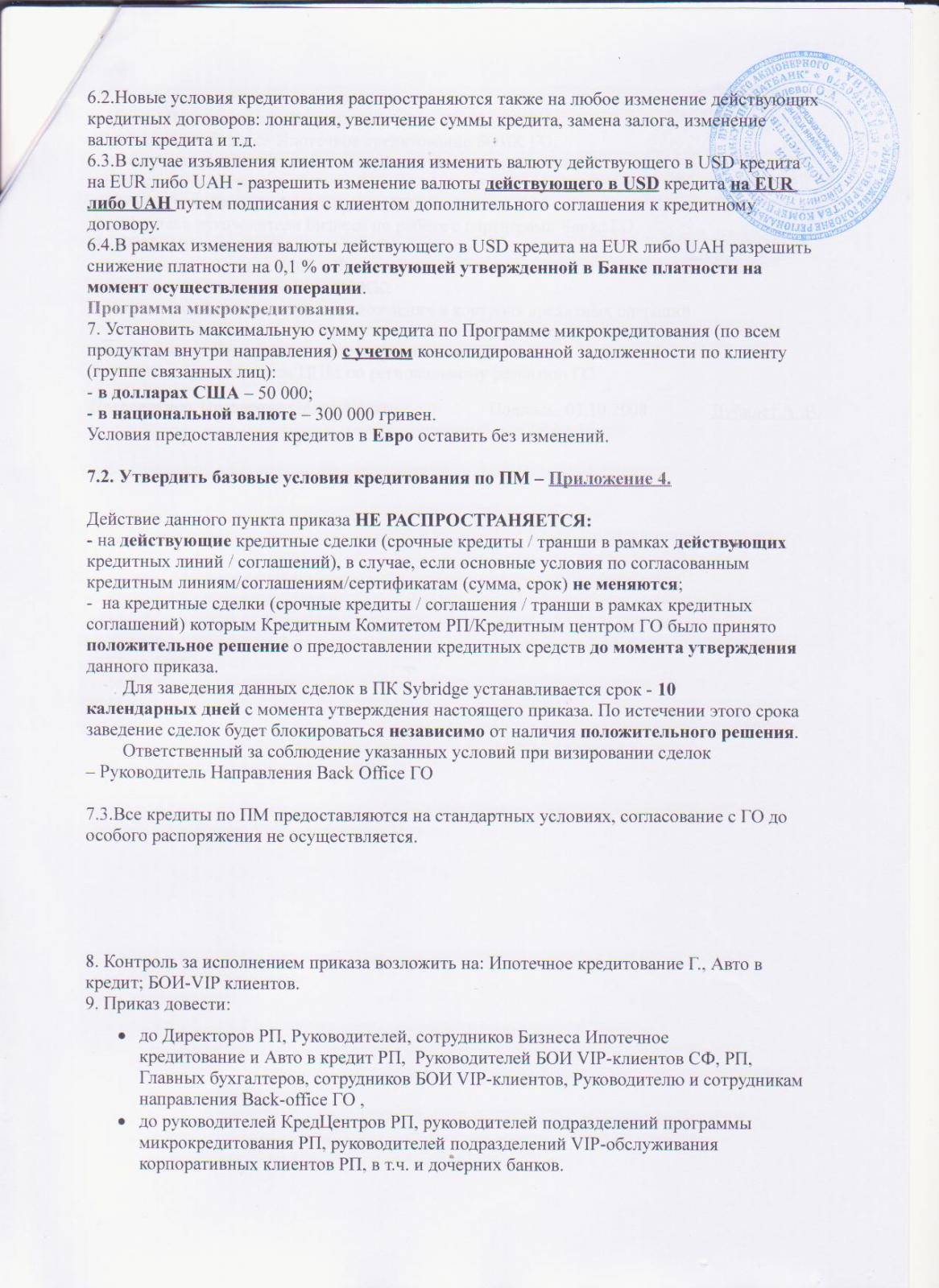

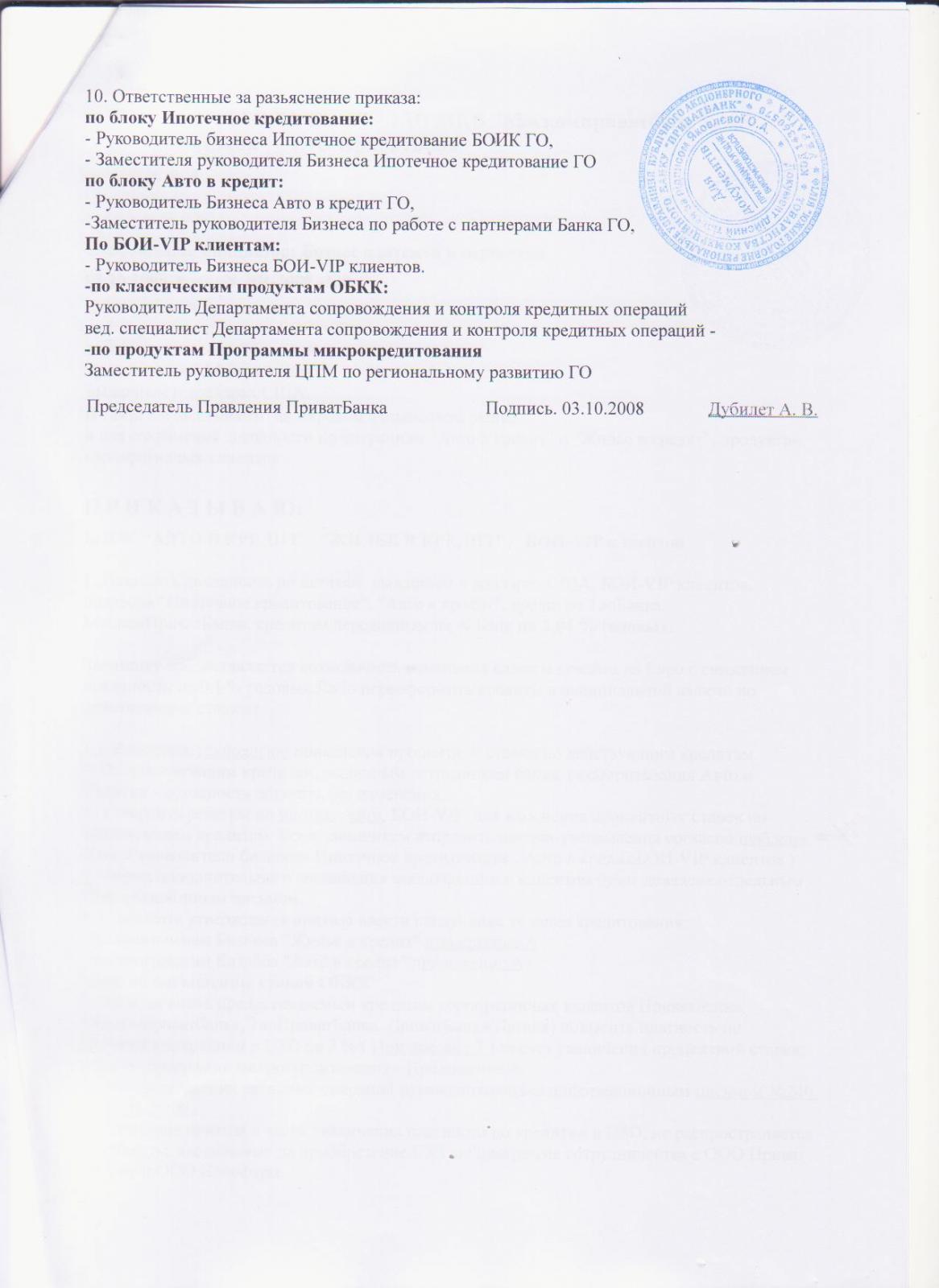

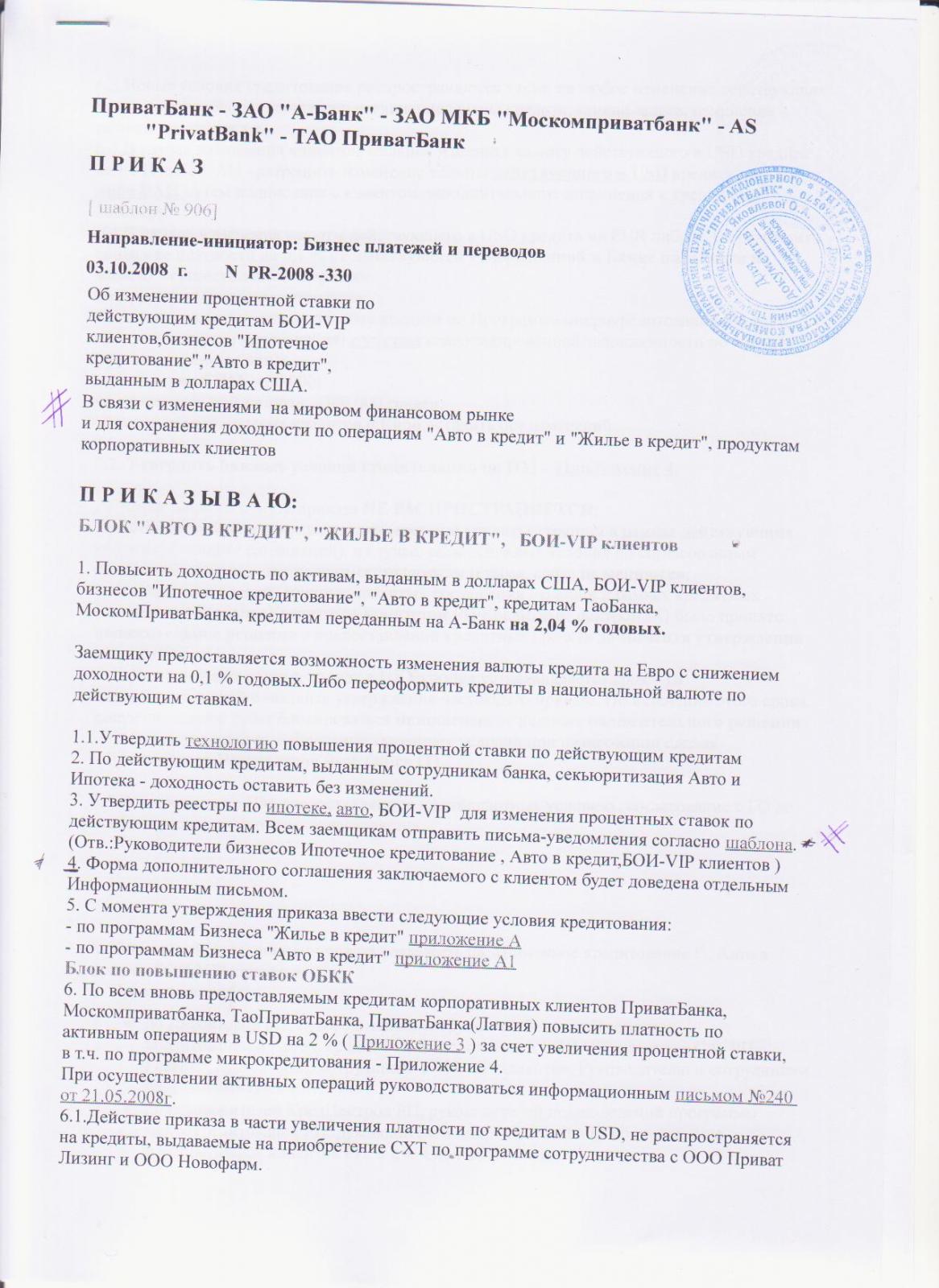

Приказ ПРИВАТБАНКА о повышении %

topic ответил на izmailka автора izmailka в Юридична консультація - чати з юристом

Я вот что думаю, а может вот таким образом оформленный приказ вообще что то подтверждать и доказывать? -

В ходатайстве попросили Банк предоставить банк решение кредитного комитета о повышении % ставки по кредиту. представитель Банка предоставил вот такой приказ, а скорее всего выписку из "приказа" т.к. в тексте явно не все пункты. например есть п. 7.2 а нет п. 7.1, так же этот приказ без подписи, и по форме напоминает какой то шаблон. Пожалуйста прокомментируйте сей документ!!! Может кто с таким ПРИКАЗОМ встречался?))

-

почему ересь? тут прямо повторили мнение, а вернее фразу из решения ВССУ

-

Да уж!!(((( Слов и эмоций приличных просто нет((( ШАГ ВПЕРЕД ДВА НАЗАД((( Ведь срок ИД он или есть или его нет, если он прошел то прошел. какая разница в судебном и не судебном порядке Банк требует возврата, срок то прошел, а так получается что если в суде то вроде как и не прошел?

-

Мы тоже подали по ОТП, но еще и по Привату подали, там тоже больше 50%

-

Похоже не один Луспеник в ВССУ так думает УХВАЛА ІМЕНЕМ УКРАЇНИ 22 лютого 2012 р. м. Київ Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючого Гвоздика П.О. , суддів: Євграфової Є.П. , Журавель В.І. ,Завгородньої І.М. , Ситнік О.М. , - розглянувши в судовому засіданні справу за позовом ПАТ "Банк Форум" до ОСОБА_3 про стягнення заборгованості; за зустрічним позовом ОСОБА_3 до ПАТ "Банк Форум" про визнання пункту кредитного договору недійсним, за касаційною скаргою ОСОБА_3 на рішення Дніпровського районного суду м. Києва від 30 травня 2011 року та рішення апеляційного суду м. Києва від 6 жовтня 2011 року, ВСТАНОВИЛА: ПАТ "Банк Форум", звернувшись до суду з указаним позовом, зазначало, що 15 квітня 2008 року між сторонами було укладено кредитний договір, відповідно до якого банк надав ОСОБА_3 кредит у вигляді невідновлювальної кредитної лінії в сумі 1 млн. 670 тис. доларів США для споживчих потреб, строком користування до 15 квітня 2009 року. ОСОБА_4 поручився перед банком за виконання ОСОБА_3 своїх зобов'язань. Оскільки ОСОБА_3 порушила умови договору, зокрема, припинила сплачувати кредитні кошти та проценти за користування кредитом, банк звернувся з позовом про стягнення з ОСОБА_3 та ОСОБА_4 заборгованості за кредитом та за процентами. Ухвалою Дніпровського районного суду м. Києва від 8 липня 2010 року провадження в справі зупинено до розгляду цивільної справи за позовом ОСОБА_4 до ПАТ "Банк Форум" про визнання договору частково недійсним. ОСОБА_3 звернулася до суду із зустрічним позовом до ПАТ "Банк Форум" про визнання п. 4.1 кредитного договору недійсним як несправедливого в розумінні ст. 18 Закону України "Про захист прав споживачів" й такого, що містить умови, які суперечать принципу добросовісності, наслідком чого є істотний дисбаланс договірних прав та обов'язків, що шкодить позивачу. Уточнивши позовні вимоги, ПАТ "Банк Форум" просило стягнути з ОСОБА_3 2031056,1 доларів США заборгованості за кредитним договором, що еквівалентно 16204781 грн. 09 коп., 11225738 грн. 06 коп. пені за несвоєчасне повернення кредиту та нарахованих процентів. Рішенням Дніпровського районного суду м. Києва від 30 травня 2011 року позов ПАТ "Банк Форум" задоволено частково. Стягнуто з ОСОБА_3 на користь ПАТ "Банк Форум" 1 594 989,16 доларів США заборгованості за кредитним договором, що еквівалентно 12 725 621 грн. 01 коп. та вирішено питання про розподіл судових витрат. У решті позову ПАТ "Банк Форум" та у зустрічному позові ОСОБА_3 відмовлено. Рішенням апеляційного суду м. Києва від 6 жовтня 2011 року зазначене судове рішення в частині відмови в задоволенні позову про стягнення процентів за кредитним договором та пені за несвоєчасне повернення кредиту і несвоєчасну сплату нарахованих процентів скасовано та в цій частині ухвалено нове рішення. Стягнуто з ОСОБА_3 на користь ПАТ "Банк Форум" 65010,84 доларів США заборгованості за кредитним договором, що еквівалентно 518 688 грн. 99 коп., прострочену заборгованість за нарахованими процентами в сумі 371056,1 доларів США, що еквівалентно 2960471 грн. 09 коп., пеню за несвоєчасне повернення кредиту і несвоєчасну сплату нарахованих процентів в сумі 11225738 грн. 06 коп., всього 14704898 грн. 10 коп. У решті рішення залишено без змін. У поданій касаційній скарзі ОСОБА_3 просить ухваленні в справі рішення скасувати, посилаючись на порушення судами норм матеріального і процесуального права, та ухвалити нове рішення про задоволення її позову в повному обсязі, а щодо позову ПАТ "Банк Форум" - задовольнити частково, зокрема, стягнути з неї прострочену заборгованість в сумі 1598105,56 доларів США, в решті позову відмовити. Касаційна скарга підлягає частковому задоволенню з таких підстав. Відповідно до ст. 213 ЦПК України рішення суду повинно бути законним і обґрунтованим. Законним є рішення, яким суд, виконавши всі вимоги цивільного судочинства, вирішив справу згідно із законом. Обґрунтованим є рішення, ухвалене на основі повно і всебічно з'ясованих обставин, на які сторони посилаються як на підставу своїх вимог і заперечень, підтверджених тими доказами, які були досліджені в судовому засіданні. Наведеним вимогам ухвалені в справі судові рішення не відповідають. Судом встановлено, що 15 квітня 2008 року між акціонерним комерційним банком "Форум" (далі Банк) та ОСОБА_3 був укладений кредитний договір N 0160/08/01-CLLv (а. с. 6-9), за умовами якого позивач надав відповідачу кредит у вигляді невідновлювальної кредитної лінії в сумі 1 млн. 670 тис. доларів США для споживчих потреб, терміном до 15 квітня 2009 року з процентною ставкою 13 % річних. Відповідно до п. п. 2.3, 2.6, 3.3.2 договору відповідач зобов'язався здійснювати повернення кредиту та сплачувати проценти на відкритий йому позичковий рахунок та не пізніше строку, визначеного в п. 1.2, тобто 15 квітня 2009 року, повернути банку всю суму наданих кредитних коштів. Пунктом 4.1 договору передбачено стягнення пені в розмірі 0,2 % за кожен день прострочення виконання зобов'язань. Банк виконав взяті на себе зобов'язання в повному обсязі, а саме надав ОСОБА_3 грошові кошти готівкою через касу: 15 квітня 2008 року 1 млн. 150 тис. доларів США; 25 квітня 2008 року 150 тис. доларів США; 29 травня 2008 року 250 тис. доларів США; 3 червня 2008 року 30 тис. доларів США; 6 червня 2008 року 90 тис. доларів США (а. с. 10-12). Проте, ОСОБА_3, всупереч умов кредитного договору, свої зобов'язання не виконала, кредитні кошти повернула не в повному обсязі, а з 18 вересня 2009 року припинила сплачувати проценти за користування кредитними коштами Згідно з наданими позивачем розрахунками заборгованість ОСОБА_3 з повернення кредитних коштів, нарахованими процентами, пені за несвоєчасне повернення кредиту і несвоєчасну сплату нарахованих процентів станом на 13 травня 2011 року становить 27 430 519 грн. 15 коп. (а. с. 130-132), в тому числі: прострочена заборгованість за кредитом 1 млн. 660 тис. доларів США, що за курсом НБУ станом на 13 травня 2011 року становить 13 244 310 грн.; прострочена заборгованість за процентами 371 056,1 доларів США, що за курсом НБУ станом на 13 травня 2011 року становить 2 960 471 грн. 09 коп.; пеня за несвоєчасне повернення кредитних коштів та за простроченими та несплаченими нарахованими процентами становить 11 225738 грн. 06 коп. Пунктом 3.2.2 кредитного договору визначено, що у випадку недотримання його умов банк має право вимагати дострокового повернення кредитних коштів та сплати процентів за користування кредитними коштами. Виходячи з встановлених обставин, суд дійшов висновку про те, що обґрунтованими є позовні вимоги лише в частині стягнення заборгованості за тілом кредиту в сумі 1 594 989,16 доларів США. У частині стягнення процентів за користування кредитними коштами, пені за невиконання умов кредитного договору судом відмовлено, виходячи з безпідставності їх нарахувань. Відмовляючи в задоволенні зустрічного позову, суд виходив із того, що представником відповідача в судовому засіданні не наведено жодної з підстав, передбачених ст. 203 ЦК України, до звернення позивача в суд з позовом про стягнення заборгованості за кредитним договором відповідач умови кредитного договору не оспорював; відповідно до п. 7.7 договору умови кредитування позичальником отримано до укладення цього договору відповідно до п. 2 ст. 11 Закону України "Про захист прав споживачів". Апеляційний суд, скасовуючи рішення суду в частині відмовлених позовних вимог Банку та задовольняючи позов повністю, виходив із того, що відповідно до ст. 599 ЦК України зобов'язання припиняється виконанням, проведеним належним чином. У зв'язку з тим, що грошове зобов'язання не було виконане належним чином в обумовлений сторонами строк, кредитор мав право нараховувати проценти за користування кредитними коштами, а також мав право застосовувати штрафні санкції у вигляді нарахування пені за прострочені проценти. За висновком апеляційного суду підставою для зупинення нарахування процентів є не сплив строку, на який відповідно до умов кредитного договору були надані позичальнику в користування грошові кошти, як було зазначено судом першої інстанції, а належним чином виконане зобов'язання. Також, за висновком апеляційного суду, суд першої інстанції припустився помилки і з розрахунком сум, виплачених відповідачкою за кредитним договором. Задовольняючи вимоги щодо стягнення пені, апеляційний суд виходив із того, що, оскільки п. 4.1 договору передбачена сплата неустойки за несвоєчасне повернення кредитних коштів та за несвоєчасну повну чи часткову сплату процентів у вигляді пені у розмірі 0,2 %, що згідно зі ст. 611 ЦК України є правовим наслідком порушення зобов'язання, у банку виникло право стягнення пені за один рік з травня 2010 року до травня 2011 року, в межах встановленого законом строку позовної давності. Колегія суддів погоджується з висновками апеляційного суду щодо стягнення простроченої заборгованості за кредитом в розмірі 1 млн. 660 тис. доларів США, що за курсом НБУ станом на 13 травня 2011 року становило 13 244 310 грн. та простроченої заборгованості за процентами в розмірі 371 056,1 доларів США, що за курсом НБУ станом на 13 травня 2011 року становило 2 960 471 грн. 09 коп. Між тим, висновки судів щодо вимог Банку про стягнення пені за несвоєчасне повернення кредитних коштів та за простроченими та несплаченими нарахованими процентами в розмірі 11 225738 грн. 06 коп., а також щодо вимог ОСОБА_3 за зустрічним позовом про визнання недійним п. 4.1 договору, не можна визнати обґрунтованими з огляду на наступне. Згідно з чч. 1, 3 ст. 1054 ЦК України за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, установлених договором, а позичальник повернути кредит та сплатити відсотки. Особливості регулювання відносин за договором про надання споживчого кредиту встановлені законом. Оскільки, відповідно до умов кредитного договору від 15 квітня 2008 року, що укладений між сторонами, Банк відкрив позичальнику невідновлювальну кредитну лінію на споживчі цілі, особливості регулювання відносин сторін визначаються Законом України "Про захист прав споживачів". У справі про захист прав споживачів кредитних послуг держава забезпечує особливий захист більш слабкого суб'єкта економічних відносин, а також фактичну, а не формальну рівність сторін у цивільно-правових відносинах, шляхом визначення особливостей договірних правовідносин у сфері споживчого кредитування та обмеження дії принципу свободи цивільного договору. Це здійснюється через встановлення особливого порядку укладення цивільних договорів споживчого кредиту, їх оспорювання, контролю за змістом та розподілу відповідальності між сторонами договору. Тим самим держава одночасно убезпечує добросовісного продавця товарів (робіт, послуг) від можливих зловживань з боку споживачів. Згідно ч. 5 ст. 11 Закону України "Про захист прав споживачів" до договорів із споживачами про надання споживчого кредиту застосовуються положення цього Закону про несправедливі умови в договорах. Згідно зі ст. 18 Закону України "Про захист прав споживачів", на яку відповідачка посилалась, обґрунтовуючи свої заперечення за вимогами Банка та свої вимоги за зустрічним позовом, продавець (виконавець, виробник) не повинен включати у договори із споживачем умови, які є несправедливими. Умови договору є несправедливими, якщо всупереч принципу добросовісності його наслідком є істотний дисбаланс договірних прав та обов'язків на шкоду споживача. Несправедливими є, зокрема, умови договору про встановлення вимоги щодо сплати споживачем непропорційно великої суми компенсації (понад п'ятдесят відсотків вартості продукції) у разі невиконання ним зобов'язань за договором (п. 5). Якщо положення договору визнано несправедливим, включаючи ціну договору, таке положення може бути змінено або визнано недійсним. У разі коли зміна положення або визнання його недійсним зумовлює зміну інших положень договору, на вимогу споживача: 1) такі положення також підлягають зміні; або 2) договір може бути визнаним недійсним у цілому. Положення, що було визнане недійсним, вважається таким з моменту укладення договору. Якщо до положення вносяться зміни, такі зміни вважаються чинними з моменту їх внесення. Зазначивши, що позивачем за зустрічним позовом не наведено жодної з підстав, передбачених ст. 203 ЦК України, суд у порушення вимог ст. ст. 213, 214 ЦПК України положень Закону України "Про захист прав позивачів" не врахував, доводів щодо відповідності умов п. 4.1 договору вимогам справедливості не перевірив, не звернув уваги на те, що визначена в договорі пеня за кожний день прострочення в розмірі 0,2 % в перерахунку становить 73 % річних та дійшов передчасного висновку про безпідставність зустрічного позову та обґрунтованість вимог Банку про стягнення пені. Відповідно до положень ст. ст. 303, 304 ЦПК України під час розгляду справи в апеляційному порядку апеляційний суд перевіряє законність і обґрунтованість рішення суду першої інстанції в межах доводів апеляційної скарги та вимог, заявлених у суді першої інстанції. Справа розглядається в апеляційному суді за правилами, встановленими для розгляду справи судом першої інстанції, з винятками і доповненнями, встановленими законом. У порушення наведених вимог а пеляційний суд на порушення судом першої інстанції норм матеріального та процесуального права уваги не звернув, законність і обґрунтованість рішення суду першої інстанції в межах доводів апеляційної скарги та вимог, заявлених у суді першої інстанції належним чином не перевірив та ухвалив рішення, що не відповідає вимогам законності і обґрунтованості. Оскільки допущені судами порушення норм матеріального та процесуального права призвели до неправильного вирішення справи, рішення судів першої та апеляційної інстанцій в частині стягнення пені та зустрічного позову про визнання п. 4.1 договору недійсним підлягають скасуванню з передачею справи в цій частині на новий розгляд до суду першої інстанції. Керуючись ст. ст. 336, 338 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ УХВАЛИЛА: Касаційну скаргу ОСОБА_3 задовольнити частково. Рішення Дніпровського районного суду м. Києва від 30 травня 2011 року та рішення апеляційного суду м. Києва від 6 жовтня 2011 року в частині стягнення пені за несвоєчасне повернення кредиту і несвоєчасну сплату нарахованих процентів в сумі 11225738 грн. 06 коп. та зустрічного позову скасувати, справу в зазначеній частині передати на новий розгляд до суду першої інстанції. Рішення Дніпровського районного суду м. Києва від 30 травня 2011 року та рішення апеляційного суду м. Києва від 6 жовтня 2011 року в частині стягнення простроченої заборгованості за кредитом в розмірі 1 млн. 660 тис. доларів США, що за курсом НБУ станом на 13 травня 2011 року становить 13 244 310 грн. та простроченої заборгованості за процентами в розмірі 371 056,1 доларів США, що за курсом НБУ станом на 13 травня 2011 року становило 2 960 471 грн. 09 коп. залишити без змін. Ухвала оскарженню не підлягає. Головуючий: Гвоздик П.О. судді Є.П. Євграфова Журавель В.І. Завгородня І.М. Ситнік О.М. Система аналізу судових рішень VERDICTUM, © ТОВ "Інформаційно-аналітичний центр "ЛІГА", ТОВ "ЛІГА ЗАКОН", 2013

-

Державний герб України Ухвала іменем україни 19 червня 2013 року м. Київ Колегія суддів Судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючого Луспеника Д.Д. суддів: Гулька Б.І., Лесько А.О., Червинської М.Є., Черненко В.А., розглянувши в судовому засіданні справу за позовом публічного акціонерного товариства «Банк Форум» до ОСОБА_1 про стягнення заборгованості; за зустрічним позовом ОСОБА_1 до публічного акціонерного товариства «Банк Форум» про визнання кредитного договору частково недійсним за касаційною скаргою ОСОБА_1, поданою її представником ОСОБА_2, на рішення апеляційного суду м. Києва від 19 грудня 2012 року, встановила: У травні 2010 року публічне акціонерне товариство «Банк Форум» (далі - ПАТ «Банк Форум») звернулось до суду з указаним позовом, в якому просило стягнути з ОСОБА_1 заборгованість за кредитним договором у розмірі 2 031 050,10 доларів США та пеню за несвоєчасне повернення кредиту і несвоєчасну сплату нарахованих процентів в сумі 11 225 738 грн. 06 коп. Свої вимоги позивач мотивував тим, що 15 квітня 2008 року між акціонерним комерційним банком «Форум», правонаступником якого є ПАТ «Банк Форум», та ОСОБА_1 було укладено кредитний договір, згідно якого остання отримала кредит у вигляді невідновлюваної кредитної лінії в сумі 1 670 тис. доларів США для споживчих потреб, зі строком користування кредитом до 15 квітня 2009 року та процентною ставкою за користування кредитними коштами, що становить 13 % річних. Зазначав, що відповідач свої зобов'язання перед банком не виконала, а саме з 18 вересня 2009 року припинила сплату процентів за користування кредитом та з 8 жовтня 2009 року припинила сплату кредитних коштів, чим порушила умови кредитного договору. Вказував, що пунктом 4.1. кредитного договору передбачено стягнення пені у розмірі 0,2 % за кожен день прострочення виконання зобов'язань. Станом на 13 травня 2011 року пеня за несвоєчасне повернення кредитних коштів та за простроченими та несплаченими нарахованими процентами становить 11 225 738 грн. 06 коп. На виконання вимог кредитного договору банк надіслав на адресу відповідача письмову вимогу про повернення кредитних коштів та процентів за користування кредитними штами, яка була залишена відповідачем без задоволення. У березні 2011 року ОСОБА_1 звернулась до суду із зустрічним позовом, в якому просила визнати недійсним п. 4.1. кредитного договору від 15 квітня 2008 року, укладеного між нею та акціонерним комерційним банком «Форум». Свої вимоги мотивувала тим, що підставі п. 5 ч. 3 ст. 18 Закону України «Про захист прав споживачів» платою за кредитним договором буде розмір процентної ставки за кредитом який споживач сплачує банку за користування кредитним коштами, тобто, розмір пені не повинен перевищувати половину розміру процентної ставки згідно договору. Зазначала, що враховуючи розмір нарахованих відповідачем процентів за користування кредитом та суму нарахованої пені, убачається перевищення розміру пені більш як на половину розміру процентної ставки, що свідчить про включення до кредитного договору умови, яка, на її думку, є за своєю правовою природою несправедливою і такою, що не відповідає нормам Закону України «Про захист прав споживачів», а тому просила позов задовольнити. Рішенням Дніпровського районного суду м. Києва від 30 травня 2011 року позов ПАТ «Банк Форум» задоволено частково. Стягнуто з ОСОБА_1 на користь ПАТ «Банк Форум» 1 594 989,16 доларів США заборгованості за кредитним договором, що еквівалентно 12 725 621 грн. 01 коп. Вирішено питання про розподіл судових витрат. У решті позову ПАТ «Банк Форум» та у зустрічному позові ОСОБА_1 відмовлено. Рішенням апеляційного суду м. Києва від 6 жовтня 2011 року рішення суду першої інстанції в частині відмови у задоволенні позову про стягнення процентів за кредитним договором та пені за несвоєчасне повернення кредиту і несвоєчасну сплату нарахованих процентів скасовано та в цій частині ухвалено нове рішення. Стягнуто з ОСОБА_1 на користь ПАТ «Банк Форум» 65 010,84 доларів США заборгованості за кредитним договором, що еквівалентно 518 688 грн. 99 коп., прострочену заборгованість за нарахованими процентами в сумі 371 056,1 доларів США, що еквівалентно 2 960 471 грн. 09 коп., пеню за несвоєчасне повернення кредиту і несвоєчасну сплату нарахованих процентів в сумі 11 225 738 грн. 06 коп., а всього 14 704 898 грн. 10 коп. У решті рішення суду залишено без змін. Ухвалою Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 22 лютого 2012 року рішення Дніпровського районного суду м. Києва від 30 травня 2011 року та рішення апеляційного суду м. Києва від 6 жовтня 2011 року в частині стягнення простроченої заборгованості за кредитом у розмірі 1 660 000,00 доларів США, що за курсом Національного Банку України станом на 13 травня 2011 року становило 13 244 310 грн., та простроченої заборгованості за процентами у розмірі 371 056,1 доларів США, що за курсом Національного Банку України станом на 13 травня 2011 року становило 2 960 471 грн. 09 коп. залишено без змін. Вказані судові рішення в частині стягнення пені за несвоєчасне повернення кредиту і несвоєчасну сплату нарахованих процентів в сумі 11 225 738 грн. 06 коп. та зустрічного позову скасовано, справу в зазначеній частині передано на новий розгляд до суду першої інстанції Рішенням Дніпровського районного суду м. Києва від 18 жовтня 2012 року у задоволенні позову ПАТ «Банк Форум» відмовлено. Зустрічний позов ОСОБА_1 задоволено. Визнано недійсним пункт 4.1. кредитного договору № 0160/08/01-CLLv, укладеного 15 квітня 2008 року між акціонерним комерційним банком «Форум» та ОСОБА_1 Рішенням апеляційного суду м. Києва від 19 грудня 2012 року рішення суду першої інстанції скасовано та ухвалено нове рішення, яким позов ПАТ «Банк Форум» задоволено частково. Стягнуто з ОСОБА_1 на користь ПАТ «Банк Форум» 8 млн. грн. пені за несвоєчасне повернення кредиту та нарахованих процентів за кредитним договором від 15 квітня 2008 року, обрахованої станом на 13 травня 2011 року. Зустрічний позов ОСОБА_1 залишено без задоволення. У касаційній скарзі ОСОБА_1, посилаючись на неправильне застосування судом норм матеріального права та порушення норм процесуального права, просить скасувати рішення апеляційного суду і залишити в силі рішення суду першої інстанції. Заслухавши доповідь судді Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ, дослідивши матеріали справи та перевіривши наведені у касаційній скарзі доводи, колегія суддів дійшла висновку, що касаційна скарга підлягає задоволенню. Відповідно до ст. 324 ЦПК України підставами касаційного оскарження є неправильне застосування судом норм матеріального права чи порушення норм процесуального права. Суд першої інстанції, відмовляючи у задоволенні первісного позову та задовольняючи зустрічний позов, виходив з положень ст. ст. 203, 215, 217, 526, 611, 625, 629, 1054 ЦК України, ст. ст. 11, 18 Закону України «Про захист прав споживачів», зазначивши, що оспорений пункт кредитного договору є несправедливим, порушує принцип добросовісності. Апеляційний суд, скасовуючи рішення суду першої інстанції та частково задовольняючи первісний позов і залишаючи зустрічний позов без задоволення, виходив із того, що суд першої інстанції не врахував характер та природу пені як виду забезпечення виконання зобов'язань та необґрунтовано підсумував розмір неустойки за рік, що не відповідає умовам договору. Забезпечення виконання зобов?язань є заходами впливу на недобросовісних контрагентів, які застосовуються з метою спонукання їх до виконання договору, і з цієї точки зору є договірною санкцією. Проте погодитися з таким висновком суду апеляційної інстанції не можна. Відповідно до ст. 213 ЦПК України рішення суду повинно бути законним і обґрунтованим. Законним є рішення, яким суд, виконавши всі вимоги цивільного судочинства, вирішив справу згідно із законом. Обґрунтованим є рішення, ухвалене на основі повно і всебічно з'ясованих обставин, на які сторони посилаються як на підставу своїх вимог і заперечень, підтверджених тими доказами, які були досліджені в судовому засіданні. Зазначеним вимогам закону рішення апеляційного суду не відповідає. Судами установлено, що 15 квітня 2008 року між акціонерним комерційним банком «Форум» та ОСОБА_1 було укладено кредитний договір, відповідно до п. 1 якого остання отримала кредит у вигляді не відновлюваної кредитної лінії в сумі 1 670 000,00 доларів США для споживчих потреб, строком до 15 квітня 2009 року з відсотковою ставкою 13% річних. Позичальник, відповідно до п. п. 2.3., 2.6., 3.3.2. кредитного договору, зобов?язалась здійснювати повернення кредиту та сплачувати проценти за користування кредитом на відкритий їй позичковий рахунок, не пізніше строку, визначеного п. 1.2. кредитного договору, тобто до 15 квітня 2009 року. Згідно з п. 4.1. кредитного договору за несвоєчасне повне чи часткове повернення кредитних коштів та за не своєчасну повну чи часткову сплату процентів, позичальник сплачує неустойку у вигляді пені у розмірі 0,2 процентів за кожен день прострочення, що обчислюється з суми неповерненого кредиту та/або несплачених процентів. Сплата пені не звільняє позичальника від сплати процентів за користування кредитними коштами до моменту фактичного погашення заборгованості. ОСОБА_1 отримала грошові кошти готівкою через касу: 15 квітня 2008 року - 1 150 тис. доларів США; 25 квітня 2008 року - 150 тис. доларів США; 29 травня 2008 року - 250 тис. доларів США; 3 червня 2008 року - 30 тис. доларів США; 6 червня 2008 року - 90 тис. доларів США. Згідно з чч. 1, 3 ст. 1054 ЦК України за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, установлених договором, а позичальник - повернути кредит та сплатити відсотки. Особливості регулювання відносин за договором про надання споживчого кредиту встановлені законом. Оскільки, відповідно до умов кредитного договору від 15 квітня 2008 року, що укладений між сторонами, Банк відкрив позичальнику невідновлювальну кредитну лінію на споживчі цілі, особливості регулювання відносин сторін визначаються Законом України «Про захист прав споживачів». Отже, оскільки банк надав ОСОБА_1 споживчий кредит, то при укладенні цього договору банк зобов'язаний був дотримуватись вимог Закону України «Про захист прав споживачів». Крім того, необхідність застосування цього Закону України до споживчого кредитування звернуто увагу у Рішенні Конституційного Суду України № 15-рп/2011 від 10 листопада 2011 року (справа про захист прав споживачів кредитних послуг). У цьому Рішенні Конституційного Суду України зазначено, що у справі про захист прав споживачів кредитних послуг держава забезпечує особливий захист більш слабкого суб'єкта економічних відносин, а також фактичну, а не формальну рівність сторін у цивільно-правових відносинах, шляхом визначення особливостей договірних правовідносин у сфері споживчого кредитування та обмеження дії принципу свободи цивільного договору. Це здійснюється через встановлення особливого порядку укладення цивільних договорів споживчого кредиту, їх оспорювання, контролю за змістом та розподілу відповідальності між сторонами договору. Згідно з ч. 5 ст. 11 Закону України «Про захист прав споживачів» до договорів із споживачами про надання споживчого кредиту застосовуються положення цього Закону про несправедливі умови в договорах. Згідно зі ст. 18 Закону України «Про захист прав споживачів», на яку відповідачка посилалась, обґрунтовуючи свої заперечення за вимогами Банка та свої вимоги за зустрічним позовом, продавець (виконавець, виробник) не повинен включати у договори із споживачем умови, які є несправедливими. Умови договору є несправедливими, якщо всупереч принципу добросовісності його наслідком є істотний дисбаланс договірних прав та обов?язків на шкоду споживача. Відповідно до п. 5 ч. 3 ст. 18 Закону України «Про захист прав споживачів» несправедливими є, зокрема, умови договору про встановлення вимоги щодо сплати споживачем непропорційно великої суми компенсації (понад п?ятдесят відсотків вартості продукції) у разі невиконання ним зобов?язань за договором. Якщо положення договору визнано несправедливим, включаючи ціну договору, таке положення може бути змінено або визнано недійсним. У разі коли зміна положення або визнання його недійсним зумовлює зміну інших положень договору, на вимогу споживача: 1) такі положення також підлягають зміні; або 2) договір може бути визнаним недійсним у цілому. Положення, що було визнане недійсним, вважається таким з моменту укладення договору. Якщо до положення вносяться зміни, такі зміни вважаються чинними з моменту їх внесення. З урахування наведеного, суд першої інстанції дійшов правильного висновку про те, що пункт 4.1. кредитного договору щодо встановлення сторонами договору пені у розмірі 0,2% за кожен день прострочення виконання зобов?язання за споживчим кредитом, що становить 73% від суми неповерненого кредиту та/або несплачених процентів за рік, є несправедливим та суперечить принципам розумності та добросовісності та є наслідком дисбалансу договірних прав та обов?язків на шкоду позичальника - ОСОБА_1, як споживача послуг банку, оскільки дана умова договору встановлює вимогу щодо сплати непропорційно великої суми компенсації (понад п?ятдесят відсотків вартості продукції) у разі невиконання нею зобов?язань за спірним договором. Апеляційний суд, у порушення вимог ст. 212 ЦПК України, скасовуючи рішення суду першої інстанції, вищезазначених вимог закону до уваги не взяв, належним чином доводів сторін не перевірив, дав невірну оцінку наданим доказам у їх сукупності, неправильно витлумачив норми закону та дійшов невірного висновку про відсутність підстав вважати розмір неустойки, визначений сторонами кредитного договору, таким, що суперечить принципу добросовісності, наслідком чого є істотний дисбаланс договірних прав та обов?язків. При цьому, скасовуючи рішення суду щодо задоволення зустрічного позову, апеляційний суд послався лише на те, що наявність неустойки за своєю правовою природою свідчить про забезпечення виконання зобов'язання та є заходом впливу до недобросовісних контрагентів. Проте, це не означає, що Закон України «Про захист прав споживачів» не повинен застосовуватись до цих правовідносин. Таким чином, апеляційний суд, безпідставно скасувавши законне й обґрунтоване рішення суду першої інстанції, припустився помилки у застосуванні матеріального та процесуального закону. Відповідно до ст. 339 ЦПК України суд касаційної інстанції, установивши, що апеляційним судом скасовано судове рішення, ухвалене згідно з законом, скасовує судове рішення суду апеляційної інстанції і залишає в силі судове рішення суду першої інстанції. Ураховуючи викладене, рішення апеляційного суду підлягає скасуванню із залишенням рішення суду першої інстанції в силі з підстав, передбачених ст. 339 ЦПК України. Керуючись п. 3 ч. 1 ст. 336, ст. 339, п. 4 ч. 1 ст. 344 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у х в а л и л а : Касаційну скаргу ОСОБА_1, подану її представником ОСОБА_2, задовольнити. Рішення апеляційного суду м. Києва від 19 грудня 2012 року, скасувати, рішення Дніпровського районного суду м. Києва від 18 жовтня 2012 року залишити в силі. Ухвала оскарженню не підлягає. Головуючий : Д.Д. Луспеник Судді: Б.І. Гулько А.О. Лесько М.Є. Червинська В.А. Черненко http://reyestr.court.gov.ua/Review/32254109

-

График погашения в гривне а кредит в евро

topic ответил на izmailka автора izmailka в Юридична консультація - чати з юристом

Спасибо! надеюсь успеть получить ответ до 22 октября))) -

А если был судебный приказ? Договор закончился в январе 2010. Судебный приказ в апреле 2010 Судебный приказ отменили Иск подал банк в мае 2013 Считается ли судебный приказ прерыванием срока? Ведь 2. Позовна давність переривається у разі пред'явлення особою позову до одного із кількох боржників, а також якщо предметом позову є лише частина вимоги, право на яку має позивач. А заява про выдачу судебного приказа - это ж не позов? и это не позовное провадження

-

График погашения в гривне а кредит в евро

topic ответил на izmailka автора izmailka в Юридична консультація - чати з юристом

Замечательный ответ в письме, буду пытаться двигаться в этом направлении, и рассчитывать на разумность и справедливость.)) запрос так же напишу. он должен быть от заемщика или лучший адвокатский? Вы можете поделится текстом? что б получить такой же ответ) как быстро они отвечают? -

График погашения в гривне а кредит в евро

topic ответил на izmailka автора izmailka в Юридична консультація - чати з юристом

Андрей Николаевич СПАСИБО!!! все расписано и понятно, но какова судебная практика в данном вопросе в частности Ощадбанк? -

Кредит взят в 2007 году в Ощадбанке, в договоре ЕВРО, в графике гривна без какой либо привязки эквиваленту в евро. Заява на видачу наличности в евро , без указания эквивалента в грн. проводка Д 2203 - К1001, в кредитном деле есть висновок щодо оцінки стану позичальника на 2011 год, так там указана сумма кредита в грн. опять таки без всякой привязки к эквиваленту в евро. Так же есть распоряжение операционному управлению(отделу) в счет разрешенного кредита согласно кредитного договора выдать со счета 2203 наличку в евро. ВОПРОС если график в грн., то можно ли перевести весь кредит в грн. ? или обязать пересчитать задолженность с учетом оговоренного графика погашения в грн.?

-

про кассацию ничего не слышно)) думаю ее не будет

-

))) не корректно спросила, я хотела спросить как это применить в тех спорах где банки подняли % ставку без согласия поручителей имущественных