Abadonna

-

Число публикаций

45 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя Abadonna

-

Крайне удивляет такая позиция ВССУ, но очень приятно осознавать , что судьи стали руководствоваться здавым смыслом и нормами закона

-

Згідно з висновком почеркознавчої експертизи Кримського науково-дослідницького інституту судових експертиз від 17 травня 2010 року № 999 підписи від імені ОСОБА_1 у договорі кредиту № 08м-485/06 від 9 листопада 2006 року у графах «від імені позичальника ОСОБА_1, та у графі «Сторона 2. Позичальник» виконані, вірогідно, не ним, а іншої особою. Підписи від імені ОСОБА_1, розташовані у договорі кредиту № 08м-485/06 від 9 листопада 2006 року у графах «Від імені позичальника ОСОБА_1» та у графі «Сторона 2. Позичальник», і в договорі № 485/ 440 від 1 серпня 2005 року у графі «Від імені Клієнта» «Сторона 2. Клієнт» виконані різними особами. Відповісти на питання, ким ОСОБА_1 чи іншою особою виконані підписи у заявах на видачу готівки № 27 від 9 листопада 2006 року у графі «Підпис отримувача», у заявах на переказ готівки № kr 72904 від 7 серпня 2007 року, № kr 46255 від 5 лютого 2007 року, № kr 35761 від 5 грудня 2006 року, № kr 42144 від 5 січня 2007 року, № kr 64142 від 7 червня 2007 року, № kr 59860 від 8 травня 2007 року, № kr 55481 від 6 квітня 2007 року, № kr 50936 від 6 березня 2007 року, № kr 69775 від 11 липня 2007 року у графі «Підпис платника» не представляється можливим по причині малого обєму графічного матеріалу, який міститься у досліджених підписах. (т. 2 а. с. 73- 76). Відповідно до судово-економічної експертизи Кримського науково-дослідницького інституту судових експертиз від 9 червня 2010 року № 1000 заява на видачу готівки № 27 від 9 листопада 2006 року, за якою ОСОБА_1 отримав кредит № 08м-485/06 від 9 листопада 2006 року, оформлена з дотриманням Інструкції про касові операції у банках України від 14 серпня 2003 року № 337. Банківська операція з погашенню кредиту готівкою за договором кредиту № 08м-485/06 від 9 листопада 2006 року відображаються у бухгалтерському обліку банку по кредитному рахунку № 22038485347541. Провести аналіз облікових даних з питань погашення кредиту не представляється можливим, оскільки операції по видачі кредиту, нарахування процентів за користування кредитом, погашенню кредиту за договором кредиту № 08м-485/ 06 від 9 листопада 2006 року повинно відображатися у бухгалтерському обліку банку на відповідних рахунках. Документом, який узагальнює усі операції по рахункам ОСОБА_1 за договором кредиту № 08м-485/06 від 9 листопада 2006 року є меморіальний ордер чи виписка банку за відповідним кредитним рахунком, по рахунку простроченої заборгованості, по рахунку нарахованих доходів по кредиту, однак дані документи на дослідження надані не були. (т. 2 а. с. 78 - 84). Однак за висновками почеркознавчих експертних досліджень Кримського науково-дослідницького інституту судових експертиз № 1013 від 8 липня 2008 року, № 1764 від 24 липня 2009 року, проведених у рамках кримінальної справи, порушеної за заявою ОСОБА_2 по факту підробки документа за ознаками ст. 358 ч. 1 КК України, підпис від його імені в електрофотокопії угоди про оцінку предмету іпотеки від 9 листопада 2006 року у графі «іпотекодавець - поручитель» виконана не ним, а іншою особою; підпис у договорі страхування майна (іпотеки) № D 8485-018/ 06/СМ від 10 грудня 2006 року та у додатку до нього виконані не ним, а іншою особою (т. 2 а.с. 99-103). Не могу поверить, что банк мог так накосячить.

-

Какое-то "разношерстное" решение, набросали много, но не описано в мотивировочной части самого нарушения. Либо судья совсем обленился, либо этот перл "родили" его помощник вместе с секретарем

-

Как благородно поступил АС Николаевской области, даже на слезу пробило.

-

+1, поддержала. Какая-то ерунда, когда проголосовала мой голос был 695, посмотрела на рейтинг почему-то всего голосов 693, вернулась обратно к странице по голосованию снова 693. Что это?

-

Скорее всего, что либо это решение обошлось заёмщику в кругленькую сумму, либо банк действительно оччччччччччччень накосячил

-

Полностью согласна. Судьи, которые не идут против системы остаются на местах и продолжают поплнять кормушку. ВККС и ВРЮ не выполняют свои обязанности, как и закон в нашем государстве, они бесполезны и "мертвы"

-

Полностью согласна. Меня удивила позиция законодателя относительно кредитования, особено в инвалюте. Такое впечатление, что это нарочно сделано.

-

Посилаючись на те, що ОСОБА_1 не виконує свої зобов’язання по поверненню кредиту, прокурор просив стягнути з відповідачів солідарно 12 785,51 грн. заборгованості по кредиту на користь ВАТ «Державний ощадний банк України» в особі філії - Кам’янко-Бузького відділення № 6327 ВАТ «Ощадбанк». Возможно в отделении банка нет штатного юриста? Не могу понять "с какого перепуга" прокурок решил, что может выступить в интересах банка Оскільки предметом спору є повернення грошових коштів за договором № 2203-2541, укладеним 26 травня 2008 року між Кам’янка-Бузьким відділенням № 6327 Ощадбанку та ОСОБА_1 про надання кредиту в розмірі 15 000 грн. на споживчі цілі, прокурор не визначив, в чому полягає порушення інтересів держави внаслідок невиконання ОСОБА_1 своїх зобов’язань по кредитному договору про надання кредиту на споживчі цілі в сумі 15 000 грн., суди вірно вважали, що підстав для представництва прокурором інтересів в даній справі не має. [/b][/i] Скорее всего коллегия долго веселилась рассматривая кассационную жалобу

-

Решение написано хорошо, но слишком много текста. Пока прочтешь полностью, можно подзабыть суть вышеизложенного. Думаю, что лишним были повторные выдержки из договоров. Очень надеюсь, что благоразумие одержит верх над ленью и тугодумием...

-

Очень интересна позиция относительно "нечесної підприємнцької діяльності", но стандартная отмазка судей "взял - отдай" и неважно, что нарушены нормы закона (которые имеют императивный характер), используется всегда. Відповідно до п. 1.5 «Положення про порядок видачі НБУ індивідуальних ліцензій на використання іноземної валюти на території України як засобу платежу», затвердженого постановою Правління НБУ від 14 жовтня 2004 р. № 483, використання іноземної валюти як засобу платежу без індивідуальної ліцензії дозволяється, якщо ініціатором або отримувачем за валютною операцією є уповноважений банк. Ініціатором та отримувачем за валютною операцією з надання кредиту був ОСОБА_2, а не банк, тому, відповідно до зазначеного пункту «Положення»на здійснення кредитування позивача була потрібна індивідуальна ліцензія, яка у банка була відсутня.- ошибка судьи, ведь наличие индивидуальной лицензии именно у банка не оговорено нормативно-правовым актом, заёмщик также может её получить. Ця обов'язкова інформація у договорі відсутня. Таким чином, договір не містить обов'язкових умов договору, передбачених ст. 11 Закону України «Про захист прав споживачів»та зазначеною Постановою, при укладанні договору банк не надав Тарану, як, споживачу, необхідної інформації для прийняття ним виваженого та обґрунтованого рішення, що порушує права ОСОБА_2 як споживача. Зазначені порушення Закону України «Про захисту прав споживачів», на переконання суду є підставою для визнання договору недійсним. - довольно интересная позиция суда, но вопрос в апелляции будет таков: "% ставка по какому кредиту (в инвалюте или гривне) была меньше? вы взяли кредит в доларах/франках/евро потому, что % ставка по кредиту в инвалюте меньше" + ответ заёмщика "однозначно "ДА" = решение отменить. Если кому-то кажется, что я пытаюсь разубедить форумчан в незаконности валютных кредитов, прошу прощения. Я из собственного опыта знаю об этом, и неважно, что перед заседанием доверителю долбила - вам нужен был кредит в гривне, вы получили его в гривне. В заседании мои наставления как ветром из его мозгов сдуло .

-

Внимательно прочтите решение, такое впечатление, что судья/секретарь/помощник просто содрали иски и вставили в решение. Почему-то интуиция подсказывает, что апелляция это решение отменит. Плевать "жрецам" Фемиды на Декрет, Порядок выдачи индивидуальной и генеральной лицензии, Конституцию, положения и принципы гражданского законодательства и судопроизводства.

-

Почему-то не верится в то, что суд благосклонно обратил свой взор на законы.

-

Не в исполнительном листе, а в постановлении. Относительно 10 дней, поясняю - это срок во время которого можно обжаловать постановление. А срок добровольного исполнения устанавливается по усмотрению исполнителя до 7 дней т.е. от 1 до 7 дней. Перечитайте постановление ещё раз внимательно.

-

К сожалению я не интересуюсь личными данными судей, считаю такие уловки лишними. Гораздо эффективнее вести себя в заседании, а также во время визитов не в заседание (например: ознакомление с материалами дела), ровно, без эмоций, даже с равнодушным видом. Знаю из личного опыта, что такое поведение очень злит и чаще всего человек (а судьям человеческое не чуждо) просто срывается без видимых и достаточных на то причин. Результат - допускаются ошибки, которые имеют довольно положительное значение для меня (моего доверителя).

-

И кто знает, что повлияло больше на решение моей судьи не отправлять меня в третейский суд - эта Ухвала Яремы А.Г. : http://www.reyestr.court.gov.ua/Review/6820761 или же моё восхищение в слух интерьером её кабинета (предвариловка была в кабинете а не в зале) , что косвенно являлось комплиментом великолепного вкуса судьи-львицы.... Думаю, что всё же определение остановило вашу судью от опрометчивого поступка.

-

это проявление иронии или чувства юмора

-

Юрист нужен, этот факт неоспорим. Очень часто клиенты своими же ответами в заседании перечеркивают всю сделанную работу . Был случай, один клиент рассказывал мне какой он "крутой" , и может "загрузить" кого угодно. Выступил в заседании, в результате= в иске отказано, встречный удовлетворен. По поводу нечесных юристов (тех, кто не смотрит документы, а просто дает стандартный шаблон) таких почему-то не обходят десятой дорогой. А когда приходят к нормальному юристу начинают чудить. Мне сначала было очень жаль людей попавших в затруднительное положение. Но, как оказалось на практике, наглость и любовь к халяве практически беспредельны. Юрист должен сочетать знания не только в юриспруденции, но ещё быть оооооооооооочень хорошим психологом + аналитиком. Зачастую клиент делает все с точностью наоборот, результат естественно получает отрицательный. А юристам потом приходится изворачиваться и вытягивать своего клиента из полной п...пы :angry: . Причем платить такие клиенты за свою глупость не очень желают.

-

а я побоялась взать кредит в укрпроме сейчас давит жаба

-

Основним законодавчим актом, що регулює режим здійснення валютних операцій на території України, загальні принципи валютного регулювання, повноваження державних органів і функцій банків та інших фінансових установ України в регулюванні валютних операцій, права й обов’язки суб’єктів валютних відносин, порядок здійснення валютного контролю і відповідальність за порушення валютного законодавства є Декрет КМУ «Про систему валютного регулювання і валютного контролю»(Надалі Декрет). Відповідно до п. 4 ч. 1 ст. 1 Декрету, до валютних цінностей відноситься іноземна валюта –іноземні грошові знаки у вигляді банкнотів, казначейських білетів, монет, що перебувають в обігу та є законним платіжним засобом на території відповідної іноземної держави, а також вилучені з обігу або такі, що вилучаються з нього, але підлягають обмінові на грошові знаки, які перебувають в обігу, кошти у грошових одиницях іноземних держав і міжнародних розрахункових (клірингових) одиницях, що перебувають на рахунках або вносяться до банківських інших фінансових установ за межами України. Відповідно до ч. 1 ст. 5 Декрету, Національний банк України видає індивідуальні та генеральні ліцензії на здійснення валютних операцій, які підпадають під режим ліцензування згідно з цим Декретом. Згідно з п. «г»ч. 4 ст. 5 Декрету, індивідуальні ліцензії видаються резидентам і нерезидентам на здійснення разової валютної операції на період, необхідний для здійснення такої операції, зокрема індивідуальна ліцензія потребується у разі використання іноземної валюти на території України як засобу платежу. Згідно ч. 5 ст. 5 Декрету, одержання індивідуальної ліцензії однією із сторін валютної операції означає також дозвіл на її здійснення іншою стороною або третьою особою, яка має відношення до цієї операції, якщо інше не передбачено умовами індивідуальної ліцензії. У сторін за кредитним договором №25 від 28.03.2008 року, а саме ВАТ АБ «Укргазбанк», в особі Другої Одеської філії та ОСОБА_1 на момент його укладення була відсутня індивідуальна ліцензія Національного банку України, яка передбачена п. «г»ч. 4 ст. 5, ч.1 ст.5 Декрету, і яка б дозволяла використовувати ОСОБА_1 та Другій Одеській філії ВАТ АБ «Укргазбанк», іноземну валюту як засіб платежу при виконанні своїх зобов’язань за кредитним договором, що не заперечувалося сторонами в судовому засіданні. Представник Банку надав до суду банківську ліцензію № 123 від 21.07.1993 року, дозвіл № 123-2 від 21.07.1993 року та додаток до даного дозволу. Однак, посилання на достатність вказаної банківської ліцензії, письмового дозволу та додатку письмового дозволу на використання іноземної валюти як засобу платежу при виконанні спірного договору кредиту, спростовується наступним. Відповідно до п.1.5. Положення про порядок видачі Національним банком України індивідуальних ліцензій на використання іноземної валюти на території України як засобу платежу, затвердженого постановою Правління НБУ від 14.10.2004 року №483, згідно якого використання іноземної валюти як засобу платежу без ліцензії дозволяється: - якщо ініціатором або одержувачем за валютною операцією є уповноважений банк (ця норма стосується лише тих операцій уповноваженого банку, на здійснення яких НБУ видав йому банківську ліценцію та письмовий довіз на здійснення операції з валютними цінностями); - у випадках, передбачених законами України. Враховуючи, те що ініціатором вчинення валютної операції з надання валютного кредиту є саме позичальник (ОСОБА_1.), який звернувся з кредитною заявою до Банку про видачу кредиту. Докази, що ініціатором видачі кредиту ОСОБА_1 був ВАТ АБ «Укргазбанк», до суду не надано. Одержувачем є також позичальник, так як банк перераховує на його користь на вказаний в кредитній заявці рахунок суму кредиту. ОСОБА_1 використовував готівкову іноземну валюту як засіб платежу при виконанні своїх зобов’язань за спірним договором кредиту, вносячи готівкою долари США в касу Банку. Відповідно до умов спірного кредиту передбачено, що повернення відповідної частини кредиту здійснюється позичальником щомісяця в розмірі та строки, визначені у графіку платежів, шляхом внесення готівки в касу банку або безготівковим перерахуванням. Тобто сторонами у вказаному договорі погоджено, що сплатою кредиту (виконання позичальником своїх зобов’язань за кредитним договором) вважається внесення готівки позичальником в касу банку, і саме з цього моменту позичальник вважається таким, що належним чином виконав свої зобов’язання перед банком, використовуючи при цьому готівкову валюту як засіб платежу. Вказане підтверджується і наданими ОСОБА_1 виписками, де в призначенні платежу вказано: «часткове погашення кредиту та відсотків по кредиту». Згідно Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах, затвердженої Постановою НБУ № 492 від 12.11.2003 року, поточний рахунок - рахунок, що відкрився на договірній основі для зберігання грошей і здійснення розрахунково-касових операцій за допомогою платіжних інструментів відповідно до умов договору та вимогам законодавства України. Згідно банківських виписок, наданих ОСОБА_1, ці виплати здійснюються з поточного рахунку ОСОБА_1 на рахунок банку, призначення платежу: «часткове погашення кредиту та відсотків по кредиту». Отже вказаними документами підтверджується факт використання при сплаті кредиту ОСОБА_1 саме готівкою іноземної валюти. Перерахування в подальшому АБ «Укргазбанк»цих коштів на будь-які транзитні рахунки не стосується позичальника, так як його обов’язок зі сплати кредиту є виконаним з моменту внесення готівки в касу банку, як це передбачено договором кредиту, та підтверджується призначенням платежу у вказаних квитанціях. Згідно п.1.1 Правил використання готівкової іноземної валюти на території України, затверджених постановою Правління Національного банку України від 30 травня 2007 року №200, ці Правила встановлюють порядок та умови використання готівкової іноземної валюти резидентами і не резидентами в Україні. Відповідно до п. 6.2. Правил, фізичні особи - резиденти можуть використовувати на території України готівкову іноземну валюту як засіб платежу у випадках, передбачених підпунктами «а», «в»та «е»пункту 6.1 цієї глави, зокрема у разі: сплати мита, інших податків і зборів (обов’язкових платежів), митних та фінансових санкцій відповідно до митного законодавства України; сплати платежів за охорону та супроводження підакцизних і транзитних товарів митними органами; оплати товарів і послуг, що звільнена від сплати мита та податків. Згідно п. 6.3 Правил фізичної особи, а також юридичні особи –резиденти та іноземні представництва можуть використовувати на території України готівкову іноземну валюту як засіб платежу в разі оплати дипломатичним представництвом, консульськими установам іноземних держав на в’їзд дозволів (віз) до цих країн фізичним особам, які виїжджають у приватних справах та в службові відрядження. Таким чином відповідачу ОСОБА_1 чинним законодавством не було надано права здійснювати використання готівкової іноземної валюті при здійсненні платежів за спірним договором кредиту та внесення плати за користування кредитом на користь АБ «Укргазбанк»шляхом внесення доларів США в касу АБ «Укргазбанк». Твердження Банку, що видача кредиту відповідає вимогам чинного законодавства, та не потребує отримання індивідуальної ліцензії на перерахування валюти, не можуть бути прийняті судом так як, суперечать п. «г»ч. 4 ст. 5 Декрету, яким передбачено, що індивідуальної ліцензії потребують операції з використанням іноземної валюти на території України як засобу платежу або як застави. *** Таким чином, на момент укладення спірного кредитного договору сторони не мали права виконувати грошові зобов’язання в іноземній валюті, в силу імперативних положень, ст.ст.192, 533 ЦК України, п. «г»ч. 4 ст. 5 Декрету на підставі банківської ліцензії, дозволу та додатку до дозволу НБУ. Відповідно до ч.1 ст. 203 ЦК України зміст правочину не може суперечити цьому Кодексу, іншим актам цивільного законодавства, а також моральним засадам суспільства. Відповідно до ч. 1 ст.215 ЦК України підставою недійсності правочину є недодержання в момент вчинення правочину стороною (сторонами) вимог, які встановлені частинами першою-третьою, п’ятою та шостою статті 203 ЦК України. Стаття 227 ЦК України, встановлює, що правочин юридичної особи, вчинений нею без відповідного дозволу (ліцензії), може бути визнаний судом недійсним. Відповідно до п. 17 Постанови Пленуму ВСУ №9 від 6.11.2009 «Про судову практику розгляду цивільних справ про визнання правочинів недійсними», правочин юридичної особи, вчинення нею без відповідного дозволу (ліцензії), згідно статтею 227 ЦК України є оспорюваним. Вимоги про визнання такого правочину недійсним можуть заявлятися як сторонами правочину, так і будь-якою заінтересованою особою в разі, якщо таким правочином порушено її права чи законні інтереси, а також органами державної влади, які відповідно до закону здійснюють контроль за видом діяльності, яка потребує ліцензування. Отже оспорюваний кредитний договір відповідно до ст.ст. 203, 215, 227 ЦК України є недійсним. Мне по этим же основаниям суд отказал. Без костей законы и правосудие в нашем "государсте" не работают.

-

Судья молодец, не поленился, заглянул в ГК и более того, реально исследовал материалы дела.

-

Прокололся Сбербанк

-

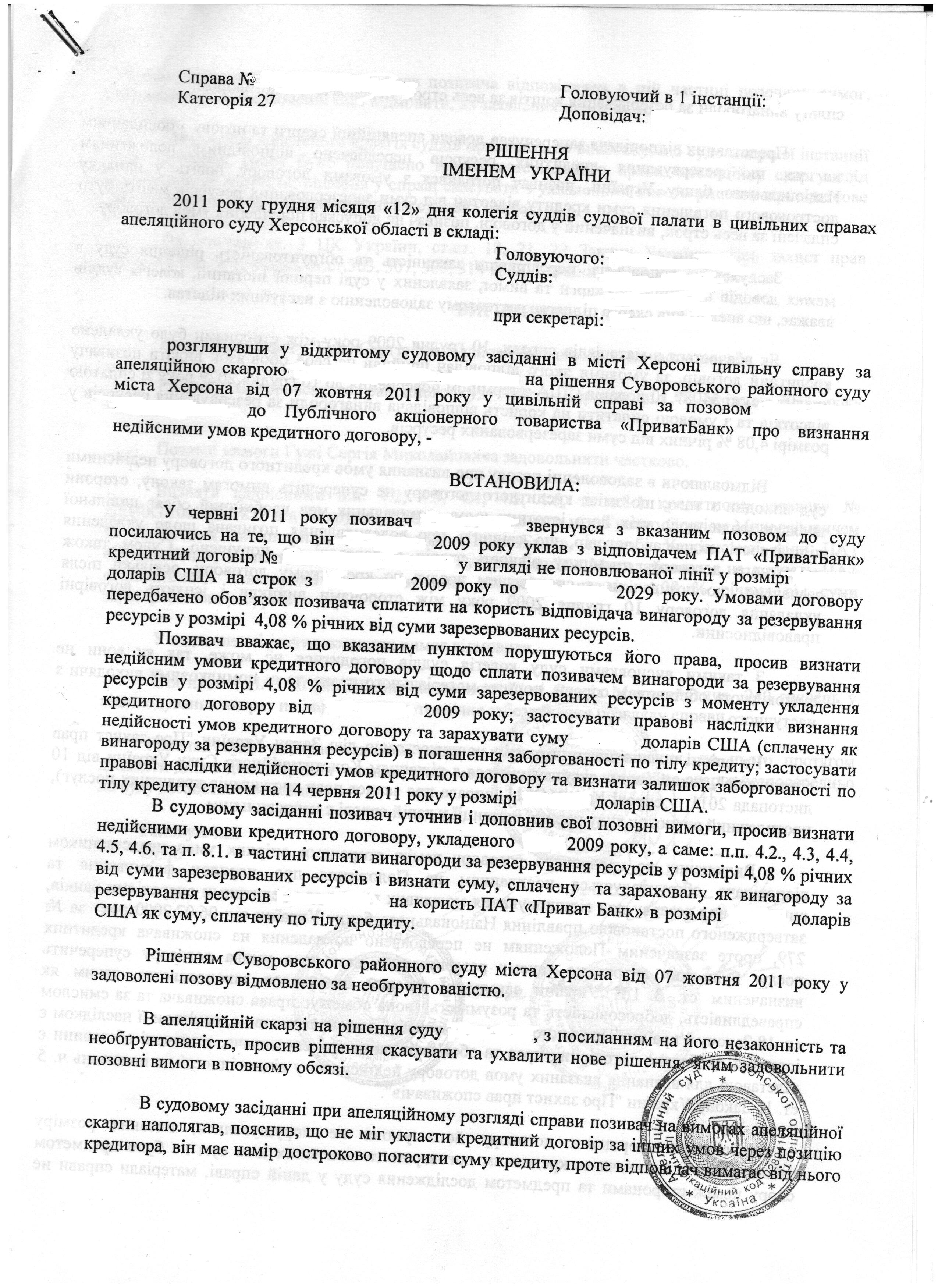

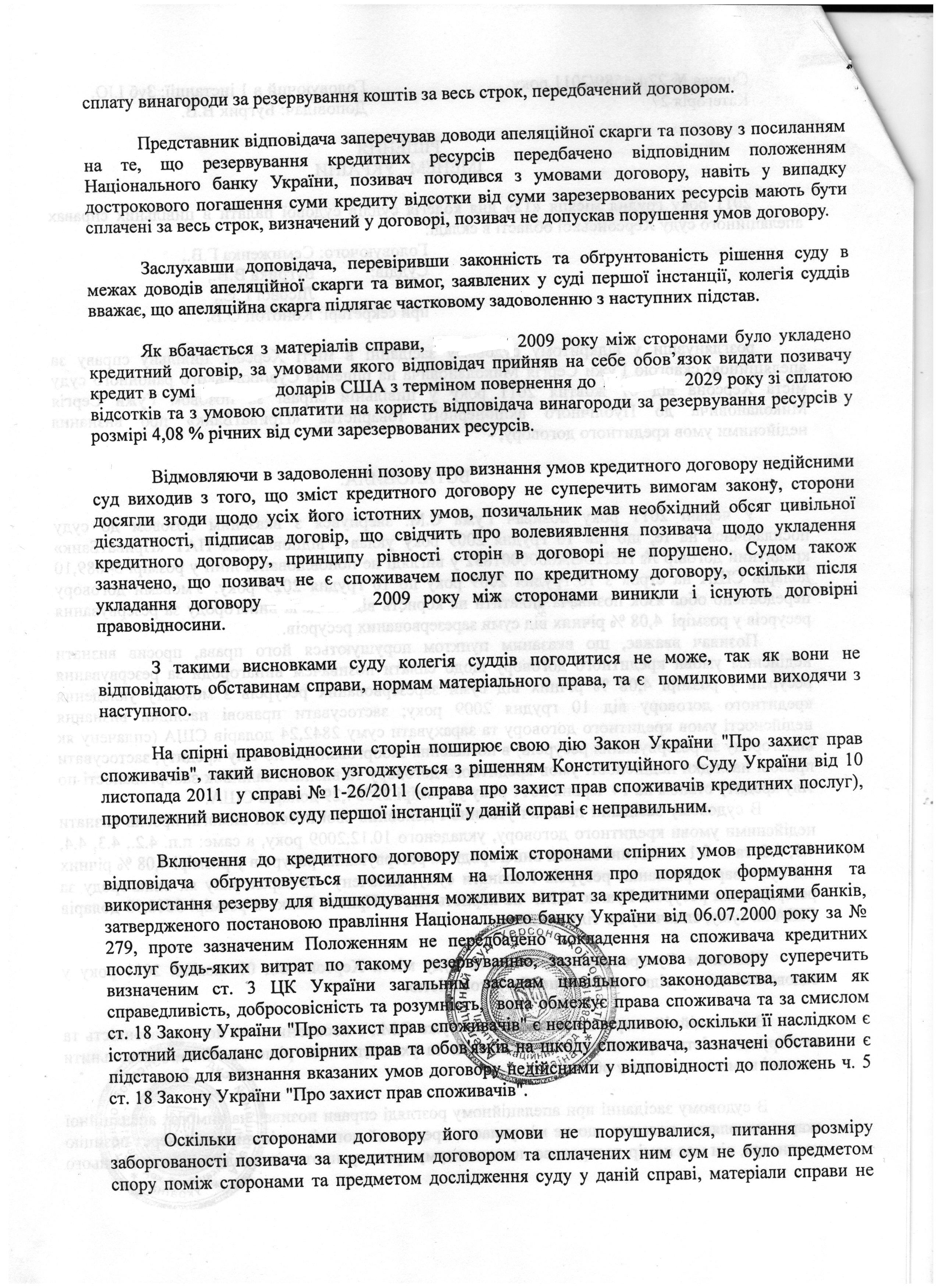

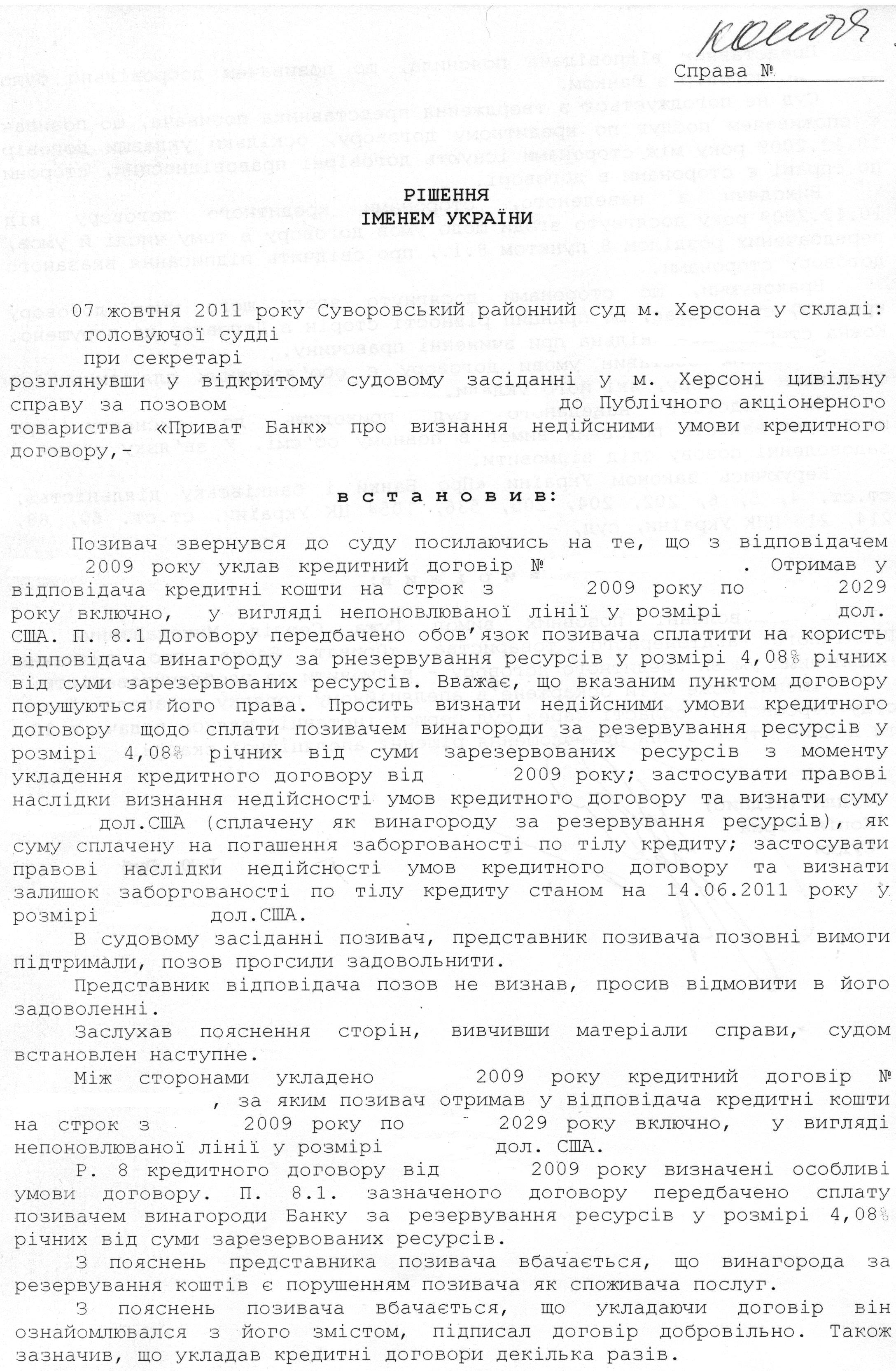

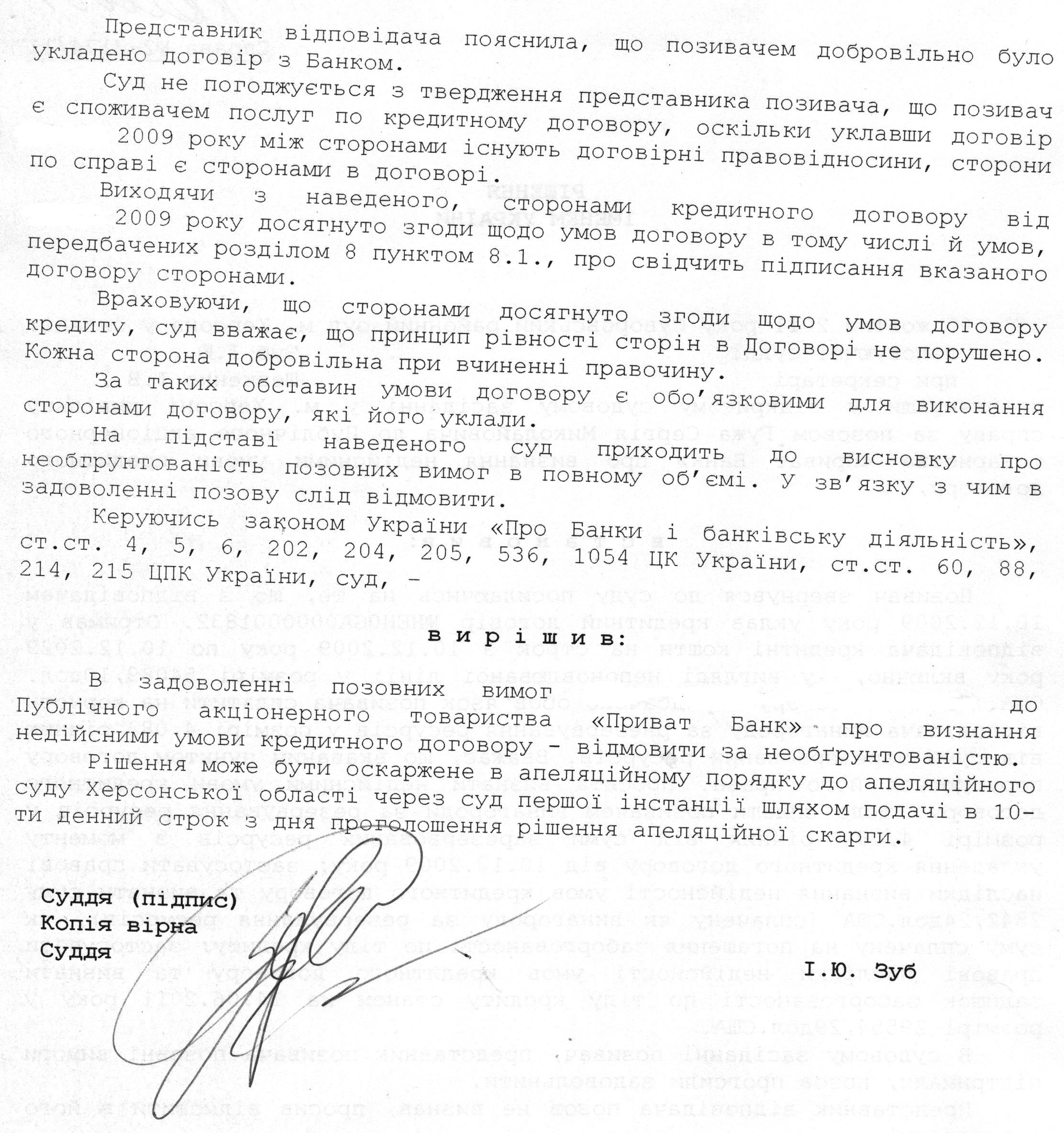

У меня схожая ситуация, приват хотел получить также комиссию за резервирование за весь период (т.е. кредит возвращается сейчас, а комиссия должна быть уплачена за будущие годы). Смешно было смотреть на представителя привата и слушать её лепет, ей "интелекта" хватило лишь на ссылку на судебную практику 2009-2010 гг.. Она даже письменного возражения не предьявила . Решение 1 инстанции стоит особого внимания ).

-

Данное решение довольно своеобразное. Судом договоры расторгнуты, о последствиях расторжения не подумал банк, но долг все равно нужно погасить. Возможно банк и опекун договорятся о продаже авто.

-

Сомневаюсь, что апелляционный суд отменит это решение - нет оснований. Судья довольно грамотно расписал обстоятельства.