АЛМА

-

Число публикаций

34 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя АЛМА

-

СЛАВА УКРАЇНІ! ШАНОВНІ ФОРУМЧАНИ,роками в судах ми намагалися довести, що суд при розгляді справи має опиратися на ЗАКОН, але ми у переважній більшості випадків не були почуті, суди керувалися чимзавгодно тільки не законом. Прошу обговорити можливість внесення до законодавства змін, які стосуються перегляду незаконних рішень ВСІХ українських судів, не вибірково по Васі, Петі, Колі, а по категоріях: Спори, що виникають із договорів; Спори, що виникають із договорів позики, кредиту, банківського вкладу. Можливо ініціативу про внесення змін зокрема до процесуальних кодексів, наприклад до ЦПК, А САМЕ: доповнити\змінити Главу 4 ЦПК України провадження у звя"язку з нововиявленими ТА ВИКЛЮЧНИМИ ОБСТАВИНАМИ !!! Дуже прошу обговорити!!!!

-

Ешё один удар по FIDR (ФИДР)

topic ответил на Sulla автора АЛМА в Юридична консультація - чати з юристом

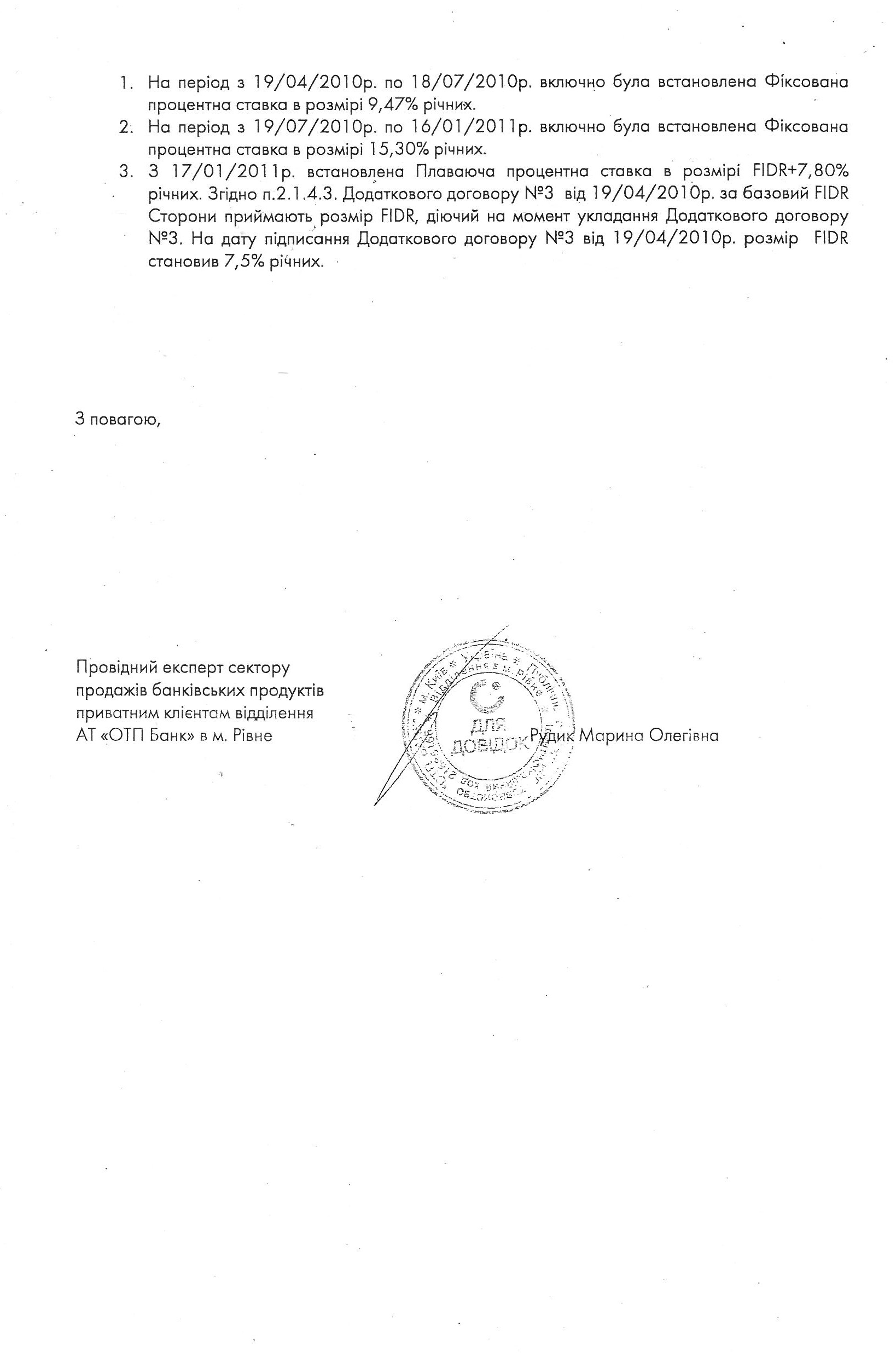

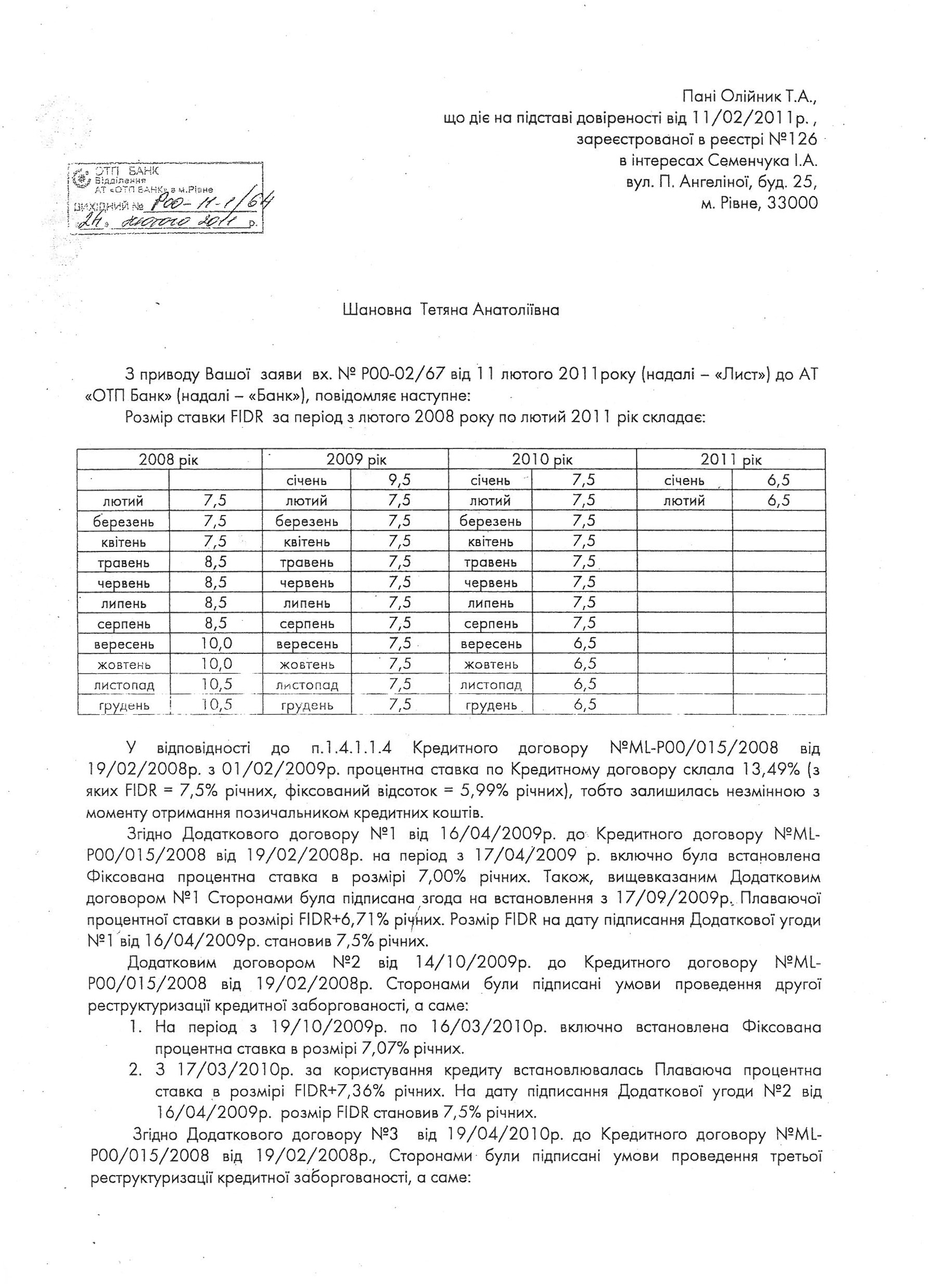

ПРОШУ ЗВЕРНУТИ УВАГУ, ЩО МІЙ КЛІЄНТ УКЛАВ ДОГОВІР 19.02.2008 РОКУ ПЛАВАЮЧА ВІДСОТКОВА СТАВКА =13,49% І СКЛАДАЄТЬСЯ З FIDR - 7.5% + ФІКСОВАНОЇ СТАВКИ У РОЗМІРІ 5,99% ВИНИКАЄ ПИТАННЯ : ЧОМУ ФІКСОВАНА СТАВКА ЗА 2008 РІК НЕ СПІВПАДАЄ З ТИМИ ДАНИМИ, ЯКІ ФОРУМЧАНИ ВИКЛАЛИ У ДАНІЙ ТЕМІ??????????????? ХТОСЬ МОЖЕ ПОЯСНИТИ??????????? ДОГОВОРИ НОМЕРИ ЯКИХ РОЗПОЧИНАЮТЬСЯ НА ML - ЦЕ ОДИН І ТОЙЖЕ КРЕДИТНИЙ ПРОДУКТ!!!!! -

Факторинговая компания ОТП банка

topic ответил на ANTIRAID автора АЛМА в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Маю відомості тільки з лютого 2008 по лютий 2011 рокуhttp://antiraid.com.ua/forum/index.php?act...ost&id=2599 http://antiraid.com.ua/forum/index.php?act...ost&id=2598 -

Ешё один удар по FIDR (ФИДР)

topic ответил на Sulla автора АЛМА в Юридична консультація - чати з юристом

-

Щоб поскаржитись на невиплату заробітної плати, можна зателефонувати на номер «гарячої» телефонної лінії Міністерства праці та соціальної політики з питань виплати заробітної плати: 0-800-287-12-30. Фахівці Державного департаменту нагляду за додержанням законодавства про працю беруть безпосередню участь у роботі гарячої лінії Врахуйте: стягнути заборгованість через трудову інспекцію можна тільки в тому випадку, якщо ви працюєте за трудовим договором. Якщо ж ви укладали з роботодавцем цивільно-правовий договір, ця служба не зможе вам допомогти. Другий спосіб - звернутися до прокуратури. Якщо провина керівника буде доведена, проти нього може бути порушена кримінальна справа у випадку навмисної затримки зарплати довше двох місяців.

-

- Право на своєчасне одержання винагороди за працю захищається законом (ст. 43 Конституції). Працівник має право на оплату своєї праці на підставі укладеного трудового договору (ст. 21 Закону «Про оплату праці»). - Оплата праці працівників підприємства здійснюється в першочерговому порядку; своєчасність та обсяги виплати заробітної плати працівникам не можуть бути поставлені в залежність від здійснення інших платежів та їхньої черговості (ст. 97 Кодексу законів про працю (КЗпП), ст. 15 і 24 Закону «Про оплату праці») - Заробітна плата повинна виплачуватися працівникові регулярно в робочі дні в строки, встановлені в колективному договорі, не рідше двох разів на місяць, не більше як через 16 календарних днів. Якщо день виплати заробітної плати збігається з вихідним, святковим або неробочим днем, заробітна плата виплачується напередодні. Заробітна плата працівникам за весь час щорічної відпустки виплачується не пізніше ніж за три дні до початку відпустки (ст. 155 КЗпП; ст. 24 Закону «Про оплату праці»). Затримка виплати заробітної плати навіть на один і більше днів є порушенням строків виплати згідно зі ст. 2411 КЗпП. - У разі звільнення працівника, керівництво повинно провести з ним повний розрахунок, не пізніше наступного дня після пред'явлення звільненим працівником вимоги про розрахунок. Якщо працедавець при звільненні працівника несвоєчасно провів з ним повний розрахунок, то відповідно до ст. 117 КЗпП, підприємство повинно виплатити працівникові його середній заробіток за весь час затримки по день фактичного розрахунку («вимушений прогул»). У випадку затримки виплати заробітної плати працівник має право відповідно до ст. 34 Закону «Про оплату праці» звертатись до роботодавця з метою компенсування втрати частини заробітної плати в зв'язку із порушенням строків її виплати відповідно до індексу зростання цін на споживчі товари й тарифів на послуги. Згідно із Законом «Про компенсацію громадянам втрати частини доходів у зв'язку з порушенням строків їх виплати» підприємствами, установами, організаціями усіх форм власності та господарювання провадиться компенсація втрати частини заробітної плати своїм працівникам у будь-якому разі затримки виплати нарахованої заробітної плати на один і більше календарних місяців, незалежно від того, чи була в цьому вина роботодавця. У разі, якщо власник, або уповноважений ним орган, чи особа, відмовиться виплачувати компенсацію, працівник має право звернутися з позовом до суду про стягнення цієї компенсації. Відповідно до статті 41 Кодексу про адміністративні правопорушення визначено адміністративну відповідальність за порушення встановлених термінів виплати заробітної плати, виплату її не в повному обсязі, що тягне за собою накладення штрафу на посадових осіб підприємств, установ і організацій незалежно від форми власності та громадян-суб'єктів підприємницької діяльності від 30 до 100 неоподатковуваних мінімумів доходів громадян. А згідно зі статтею 175 Кримінального кодексу за безпідставну невиплату заробітної плати громадянам більше ніж за один місяць, вчинену умисно керівником підприємства, установи або організації незалежно від форми власності, передбачається покарання у вигляді штрафу від 500 до 1 000 неоподатковуваних мінімумів доходів громадян або виправних робіт на строк до двох років, або позбавлення волі на строк до двох років, з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років. Якщо невиплата вчинена внаслідок нецільового використання коштів, призначених для виплати заробітної плати, передбачається покарання у вигляді штрафу від 1 000 до 1 500 неоподатковуваних мінімумів доходів громадян або обмеженням волі на строк до трьох років, або позбавленням волі на строк до п'яти років, з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років. Контроль за додержанням законодавства по оплаті праці на підприємствах здійснюють: Міністерство праці та його органи; органи Державної податкової інспекції; професійні спілки та інші органи та організації, що представляють інтереси найманих працівників, а також прокуратура. Якщо роботодавець затримує виплату заробітної плати, працівнику слід звернутись з письмовою заявою до працедавця з метою обґрунтування підстав затримки у виплаті коштів. Можна вказати роботодавцю, що це питання може вирішуватись в кримінальному судочинстві, а не цивільному. По-перше, роботодавець не бажає мати справу з правоохоронними органами, тим більше з прокурором (по цих справах досудове слідство провадиться слідчими прокуратури). По-друге, особа звільняється від кримінальної відповідальності, якщо до її притягнення до відповідальності цією особою здійснено виплату заробітної плати, а, отже, це буде ще одним стимулом для роботодавця виплатити вам належну заробітну плату якомога швидше. При відмові виплатити заробітну плату або інші виплати, працівнику слід звернутися до прокуратури із заявою про невиплату заробітної плати та притягнення винних осіб до відповідальності. Також можна звернутися до суду з позовом про стягнення заборгованої заробітної плати та відшкодування завданої її невиплатою шкоди. Відповідачем за такими позовами має бути підприємство, установа чи організація, а не керівник, який може бути притягнутий до відповідальності. У заяві слід указати прохання до суду допустити негайне виконання рішення суду про присудження й виплату працівникові виплати заробітної плати, але не більше ніж за один місяць Якщо заробітна плата вам нарахована, проте не виплачена, то ви можете звернутися до суду в порядку наказового провадження з метою отримання судового наказу про виплату заборгованості (ст. 95-106 Цивільного процесуального кодексу (ЦПК)). У разі прийняття заяви стягувача про видачу судового наказу суд у триденний строк видає судовий наказ по суті заявлених вимог. Видача судового наказу проводиться без судового засідання і виклику стягувача та боржника для заслуховування їх пояснень (ст. 102 ЦПК). Судовий наказ виконується в порядку виконання судового рішення. У заяві про видачу судового наказу повинно бути зазначено: найменування суду, в який подається заява; ім'я (найменування) заявника та боржника, а також ім'я (найменування) представника заявника, якщо заява подається представником, їхнє місце проживання або місцезнаходження; вимоги заявника і обставини, на яких вони ґрунтуються; вартість майна у разі його витребування; перелік документів, що додаються до заяви. Працівники за позовами про стягнення заробітної плати чи заявою про видачу судового наказу звільняються від сплати судового збору. У справах про стягнення заробітної плати, компенсацій працівникам, вихідної допомоги, відшкодування за затримку їхньої виплати не підлягають оплаті при зверненні до суду і покладаються на сторони після розгляду справи судом витрати на інформаційно-технічне забезпечення (ст. 81 ЦПК).

-

:angry:

-

З метою захисту своїх прав, що порушує ваш роботодавець, зверніться для початку в трудову інспекцію, основною функцією якої є контроль законів про працю. Така інспекція є в кожному місті. Викладіть свої претензії у письмовому вигляді. Постарайтеся не «захоплюватися», пишіть коротко, по суті і без емоцій. Дуже важко читати довгі послання, поки дійдеш до кінця, забудеш - що було на початку. Не займайте письмовою скаргою більше одного - двох листочків паперу (формат А4). Що б грамотно сформулювати свої претензії, вкажіть, чим конкретно порушені права, а потім спробуйте вказати, як, на ваш погляд, можливо виправити цю ситуацію. Перераховуйте аргументовано ті факти порушень роботодавцем ваших прав, по яких можливо надати докази, тобто підтверджено документально, або показаннями свідків. І чим більше їх буде зазначено, тим дієвіший виявиться скарга. Оформіть так званий список програм і внесіть його в кінець письмової скарги. У тексті скарги зробіть посилання на наявні у вас документи. Обсяг таких додатків не обмежується, усе залежить від вашої можливості зібрати доказову базу. Обов'язково в тексті скарги попросіть направити на Вашу заяву письмову відповідь і вкажіть адресу одержувача відповіді. Що робити, якщо скарга на роботодавця до інспекції з праці не мала очікуваного результату? Тоді необхідно звертатися в прокуратуру. У цьому випадку так само свої претензії необхідно викласти письмово, однак, з урахуванням таких правил. Правильно оформіть «шапку» заяви - у правому верхньому куті аркуша паперу вказати, якому прокурору ви направляєте заяву (бажано адресу прокуратури) і його посада, при цьому ПІБ прокурора вказувати не обов'язково. Направляти заяву слід в прокуратуру, яка територіально розташована в районі знаходження вашого роботодавця. Суть питання можете викладати в довільній формі, але коротко і ясно. Вкажіть у скарзі: хто ви, дату прийняття на роботу, дату звільнення (якщо таке мало місце), яким чином роботодавець порушує законодавчо Ваші права, потім сформулюйте свої вимоги (наприклад, «прошу вжити заходів до ...») Крім своїх координат, повідомте координати вашої фірми із зазначенням ПІБ керівних осіб, адрес і телефонів. Відкиньте всякі особисті розповіді, тільки конкретика. У кінці заяви поставте підпис і дату.

-

У вересні 2012 року до Господарського суду було подано Скаргу на дії та бездіяльність органу державної виконавчої служби в порядку ст. 121-2 ГПК України (судовий збір не сплачувався). Судом було винесено Ухвалу про залишення скарги без розгляду, з підстав пропуску строку (безпідставно). У встановлений законом термін подали апеляційну скаргу на ухвалу суду, сьогодні отримала лист і дізналась, що мені повернули апеляційну скаргу через несплату судового збору. Перечитала тричі ЗУ "Про судовий збір" проте не знайшла нічого про скарги на дії двс, окрім тогу відповідно до Ст. 3 цього закону :Об'єкти справляння судового збору 1. Судовий збір справляється: за подання до суду позовної заяви та іншої заяви, передбаченої процесуальним законодавством; за подання до суду апеляційної і касаційної скарг на судові рішення, заяви про перегляд судового рішення у зв'язку з нововиявленими обставинами, заяви про скасування рішення третейського суду, заяви про видачу виконавчого документа на примусове виконання рішення третейського суду та заяви про перегляд судових рішень Верховним Судом України; за видачу судами документів. Маю намір касувати проте нічого путьнього неможу знайти по темі - прошу допомоги та ваших коментарів

-

применение норм 222 УК Украины

topic ответил на viktor1960 автора АЛМА в Юридична консультація - чати з юристом

Застава товарів в обороті - застава товарів із залишенням їх у заставника й з наданням йому права змінювати склад і натуральну форму закладеного майна (товарних запасів, сировини, матеріалів, напівфабрикатів, готової продукції й т.п.) за умови, що їх загальна вартість не стають менше зазначеної в договорі про заставу. З.т. в о. застосовується в основному для забезпечення повернення кредитів, видаваних невеликим виробничим, оптовим і роздрібним торговельним организациям., що не мають іншого ліквідного майна відповідної вартості. Зменшення вартості закладених товарів в обороті допускається відповідно до забезпеченого заставою зобов'язання, якщо інше не передбачене договором. Істотна відмінність З.т. в о. від загальних правил про заставу полягає в тому, що товари в обороті, відчужені заставником, перестають бути предметом застави з моменту переходу прав на них до набувача. Разом з тим товари, що здобуваються заставником, зазначені в договорі про З.т. в о., стають предметом застави з моменту виникнення в заставника речових прав на їх. Заставник зобов'язано вести книгу записів застав, у якій відбиваються всі операції, що тягнуть зміну складу або натуральної форми закладених товарів. При порушенні заставником умов договору про З.т. в о. заставоутримувач має право шляхом накладення на товари своїх знаків і печаток призупинити операції з ними до усунення порушень. У цей час З.т. в о. застосовується рідко через відсутність у заставоутримувача можливостей контролю над використанням заставником переданих у заставу товарів і витратою отриманих від їхньої реалізації засобів. Більш кращий договір застави з умовою передачі товарів на зберігання товарному складу й оформлення складського й станового свідчення на такі товари. .,.,; Пугинский Б І.Враховуючи викладене, вважаю, що вашому "бандиту" необхідно змінбвати свідчення, мовляв товари були продані, а самі ж працівники банку надоумили його надати в заміну застави неіснуючий товар ну і побільше свідків вам, особливо яким стало відомо "зі слів третіх осіб" -

Наперед вибачаюся, я теж була в такій же ситуації, як і ви - прикро, неприємно й один колега, якій вже в професії більше 20 - ти років дослівно переказав мені фразу старої київської повії : "починаєш кін..ати з клієнтом - час іти з професії".Тепер це один із моїх дивізів, допомагає й роботу я роблю краще, без емоцій, не проектуючи ситуацію на себе !

-

У Вашій будинковій книзі відображено всі необхінді данні про реєстацію та зняття з реєстації всіх осіб !!!! На мою думку це і є Вашим доказом, що дитину ніхто не знімав з реєстрації на момент укладення договору. Інструкція Домова (поквартирна) книга - це єдиний документ, відповідно до якого можна отримати довідку про склад осіб, зареєстрованих або зберігають право користування приміщенням житлового типу, що належить фізичним чи юридичним особам на праві власності. При проведенні операцій з нерухомістю будинкова книга (вірніше виписка з неї) також необхідна, як і інші правовстановлюючі документи. Щоб отримати виписку з поквартирною книги, потрібно написати заяву до розрахунково-інформаційний центр за місцем знаходження об'єкту нерухомості. Будинкові книги оформляються при реєстрації населення в житлових приміщеннях, що знаходяться у громадян у власності, та зберігаються вони або в ЖЕУ / ТСЖ (у багатоквартирних будинках), або на руках у власників приватних будинків. Без будинкової книги буде важко провести будь-які дії правовстановлюючого характеру (реєстрація будь-кого в житловому приміщенні). Поквартирна (будинкова) книга заводиться в наступних випадках: приватизація житла, придбання житла з інших операціях (купівля-продаж, успадкування, дарування), причому за бажанням покупця житлового приміщення можна залишити дійсної попередню книгу. Купувати даний документ власник повинен за рахунок своїх коштів. Для оформлення домової книги потрібно надати в УФМС наступний пакет документів: паспорт, свідоцтво права власності на житло, правовстановлюючий документ (договір приватизації, міни, купівлі-продажу, дарування, успадкування тощо), виписку з ЕГРН.

-

хочу запропонувати ще й свої методи боротьби з тел. дзвінками колекторів. Дієво, перевірено особисто! Зібрала звукозаписи "дружніх бесід" з колекторами "міліціонерами, прокурорами, сбушниками", написала заяву в міліцію про погрози особистої розправи, про вимагання та шахрайство, зачекала 5 днів й звернулася в міськвідділ міліції з запитанням, яка ж доля моєї заяви. Звичайно почула у відповідь мичання, що борги треба віддавати, тоді й дзвонити не будуть. Після цього в телефонному довіднику знайшла стаціонарні телефони в кабінет та приймальну заступника прокурора міста , начальника відділу по боротьбі з економ. злоч і за нижче наведеною інструкцією зробила переадресацію дзвінків колекторів на тел. ментів та прукуратури. Через 3 дні порушили кримінальну справу, а ще через місяць я отримала лист від банку, що моя забогрованість повністю списана й банк не має до мене жодних претензій. Переадресація виклику http://www.kyivstar.ua/kr/mm/mobile/services/network/divert/ ось так!!!!!!!!!!!!!!! :):)

-

хочу запропонувати ще й свої методи боротьби з тел. дзвінками колекторів. Дієво, перевірено особисто! Зібрала звукозаписи "дружніх бесід" з колекторами "міліціонерами, прокурорами, сбушниками", написала заяву в міліцію про погрози особистої розправи, про вимагання та шахрайство, зачекала 5 днів й звернулася в міськвідділ міліції з запитанням, яка ж доля моєї заяви. Звичайно почула у відповідь мичання, що борги треба віддавати, тоді й дзвонити не будуть. Після цього в телефонному довіднику знайшла стаціонарні телефони в кабінет та приймальну заступника прокурора міста , начальника відділу по боротьбі з економ. злоч і за нижче наведеною інструкцією зробила переадресацію дзвінків колекторів на тел. ментів та прукуратури. Через 3 дні порушили кримінальну справу, а ще через місяць я отримала лист від банку, що моя забогрованість повністю списана й банк не має до мене жодних претензій. Переадресація виклику Послуга «Переадресація» дозволить Вам залишатися на зв’язку, де б Ви не знаходилися, та не пропустити важливий дзвінок. Ця послуга надає Вам можливість переадресовувати Ваші вхідні дзвінки на інший номер тоді, коли Ви зайняті, не можете відповісти на виклик або коли Ви перебуваєте за межами покриття мережі «Київстар». Ви можете переадресувати вхідні виклики, наприклад, на телефон фіксованої мережі, на інший мобільний телефон, на будь-який телефон за кордоном чи на Ваш автовідповідач (послуга «Автовідповідач») для одержання голосових повідомлень. Умови надання та використання послуги Ця послуга надається абонентам всіх тарифних пакетів безкоштовно і включена в базовий пакет послуг зв’язку стандарту GSM. Існує чотири типи переадресації: Безумовна переадресація(переадресовуються всі виклики). Кожний вхідний дзвінок автоматично переадресується на обраний Вами телефонний номер. При цьому Ваш мобільний телефон не телефонує. Послуга також діє, коли апарат вимкнений. Режим безумовної переадресації відміняє всі інші режими переадресації. Щоб знову приймати вхідні виклики переадресацію необхідно відмінити. Якщо немає відповіді. Переадресація при відсутності виклику означає, що якщо Ви протягом деякого часу не відповідаєте на дзвінок, який надійшов, то виклик автоматично буде направлено на обраний Вами раніше номер. Якщо телефон вимкнено або знаходиться поза зоною покриття. Переадресація у випадку недосяжності абонента означає, що якщо Ваш телефон відключений або знаходиться поза зоною дії мережі «Київстар», кожний вхідний дзвінок автоматично переадресується на інший телефонний номер. Коли Ви повертаєтесь в зону дії мережі або коли вмикаєте свій апарат, вхідні дзвінки знову надходять на Ваш мобільний телефон. Якщо лінія зайнята. Переадресація у випадку якщо лінія зайнята означає, що якщо Ви розмовляєте з кимось, і послуга очікування виклику у Вас не активована, замість гудків зайнято вхідний виклик автоматично переадресується на обраний Вами телефонний номер. Усі види переадресації Ви можете установити за допомогою меню Вашого телефону. Деякі типи телефонів підтримують також додаткові види переадресації: переадресація факсимільних дзвінків; переадресація передачі даних. Як скористатися послугою Щоб користуватися послугою «Переадресація виклику», потрібно зробити налаштування: за допомогою меню мобільного телефону (розділи можуть називатися «Переадресація», «Переведення») необхідно вибрати тип переадресації і внести номер телефону, на який будуть переадресовуватися дзвінки; або за допомогою спеціальних службових команд (наприкінці яких треба натиснути кнопку виклику): Тип переадресації Команди Переадресація викликів (загальні команди) Скасувати всі переадресації: ##002# Скасувати всі умовні переадресації: ##004# Активувати всі умовні переадресації: **004*Номер# Безумовна переадресація (всідзвінки) Відмінити* безумовну переадресацію: ##21# Відключити** безумовну переадресацію: #21# Встановити та включити*** безумовну переадресацію: **21*Номер# Включити безумовну переадресацію: *21# Перевірити стан безумовної переадресації: *#21# Переадресація «немає відповіді» Відмінити* переадресацію «немає відповіді»: ##61# Відключити** переадресацію «немає відповіді»: #61# Встановити та включити*** переадресацію «немає відповіді»: **61*Номер# Включити переадресацію «немає відповіді»: *61# Перевірити стан переадресації «немає відповіді»: *#61# Переадресація «недоступний» Відмінити* переадресацію «недоступний»: ##62# Відключити** переадресацію «недоступний»: #62# Встановити та включити*** переадресацію «недоступний»: **62*Номер# Включити переадресацію «недоступний»: *62# Перевірити стан переадресації «недоступний»: *#62# Переадресація «зайнято» Відмінити* переадресацію «зайнято»: ##67# Відключити** переадресацію «зайнято»: #67# Встановити та включити*** переадресацію «зайнято»: **67*Номер# Включити переадресацію «зайнято»: *67# Перевірити стан переадресації «зайнято»: *#67# Установка часу дзвінка до спрацьовування переадресації «немає відповіді» Видалити попередню установку: ##61# Установити час очікування на N=5..30 секунд: **61*Номер**N# При налаштуванні переадресації «немає відповіді» Ви можете задати час у секундах, який система дає вам на підняття трубки. Якщо за цей час Ви не підняли трубку дзвінок буде переадресовано. Приклад: **61*+38067 ххххххх**30# — установлює час очікування 30 секунд * З видаленням із системи номеру, на який була встановлена переадресація. ** Зі збереженням номеру, на який була встановлена переадресація, в системі. *** Встановити – внести в систему сам номер, на який буде йти переадресація. Включити – активувати саму функцію переадресації на вище вказаний номер. ось так!!!!!!!!!!!!!!! :):)

-

СП Юстиция, реализация авто

topic ответил на Studioworks автора АЛМА в Антиколеторські послуги, допомога позичальникам, повернення депозитів

на мою думку:1)Вам потрібно взяти на руки постанову про закриття ВП; 2) В ДОКУМЕНТАХ ВИКОНАВЧОГО ПРОВАДЖЕННЯ Є АКТ ОПИСУ ТА АРЕШТУ ВІДПОВІДНО ДО ЯКОГО АВТО ПЕРЕДАНЕ НА ВІДПОВІДАЛЬНЕ ЗБЕРІГАННЯ, ЯК Я ЗРОЗУМІЛА ПП "СП ЮСТИЦІЯ", візьміть у виконавця копію цього акту опису. 3) напишіть заяву на ім'я директора ПП "СП ЮСТИЦІЯ" про повернення вам майна; якщо цього буде недостатньо 4) напишіть заяву до міліції. -

Ешё один удар по FIDR (ФИДР)

topic ответил на Sulla автора АЛМА в Юридична консультація - чати з юристом

Вітаю, в лютому 2011 року, коли розпочала судитися з ОтіпаБанк, отримала офіційну довідку про розмір ставки ФІДР з лютого 2008 по лютий 2011 року з помісячною розбивкою, зісканую викладу. Розмір ставки в довідці не співпадав з розміром ставок, які банк декларував як процентна ставка по строкових депозитах фізичних осіб. -

Зі слів представника факторингу: "ми не маємо наміру створювати прецедент в даному випадку".Окрім того факторинг - банк під час судового розгляду провів службове розслідування (яким встановлено факт підробки документів посадовими особами банку, відповідач- боржник надав звукозаписи, на яких зафіксовано як працівники банку вимагали від боржника хабар за реструктуризації) й фактор здуру ознайомив боржника з висновком за результатами службової перевірки, нотаріус, що посвідчував договір іпотеки там такого накрутив, що ще не на один позов вистачить. Фактору не вигідно розкручувати саме цю справу далі...

-

Дякую ANTIRAID за допомогу

-

Ипотека в ОТР

topic ответил на romul16 автора АЛМА в Антиколеторські послуги, допомога позичальникам, повернення депозитів

сьогодні скину Вам рішення по своїй справі, яке набрало законної сили, позов до ОТП ПРО ВИЗНАННЯ НЕДІЙСНИМ ПЛАВАЮЧОЇ ВІДСОТКОВОЇ СТАВКИ, ДОД. ДОГОВОРІВ ТА ДОГОВОРУ ІПОТЕКИ (позов задовільнили повністю, справу вели 1 рік). Можливо чимсь допоможе -

Факторинговая компания ОТП банка

topic ответил на ANTIRAID автора АЛМА в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Вітаю! Стикнулася із справою отп банк+отп факторинг. йде розгляд справи про визнання частково недійсним кредитного договору з отп банком ( скасування FIDR) після 3-го засідання боржнику приходить лист від ОТП БАНКУ в якому його повідомляють,про продаж кредитного портфелю (разом з ним) ОТП ФАКТОРИНГУ. Після отримання листа я, взявши довіреність, завітала до банку й попросила надати документи на які банк послався у вищезгаданому листі, мені звісно відмовили, але запропонували аби мій клієнт підписав Дод. договір. Мені вдалося вирвати сіє творіння на вичитку, вже з першого ж абзацу стало цікаво: Сторона 1: ПАТ ОТП БАНК ТА ТОВ ОТП ФАКТОРИНГ, ЯКІ ДІЮТЬ СПІЛЬНО НА ОСНОВІ статуту довіреностей та ДОГОВОРУ КОМІСІЇ!!!!!!!!!!!! Сторона 2 : Позичальник... Від знайомого того ж дня отримала копію Договору про відступлення права вимоги підписаного ОТП БАНКОМ ТА ФАКТОРИНГОМ!!!!!!!!!!!!!!!!!!!! В листі який надійшов вад банку та в Договорі відступлення права вимоги йде посилення на Договір Купівлі- продажу кредитного портфелю !!!!!!!!!!!!!!! Як в мене так і у боржника виникло логічне запитаня: так його продали відовідно до договору про відступлення права вимоги чи може по Договору Купівлі- продажу кредитного портфелю, а може відповідно до договору комісії???????????????!!!!!!!!!!!!!!!!!!!!!!! як на мене вищезгадані правочини суперечать змісту п.5 ст 203 цк й не спрямовані на реальне настання правових наслідків, що ними обумовленні. п.1 ст 234 цк фіктивним є правочин, який вчинено без наміру створення правових наслідків, які обумовлювалися цим правочином. чекаю коментарів спеціалістів -

взяли 15000, заплатили 7000 - винні 54000 я так розумію, що в основному це пеня Наявність чи відсутність у кредитора збитків, а також причинний зв'язок між протиправною поведінкою та збитками, що виникли, не приймаються до уваги при вирішенні спору про стягнення з боржника суми неустойки. Однак, якщо боржник звертається до суду з проханням зменшити суму нарахованої неустойки(пені) (ч. 3 ст. 551 ЦК України), посилаючись на те, що вона значно перевищує розмір збитків, йому треба доводити наявність (відсутність) збитків у кредитора та їх розмір. Оскільки стягнення неустойки є самостійною мірою цивільно-правової відповідальності, на суму неустойки не нараховуються проценти (ч. 2 ст. 551 ЦК України). Під процентами в даному випадку треба розуміти: а) проценти за користування чужими грошовими коштами, стягнення яких передбачене ст. 536 ЦК України; б) проценти річних за прострочення виконання грошового зобов'язання, які стягуються відповідно до ч. 2 ст. 625 ЦК України. Візьміть роздруківку яку надав вам банк і все перерахуйте самостійно

-

Реструктуризацмя кредита

topic ответил на Serji_sun автора АЛМА в Юридична консультація - чати з юристом

ПРАВЛІННЯ НБУ ПОСТАНОВА від 6 серпня 2009 року N 461 Про заходи щодо забезпечення погашення кредитів Відповідно до статей 7, 15 Закону України "Про Національний банк України" та статей 49, 55, 60 - 62, 66 Закону України "Про банки і банківську діяльність", з метою зменшення ризиків банківської діяльності (кредитного, ліквідності, юридичного, репутації) та недопущення втрати довіри до банківської системи, зокрема шляхом створення банками прийнятних умов для забезпечення виконання позичальниками - фізичними особами взятих на себе зобов'язань за споживчими кредитами, Правління Національного банку України постановляє: 1. Схвалити: 1.1. Рекомендації щодо роботи банків з позичальниками - фізичними особами, які мають заборгованість за споживчими кредитами та потрапили в скрутне фінансове становище, що додаються. 1.2. Пам'ятку позичальника, який має заборгованість перед банком за споживчим кредитом і потрапив у скрутне фінансове становище (далі - Пам'ятка), що додається. 2. Керівникам банків: 2.1. Забезпечити розміщення Пам'ятки (шрифт не менше ніж 14 кегль) у всіх підрозділах банку, де здійснюються операції споживчого кредитування, для того, щоб позичальники мали змогу з нею ознайомитися. 2.2. Установити персональну відповідальність керівників підрозділів банку, у яких здійснюються операції споживчого кредитування, за неналежне виконання вимог підпункту 2.1 цієї постанови. 3. Територіальним управлінням Національного банку України здійснити публікацію прес-релізу щодо Пам'ятки в найбільш популярному обласному виданні за рахунок коштів статті 5.7 "Інші операційні витрати" кошторису поточних доходів і витрат відповідного центру кошторисної відповідальності. 4. Департаменту зовнішньоекономічних відносин (С. В. Круглик) здійснити публікацію прес-релізу щодо Пам'ятки в найбільш популярних виданнях м. Києва і Київської області. 5. Департаменту статистики та звітності (В. М. Галь) розмістити Пам'ятку та прес-реліз щодо Пам'ятки на офіційній інтернет-сторінці Національного банку України. 6. Фінансовому департаменту (О. М. Кандибка) передбачити в установленому порядку в кошторисі доходів і витрат Національного банку України необхідні кошти на публікацію прес-релізу щодо Пам'ятки. 7. Департаменту нормативно-методологічного забезпечення банківського регулювання та нагляду (Н. В. Іваненко) довести зміст цієї постанови до відома структурних підрозділів центрального апарату, територіальних управлінь Національного банку України, а також банків для використання в роботі. 8. Контроль за виконанням цієї постанови покласти на виконавчого директора - директора Дирекції з банківського регулювання та нагляду В. В. Пасічника, департаменти безвиїзного банківського нагляду (К. В. Рожкова), інспектування банків (С. В. Фабер), Управління кризового менеджменту (Ю. Д. Петров) і начальників територіальних управлінь Національного банку України. 9. Постанова набирає чинності з дня її підписання. В. о. Голови А. В. Шаповалов СХВАЛЕНО постановою Правління Національного банку України від 6 серпня 2009 р. N 461 Рекомендації щодо роботи банків з позичальниками - фізичними особами, які мають заборгованість за споживчими кредитами та потрапили в скрутне фінансове становище 1. Загальні положення 1.1. Рекомендації щодо роботи банків з позичальниками - фізичними особами, які мають заборгованість за споживчими кредитами та потрапили в скрутне фінансове становище (далі - Рекомендації), розроблені на підставі статей 7, 15 Закону України "Про Національний банк України" та статей 49, 55, 60 - 62, 66 Закону України "Про банки і банківську діяльність" з урахуванням відповідного досвіду наглядових органів європейських країн. Дотримання банками цих Рекомендацій сприятиме мінімізації ризиків банківської діяльності (зокрема кредитного, ліквідності, юридичного, репутації), покращенню стану повернення кредитів, спроможності банку виконувати свої зобов'язання перед вкладниками і кредиторами та відновленню довіри населення до банків шляхом створення прийнятних умов для забезпечення виконання позичальниками - фізичними особами взятих на себе зобов'язань за споживчими кредитами (кредити на поточні потреби, іпотечні кредити). 1.2. Національний банк України (далі - Національний банк) рекомендує банкам використовувати ці Рекомендації під час роботи з позичальниками - фізичними особами, які потрапили в скрутне фінансове становище внаслідок настання непередбачених обставин, що спричинили негативний вплив на їх здатність забезпечувати своєчасне та в повному обсязі виконання своїх зобов'язань за споживчими кредитами (далі - позичальник, який потрапив у скрутне фінансове становище). Непередбаченими обставинами, що спричинили негативний вплив на здатність позичальника забезпечувати своєчасне та в повному обсязі виконання своїх зобов'язань за споживчим кредитом, можуть бути: зменшення заробітної плати та/або інших надходжень; втрата пільг, роботи; тяжке захворювання та/або отримання інвалідності; розлучення; смерть членів сім'ї або інше, якщо ці обставини спричинили втрату доходів або їх зниження до рівня, за яким щомісячні сукупні платежі за кредитом перевищують 30 % місячного доходу позичальника. 1.3. Банкам рекомендується розглядати позичальника як такого, який потрапив у скрутне фінансове становище, у разі наявності підтверджених відповідними достовірними документами (довідка з місця роботи, довідка з державної служби зайнятості тощо) об'єктивних та беззаперечних доказів того, що позичальник не в змозі своєчасно та в повному обсязі виконувати умови кредитного договору у зв'язку з настанням непередбачених обставин, зазначених у пункті 1.2 цих Рекомендацій. 2. Організація роботи з позичальниками, які потрапили в скрутне фінансове становище 2.1. Використовуючи ці Рекомендації у своїй діяльності, банки упроваджують їх у власні внутрішньобанківські положення з описом процедур щодо роботи з позичальниками, які потрапили в скрутне фінансове становище, та застосовують на постійній основі. 2.2. З метою забезпечення оперативної організації роботи з позичальниками, які потрапили в скрутне фінансове становище, банкам рекомендується уповноважити посадових осіб або створити окремі структурні підрозділи з урахуванням структури банку, напрямів діяльності, обсягів операцій тощо у всіх філіях та відділеннях банку, у яких надавались кредити, одночасно забезпечивши контроль за їх діяльністю на рівні головного офісу. 2.3. З метою забезпечення неупередженого ставлення до позичальників, які потрапили в скрутне фінансове становище, не рекомендується особу (структурний підрозділ), відповідальну за роботу з позичальниками, які потрапили в скрутне фінансове становище, підпорядкувати підрозділам банку, що відповідають за стягнення проблемної заборгованості з позичальника. 3. Проведення роботи з позичальниками, які потрапили в скрутне фінансове становище 3.1. З метою недопущення посилення соціальної напруги серед населення банкам рекомендується коректно та з розумінням ставитися до позичальника, який потрапив у скрутне фінансове становище, та разом з ним, ураховуючи всі обставини, зокрема стан обслуговування позичальником заборгованості за споживчим кредитом (далі - заборгованість) до настання подій, які спричинили погіршення його фінансового становища, причин настання таких подій, поточний фінансовий стан позичальника, перспективи відновлення платоспроможності та інше, визначитися зі шляхами погашення заборгованості. 3.2. Під час роботи з позичальником, який потрапив у скрутне фінансове становище, банкам рекомендується вживати заходів, спрямованих на створення прийнятних умов для забезпечення виконання позичальником взятих на себе зобов'язань за споживчим кредитом, а саме: підтримувати зв'язок з позичальником у зручний для нього час і спосіб (зустрічі, листування, телефон, факс тощо); надати позичальнику повну і доступну інформацію щодо загального розміру його заборгованості, уключаючи всі платежі, передбачені умовами кредитного договору, та проінформувати позичальника про заходи, які можуть бути застосовані банком у разі невиконання позичальником умов кредитного договору, у тому числі повідомити, що неналежне виконання умов кредитного договору може негативно вплинути на кредитну історію позичальника і в майбутньому призвести до погіршення доступу до кредитів; обговорити з позичальником усі обставини його скрутного фінансового становища та надати безкоштовні консультації щодо можливих шляхів забезпечення погашення заборгованості; пояснити позичальнику ставлення банку до його фінансових проблем, зокрема, що обходитимуться з позичальником з розумінням, намагаючись спільними зусиллями знайти прийнятне для обох сторін рішення щодо забезпечення повернення позичальником заборгованості; у разі досягнення домовленостей між банком та позичальником щодо реструктуризації та/або зміни валюти заборгованості позичальника розробити разом з позичальником прийнятну як для позичальника, так і для банку програму погашення заборгованості позичальника. 3.3. Під час обговорення з позичальником, який потрапив у скрутне фінансове становище, шляхів погашення його заборгованості рекомендується надати позичальнику повну і доступну інформацію щодо кожного з наступних шляхів з метою усвідомлення позичальником механізму дії та усіх наслідків кожного з них: здійснення реструктуризації та/або зміна валюти заборгованості позичальника на прийнятних для обох сторін умовах згідно з принципами, рекомендованими Національним банком України (постанова Правління Національного банку України від 03.06.2009 N 328 "Про заходи щодо забезпечення погашення кредитів"); продаж заборгованості позичальника; передача права вимоги за кредитним договором позичальника; отримання послуг третіх осіб щодо повернення заборгованості позичальника; звернення-стягнення на майно. 3.4. У разі прийняття рішення про реструктуризацію та/або зміну валюти кредитної заборгованості позичальнику надається детальний розпис сукупної вартості кредиту з урахуванням процентної ставки за ним, вартості усіх супутніх послуг, а також інших зобов'язань позичальника відповідно до Правил надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту, затверджених постановою Правління Національного банку від 10.05.2007 N 168, зареєстрованих у Міністерстві юстиції України 25.05.2007 за N 541/13808. 3.5. У разі недосягнення домовленостей з позичальником, який потрапив у скрутне фінансове становище, щодо реструктуризації його заборгованості рекомендується передати відповідну інформацію до бюро кредитних історій за наявності письмового дозволу позичальника на збір, зберігання, використання та поширення через бюро кредитних історій інформації про позичальника. 4. Надання інформації про позичальників, які потрапили в скрутне фінансове становище 4.1. Банки з метою повернення позичальником заборгованості можуть звернутися за послугами до третіх осіб - суб'єктів господарювання та укласти відповідні договори. Важливим фактором під час встановлення таких взаємовідносин має бути наявність бездоганної ділової репутації таких суб'єктів господарювання та їх керівників, що надасть банку можливість зробити висновок про їх професійні та управлінські здібності, їх порядність та відповідність їх діяльності вимогам закону, а також застосування у своїй роботі принципів роботи з боржниками, які б унеможливлювали приниження їх честі та гідності. Критерії бездоганної ділової репутації суб'єктів господарювання та їх керівників визначаються банком у внутрішньобанківських положеннях щодо роботи з позичальниками, які потрапили в скрутне фінансове становище. 4.2. Банки мають право надавати інформацію, що містить банківську таємницю, третім особам, з якими укладено договори на отримання послуг щодо повернення позичальниками заборгованості, та які розробили і затвердили правила роботи, які забезпечують не розголошення інформації, що містить банківську таємницю, лише за наявності письмового дозволу позичальника, оформленого відповідно до Правил зберігання, захисту, використання та розкриття банківської таємниці, затверджених постановою Правління Національного банку від 14.07.2006 N 267, зареєстрованих у Міністерстві юстиції України 03.08.2006 за N 935/12809. Директор Департаменту нормативно-методологічного забезпечення банківського регулювання та нагляду Н. В. Іваненко СХВАЛЕНО постановою Правління Національного банку України від 6 серпня 2009 р. N 461 НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ ПАМ'ЯТКА ПОЗИЧАЛЬНИКА, ЯКИЙ МАЄ ЗАБОРГОВАНІСТЬ ПЕРЕД БАНКОМ ЗА СПОЖИВЧИМ КРЕДИТОМ І ПОТРАПИВ У СКРУТНЕ ФІНАНСОВЕ СТАНОВИЩЕ Чи варто ігнорувати умови кредитного договору? Отримавши кредит, Ви як позичальник банку зобов'язані повернути банку основну суму боргу, сплатити проценти за користування ним у розмірах і в строки, установлені умовами кредитного договору. Крім того, умовами кредитного договору часто передбачається необхідність здійснення позичальником інших платежів, пов'язаних з отриманням, обслуговуванням та погашенням кредиту як на користь банку (комісії за відкриття поточного/карткового рахунку, здійснення розрахунково-касового обслуговування, забезпечення обслуговування кредитної заборгованості, що, наприклад, пов'язано з бажанням позичальника отримувати виписки за кредитним/картковим рахунком, здійснення валютно-обмінних операцій, надання консультаційних, у тому числі юридичних, послуг тощо), так і на користь третіх осіб (страхові платежі, платежі за послуги нотаріусів, інших осіб, біржові збори тощо). Національний банк України з метою захисту прав позичальників під час укладення ними кредитних договорів запровадив Правила надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту, затверджені постановою Правління Національного банку України від 10.05.2007 N 168, зареєстровані в Міністерстві юстиції України 25.05.2007 за N 541/13808 (далі - Правила N 168), і підготував детальну інформацію для громадян, які вирішили отримати кредит у банку, викладену в Пам'ятці позичальника банку за споживчим кредитом, що розміщена на інтернет-сторінці Національного банку України в підрозділі "Інформаційна допомога позичальнику" розділу "Інформаційні матеріали" за адресою: www.bank.gov.ua/Inf_mat. У разі невиконання або неналежного виконання обов'язків, передбачених кредитним договором щодо забезпечення повернення кредиту, а також у разі втрати або суттєвого погіршення стану наданого в заставу майна, яке залишається у Вашому користуванні, банк має право вимагати від Вас дострокового повернення кредиту та сплати фактично нарахованих процентів. Право банку пред'явити таку вимогу також, як правило, зазначено в кредитному договорі. Крім того, банки накопичують інформацію про стан обслуговування кредитів позичальником, у результаті чого формується його кредитна історія. Усі Ваші дії або бездіяльність, що призведуть до неналежного погашення кредиту, можуть вплинути на якість Вашої кредитної історії. Надаючи кредити, банки, як правило, перевіряють кредитну історію позичальника. Наявність у позичальника негативної кредитної історії може стати в майбутньому підставою для надання банком кредиту за більш високою процентною ставкою або, взагалі, для відмови в наданні кредиту. УВАГА! Прагнучи забезпечити дотримання позичальником графіка платежів за кредитом, установленого умовами кредитного договору, за неналежного його виконання банки застосовуватимуть штрафні санкції (неустойки, штрафи, пені). Унаслідок цього сума боргу разом з нарахованими штрафними санкціями може стати настільки великою, що її вже неможливо буде погасити навіть шляхом продажу майна, яке було надане в заставу за кредитом. У такому разі погашається лише частина боргу і позичальник за рішенням суду продовжує нести відповідальність перед банком вже іншими своїми активами (заробітною платою, іншим майном тощо). Позичальнику також недопустимо приймати необачні рішення щодо способів повернення кредиту, особливо в скрутні для нього часи. Наприклад, недопустимо самовільно залишити автомобіль, що був у заставі за кредитом, біля будівлі банку, вважаючи, що цим забезпечено повний розрахунок за кредитом. Адже це лише особиста думка позичальника. Відповідно до статті 1 Закону України "Про заставу" банк має законні підстави вважати інакше. Ураховуючи постійну зміну цін на нерухомість та автомобілі, амортизацію та інші обставини, банк здійснюватиме реалізацію заставленого майна за ринковою вартістю. Тож і в цьому разі може виникнути ситуація, коли погашеною буде лише частина заборгованості позичальника за кредитом. У зв'язку з цим для позичальника дуже важливо повністю контролювати ситуацію, у якій він опинився з тих чи інших причин, та намагатися разом з банком знайти прийнятний для обох сторін вихід з неї. Чи може банк допомогти Вам? Банки з розумінням ставляться до того, що Ви можете наразитися на непередбачені обставини, які можуть негативно вплинути на Ваш фінансовий стан і здатність своєчасно та в повному обсязі погашати кредит. Непередбаченими обставинами, що спричинили негативний вплив на Ваше фінансове становище і здатність своєчасно та в повному обсязі погашати кредит, можуть бути: зменшення заробітної плати та/або інших надходжень; втрата пільг, роботи; тяжке захворювання та/або отримання інвалідності; розлучення; смерть членів сім'ї або інше, якщо ці обставини спричинили втрату доходів або їх зниження до рівня, за яким щомісячні сукупні платежі за кредитом перевищують 30 % Вашого місячного доходу. За наявності підтвердження достовірними документами (довідка з місця роботи, довідка з державної служби зайнятості тощо) об'єктивних та беззаперечних доказів того, що Ви не в змозі своєчасно та в повному обсязі погашати кредит у зв'язку з настанням непередбачених обставин, а також, ураховуючи інші обставини (наприклад, стан обслуговування кредиту до настання подій, які спричинили погіршення фінансового становища, причини настання таких подій, поточний фінансовий стан, перспективи відновлення платоспроможності тощо), банк може надати Вам можливість погашати кредит на нових умовах, прийнятних як для Вас, так і для банку. Що Ви можете зробити, потрапивши у фінансову скруту? Передусім не ігноруйте листи та дзвінки від тих, перед ким у Вас є фінансові (грошові) зобов'язання. Борг сам по собі не зникне, тому Вам потрібно зустрітися з представниками банку для конструктивного вирішення Ваших боргових проблем. І чим швидше Ви це зробите, тим меншими будуть штрафи за несвоєчасне погашення кредиту та більш вигідними для Вас нові умови погашення кредиту. Разом з тим Ви не повинні покладатися лише на банк. Зі свого боку Ви повинні виважено оцінити ситуацію, у якій Ви опинилися. Ви маєте усвідомлювати, що Вам необхідно повернути взяті в кредит гроші. Адже банк, як установа, яка по суті виконує функцію фінансового посередника, не тільки надає кредити, а й залучає депозити (вклади), які є джерелом коштів для надання кредитів. Залучені депозити банку необхідно повернути у визначені депозитними договорами строки, сплативши проценти за користування ними. Ураховуючи це, кошти, що повертаються позичальниками під час погашення кредитів, є джерелом для повернення депозитів. З метою забезпечення стабільності своєї роботи банк узгоджує графіки виплат за депозитами та надходжень за виданими кредитами. Тому Ви, у свою чергу, повинні докладати максимальних зусиль щодо забезпечення повернення кредиту. Як банк повинен обходитися з позичальником, який потрапив у скрутне фінансове становище? Якщо Ви потрапили в скрутне фінансове становище, як Ви, так і банк зацікавлені в знаходженні оптимального рішення щодо забезпечення повернення кредиту. Реалізація майна, наданого в заставу за кредитом, є вимушеним заходом з боку банку, до якого він вдається, коли немає впевненості в забезпеченні повернення кредиту шляхом відновлення платежів з боку позичальника. Національний банк України постановою Правління від 06.08.2009 N 461 схвалив Рекомендації щодо роботи банків з позичальниками - фізичними особами, які мають заборгованість за споживчими кредитами та потрапили в скрутне фінансове становище (далі - Рекомендації N 461). Відповідно до цих Рекомендацій банки мають: • підтримувати зв'язок з позичальником у зручний для нього час і спосіб (зустрічі, листування, телефон, факс тощо); • надати позичальнику повну і доступну інформацію щодо загального розміру його заборгованості, уключаючи всі платежі, передбачені умовами кредитного договору, та проінформувати позичальника про заходи, які можуть бути застосовані в разі невиконання позичальником умов кредитного договору, у тому числі повідомити, що неналежне виконання умов кредитного договору може негативно вплинути на кредитну історію позичальника і в майбутньому призвести до погіршення доступу до кредитів; • обговорити з позичальником усі обставини його скрутного фінансового становища для того, щоб визначити з позичальником можливі шляхи повернення кредиту; • разом з позичальником розробити прийнятну як для позичальника, так і для банку програму погашення кредиту, зокрема, це може бути реструктуризація кредиту позичальника, зміна валюти кредиту тощо. Які існують основні шляхи забезпечення повернення кредиту? Банк може: • здійснити реструктуризацію кредиту; • здійснити зміну валюти кредиту; • продати кредит іншому банку; • передати право вимоги за кредитним договором; • звернутися до третіх осіб за послугами з повернення кредиту; • здійснити звернення-стягнення на майно. Реструктуризація кредиту означає внесення змін до раніше укладеного з банком кредитного договору шляхом укладення додаткового договору про продовження строку дії договору, зміни графіка платежів, зміни процентних ставок тощо. Реструктуризація кредиту дасть змогу Вам на інших умовах погашати кредит. Умови реструктуризації кредиту визначаються банком для кожного позичальника індивідуально на підставі об'єктивних та беззаперечних доказів неможливості виконувати умови раніше укладеного кредитного договору, що підтверджені достовірними документами. Укладаючи договір з банком, у тому числі і додатковий, переконайтеся, що всі умови договору Вам зрозумілі, Вам надана вичерпна інформація про сукупну вартість послуг банку відповідно до Правил N 168 і Ви повністю усвідомлюєте всі наслідки підписання договору. Уклавши з банком договір, дотримуйтесь усіх його умов. Якщо ж Ви не здійснюєте платежі за кредитом відповідно до умов договору, ігноруєте нагадування, не відповідаєте на листи та телефонні дзвінки банку, а також Вами не досягнуто згоди щодо укладення договору про реструктуризацію кредиту, банк може звернутися до суду або до третіх осіб - суб'єктів господарювання за послугами з повернення заборгованості за кредитом, іншого банку з метою продажу Вашого боргу або передачі права вимоги за Вашим кредитним договором. Директор Департаменту нормативно-методологічного забезпечення банківського регулювання та нагляду Н. В. Іваненко -

Маю сім справ по яких намагаюсь розірвати договір по 652 ЦК (дві справи ВССУ ПОВЕРНУЛО НА ПОВТОРНИЙ РОЗГЛЯД; три в апеляції; решта в першій інстанції).Суди не хочуть вникати (можливо є ЦУ, можливо впливає відсутність $ зацікавлення, а може просто тупість?!!!!) Вибачте звичайно, але мені здається, що рішення Словянського міжрайонного суду вийшло завдяки "допінгу - $".

-

СОВМЕСТНЫЕ ДЕЙСТВИЯ - предложение№1

topic ответил на Arc4i автора АЛМА в Загальні питання та новини з сайту

Давайте поетапно все обговоримо і почнемо вже діяти, а не лише "розмови розмовляти"! 1. Потрібно пошагово розробити стратегію і концепцію, якби пафосно це не звучало, 2. Після того ділити це все на дрібні кроки й розподіляти між собою, хто що буде робити й хто відповідає за яку частину роботи, по такому ж принципу як працюють фрилансери, тобто один великий проект ділиться на окремі ланки, а потім збирати все в купу. 3. Можна поділити всіх небайдужих на "кружки по интересам", тобто : одні пробують пробити ЗМІ, інші спамери, треті флаєри та інформаційні листки й так далі але робити щось треба. -

СОВМЕСТНЫЕ ДЕЙСТВИЯ - предложение№1

topic ответил на Arc4i автора АЛМА в Загальні питання та новини з сайту

Вітаю!Реальний досвід в самостійній підготовці відео ролика чи репортажу для ЗМІ - відсутній, але в нашому місті, я з Рівного, маю багато знайомих журналістів, як в газетах так і на місцевому телебачені, включаючи одного з редакторів, який веде рубрику журналіських розслідувань на телеканалі "Рівне-1". Вчора зустрічалася з ним, тема йому близька, адже сам має проблемний кредит, тож прошу перейти до конструктиву. Доречі, було б не погано, кинути низку статей по всіх регіонах і бажано одночасно. У свій час навчалася в комп'ютерній академії "Шаг", трохи ще пам'ятаю дизайн та графіку, можу зробити дизайн інформаційних листівок для "потерпілих" клієнтів банків. Але на мою думку, результат від цього буде лише в тому випадку, якщо даний проект "стартане" в декількох регіонах одночасно.