family

-

Число публикаций

16 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы family

-

-

Спасибо за помощь.

Извините, что из за моей темы возникло столько негатива, споров и конфликтов.-

1

1

-

-

Спасибо за простой и доступный ответ.

Буду пробовать отстаять самостоятельно (разумеется с вашей помощью) .

Если я правильно понял мне надо подавать заявление на апелляцию и на востановление сроков апелляции. Мотив в апелляции писать на заочное решение? А потом уже пробовать признать договор не действительным?

-

Итог.... Что вы мне посоветуете?

-

6 minutes ago, family said:

В Сумах не так просто найти юриста специализирующегося на борьбе с банковским беспределом.

Те к кому я уже обратился сказали что бессмысленно уже... выплачивайте вот и весь ответ

-

В Сумах не так просто найти юриста специализирующегося на борьбе с банковским беспределом.

-

Про суд я не знал и копию решения не получал.

Смириться или бороться?

И если бороться то напишите пожалуйста мои шаги поэтапно.

Спасибо всем!

-

Категорія справи № 592/12340/14-ц: Цивільні справи; Позовне провадження; Спори, що виникають із договорів; Спори, що виникають із договорів позики, кредиту, банківського вкладу.

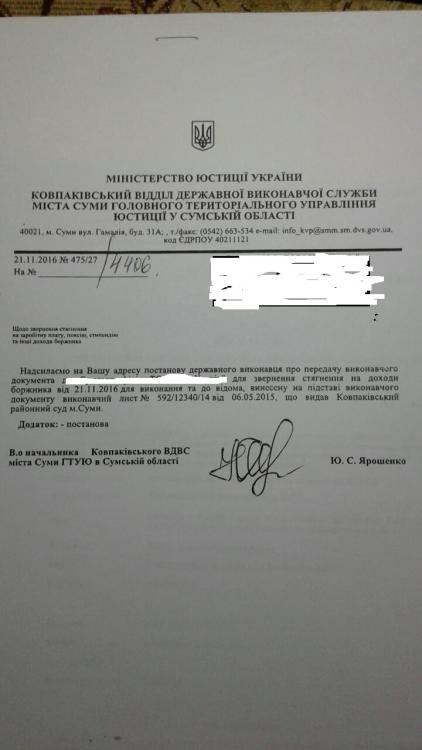

Надіслано судом: 16.03.2015. Зареєстровано: 16.03.2015. Оприлюднено: 20.03.2015.

Дата набрання законної сили: 06.05.2015

Державний герб України

Справа №592/12340/14-цПровадження №2/592/333/15

ЗАОЧНЕ РІШЕННЯ

ІМЕНЕМ УКРАЇНИ

10.03.2015 року м.Суми

Ковпаківський районний суд м. Суми в особі судді Князєва В.Б., при секретарі Кучерявій Т.А., розглянувши у відкритому судовому засіданні в залі суду в м. Суми в порядку глави 8 ЦПК України цивільну справу за позовом Публічного акціонерного товариства «Дельта Банк» до ОСОБА_1 про стягнення заборгованості за кредитним договором, -

встановив:

Позивач звернувся до суду з позовом та вимоги мотивує тим, що ПАТ «Дельта Банк» та відповідач уклали кредитний договір № 008-18531-211011 від 21.10.2011 року. Відповідно до пункту 1.2 вищевказаного договору, - позивач відкриває відповідачеві (за договором - держатель) картковий рахунок НОМЕР_1 в національній валюті України - гривні, випускає та надає Держателю платіжну картку, а також ПІН-код до картки; здійснює обслуговування Держателя на умовах, викладених в тарифному пакеті Visa Класичний, що міститься в додатку № 1 до договору, та умовах, викладених в Правилах здійснення операцій за картковими рахунками.

Відповідно до п. 5.2 договору, - кредитний договір набуває чинності з дати його укладення та діє до повного виконання зобов'язань за цим договором.

Банк надає держателю кредит шляхом відкриття відновлювальної відкличної Кредитної лінії, що передбачена п. 1.3 кредитного договору. Відповідно до вказаного пункту, - банк відкриває держателю кредитну лінію на загальну суму 30 000 грн. та на день укладення кредитного договору встановлює ліміт кредитної лінії на рахунок в сумі 10000 грн. Банк самостійно один раз на місяць може змінювати розмір ліміту кредитної лінії в межах кредитної лінії, при цьому сторони погодили, що у даному випадку додаткова угода не складається.

Також, відповідно до п. 3.4 договору, - держатель доручає банку здійснювати з рахунку договірне списання грошових коштів.

Відповідач порушив умови кредитного договору та має прострочену заборгованість.

Станом на 11.09.2014 р. за відповідачем по укладеному з ПАТ «Дельта Банк» кредитному договору від 21.10.2011 року рахується заборгованість, яка складається з наступного: тіло кредиту - 7480,92 грн.; прострочене тіло кредиту - 964,06 грн.; заборгованість за відсотками - 0,00 грн.; заборгованість за комісіями - 2411,02 грн., що складає загальну суму 10856,00 грн., яку позивач і просить стягнути з відповідача, а також понесені судові витрати.

Відповідач, будучи належним чином повідомленим про час та місце розгляду справи, в судове засідання повторно не з'явився по невідомій суду причині.

Суд, згідно ст. 224 ЦПК України, та враховуючи думку представника позивача, вважає за необхідне заочно розглянути справу у відсутності сторін, оскільки зібрано достатньо доказів щодо їх прав та обов'язків.

Перевіривши матеріали справи та оцінивши докази в їх сукупності, суд вважає за необхідне позовні вимоги задовольнити у повному обсязі, виходячи з наступних підстав.

Судом встановлено, що ПАТ «Дельта Банк» та відповідач уклали кредитний договір № 008-18531-211011 від 21.10.2011 р. (а.с. 3-4, 5).

Відповідно до пункту 1.2 вищевказаного договору, - позивач відкриває відповідачеві (за Договором - Держатель) картковий рахунок НОМЕР_1 в національній валюті України - гривні, випускає та надає держателю платіжну картку, а також ПІН-код до картки; здійснює обслуговування держателя на умовах, викладених в тарифному пакеті Новий Класичний, що міститься в додатку № 1 до договору, та умовах, викладених в Правилах здійснення операцій за картковими рахунками (а.с. 3-4).

Відповідно до п. 5.2 договору, - кредитний договір набуває чинності з дати його укладення та діє до повного виконання зобов'язань за цим договором (а.с. 3-4).

Банк надає Держателю кредит шляхом відкриття відновлювальної відкличної Кредитної лінії, що передбачена п. 1.3 кредитного договору. Відповідно до вказаного пункту, - банк відкриває держателю кредитну лінію на загальну суму 30 000 грн. та на день укладення кредитного договору встановлює ліміт кредитної лінії на рахунок в сумі 10000 грн. Банк самостійно може змінювати розмір ліміту кредитної лінії в межах кредитної лінії, при цьому сторони погодили, що у даному випадку додаткова угода не складається (а.с. 3-4).

У відповідності до договору, - держатель картки зобов'язаний щомісяця в строки, визначені Правилами, здійснювати погашення частини суми заборгованості за кредитною лінією, яка виникла за попередній звітний місяць, а також здійснювати погашення в повному обсязі заборгованості за овердрафтом, яка виникла за попередній звітний місяць, сплачувати всю суму процентів, нарахованих за користування кредитною лінією та/або овердрафтом за попередній звітний місяць, та всю суму пені, яка нарахована за попередній звітний місяць у разі порушення строків сплати заборгованості за кредитною лінією та/або овердрафтом та процентів за користування кредитною лінією та/або овердрафтом (а.с. 3-4).

Також, відповідно до п. 3.4 договору, - держатель доручає банку здійснювати з рахунку договірне списання грошових коштів (а.с. 3-4).

Відповідач порушив умови кредитного договору та має прострочену заборгованість.

Станом на 11.09.2014 року за відповідачем по укладеному з ПАТ «Дельта Банк» кредитному договору № 008-18531-211011 від 21.10.2011 р. рахується заборгованість, яка складається з наступного: тіло кредиту - 7480,92 грн.; прострочене тіло кредиту - 964,06 грн.; заборгованість за відсотками - 0,00 грн.; заборгованість за комісіями - 2411,02 грн., що складає загальну суму 10856,00 грн. (а.с. 9).

У відповідності до ст. 526 Цивільного кодексу України, - зобов'язання має виконуватися належним чином відповідно до умов договору.

Частиною 2 ст. 1050 ЦК України передбачено, що якщо договором встановлений обов'язок позичальника повернути позику частинами (з розстроченням), то в разі прострочення повернення чергової частини позикодавець має право вимагати дострокового повернення частини позики, що залишилася, та сплати процентів, належних йому відповідно до статті 1048 Цивільного Кодексу України.

Таким чином, між сторонами склались цивільно-правові правовідносини, які регулюються загальними положеннями про зобов'язальне право, виконання зобов'язань, правові наслідки порушення зобов'язання та оскільки відповідач не виконав своїх зобов'язань перед кредитором, позивачем по справі, по укладеному договору, то право останнього порушене, а тому позовні вимоги підлягають задоволенню в повному обсязі та зазначена позивачем сума підлягає стягненню з відповідача.

Відповідно до ст. 88 ЦПК

-

Да, вот ещё что про суд который был в 2015 году я ни сном не духом...

-

Здравствуйте, уважаемые форумчане. Сегодня на работу секретарю ИС принесли вот такие бумаги... Нужна ваша помощь и совет по моим дальнейшим действиям. Если найдётся юрист из Сум будет вообще супер. Спасибо

-

))) И мне недавно позвонили... и тоже так радостно сообщили про снисходительность примата... улыбныло... я сказал как и вы... )))Сегодня звонили с Примата

Говорят, у вас просрочка по кредитной карте 3 года и 1 месяц, кредитный комитет принял по вашему договору индивидуальное решение - предлагаем частичное списание долга, и в случае успешного погашения уменьшенной суммы задолженности - ПриМат вас вычеркивает из списка злостных неплательщиков и восстанавливает в списке благонадежных клиентов. Улыбнуло... Напомнила про срок исковой давности, послала в суд. Обиделись, в суд видимо совсем не хотят, т.к. долг начислен неправомерно, говорят приедем имущество арестовывать... Напомнила что они не ГИС да и заголового имущества по договору нет. Совсем обиделись и трубку бросили. Я так думаю не мне одной такие акционные предложения по телефону - мы вас простим, но заплатите хоть часть долга, дабы прервать исковую давность и признать за собой долг, лохов иСЧут уроды... :angry:

-

Я как то под настроение ответил такой звонящей очередной девушки, что не плачу по её вине... она в ступор, а я обьясняю, что заплачу только после того как она лично сходит со мной в сауну... и что может так руководству и передать... что я её знаю и она мне давно нравится... Положила трубку...

хамство конечно... но как им ещё отвечать...

-

Солнце таких достаточно много, по крайней мере это молодежь лет 19-27 без башни и прописанные мамкиной или бабкиной квартире. Девульки, что профитькали на чепуху кредитные деньги с женихами.

Мамашки приходят и рыдают.

Какая вы злобная престарелая и наверно одинокая барышня... Почитал я тут ваши коменты, и не дай Бог к такому адвокату попасть... вы же изначально на стороне банков, а не своих клиентов... А очередь у вас по незнанию, что вы из себя как человек представляете...

Но всё равно вам здоровья и любви!

-

Так у него и договора нет, только заявка... так что по договору у них врятли получится увеличить срок...У некоторых банков в договорах увеличивают срок исковой давности.

К тому же срок исковой давности наступает с момента нарушения договорных обязательств... Если, я скажем перестал платить в 2007 году, то почему банк не подавал в суд до 2012 года... не считал, что я должен... или наоборот умышленно затягивал, что бы сумма процентов, штрафов и пени в разы превысила сумму кредита.

К тому же суд должен был вынести решение только по телу кредита, а по процентам и остальному отклонить...

Или я ошибаюсь...

-

Я так и не понял по поводу срока исковой давности... карта 2006 года сейчас 2012... как мог не выйти срок исковой давности? Вы когда последний платёж делали?

-

Здравствуйте!

У меня такая ситуация с Приватом...

В 95-98 годах у меня было две кредитки приватовских доларовая и гривневая и потреб.кредит. Платил по принципу пришёл спросил сколько куда? написали счета и суммы заплатил. В 98 решил закрыть всё пришёл сказал сколько под 0 закрыть, внёс. Сказали если где что не дозакрылось придёт или смс или позвонят.

Прошло 3 года. Позвонили и сказали что моя доларовая карта не закрыта... проценты за три года сами понимаете. Я сказал, мол где вы были три года, они что не обязаны информировать. Я написал письмо с просьбой предоставить копию договора, выписку по счёту и документ потверждающий получение мной средств. Спустя 3 месяца получил отказ, с ссылкой на ком. тайну.

Звонить перестали...

Жду совета...

Дельта Банк, нужна помощь и совет

в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Опубликовано

Пожалуйста бросте ссылку образца заявления по отмене по заочному решению. Спасибо