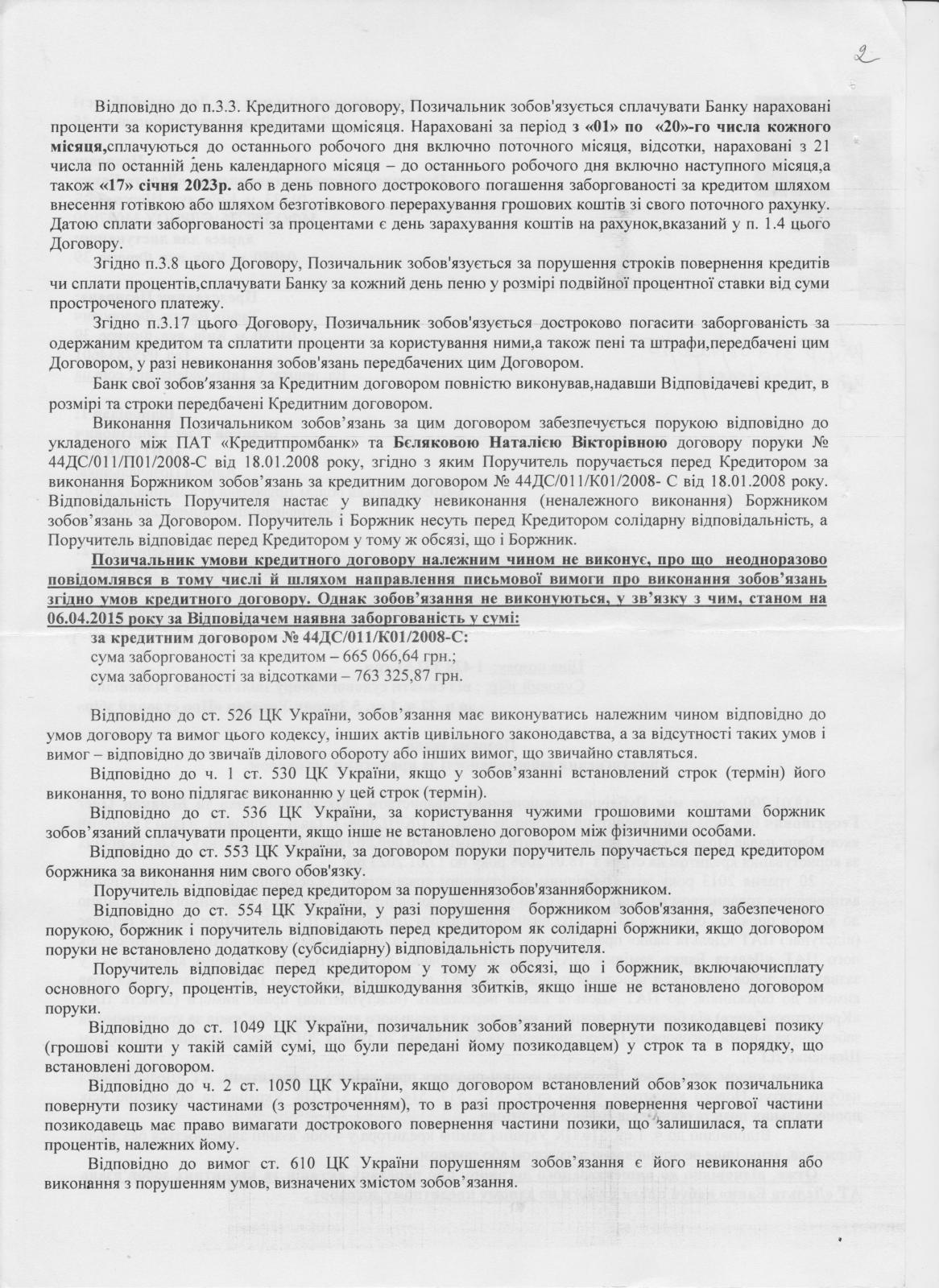

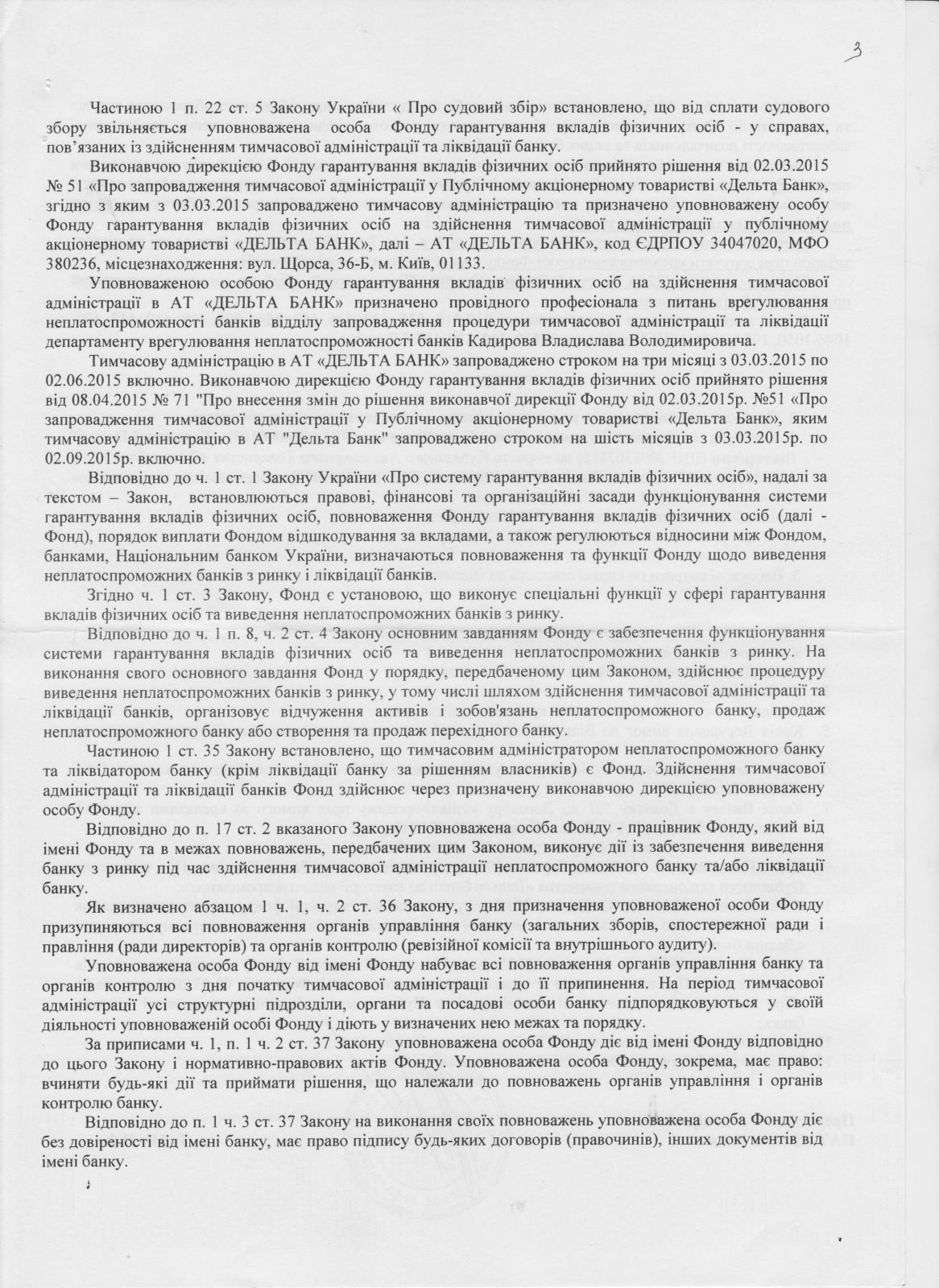

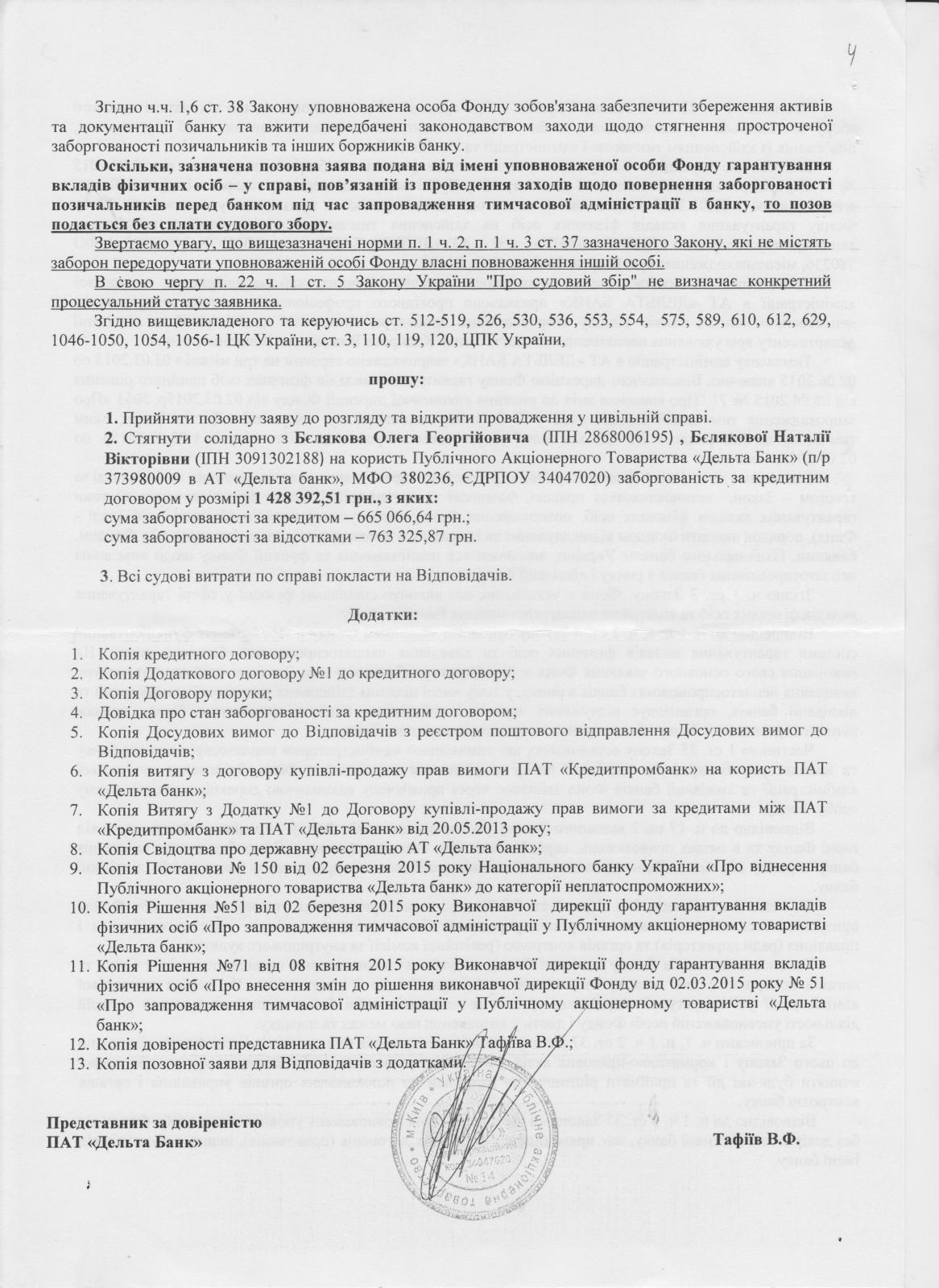

Беляков Олег

-

Число публикаций

20 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы Беляков Олег

-

-

мне сегодня опять перенесли предвариловку по причине отсутствия позывача!

-

Вот сам иск (без приложений, но если надо выложу) и возражения на него (интересны комментарии) поданное на предварительном заседании, суд перенесли на завтра так как позывач не явился. Кстати у представителя по иску просроченная доверенность на дату первого заседания - может ли это быть как то нужным?

-

А с какой целью то вызывает... Позов о чём...

Взыскания задолженности перед Дельта банком

-

Добрый день! был кредитный договор с Кредитпромбанком - появилась просрочка и они подали в суд ну и естественно получили решение в свою пользу в последствие открывалось ИП на этом моменте пауза по сегодняшний день. они переуступали долги Дельте которая тоже обанкротилась. И ТЕПЕРЬ в суд меня вызывает фонд гарантирования вкладов физлиц. Как быть???

-

Так это юрконсульт просто так считает, а значит сугубо его личное мнение что не является официальным документом ТПП

-

Мне тоже вот прислали такое письмо о переуступке долга. По кредиту уже есть решение в их пользу и открыто исполнительное производство уже почти год и на сегодняшний день не закрыто. Какая теперь судьба моего долга???

-

работы начали в декабре, а известили 1 мартаЗакон обратной силы не имеет. Беляков Олег вы когда написали письмо банку и начали строительные работы?

-

УГОЛОВНЫЙ КОДЕКС

Стаття 388. Незаконні дії щодо майна, на яке накладено арешт або яке описано чи підлягає конфіскації

1. Розтрата, відчуження, приховування, підміна, пошкодження, знищення майна або інші незаконні дії з майном, на яке накладено арешт або яке описано, чи порушення обмеження права користуватися таким майном, здійснене особою, якій це майно ввірено, а також здійснення представником банківської або іншої фінансової установи банківських операцій з коштами (вкладами), на які накладено арешт, -

караються штрафом від двохсот до п'ятисот неоподатковуваних мінімумів доходів громадян або виправними роботами на строк до двох років, або обмеженням волі на той самий строк, з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років або без такого.

2. Дії, передбачені частиною першою цієї статті, вчинені щодо майна, яке підлягає конфіскації за рішенням суду, що набрало законної сили, -

караються штрафом від трьохсот до шестисот неоподатковуваних мінімумів доходів громадян або обмеженням волі на строк до трьох років, або позбавленням волі на той самий строк, з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років або без такого.

Коментар:

1. Коментована стаття містить опис двох суміжних складів злочинів, об'єктивні сторони та суб'єктивні ознаки яких збігаються, та які стосуються правового режиму специфічного майна, визначеного уповноваженим органом (особою). Об'єктом злочину, передбаченого ч. 1 ст. 388, є порядок виконання рішень судів, інших державних органів чи посадових осіб, пов'язаних із: 1) забезпеченням позову у кримінальному, цивільному або господарському судочинстві, виконання вироку суду в частині конфіскації майна, погашення податкового боргу, охорони спадкового майна; 2) вжиттям господарським судом запобіжних заходів (у частині накладення арешту на майно); 3) зверненням державною виконавчою службою стягнення на майно боржника. Об'єктом злочину, передбаченого ч. 2 ст. 388, є порядок виконання рішень судів, покликаний забезпечити конфіскацію майна, у тому числі належних обвинуваченому знарядь злочину і предметів, які стали знаряддями вчинення або безпосередніми об'єктами адміністративних правопорушень.

2. Предметом злочину, передбаченого ч. 1 ст. 388, є майно, на яке накладено арешт або яке описане, а злочину, передбаченого ч. 2 цієї статті, - майно, що підлягає конфіскації за рішенням суду.

Майно, на яке накладено арешт, - це майно (грошові кошти у готівковій та безготівковій формі, цінні папери, нерухомість, транспортні засоби тощо), стосовно якого у випадках, передбачених законодавством, уповноважений орган (суд, орган дізнання) чи особа (зокрема суддя, слідчий, керівник податкового органу) ухвалили відповідне рішення. Якщо арешт лише передбачалось застосувати до певного майна, то незаконні дії щодо нього ознак складу злочину, передбаченого ч. 1 ст. 388, не містять і за наявності підстав можуть розцінюватись як злочин проти власності. За загальним правилом, арешт майна полягає в оголошенні заборони розпоряджатись ним, а в разі потреби - в його вилученні та передачі іншим особам. У випадках, передбачених законодавством, арешт майна включає в себе встановлення обмежень права користуватись цим майном.

Так, за наявності даних про те, що злочином завдано матеріальної шкоди або заклад охорони здоров'я зазнав витрат на стаціонарне лікування потерпілого від злочину, орган дізнання, слідчий, прокурор і суд зобов'язані вжити заходів для забезпечення цивільного позову. Забезпечення позову, а так само можливої конфіскації майна як додаткового покарання здійснюється шляхом накладення арешту на майно обвинуваченого (підозрюваного) або осіб, які за законом несуть матеріальну відповідальність за його дії. Майно, на яке накладено арешт, описується і може бути передане на зберігання представникам підприємств, установ, організацій, членам родини обвинуваченого або іншим особам. Особи, яким передане майно, попереджаються під розписку про кримінальну відповідальність за його незбереження.

Одним із заходів до забезпечення позову у цивільному та господарському процесі, про застосування якого виноситься ухвала суду (постанова судді), є накладення арешту на належне відповідачеві майно, яке знаходиться у нього або в інших осіб. Арешт також може бути накладений на майно особи в порядку застосування щодо неї господарським судом запобіжного заходу. Адміністративний арешт активів платника податків, який визнається виключним способом забезпечення погашення податкового боргу і рішення про застосування якого приймає керівник податкового органу (або його заступник), полягає у забороні платнику податків вчиняти будь-які дії щодо своїх активів (крім дій з їх охорони, зберігання та підтримання у належному стані).

Арешт на майно боржника як один із заходів примусового виконання рішень може накладатись державним виконавцем шляхом винесення постанови про: відкриття виконавчого провадження; арешт коштів та інших цінностей, що знаходяться на рахунках і вкладах чи на зберіганні у фінансових установах; арешт майна боржника та оголошення заборони на його відчуження. Державною виконавчою службою підлягають виконанню виконавчі документи як пов'язані, так і не пов'язані із судовим провадженням: виконавчі листи, що видаються судами, та накази господарських судів, у т. ч. видані на підставі рішень третейського суду; ухвали, постанови судів у цивільних, господарських, адміністративних та кримінальних справах; судові накази; виконавчі написи нотаріусів; посвідчення комісій з трудових спорів; постанови органів (посадових осіб), уповноважених розглядати справи про адміністративні правопорушення; рішення органів державної влади, прийняті з питань володіння і користування культовими будівлями та майном; постанови державного виконавця про стягнення виконавчого збору, витрат на проведення виконавчих дій та накладення штрафу; рішення інших органів державної влади у випадках, коли за законом їх виконання покладено на державну виконавчу службу; рішення Європейського суду з прав людини з урахуванням особливостей, передбачених Законом України "Про виконання рішень та застосування практики Європейського суду з прав людини".

Суть арешту коштів на банківському рахунку полягає у тому, що банк на виконання рішення уповноваженого органу чи особи (наприклад, постанови державного виконавця, прийнятої на підставі рішення суду) арештовує визначену суму (якщо вона наявна на рахунку), тобто забезпечує постійну наявність відповідної суми на рахунку. Під час дії документа про арешт коштів банк протягом операційного дня зупиняє видаткові операції за рахунком клієнта та здійснює арешт усіх надходжень на рахунок клієнта до забезпечення суми коштів, що зазначена в документі про арешт коштів, або до отримання передбачених законодавством документів про звільнення коштів з-під арешту. Арешт на підставі документа про арешт коштів може бути накладений на всі кошти, що є на всіх рахунках клієнта банку, без зазначення конкретної суми, або на суму, що конкретно визначена в цьому документі. Якщо на рахунку клієнта немає коштів для забезпечення виконання документа про арешт коштів, то банк обліковує його на відповідному позабалансовому рахунку і не пізніше наступного робочого дня письмово повідомляє орган, який надіслав документ про арешт коштів, про відсутність коштів для його виконання.

Під майном, яке описано, слід розуміти майно, внесене до відповідного акта опису. Останній повинен містити перелік описаних предметів із зазначенням точної назви кожного із них, їх кількості, ціни та відмітних (індивідуально-визначених) ознак (вага, метраж, розмір, форма, колір, товарний знак, дата випуску, ступінь зносу тощо). Для встановлення вартості описаного майна у необхідних випадках запрошується спеціаліст, який підписує протокол про арешт майна і передачу його на зберігання, а також опис майна з його оцінкою. Акти опису окремих різновидів майна можуть мати особливості. Наприклад, якщо вилучені предмети мають ознаки дорогоцінних металів або каменів, то вони ретельно описуються із визначенням усіх особливих ознак, відповідним чином пакуються в конверт, який прошивається, підписується державним виконавцем та учасниками акта опису й опечатується печаткою органу державної виконавчої служби.

Арешт майна поєднується з його описом, однак з цього правила є винятки, які засвідчують виправданість використання у ч. 1 ст. 388 звороту "майно, на яке накладено арешт або яке описано". Так, для охорони спадкового майна державні нотаріуси та посадові особи виконавчих комітетів місцевих рад здійснюють опис (а не арешт) майна і передають його на зберігання спадкоємцям або іншим особам. Останні попереджаються про відповідальність за розтрату або приховування спадкового майна. Незаконні дії, перераховані у ч. 1 коментованої статті, можуть бути вчинені стосовно майна платника податків, на яке керівник податкового органу наклав арешт, - до проведення опису цього майна, що має здійснити податковий керуючий або інший працівник податкового органу в порядку виконання прийнятого рішення про арешт активів платника податків.

Майно, яке підлягає конфіскації за рішенням суду, що набрало законної сили, - це майно, яке не просто має бути конфісковане, тобто безоплатно передане у власність держави, а вже конфісковане на підставі постановленого рішення суду, що набрало законної сили. Якщо ж рішення суду не набрало законної сили, незаконні дії щодо майна можуть кваліфікуватись за ч. 1 ст. 388 - за умови, що на майно був накладений арешт (воно було описане).

Конфіскація полягає у позбавленні права власності на майно за рішенням суду як санкція за вчинене правопорушення у випадках, встановлених законом. Конфіскація майна застосовується як: 1) вид додаткового покарання (див. коментар до ст. 59 КК); 2) вид адміністративного стягнення. Конфіскації підлягають предмет, який став знаряддям вчинення або безпосереднім об'єктом адміністративного правопорушення, та гроші, одержані внаслідок вчинення такого правопорушення; 3) вид стягнення за порушення митних правил (примусово вилучаються і безоплатно передаються у власність держави безпосередні предмети порушення митних правил, товари зі спеціально виготовленими сховищами, що використовувались для приховування вказаних предметів від митного контролю, а також транспортні засоби, які використовувались для переміщення цих предметів через митний кордон України); 4) правовий засіб вирішення питання про речові докази. Так звана спеціальна конфіскація, яка здійснюється щодо предметів, які були знаряддями вчинення злочину або одержані внаслідок вчинення злочину, регламентується як ст. 81 Кримінально-процесуального кодексу України від 28 грудня 1960 р., так і низкою норм КК (зокрема, статтями 176, 209, 246, 248, 249).

3. Об'єктивна сторона злочину, передбаченого ст. 388, полягає у вчиненні стосовно відповідного майна хоча б однієї із таких незаконних дій: 1) розтрата; 2) відчуження; 3) приховування; 4) підміна; 5) пошкодження; 6) знищення; 7) інші незаконні дії з відповідним майном; 8) порушення обмеження права користуватись майном; 9) здійснення представником банківської або іншої фінансової установи банківських операцій з коштами (вкладами).

Про поняття розтрати, знищення і пошкодження майна див. коментар до ст. 191 і ст. 194, а про поняття фінансової установи та банківських операцій - коментар до ст. 202.

Відчуження означає, що майно на оплатній чи безоплатній основі передається у володіння іншим особам, до яких переходить право власності на це майно (продаж, міна, дарування, позика, рента, передача учасником господарського товариства майна як внеску до статутного фонду тощо).

Під приховуванням майна слід розуміти здійснюване у будь-який спосіб фізичне або інтелектуальне утаювання майна (його частини) від органів або осіб, які здійснюють відповідні процесуальні дії (переміщення майна з місць його належного зберігання, передача для зберігання іншим особам, зберігання у спеціально пристосованих для цього приміщеннях, істотна зміна зовнішнього вигляду майна, зміна правового статусу майна шляхом використання підроблених документів, невідображення у документах вчинених правочинів щодо майна тощо). Вказані діяння, спрямовані на те, щоб зробити майно непомітним, можуть поєднуватись із повідомленням завідомо неправдивих відомостей, наприклад, про викрадення майна або знищення останнього внаслідок пожежі.

Порушення обмеження права користуватись майном має місце, зокрема, у випадках, коли особа не дотримується встановлених державним виконавцем обмежень права користуватись описаним майном. Обмеження на вилучення корисних властивостей з описаного майна встановлюються у зв'язку з особливостями майна, користування яким може призвести до його знищення або зменшення цінності. Види, обсяг і строк зазначених обмежень встановлюються державним виконавцем у кожному конкретному випадку з урахуванням властивостей майна, його значення для власника, володільця або зберігача, потреби використання, інших обставин. За ч. 1 ст. 388 може кваліфікуватись користування предметами одягу або предметами індивідуального вжитку, вчинене зберігачем описаного майна, а також користування платником податків активами, на які накладено повний арешт.

Іншими незаконними діями слід визнавати різноманітні дії з відповідним майном (крім тих, зміст яких розкрито вище), вчинені всупереч встановленому порядку. Це може бути, наприклад: не поєднана з відчуженням передача майна іншим особам у тимчасове користування (включає в себе володіння) або тільки у володіння (оренда, лізинг, позичка, передача для проведення ремонту тощо); будь-яка операція платника податків з активами, на які накладено умовний арешт, без попереднього отримання обов'язкового у цьому випадку дозволу керівника податкового органу; пошкодження печаток, якими було опечатане включене до акта опису й арешту майно, - предмети, приміщення, сховища.

У будь-якому разі перераховані у ч. 1 ст. 388 незаконні дії порушують правовий режим особливого майна. Диспозицією цієї норми не охоплюються випадки невиконання ухвал суду про застосування відмінних від накладення арешту на майно заходів до забезпечення позову у цивільному та господарському процесі (заборона вчиняти певні дії, встановлення обов'язку вчинити певні дії, заборона іншим особам здійснювати платежі або передавати майно відповідачеві, передача на зберігання іншим особам речі, яка є предметом спору, та ін.).

Під здійсненням представником банківської або іншої фінансової установи банківських операцій з коштами (вкладами), на які накладено арешт, треба розуміти проведення хоча б однієї видаткової операції за рахунком, на кошти на якому накладено арешт, якщо її результатом стає вихід коштів з-під арешту (видача вкладу, закриття рахунка, здійснення розрахунків, перерахування коштів на інший рахунок тощо). При цьому слід враховувати, що за наявності на рахунку коштів у розмірі, що перевищує суму, на яку накладено арешт, банк продовжує виконання операцій за рахунком клієнта у межах суми перевищення, постійно зберігаючи на рахунку арештовану суму.

Передбачені ч. 1 і ч. 2 ст. 388 посягання є злочинами з формально-матеріальним складом. Вони визнаються закінченими з моменту вчинення дії (зокрема у випадку приховування майна або порушення обмеження права користуватись майном) або з моменту заподіяння майнової шкоди (зокрема у випадку розтрати, знищення або пошкодження майна).

4. Суб'єкт злочину, передбаченого ч. 1 ст. 388, - спеціальний. Ним є: 1) особа, якій ввірене майно, на яке накладено арешт або яке описано; 2) представник фінансової установи, який здійснив відповідну операцію.

Законодавча вказівка на ввіреність майна тому, хто вчиняє з ним незаконні дії, означає, що стосовно першої категорії суб'єктів злочину необхідним є процесуальний аспект - наявність проведеного у встановленому порядку попередження зберігача майна (боржника, члена родини обвинуваченого або боржника, опікуна, представника підприємства, установи, організації тощо) про відповідальність за розтрату, приховування та інші дії з цим майном. Щодо другої категорії суб'єктів злочину вимагається з'ясування компетенції того чи іншого службовця (представника) банківської або іншої фінансової установи. Керівник останньої, який дав вказівку здійснити незаконну банківську операцію з арештованими коштами, має притягуватись до відповідальності за підмовництво до розглядуваного злочину, а за наявності підстав - і за злочин у сфері службової діяльності. За пособництво у вчиненні злочину, передбаченого ч. 1 ст. 388, можуть відповідати особи, яких державний виконавець повідомив про накладення арешту на нерухоме майно (нотаріус - за місцезнаходженням майна і треті особи, які володіють заставленим майном), а також поінформовані про арешт працівники органів, що здійснюють реєстрацію окремих різновидів майна (наприклад, автотранспортних засобів).

Суб'єкт злочину, передбаченого ч. 2 ст. 388, є загальним. Це будь-яка фізична особа, якій виповнилось 16 років, у володінні, користуванні або розпорядженні якої знаходиться конфісковане майно.

5. Суб'єктивна сторона злочину характеризується умислом. При цьому інтелектуальною ознакою умислу винного має охоплюватись належність майна до арештованого, описаного або конфіскованого.

* * *

Господарський процесуальний кодекс України від 6 листопада 1991 р. (статті 432, 66 - 68).

Кодекс України про адміністративні правопорушення від 7 грудня 1984 р. (статті 24, 29).

Кримінально-процесуальний кодекс України від 28 грудня 1960 р. (статті 29, 81, 125, 126, 247).

Митний кодекс України від 11 липня 2002 р. (статті 322, 326).

Цивільний кодекс України від 16 січня 2003 р. (статті 190, 354, 1074).

Цивільний процесуальний кодекс України від 18 березня 2004 р. (статті 149, 152).

Закон України "Про нотаріат" від 2 вересня 1993 р. (ст. 61).

Закон України "Про виконавче провадження" від 21 квітня 1999 р. (статті 1 - 5, 50, 55, 58).

Закон України "Про банки і банківську діяльність" від 7 грудня 2000 р. (ст. 59).

Закон України "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" від 21 грудня 2000 р. (ст. 9).

Порядок обліку, зберігання, оцінки конфіскованого майна, що переходить у власність держави, і розпорядження ним. Затверджений постановою Кабінету Міністрів України N 1340 від 25 серпня 1998 р.

Порядок накладення арешту на цінні папери. Затверджений постановою Кабінету Міністрів України N 1744 від 22 вересня 1999 р.

Порядок обліку, зберігання, оцінки вилученого митними органами майна, щодо якого винесене рішення суду про конфіскацію, передачі його органам державної виконавчої служби і розпорядження ним. Затверджений постановою Кабінету Міністрів України N 1724 від 26 грудня 2001 р.

Інструкція про проведення виконавчих дій. Затверджена наказом Міністерства юстиції України N 74/5 від 15 грудня 1999 р.

Порядок застосування адміністративного арешту активів платників податків. Затверджений наказом Державної податкової адміністрації України N 386 від 25 вересня 2001 р.

Положення про зупинення операцій, арешт та примусове списання коштів в іноземних валютах та банківських металів. Затверджене постановою Правління Національного банка України N 515 від 3 грудня 2003 р.

Інструкція про безготівкові розрахунки в Україні в національній валюті. Затверджена постановою Правління Національного банка України N 22 від 21 січня 2004 р. (глава 10).

Роз'яснення Державної комісії з цінних паперів та фондового ринку N 9 від 3 липня 2007 р. "Щодо порядку застосування статті 6 Закону України "Про цінні папери та фондовий ринок" стосовно права власника арештованих акцій брати участь в управлінні товариством шляхом голосування на загальних зборах".

Постанова Пленуму Верховного Суду України N 9 від 22 грудня 2006 р. "Про практику застосування судами цивільного процесуального законодавства при розгляді заяв про забезпечення позову".

Вот что то я не нашел здесь про заложенное в ипотеку

-

В 2008 году был взят потребительский кредит под ипотеку коммерческой недвижимости. Кредит проблемный. Так случилось в здании начали разрушаться несущие конструкции. Было принято решение его реконструировать т.е снести и поставить другое. Банк был письменно поставлен в известность о разрушениях и проводящихся строительных работах. Работы проводит лицензированная организация. На днях работники МВД посетили данный объект и поставили в известность что это уголовно наказуемо и у меня теперь огромные проблемы, но по какой статье пока не сказали. Подскажите какая ответственность за это грозит и есть ли она вообще?

-

Пожалуйста про рецензируйте данный иск по оспариванию повышения арендной платы связанное с ежегодным повышением нормативной оценки земли

-

Спасибо огромное за исчерпывающий ответ!)

-

Пожалуста подскажите каков порядок подачи кассации по кредитному делу:

1. Аппеляция частично изменила решение суда первой инстанции.

2. Через какой суд отправлять скаргу

3. на какой адрес отправлять

4. какой размер судебного сбора

5. Помогите с иском "задолженность не подтверждена оригиналами доказательств

Жду помощи т.к.осталось 4 дня!!!!!!!!!!!!!!!!

-

После этого подготовьте на всякий случай железно грамотный иск, пошлите письмо в банк с сообщением, что поручительство прекращено и требуйте отозвать иск против Вас. Если они откажутся или не дадут никакого ответа (мой случай), у вас возник спор по припиненню правов1дносин и можно обратиться в суд. Кроме всего у Вас отличный пункт КД.

Спасибо за совет! Наверное так и сделаю т.к. иск не приняли к рассмотрению потому что иск подавал я (Ответчик 2), а моя жена (Поручитель) не может присутствовать на заседании по семейным обстоятельствам, хотя подала в суд заявление о рассмотрении дела в ее отсутствие.

-

Именно должна быть згода. Дословно пункт 2.6 договору поруки № 44ДС/011/П01/2008-С від 18.01.2008 р., «Усі зміни та доповнення до Кредитного договору Банк та Позичальник оформлюють без погодження з Поручителем ЗА ВИНЯТКОМ ВИПАДКІВ ЗБІЛЬШЕННЯ ОБСЯГІВ ВІДПОВІДАЛЬНОСТІ ПОРУЧИТЕЛЯ»

-

Как раз именно и не предусмотрено в кредитном договоре в одностороннем порядке поднятие процентов ТОЛЬКО ЗА ПИСЬМОВОЮ ЗГОДОЮ СТОРН

-

Отредактировал согласно ценных советов. Дайте окончательные оценки и советы т.к. завтра заседание

-

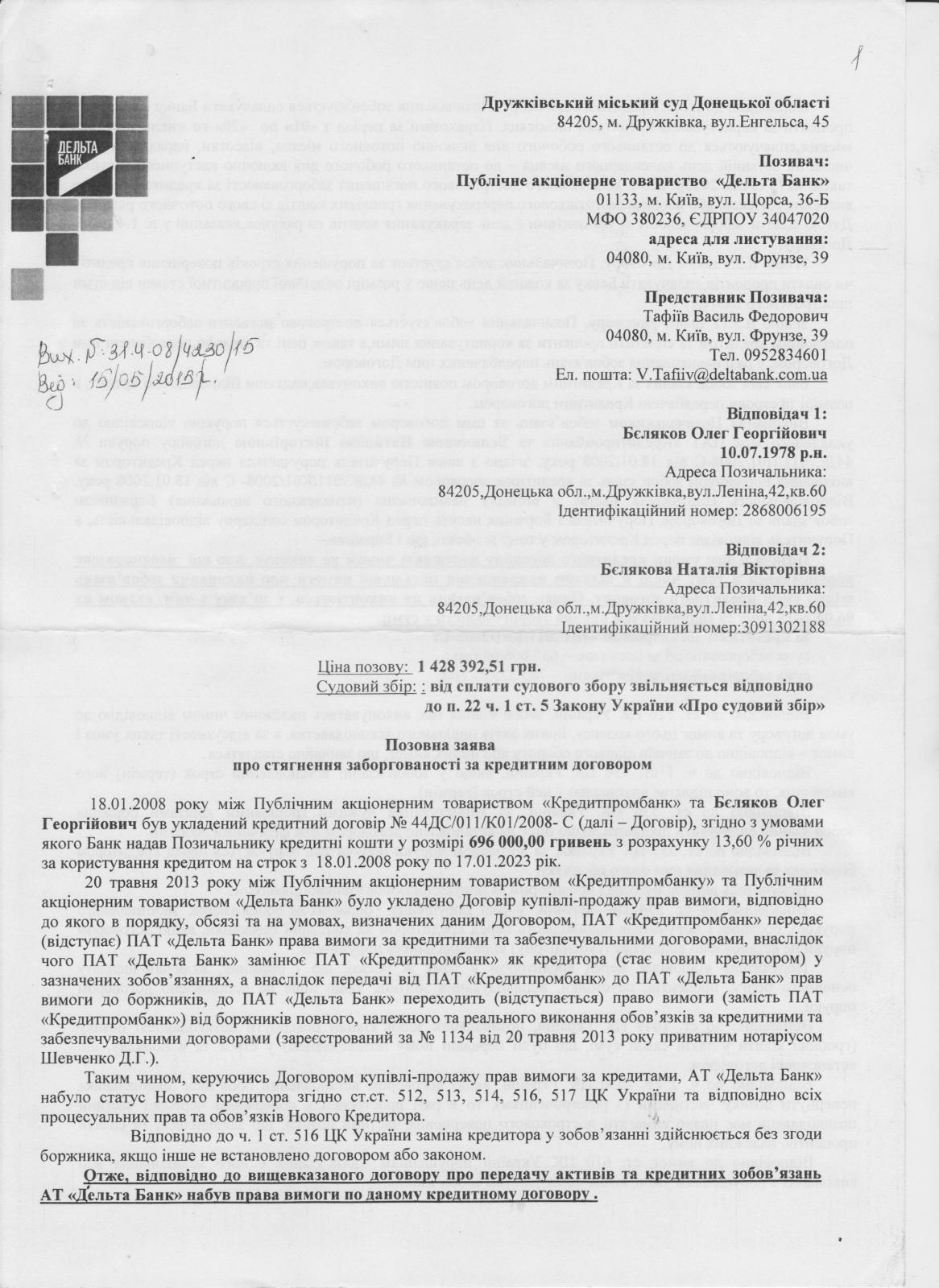

До Дружківського міського суду

84200, Донецька обл., м. Дружківка, вул. Енгельса 45

Позивач:

Бєлякова Наталя Вікторівна,

20 серпня 1984 р.

Проживає г. Дружківка вул. Ленина д.42 кв.60

Відповідач 1:

ПАТ «Кредитпромбанк»

Адреса: 01014, м. Київ, бул. Дружби народів, 38

ЄДРПОУ: 21666051

В особі Донбаської філії ПАТ «Кредитпромбанк»

Адреса: 83062, м. Донецьк, вул. І.Ткаченка, 113

ЄДРПОУ: 25098916 тел. 062 3455053

Представник за довіреністю (необхідні дані в довіреності)

Відповідач 2: Бєляков Олег Георгійович,

10 липня 1978 р.

Проживає. м. Дружківка вул. Леніна д.42 кв.60

ЗУСТРІЧНА ПОЗОВНА ЗАЯВА

про визнання зобов'язання, що виникло з договору поруки № 44ДС/011/П01/2008-С припиненим, припинення правовідносин договору поруки - внаслідок припинення поруки за ЦК України

В провадженні Дружківського міського суду знаходиться справа № 2-297/11(суддя Сєрікова О.О.) за позовом ПАТ «Кредитпромбанк» до Бєлякова Олега Георгійовича та Белякової Наталі Вікторівни про стягнення заборгованості за Договором №44ДС/011/К01/2008-С. За цим позовом ПАТ «Кредитпромбанк» де у процесі розгляду справи уточнювалися позовні вимоги і остаточно просить стягнути солідарно заборгованість, що виникла станом на 19 травня 2011 року в загальному розмірі 1 054 665, 47 гривен (один мільйон п*ятьдесят чотири тисячі шістсот шістдесят п*ять гривень 47 коп.) згідно умов кредитного договору та договору поруки, і також просить стягнути солідарно на його користь сплачені судові витрати на інформаційно-технічне забезпечення в сумі – 120 грн. та державне мито в сумі 1700 грн.

18 січня 2008 року я уклала з ПАТ «Кредитпромбанк» договір поруки № 44ДС/011/П01/2008-С від 18.01.2008 р., відповідно до умов якого зобов’язувалася солідарно і в повному обсязі відповідати перед Банком за виконання зобов’язань Бєлякова Олега Георгійовича на умовах укладеного ним кредитного договору №44ДС/011/К01/2008-С.

При укладенні Договору поруки а саме п 1.2.3 цього договору передбачено плату за користування кредитними коштами в розмірі 13,6 % річних де я виступала як поручитель Бєлякова Олега Георгійовича і була впевнена що Бєляков Олег Георгійович належним чином буде виконувати свої забовязання по кредитному договору. В іншому випадку ніколи б не надала згоди на укладення вищезазначених договорів, та не стала би його поручителем.

Як з’ясувалося з ходу слухань по справі № 2-297/11 мені стало відомо, що 15 жовтня 2008 року, відповідачами без мого погодження тобто без моєї на то згоди були внесені істотні зміни в кредитний договір №44ДС/011/К01/2008-С поручителем виконання якого я була, а саме змінили процентну ставку за користування кредитом, збільшивши її на 3,9%. Такім чином розмір грошових зобов’язань відповідача Бєлякова Олега Георгійовича збільшився перед ПАТ «Кредитпромбанк», отже і мої грошові зобов’язання та обсяг відповідальності збільшились без моєї згоди.

Проте дія зазначеного договору поруки стало наслідком чисельного порушення з боку ПАТ «Кредитпромбанк» норм чинного законодавства та моїх прав як поручителя, а саме:

1. Норми ст. ст. 553 - 559 ЦК України, які визначають порядок укладення та припинення договору поруки. В іншому випадку боржник та кредитор отримують можливість для зловживань відносно поручителя шляхом збільшення його обов'язків без його відома до розміру, за якого поручитель вже не зможе погасити борг. Саме для недопущення таких зловживань та захисту прав поручителя і передбачені в Цивільному кодексі України положення статті 559. Отже такі дії ПАТ «Кредитпромбанк» суперечать вимогам ч.1 ст.559 ЦК України та положенням укладеного між сторонами договору поруки.

2. Згідно ч. 1 ст. 628 ЦК України зміст договору становлять умови (пункти), визначенні на розсуд сторін і погодженні ними, та умови, які є обов'язковими відповідно до актів цивільного законодавства.

3. Відповідач, порушив приписи чинного законодавства та умови іпотечного договору, підвищили розмір частини зобов’язань, що підлягає поверненню у відповідний термін, без згоди на те поручителя, внаслідок чого збільшився обсяг відповідальності позивача, як поручителя, що суперечить положенням ч. 1 ст. 651 ЦК України яка гласить що зміна або розірвання умов договору можлива лише за взаємною згодою сторін, якщо інше не встановлено договором або законом. В свою чергу, у відповідності до пункту 2.6 договору поруки № 44ДС/011/П01/2008-С від 18.01.2008 р., «Усі зміни та доповнення до Кредитного договору Банк та Позичальник оформлюють без погодження з Поручителем ЗА ВИНЯТКОМ ВИПАДКІВ ЗБІЛЬШЕННЯ ОБСЯГІВ ВІДПОВІДАЛЬНОСТІ ПОРУЧИТЕЛЯ» тобто мають бути вчинені в письмовій формі та підписані належним чином уповноваженими на те представниками сторін, та/або завізовані поручителем зміни до основного договору шляхом проставлення мого підпису як поручителя та/або отримання його письмової згоди з такими змінами та/або шляхом обміну листами, факсимільними повідомленнями та/або укладення поручителем додаткової угоди до цього договору щодо внесення відповідних змін, що в свою чергу, вказує на те, що такі зміни повинні були б здійснюватися за взаємною згодою сторін, що цілком відповідало би приписам ч.1 ст.651 ЦК України.

4. Частина 2 ст. 651 ЦК України вказує як на одну з підстав для розірвання договору в судовому порядку на вимогу однієї із сторін істотне порушення умов договору іншою стороною. При цьому, істотним порушенням слід зважати таке порушення стороною договору, яке тягне для другої сторони неможливість досягнення нею цілей договору, коли внаслідок завданої цим шкоди друга сторона значною мірою позбавляється того, на що вона розраховувала при укладенні договору. З моменту укладання відповідачами змін до договору істотно збільшилися мої зобов’язання, що порушує відношення майнових інтересів сторін та позбавляє мене як позивача того, на що я розраховувала при укладенні договору - на виконання обов'язків по договору поруки, які значно перевищують розмір видатків, на які було розраховано під час укладення договору.

5. Закон України «Про внесення змін до деяких законодавчих актів України щодо заборони банкам змінювати умови договору в односторонньому порядку» від 12.12.2008 р. де зазначено, що встановлений договором розмір процентів не може бути збільшений банком в односторонньому порядку.

6. Частину 2 ст. 1056-1 ЦК України встановлений договором розмір процентів не може бути збільшений банком в односторонньому порядку.

Так, виходячи з аналізу змісту норм ст. ст. 559, 651 ЦК України припинення зобов’язання поруки означає такий стан сторін, при якому в силу передбачених законом обставин суб’єктивне право і кореспондуючий йому обов’язок перестають існувати.

Відповідно до ч. 1 ст. 559 ЦК України, порука припиняється з припиненням забезпеченого нею зобов'язання, а також у разі зміни зобов'язання без згоди поручителя, внаслідок чого збільшується обсяг його відповідальності .

У відповідності до п. п. 2, 3, 4 частини 3 ст.129 Конституції України, основними засадами судочинства є рівність усіх учасників судового процесу перед законом та судом, забезпечення доведеності вини, змагальність сторін та свобода в наданні ними суду своїх доказів і у доведенні перед судом їх переконливості. Правосуддя у судах здійснюється на засадах рівності всіх учасників судового процесу перед законом і судом та змагальності. Сторони та інші особи, які беруть участь у справі, обґрунтовують свої вимоги і заперечення поданими суду доказами (ст.ст. 42, ст.43 Господарського процесуального кодексу України ).

За вказаних обставин, виходячи з вимог розумності та справедливості, я вважаю що не повинна нести ризик незаконної зміни обставин, бо це не передбачено договором та жодною нормою цивільного законодавства України, таким чином мої позовні вимоги є законними та обґрунтованими, підтверджуються матеріалами позову, а тому підлягають задоволенню і вважаю зобов’язання поруки за договором поруки № 44ДС/011/П01/2008-С припиненим з моменту підписання змін до кредитного договору №44ДС/011/К01/2008-С відповідачем Бєляковим Олегом Георгійовичем та ПАТ «Кредитпромбанк».

На підставі вищевикладеного, керуючись: Законом України «Про внесення змін до деяких законодавчих актів України щодо заборони банкам змінювати умови договору в односторонньому порядку», ст.ст. 10,11,60,212-215,224-226 ЦПК України, ст. ст. 228, 553-559, 651, 1056-1 ЦК України, прошу суд:

1. Призупинити провадження Дружківського міського суду по справі № 2-297/11 за позовом ПАТ «Кредитпромбанк» до Бєлякова Олега Георгійовича та Белякової Наталі Вікторівни про стягнення заборгованості до винесення рішення по суті цього зустрічного позову.

2. Визнати зобов'язання, що виникло з договору поруки № 44ДС/011/П01/2008-С від 18.01.2008 року, укладеного між мною та ПАТ «Кредитпромбанк» такими, що припинили свою дію з 15 жовтня 2008 року

Додатки:

1. Копія договору поруки № 44ДС/011/П01/2008-С від 18.01.2008 року

2. Копія кредитного договору № 44ДС/011/К01/2008-С від 18.01.2008 року

3. Копія додаткової угоди №1 від 15.10.2008 до кредитного договору № 44ДС/011/К01/2008-С від 18.01.2008 року

«____» _________ 2011 року ____________________________ Бєлякова Н.В.

-

До __________ міського суду

Позивач - ПОРУЧИТЕЛЬ

Відповідач 1 – БАНК *******

Відповідач 2 – БОРЖНИК

ЗУСТРІЧНА ПОЗОВНА ЗАЯВА

про визнання недійсним договору поруки № _________ від _________ року

В провадженні міського суду знаходиться справа № ________(суддя __ ) за позовом ******* до -------а -------а -------овича та -------ової -------і -------ни про стягнення заборгованості за Договором №_________. За цим позовом ******* де у процесі розгляду справи уточнювалися позовні вимоги і остаточно просить стягнути солідарно заборгованість, що виникла станом на 2011 року в загальному розмірі ________ гривен (_____________________) згідно умов кредитного договору та договору поруки, і також просить стягнути солідарно на його користь сплачені судові витрати на інформаційно-технічне забезпечення в сумі – 120 грн. та державне мито в сумі 1700 грн.

18 січня 2008 року я уклала з ******* договір поруки № ____________., відповідно до умов якого зобов’язувалася солідарно і в повному обсязі відповідати перед Банком за виконання зобов’язань -------а -------а -------овича на умовах укладеного ним кредитного договору №_________.

При укладенні Договору поруки а саме п 1.2.3 цього договору передбачено плату за користування кредитними коштами в розмірі 13,6 % річних де я виступала як поручитель -------а -------а -------овича і була впевнена що ------- ------- -------ович належним чином буде виконувати свої забовязання по кредитному договору. В іншому випадку ніколи б не надала згоди на укладення вищезазначених договорів, та не стала би його поручителем.

Як з’ясувалося з ходу слухань по справі № __________ мені стало відомо, що 15 жовтня 2008 року, відповідачами без мого погодження тобто без моєї на то згоди були внесені істотні зміни в кредитний договір №_________ поручителем виконання якого я була, а саме змінили процентну ставку за користування кредитом, збільшивши її на 3,9%. Такім чином розмір грошових зобов’язань відповідача -------а -------а -------овича збільшився перед *******, отже і мої грошові зобов’язання та обсяг відповідальності збільшились без моєї згоди.

Проте дія зазначеного договору поруки стало наслідком чисельного порушення з боку ******* норм чинного законодавства та моїх прав як поручителя, а саме:

Норми ст. ст. 553 - 559 ЦК України, які визначають порядок укладення та припинення договору поруки. В іншому випадку боржник та кредитор отримують можливість для зловживань відносно поручителя шляхом збільшення його обов'язків без його відома до розміру, за якого поручитель вже не зможе погасити борг. Саме для недопущення таких зловживань та захисту прав поручителя і передбачені в Цивільному кодексі України положення статті 559. Отже такі дії ******* суперечать вимогам ч.1 ст.559 ЦК України та положенням укладеного між сторонами договору поруки.

Згідно ч. 1 ст. 628 ЦК України зміст договору становлять умови (пункти), визначенні на розсуд сторін і погодженні ними, та умови, які є обов'язковими відповідно до актів цивільного законодавства.

Відповідач, порушив приписи чинного законодавства та умови іпотечного договору, підвищили розмір частини зобов’язань, що підлягає поверненню у відповідний термін, без згоди на те поручителя, внаслідок чого збільшився обсяг відповідальності позивача, як поручителя, що суперечить положенням ч. 1 ст. 651 ЦК України яка гласить що зміна або розірвання умов договору можлива лише за взаємною згодою сторін, якщо інше не встановлено договором або законом. В свою чергу, у відповідності до пункту 2.6 договору поруки № _____________ від 2008 р., «Усі зміни та доповнення до Кредитного договору Банк та Позичальник оформлюють без погодження з Поручителем ЗА ВИНЯТКОМ ВИПАДКІВ ЗБІЛЬШЕННЯ ОБСЯГІВ ВІДПОВІДАЛЬНОСТІ ПОРУЧИТЕЛЯ» тобто мають бути вчинені в письмовій формі та підписані належним чином уповноваженими на те представниками сторін, та/або завізовані поручителем зміни до основного договору шляхом проставлення мого підпису як поручителя та/або отримання його письмової згоди з такими змінами та/або шляхом обміну листами, факсимільними повідомленнями та/або укладення поручителем додаткової угоди до цього договору щодо внесення відповідних змін, що в свою чергу, вказує на те, що такі зміни повинні були б здійснюватися за взаємною згодою сторін, що цілком відповідало би приписам ч.1 ст.651 ЦК України.

Частина 2 ст. 651 ЦК України вказує як на одну з підстав для розірвання договору в судовому порядку на вимогу однієї із сторін істотне порушення умов договору іншою стороною. При цьому, істотним порушенням слід зважати таке порушення стороною договору, яке тягне для другої сторони неможливість досягнення нею цілей договору, коли внаслідок завданої цим шкоди друга сторона значною мірою позбавляється того, на що вона розраховувала при укладенні договору. З моменту укладання відповідачами змін до договору істотно збільшилися мої зобов’язання, що порушує відношення майнових інтересів сторін та позбавляє мене як позивача того, на що я розраховувала при укладенні договору - на виконання обов'язків по договору поруки, які значно перевищують розмір видатків, на які було розраховано під час укладення договору.

Закон України «Про внесення змін до деяких законодавчих актів України щодо заборони банкам змінювати умови договору в односторонньому порядку» від 12.12.2008 р. де зазначено, що встановлений договором розмір процентів не може бути збільшений банком в односторонньому порядку.

Частину 2 ст. 1056-1 ЦК України встановлений договором розмір процентів не може бути збільшений банком в односторонньому порядку.

Так, виходячи з аналізу змісту норм ст. ст. 559, 598, 651 ЦК України припинення зобов’язання поруки означає такий стан сторін, при якому в силу передбачених законом обставин суб’єктивне право і кореспондуючий йому обов’язок перестають існувати.

Відповідно до ч. 1 ст. 559 ЦК України, порука припиняється з припиненням забезпеченого нею зобов'язання, а також у разі зміни зобов'язання без згоди поручителя, внаслідок чого збільшується обсяг його відповідальності .

Відповідно до ч. 2 ст. 653 ЦК України у разі розірвання договору зобов’язання сторін припиняються. Порука при цьому не зберігається й у тій частині зобов’язання, яка була забезпечена порукою до зміни зобов’язання.

У відповідності до п. п. 2, 3, 4 частини 3 ст.129 Конституції України, основними засадами судочинства є рівність усіх учасників судового процесу перед законом та судом, забезпечення доведеності вини, змагальність сторін та свобода в наданні ними суду своїх доказів і у доведенні перед судом їх переконливості. Правосуддя у судах здійснюється на засадах рівності всіх учасників судового процесу перед законом і судом та змагальності. Сторони та інші особи, які беруть участь у справі, обґрунтовують свої вимоги і заперечення поданими суду доказами (ст.ст. 42, ст.43 Господарського процесуального кодексу України ).

За вказаних обставин, виходячи з вимог розумності та справедливості, я вважаю що не повинна нести ризик незаконної зміни обставин, бо це не передбачено договором та жодною нормою цивільного законодавства України, таким чином мої позовні вимоги є законними та обґрунтованими, підтверджуються матеріалами позову, а тому підлягають задоволенню і вважаю договір поруки № ___________припиненим з моменту підписання змін до кредитного договору №_________ відповідачем -------им -------ом -------овичем та *******.

На підставі вищевикладеного, керуючись: Законом України «Про внесення змін до деяких законодавчих актів України щодо заборони банкам змінювати умови договору в односторонньому порядку», ст.ст. 10,11,60,212-215,224-226 ЦПК України, ст. ст. 228, 553-559, 651, 653, 1056-1 ЦК України, прошу суд:

Прийняти зустрічний позов и призупинити провадження Дружківського міського суду по справі № 2-297/11 за позовом ******* до -------а -------а -------овича та -------ової -------і -------ни про стягнення заборгованості до вирішення по суті цього зустрічного позову.

Визнати договір поруки № ____________ від 2008 року, укладений між мною та ******* таким, що припинив свою дію з 15 жовтня 2008 року

Додатки:

Копія договору поруки № _________ від _________ року

Копія кредитного договору № _________ від _________ року

Копія додаткової угоди №1 від 15.10.2008 до кредитного договору № _________ від _________ року

«____» _________ 2011 року ____________________________ ПОЗИВАЧ

-

Можете помочь с примерным образцом данного заявления или ходатайства?

Внимание вкладчикам и заемщикам Кредитпромбанка переведенных в Дельта-банк

в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Опубликовано

в моем деле подписана кадыровым