senbernar

-

Число публикаций

15 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы senbernar

-

-

дайте ссылку, пожалуйста.Есть решение ВХСУ о незаключенности в связи с применением процентной ставки ФИДР.

Других толковых решений по ФИДРУ я не знаю.

поэтому нужно просить суд признать к.д с ФИДР недействительным, а в мотивировке ссылаться на незаключенность.

То, что вы пишите можно грамотно изложить.

нужны Ваши документы и более понятно расписанная позиция по несправедливости процентной ставки в отношении Вас.

-

А если на момент заключения кредитного договора плавающая процентная ставка была известна только на сайте банка... в договоре нет четко установленного процента! Уведомления о размере ФИДР в 2008 году НЕТ!!! Как банк докажет, что ФИДР был в 2008, к примеру, 8%, а не 20%? Сейчас ст. 1056-1 имеет измененный вид (законы от 2010 и 2011 года) - должна быть четкая формула расчета изменяемой процентной ставки а также индекс, рассчитываемый в формуле должен устанавливаться независимой финансовой организацией (ФИДР устанавливается на сайте ОТП банка, непонятно как, и ЗАИНТЕРЕСОВАННОЙ стороной!!!), а также размер повышения процентной ставки должен быть четко установлен в кредитном договоре!Плавающая процентная ставка(в ОТП) и ст. 1056-1, как раз подробно устанавливает порядок ее использования, как формируется ФИДР в ОТП, точно также как предусмотрено в ч. 1 этой статьи.

Так и не получится на этом основании признать договор недействительным, т.к. КД был подписан до февраля 2009г. - это 100%! Сделка была заключена ранее, т.е. положения ст. 1056-1, как основания для признания ее недействительной - отпадает само по себе... На эту Статью можно ссылаться, только если есть желание вернуть размер процентной ставки на тот уровень, ктр был на момент вступления в силу данной нормы...

Таким образом, если договор был подписан до изменений ст. 1056-1, можно ли сейчас признать частично недействительным кредитный договор и оставить только известную фиксированную ставку (она у всех примерно 5%).

Тогда можно на досрочку пустить переплаты по плавающей процентной ставке с 2008 года, такое возможно?

-

-

А с чем это связано?Все зависит, от того, когда она у Вас была повышена, если это было в период с января 2009 по сентябрь 2011, то это возможно.

Ставку повысили с мая 2012.

Кстати, учетная ставка НБУ все это время снижалась!

-

понизить процентную ставку ФИДР. А в идеальном варианте - вообще ее убрать.Какая у Вас цель?

-

так это в гривнах, выходит я плохо расслышал :-)за данное повышение процентной ставки можно судиться, так как это скрытая ответственность, которая противоречит ст. 92 КУ.

Если Вы уже не можете надлежаще выполнять обязательства по кредитному договору, то какая Вам разница, какой будет ставка.

за решение какого вопроса предложили 10 тыс. дол.?

Свои обязательства я выполняю исправно, но не люблю, когда меня за лоха держат, а с банком правды не добиться. Это как и в политике: нам говорят, что "покращилось", и мы должны в это верить...

-

Да, но если банк узнает, что мы прописали несовершеннолетнего ребенка, то нам автоматом поднимают процент на 4% (прописано в договоре). А что, судится с банком? Мне уже заломили цену в 10 000 долларов. Спасибо, я лучше тихо спокойно буду тянуть свою лямку, и защищаться как могу, раз у нас страна такая...прописывают не банки, а вы обязаны по закону зарегистрировать сое место жительсво.....

-

Это не касается несовершеннолетних. Банки отказывают.Если у Вас на руках правоустанавливающие документы, то Вам не откажут в прописке, чтобы банк не делал.

-

Извините, хочу спросить, а как Вам банк отказал в прописке? Для того чтобы прописать человека в ипотечной квартире нужны какие-то согласовательные действия? Вот я хочу прописаться к своему отцу, он мой поручитель и квартира в ипотеке, при обращении в паспортный стол мне что откажут? Я еще не ходила, только собираюсь туда идти.

В кредитном договоре прописано, что любые действия с объектом залога нужно согласовывать с банком: ремонт, переоборудование, прописка, и т.д. Если это соглсие не получить, то банк имеет право поднять процентную ставку на 4%.

Паспортисты ничего не требуют в этом плане.

-

Если я правильно понимаю, то можно выиграть суд в части признания незаконной плавающую ставку (ФИДР). Таким образом, договор останется действовать только с фиксированной процентной ставкой. А все платежи можно будет пересчитать? (все, что я погашал на покрытие процентов).Можно подавать на недействительность, есть практика ВГСУ о незаключенности договора при ФИДР.

Сколько будет стоить обращение в суд, юридическая поддержка?

Также есть отказ банка в прописке несовершеннолетнего ребенка (мы просили дать такое согласие) - можно ли приобщить это к делу о незаконности такого отказа?

Я уже знаю с десяток людей, готовых судиться с банком. Можно ли сгрупироваться, чтобы было дешевле?

-

УРА!!!Можно пробовать, но практики такой не видел.

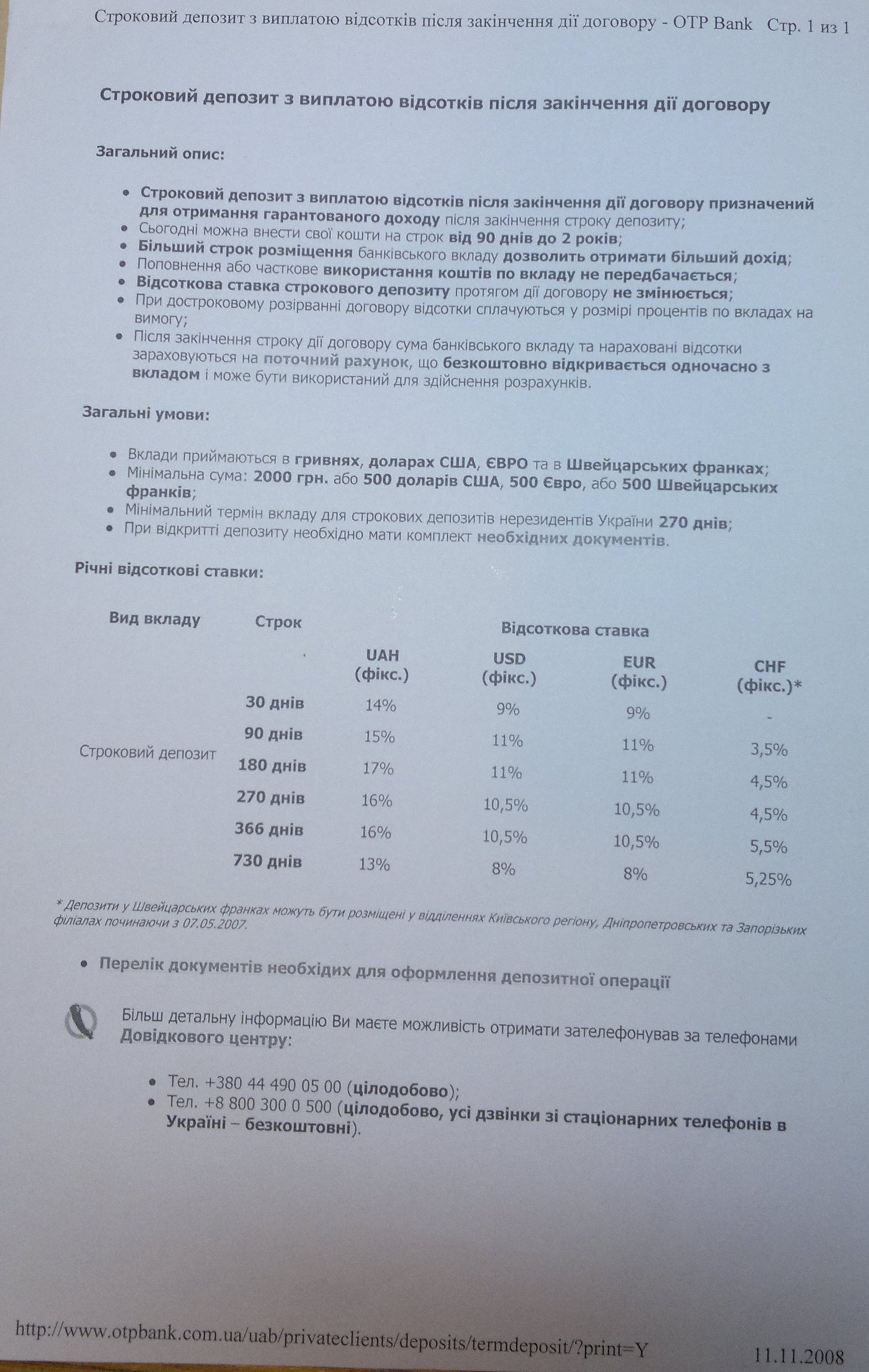

нашел вещьдок

там четко видно - пятая строчка - срок 366 дней.

Вот тогда в 2008 я подписывал договор, подразумевая, что FIDR равен ставке по депозиту согласно этой таблице (на дату подписания договора ставка была другая, но структура ставок была в таком виде).

Сейчас картина совершенно иная, подмена понятий. Срок в 366 дней не является депозитом в контексте "строковий депозит з виплатою відсотків після закінчення дії договору", поскольку этот срок стал исключением из общих правил открытия депозитного счета (необходимое обязательное условие - внесение эквивалента в 100 тыс. долл.!!!)

сравните вот онлайн таблица

Если принять условия, на которых я подписывал договор в 2008 году, то моя "плавающая" ставка на сейчас равнялась бы 4,5%, а банк прописал исключение - 366 дней - 8% (разница 3,5%!!!)

Уважаемые юристы, что вы скажете по этому поводу?

-

Подскажите, пожалуйста, банк не имеет право поднимать процентную ставку, если не поднимается учетная ставка НБУ?

Можно ли выиграть суд, если с 2008 года учетная ставка НБУ ни разу не поднялась, а наоборот в течение 4 лет упала на 4,5%?

FIDR в ОТП банке в 2008 был 8,5%, в 2009-2010 - 7,5%, в 2011 - 6%, а в 2012 - подняли на 2 % до 8%.

-

Суть вопроса, который я подымаю, не в понижении процентной ставки, а в доказательстве факта, что банк мошенничает и вводит заемщиков в заблуждение, намеренно дописывая предложение:Есть ряд решений кассационной инстанции вступивших в силу.

Вы абсолютно правы, пока договор исполняется в банке никто не возьмет на себя ответственность понизить процентную ставку. Это возможно сделать, на сегодня, исключительно в судебном порядке.

Хотя может стоит подождать еще месяц другой, а там в связи с девальвацией гривны уже можно будет рассмотреть Ваше предложение. Просрочек я бы не рекомендовал допускать.

А фактические процентные ставки по депозитам представлены в таблице выше, и согласно этой таблице FIDR (в том понимании, в котором я подписывал кредитный договор - ставка по срочному депозиту на один год с выплатой процентов в конце срока) должна быть на сегодня 5% (четвертая строчка в таблице). То есть, разница в 3% - это очень существенно, учитывая, что фиксированная ставка по кредитному договору составляет 5,99%.Строковий депозит з виплатою відсотків після закінчення дії договору строком на 366 днів (FIDR): Гривня – 13% річних; Долар США – 8% річних; Євро – 5% річних; Швейцарський франк – 5.5% річних.

* – мінімальна сума розміщення депозиту дорівнює 100 000 доларів США. Існуючі бонуси до стандартних відсоткових ставок, не додаються.

Для сравнения, посмотрите FIDR для гривны, евро и швейцарского франка... и сравните с долларом. Если в гривне FIDR (депозит ровно на 366 дней) 13%, а на 367 дней - 17%, то какой лох сделает вклад на 366 дней и потеряет 4 %???

Мне нужно грамотно с юридической или логической доказательной базой убедить суд, что банк мошенничает и добиться установления плавающей процентной ставки по кредиту равной ставке по депозиту по четвертой строчке в таблице (для депозитов сроком от 270 до 365 дней).

Таким образом, по факту ставка понизится, но дело нужно вести не о понижении ставки, а о мошенничестве и злоупотреблением банка в установлении ставки FIDR.

-

Добрый день. Как обстоят дела с ОТП банком на сентябрь 2012. Сколько дел по нему выиграно в части FIDR?

Интересуюсь, поскольку считаю несправедливой процентную ставку по депозиту от 367 до 730 дней в долларах (минимальная сумма 500 дол. США) - 5,5 %, а на 366 дней с минимальной суммой депозита 100 тыс. дол. США - 8%.

В прошлом году плавающая ставка у меня была 6%, сейчас 8% - я хочу оспорить и вернуть 6%.

Парадокс с этим банком в том, что когда у тебя просрочка, штрафные санкции, невозврат кредита - то банк идет на уступки и снижает процентную ставку, списывает часть долга (сотрудники банка рассказывали реальные истории). У меня досрочное погашение, плачу вовремя... хочу справедливости - банк дал мне отказ, а про FIDR - отписал чисто формально.

На Одесском форуме подымал этот вопрос, но результата мало...

Решение Орджоникидзевского районного суда о признании пункта договора о начислении процентов ОТП банком несправедливым

в Судові рішення за кредитними та депозитними договорами

Опубликовано

Доброго дня усім учасникам форуму.

Прошу відповісти, хто отримував в 2007-2008 роках кредит у доларах США з терміном погашення до 2023 і більше року. А також у кого відсоткова ставка за кредитом розрахована, враховуючи ставку FIDR.

Чи платите ще досі по кредиту? Чи знаходитесь у судовому процесі з банком? Чи перевелись у гривню? Чи закрили іншим чином кредит?

Я другий рік вже суджусь із банком. На цей момент банк отримав (належним чином встановлено факт отримання копії зустрічної позовної заяви), а також відбулось судове засідання, в якому суд задовольнив моє клопотання та об'єднав два позови в одне провадження.

Я доводжу у суді факт введення мене в оману на підставі того, що формулювання у договорі стосовно ставки FIDR не є ставкою по суті.