Richard Gold

-

Число публикаций

25 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы Richard Gold

-

-

Попалась на глаза интересная статья о том, что ВСУ принял решение, в котором указал, что если должник добровольно продал банку залоговое имущество и оно не окупило обязательства, то банк больше не имеет права с должника ничего взыскивать.

(ссылка на статью - "кредиторам не позволят забирать у украинцев все имущество" в гугле.)

Кто-нибудь знает, о каком решении ВСУ идет речь,т.к. в статье никакой идентификации нет.

У нас как раз похожий случай. Правда интересно, что в их понимание входит "мировое" - сам факт добровольной досудебной продажи ипотеки, специальное соглашение особой формы (которого может и не быть), или первое автоматически подразумевает второе? -

Подали в ВСУ. Согласен, что не попробовать = 100% проиграть. Все равно ничего не теряем.

Если не пройдет - будем подавать дальше.

по 559-ой можно вжарить еще два иска точноПодскажите основания?

-

Не работает.

У Вас есть 3 месяца с момента вынесения решения ВССУГУД.

Вот это новость....

Решение было вынесено 25 сентября. Получили письмо 20 октября. Что же тогда делать?..

-

Спасибо Олег. Вы как всегда вселяете надежду. Дело касается матери, поэтому не могу не нервничать..Ей грозит взыскание с пенсии до конца жизни. А теперь еще и вижу, что пошли не тем путем...

Простите, неправильно написал, поправил - "решение в пользу поручителя с примением ст. 559 именно за увеличение "штрафных санкций". Ведь и апеляция была нашей стороне и приняла, что увеличение штрафных процентов в доп. соглашении с 20% до двойного размера без уведомления поручителя есть увеличением его ответственности.

И ВСУ отметил про это в вышеуказанном Решении. Значит были прецеденты, на основании которых он внес такую графу?

-

АлПет, Сейчас посмотрел внимательнее..Оказывается примеры неодинакового примениея ст.559 ЦКУ базируются на том, что была увеличена процентная ставка и увеличен срок в графике платежей. У нас то тоже есть увеличение графика, но били совсем на другое. В итоге про увеличенный график ни в одном решении нет ни слова. А нас увеличение ответственности базируется на увеличении процентов за просроченные платежи. В упомянутом решении ВСУ указывается, что увеличением отвтественности является увеличение штрафных санкций, но как это привязать к определению ВССУ. Так понимаю, что нужно положительное дело именно со применением ст. 559 за увеличение штрафных санкций (или вроде того)..? Или подойдут и такие? Подскажите, есть ли решение ВССУ в пользу поручителя с примением ст. 559 именно за увеличение "штрафных санкций", как в моем случае? Очень прошу помочь..Начинаю паниковать..

-

Уважаемые специалисты, подскажите еще такой момент. Так сконцентрировался на решении касации, что совсем на обратил внимание, что апеляция аргументировала свое решение также ч.4. ст. 559 ЦКУ. А именно: в 2008 году должнику была направлена уведомление о необходимости оплаты долга и предопреждение о принудительном взыскании. Поручителю подобные уведомление было направлено только в 2011. В соответсвии с договором срок кредита считается таким, что настал на 32 календарный с даты получения должником указанного уведомления. Следовательно апеляционныйсуд, указавет одним из мотивов своего решения "не предявлення до поручителя вимоги на 32 день після отримання боржником повідомлення банку про погашення заборгованості."

А касационный суд этот момент вообще пропустил мимо ушей. Все его решение базируется на ч.1. ст 559, а про сроки скудно указано в полстроки : "За обставин належного повідомлення поручителів.......суд прийшов до помилкового висновку".

Как быть с этим обстоятельством? А именно:

1. Есть ли положительная практика ВВСУ по данному вопросу? Очень благодарен за ссылку.

2. Можно ли эти два обстоятельства описывать в одном завляении в ВСУ? Ведь по сути немного разные нормы?

3. Если нельзя все в одном, как тогда их разграничить?

-

Еще такой момент. Для Верховного суда рабатает продление срока подачи по причине запоздалого получения решения? Я получил письмо спустя месяц после вынесения определения. Достаточный ли это аргумент? Нужно писать отдельное ходатайство или достаточно это указать в самом заявлении?

-

Спасибо, вот и обидно что должен был. Особенно когда читаешь положительные решения по "своему" же делу. Но получается, что для принятия в производство я все равно должен подобрать решения ВВСУ, т.к. так гласит закон? А уже в описательной части указать решение ВСУ? Или все же есть практика, что прикладывают только решение ВСУ?

-

Самое сложное не эти вопросы, а мотивация в чем именно неоднозначность применения норм материального права.

В том и дело, что если можно было бы сослаться на решение ВСУ, на мой взгляд было бы проще. Там четко описано, что к увеличению отвественности относится увеличение штрафных санкций. В нашей касации суд описал - увеличились штрафные санкции, поэтому ответственность не увеличилась.

Имеет ли смысл ссылаться на ВСУ в своем обоснованиии?

И еще. Сейчас полистал практику. Чаще всего ВССУ отказывает банку в открытии производства. И там не описано н а каких основания прекращено поручительство. Т.е. сама суть вопроса там детально не расписана. Нормально прилагать такие ухвалы?

Можно\нужно ли прилагать сразу несколько решений ВССУ или достаточно выбрать одно?

-

АлПет, Большое спасибо! Это как раз то что нужно! Ситуация один-в-один идентичная нашей. Даже дополнительные соглашения подписывались такие же. Пожайлуста скиньте еще решения, если можно.

Подскажите, как нам теперь все правильно оформить? Возник ряд вопросов, учитывая, что уже есть Правовая позиция ВСУ:1. В заявлении я указываю противоположные решения ВССУ. Если такие заявления уже рассматривались ВСУ и даже есть правовая позиция в нашу пользу, должен ли я все равно подбирать решения именно ВССУ или можно прямо указать на решение ВСУ, как последнее звено в данном вопросе?

2. Если все же надо подавать решения ВССУ, то :

- Как подать примеры этих решений? Свое у меня есть, а вот противоположное могу взять только из интернета. Этого достаточно?

- Надо ли прилагать решения района, апеляции по своему делу соостветственно по противополжгному решению ВССУ (соответственно также взятые из интернета?)

3. Прилагая свои решения достаточно обычных копий, или надо оригиналы/ заверенные судом копии?

-

Уважаемые специалисты! Очень нужна ваша помощь! Боремся с Укрсиббанком о произнании поручительства прекращенным по ст. 559 ЦКУ. Проиграли район, выиграли апеляцию, а касация все отменила и оставила в силе решение районного суда.

Наш основной аргумент, что между банком и основным заемщиком без ведома поручителей была подписано дополнительное соглашение. В данном соглашении стороны установили новые процентные ставки за нарушение взятых на себя обязательств по кредитному договору. (т.е. увеличивается процентная ставка в два раза в случае возникновения просрочки)

Суд первой инстанции исходил из того, что основным договором предусмотрено увеличение процентной ставки на 20% в случае возникновения просрочки, а потому основное обязательство по договору не изменилось:

Згідно п. 8.1. кредитного договору, передбачено, що у випадку порушення зобов'язання позичальником в частині не сплати чергового ануїтетного платежу в установлений день сплати такого платежу чи сплати у розмірі меншому ніж передбачено цим договором: на прострочену суму основного боргу Банк нараховує підвищені проценти, в розмірі діючої процентної ставки на момент виникнення такої простроченої суми основного боргу збільшеної на 20 відсотків. Нарахування підвищеної процентної ставки на прострочену суму основного боргу починається з дня виникнення простроченої суми основного боргу (дня сплати ануїтетного платежу).

укладаючи та підписуючи додаткову угоду №2 до договору про надання споживчого кредиту № 11274428000 від 21.12.2007 року сторони з’ясували та погодили процедуру підвищення процентної ставки, а поручитель підписуючи договір поруки погодився з тим, що у випадку порушення зобов'язання боржником в частині несплати чергового ануїтетного платежу в установлений день сплати, позивач за первісним позовом має право нарахувати на прострочену суму основного боргу підвищені відсотки, в розмірі діючої процентної ставки на момент виникнення такої простроченої суми основного боргу, збільшеної на 20 відсотків, тому суд вважає, що основне зобов'язання не змінювалось, отже підстав для припинення поруки немає.Суд апеляционной инстанции отменил это решение, признав, что основное обязательство было изменено, а утверждение суда первой инстанции неверно, поскольку ставка увеличилась не на 20%, а в два раза, как было предусмотрено дополнительный соглашением:

Враховуючи зазначені вимоги закону та встановлені обставини про збільшення процентної ставки за користування кредитними поштами без згоди поручителів, внаслідок чого збільшився ії обсяг відповідальності, а також не пред'явлення до них вимоги на 32 день після отримання боржником повідомлення банку про погашення заборгованості, слід вважати, що порука вказаних припинена. У зв'язку з цим зустрічний позов Особа_1 про припинення поруки підлягає задоволенню.

Твердження банку та відповідний висновок суду першої інстанції про те, що збільшення процентної ставки на 20% передбачалось основним договором, з умовами якого погодились поручителі, безпідставні, оскільки збільшення процентної ставки фактично здійснено банком не у вказаному розмірі, а у передбаченому додатковою угодою подвійному розмірі, на що відповідна згода поручителів ним не була отримана.Касация отменила решение апеляционного суда, мотивируя это тем, что увеличенная процентная ставка ни что иное как штрафные санкции (!), поэтому основное обязательство не изменилось, а то что эта сама "санкция" вместо 20% увеличилась в два раза какбы не является увеличением отвественности поручителя!:

Вирішуючи спір по суті та задовольняючи зустрічний позов Іванюти І. О., апеляційний суд виходив із того, що укладення між банком та боржником зазначених додаткових угод призвело до збільшення процентної ставки за користування кредитними коштами без згоди поручителя, внаслідок чого збільшився обсяг її відповідальності у зв'язку з чим порука Особа_1 припинилася.

У той же час, на порушення приписів ст. 303 ЦПК України апеляційний суд не звернув уваги на те, що даними угодами не встановлювалися процентні ставки, а лише визначалися можливі їх розміри у випадку настання обставин, передбачених кредитним договором. Додаткові угоди фактично конкретизували умови основного договору і не свідчать про зміни основного зобов'язання, внаслідок чого збільшився обсяг відповідальності поручителя.

Згідно з п. 1.3.1 кредитного договору за використання кредитних коштів у межах установленого строку кредитування процентна ставка встановлюється в розмірі 12,4 %.

Згідно з п. 8.1 кредитного договору у випадку порушення позичальником зобов'язань в частині не сплати чергового ануїтетного платежу в установлений день сплати такого платежу чи сплати у розмірі меншому ніж передбачено цим договором на прострочену суму основного боргу банк нараховує підвищені проценти в розмірі діючої процентної ставки на момент виникнення такої простроченої суми боргу збільшеної на 20 %. Нарахування підвищеної процентної ставки на прострочену суму основного боргу починається з дня виникнення простроченої суми основного боргу - дня сплати ануїтетного платежу.Таким чином, у разі неналежного виконання позичальником умов кредитного договору, банк з дати виникнення простроченої суми основного боргу нараховуватиме на прострочену суму основного боргу підвищені проценти, а саме, в розмірі збільшеної вдвічі від діючої процентної ставки на момент виникнення такої простроченої суми основного боргу.

Задовольняючи зустрічний позов Особа-1., на порушення приписів ст. 303 ЦПК України апеляційний суд на зазначене уваги не звернув та залишив поза увагою те, що відсоткова ставка за кредитним договором фактично не змінювалася протягом дії кредитного договору, а нарахування збільшеної відсоткової ставки на прострочену заборгованість передбачено умовами кредитного договору та фактично є санкцією за неналежне невиконання умов договору, з якими були ознайомлені поручителі (п.п. 1.2., 5.1. договору поруки).

Укладання додаткової угоди до кредитного договору від 21 грудня 2007 року між ПАТ «УкрСиббанк» та боржником не свідчить про зміну умов кредитного договору внаслідок чого збільшується обсяг відповідальності поручителя, оскільки відповідальність боржника та поручителя за цією угодою не перевищує обсягу їх відповідальності, передбаченої п. 8.1. кредитного договору.Решения нет в реестре, выложу сканы чуть позже.

Подскажите, есть ли практика ВССУ или ВСУ на стороне поручителей по аналогичному вопросу. Ведь по логике вещей отвественность поручителя возросла, даже если учесть, что речь идет о санкциях. Хотя закон и договор четко разграничивают понятия "проценты" и "штрафы". Как нам быть? Влезли по глупости помочь родственнику. Теперь кусаем локти. Один шанс - писать в ВСУ. Но на какие решения ВССУ сослаться? Может, подскажите, какие темы почитать? Ведь отбиваются люди, но конкретно такой ситуации не нашел. Очень прошу помочь разобраться.

-

Присоединяюсь к поздравлениям! Такие решения безусловно вселяют веру в правосудие в нашей стране).

Заемщик исправно платил по графику, а значит нарушений его прав нет.Кстати апелляция в нашем случае акцентировала на том, что заемщик платил увеличенный платеж, т.е. как бы знал с момента доп. начислений о своих нарушенных правах (оповещения приходили по смс)

Кстати в нашем случае заемщик действительно узнал о нарушении своих прав только от правозащитника, но посмотрели практику - часто не проходит, а на некоторых форумах такое обоснование вообще засмеяли. Интересно, что у вас прошло.

Исковая давность к ничтожным договорам не применяетсяВ таком случае нужно признавать не недействительным договор вследствие его несправедливых условий, а доказывать, что сделка совершилась путем обмана и есть недействительной императивно? Т.е. уже другая доказательная база?

-

Спасибо, указал этот момент в кассации. Сегодня отправил. Будем ждать ответа..

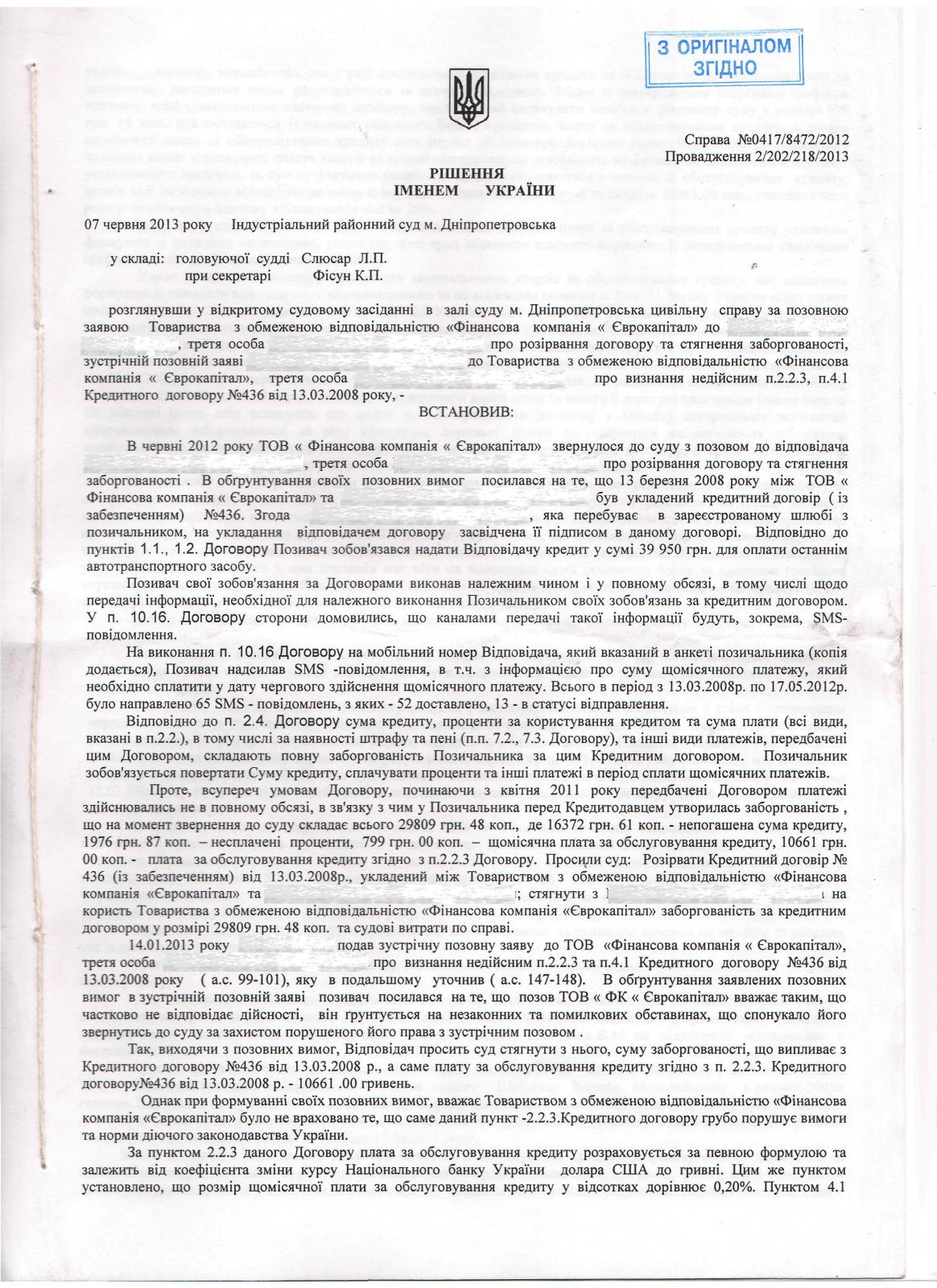

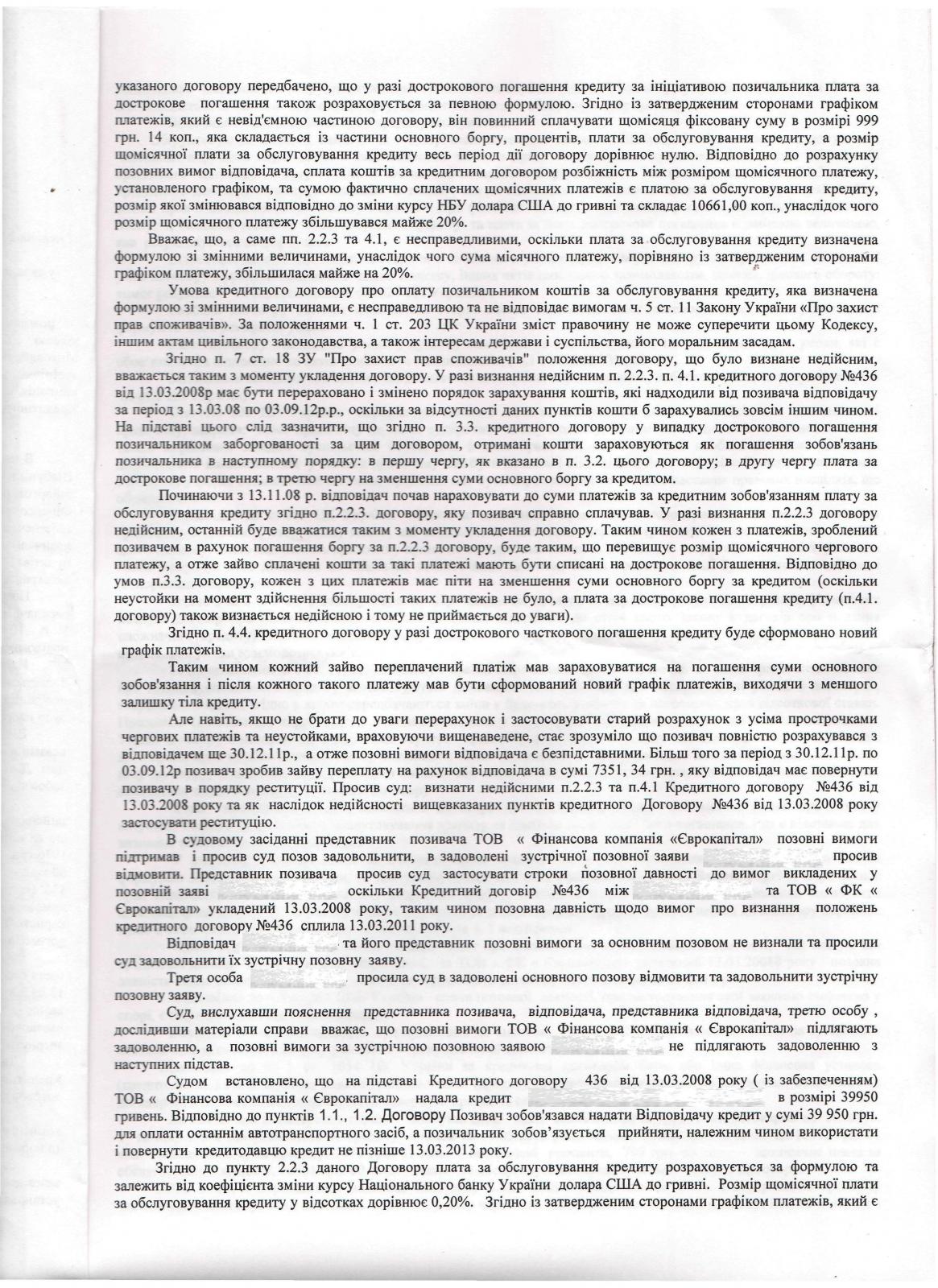

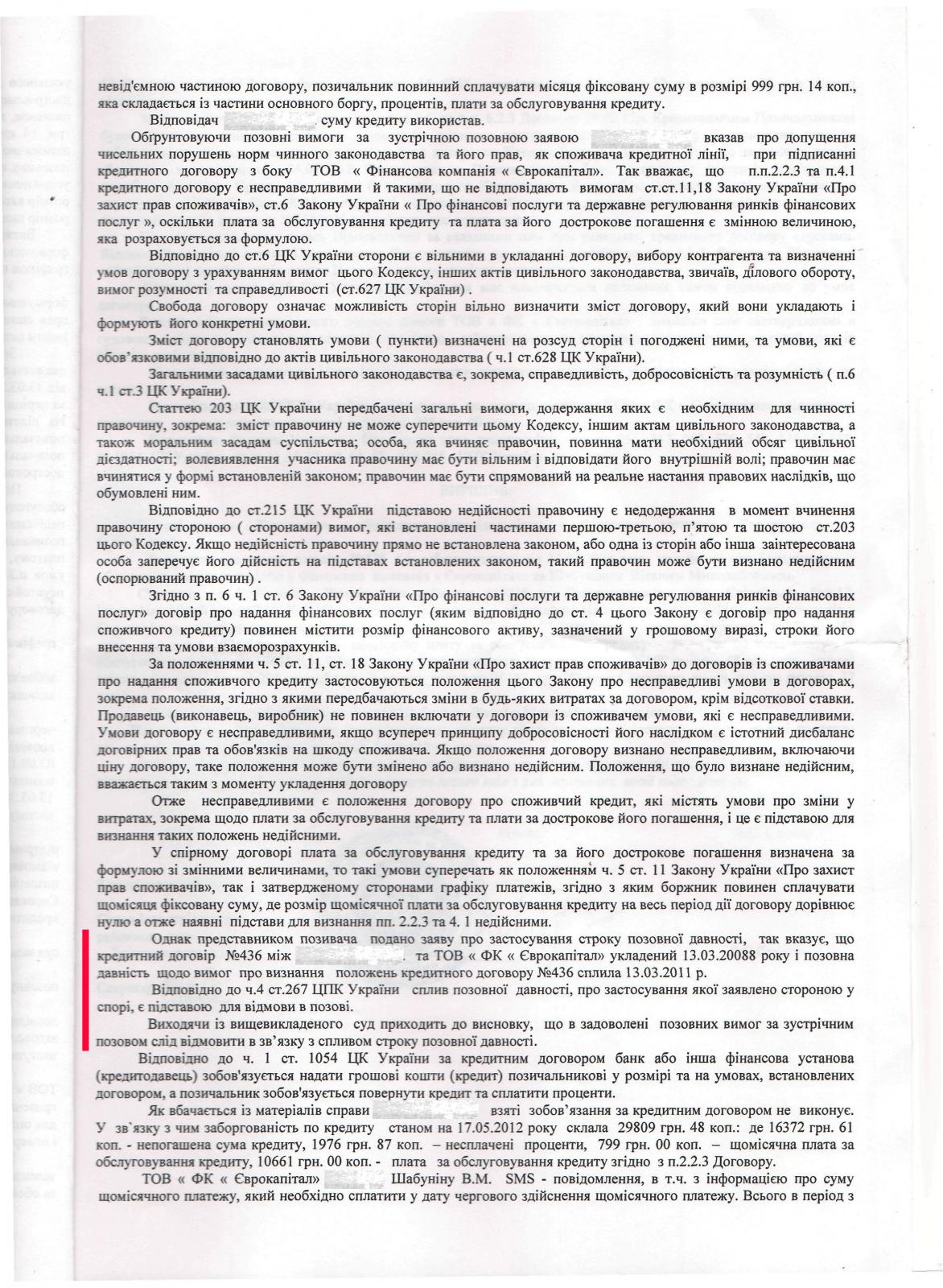

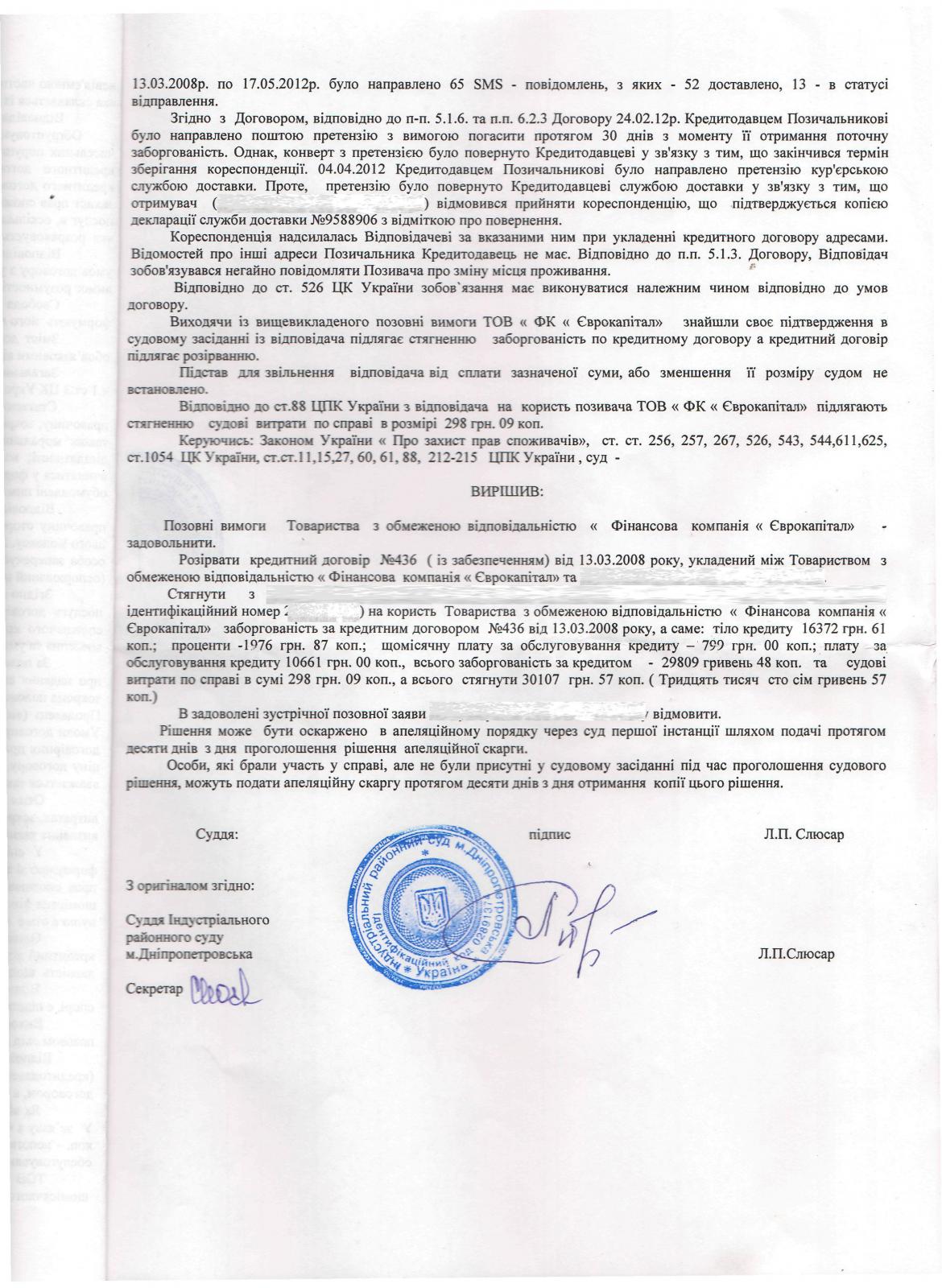

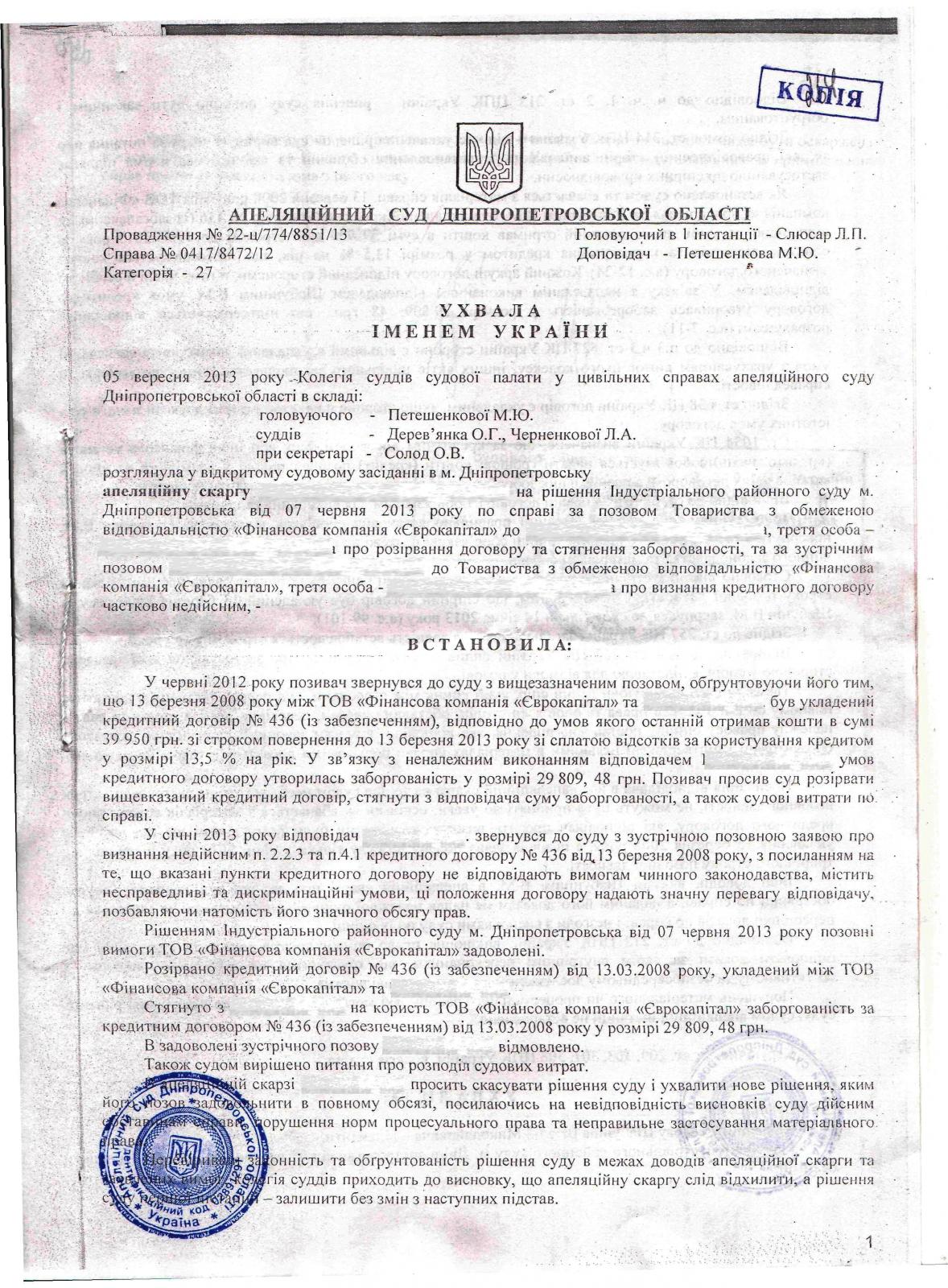

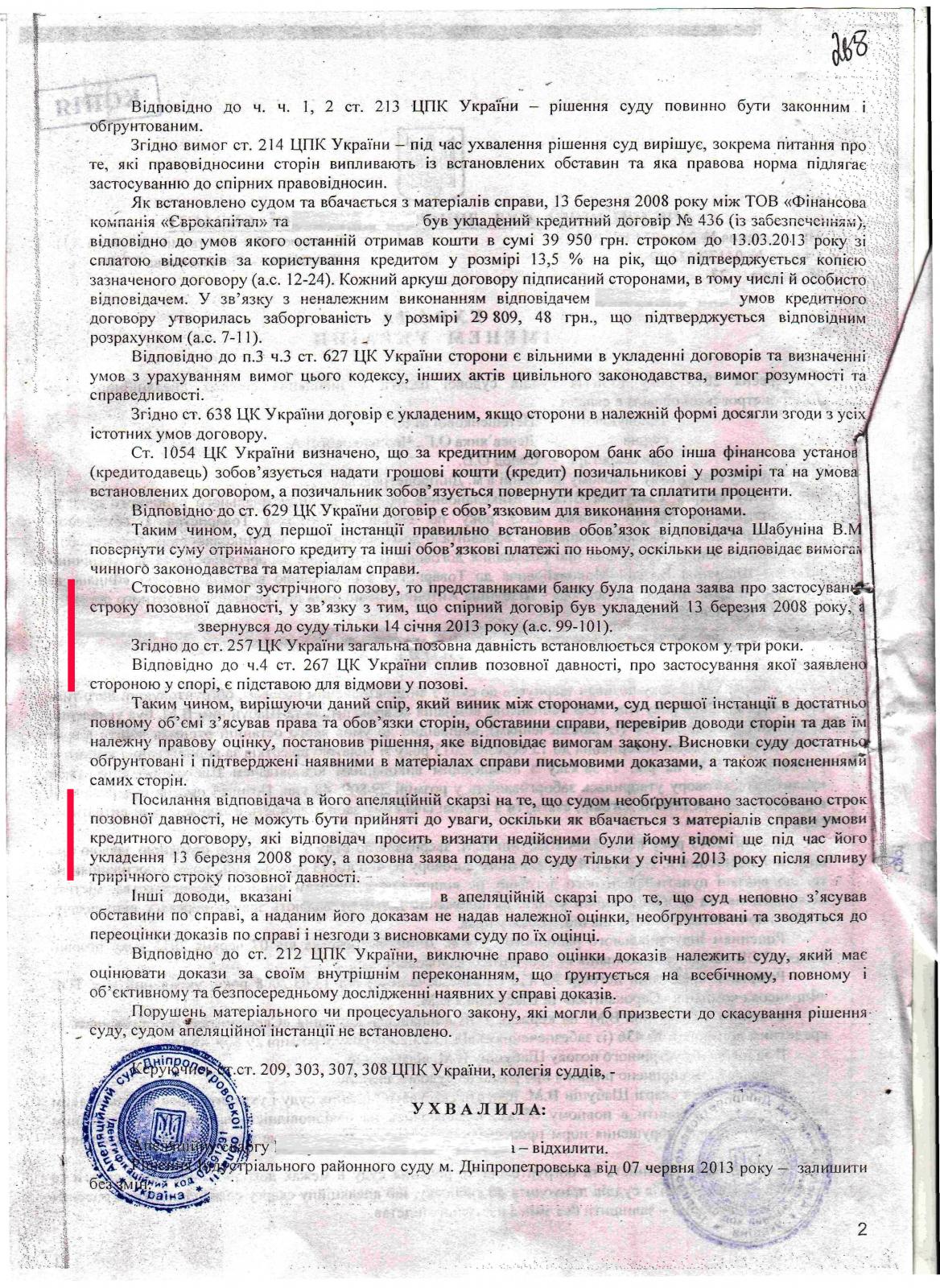

Выкладываю решения днепропетровского индустриального суда ( Судья - Слюсар Л.П.), определение Днепропетровского апелляционного суда (судья - Петешенкова М.Ю.), т.к. в реестре их нет. Оба суда считают, что исковая давность исчисляется с момента подписания договора. Красным выделил обоснования решений.

-

Получил апеляцию. Это просто смешно. Мотив отказа в три строчки: Апелянт знал о всех условиях, т.к. подписал договор, поэтому срок исковой давности считается с момента подписания договора. На мои доводы в 4 страницы внимания не обратил. В реестре нет ни решения первой, ни апелляционной инстанции((. Интересно, почему.. Чуть позже выложу сканы решений. Страна должна знать своих героев.

-

то позвоните туда и Вам ответят.

Позвонил. Ответили, что такое у них не предусмотрено. Я не имею отношения к делу, пропускная система и вообще, даже стороны не всегда имеют доступ...Как-то так. Что ж, буду держать за Вас кулаки на расстоянии.*

-

Вот промежуточный результат по Еврокапиталу

О, это очень нам поможет, спасибо. Только интересно, какие перспективы у этого дела в контексте того, что в качестве доказательств своей правоты, еврокапитал предоставит вступившее в силу решение в своею пользу?

Чтобы присутствовать на заседании суда, нужно желание и паспорт.

Допускаются ли "вольные" слушатели на рассмотрение дела в ВСУ не знаю

Вот и интересно, достаточно ли желание и паспорта? Приехать посмотреть очень хочется - не хочется приехать в Киев и поцеловать дверь. )

-

Если есть желающие поприсутствовать - пожалуйста.

Очень акуально. Однозначно есть желание поприсутствовать. Только что для этого нужно? (никогда не присутствовал на таких заседаниях)

Еврокапитал уже названивает - мол "будете ли исполнять решение суда". Злости не хватает.

Насчет исковой давности - думаю, всем нужно задаться этим вопросом - ведь это их новая лазейка. Очень удивлен, почему Вы пока не столкнулись с этим "новаторством".

-

На зустрічну позовну заяву строк позовної давності не розповсюджується.

Это очень интересный аргумент. Хотелось бы только увидеть подкрепление практикой...Особенно Высшей. Интересно, есть такая?

-

Спасибо, Олег. Вы всегда дарите надежду. Будем бороться.

В Вашем случае беспредел суда.Касация подтвердит этот беспредел? Есть смысл писать? Наш случай уникален тем, что мы даже не доказываем суть нарушения - мы пытаемся доказать, что здесь неприменима исковая давность. А по такому случаю даже практики толком нет..

Подавайте иск в Оболонский суд г. Киева с привлечением соответчика АИС.

На каком основании? Нам же уже отказали во встречке на предмет признания недействительным п. 2.2.3.. Разве можно подавать по тому же предмету повторно?

-

Ну вут. Чуствую себя недочеловеком на вашем фоне, Олег(. Сегодня прошла апеляция на решения индустриального суда г. Днепропетровска с чудо-аргументом - исковая давность. Апеляция приняла сторону еврокапитала. Т.е. имеем новый прецедент по применению исковой давности. Написал в апеляции минимум 5 обоснований о невозможности приминения исковой давности, в т.ч. указанные в теме. Ничего. Суд даже не захотел их все выслушать. Успел только выдать про то, что должник узнал, что права нарушены, когда получил иск от еврокапитала. Суд прервал и остальное решил не слушать(((. Возможно надо было выговориться? Но как-то не привык перечить суду... Суд все наводил на то, что исковая давность считается с момента, когда началось дополнительное начисление по п. 2.2.3. Т.е. с этого момента узнал, что права нарушены, стало быть и давность считаем с этого момента. На днях получу решение - выложу эту "красоту". Уж и не знаю что делать..О чем писать в касацию? Повторить текст апеляции? Проигнорировали все теже нормы.. Паникую...

-

Значить к делу не подшить..Что касается вопроса ВСУ и ответа на вопрос, то он записан на мой диктофон. К сожалению при рассмотрении дел Верховным Судом не ведется техническая запись процесса, как в суде первой и апелляционной инстанций.

Вот и получил решение суда. Как и предпологал - полный формализм. 90% решения - переписанный текст из иска и наших возражений. Еще и написано с граматическими ошибками. Пару вставок "от себя", что еврокапитал заявил исковую давность с момента заключения договора и суд ее применил. Ни слова о причинах принятия такого решения о сроках, как и ни слова о наших возражениях на исковую давность. Постанова ВСУ даже не указана в решении. Самое интересное - решение дали только сегодня - в последний день для апеляции. Сказали, что сроки будут исчислять от сегодняшеного дня, т.к. в заявлении о выдачи решения указана сегодняшняя дата и оно пришивается к делу. Так ли это, или надо торопиться? Можно ли отписать формально апеляцию, чтобы успеть, а потом дополнить? Или лучше сразу нормальный текст готовить?

-

Про заявку указывали - в общем все правильно, но снова-таки - сроки исковой давности, по которым любой аргумент - уже не аргумент.

Этот аргумент также указывали во стречке. Я правильно, понял, что Вы имеете в виду подать еще один иск о признании п.2.2.3 недействительным, но уже в связи с другой аргументацией? Только разве можно подавать иск по одному предмету, если по нему уже вынесено решение? Вообще про дополнительный иск думал, не подать ли иск сразу о примении последствий некчемной сделки? (исходить, что пункт изначально - никчемный и это не нужно доказывать)Новое основание иска - обозначение в договоре финансового актива (долгового обязательства) формулой, а не в денежном выражении, противоречит п.6 ч.1 ст.6 ЗУ "Про фінансові послуги ..."

Но это все лирика. Уже отписал, что аргументация - железная. Все уперлось в сроки.

А вот здесь хотелось бы уточнить:

Уже не впервые ломаю голову, как применять эти пункты в контексте признание пункта недействительным. Я понимаю, когда речь идет об обязательствах должника платить по договору. Есть ежемесячное начисление и обязательство его оплатить, к примеру в течении 30-и дней, то и срок и.д. исчисляется после этих 30-и дней, причем по каждому платежу отдельно. А каким и чьим обязательством является п.2.2.3 договора, и когда истекает его исполнение? И главное - как суды оценивают такой довод?За зобов'язаннями з визначеним строком виконання перебіг позовної давності починається зі спливом строку виконання.

В контексте вышеуказанного - совсем запутанно получается..За зобов'язаннями, строк виконання яких не визначений або визначений моментом вимоги, перебіг позовної давності починається від дня, коли у кредитора виникає право пред'явити вимогу про виконання зобов'язання. Якщо боржникові надається пільговий строк для виконання такої вимоги, перебіг позовної давності починається зі спливом цього строку.

А вот это уже интересно. Налицо нечестная предпринимательская деятельность = никчемный договор, который не нужно признавать таковым = иск о применении последствий никчемной сделки. И тут даже сроки - не помеха, можно скостить все платежи в пределах трех лет.г.В чем состоит услуга "обслуживание кредита" - пытались выяснить также судьи Верховного Суда 12 сентября 2012 Ответ представителя Еврокапитала судьям Верховного Суда: компания брала валютные кредиты у нерезидентов, а выдавала кредиты в гривне и чтобы не обанкротиться переложила валютные риски по кредиту в гривне на потребителей.

А где можно найти этот самый вопрос ВСУ? Т.е. чтобы можно было сослаться на такой ответ еврокапитала как на доказанный факт?

-

Суд - Индустриальный в г.Днепропетровске.

Ссылались..На днях получу полный текст решение - посмотрю, как именно они проигнорировали наши возражение на сроки.Если Вы платили повышенные платежи, то это не может быть свидетельством того, что Вы узнали о нарушении прав потребителя хотябы потому, что Вы есть более слабый участник договорных отношений (Решение КСУ от 10.11.11 г.) и не должны и не обязаны знать ЗУ о ЗПП.

Более того, выплата платеже по п.2.2.3 прямо свидетельствует, что Вы не знали о нарушении Ваших прав. В противном случае Вы не платили бы повышенные платежи.

Немного не понял, в связи с чем срок исчисляется с момента окончания договора ..Вы имеете в виду применение ЗУ о "Про фінансові послуги ..."?В этом случае срок исковой давности начнется с даты окончания договора

О какой основании идет речь? Применение последствий фиктивной сделки?подать встречный иск с новым основанием

И в целом интересно, насколько правомерно применять исковую давность к действующему договору, учитывая, что правонарушение (начисление по п.2.2.3) явлеется продолжающимся и каждый день порождает новые начисление? В моей практие впервые такое вижу. По аналогии еврокапитала многие банки бы уже давно применяли сроки и.д. по встречным искам, но они этого не делают - значит на то есть веские причины...

-

Уважаемый Олег. Вот смотрю, на вашу положительную практику и не могу не отметить свой случай. В конце 2012г. еврокапитал подал на разрыв договора и взыскание задолженности. Договор заключался в 2008г. Подали встречный иск на прзнание недействительным п.2.2.3 договора и применение реституции (т.к. без этого пункта переплатили). Аргументов собрали отовсюду очень много. Но еврокапитал подал заявление о применении сроков исково давности, т.к. "заемщик узнал о нарушении своих прав с первого увеличенного платежа" (в середине 2008г.), т.к. присылали СМС-уведомления, да и должник не отрицал что платил, но не знал, что незаконно. Писали возражение на это заявление с разными мотивациями - решение КСУ о применении ЗУ о защите прав потребителей, продолжающийся договор (еще действует), прерывание срока исковой давности в связи с оплатой по договору, неведение должника, что пункт незаконный - все бесполезно. Суд постановил - отказать во встречке в связи с пропуском сроков исковой давности. Причем так и сказал - что это единственная причина отказа.

Сейчас готовим апеляцию, но что-то тревожно на душе. Подскажите, как нам поступить в данной ситуации? Есть ли обход этой новой лазейки от еврокапитала?

ВССУ отказал в признании поручительства прекращенным! Что делать?

в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Опубликовано

Да, именно так. Собственно, должник бы и не мог продать дом самостоятельно? (Или мог, по согласованию с банком?) О том, что ипотечный дом продан, узнали только на суде из выписок. С основным должником контактов нет и на суд он не ходил. Так что, как происходила продажа могу только догадываться.

Учимся в боевых условиях. Странно, что на это не ударил не один из наших помощников в этом деле...

А все -таки о каком решении ВСУ идет речь? Практика - самое главное в таких делах.