PATRONUS

-

Число публикаций

26 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы PATRONUS

-

-

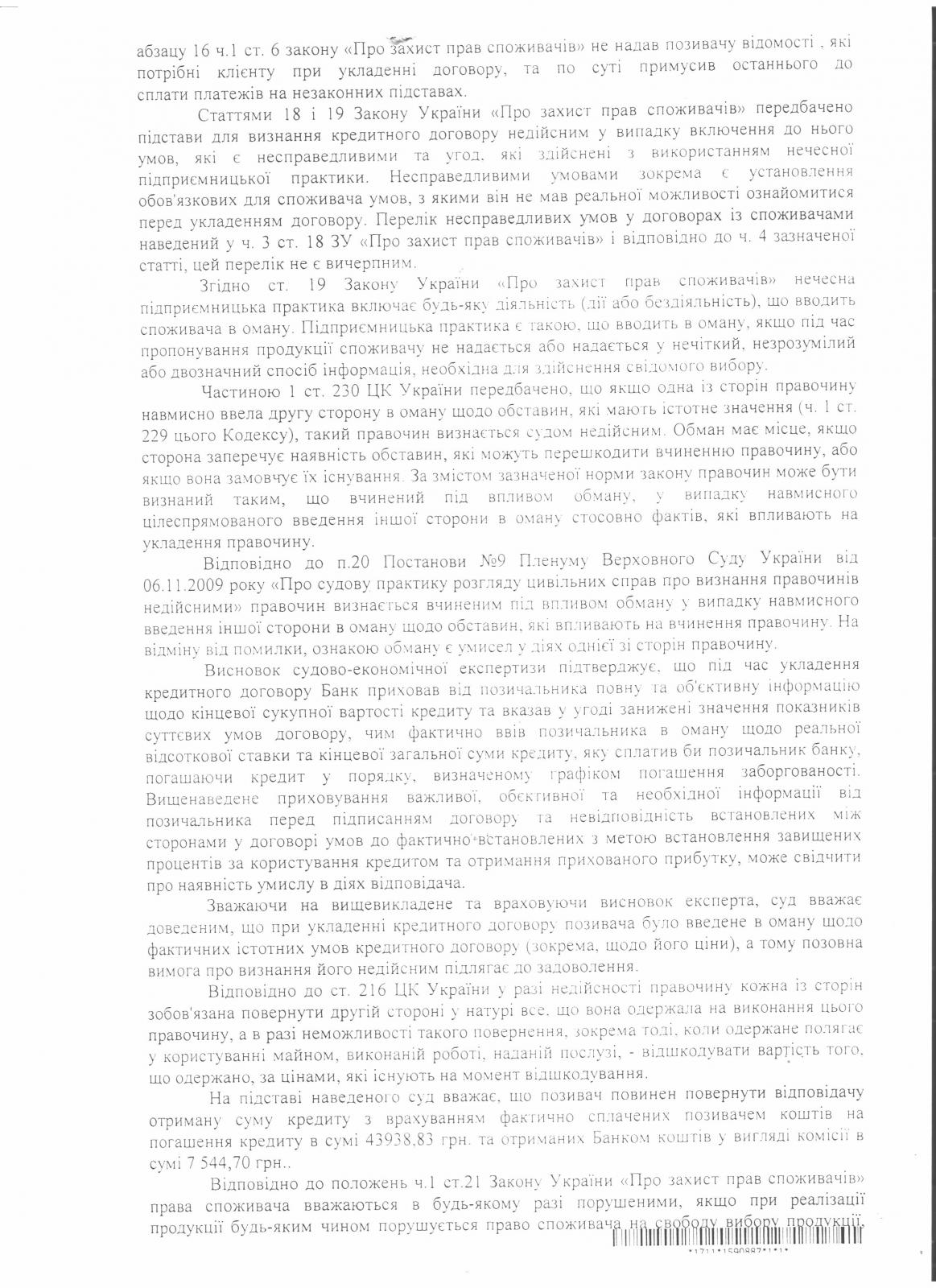

Спасибо огромное за комментарии. Какая практика, кроме кассации за то, что судьи в апелляция приняли решение на основание мемориального договора 1 и 2, которые в деле отсутствуют? Потому что кассация не увидела нарушения J и даже не приняла к рассмотрению

Якщо банк, в судовому засіданні посилався в своїх заявах і запереченнях на меморіальні ордери, які фактично в природі не існують, тоді раджу звернутись в органи МВС з заявою про вчинення шахрайства та прикласти висновок судово - економічної експертизи, який буде беззаперечним доказом фактів шахрайства. Тоді, після того, як буде відкрито кримінальне провадження та предявлено слідчим особам банку протокол про підозру, цей протокол можна буде використати як доказ нововиявлених обставин в суду та переглянути цивільну справу.

-

Вітаю! Рішення апеляційного суду є проплаченим. Це одразу вбачається з його тексту. Так, судом зазначено:

В додатку № 1 до висновку експерта №1/14 експертом здійснено розрахунок ануїтетних платежів Позичальника, відповідно до якого в разі сплати Позичальником щомісячного ануїтетного платежу, розмір якого за договором становить 1724,46 швейцарських франків. Позичальник за весь термін кредитування (240 місяців), сплатить банку на 10779,64 швейцарських франків більше.

Тобто розмір ануїтетного платежу, який вказаний у кредитному договорі та який приймає експерт для розрахунку погашення кредиту співпадає та становить 1724,46 швейцарських франків, але розподіл цієї суми на погашення суми платежу за основній період та суми погашення процентів за користування кредитом, вказана у додатку № 1 до висновку експерта №1/14 та графіку платежів, який узгоджений між ОСОБА_1 та банком, відрізняється.

При цьому, у графіку платежів до кредитного договору, який укладений між ОСОБА_1 та банком, сторони узгодили саме такий розмір ануїтетного платежу.

Отже, звідси слідує, що експерт здійснюючи розрахунки платежів, які встановлені банком, встановив фактично,що реальна процентна ставка і абсолютне значення подорожчання кредиту не відповідають тим цифровим значенням, які викладені банком в графіку погашення кредиту та є заниженими від тих цифрових показників, які фактично сплачує Позичальник. А це є належними доказами обману оскільки, згідно з правилами ЗУ "Про захист прав споживачів", зокрема:

Стаття 15. Право споживача на інформацію про продукцію

1. Споживач має право на одержання необхідної, доступної, достовірної та своєчасної інформації про продукцію, що забезпечує можливість її свідомого і компетентного вибору. Інформація повинна бути надана споживачеві до придбання ним товару чи замовлення роботи (послуги).

Стаття 21. Порушення прав споживачів

1. Крім інших випадків порушень прав споживачів, які можуть бути встановлені та доведені виходячи з відповідних положень законодавства у сфері захисту прав споживачів, вважається, що для цілей застосування цього Закону та пов'язаного з ним законодавства про захист прав споживачів права споживача вважаються в будь-якому разі порушеними, якщо:

1) при реалізації продукції будь-яким чином порушується право споживача на свободу вибору продукції;

2) при реалізації продукції будь-яким чином порушується свобода волевиявлення споживача та/або висловлене ним волевиявлення;

5) будь-яким чином (крім випадків, передбачених законом) обмежується право споживача на одержання необхідної, доступної, достовірної та своєчасної інформації про відповідну продукцію;

7) ціну продукції визначено неналежним чином;

Згідно зі ст.19 вказаного Закону, а саме:

1. Нечесна підприємницька практика забороняється.

Нечесна підприємницька практика включає:

1) вчинення дій, що кваліфікуються законодавством як прояв недобросовісної конкуренції;

2) будь-яку діяльність (дії або бездіяльність), що вводить споживача в оману або є агресивною.

2. Якщо підприємницька практика спонукає або може спонукати споживача дати згоду на здійснення правочину, на який в іншому випадку він не погодився б, така практика вводить в оману стосовно:

1) основних характеристик продукції, таких як: її наявність, переваги, небезпека, склад, методи використання, гарантійне обслуговування, метод і дата виготовлення або надання, поставка, кількість, специфікація, географічне або інше походження, очікувані результати споживання чи результати та основні характеристики тестів або перевірок товару;

3) ціни або способу розрахунку ціни чи наявності знижок або інших цінових переваг;

Підприємницька практика є такою, що вводить в оману, якщо під час пропонування продукції споживачу не надається або надається у нечіткий, незрозумілий або двозначний спосіб інформація, необхідна для здійснення свідомого вибору.

3. Забороняються як такі, що вводять в оману:

1) пропонування для реалізації продукції за визначеною ціною, якщо існують підстави вважати, що продавець або виконавець не зможе надати таку продукцію за такою ціною або у таких обсягах, що можна передбачити з огляду на пропоновану ціну та характеристики продукції;

Перелік форм підприємницької практики, що вводить в оману, не є вичерпним.

6. Правочини, здійснені з використанням нечесної підприємницької практики, є недійсними.

За налогією, ознаки омани перекликаються зі ст.190 КК України "шахрайство", а саме:

Обман - повідомлення неправдивих відомостей (дія) або замовчування відомостей, які мають бути повідомлені, з метою заволодіння чужим майном або придбання права на майно.

Зловживання довірою - це вид обману, що полягає у використанні винним довірливих відносин з потерпілим, заснованих на родинних, службових відносинах, знайомстві, інших цивільно - правових відносинах.

Особливості шахрайства полягають у тому, що потерпілий, будучи введений в оману,ззовні добровільно передає винному майно або право на майно, вважаючи, що це є правомірним, необхідним або вигідним для нього, що він зобовязаний це зробити. Тому обман або зловживання довірою за часом передує передачі майна або права на майно і викликає у потерпілого усвідомлення правомірності такої передачі.

В такому разі, підсумовуючи вище зазначене та зіставляючи його до наведених норм Закону постає очевидним, що експерт перевіряючи правильність розрахунку графіку погашення кредиту встановив, що при тих же цифрових показниках, реальна процентна ставка за користування кредитом та абсолютне значення подорожчання кредиту є заниженими та не відповідають дісності. А отже, це є доказами обману зі сторони банку.

Разом з тим, 22 лютого 2013 року між ТОВ ОТП Факторинг та ПАТ «ОТП Банк» укладено договора факторингу та про відступлення права вимог. А оскільки, договір факторингу та договір про відступлення прав вимоги є два відміних між собою правочину, постає незрозумілим, на підставі все ж таки якого із 2-х зазначених правочинів ОТП- Факторинг отримав відступлення прав вимоги. На жаль, зазначена обставина, щодо належності і достатності доказів переходу прав вимоги судами не досліджувалось та зі змісту судових рішень не вбачається. А це є підставою для їх скасування і передачі судом касаційної інстанції даної справи на новий судовий розгляд.

Бажаю успіхів!

-

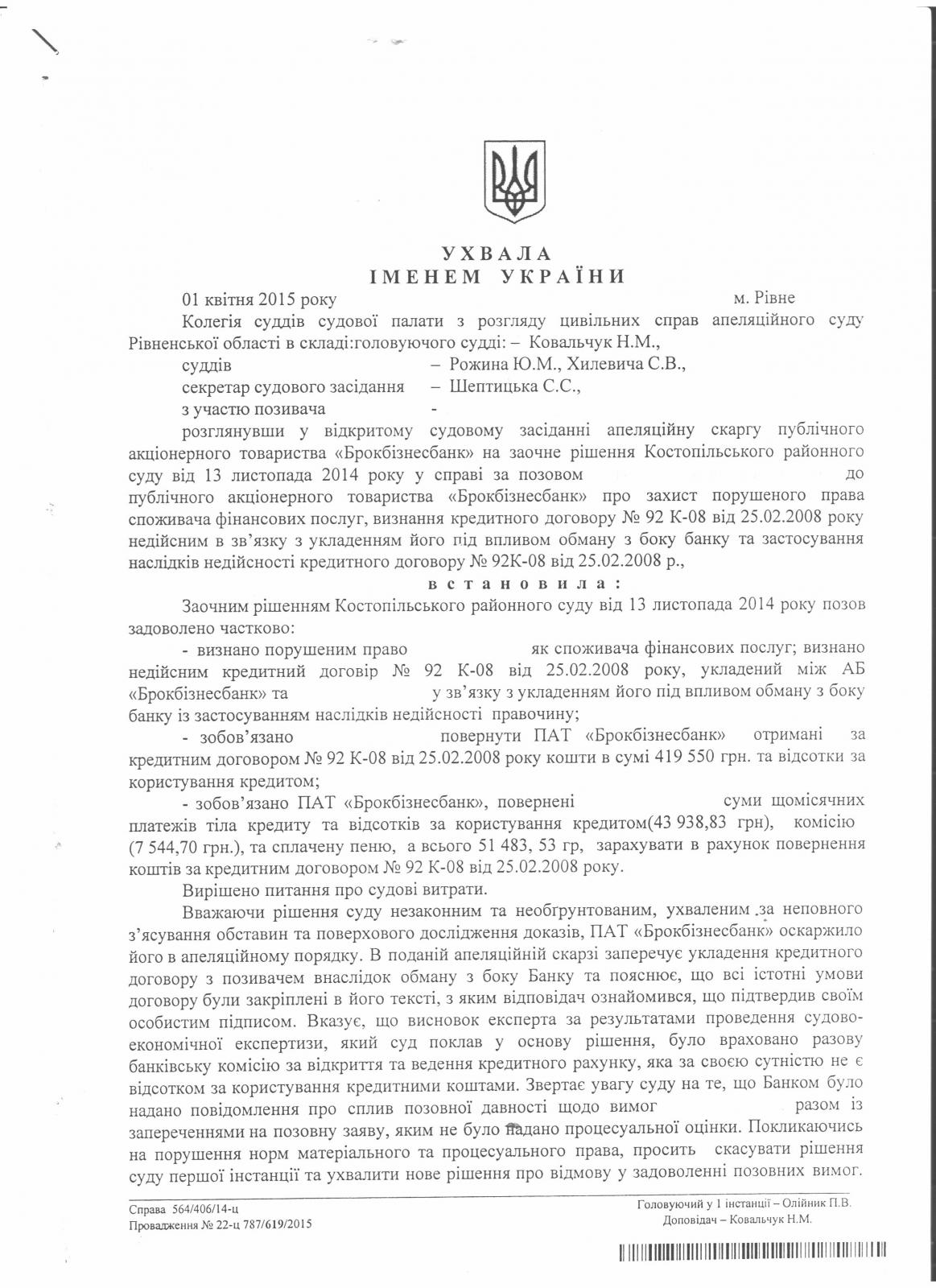

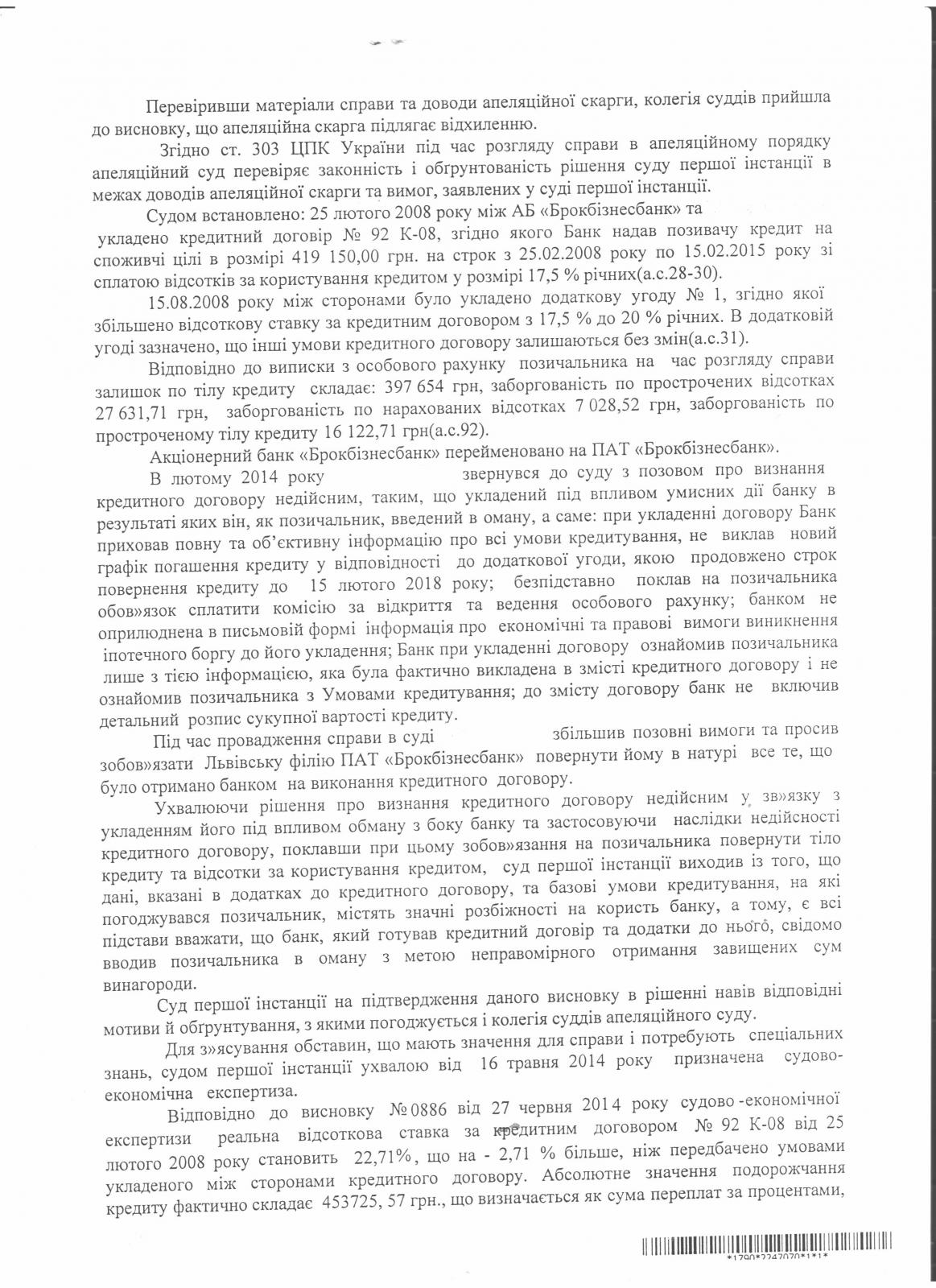

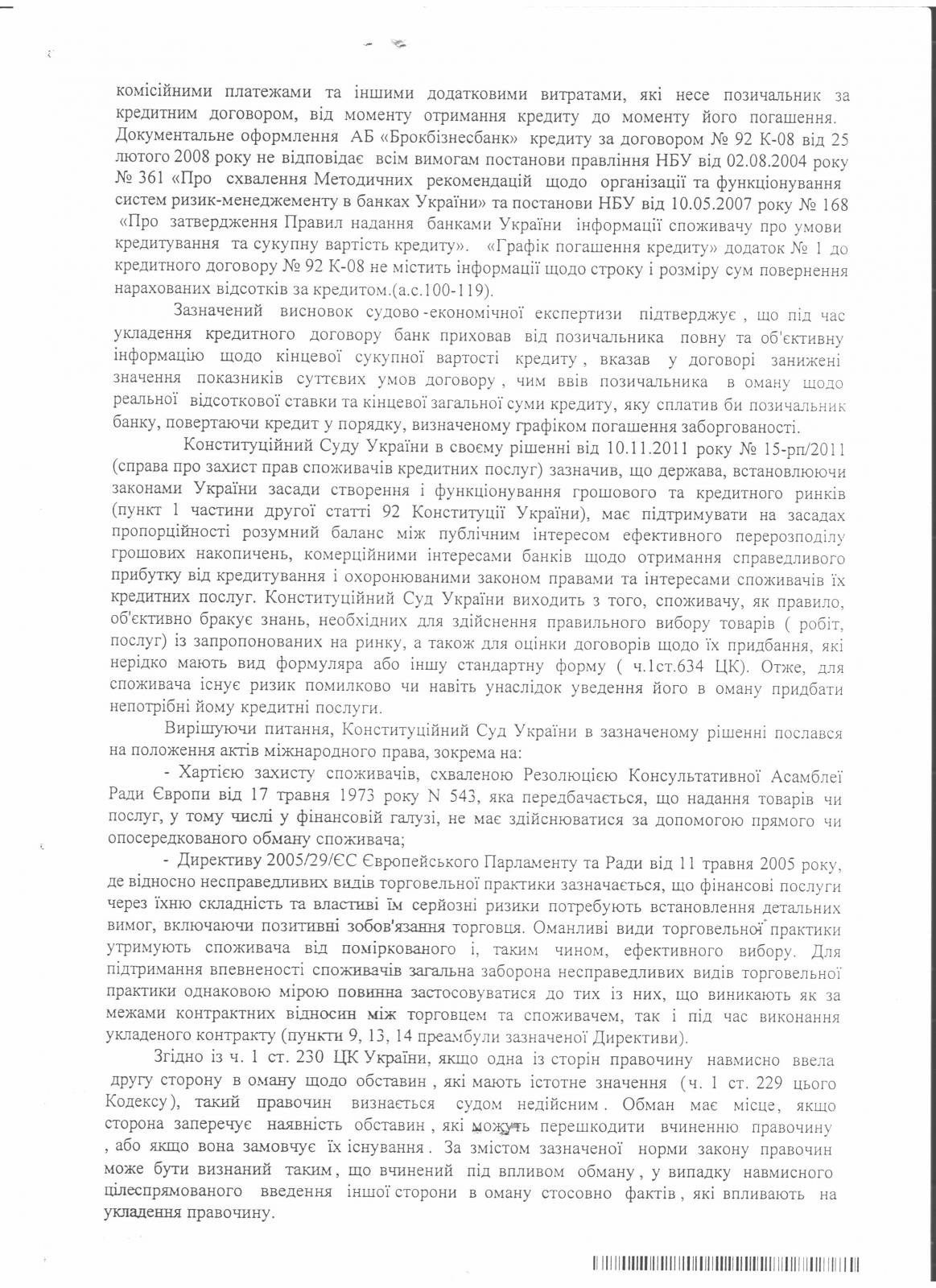

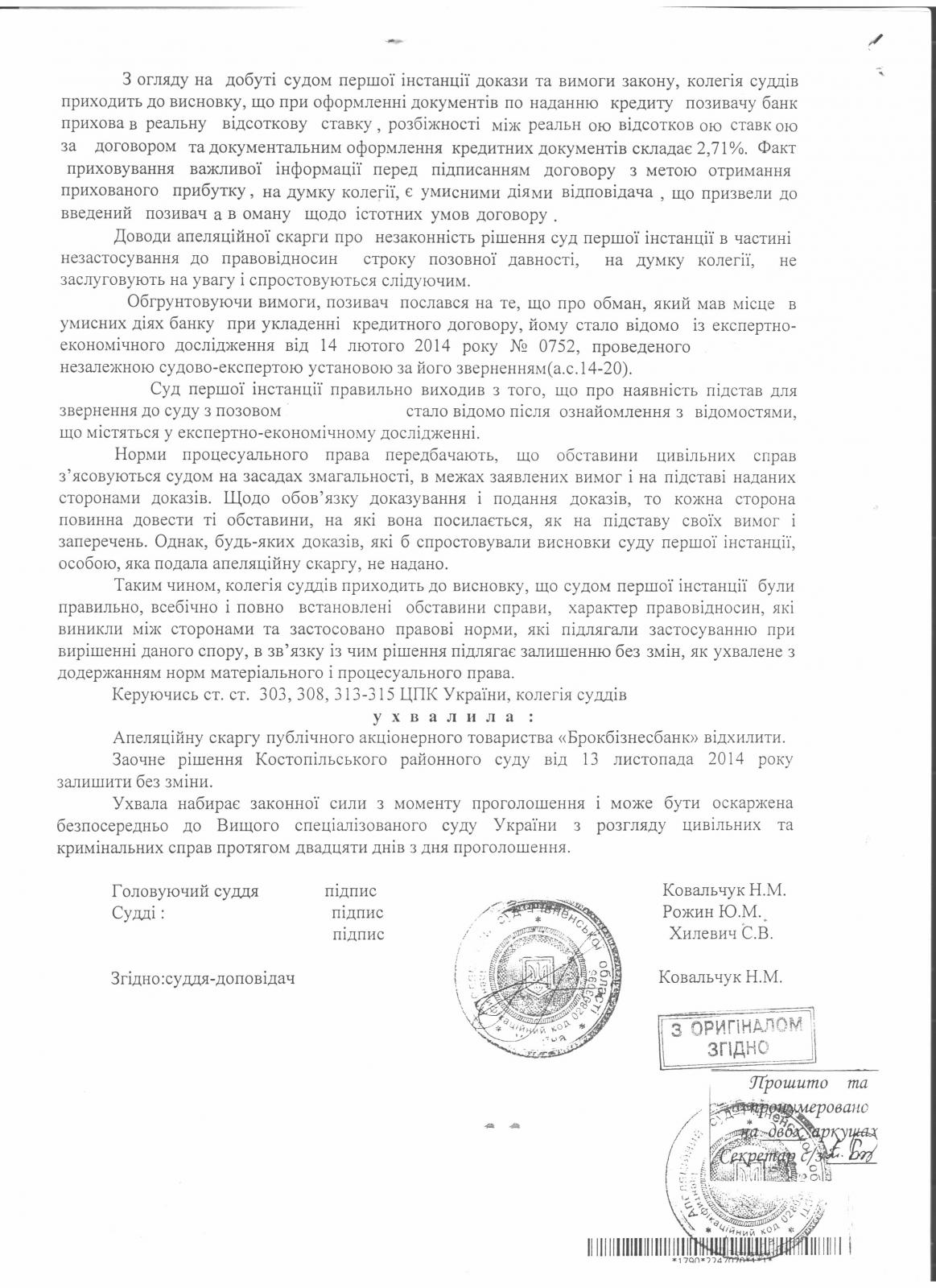

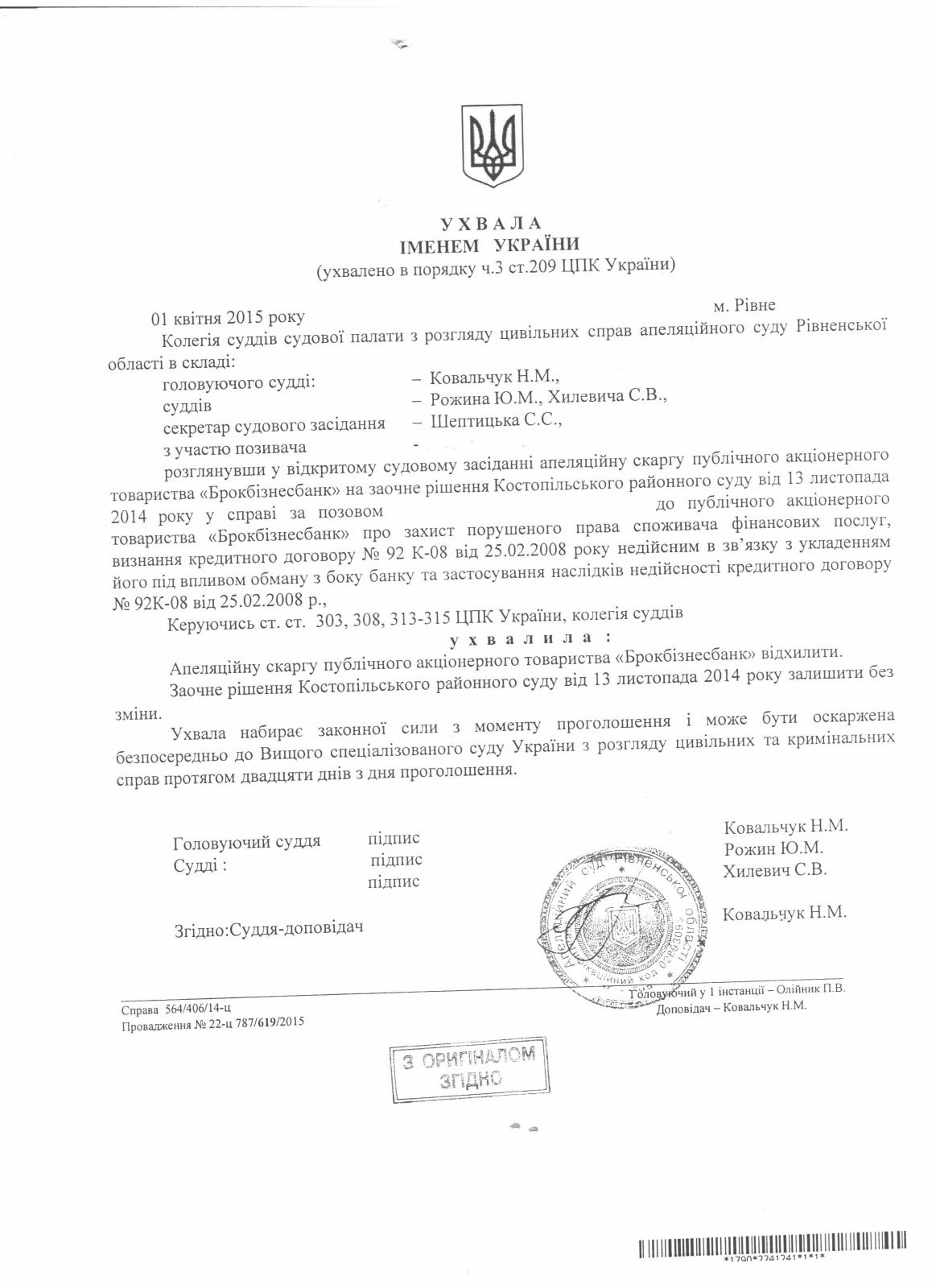

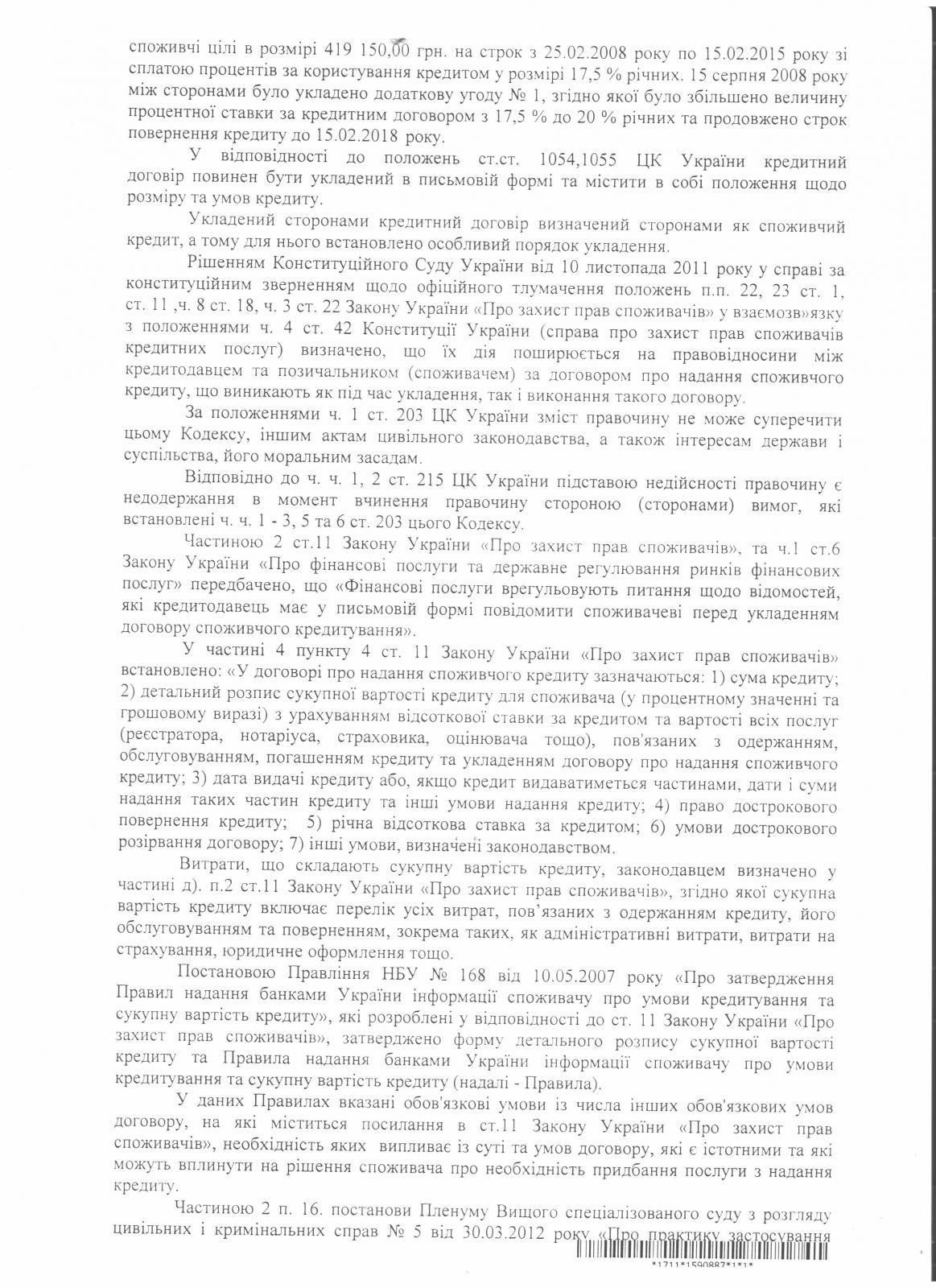

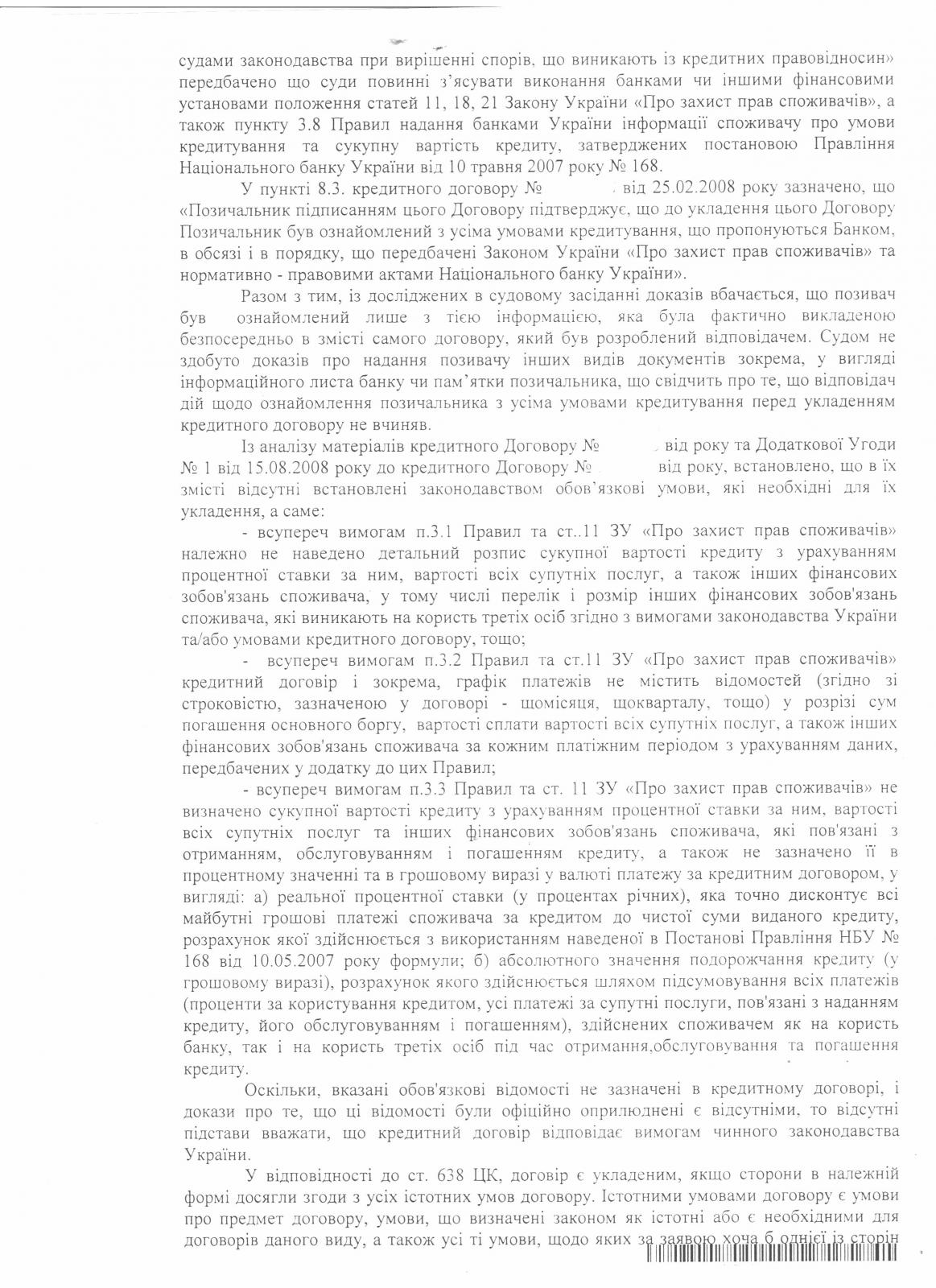

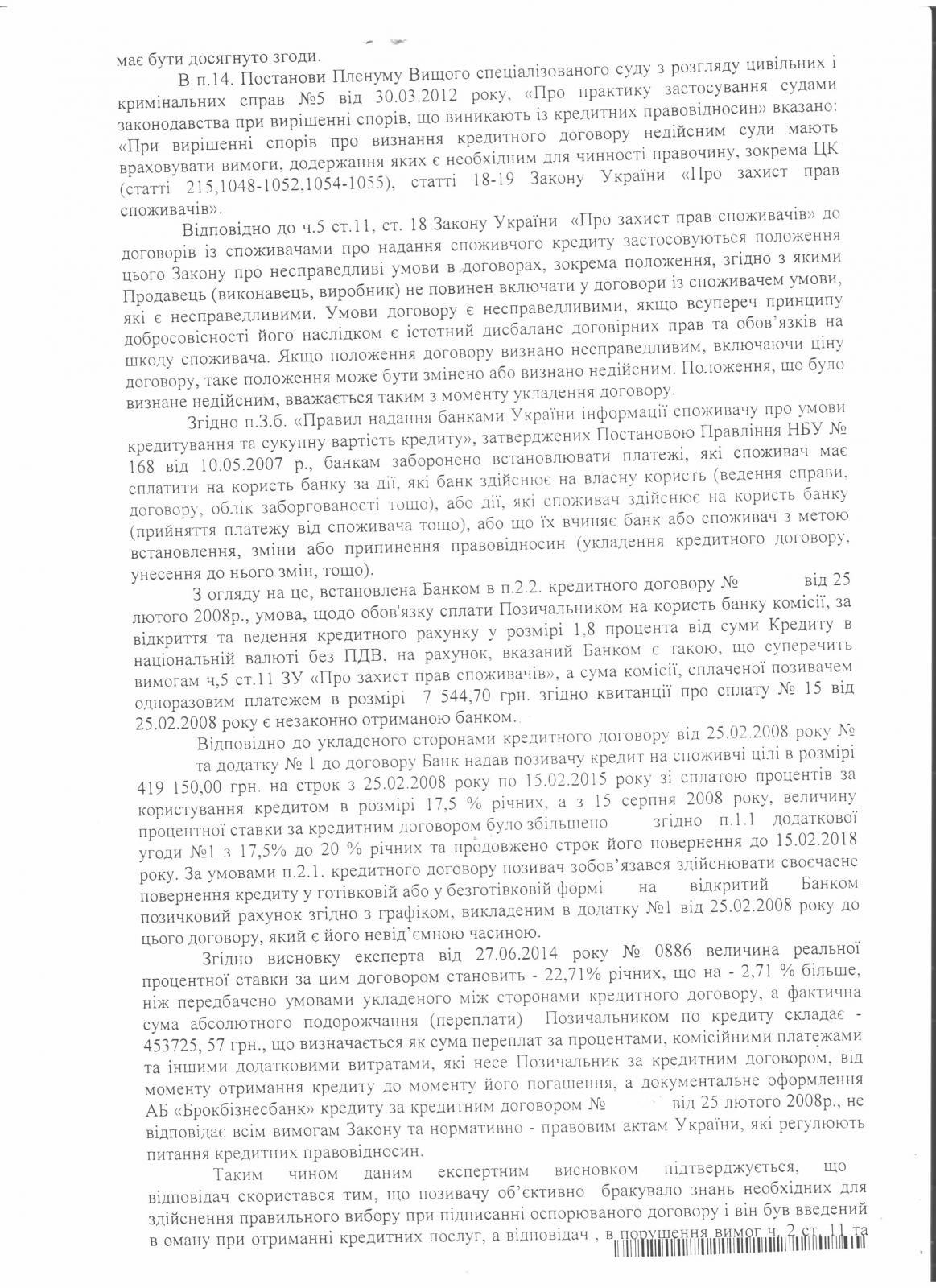

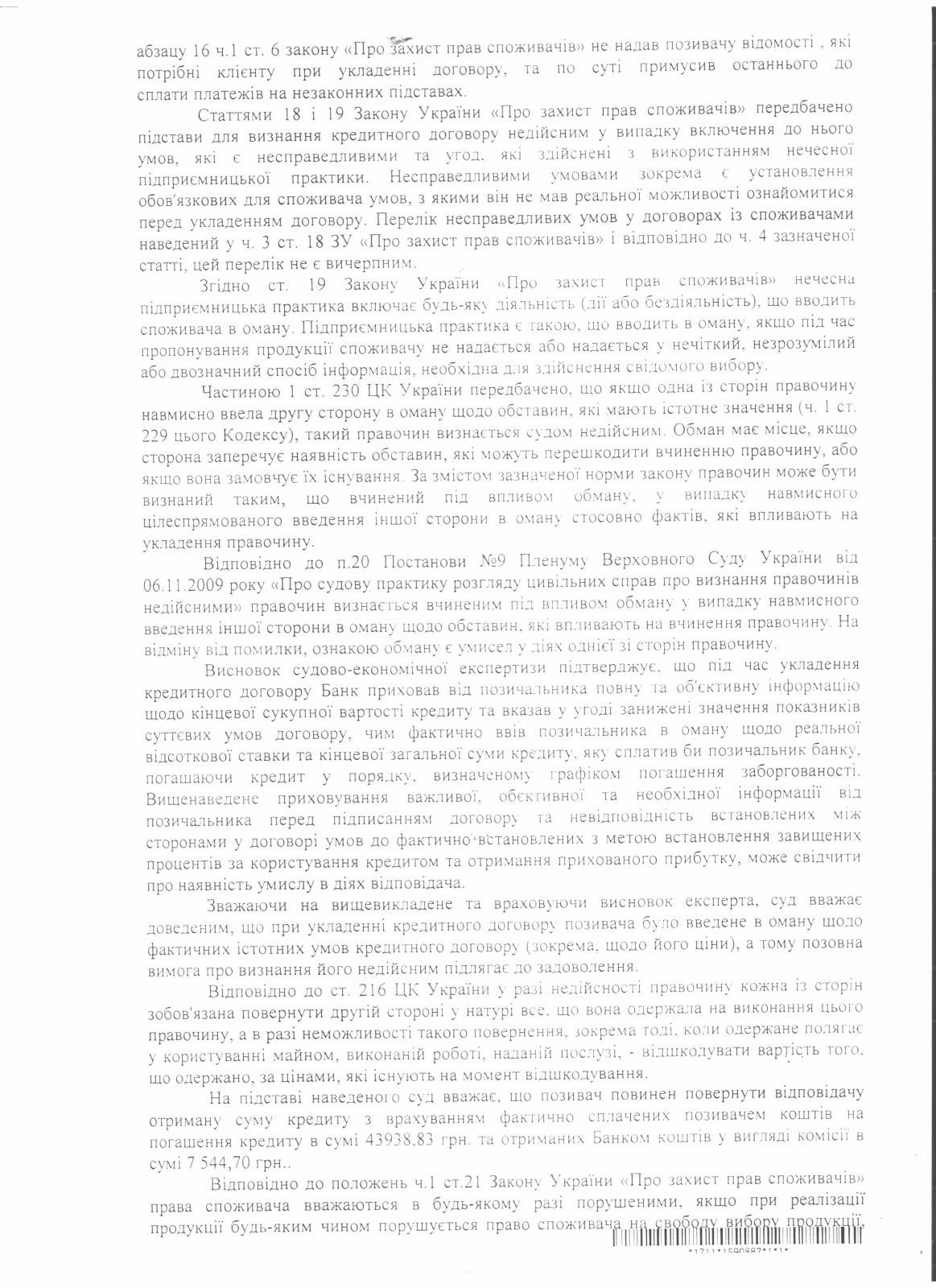

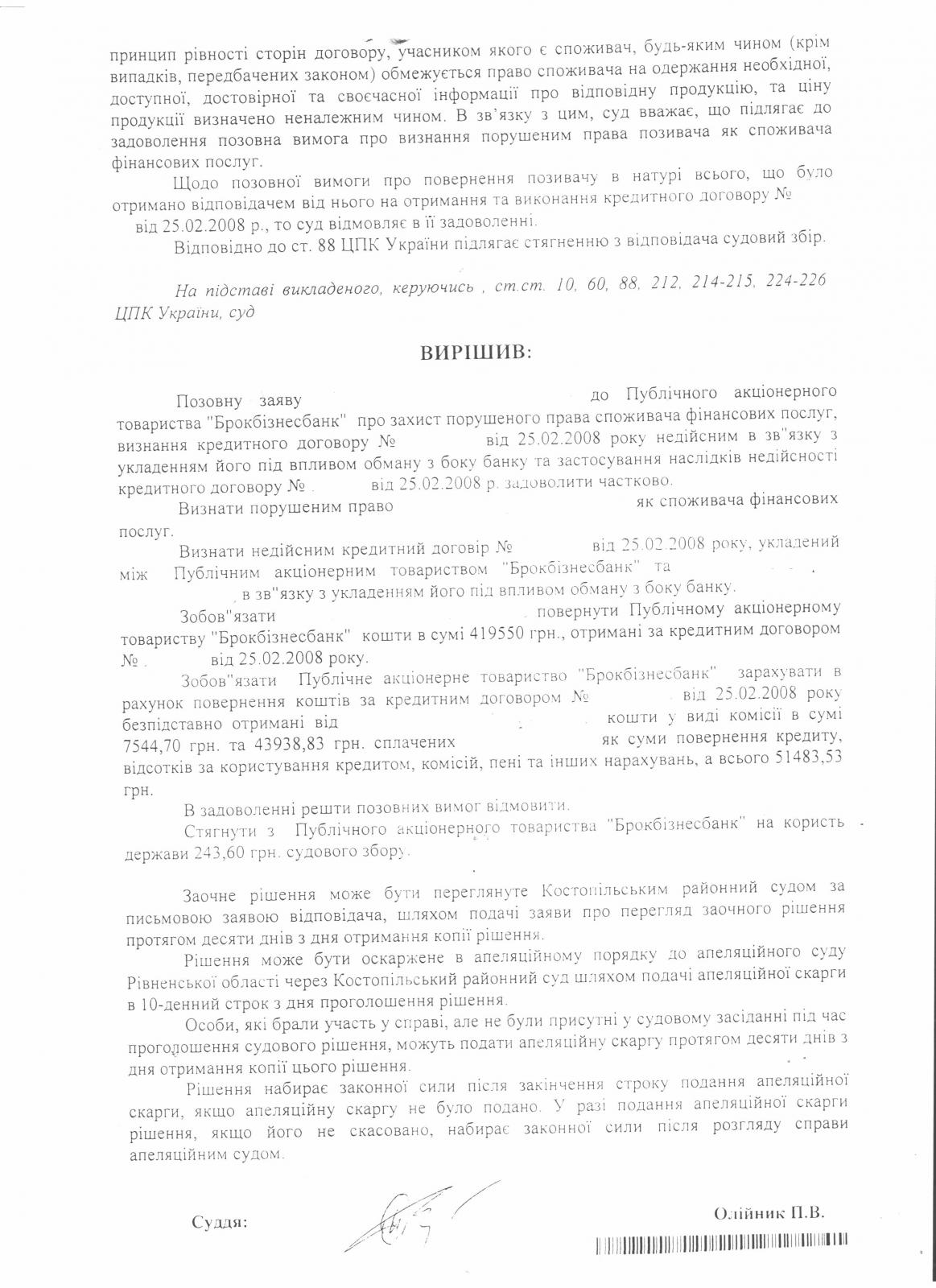

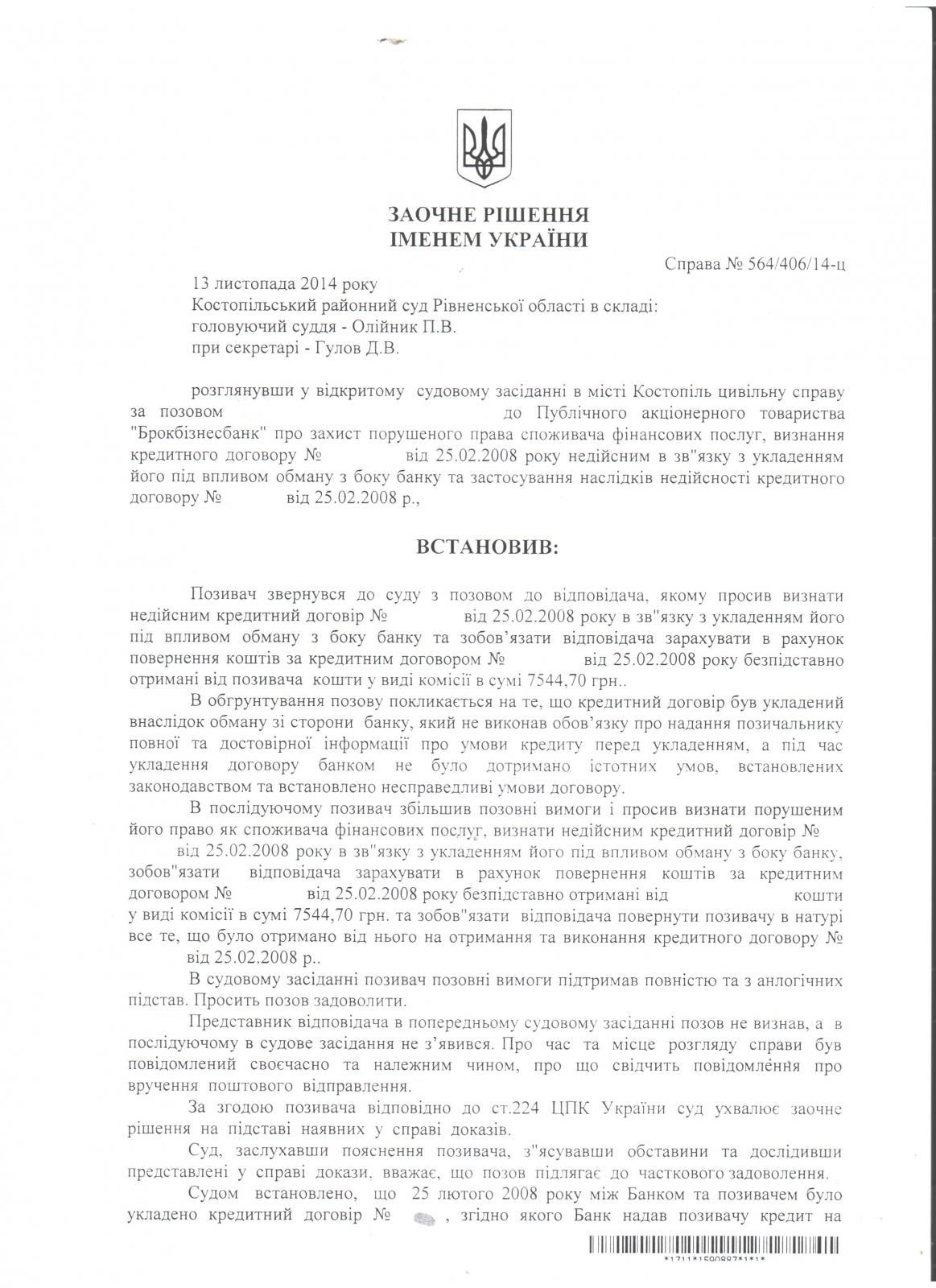

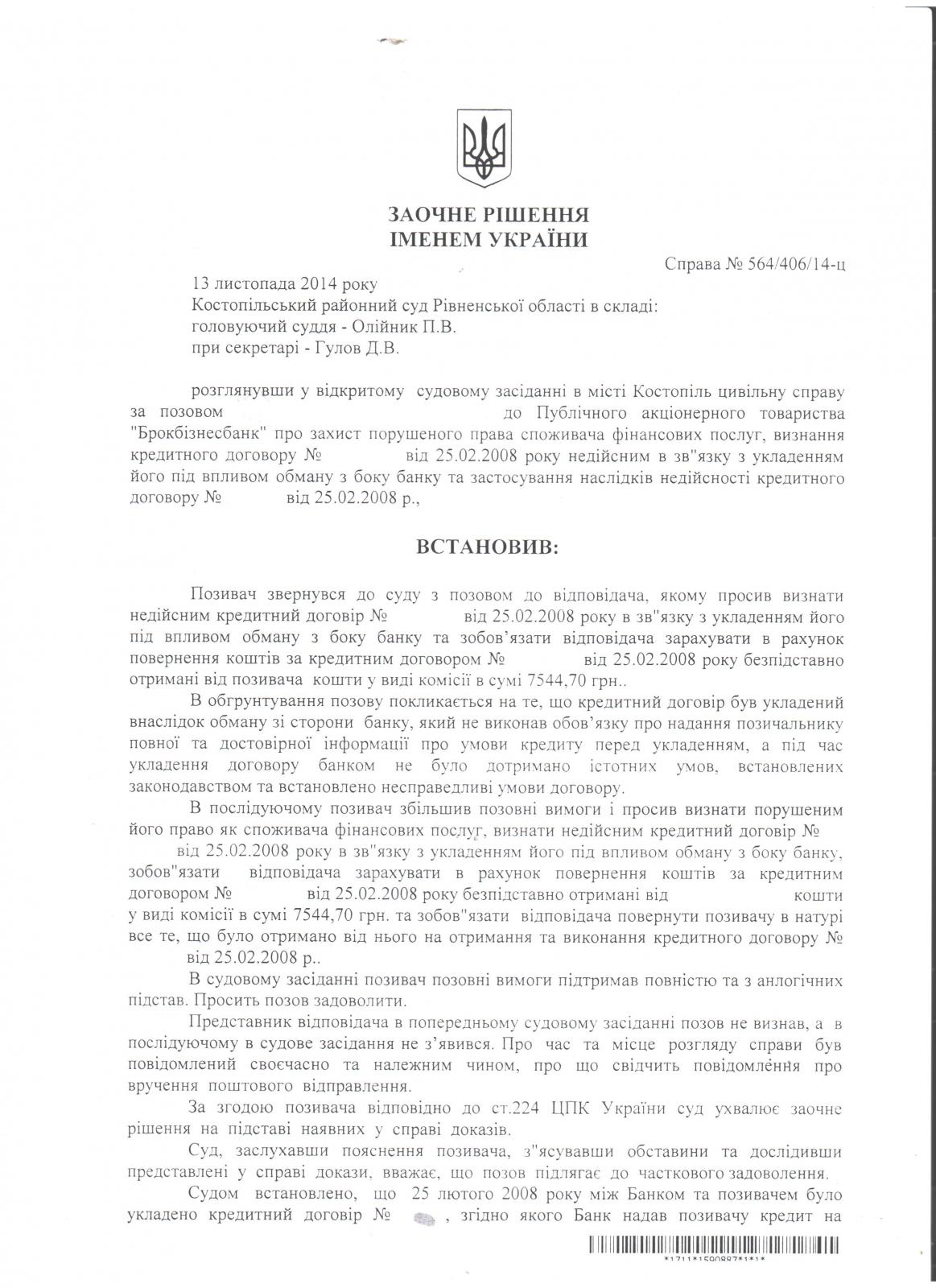

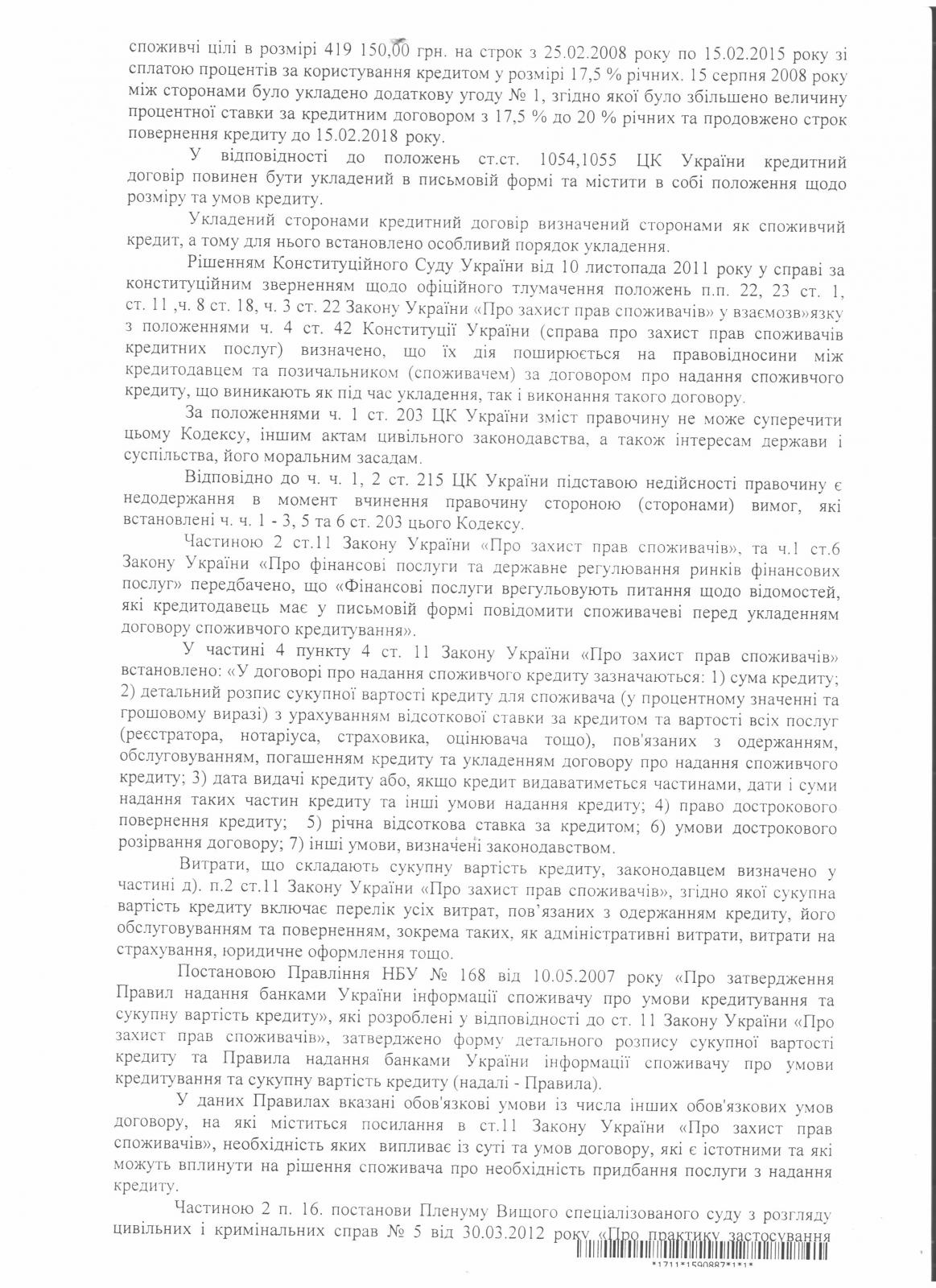

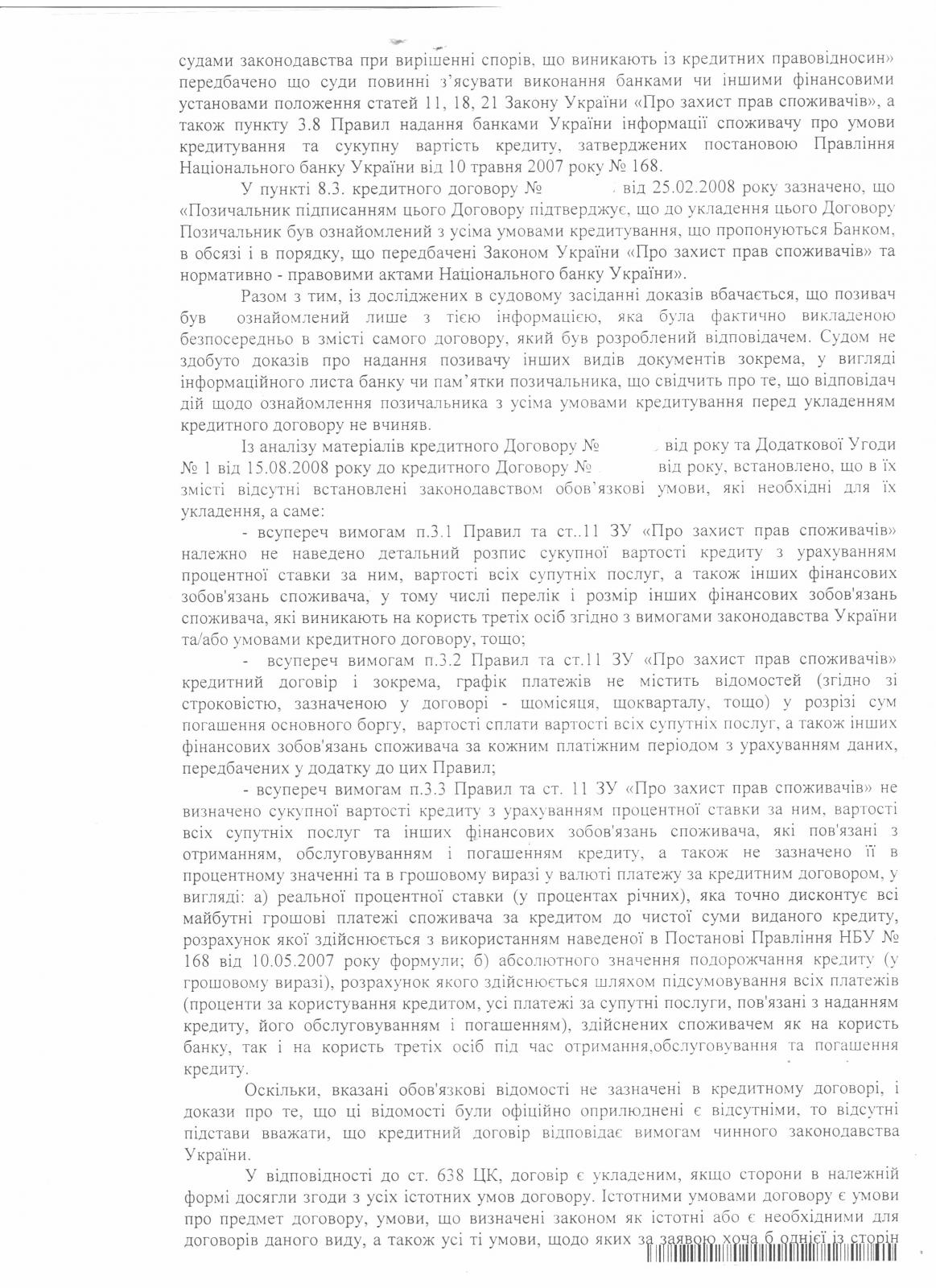

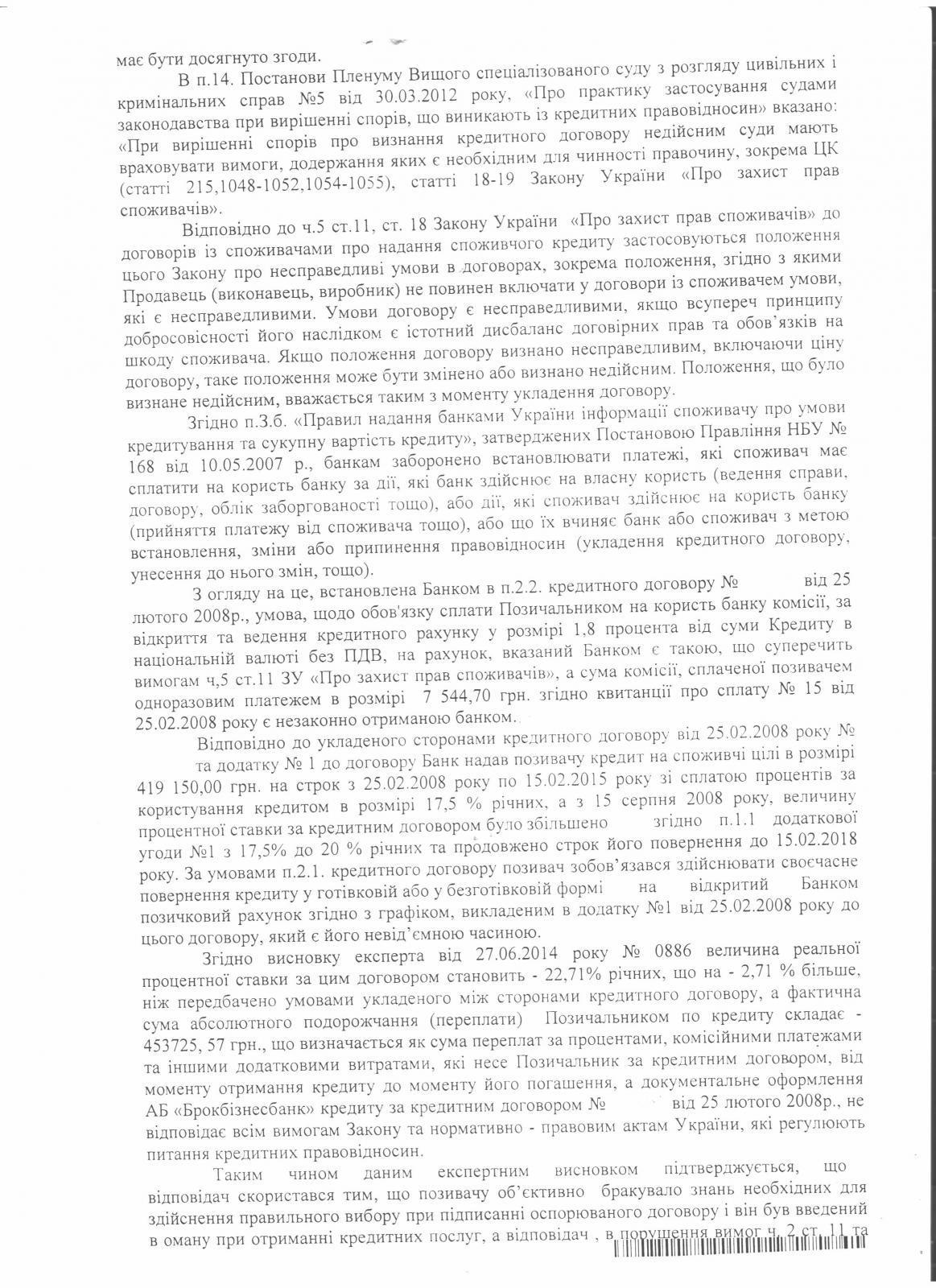

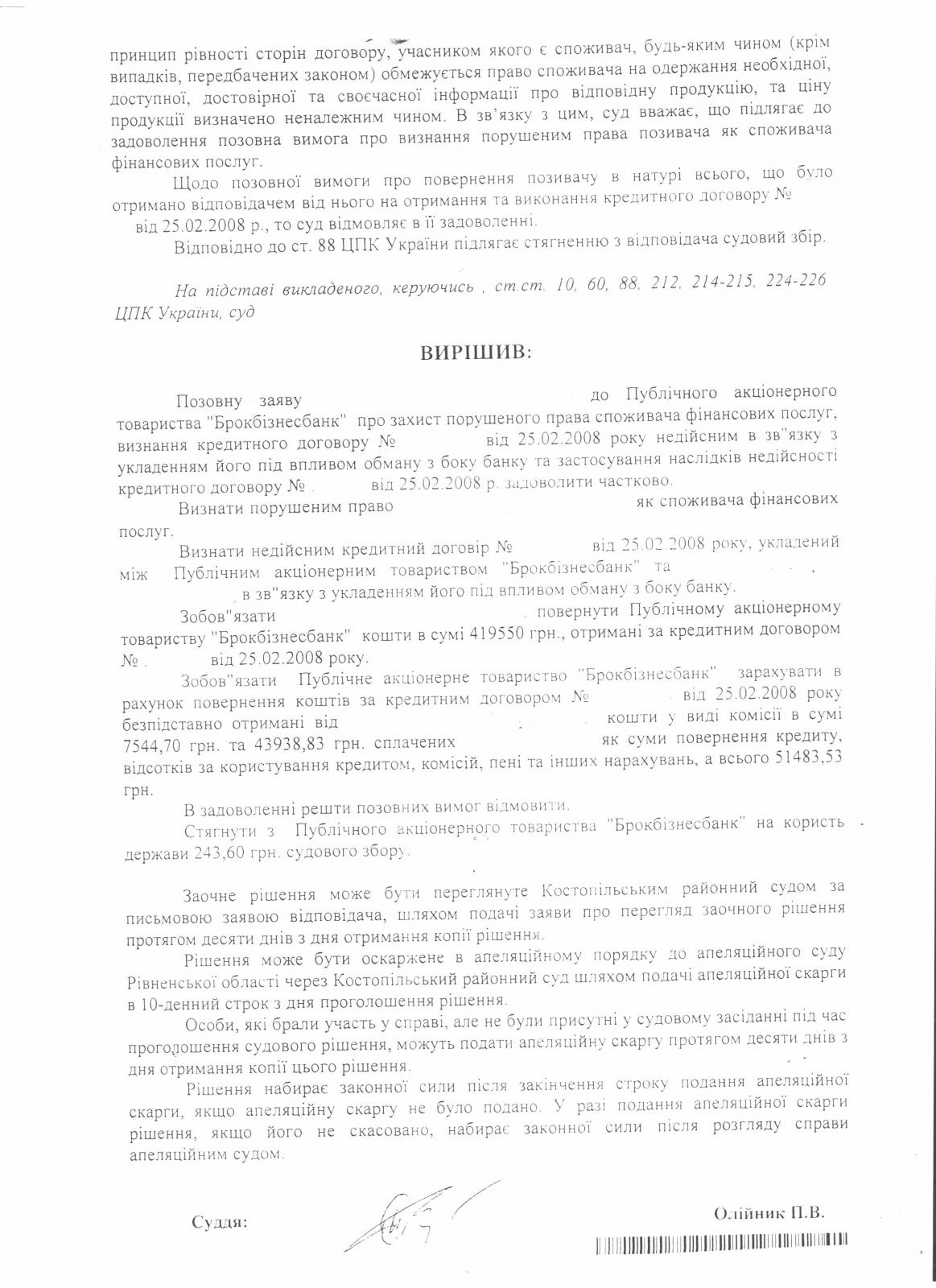

Визнання кредитного договору недійсним, укладеним під приводом обману з боку банку.

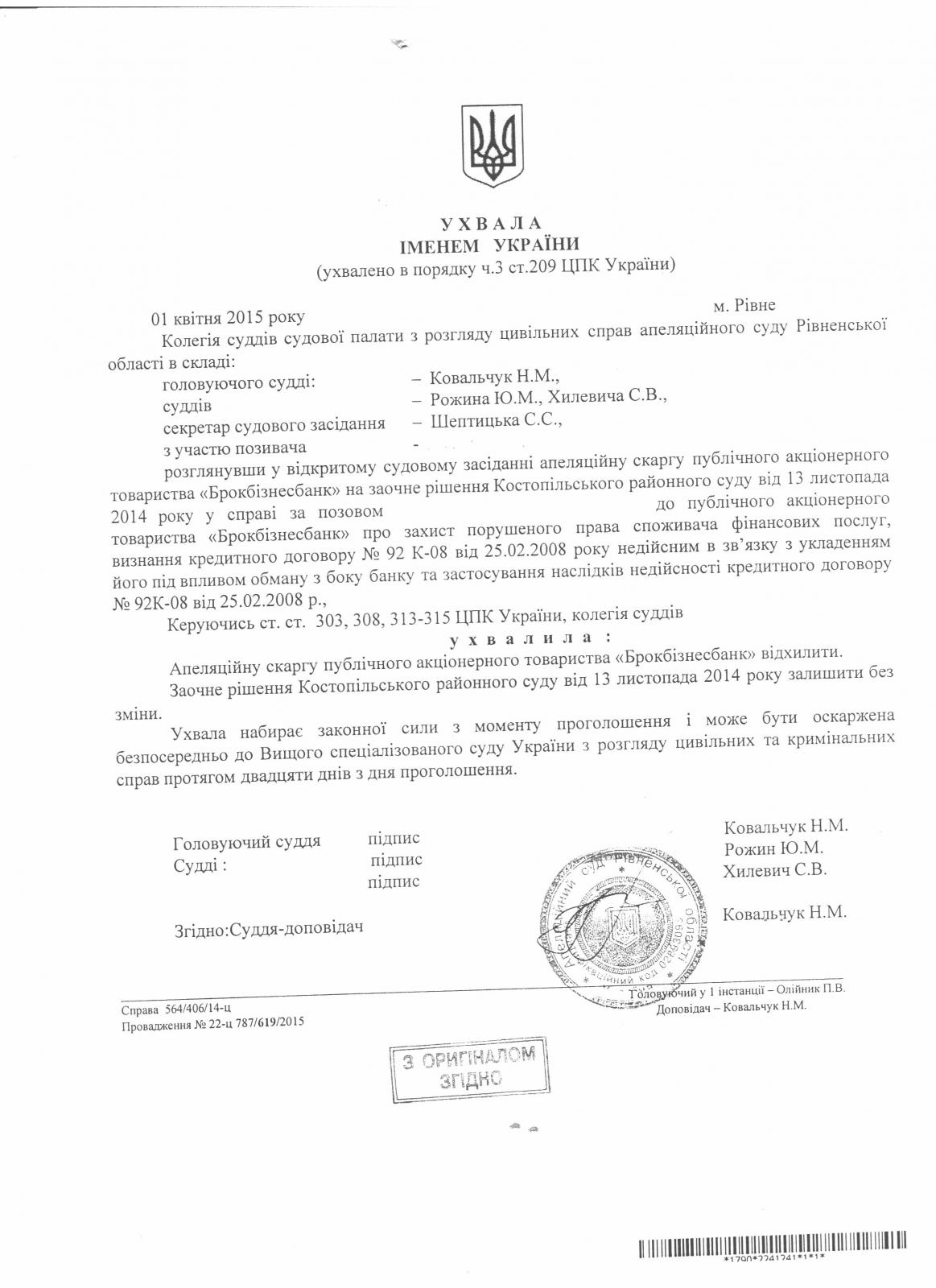

Повний зміст ухвали апеляційного суду.

-

3

3

-

-

Поздравляю... Интересно будет почитать полное решение... Надеюсь покажете...

А за привітання, дякую!!!

-

Поздравляю... Интересно будет почитать полное решение... Надеюсь покажете...

Повний текст ухвали викладу одразу ж, після того, як отримаю.

-

Ну ось і дочекався розгляду скарги Банку на дане рішення. Було не легко, але вдалось відстояти свою правоту!!!

-

1

-

-

Банки таки дурять!!!

-

Кто то может пояснить некоторые моменты этого решения?

1. Почему суд указал именно такую цифру?

2. Почему суд отказал в этом?

3. В договоре был указано одно значение %, а в графике погашення результирующий % был уже другой, как я понял. Это тоже причина обмана?

P.S. смотрел, что это заочное решение устояло. Я правильно понимаю? И что апеляции не было?

Апеляція Брокбізнесбанком на це рішення подана в лютому місяці, чекаю засідання в березні місяці. Ухвалене рішення за результатами розгляду РІвненською апеляцією, викладу в цій темі.

-

Дане рішення грунтоване на судово-економічній експертизі.

-

Logoped! Я с Вами полностью согласен, очень часто возникает желание найти такого адвоката и накормить его свинцовой кашой.

-

Исполнительное производство еще длится, с поручителя пенсионера берется 30% и с зарплаты заемщика 30%, с 2010 года, по решению взыскиваемая сумма 28 000грн ( тело, проценты, пени и штрафы) кредит был на 10 000грн, долг оставался 6000 грн на нее и насчитали 28 000грн. Теперь банк хочет 110 000 грн вреда, начиная с 2010 года и по ноябрь 2014 года. Договор до мая 2011 года.

Відповідно до п.5 ч.3 ст.18 ЗУ Про захист прав споживачів вимога банку щодо сплати великої суми компенсації (понад 50% тіла кредиту) у разі невиконання Позичальником зобовязань за договором є несправедливими умовами договору наслідком яких є їх недійсність. А тому, виходячи з сукупності наявних обставин зокрема, строки позовної давності + несправедливі умови, суд має відмовити банку в задоволенні їх вимог.

-

Після набрання чинності даного рішення необхідно повторно звернутись з позовом до суду в якому поставити позовні вимоги про відшкодування банком збитків в подвійному розмірі оскільки, виходячи зі змісту цього рішення, судово-економічним експертним висновком встановлено факт введення споживача в оману шляхом повідомлення йому недостовірних відомостей щодо % ставки та кінцевої суми здорожчання кредиту, з ціллю неправомірного заволодіння коштами позичальника. А, згідно ст.230 ЦК, це і є доведеним фактом обману.

Стаття 230. Правові наслідки вчинення правочину під впливом обману

1. Якщо одна із сторін правочину навмисно ввела другу сторону в оману щодо обставин, які мають істотне значення (частина перша статті 229 цього Кодексу), такий правочин визнається судом недійсним.

Обман має місце, якщо сторона заперечує наявність обставин, які можуть перешкодити вчиненню правочину, або якщо вона замовчує їх існування.

2. Сторона, яка застосувала обман, зобов'язана відшкодувати другій стороні збитки у подвійному розмірі та моральну шкоду, що завдані у зв'язку з вчиненням цього правочину.

-

1

-

-

Ув. форумчане, подскажите алгоритм действия куда обращаться?

Две недели назад муж получил зарплатную карту новую т.к. организация перешла на Приватбанк. Через неделю приходит зарплата, а еще через два дня на телефон подряд приходит 2 смс , что с зарплатного счета списано сначала 800 , а потом еще 500 грн в счет погашения кредита по кредитке Универсальная. Начинаем ворошить прошлое, да , 6 лет назад была карта, ему ее впихнул его знакомый сотрудник Привата, т.к. на тот момент им нужно было выполнить план и ка можно больше таких карт распространить. Договор не подписывался, заявка-анкета не заполнялась.23.03.2008 года получил карту в конверте с рекламным буклетом и все. Расписался в справке-табличке, что понял как ей пользоваться. Карточка с лимитом 800 грн.

Восстановить, что и когда было куплено на эти средства невозможно. На данный момент просрочка составляет 1700 с лишним дней т.е. почти 5 лет нам считают долги, но в суд с иском о взыскании долга Приватбанк не обратился. Согласно гражданского кодекса сроки исковой давности и спец исковой давности беспричинно пропущены. Кроме того у банка нет ни кредитного договора, ни заявки-анкеты, есть только справка с личными данными и табличкой сколько процентов считается по кредитке. На основании этого они через 6 лет сняли почти 50%зарплаты с новой карточки.

На горячей линии Привата нам вообще зарядили , что мы подписали пункт о том , что срок исковой давности 50 лет!В региональном представительстве банка ни чего вообще не ответили, в главном отделении г. Запорожья, нас сначала заставили выстоять очередь к специалисту, а потом он нас без консультации о том на каком основании и куда ушла зарплата отправили в кабинет по работе с должниками. Вот там начался цирк!на нас накинулись с криками и матами 5 мужиков и еще одна женщина, матерились, кричали, обзывали должниками, сказали , что мы не имеем ни каких прав и с этого счета денег не получим!После чего заявили, что мы вынудили банк забрать у нас деньги с зарплаты. а обращаться в суд -это из право!А еще по кредитным картам нет срока давности, они вечные!И напоследок предложили их не доставать законами Украины, судебной практикой и прочими документами, потому что они вообще мне ничем не обязаны и вообще не понятно чего я к ним пришла, а если я хочу продолжить выяснение на каком основании у меня пропали деньги. то они позовут уборщицу, она тоже сотрудница банка и к ней все вопросы!!!!!!!И это все в присутствии моей трехлетней дочки!Ребенок вообще был в шоке от этих криков!Все это шоу мы записали!Думаем может на ютуб выложить?!Пусть все увидят как работает Приватбанк.

Но главный вопрос, в чем, что делать?копию этой справки, собственно единственного документа они предоставлять отказались.Что делать?Обращаться в суд?или прокуратуру или в инспекцию по защите прав потребителей?

Может у кого то есть образцы иска или обращений, или ссылка на образцы?

Заранее благодарна за помощь!

Вітаю !

В мене схожа ситуація з Вашою. тільки, банк списуючи коштиз карткового рахунку додатково послався на якийсь невідомий мені кредитний договір. Мною підготовлено та подано до суду позов. Справа зараз на стадії судового розгляду. Представник банку зявившись в судове засідння закосивши під дурня дістав розмиту копію позовної заяви та весь час робив здивований погляд по "5 копійок", нібито він взагалі сам шокований, як це сталося та попросив отримати від суду чіткі копії. Проте, Суддя налаштований категорично проти банку. Очікую ухвалення рішення 10.09.2014. Після його отримання викладу на цьому форумі.

-

Спасайте меня опять нерадивую. Взяла кредит на карту еще в январе месяце через credit365, в сумме 1500 грн., не выплатила, теперь звонят на все номера из СБ этой конторы с такими угрозами, что "мама не горюй". Договора не подписаны(так как кредит выдавался онлайн без паспорта, нет договора у меня на руках с подписями и мокрыми печатями). Сейчас долг увеличчился до 2600 и выплатить нет возможности. Посылала далеко, не хотят идти. Что делать?

А какие документы вообще Вы подписывали при получении картчоки и получения кредита?

-

У человека на руках не было ни одного подписанного документа. Мы запросили у банка копии. И получили письмом. Вот отсюда и будем плясать со сроками, после того, как получили документы.

Позвольте с вами несогласиться по-скольку:Вы сами указали, что 8.06.2008 идут к нотариусу и оформляют договор ипотеки. Человеку экземпляр кредитного договора на руки не дали.

2. Затем 16.06.2008 г. банк вызывает человека и тащит человека к нотариусу заключать новую редакцию договора ипотеки от 08.06.2008 г.. Нотариус упирался, но заверил новую редакцию договора ипотеки и назвал этот договор так " Соглашение об изложении договора ипотеки".

В данном случае договор ипотеки является обеспечением кредитного договора и соответсвенно, срок исковой давности будет исчислятся с даты нотариального оформления договора ипотеки, по -скольку, в договоре ипотеки предусмотрено, что ипотека по договору ипотеки является обеспечением по кредитному договору №..... от ........, по-этому, человеку было известно в момент подписания договора ипотеки о якобы существования кредитного договора.

-

Здраствуйте! Вначале, перед тем как обратиться в суд Вам необходимо возобновить срок на право обжалования договоров по-сколько Ваши договора были подписаны в 2008 году, а на обжалование установлен 3-х годичный срок с даты подписания.

Для этого Вам необходимо провести хотя бы економическую експертизу кредитного договора, что по сути и будет считатся уважительной причиной для возобновления пропущенного срока, а затем в суде заявить о проведении дополнительной почерковедческой експертизы для установления подлинности подписи на кредитных договорах и анкете заемщика. Схема реальнаяи рабочая.

-

А если велась переписка, например, о реструктуризации долга?

Вітаю Вас пані Марта! Якщо велось листування з приводу реструктуризації боргу, але Ви не уклали з банком додаткової угоди, то ця обставина не зобовязує Вас укласти такий правочин та не погіршує Ваше становище оскільки, для прикладу коли Ви заходите в супермаркет, і роздивлялись там товар, та виходячи з нього, не купили нічого. Сама обставина про те, що Ви роздивлялись товар, нічого не означає та не зобовязує Вас придбати саме той товар, який Ви роздивлялись.

-

27 марта 1992 года Национальный банк Украины зарегистрировал Акционерный коммерческий банк «Аваль».

В 1994 году банк прошёл перерегистрацию и был переименован в Акционерный почтово-пенсионный банк «Аваль».

С октября 2005 года банк стал частью банковской холдинговой группыRaiffeisen Bank International. 25 сентября 2006 года банк был переименован в открытое акционерное общество «Райффайзен банк Аваль».

В 2009 году юридическое название банка изменено на публичное акционерное общество «Райффайзен банк Аваль».

У меня договор 2005 года с Акционерным почтово-пенсионным банком «Аваль» и письма банк не присылал, договор ипотеки тоже с почтово-пенсионным банком «Аваль» и вытяги нотариусом показывают ипотеку с ППБ "Аваль", а не с "Райффом".

Ипотека висит воздухе? Ведь нового договора по ИД не заключали.

И я думаю такая ситуация у многих.

В суде делал клопотання по кредитной справе, однако уже пол года предварительное слушание переноситься и представители Банка в суд не являются.

Так за кем ипотека, кто ипотекодержатель, ППБ "Аваль" или публичное акционерное общество «Райффайзен банк Аваль»?

У Вашому випадку іпотека рахується за АППБ Аваль оскільки, ПАТ Райф не здійснив у встановлений Законом термін заміни нового іпотекодержателя. На мою думку, Вам необхідно отримати з реєстраційної служби витяг про те, що АППБ Аваль припинив своє існування та виключений з реєстру підприємств і відповідно, у Райфа відсутні законні права на вимогу за договоом іпотеки. Крім того, починаючи з 2006 року, Райф є простроченим кредитом так-як не вступив в права нового кредитора, разом з тим, у нього вийшов термін 3-х річної давності на вчинення таких дій. І тому, Райф не вправі предявляти Вам будь-якої вимоги за кредитним договором з АППБ Аваль окрім випадку, якщо ви починаючи з 2006 року укладали з ним якісь додатки чи додаткові угоди.

-

А какие документы можно потребовать в банке чтоб убедится что Банк2 есть правонаступником Банка1, в связи со сменой названия. И числится ли на балансе вообще КД?

Вітаю! Окрім повідомлення нового кредитора Боржнику, також мають бути укладені акти прийому-передачі кредитної справи з повним описом всіх документів за кожним позичальником, у тому числі проведених операцій за кредитним договором.

-

Здравствуйте! Может кто сталкивался с такой ситуацией? Подскажите, что делать.

Был суд с приватом, исполнительный лист, так как нечего было забрать у должника, лист толи вернули банку, вообщем у исполнительной службы с 2010года нет претензий, но тут банк сам бросает на карту(срок действия до 2009г, не перевыпускалась) должника раз в квартал по 50 грн, тем самым прерывая срок исковой давности, начинает слать смс с месячными процентами 350-450грн и растущим долгом уже 35000грн( первоначальный был 15000грн), можно ли доказать, что деньги не должник на карту ложил? или как действовать?

Здравствуйте! Может кто сталкивался с такой ситуацией? Подскажите, что делать.

Был суд с приватом, исполнительный лист, так как нечего было забрать у должника, лист толи вернули банку, вообщем у исполнительной службы с 2010года нет претензий, но тут банк сам бросает на карту(срок действия до 2009г, не перевыпускалась) должника раз в квартал по 50 грн, тем самым прерывая срок исковой давности, начинает слать смс с месячными процентами 350-450грн и растущим долгом уже 35000грн( первоначальный был 15000грн), можно ли доказать, что деньги не должник на карту ложил? или как действовать?

Здраствуйте! доказать можна. Если к примеру, должник вносит деньги в кассе, должен быть чек с подписью должника, если через банкомат, затребовать в банка фото с банкомата плательщика (каждый банкомат оснащет фото- или видео- апаратурой). В этом случае необходимо исстребовать у банка такие доказательства (чек с подписью должника либо фото-видео- регистрации). В противном случае, действия банка подлежат обжалованию о его неправомерных действиях.

-

Доповнення до Тема 2.Правочин банку, спрямований на правонаступництво після реорганізації банку без переоформлення та отримання новою реорганізованою юридичною особою (ПАТ_банком) банківської ліцензії (в тому числі на кредитні операції та банківські послуги в національній валюті (грн.), до дати отримання якої здійснюються отримання платежів та стягнення заборгованості по кредиту - є недійсним. Як показує практика. більшість банків були реорганізовані починаючи з другої половини 2009 року. Відразу ж, після реєстрації перетворення, практично всі банки об’явили себе правонаступниками ВАТ, АТ,АК,ТзОВ, тобто тих видів і форм власності, в яких вони існували та з яких були реорганізовані в ПАТ, та здійснювали отримання строкових платежів по кредитам і стягнення (в тому числі ч/з суд) кредитної заборгованості.

При цьому хочу звернути Вашу увагу на те, що після реєстрації реорганізації банків, за законом їм необхідно протягом 10 днів з дати реєстрації змін подати звернення до НБУ про переоформлення та отримання нової ліцензії, так як попередня втратила свою юридичну силу в зв’язку зі зміною організаційно-правової форми і виду власності особи внаслідок проведеної реорганізації.

Фактично ж Банки почали звертатись до НБУ за новими ліцензіями тільки в 2011 році.

Таким чином, всі вчинені банком правочини протягом 2-х річного проміжку часу (тобто від дати реєстрації змін у реєстратора з 2009 року до 2011 року (фактичної дати отримання ліцензії) є недійсними.

Саме такий наказ судам дав ВСУ в постанові Пленуму Верховного Суду України від 6 листопада 2009 року № 9 «Про судову практику розгляду цивільних справ про визнання правочинів недійсними» зокрема:

Відповідно до частини першої статті 215 ЦК підставою недійсності правочину є недодержання стороною (сторонами) вимог, які встановлені статтею 203 ЦК, саме на момент вчинення правочину.

-

Доповнення до Тема 2.Правочин банку, спрямований на правонаступництво після реорганізації банку без переоформлення та отримання новою реорганізованою юридичною особою (ПАТ_банком) банківської ліцензії (в тому числі на кредитні операції та банківські послуги в національній валюті (грн.), до дати отримання якої здійснюються отримання платежів та стягнення заборгованості по кредиту - є недійсним. Як показує практика. більшість банків були реорганізовані починаючи з другої половини 2009 року. Відразу ж, після реєстрації перетворення, практично всі банки обявили себе правонаступниками ВАТ, АТ,АК,ТзОВ, тобто тих видів і форм власності, в яких вони існували та з яких були реорганізовані в ПАТ, та здійснювали отримання строкових платежів по кредитам і стягнення (в тому числі ч/з суд) кредитної заборгованості.

При цьому хочу звернути Вашу увагу на те, що після реєстрації реорганізації банків, за законом їм необхідно протягом 10 днів з дати реєстрації змін подати звернення до НБУ про переоформлення та отримання нової ліцензії, так як попередня втратила свою юридичну силу в звязку зі зміною організаційно-правової форми і виду власності особи внаслідок проведеної реорганізації.

Фактично ж Банки почали звертатись до НБУ за новими ліцензіямитільки в 2001 році.

Таким чином, всі вчинені банком правочини протягом 2-х річного проміжку часу (тобто від дати реєстрації змін у реєстратора з 2009 року до 2011 року (фактичної дати отримання ліцензії) є недійсними.

Саме такий наказ судам дав ВСУ в постанові Пленуму Верховного Суду України від 6 листопада 2009 року № 9 «Про судову практику розгляду цивільних справ про визнання правочинів недійсними» зокрема:

Відповідно до частини першої статті 215 ЦК підставою недійсності правочину є недодержання стороною (сторонами) вимог, які встановлені статтею 203 ЦК, саме на момент вчинення правочину.

-

L

Вы альтуист? Живете в киеве? У менЯ есть куча социальных дел.

Вступайте в них, я нуждаюсь в Вашей помощи! (на мои обращения во всякие там прокуратуры по поводу незаконных решений

судей - меня посылали далеко и надолго).

Вот в ближайшее время будет заседание по тарифам на комуналку!

reyestr.court.gov.ua/Review/19994036

Потом по стоимости проезда в общественном траспорте.

reyestr.court.gov.ua/Review/37703642

Жду Вас!К счастью а может и нет живу не в Киеве, а в Ровно, В Вашем случае для начала могу порекомендовать групу парней с правого сектора, вместе с которыми поучаствуете в нескольких судебных заседаниях, и Вы будете приятно удивлены качеством правосудия!

-

1

-

-

Это Вы для кого написали? Для уебков судей, которым вообще на все насрать кроме $$$$$$$$$$$$$$$$$$?

Зря старались, они не будут читать и вникать!

Уважаемый ВАВАНчик! Указанный Вами вариант просчитан. В этом случае в процесе судебного разбирательства во время подачи письменных доказательств, как-бы случайно попадет в руки судьи проект жалобы на этого судью в квалификационную комисию и заявления в прокуратуру о подозрениях в преступном сговоре судьи с банком а также возможном наличии в его действиях признаков коррупци. Уж поверьте, действует безотказно и все доводы с нашей стороны принимаются во внимание с учетом обстоятельства что состою на службе в местном антикорупционном комитете и паралельно в люстриционном в качестве юриста.

Продление срока, определенного в ч.4 ст559 ЦК

в Депозитні та кредитні договори

Опубликовано

Термін, який встановлений ч.4 ст.559 ЦК, є присікний та не підлягає відновленню чи подовженню. З цього приводу існує стала практика ВСУ. Тобто, якщо банк не звернувся до суду з позовом до поручителя протягом 6-ти місяців з дня предявлення листа - вимоги, в такому випадку банк втратив право на його реалізацію.