PATRONUS

-

Число публикаций

26 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя PATRONUS

-

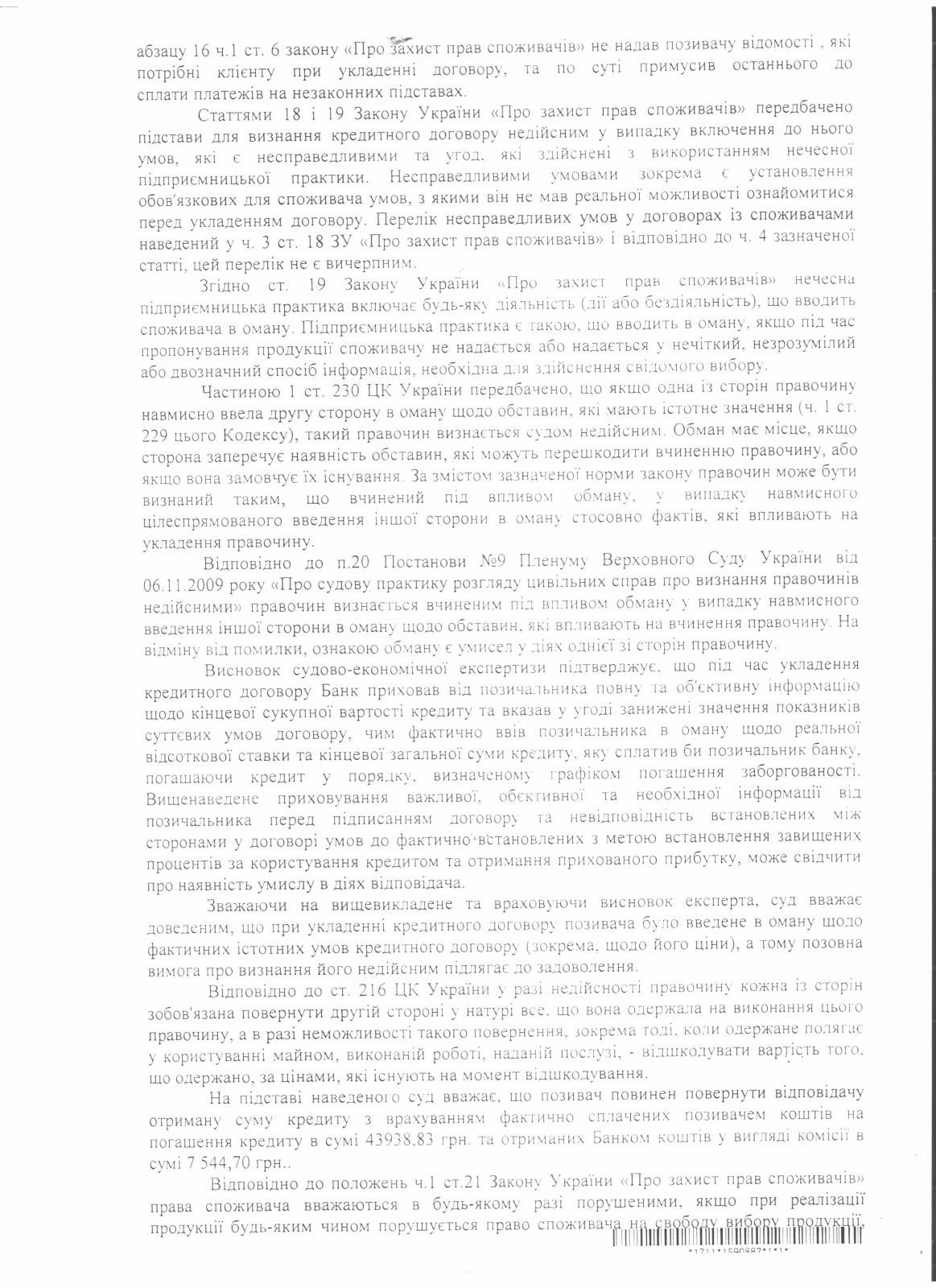

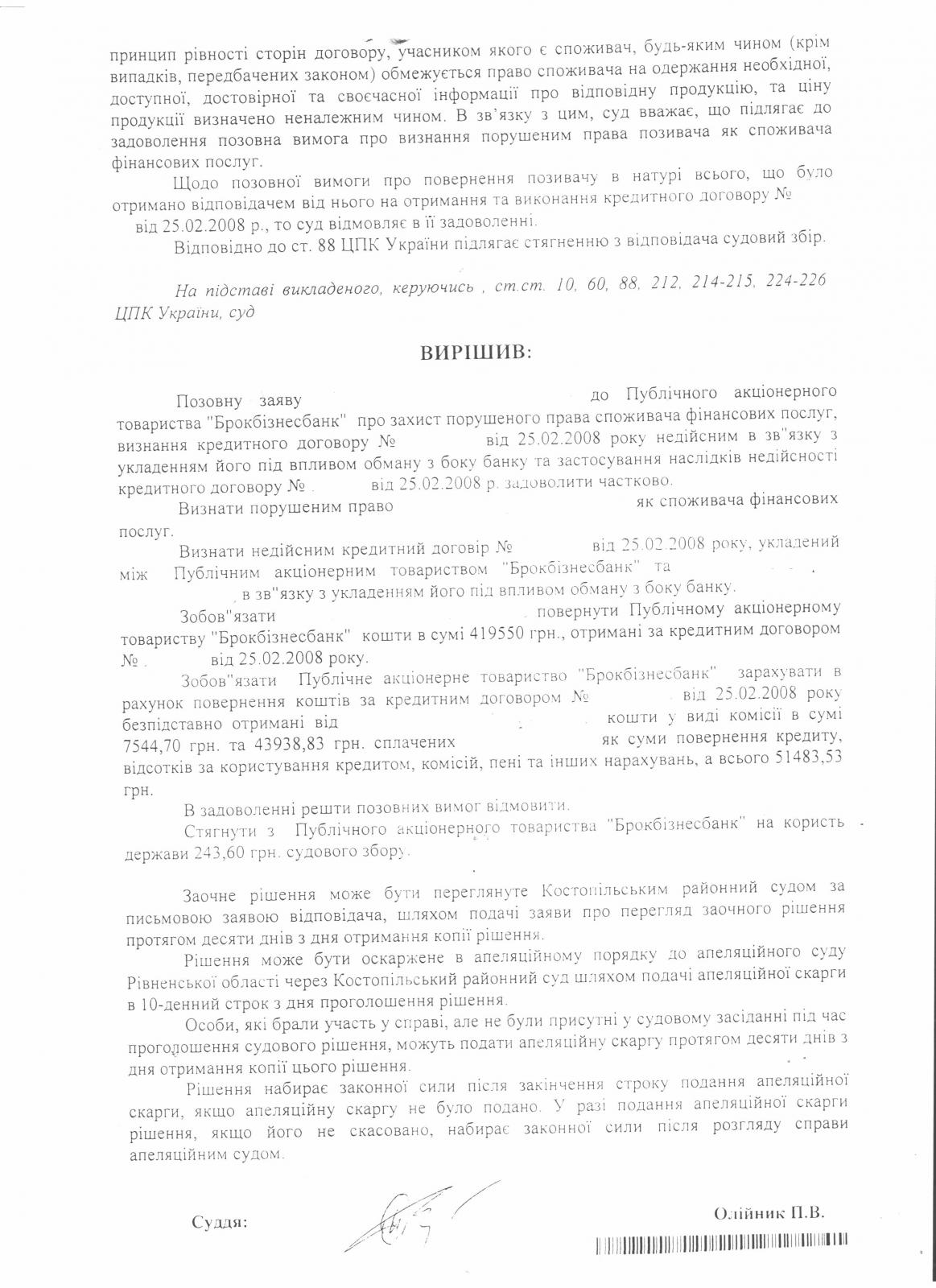

Продление срока, определенного в ч.4 ст559 ЦК

topic ответил на mazgega автора PATRONUS в Депозитні та кредитні договори

Термін, який встановлений ч.4 ст.559 ЦК, є присікний та не підлягає відновленню чи подовженню. З цього приводу існує стала практика ВСУ. Тобто, якщо банк не звернувся до суду з позовом до поручителя протягом 6-ти місяців з дня предявлення листа - вимоги, в такому випадку банк втратив право на його реалізацію. -

Решение 1ой инстанции против ОТП банка

topic ответил на Астрея автора PATRONUS в Судові рішення за кредитними та депозитними договорами

Якщо банк, в судовому засіданні посилався в своїх заявах і запереченнях на меморіальні ордери, які фактично в природі не існують, тоді раджу звернутись в органи МВС з заявою про вчинення шахрайства та прикласти висновок судово - економічної експертизи, який буде беззаперечним доказом фактів шахрайства. Тоді, після того, як буде відкрито кримінальне провадження та предявлено слідчим особам банку протокол про підозру, цей протокол можна буде використати як доказ нововиявлених обставин в суду та переглянути цивільну справу. -

Решение 1ой инстанции против ОТП банка

topic ответил на Астрея автора PATRONUS в Судові рішення за кредитними та депозитними договорами

Вітаю! Рішення апеляційного суду є проплаченим. Це одразу вбачається з його тексту. Так, судом зазначено: В додатку № 1 до висновку експерта №1/14 експертом здійснено розрахунок ануїтетних платежів Позичальника, відповідно до якого в разі сплати Позичальником щомісячного ануїтетного платежу, розмір якого за договором становить 1724,46 швейцарських франків. Позичальник за весь термін кредитування (240 місяців), сплатить банку на 10779,64 швейцарських франків більше. Тобто розмір ануїтетного платежу, який вказаний у кредитному договорі та який приймає експерт для розрахунку погашення кредиту співпадає та становить 1724,46 швейцарських франків, але розподіл цієї суми на погашення суми платежу за основній період та суми погашення процентів за користування кредитом, вказана у додатку № 1 до висновку експерта №1/14 та графіку платежів, який узгоджений між ОСОБА_1 та банком, відрізняється. При цьому, у графіку платежів до кредитного договору, який укладений між ОСОБА_1 та банком, сторони узгодили саме такий розмір ануїтетного платежу. Отже, звідси слідує, що експерт здійснюючи розрахунки платежів, які встановлені банком, встановив фактично,що реальна процентна ставка і абсолютне значення подорожчання кредиту не відповідають тим цифровим значенням, які викладені банком в графіку погашення кредиту та є заниженими від тих цифрових показників, які фактично сплачує Позичальник. А це є належними доказами обману оскільки, згідно з правилами ЗУ "Про захист прав споживачів", зокрема: Стаття 15. Право споживача на інформацію про продукцію 1. Споживач має право на одержання необхідної, доступної, достовірної та своєчасної інформації про продукцію, що забезпечує можливість її свідомого і компетентного вибору. Інформація повинна бути надана споживачеві до придбання ним товару чи замовлення роботи (послуги). Стаття 21. Порушення прав споживачів 1. Крім інших випадків порушень прав споживачів, які можуть бути встановлені та доведені виходячи з відповідних положень законодавства у сфері захисту прав споживачів, вважається, що для цілей застосування цього Закону та пов'язаного з ним законодавства про захист прав споживачів права споживача вважаються в будь-якому разі порушеними, якщо: 1) при реалізації продукції будь-яким чином порушується право споживача на свободу вибору продукції; 2) при реалізації продукції будь-яким чином порушується свобода волевиявлення споживача та/або висловлене ним волевиявлення; 5) будь-яким чином (крім випадків, передбачених законом) обмежується право споживача на одержання необхідної, доступної, достовірної та своєчасної інформації про відповідну продукцію; 7) ціну продукції визначено неналежним чином; Згідно зі ст.19 вказаного Закону, а саме: 1. Нечесна підприємницька практика забороняється. Нечесна підприємницька практика включає: 1) вчинення дій, що кваліфікуються законодавством як прояв недобросовісної конкуренції; 2) будь-яку діяльність (дії або бездіяльність), що вводить споживача в оману або є агресивною. 2. Якщо підприємницька практика спонукає або може спонукати споживача дати згоду на здійснення правочину, на який в іншому випадку він не погодився б, така практика вводить в оману стосовно: 1) основних характеристик продукції, таких як: її наявність, переваги, небезпека, склад, методи використання, гарантійне обслуговування, метод і дата виготовлення або надання, поставка, кількість, специфікація, географічне або інше походження, очікувані результати споживання чи результати та основні характеристики тестів або перевірок товару; 3) ціни або способу розрахунку ціни чи наявності знижок або інших цінових переваг; Підприємницька практика є такою, що вводить в оману, якщо під час пропонування продукції споживачу не надається або надається у нечіткий, незрозумілий або двозначний спосіб інформація, необхідна для здійснення свідомого вибору. 3. Забороняються як такі, що вводять в оману: 1) пропонування для реалізації продукції за визначеною ціною, якщо існують підстави вважати, що продавець або виконавець не зможе надати таку продукцію за такою ціною або у таких обсягах, що можна передбачити з огляду на пропоновану ціну та характеристики продукції; Перелік форм підприємницької практики, що вводить в оману, не є вичерпним. 6. Правочини, здійснені з використанням нечесної підприємницької практики, є недійсними. За налогією, ознаки омани перекликаються зі ст.190 КК України "шахрайство", а саме: Обман - повідомлення неправдивих відомостей (дія) або замовчування відомостей, які мають бути повідомлені, з метою заволодіння чужим майном або придбання права на майно. Зловживання довірою - це вид обману, що полягає у використанні винним довірливих відносин з потерпілим, заснованих на родинних, службових відносинах, знайомстві, інших цивільно - правових відносинах. Особливості шахрайства полягають у тому, що потерпілий, будучи введений в оману,ззовні добровільно передає винному майно або право на майно, вважаючи, що це є правомірним, необхідним або вигідним для нього, що він зобовязаний це зробити. Тому обман або зловживання довірою за часом передує передачі майна або права на майно і викликає у потерпілого усвідомлення правомірності такої передачі. В такому разі, підсумовуючи вище зазначене та зіставляючи його до наведених норм Закону постає очевидним, що експерт перевіряючи правильність розрахунку графіку погашення кредиту встановив, що при тих же цифрових показниках, реальна процентна ставка за користування кредитом та абсолютне значення подорожчання кредиту є заниженими та не відповідають дісності. А отже, це є доказами обману зі сторони банку. Разом з тим, 22 лютого 2013 року між ТОВ ОТП Факторинг та ПАТ «ОТП Банк» укладено договора факторингу та про відступлення права вимог. А оскільки, договір факторингу та договір про відступлення прав вимоги є два відміних між собою правочину, постає незрозумілим, на підставі все ж таки якого із 2-х зазначених правочинів ОТП- Факторинг отримав відступлення прав вимоги. На жаль, зазначена обставина, щодо належності і достатності доказів переходу прав вимоги судами не досліджувалось та зі змісту судових рішень не вбачається. А це є підставою для їх скасування і передачі судом касаційної інстанції даної справи на новий судовий розгляд. Бажаю успіхів! -

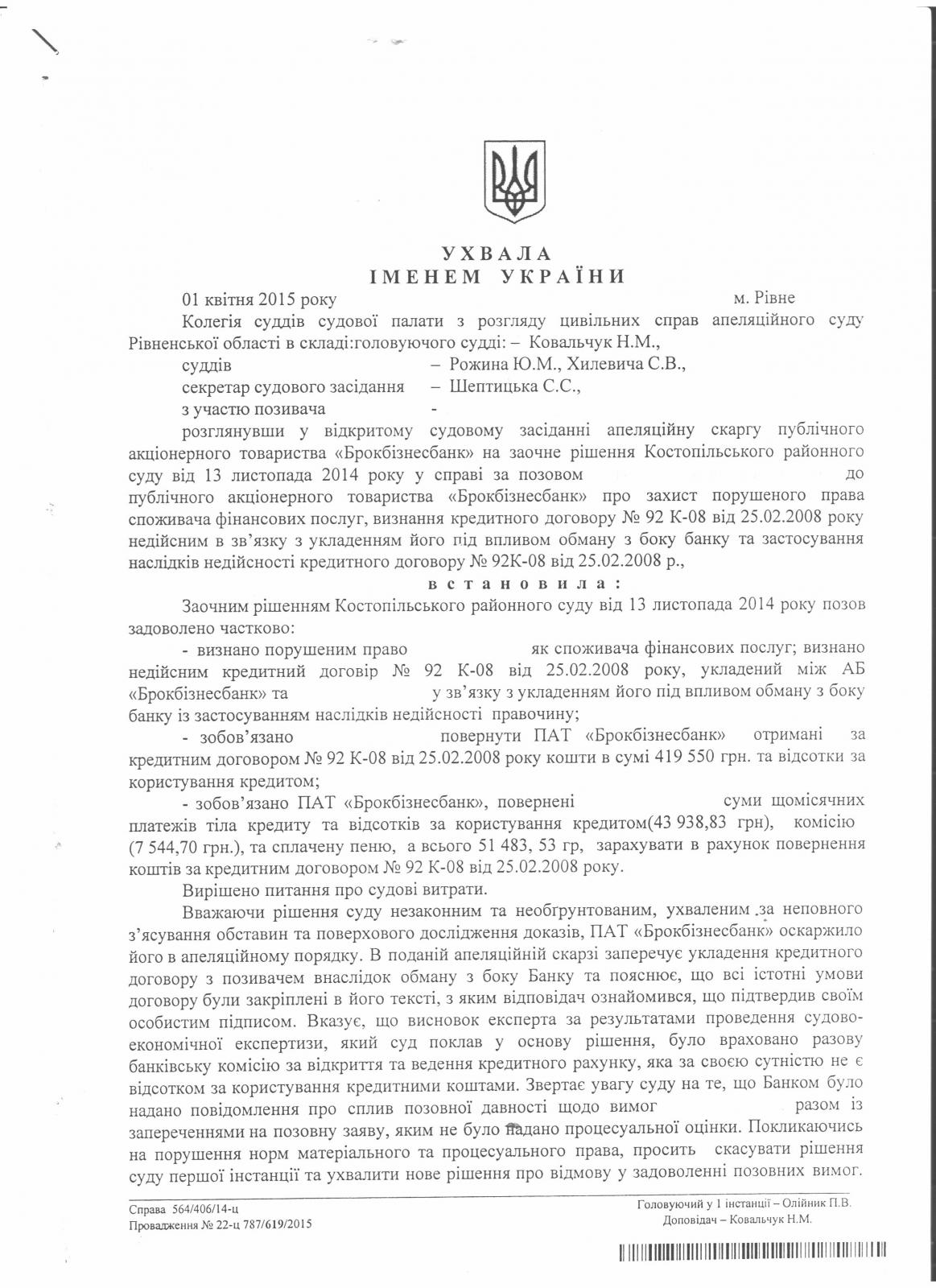

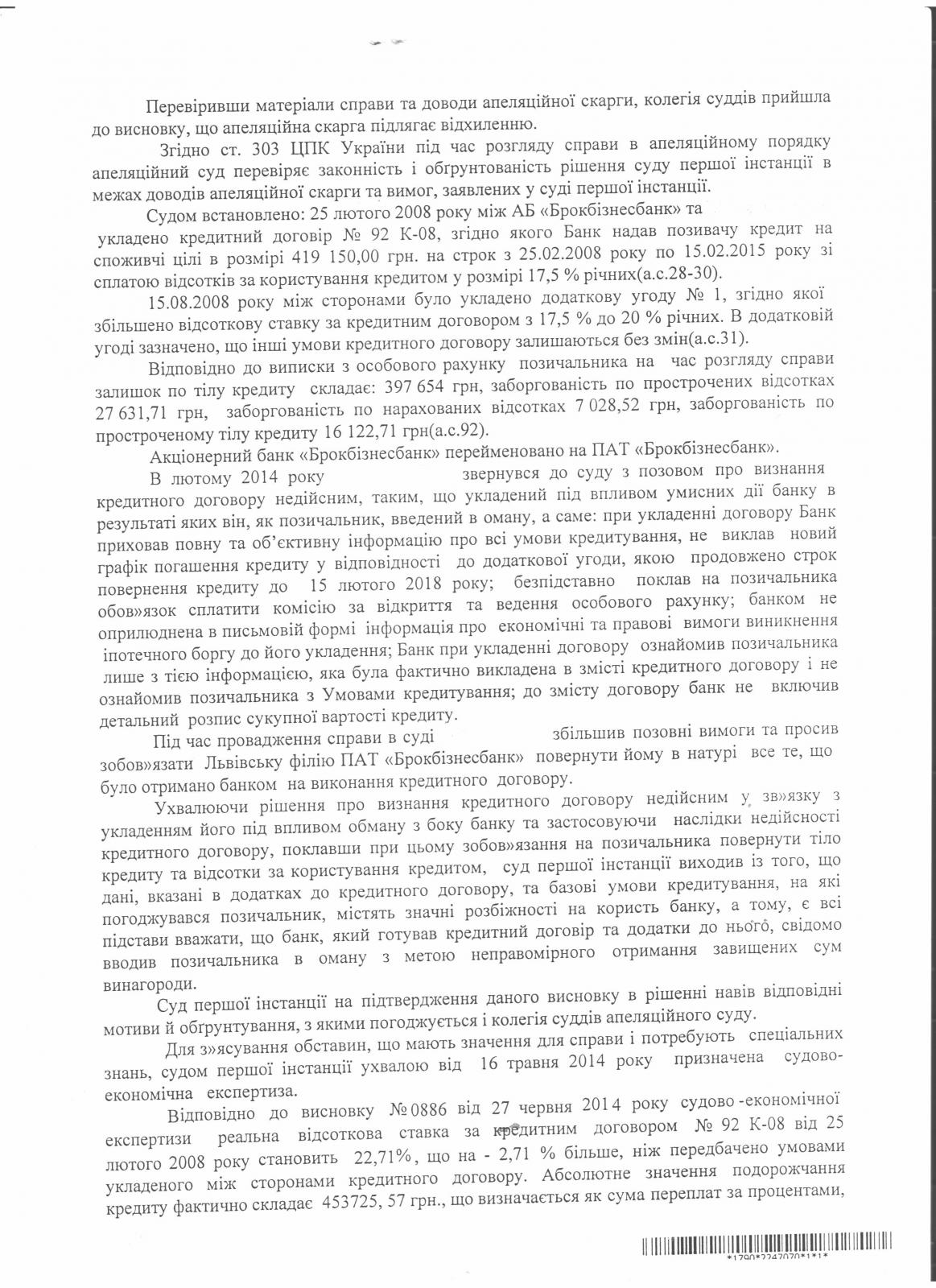

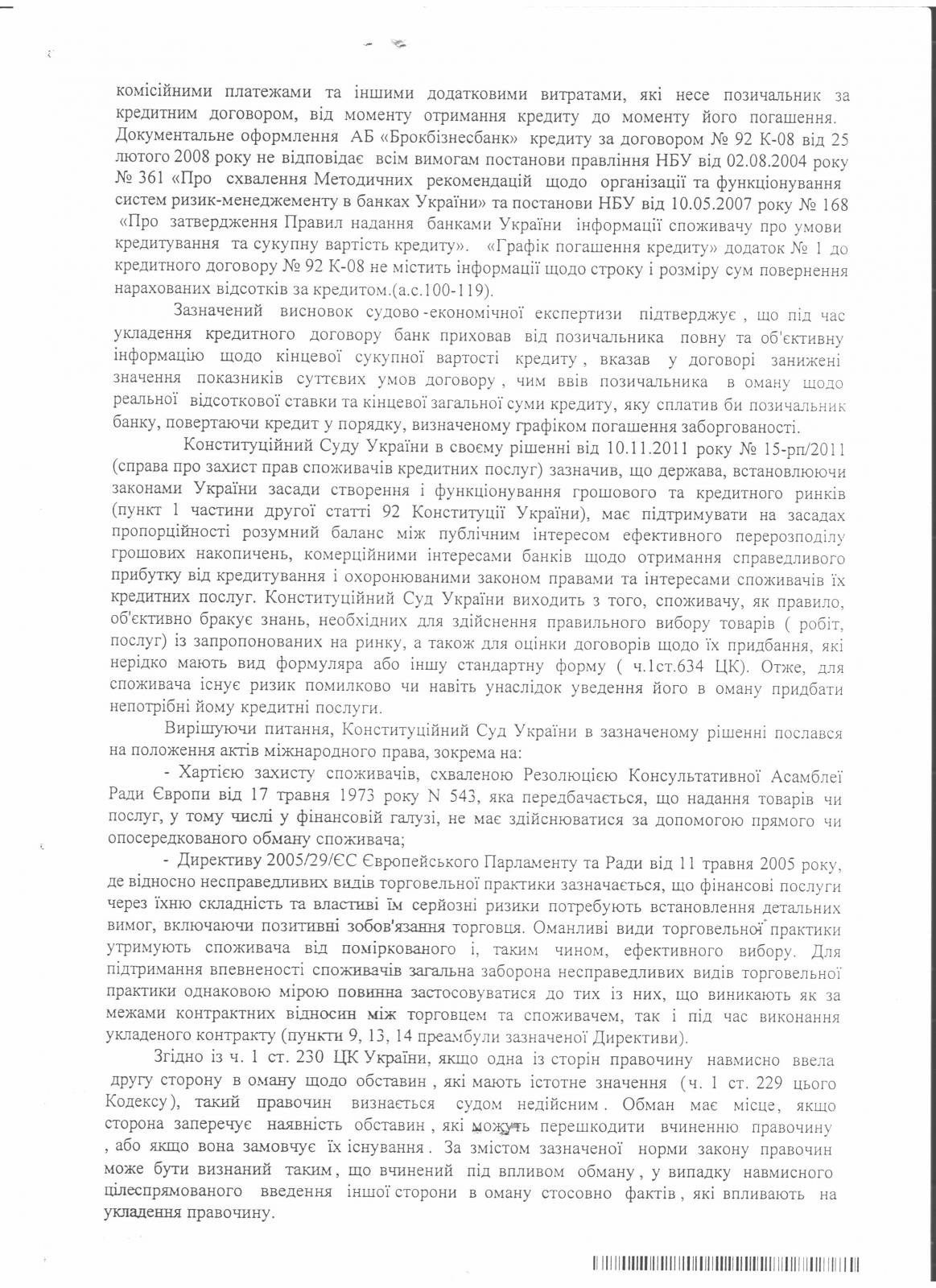

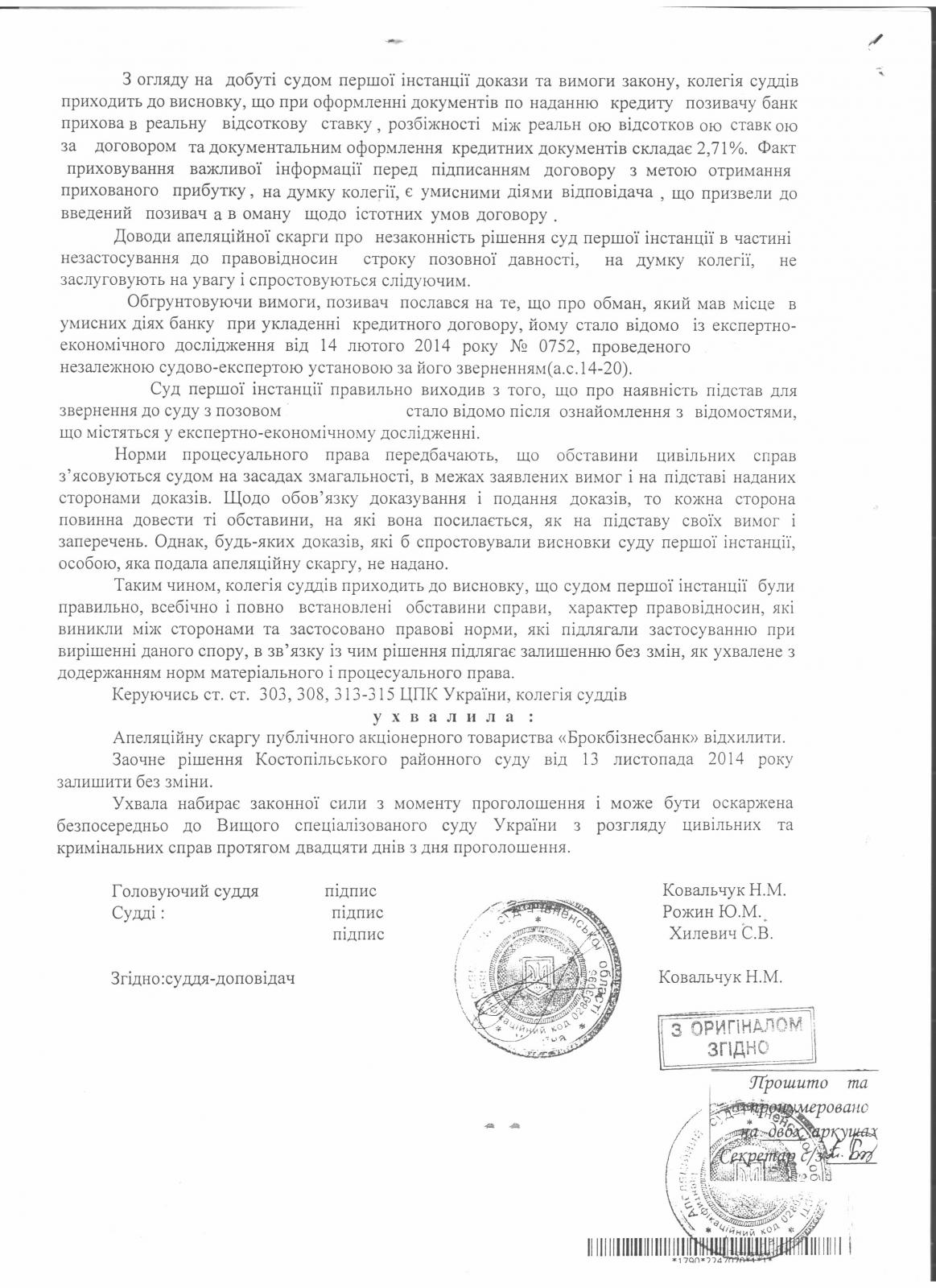

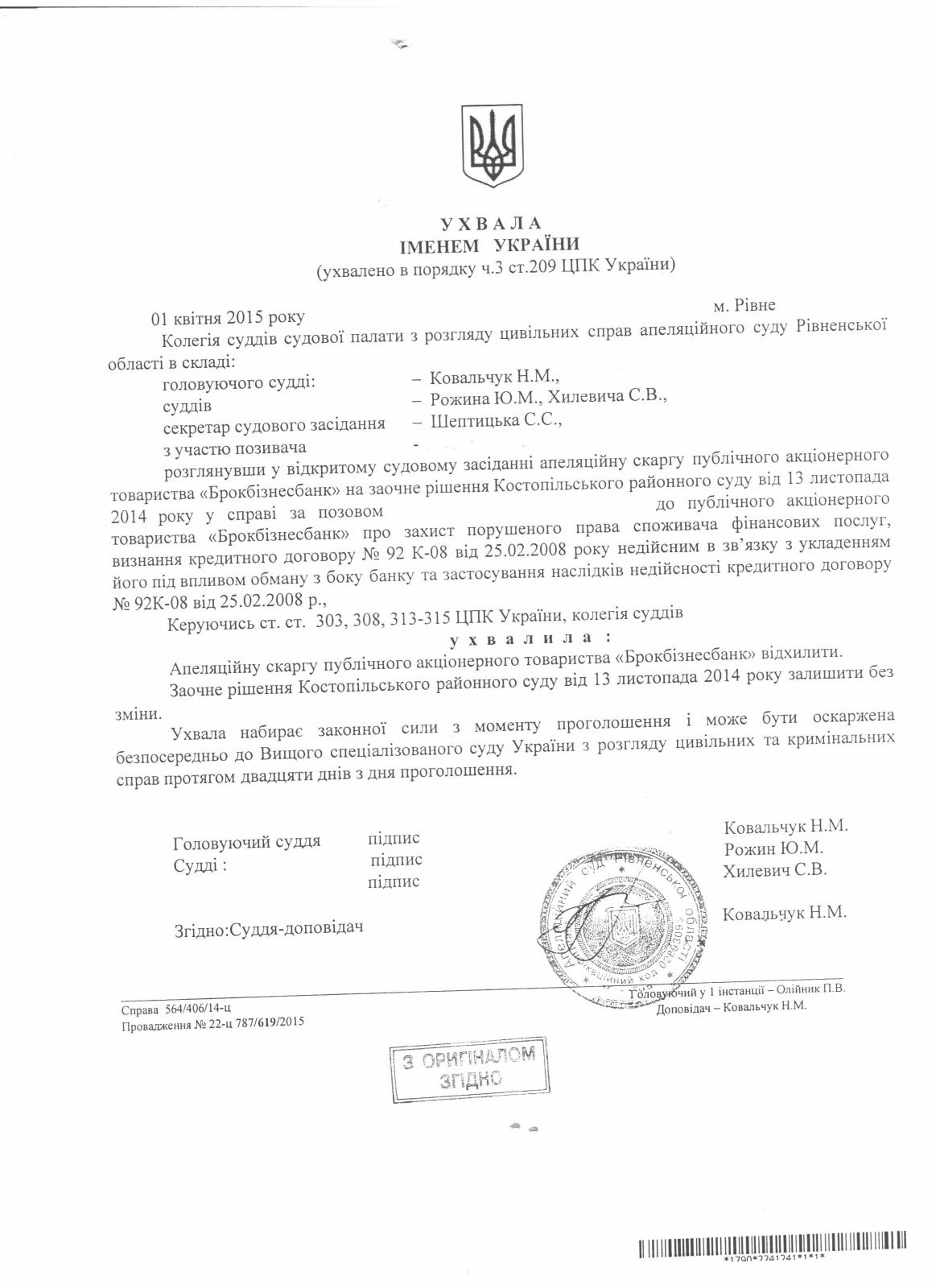

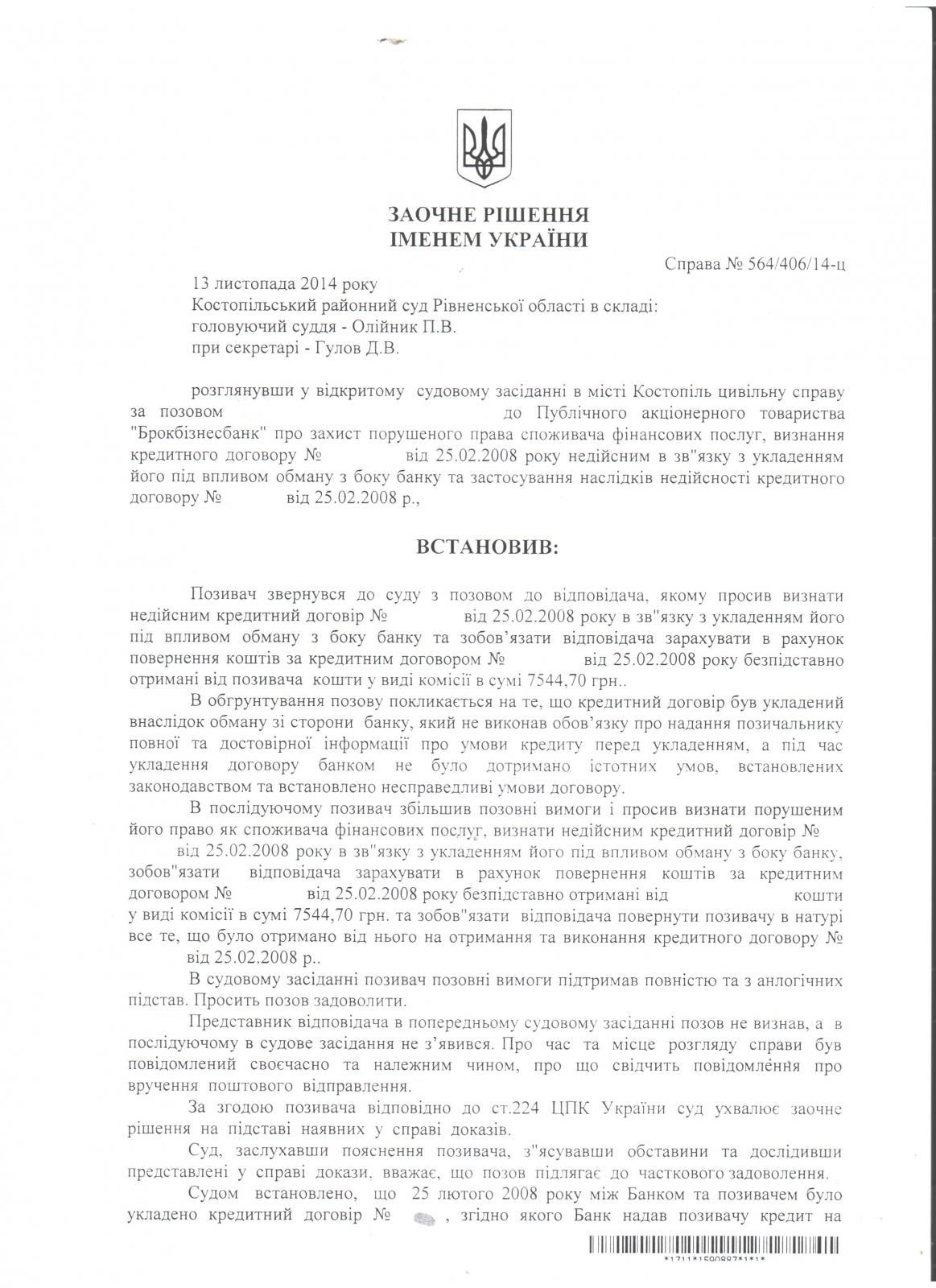

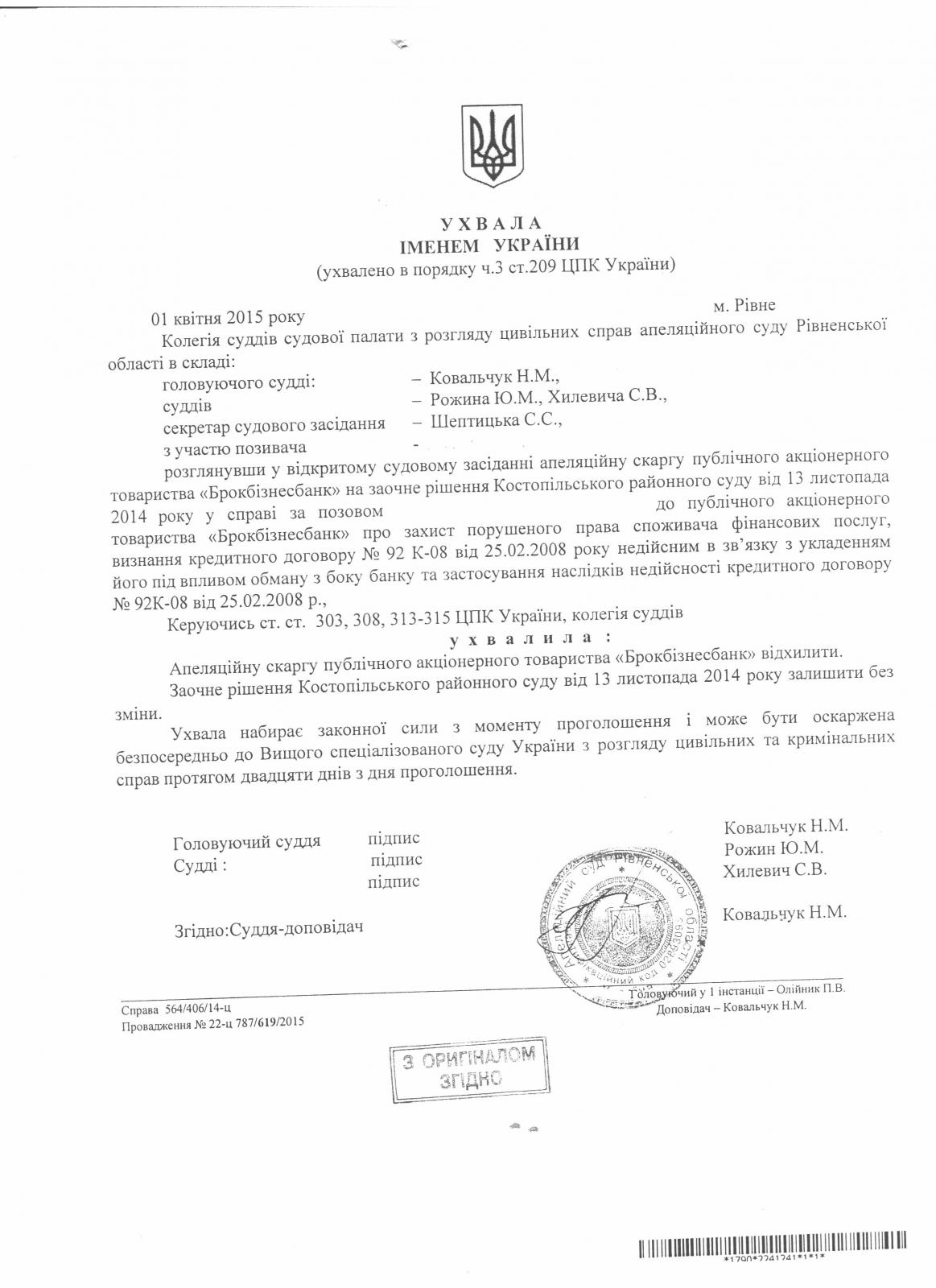

Визнання кредитного договору недійсним, укладеним під приводом обману з боку банку. Повний зміст ухвали апеляційного суду.

-

А за привітання, дякую!!!

-

Повний текст ухвали викладу одразу ж, після того, як отримаю.

-

Ну ось і дочекався розгляду скарги Банку на дане рішення. Було не легко, але вдалось відстояти свою правоту!!!

-

ОТП - умышленный обман в графиках. Какой масштаб?

topic ответил на Andrik автора PATRONUS в Депозитні та кредитні договори

Банки таки дурять!!!

-

Апеляція Брокбізнесбанком на це рішення подана в лютому місяці, чекаю засідання в березні місяці. Ухвалене рішення за результатами розгляду РІвненською апеляцією, викладу в цій темі.

-

Дане рішення грунтоване на судово-економічній експертизі.

-

Юристы без "корочки" останутся не у дел?

topic ответил на wowasik2007 автора PATRONUS в Загальні питання та новини з сайту

Logoped! Я с Вами полностью согласен, очень часто возникает желание найти такого адвоката и накормить его свинцовой кашой. -

беспредел банка Финансы и кредит

topic ответил на Аліса автора PATRONUS в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Відповідно до п.5 ч.3 ст.18 ЗУ Про захист прав споживачів вимога банку щодо сплати великої суми компенсації (понад 50% тіла кредиту) у разі невиконання Позичальником зобовязань за договором є несправедливими умовами договору наслідком яких є їх недійсність. А тому, виходячи з сукупності наявних обставин зокрема, строки позовної давності + несправедливі умови, суд має відмовити банку в задоволенні їх вимог. -

Після набрання чинності даного рішення необхідно повторно звернутись з позовом до суду в якому поставити позовні вимоги про відшкодування банком збитків в подвійному розмірі оскільки, виходячи зі змісту цього рішення, судово-економічним експертним висновком встановлено факт введення споживача в оману шляхом повідомлення йому недостовірних відомостей щодо % ставки та кінцевої суми здорожчання кредиту, з ціллю неправомірного заволодіння коштами позичальника. А, згідно ст.230 ЦК, це і є доведеним фактом обману. Стаття 230. Правові наслідки вчинення правочину під впливом обману 1. Якщо одна із сторін правочину навмисно ввела другу сторону в оману щодо обставин, які мають істотне значення (частина перша статті 229 цього Кодексу), такий правочин визнається судом недійсним. Обман має місце, якщо сторона заперечує наявність обставин, які можуть перешкодити вчиненню правочину, або якщо вона замовчує їх існування. 2. Сторона, яка застосувала обман, зобов'язана відшкодувати другій стороні збитки у подвійному розмірі та моральну шкоду, що завдані у зв'язку з вчиненням цього правочину.

- 22 ответа

-

- 1

-

-

- защита прав потребителей

- плавающая ставка

- (и еще %d)

-

credit365

topic ответил на verta1979 автора PATRONUS в Антиколеторські послуги, допомога позичальникам, повернення депозитів

А какие документы вообще Вы подписывали при получении картчоки и получения кредита? -

Банк подделал подписи на кредитном договоре

topic ответил на Tavrija77 автора PATRONUS в Юридична консультація - чати з юристом

Позвольте с вами несогласиться по-скольку:Вы сами указали, что 8.06.2008 идут к нотариусу и оформляют договор ипотеки. Человеку экземпляр кредитного договора на руки не дали. 2. Затем 16.06.2008 г. банк вызывает человека и тащит человека к нотариусу заключать новую редакцию договора ипотеки от 08.06.2008 г.. Нотариус упирался, но заверил новую редакцию договора ипотеки и назвал этот договор так " Соглашение об изложении договора ипотеки". В данном случае договор ипотеки является обеспечением кредитного договора и соответсвенно, срок исковой давности будет исчислятся с даты нотариального оформления договора ипотеки, по -скольку, в договоре ипотеки предусмотрено, что ипотека по договору ипотеки является обеспечением по кредитному договору №..... от ........, по-этому, человеку было известно в момент подписания договора ипотеки о якобы существования кредитного договора. -

Банк подделал подписи на кредитном договоре

topic ответил на Tavrija77 автора PATRONUS в Юридична консультація - чати з юристом

Здраствуйте! Вначале, перед тем как обратиться в суд Вам необходимо возобновить срок на право обжалования договоров по-сколько Ваши договора были подписаны в 2008 году, а на обжалование установлен 3-х годичный срок с даты подписания. Для этого Вам необходимо провести хотя бы економическую експертизу кредитного договора, что по сути и будет считатся уважительной причиной для возобновления пропущенного срока, а затем в суде заявить о проведении дополнительной почерковедческой експертизы для установления подлинности подписи на кредитных договорах и анкете заемщика. Схема реальнаяи рабочая. -

Правонаступництво Банку При Перетворенні

topic ответил на PATRONUS автора PATRONUS в Депозитні та кредитні договори

Вітаю Вас пані Марта! Якщо велось листування з приводу реструктуризації боргу, але Ви не уклали з банком додаткової угоди, то ця обставина не зобовязує Вас укласти такий правочин та не погіршує Ваше становище оскільки, для прикладу коли Ви заходите в супермаркет, і роздивлялись там товар, та виходячи з нього, не купили нічого. Сама обставина про те, що Ви роздивлялись товар, нічого не означає та не зобовязує Вас придбати саме той товар, який Ви роздивлялись. -

Правонаступництво Банку При Перетворенні

topic ответил на PATRONUS автора PATRONUS в Депозитні та кредитні договори

У Вашому випадку іпотека рахується за АППБ Аваль оскільки, ПАТ Райф не здійснив у встановлений Законом термін заміни нового іпотекодержателя. На мою думку, Вам необхідно отримати з реєстраційної служби витяг про те, що АППБ Аваль припинив своє існування та виключений з реєстру підприємств і відповідно, у Райфа відсутні законні права на вимогу за договоом іпотеки. Крім того, починаючи з 2006 року, Райф є простроченим кредитом так-як не вступив в права нового кредитора, разом з тим, у нього вийшов термін 3-х річної давності на вчинення таких дій. І тому, Райф не вправі предявляти Вам будь-якої вимоги за кредитним договором з АППБ Аваль окрім випадку, якщо ви починаючи з 2006 року укладали з ним якісь додатки чи додаткові угоди. -

Правонаступництво Банку При Перетворенні

topic ответил на PATRONUS автора PATRONUS в Депозитні та кредитні договори

Вітаю! Окрім повідомлення нового кредитора Боржнику, також мають бути укладені акти прийому-передачі кредитної справи з повним описом всіх документів за кожним позичальником, у тому числі проведених операцій за кредитним договором. -

Меня несколько достал Приват

topic ответил на Kowalski автора PATRONUS в Юридична консультація - чати з юристом

Здраствуйте! доказать можна. Если к примеру, должник вносит деньги в кассе, должен быть чек с подписью должника, если через банкомат, затребовать в банка фото с банкомата плательщика (каждый банкомат оснащет фото- или видео- апаратурой). В этом случае необходимо исстребовать у банка такие доказательства (чек с подписью должника либо фото-видео- регистрации). В противном случае, действия банка подлежат обжалованию о его неправомерных действиях. -

Правонаступництво Банку При Перетворенні

topic ответил на PATRONUS автора PATRONUS в Депозитні та кредитні договори

Доповнення до Тема 2.Правочин банку, спрямований на правонаступництво після реорганізації банку без переоформлення та отримання новою реорганізованою юридичною особою (ПАТ_банком) банківської ліцензії (в тому числі на кредитні операції та банківські послуги в національній валюті (грн.), до дати отримання якої здійснюються отримання платежів та стягнення заборгованості по кредиту - є недійсним. Як показує практика. більшість банків були реорганізовані починаючи з другої половини 2009 року. Відразу ж, після реєстрації перетворення, практично всі банки об’явили себе правонаступниками ВАТ, АТ,АК,ТзОВ, тобто тих видів і форм власності, в яких вони існували та з яких були реорганізовані в ПАТ, та здійснювали отримання строкових платежів по кредитам і стягнення (в тому числі ч/з суд) кредитної заборгованості. При цьому хочу звернути Вашу увагу на те, що після реєстрації реорганізації банків, за законом їм необхідно протягом 10 днів з дати реєстрації змін подати звернення до НБУ про переоформлення та отримання нової ліцензії, так як попередня втратила свою юридичну силу в зв’язку зі зміною організаційно-правової форми і виду власності особи внаслідок проведеної реорганізації. Фактично ж Банки почали звертатись до НБУ за новими ліцензіями тільки в 2011 році. Таким чином, всі вчинені банком правочини протягом 2-х річного проміжку часу (тобто від дати реєстрації змін у реєстратора з 2009 року до 2011 року (фактичної дати отримання ліцензії) є недійсними. Саме такий наказ судам дав ВСУ в постанові Пленуму Верховного Суду України від 6 листопада 2009 року № 9 «Про судову практику розгляду цивільних справ про визнання правочинів недійсними» зокрема: Відповідно до частини першої статті 215 ЦК підставою недійсності правочину є недодержання стороною (сторонами) вимог, які встановлені статтею 203 ЦК, саме на момент вчинення правочину. -

Правонаступництво Банку При Перетворенні

topic ответил на PATRONUS автора PATRONUS в Депозитні та кредитні договори

Доповнення до Тема 2.Правочин банку, спрямований на правонаступництво після реорганізації банку без переоформлення та отримання новою реорганізованою юридичною особою (ПАТ_банком) банківської ліцензії (в тому числі на кредитні операції та банківські послуги в національній валюті (грн.), до дати отримання якої здійснюються отримання платежів та стягнення заборгованості по кредиту - є недійсним. Як показує практика. більшість банків були реорганізовані починаючи з другої половини 2009 року. Відразу ж, після реєстрації перетворення, практично всі банки обявили себе правонаступниками ВАТ, АТ,АК,ТзОВ, тобто тих видів і форм власності, в яких вони існували та з яких були реорганізовані в ПАТ, та здійснювали отримання строкових платежів по кредитам і стягнення (в тому числі ч/з суд) кредитної заборгованості. При цьому хочу звернути Вашу увагу на те, що після реєстрації реорганізації банків, за законом їм необхідно протягом 10 днів з дати реєстрації змін подати звернення до НБУ про переоформлення та отримання нової ліцензії, так як попередня втратила свою юридичну силу в звязку зі зміною організаційно-правової форми і виду власності особи внаслідок проведеної реорганізації. Фактично ж Банки почали звертатись до НБУ за новими ліцензіямитільки в 2001 році. Таким чином, всі вчинені банком правочини протягом 2-х річного проміжку часу (тобто від дати реєстрації змін у реєстратора з 2009 року до 2011 року (фактичної дати отримання ліцензії) є недійсними. Саме такий наказ судам дав ВСУ в постанові Пленуму Верховного Суду України від 6 листопада 2009 року № 9 «Про судову практику розгляду цивільних справ про визнання правочинів недійсними» зокрема: Відповідно до частини першої статті 215 ЦК підставою недійсності правочину є недодержання стороною (сторонами) вимог, які встановлені статтею 203 ЦК, саме на момент вчинення правочину. -

Правонаступництво Банку При Перетворенні

topic ответил на PATRONUS автора PATRONUS в Депозитні та кредитні договори

L К счастью а может и нет живу не в Киеве, а в Ровно, В Вашем случае для начала могу порекомендовать групу парней с правого сектора, вместе с которыми поучаствуете в нескольких судебных заседаниях, и Вы будете приятно удивлены качеством правосудия! -

Правонаступництво Банку При Перетворенні

topic ответил на PATRONUS автора PATRONUS в Депозитні та кредитні договори

Уважаемый ВАВАНчик! Указанный Вами вариант просчитан. В этом случае в процесе судебного разбирательства во время подачи письменных доказательств, как-бы случайно попадет в руки судьи проект жалобы на этого судью в квалификационную комисию и заявления в прокуратуру о подозрениях в преступном сговоре судьи с банком а также возможном наличии в его действиях признаков коррупци. Уж поверьте, действует безотказно и все доводы с нашей стороны принимаются во внимание с учетом обстоятельства что состою на службе в местном антикорупционном комитете и паралельно в люстриционном в качестве юриста. -

Шановні форумчани і форумчанки! Багато хто, при здійсненні захисту в судових інстанціях в справах за позовом банку про стягнення заборгованості за кредитними договорами не звертає увагу на дуже важливі, на мій погляд суттєві обставини, зокрема: 1. Наявність належних доказів правонаступництва; 2. Правочини банку, спраямовані на правонаступництво є недійсні. Пропоную для обговорення викладений нижче зміст. Тема 1: Докази правонаступництва. Так Позивач, до поданих суду матеріалів справи додав копію кредитного договору № _________ від __________.2008 року.з якого слідує: що Позичальником (Боржником) _________________. було укладено вказаний правочин з Акціонерним банком «___________банк» в особі _________________ філії, код ЄДРПОУ _______________, яка діє на підставі «Положення про___________________ філію АБ «______________банк». Проте, зі змісту позовних матеріалів справи та доданих до неї документів зокрема: Позовної заяви ПАТ «_____________» в особі ________________філії АТ «______________» від _________ року № _______ (у змісті якої повідомлено, що з __________________________ р., в зв’язку з реорганізацією, було змінено найменування Акціонерного банку «______________» на Публічне акціонерне товариство «____________», на виконання ЗУ «Про акціонерні товариства»; Копії свідоцтва про державну реєстрацію юридичної особи ПАТ «________________», номер запису в ЄДРПОУ 1_________________________; Копі листів – вимоги на ім’я ____________ та ____________ від ________________________ Копії Положення «Про ___________центральне відділення _________ філії Публічного акціонерного товариства «________________», затверджене Постановою Наглядової ради АТ «____________________» від ___________року ; та змісту позовної заяви, з яких вбачається, що стороною – Позивачем за вказаним кредитиним договором виступає новий Кредитор (нова юридична особа) - Публічне акціонерне товариство «______________» в особі _____________ філії АТ «_______________к». За вище викладених обставин вважаю, що за Законом, з _______________ року мала відбутись заміна кредитора Боржника (_______________.), юридичної особи - Акціонерного банку «__________________» в зв’язку з реорганізацією, пов’язаною зі зміною організаційно-правової форми, шляхом перетворення в Публічне акціонерне товариство «___________________», та відбутись правонаступництво у встановленому законом порядку у конкретному зобов’язанні, протягом встановленого законом строку щодо прав та обов’язків ____________________ філії АБ «__________________» за кредитним договором № _________ від __________.2008 року. Але, жодних належних відомостей і даних, про вчинення банком належних дій щодо письмових повідомлень від Акціонерного Банку «_______________», чи/або____________ філії АБ «______________» про передачу прав та обов’язків Публічному акціонерному товариству «________________» або його _______________філії АТ «_________________________», прав та обов’язків нового кредитора за кредитним договором № _________ від __________.2008 року.а також повідомлень від Публічного акціонерного товариства «_______________» або його _________________філії АТ «_______________» про набуття прав нового кредитора за вказаним договором - мною не отримувались та в матеріалах справи відсутні будь-які належні відомості про таке. Згідно положень ст.ст. 104, 106, 107, 108 ЦК України, ст. 59 ГК України, ст. 33 Закону України «Про державну реєстрацію юридичних осіб та фізичних осіб – підприємців», ст.ст. 79, 87 Закону України «Про акціонерні товариства», перетворення є одним з видів припинення юридичної особи та водночас утворення нового суб'єкта господарювання, в результаті якого все майно, права та обов’язки від попередньої юридичної особи передаються згідно з передавальним актом (який має містити розділи і положення про правонаступництво щодо всіх зобов'язань юридичної особи, що припиняється, стосовно всіх її кредиторів та боржників), новій юридичній особі – правонаступнику Відповідно до ч. 2 ст. 104 ЦК України, ч.2 ст. 33 Закону України "Про державну реєстрацію юридичних осіб та фізичних осіб - підприємців", ч. 6 ст. 80 Закону України «Про акціонерні товариства», злиття, поділ або перетворення акціонерного товариства вважається завершеним а юридичні особи вважаються такими, що припинилися, з дати внесення запису до Єдиного державного реєстру. vertical-align:baseline">В той же час, чинним законодавством встановлені певні обмеження щодо реорганізації (перетворення) юридичних осіб зокрема, - банків.vertical-align:baseline">Так, в положенні ст.26 ЗУ «Про банки і банківську діяльність» встановлено способи реорганізації банківських установ. За правилами коментованої норми Закону, Банк може бути реорганізований (шляхом пертворення) за рішенням власників банку. До таких правовідносин не застосовуються норми законодавства щодо припинення юридичної особи (ч.3ст.26 цього Закону). Під час проведення реорганізації банку шляхом перетворення кредитори не мають права вимагати від банку припинення чи дострокового виконання зобов'язання.vertical-align:baseline">Проте, від виконання новою юридичної особою - правонаступником всіх інших вимог Законодавства, які пов’язані з процедурою перетворення зокрема: порядку набуття за правонаступництвом всіх прав та зобов'язань юридичної особи, що припиняється, відносно всіх її кредиторів та боржників, включаючи зобов'язання, які оспорюються сторонами, існуючі вимоги Закону не містять та не звільняють Банк від виконання ним такого обов’язку. Оскільки, відповідно до встановленої Законом процедури, моментом переходу прав та обов'язків до суб'єктів господарювання - правонаступників у результаті реорганізації вважаються: дата підписання передаточного балансу; та передавального акту,за якими мають перейти усе майно, усі права та обов'язки попередньої юридичної особи, що існували на дату складання передавального акту.В той же час, згідно зі ст.ст..516, 613 ЦК, заміна кредитора у зобов'язанні здійснюється без згоди боржника, якщо інше не встановлено договором або законом. Проте якщо боржник, не був письмово повідомлений про заміну кредитора у зобов'язанні, новий кредитор несе ризик настання несприятливих для нього наслідків. Кредитор вважається таким, що прострочив, якщо він не вчинив дій, що встановлені договором, актами цивільного законодавства чи випливають із суті зобов’язання або звичаїв ділового обороту, до вчинення яких боржник не міг виконати свого обов’язку. При такій обставині, Боржник має право не виконувати свого обов’язку новому кредитору до надання боржникові доказів переходу до нового кредитора прав у зобов’язанні та не сплачувати проценти за час прострочення кредитора. У супротивному випадку (якщо боржник не був письмово повідомлений про заміну кредитора у зобов'язанні) виконання боржником свого обов'язку первісному кредиторові згідно з ч. 2 ст. 516 ЦК визнається належним виконанням і відповідне зобов'язання припиняється. У цьому випадку слід враховувати строк (термін), коли кредитор мав вчинити належні дії, та тривалість прострочення кредитора.Проте, існуючими нормами Цивільного законодавства не врегульовано спірні питання відносно визначення чи/або встановлення допустимого терміну (строку чи/або часу) прострочення кредитора та виконання вимог закону, щодо визначення терміну (строку) письмового повідомлення боржника у зобов’язанні, про заміну кредитора у конкретному зобов’язанні. За таких умов, до таких правовідносин, згідно п.2 Постанови Пленуму Верховного Суду України від 18.12.2009 N 14«Про судове рішення у цивільній справі» (надалі – Постанова №14 від 18.12.2009 р.), підлягає застосування (згідно зі ст..8 ЦК) закон, що регулює подібні за змістом відносини (аналогія закону), а за відсутності такого – такі правовідносини регулюються відповідно до загальних засад цивільного законодавства (аналогія права). За аналогією права, подібні за змістом цивільні відносини щодо визначення, обчислення дії та давності терміну (строку) вчинення чи/або їх виконання , регулюються главами 18, 19, Розділу V ЦК (Строки та терміни, позовна давність). За загальним правилом перебіг загальної і спеціальної позовної давності починається з дня, коли особа довідалася або могла довідатися про порушення свого права або про особу, яка його порушила (ч.1 ст.261 ЦК). З урахуванням особливостей конкретних правовідносин, початок перебігу позовної давності у даному конкретному випадку, починається на наступний день, з дати здійснення реєстрації _______________ року ПАТ «___________________». За змістом норми ст..ст.252-255 ЦК початок перебігу позовної давності співпадає з моментом виникнення у зацікавленої сторони права на позов. Тобто, можливості реалізувати своє право в примусовому порядку через суд. (А в даному випадку, повідомити боржника про заміну кредитора). vertical-align:baseline">Таким чином, зважаючи на те, що крім обов’язкового повідомлення про заміну кредитора у зобов’язанні, боржникові, також мають бути надані докази прав нового кредитора у зобов’язанні (такими наприклад як: акт приймання – передачі відповідної кредитної справи, передавальний акт тощо) згідно вимоги коментованих норм Закону, і в порушення таких вимог, Позивачем не було їх надано боржникові. За таких обставин Банк не набув прав та обов’язків нового кредитора за кредитним договором № _________ від __________.2008 року.та водночас втратив його з _______________________ року, в зв’язку зі спливом строків давності на вчинення таких дій. А відтак, пред’явлений позов є безпідставним та незаконним. Тема 2.Правочин банку, спраямований на правонаступництво є недійсним Поряд із цим, у змісті позовної заяви банк вказав, що «__» травня 2009 року відбулась реорганізація банку шляхом перетворення з АБ «______банку» в Публічне акціонерне товариство «______банк», в результаті чого, змінилась його назва (про що підтверджується копією наданого суду свідоцтва про Державну реєстрацію юридичної особи серія__ №______, виданий _________ Державним реєстратором__________райдержадміністрації). А починаючи з «__» травня 2010 року правонаступником _________філії АБ «___________банку» являється _____ центральне відділення _________філії ПАТ «_____банку».За вище вказаних обставин Позивач вважає себе правонаступником всіх прав та обов’язків за оспорюваним кредитним договором №___ від «__» 2008 року починаючи з «__»_______2010 року.В зв’язку зі вказаною реорганізацією ПАТ «_____банку», було переоформлено банківську ліцензію на право надання банківських послуг, яку «__» жовтня 2011 року було отримано від Національного банку України за №___. Відповідно до п.п.1,3 ч.1 ст.9 ЗУ Про ліцензування певних видів господарської діяльності здійснення особою банківської діяльності та надання фінансових послуг являються видами господарської діяльності які відповідно до спеціальних законів підлягають обов’язковому ліцензуванню . Згідно змісту ст.2 ЗУ «Про банки і банківську діяльність» банківською ліцензією є документ, який видається Національним банком України в порядку і на умовах, визначених у цьому Законі, на підставі якого банки та філії іноземних банків мають право здійснювати банківську діяльність.В положенні ст. 47цього Закону визначено види діяльності банку за умови отримання ліцензії Національного банку України, зокрема: Банк має право надавати банківські та інші фінансові послуги (крім послуг у сфері страхування), а також здійснювати іншу діяльність, визначену в цій статті. Банк має право здійснювати банківську діяльність на підставі банківської ліцензії шляхом надання банківських послуг. Банк має право вчиняти будь-які правочини, необхідні для надання ним банківських та інших фінансових послуг та здійснення іншої діяльності. Відповідно до правила ст.26 ЗУ «Про банки і банківську діяльність», реорганізація може здійснюватися шляхом злиття, приєднання, поділу, виділення, перетворення. У разі реорганізації банку шляхом перетворення до таких правовідносин не застосовуються норми законодавства щодо припинення юридичної особи. Під час проведення реорганізації банку шляхом перетворення кредитори не мають права вимагати від банку припинення чи дострокового виконання зобов'язання. Згідно вимоги ч. 3 п.1 Розділу ХІІ Прикінцевих положень к цього Закону, протягом одного року з дня набрання чинності цим Законом Національний банк України зобов'язаний переоформити ліцензії банкам відповідно до класифікації операцій, передбачених цим Законом. Правилом ст. 16 ЗУ «Про ліцензування певних видів господарської діяльності» встановлено: «У разі виникнення підстав для переоформлення ліцензії ліцензіат зобов'язаний протягом десяти робочих днів подати органу ліцензування заяву про переоформлення ліцензії разом з ліцензією, що підлягає переоформленню, та відповідними документами або їх нотаріально засвідченими копіями, які підтверджують зазначені зміни». У разі переоформлення ліцензії орган ліцензування приймає рішення про визнання недійсною ліцензії, що була переоформлена, з внесенням відповідних змін до ліцензійного реєстру не пізніше наступного робочого дня. Строк дії переоформленої ліцензії не може перевищувати строку дії, зазначеного в ліцензії, що переоформлялася, у разі його встановлення Кабінетом Міністрів України. Ліцензіат, який подав заяву та відповідні документи про переоформлення ліцензії, може провадити свою діяльність на підставі довідки про прийняття заяви про переоформлення ліцензії на провадження певного виду господарської діяльності, яка видається органом ліцензування у разі подання заяви про переоформлення ліцензії. Не переоформлена в установлений строк ліцензія є недійсною. justify;text-indent:1.0cm">За порушення особою норм цього Закону нормою ст.22 ЗУ «Про ліцензування певних видів господарської діяльності» встановлено відповідальність зокрема, до суб'єктів господарювання за провадження ними господарської діяльності без ліцензії до яких застосовуються фінансові санкції у вигляді штрафів у розмірах, встановлених законом. Рішення про стягнення штрафів приймаються органом, на який згідно з чинним законодавством покладено функції контролю за наявністю ліцензій. З матеріалів справи в цій частині вбачається, що «__» травня 2009 року відбулась реорганізація банку шляхом перетворення з АБ «______банку» в Публічне акціонерне товариство «______банк», в результаті чого, змінилась його назва. Фактичне ж переоформлення ліцензії відбулось лише «__» жовтня 2011 року (тобто, після спливу 2 –х років і 5-ти місяців після реєстрації змін). Починаючи з «__» травня 2009 року ПАТ «_______банк» в особі його _____ центрального відділення _________філії ПАТ «_____банку» вважає себе правонаступником (таким що відбувся правочин) відносно усіх прав та обов’язків АБ «______банку», а починаючи з «__»_______2010 року прав та обов’язків _________філії АБ «___________банку», в тому числі за оспорюваним кредитним договором №___ від «__» 2008 року. Зіставляючи таким чином, наведені дані до коментованих норм і вимог Законів підставним є переконання про те, що правочин (правонаступництво) ПАТ «_______банку» в особі його _____ центрального відділення _________філії ПАТ «_____банку» є недійсним правочином якого вона не мала права вчиняти, оскільки вчинений без наявного спеціального дозволу (ліцензії НБУ) на здійснення такої діяльності. А відтак, вимога банку про дострокове стягнення всієї заборгованості за кредитним договором шляхом звернення стягнення на предмет іпотеки ґрунтована на недійсному правочині. В п.14 постанови Пленуму Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 30.03.2012 року № 5 « Про практику застосування судами законодавства при вирішенні спорів, що виникають із кредитних правовідносин» судам наголошено: При вирішенні справ про визнання кредитного договору недійсним суди повинні враховувати роз’яснення, наведені у постанові Пленуму Верховного Суду України від 6 листопада 2009 року № 9 «Про судову практику розгляду цивільних справ про визнання правочинів недійсними». В положенні пунктів 7, 8, 17 постанови Пленуму Верховного Суду України від 6 листопада 2009 року № 9 «Про судову практику розгляду цивільних справ про визнання правочинів недійсними» зазначено: Правочин може бути визнаний недійсним лише з підстав, визначених законом, та із застосуванням наслідків недійсності, передбачених законом. Відповідно до частини першої статті 215 ЦК підставою недійсності правочину є недодержання стороною (сторонами) вимог, які встановлені статтею 203 ЦК, саме на момент вчинення правочину. Не може бути визнаний недійсним правочин, який не вчинено. У зв’язку з цим судам необхідно правильно визначати момент вчинення правочину (статті 205–210, 640 ЦК тощо). Зокрема, не є укладеними правочини (договори), у яких відсутні встановлені законодавством умови, необхідні для їх укладення (відсутня згода за всіма істотними умовами договору; не отримано акцепт стороною, що направила оферту; не передано майно, якщо відповідно до законодавства для вчинення правочину потрібна його передача тощо). Правочин юридичної особи, вчинений нею без відповідного дозволу (ліцензії), згідно зі статтею 227 ЦК є оспорюваним. Вимоги про визнання такого правочину недійсним можуть заявлятися як сторонами правочину, так і будь-якою заінтересованою особою в разі, якщо таким правочином порушено її права чи законні інтереси, а також органами державної влади, які відповідно до закону здійснюють контроль за видом діяльності, яка потребує ліцензування. За таких умов, суд має відмовити повністю ПАТ «_______банку» в особі його _____ центрального відділення _________філії ПАТ «_____банку» в задоволенні його позовних вимог про звернення стягнення на нерухоме майно.