счастье

-

Число публикаций

15 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы счастье

-

-

Здравствуйте!

Интересует следующий вопрос: существует частное предприятие, в котором два учредителя 70% на 30%. Тот учредитель, который имеет 30% в течении многих лет не принимал и не принимает никакого участия в деятельности предприятия. Каким образом учредителю у которого 70% и который ведет всю деятельность предприятия, можно исключить из состава учредителей второго "напарника". В Уставе ничего не прописано по поводу ввода-вывода, Высшего органа тоже нет, полюбовно естественно вопрос не решиться. Спасибо.

-

То есть Вы хотите сказать, что Законом либо Положениями про отделения и филиалы предусмотрено участие в кредитном договоре три и более отделений банка (лишь бы была доверенность на имя подписывающего)???Вы поставили довольно не конкретный вопрос.

Подобные договора существуют и основываются они на доверенностях банка своим сотрудникам и положениями про отделения и филиалы.

Если Вами подписан договор, то банк обязан предоставить один экземпляр Вам.

Далее: есть банк, есть заемщик и есть некое третье лицо ХХХ (участвовавшее в кредитном договоре, на сумму 18000$);

Происходит следующее: банк якобы выдает наличные, затем переводит сумму в гривнах на счет некоего лицаХХХ, при этом в назначении платежа есть запись : согласно Договору с ХХХХ. (не счет - фактура с автосалона. Изначально целевое назначение кредита -покупка автомобиля, получатель автосалон.)

Так вот вопрос: наличие каких платежных документов банк должен предоставить при проведений этих операций? И должен ли присутствовать в кредитном договоре сам Договор с третьим лицом ХХХ ?

Спасибо.

-

Здравствуйте! Вопрос к Юристам.

В кредитном договоре участвуют три отделения банка: 1) Первое - выдает гарантийный лист; 2) Второе - подписывает сам договор кредитования от имени Управляющего банка; 3) Третье - выдает и проводит все финансовые операции. Имеет ли право на жизнь такой кредитный договор? Какими Законами в данном случае нужно руководствоваться? Либо это внутренние Правила банка и ничего "страшного" в этом нет??

Также при выдачи валюты и переводе ее на другой счет (согласно Договору с ХХХ) - какой порядок этих операций, наличие каких квитанций должен дать банк? Должен ли банк предоставить сам Договор с ХХХ? ( у Заемщика Договор ххх отсутствует).Какие Законы здесь присутствуют?

Спасибо

-

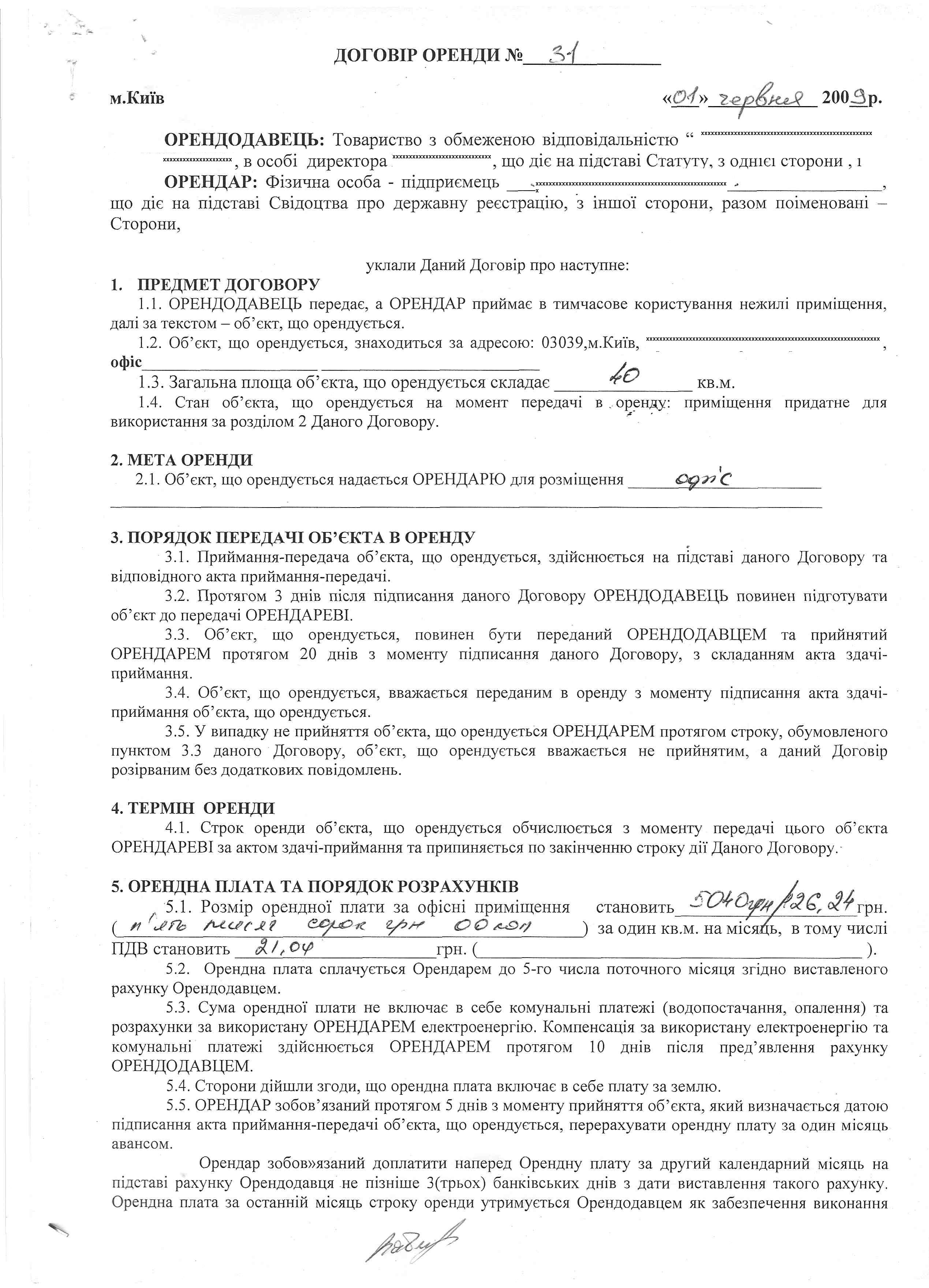

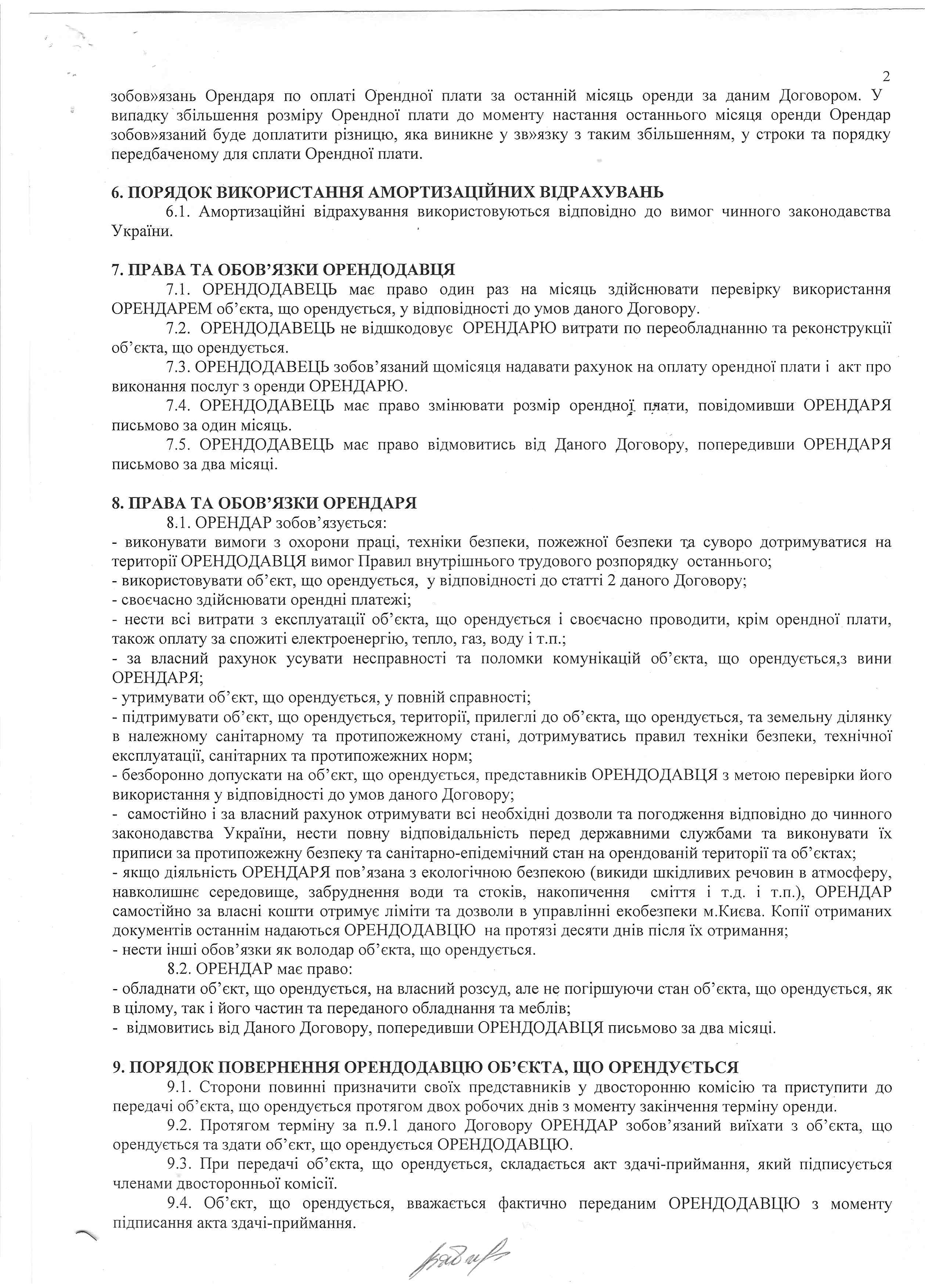

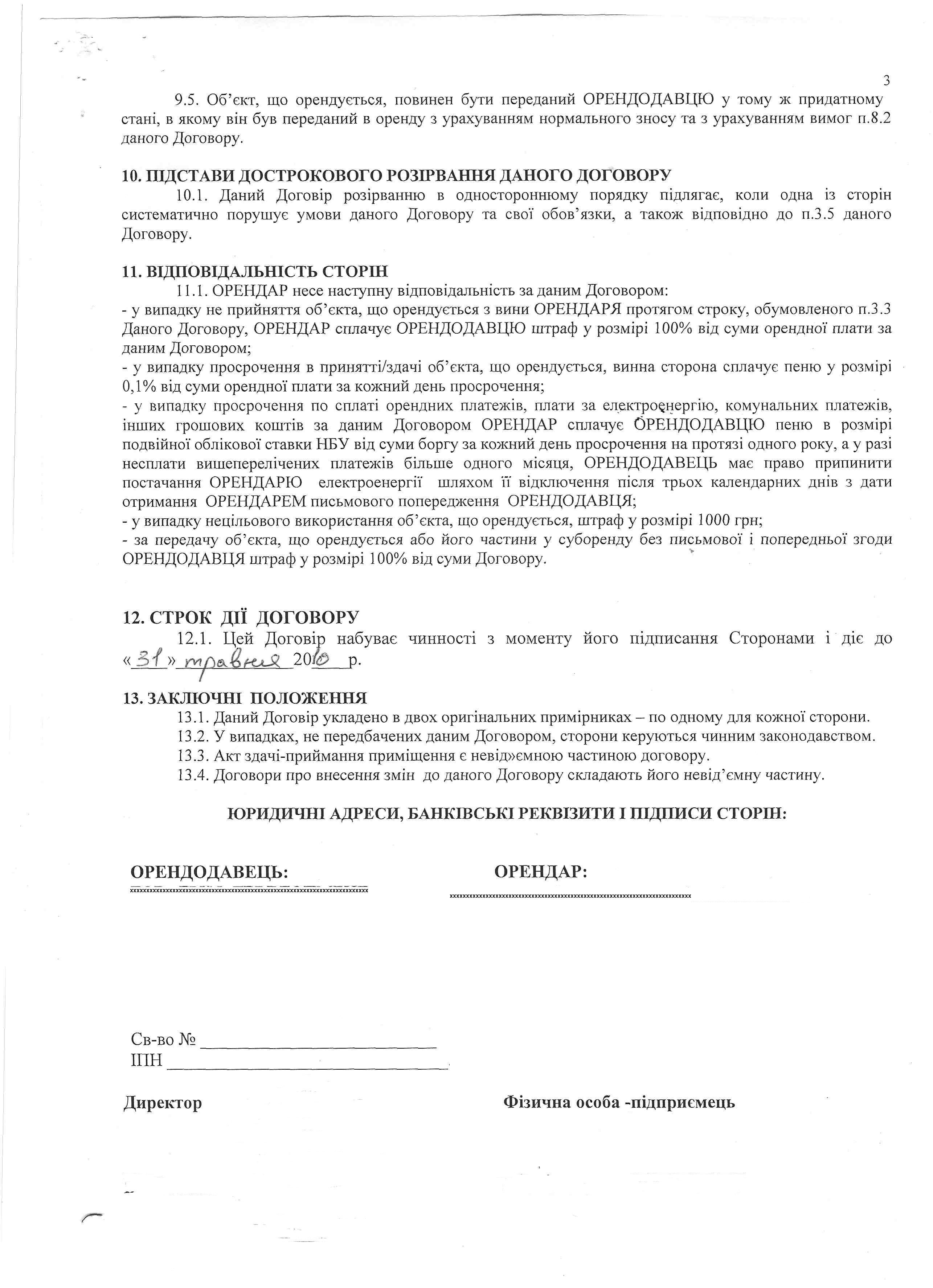

Договор аренды выкладываю, а письма от коллекторов не было, были звонки и приходы в офис. На мое предложение оставить меня в покое, был дан ответ :"Придется с вами встретиться"отсканируйте и выложите письмо от коллекторов и Ваш договор оренды!!!

-

И с какими требованиями можно обратиться к Орендателю по поводу незаконной передачи информации коллекторам? (в договоре аренды пункт о передачи информации отсутствует)Подскажите опсиь имущества нужно где-нибудь заверять или достаточно подписей своих сотрудников?

-

У каждого свои методы и такие действия не исключения. Прийдет собственник поменяет замки и первый же выйдет в суд с требованием об истребование собственности из незаконного владения. Покажет липовые требования, скажет что долг по оплате.

Конечно такие действия вроде как противозаконны, но я думаю в нашей стране пора уже перестать удивляться даже гуманоидам зеленых, если встретите таких

А пока суд будет идти, черт его знает что там с имуществом что внутри случиться может. Но вообще это я написал так для личной страховки - как один из видов..всякое может быть, раз уж стороны вышли на тропинку таких действий.

Подскажите опсиь имущества нужно где-нибудь заверять или достаточно подписей своих сотрудников?

-

Здравствуйте! У меня следующий вопрос: По аренде офиса образовалась некоторая задолженность. Арендодатель передал меня коллекторам. Звонки, приходы и т.д.

1) Какими документами (правовыми: лицензии и т.д.) должны обладать коллекторы? Что должны предьявлять при разговоре со мной?

2) Имел ли право Орендодатель передавать информацию обо мне третьим лицам?

3)Как мне себя вести, если моя зодолженность паралельно рассматривается в хоз. суде и мы подписываем Мировое соглашение.

Спасибо.

-

А что написано в договоре? реквизиты? номера счетов? все совпадает с платежками? Я, конечно, не юрист, подождем, что ответят знающие люди, но мне уже тоже стало интересно. Ну, во-первых, то что банк отказался предоставить Вам информацию, касающуюся Вашего договора, - это уже неправомерно. ЗУ " Про звернення громадян" и ЗПП.

Чтобы найти нужную Вам информацию, Вам надо перерыть кучу законов. Ищите про кредитование в ЗПП и "Банках и банк. деят-ти"

В договоре написано:

Банк "..." в лице начальника отделения № 964, который действует на основании доверенности от .....и гражданин .... составили договор....

Затем сам Договор.

В конце подписи сторон.

С одной стороны Начальник отд. №964

ФИО

С другой - Заемщик.

При подписании Договора подпись начальника уже стояла. Весь процесс кредитования происходил в другом отделении.

Счет на открытие текущего счета, перечисление денежных средств, также как и подписывание договора - все в отд №881, а подпись со стороны банка - отд. №964.

Вот я и спрашиваю:

чем руководствуется банк и в связи с чем так оформляется договор кредитования? Банковские юристы ответа не дают. Помогите...

Спасибо

-

т.е. Вы ездили в два места в процессе его оформления?

Первый раз такое слышу. Хотя ярлык "внутренние правила" любой банк вешает на любую фигню.

В том то и дело, что в одно место, и то , где проводились платежи.Обратили на это внимание спустя 2,5 года. Поехала вчера в банк, написала письмо, завизировали. Сегодня юристы банка ответили, что это внутрення информация по поводу Правил и ее мне не дадут. Вот я и спрашиваю6 один кредит - два отделения... Как это?

-

Ситуация такова:Закон Украины "Про защиту прав потребителей". А в договоре закреплено отделение, где вы должны погашать кредит? если нет, то вы имеете право погашать в любом отделении.

Кредитный договор подписан начальником отделения (к примеру №964, которое находится по ул.Тычины г.Киев, Днепровский район ), а внутренние платежи по выдаче этого самого кредита( в том числе открытие текущего счета, перевод денежных средств и т.д.), а также подписи заемщика по данному договору осуществлялись в отделении №881 по.ул.Харьковское шоссе г.Киев, Дарницкий район. Договор существует. Меня интересует вопрос:

это внутренние правила банка, или это "прихоть" банка, почему так? Я интересовалась уже в 3 банках- ответ один, что так быть не должно.

Спасибо.

-

Здравствуйте!

Скажите где можно ознакомиться с Правилами потребительского кредитования?

И можно ли подписать кредитный договор в одном отделении, а открыть счет и делать проводки по данному договору в другом? Если да, то в каких случаях?

Спасибо.

-

Скажите, какими статьями Законов Украины руководствоваться при разговоре с коллекторами, по поводу переуступки своей задолженности банком - коллекторам.Согласно действующего законодательства до получения уведомления от старого кредитора относительно переуступки Вашей задолженности Вы имеете полное право и даже обязаны исполнять свои обязательства перед ним. Поэтому о коллекторах пока забудьте и вышлите копии квитанций и акт сверки подписанный со своей стороны заказным письмом с уведомлением и описью. В письме укажите, что если они в течении 30 дней не пришлют подписанный Ваш экземпляр или свои возражения по сумме долга то будет считаться, что сумма долга предложенная Вами согласована.

Спасибо.

-

Отвечу по порядку.

1. Не совсем понятно, что Вы подразумеваете под "механизмом кредитования"?

2. Есть несколько вариантов (1 - платите определенную часть в автосалон, остальное доплачивает банк, 2 - все оплачивает банк)

3. Указано в договоре от 1 дня до 2-ух недель бывает.

4. Может, но в основном банки сами перечисляют гривну в автосалон.

5. Может, банк вероятнее всего оценит автомобиль в 34 000 долларов, либо будет формировать резервы под такой кредит.

6. Менялись законы относительно выдачи кредитов и повышения процентных ставок.

К п.1: я имею ввиду схему кредитования автомобиля в кредит без первоначального взноса? Они, как правило во всех банках одинаковы или кредитование в Надре может чем-то отличаться от кредитования в Укрсиббанке? Я имею ввиду счет-фактура, гаран. письмо, перечисление и т.д.?

К п.4: в каких случаях банк может выдать наличные на покупку автомобиля в кредит?

К п.5, как можно оценить автомобиль в 34 000 долл.США, если его стоимость 12 000 долл. США? И формировать резервы, это что дополнительный залог?

-

Здравствуйте?

У меня шесть вопросов.

1. Для банков Украины (ком. и госуд.)механизмы кредитования новых автомобилей одинаковы? Или Надра кредитует по -своему, а Укрсиббанк по-своему? ( Имеется ввиду: от моего прихода в банк и желания купить новый автомобиль до получения автомобиля в салоне);

2. Какая процедура покупки автомобиля в кредит?

3.Какие сроки перечисления денежных средств банком на автосалон, после заключения кредитного договора?

4.Может ли банк выдать наличные, скажем 17 000 долл. США физ. лицу на покупку автомобиля в кредит?

5. Может ли банк выдать потребительский кредит в сумме 17 000 долл.США, поз залог покупаемого автомобиля в кредит, если стоимость автомобиля 12 000 долл.США

6. Менялись ли Законы Украины по поводу кредитования автомобилей за последние три года?

Спасибо.

Юридическая консультация

в Юридична консультація - чати з юристом

Опубликовано

А если серьезно? Подскажите, пожалуйста, решение данного вопроса. И не надо думать, что предприятие с бешеными оборотами. Так себе, малый средний бизнес. Спасибо