_Евгений_

-

Число публикаций

11 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы _Евгений_

-

-

Первое, я банку уже с февроля не плачу, второе начиесление процентов приостановленно, третье банк офицаль уведомил меня про продажу кредита, в связи с єтим у него отсуцтвуют ссудные счета на которых моя задолженность. Если я заплачу банку, тоесть внесу денежные средства на погашения кредитной задолжености, то деньги просто зависнут на расчетном счету. и последние, у банка НБУ забрал лицензию, так что он не может осуществлять банковские операции.А что вам мешает продолжать платить банку ?

Сегодня обрано был контакт с физическим лицом, которое приобрело кредит, дак вот были поставленые ранее беспокоящие меня вопросы, на что мне оветили, кредит приобретен по договору переуступки права требования, а не как факторинг... все это смущает, ведь такая тонкая грань менжду факторингом и уступкой, как бы ликвидатор не отменил эту сделку....

-

Вы предоставили очень мало инфо по данному договору факторинга. Из того, что есть мне на размышление, могу сообщить следующее:

В принципе согласно ст.1079 ГКУ банк имеет право на данную сделку и Ваше согласие на это не надо (если иное не предусмотрено кредитным договором)

Согласно ст. 1079 Гражданского кодекса клиентом в договоре факторинга может быть физическое или юридическое лицо, являющееся субъектом предпринимательской деятельности.

Фактором может быть банк или финансовое учреждение, а также физическое лицо – субъект предпринимательской деятельности, которое в соответствии с законом имеет право осуществлять факторинговые операции.

Мой совет Вам - требуйте немедленно документальные доказательства перехода прав требования к этому так сказать СПД (новому кредитору) и пока не получите всех документальных доказательств, даже и не думайте платить ни копейки (пока он не предоставит доказательств будет просрочка кредитора в соответствии с ГКУ что не грозит Вам никакими доп фин обязательствами по данному кредиту).

Удачи в борьбе и думайте только позитивно ибо подобное притягивает подобное.

Огромное спасибо, уже связался с так называемым новым кредитором, постараюсь в ближайшее время получить от него документы. Самое основное, что теперь меня смущает --- если это договор ререуступки права требования согласно 509--512 ГКУ он не сильно устойчив перед признанием его недействительным, так как будет обязательно носить признаки факторинга, а если это факторинг то сторона по договору СПД или нет, и есть ли у СПД лицензия на факторинг, потому как отдам долг фактору, а потом признает ликвидатор банка дог. факторинга недействительным, и капут моим денюшкам, всем извесно что ликвидатор может признавать недествительными сделки за 3 года... вот такая дилема..... что делать не знаю.... пока тока гадаю

-

Добрый день уважаемые юристы, заранее благодарю Вас за отзывчивость и потраченное время.

У меня вопрос следующего характера, в 2008 году взял кредит в банке в доларах США, в феврале 2011 года подал иск о признание кредитного договора недействительным. В апреле банк подал иск в суд о взыскании задолжености по кредиту. В мае я ходатайствовал о остановке производства по делу о взыскании кред задолности в связи с невоз расмотрения этого дела, так как расматривается другое, и суд удолетворил мое ходат. и приостановил производство.

В августе узнал, что НБУ забрал у банка лицензию. Позже узнал, что банк, задними числами утупил право требования, самое главное что уступил он физическому лицу. Исходя из этого возникает ряд вопросов:

1) Не понятно как физич лицо будет требовать испонения кредитного договора в доларах США?

2) Не понятно каким образом, и на каких оснаваниях физическое лицо будет начислять проценты за пользование кредитными деньгами?

3)И вообще, Ваши рекомендации в данной ситуации

Еще раз большое спасибо

-

для чего реквизиты письма?Оставьте реквизиты письма. Можете затереть адресата.

-

Хорошо, мой иск находится в производстве, скоро заседание... но судьи всегда говорорят о том, что в рамках ЗУ ЗПП расматривать отношения с банком нельзя, и ссылаються на узагальн ВСУ Лупесника... Мне очень важно получить решение которое устоит в апеляции... может имея такое письмо нужно уточниться со ссылкой на такое... и поубирать с иска касательно индивидуальной лицензии???Ну тут предельно все ясно. НБУ просто намекает, что обращайтесь в суд.

Что Вы от него еще хотите?

И еще очень хорошо, что НБУ сослался также на 19 ст. ЗУ о ЗПП, т.е. не только на 11.

Намекнул также на то, что если существенная информация о кредите (цена в частности) была скрыта, то можно давить на то, что при обратных обстоятельствах клиент никогда не подписал бы этот договор.

Прямой намек на оману.

Схема иска такова:

1. Отсутствие индивидуальной лицензии у банка

2. Отсутствие у заемщика, что не дает законно платить в Доларах США

обобщение и вывод, что договор не действительный.

3. Нарушение процедуры преддоговорной работы с клиентом--- как следствие нарушение ст. 11 ЗУ ЗПП значит по 15 ст. ЗУ ЗПП недействителен дог.

4. Нарушение Постановы 168, которая четко регламинтировала процедуру заключ кредитного договора, следовательно ст. 19 ----договор недествит

5. Ну и нарушение прав споживача фин послуг....это так для антуража

Отсюда пояснения подсудности.... на основании ЗУ ЗПП

-

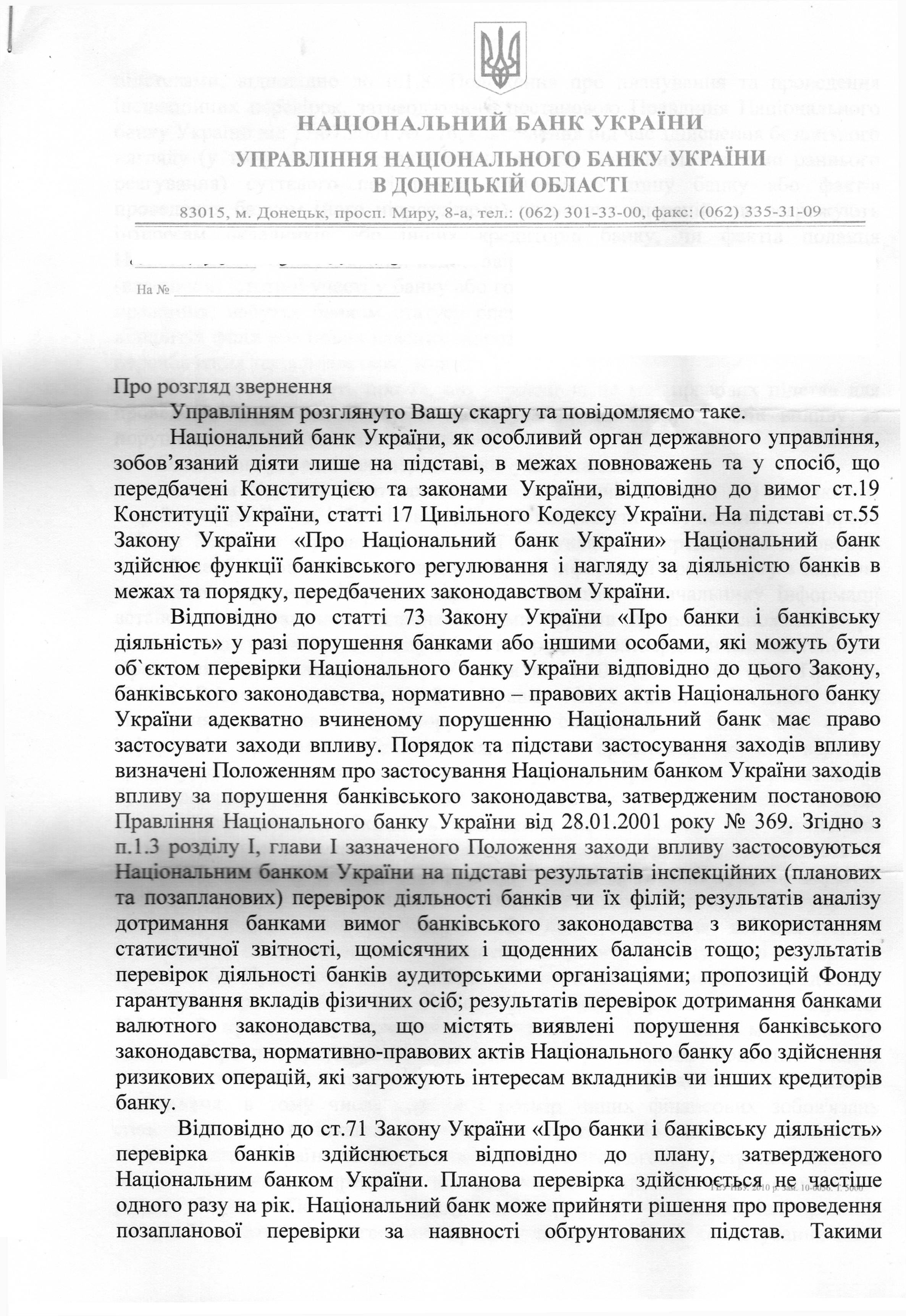

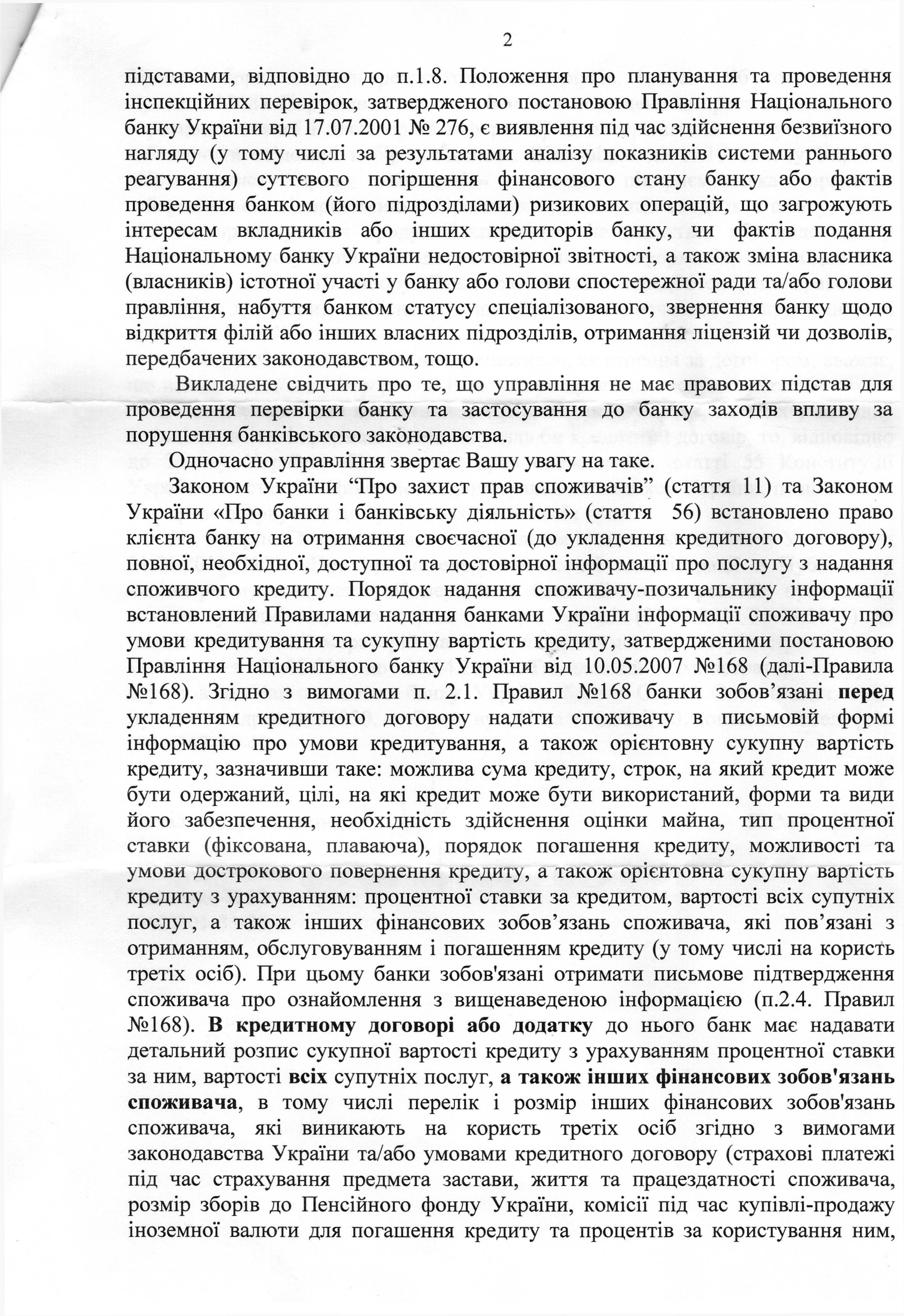

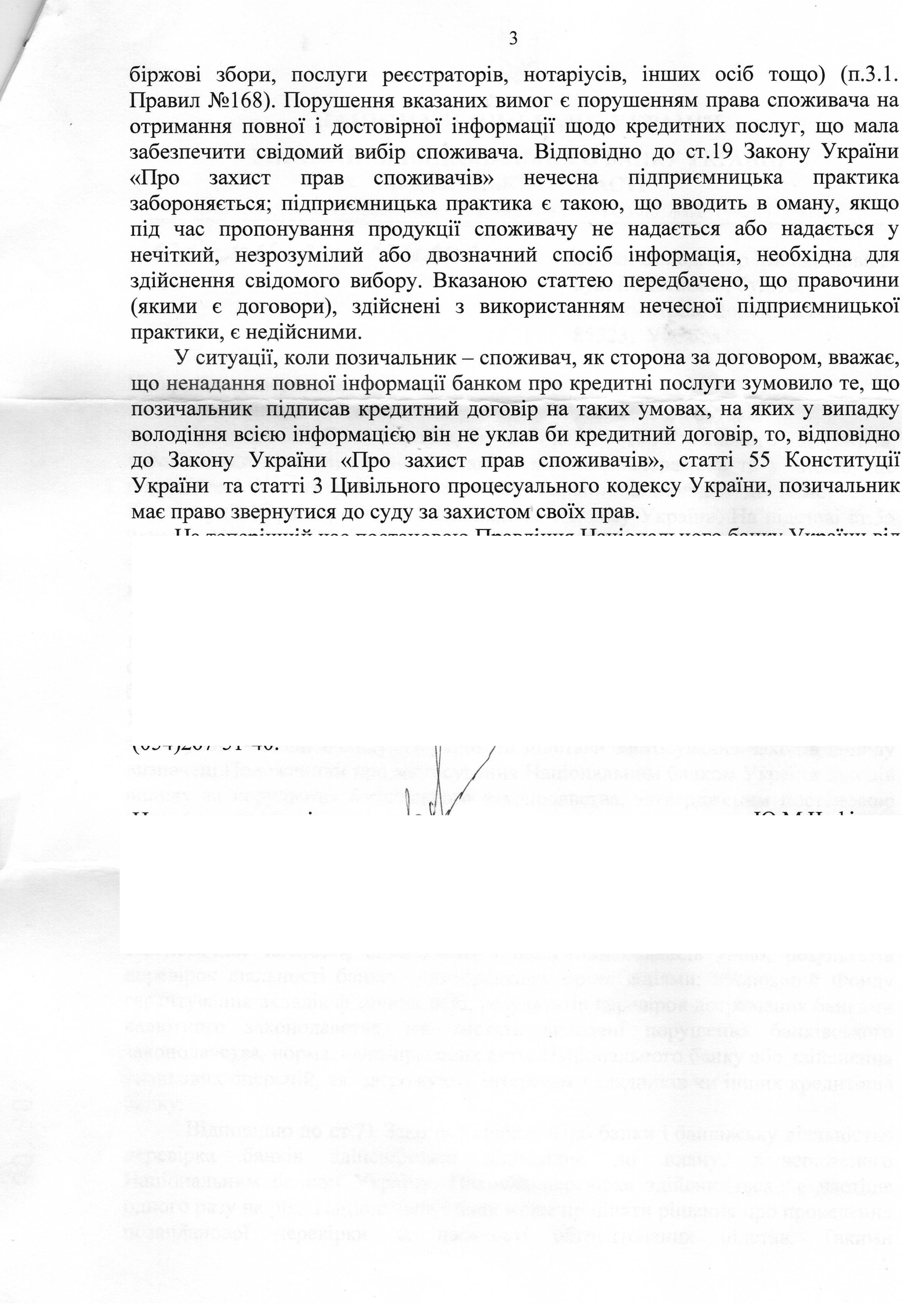

Выкладываю ответ НБУ на жалобу на комерческий банк. Думаю будет очень полезна обманутым заемщикам, для тех, чей выбор банковских продуктов был специально ограничен!!!

Прошу высказывать Ваше мнение по данному письму, иск уже находится в производстве, а так же кому не сложно, что делать дальше????

-

Кроме всего предложеного, можно закидать национальный банк жалобами на предмет нарушения ЗУ Защиты прав потребителей

О НЕ ПРОВЕДЕНИИ С ЗАЕМЩИКАМИ ДОЛЖНОЙ И НЕОБХОДИМОЙ РАБОТЫ для осознаного выбора банковского продукта

в часности ст 11 в которой четко прописанна процедура заключения кредитного договора, а также 168 постановления НБУ.

ст 11 ЗУ ЗПП предусматривает отведственность о не предоставлении банками информации в пределах 15 и 23 сттт того же закона...

ст 23 ЗУ ЗПП предусматривает штраф в размере 30% от выданого кредита, за не предоставление информации.

1 написать жалобу в НБУ

2дождаться ответа о проведенной проверке

3 написать еще одно письмо в НБУ либо в управление защиты прав, с просьбой оштрафовать нарушителя.

Если не штафуют --- обращаться в административный суд и заставлять государственные службы вменять штрафные санкции.

Все бумаги полученные в процесе реагирования, прикладывать к гражданскому иску о признании договора недействительным.

Кстате занимался болтологией с судейским составом, в отношении возможности вменять нарушения норм ЗУ ЗПП...

что говорят, какие мнения у них??? дак вот, читали они узагальнення, да тока как то плохо читали.... ведь в них четко написано в пределах зу зпп можно рассматривать иски, если предметом спора являются преддоговорные отношения........ всетаки можно !!!!!

а они трактуют, чо если вдруг подписал договор то все ---специальное законодательство....

Получается так, если ты выбираешь колбасу, то можешь претензии предьявлять, а если купил--- то жри ПаДЛО

Лично мое мнение с этого вопроса, что нужно писать жалобы, обкладываться бумажками, и выигрвать суды,а если не выигрывать то банк всеравно рано или позно прийдет к диалогу.....

-

Доброго времени суток дамі и господа, есть не большой но всетаки положительный опыт:

1. Банк подает на заемщика в суд.

2.Заемщик просит помощи.

3. Т.к. кредитный договор от 2006 года, вменить положения правил, утвержденных 168 постаново не имеется вохможным.

4.Пишем встречный иск в рамках ЗУ "Защиты...." Оновное... не проведена преддоговорная работа с клиентом, --- такая халатность привела тяжелым последствиям. согласно ст. 22 Защ пошлину не платим.

5.Приходим на предворительное подаем встречку-----------судья пишет ухвалу в которой говорит нужно заплатить пошлину как за имущественый иск.

6. Пишем сопроводиловку, в которой (как глупо не звучало бы) ссылаемся на узагальнення от 2010 года, и говорим что этот спор неимушественный, в котором не просим последствия недествительности иска как либо использовать....

7.Судья подумал... коворит что Вы не выполнили мою ухвалу.....и...... принимает в производство....

Скоро будет продолжение истории..т.к. заседания назначаются каждые 2 дня.

-

-

Банк успупил право требование по кредиту физ. лицу

в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Опубликовано

Пока нет документов для обсуждения, жду...