Zettez

-

Число публикаций

106 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы Zettez

-

-

У меня аналогичная ситуация со страховой Страхові Традіції и Авалем. Есть решение суда - страховая должна выплатить страховое возмещение мне, но на счёт указанный банком(банк был третим лицом в суде и требовал выплатить именно на этот счёт). Передал выконавчый лист в выконавчу - получил ответ - дело передано ликвидатору.Вероятнее всего необходимо будет признать банк кредитором просрочившим принятие исполнения обязательств от страховой компании, т.к. они выгодоприобретатели и вернуть банку разницу между 61 000 и 82 000 грн.

Писал банку письмо - прошу сумму кредита уменьшить на сумму страх. видшкодування и получил ответ - нет.

Подскажите как мне провести процедуру признания банка кредитором просрочившим принятие исполнения обязательств от страховой компании???

-

Посмотрите платёжки по которым вы оплачивали за кредит. Скорее всего вы раньше платили на счёт 220....., а после установки нового прогр.обеспечения банк сделал настройки погашать не на прямую на кредит, а через транзитный счёт 2909... Получаеться вы закидываете деньги на транзитный счёт 2909..., а банк самостоятельно с этого счёта куда хочет туда и направляет ваши деньги - на %, пени, штрафы, кредит. Также посмотрите кред. договор - как там прописано куда и на какие счета вы должны оплачивать. Посмотрите платёжки и договор, отпишитесь какие счета(первые 4 цифры) там указаны - помогу вам разобраться.спасибо за ответ! ситуация такая, что сумма оплаченная для погашения тела кредита, была банком зачислена в погашение ими доначислен ных процетов и сегодня существует разница в сумме остатка по кредиту. в связи с чем они утверждают, что у меня есть просроченная задолженность по оплате тела, на которую начисляют пеню!

-

визнання кредитного договору недійсним внаслідок порущення прав споживачівА что было предметом вашего иска?

-

После хождения по судам, ещё год назад принял для себя решение - не буду платить по кредиту ни копейки-даже если будут деньги, никаких контактов с банком по телефону, письменно.Как Вы не можете понять.Если они плюют на 524 то на какие то права споживача им просто насрать(извиняюсь за грубость) О каком правосудии может идти речь в стране где граждан по два раза арестовывают...

А после сегодняшнего решения суда ещё раз убедился в правильности решения.

Пусть я буду в минусе, но добровольно сам ни чего не отдам.

-

После Решения КСУ подал в суд первой инстанции "заяву по нововиявленим" по делу по которому мне отказали по правам споживача в трёх инстанциях. Суд первой инстанции принял "заяву по нововиявленим", сегодня было слушанье, банк просил рассматривать без него. Суд вынес опять решение - никаких нарушений прав споживача нет, позывачу(мне) - отказать.КСУ встал на защиту прав потребителей кредитных услуг

-

Подал в суд первой инстанции две заяви на перегляд по двум искам, по одной заяве назначили слушанье, по второй отказали, хотя два иска абсолютно одинаковы. Цирк - двое судей сидят друг возле друга и принимают решения как себе хотят.Подскажите пжлст, если смысл подавать на перегляд за нововиявленими обставинами??? Так как срок ограничен месяцем со дня принятия КСУ решения, тоесть до 10 декабря.

-

по возражениям почитайте тут, можете скачать файлики бесплатно.Я так поняла что заявление о пересмотре иска о недействительности валютного кредита нужно подавать опять в апел.суд где проиграла?И еще вопрос.1 декабря суд по иску банка про стягнення заборгованности в долларе.Помогите за деньги составить возражение.

-

спецы юристы проконсультируйте пжлст, а то както обрывками фраз все высказываютсяНе, там отдельная заява на пересмотр решения. Смотрите ЦПК.

И тут человек пару страниц назад прикреплял своё заявление.

-

Подскажите пжлст, если смысл подавать на перегляд за нововиявленими обставинами??? Так как срок ограничен месяцем со дня принятия КСУ решения, тоесть до 10 декабря.КСУ встал на защиту прав потребителей кредитных услуг

-

Банк как бы ничего не нарушил. Банк просто затягивает процес.Спасибо! А все же, подскажите еще - какие законы банк нарушил своим ответом?

по тойже ст.62 Порядок розкриття банківської таємниці

Інформація щодо юридичних та фізичних осіб, яка містить банківську таємницю, розкривається банками:

1) на письмовий запит або з письмового дозволу власника такої інформації;

2) на письмову вимогу суду або за рішенням суду;

Доказывайте судье что поручитель жертва, а банк - негодяй.

-

Покажите эту справку суду. Только предварительно сделайте расчеты, чтобы с калькулятором перед судьёй не бегать. Покажите - должен был платить 100грн. по ставке 10%(на этих условиях поручитель поручался), а после поднятия стиавки должен платить 200грн. по ставке 20%(а на этих условия поручитель против). Для сравнения покажите платежи по графику платежей в кредитном договоре и платежи по справке.Есть такая справка, только там указаны период, сумма начисленных процентов, в явном виде ставки нет. Но она легко вычисляется из формулы, которая есть в кредитном договоре)

-

Пусть должник возьмёт справку о задолженности по кредиту и попросит указать там действующую % ставку. Вы эту справку покажите суду.А как доказать суду что ставка действительно было поднята, если банк не ходит на заседание?

-

какой банк у Вас??7

-

Прекрасное письмо для Поручителя, Банк не только без ведома поручителя поднял ставку так ещё и не хочет сообщать сейчас о повышеной ставке. Пускай в суде должник скажет о повышеной ставке и покажет уведомление от банка, чем подтвердит что ни банк ни должник не уведомляли поручителя об увеличении ответсвенности по кредиту.

-

Распечатайте это письмо НБУ, покажите банкирам и будет Вам счастье.

-

Как один из вариантов - регистрируетесь в Украине как СПД, подаёте декларации в налоговую, платите 200 грн. в месяц и стаж идёт. Для IT-услуг по моему - льгота по уплате налога.

-

чем мотивировали???не помогло в случае с приватом

-

Если дойдёт до суда, в суде показывайте заявление о добровольной реализации. Настаивайте что спор досудово урегулирован, банк навмисно затягуе, и у банка выдсутни пидставы звернення до суду по питанню яке урегулювано.Прошу Вашего совета! 2 месяца назад выставила кв на добровольную реализацию, в банке написала заявление, согласовала цену. Клиента, естественно, нашла я, но банкиры вставляют палки в колеса и оттягивают срок продажи, то они не знают как это сделать, то не в состоянии подсчитать остаток после реализации, на мои телефонные звонки не отвечают... я тороплюсь т.к. в июне они собирались подавать на меня в суд. Была ли у кого-то подобная ситуация, как думаете, к чему такое поведение? Спасибо за ответы!

-

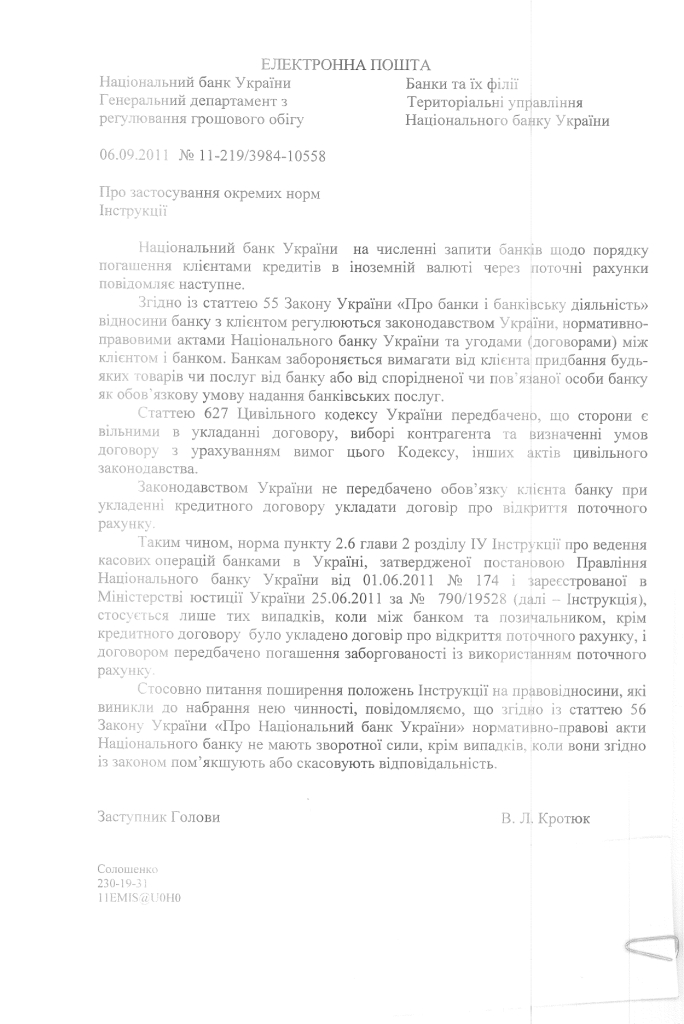

ВССУ в своём письме указал следующее:

3. Відповідно до частини першої статті 559 Цивільного кодексу України припинення договору поруки пов'язується із зміною основного зобов'язання за відсутності згоди поручителя на таку зміну та за умови збільшення обсягу відповідальності поручителя. При цьому обсяг зобов'язань поручителя визначається як умовами договору поруки, так і умовами основного договору, яким визначено обсяг зобов'язань боржника, забезпечення виконання яких здійснює поручитель. Зокрема в договорі поруки передбачена можливість зміни розміру процентів та строків їх виплати, а ця умова стала результатом домовленості сторін, отже, поручитель дав згоду на зміну розміру процентів (постанова від 17.01.2011 р. N 3-62г10).

И как теперь с этим бороться?

-

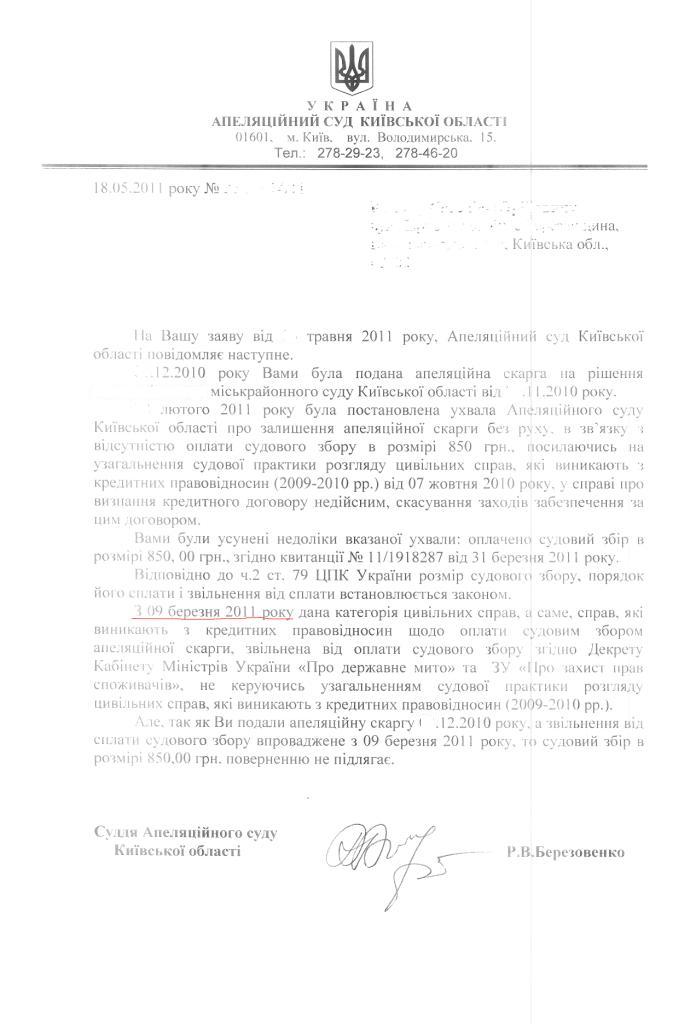

Ну как же всё-таки узнать что было 9 марта 2011года? По словам сотрудников суда, 9 марта было какое-то разъяснение и на совещании о нём озвучивали, но никто пока это документ не видел. Может у кого есть какая гибудь инфа????

-

Кто знает, что такое произошло 9 марта 2011года, что апеляционный суд указывает что уже на "узагальнення" не смотреть?????

Посмотрите письмо. Может было какое-то разъяснение???

-

Закон про ипотеку:У меня такая же ситуация - в залоге дом, когда договор ипотеки заключался участок под ним не был приватизированный, приватизировала через 2 года. Договор только на покупку дома он и в ипотеке числится.

Якщо будівля (споруда), що передається в іпотеку, розташована на земельній ділянці, яка належить іпотекодавцю на праві власності, така будівля (споруда) підлягає передачі в іпотеку разом із земельною ділянкою, на якій вона розташована. Якщо ця земельна ділянка належить іншій особі та була передана іпотекодавцю в оренду (користування), після звернення стягнення на будівлі (споруди) їх новий власник набуває права і обов'язки, які мав іпотекодавець за правочином, яким встановлено умови оренди цієї земельної ділянки (користування нею).

-

В ипотеку передаётся дом и по умолчанию земельный участок под этим домом. Таким образом земля тоже у Вас в ипотеке. Единственное, если участок большой, то можно разделить участок и продать часть участка без дома. А так больше плюсов для Вас я не вижу.Вы немножко не правильно поняли.Кредит под залог дома,Когда дом закладывался участок на котором он находитця не был приватизирован.Был приватизирован только дом.

-

Не верю что бы банк взял в ипотеку неприватизированный участок и нотариус не оформил бы такой договор.Всем Добрый день!При заключении ипотеки участок земли не был приватизирован.В законе об ипотеке сказано ,что он распространяетца и на земельный участок.В договоре также сказано,чтоземельный участок не зарегистрирован в установленом законом порядке,как отдельныйвыделеный в натуреобьект права собствености.На использование ипотекодателем земельного участка ограничения и обтяження не установлены.Участок приватизирован позже.

Другими словами,Что это мне дает в отношениях с банком

Вы участок покупали? Договор купли-продажи есть?

Если так как Вы говорите - то у банка реально нет залога.

Банк отсудил деньги

в Юридична консультація - чати з юристом

Опубликовано