Nemo

-

Число публикаций

16 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы Nemo

-

-

Добрый день,Здравствуйте!!!

Подскажите, пожалуйста!

В 2005 году моя мама брала кредит по карте банка Русский стандарт. Кредит платила, затем оплата кредита производилась моей старшей сестрой, которая уверяла. что кредит погашен. С 2005 года до 2010 года мы спокойно жили. В ноябре 2010 года нам позвонили с банка Русский стандарт и сообщили, что у мамы долг 200 тысяч рублей по неоплаченному кредиту с 2005 года. Мама позвонила в банк, ее направили в службу по взимании долгов с должников (не помню как точно она называется). Там ей сказали, что в списке должников ее нет. Мы спокойно вздохнули. Никаких звонков и смс больше не было. А в июне 2011 года мама получила смс с московского номера, в котором сообщалось, что мамин долг по кредиту передан в CCG и ей необходимо срочно выплатить им 66048 рублей. Через несколько дней пришло письмо, в котором было сказано, что долг по кредиту перепродан банком Русский стандарт CCG, а банком получателем платежа является Альфа-банк. Кредит нужно оплатить немедленно. (В письме был также договор по передачи долга, квитанция об облате)

Мама звонила в Русский стандарт, просила выслать ей информацию по ее кредиту и по задолженности, а также копию договора с Русским стандартом, потому что ее договор утерян. Ей ответили, что никакой информации у них уже нет, они все передали CCG (но долг у нее есть, хотя сумму долга они не назвали). Затем мама звонила в CCG, там ей толком ничего не объяснили, сказали не поднимать понику, все равно придется платить, и положили трубку.

Как ей дальше поступить? Выплачивать долг или нет? Кому выплачивать?

Помогите!!!

у меня такая же ситуация с CCG, но с мобильным оператором Киевстар. У меня был по контраккту безлимитный номер в 2005-2006г. Я сменил компанию, в которой работал, написал в Днепропетровске в Центре Киевстар заявление, что не буду ползоваться их услугами. Прошёл 1 год - начались письма от Киестар. Заплатите 600 грн - за "оказание телекоммуникационных услуг". При проьбе расшифровать - ничего толком по телефону не сказали. 2 года присылали мне письма с новыми астрономическими цифрами, угрозами и предложениями "перейдите на новый тарифный план, а заодно погасите свою текущую задолженность". Черег 3 года они передали в указанную вами компанию.

CCG начала 1-2 раза в месяц звонить из Киева на "щирій українській мові". Мы сказали, что написали заявление в милицию, и если вы ещё раз позвоните, мы подадим на вас в суд и добъёмся отключения всех номеров телефона в вашей компании. И вообще - такого адресата - здесь нет, он/она - не живут здесь давно. кто вам дал наши координаты? (разглашение банковской тайны о клиентах!) короче говоря - засыпали их вопросами и предупреждениями со своей стороны! БОЛЬШЕ НЕ ЗВОНЯТ!!!

Далее по письмам с их стороны Все их письма с угрозами - полная липа. коллекторские компании не имеют полного юридического права взыскивать долг без вашего ПИСЬМЕННОГО СОГЛАСИЯ, которе вы НЕ ДАДИТЕ. Также банк НЕ ИМЕЕТ ПРАВО передать ваш долг третьему лицу БЕЗ ВАШЕГО СОГЛАСИЯ. Кроме того срок исковой давности по долгам - 3 ГОДА, И ТОЛЬКО В ИСКЛЮЧИТЕЛЬНЫХ СЛУЧАЯХ МОЖЕТ БЫТЬ СУДОМ ПРОДЛЁН ДО 10 ЛЕТ. Но, думаю, такая ничтожная сумма к этой категории не относится.

Письма приходили такие:

1) Цветные бланки-ФОТОКОПИИ с фотокопией росписи "директора и печати!!!" Что это означает для вас? ТО, ЧТО ОНИ НИЧЕГО НЕ СДЕЛАЮТ И САМИ БОЯТСЯ ПОЙТИ ПОД СУД ЗА ВЫМОГАТЕЛЬСТВО!!! Т.к. по закону - в судах фотокопия росписи и печати - НЕ ИМЕЕТ ЮРИДИЧЕСКОЙ СИЛЫ, и если вы на них подадите в суд - они сразу скажут, это не оригинал, мол подделка, наше честное имя порочат и т.д.

2) В письмах были напечатанные бланки шрифтом от пишущих машинок - ПОВЕСТКА ва суд без точного адреса и времени, а также чистый БЛАНК ОПИСИ ИМУЩЕСТВА НА ПРОДАЖУ ВАШЕГО ИМУЩЕСТВА. Всё это психологическое запугивание. Приходило это дерьмо мне одно время каждую неделю, с указанием точной даты и времени, когда прийдут описывать имущество. Но, я не лох на льдине. Жду их - не приходят, приходит письмо, что мол, не смогли - много должников, прийдём в такое время в такую дату, - тот же сценарий! НЕ ПРИХОДЯТ!!!

3) И заметьте! На обратной стороне бланков - города указаны, в которых у них есть СВОИ ПРЕДСТАВИТЕЛЬСТВА-ФИЛИАЛЫ, но все письма приходят исключительно из Киева!!!

Расписал подробно, для того, чтобы вы поняли, что ещё вас может ждать, и почему не надо их бояться.

ПИСЬМЕННО ИМ НЕ В КОЕМ СЛУЧАЕ НЕ ОТВЕЧАЙТЕ И ЗАПРОСОВ - НЕ ДЕЛАЙТЕ НИКАКИХ!!!! Помните - есть бумага - есть дело. Всю вашу переписку уже можно будет подколоть к судебному иску и сделат вас должником!

Поэтому советы:

1) По телефону - говорите: такие здесь не живут, звоните правильно, будете террорезировать звонками - обращусь в милицию и т.д.

2) На письма не отвечайте, но не выкидывайте их ,а храните. Т.о. - ВЫ ещё сможете на них подать в суд за вымогательство.

3) Ничего НЕ ПОДПИСЫВАЙТЕ, даже, если прийдут из банка и скажут ,что долг мы передали им - будете им платить.

4) Прийдут с милицией - тоже двери не открывайте, даже ,если они будут слышать через двери ваши голоса и работающий телевизор. Помните, что мент - за порогом вашей квартиры - ничего не сделает, а вот, если вы его пустили за порог своей квартиры и потом вытолкали - ЭТО УЖЕ СОПРОТИВЛЕНИЕ ВЛАСТИ ПРИ ИСПОЛНЕНИИ, И ДАЖЕ НАПАДЕНИЕ НА СОТРУДНИКА МИЛИЦИИ...А это уже 3 года лишения свободы... Так что - оптимальнее не открывать двери вообще ,и даже не разговаривать с ними, т.к. ходят они с ДИКТОФОНАМИ, через которые делают записи и передают их в суд.

5) При угрозах - говорите спокойно и так: я готов прийти в суд - пришлите исковое заявление и повестку из суда, а так говорить не о чем. ЕСТЕСТВЕННО - ОНИ НЕ ПРИШЛЮТ!!! НО, ОТСТАНУТ ТОЧНО!!!

6) Письма у уведомлениям о вручении тоже будут приходить. Приходите гна почту и просите показать конверт отправителя. Вам показыают, а вы говорите: это ошибка, я не заказыал. Я вообще происл своегго почтальона отправлять письма CCG со штампом - "данный адресат п отакому адресу не проживает". Три раза отослал назад - и уже 2 года сплю спокойно и забыл об этой компании, пока сегодня не увидел на форуме знакомые буквы CCG.

Вроде бы всё. Если возникнут вопросы, или я что-то упустил в этом письме - пишите - отвечу!

-

Вот ответы Nemo, разместил по его просьбе.

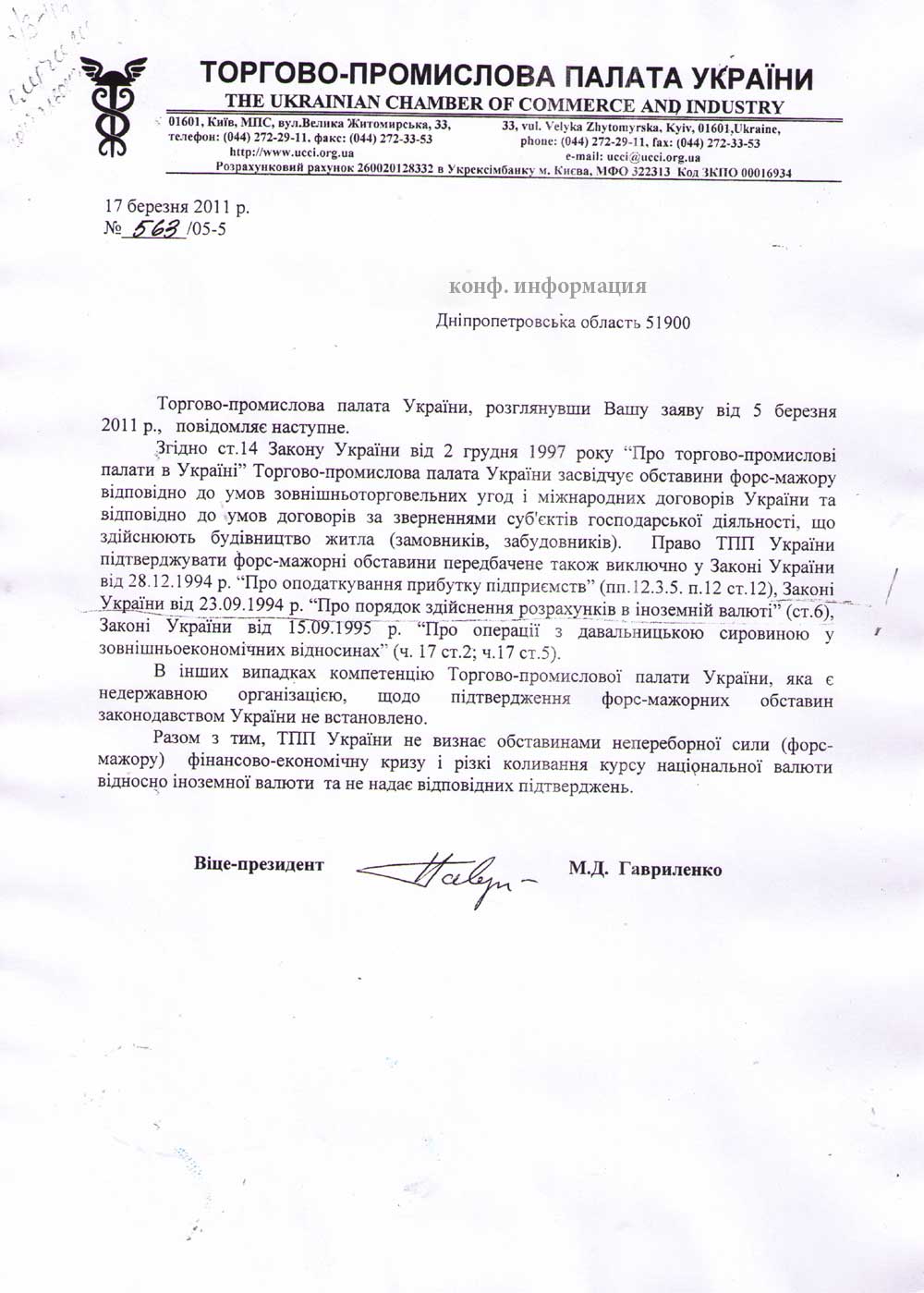

Отфутболивание прокуратуры от защиты прав в суде (представление интересов) и ответ торгово - промышленной палаты.

Нюансы не знаю, думаю, он сам прокомментирует и выложит суть запросов.

Может были некорректно заданы вопросы, т.е. о признании форс мажора сейчас. Так он уже вроде прошел...

Вот такое вот письмо и приложения я им отослал:

Торгово-промислова палата України

договірно-правове управління

вул. Велика Житомирська, 33, Київ,

МСП, 01601

від [[[[[[[[[[[[[[[[[[[[[[[[[[[

Адреса прописки: [[[[[[[[[[[[[[[[

Адреса проживання: [[[[[[[[[[[[[[[[[[[[

8 квітня 2008р. між АКІБ «УкрСиббанк» в особі відділення №683 (далі змінив назву на ПАТ«УкрСиббанк»), як кредитором, та мною, [[[[[[[[[[[[[[[[[[[[[[[[[[[[[, як позичальником, був укладений кредитний договір № [[[[[[[[[[[[[ та № [[[[[[[[[[[[[[[[[[1 (далі – Договір), згідно з яким Банк надав мені кредит у розмірі 30.000,00 (тридцять тисяч) доларів США, що в гривневому еквіваленті склало 151.500,00 грн (сто п’ятдесят тисяч п’ятсот гривень) на строк до 9 квітня 2018р. із використанням відсоткової ставки у розмірі 13,5 % річних.

Включно до січня 2010 року зобов’язання за Договором виконувалися мною належним чином.

Однак, у зв’язку з розгортанням світової фінансово-економічної кризи, неготовністю національної економіки до протидії цій кризі тощо (що відображено, зокрема, у рішенні Ради національної безпеки та оборони України від 20 жовтня 2008р., введеному в дію Указом Президента України від 24.10.2008 № 965/2008; Законі України «Про першочергові заходи щодо запобігання негативним наслідкам фінансової кризи та про внесення змін до деяких законодавчих актів України»; Указі Президента України від 17.11.2008 №1046/2008 та проектах інших нормативних актів), відбулася істотна зміна економічних умов у країні, зокрема, різке зростання офіційного та комерційного курсів долару США по відношенню до національної валюти (офіційний курс станом на момент укладення Договору - 505,00 грн. за 100 доларів США, станом на дату звернення – 798,00 грн. за 100 доларів США).

У той же час, я отримую дохід у національній валюті України, і для виконання зобов’язань за Договором вимушений придбавати іноземну валюту за комерційним курсом українських банків (станом на момент укладання Договору 505,00 грн. за 100 дол. США; станом на дату звернення ≈ 798,00 грн. за 100 дол. США), що робить для мене неможливим виконання Договору на даний час.

На підставі викладеного,

ПРОШУ:

Здійснити правову експертизу Договорів та видати відповідний сертифікат:

1) на предмет настання форс-мажорних обставин,

2) на предмет відповідності умов кредитного Договору умовам чинного законодавства в Україні.

3) на предмет відповідності умов Договору Іпотеки та Договору Поруки умовам чинного законодавства в Україні.

Додатки: всього на 32 аркушів (54 сторінок).

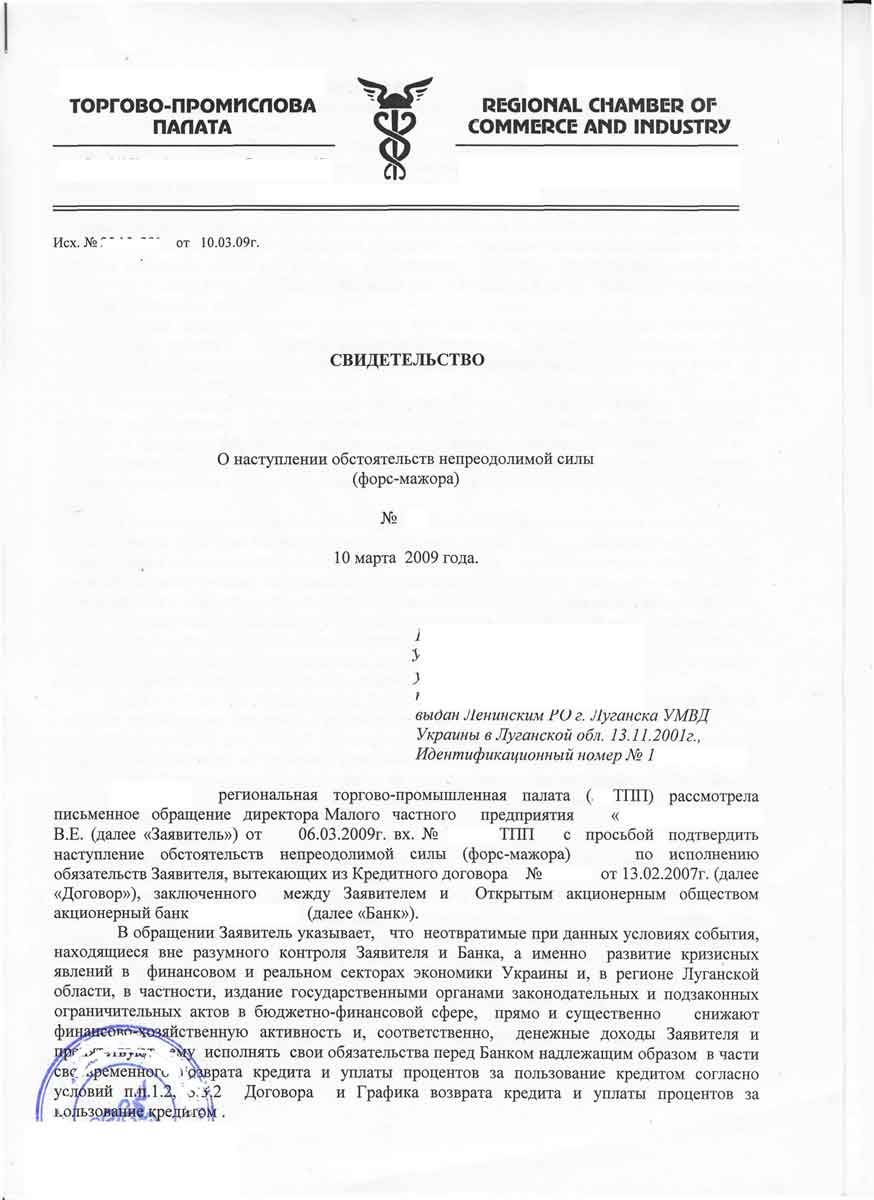

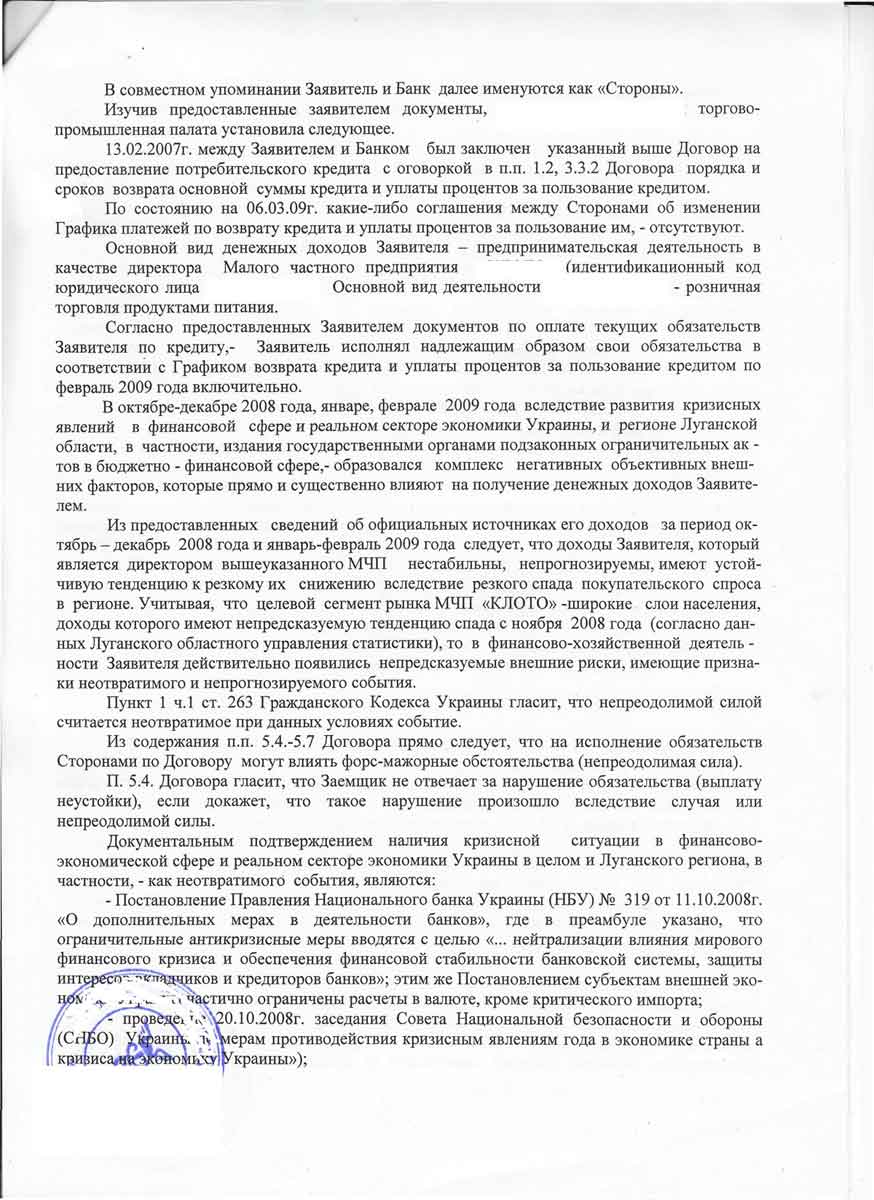

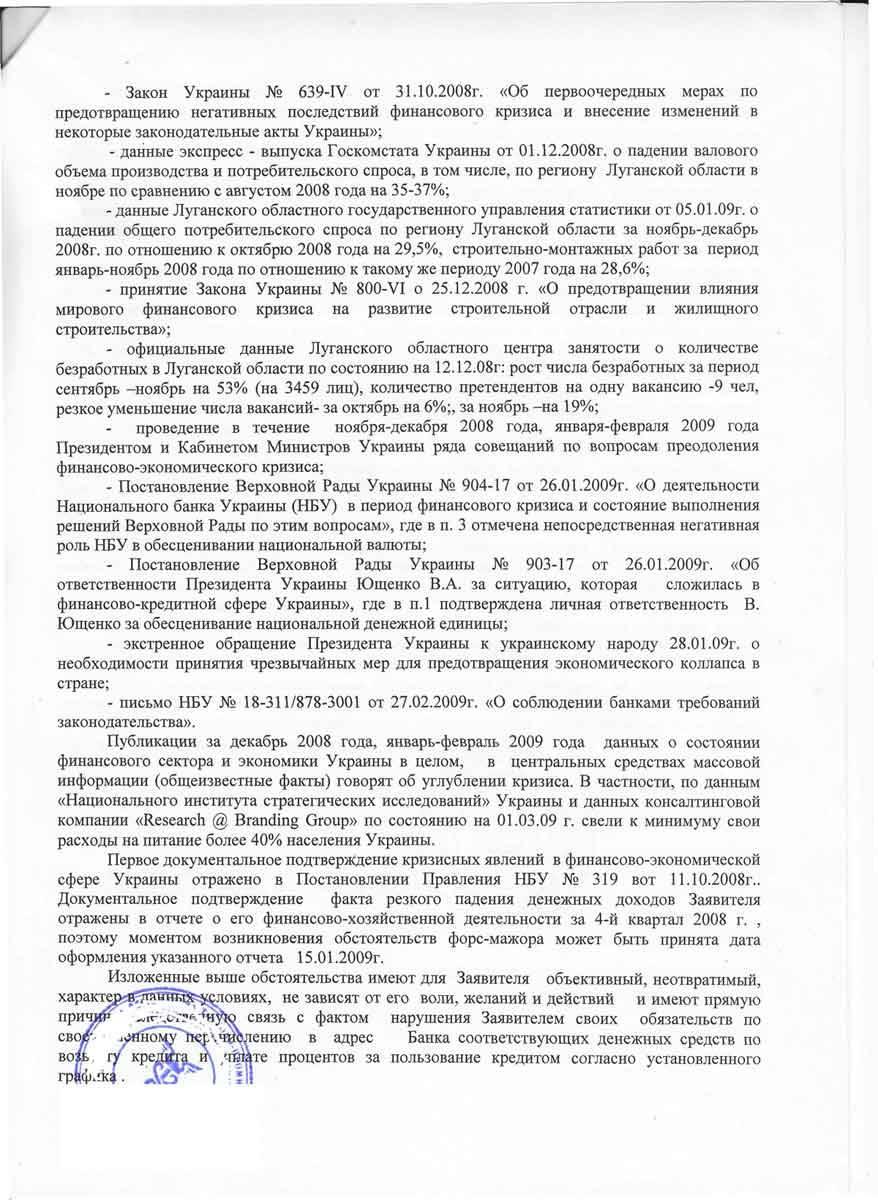

1) Додаток 1 - Копія Свідоцтва Луганської Торгово-Промислової Палати про форс-мажорні обставини (2 аркуша, 4 сторінки).

2) Додаток 2 - Додаткова інформація по форс-мажор ( 1 аркуш, 2 сторінки),

3) Додаток 3 - Кредитний договір про надання споживчого кредиту № ъъъъъъъъъъъъъъ від 08.04.2008р при застосуванні ануїтетної схеми погашення (на 8 аркушах, 14 сторінок),

4) Додаток 4 - Кредитний договір про надання споживчого кредиту № ъъъъъъъъъъъъъъъъ від 08.04.2008р (на 7 аркушах, 13 сторінок),

5) Додаток 5 – Інформація про невідповідність умов кредитного договору № ъъъъъъъъъъъъъъъ від 08.04.2008р та ъъъъъъъъъъъъъъъъъъъ від 08.04.2008р діючому в Україні законодавству

( 4 аркушів, 7 сторінок)

6) Додаток 6 - Договір Поруки №ъъъъъъъъъъъъ від 08.04.2008р (1 аркуш, 2 сторінки),

7) Додаток 7 – Договір Іпотеки ъъъъъъъъъъъъъъъ (2 аркуша, 2 сторінки),

8) Додаток 8 - Висновок Експерту, акредитованим АКІБ «УкрСиббанку» про ринкову вартість моєї квартири перед підписанням кредитного договору (1 аркуш, 2 сторінки),

9) Додаток 9 – дві Заяви про пролонгацію кредиту в умовах економічної кризи, про прохання банка піти на зустріч мені, як споживачу фінансових послуг (2 аркуша, 3 сторінки),

10) Додаток 10 – Довідки двох незалежних банків про відсоткову ставку на 8 квітня 2008р в інших банках (2 аркуша, 2 сторінки),

З повагою, «05» березня 2011 ________________

Додаток 5

ДОДАТКОВА ІНФОРМАЦІЯ ПРО НЕВІДПОВІДНІСТЬ УМОВ (ПУНКТІВ)

КРЕДИТНОГО ДОГОВОРУ № ъъъъъъъъъъъъ та №ъъъъъъъъъъъъъъ

ЧИННОМУ ЗАКОНОДАВСТВУ В УКРАЇНІ

Необхідно надати правову оцінку наступним положенням кредитного договору, які суперечать діючому законодавству (з зазначенням порушень та коментарями):

1.1 неправомірність банком застосування штрафних санкцій шляхом нарахувань у розмірі подвійної процентної ставки за користуванням кредитом (пункт 1.3.1 Договору кредитування № ъъъъъъъъъъъъъъъъъъъъ – 13,5%), тобто 27%, що йде у пряме протиріччя з діючим законодавством и умовами договору, тому що розділом 8 вказаного договору неустойки за несвоєчасну сплату кредиту передбачені у розмірі подвійної облікової ставки НБУ.

1.2 Таким чином, при стягненні сум по кредитному договору слід керуватися положеннями ч.1 ст. 1050 ГК України та виходити з того, що стягнення сум/процентів по с. 1048 ГК України є платою / винагородою за користування грошовими коштами, а стягнення сум відповідно до ч.2 ст.625 ЦК України є способом цивільно-правової відповідальності за порушення грошових зобов'язань.

1.3 Крім того, суд повинен взяти до уваги доведені мною значимі обставини, в розумінні ст. 551 ЦК України, а саме: ступінь виконання мною зобов'язань за кредитним договором, що виразилася в достроковому погашенні кредитних зобов'язань навіть у період кризи і в більших сумах , ніж передбачено графіком банку, а коли настали, не з моєї вини, критичні обставини важкого матеріального характеру (форс-мажор), то банк відхилив, причому без письмової відповіді на мої зареєстровані в банку заяви про пролонгацію договору, таким чином, банк не пішов мені назустріч як своєму клієнтові, тим самим сам спровокував мої подальші неплатежі, посилив ситуацію з платежами за кредитом і зайвий раз довів свою агресивну підприємницьку практику, небажання йти на компроміси, небажання шукати шляхи вирішення проблеми, розглядати різні варіанти і т.д.

1.4 Звертаю Вашу увагу на те, що я неодноразово письмово звертався до банку з проханням про пролонгацію / реструкторізацію строку платежів (згідно п.6.1 кредитного договору) ДОДАТОК № 9, що дозволило б шляхом збільшення терміну дії кредитного договору, зменшити суму щомісячного платежу, а це, у свою чергу, дало б мені змогу стабілізувати своє фінансове становище, акумулювати грошові засоби з метою належного виконання кредитних зобов'язань, тим паче, що для цього є повні підстави - дострокове погашення частини кредиту і ця пропозиція не суперечить умовам договору, положенням чинного законодавства, а також рекомендовано і підкріплено Постановою Правління Національного Банку Україна від 03.06.2009 року за № 328 і Постановою Правління НБУ від 06.08.2009 року за № 461 "Про способи щодо забезпечення погашення кредитів".

1.5 Звертаю Вашу увагу на те, що я неодноразово письмово звертався до банку з проханням надати мені інформацію про умови кредитування, зокрема надати мені роздруківки надходження моїх грошових коштів і розподіл їх по погашенню тіла кредиту та відсотків за користування кредитом, на що банк, у протиріччя з положеннями, визначеними Постановою Правління Національного Банку України від 10.05.2007г за № 168 «Правил надання банками України інформації споживачеві про умови кредитування», мені весь час відмовляв, а якщо і надавав письмові довідки, то вони були не завірені належним чином і суми оплати не збігалися, що є грубим порушенням законодавства, зокрема Закону України "Про захист прав споживача".

1.6 Своїми односторонніми незаконними діями Банк свідомо і навмисно пішов на порушення норм чинного законодавства України, підзаконних актів НБУ, умов укладених договорів, тим самим порушивши основоположний принцип цивільно-правових відносин, укладених в ст. 3 ЦК України (а також п. 8.5 кредитного договору), а саме - принцип справедливості.

1.7 Несправедливими є і дії Банку, які зобов'язують позичальника за умовами договорів погашення кредитів у доларах США, а це - зловживання правом, коли всі ризики падіння вартості гривні та зростання курсів іноземної валюти, лягли на споживача, тобто банк, як суб'єкт підприємницької діяльності, фактично переклав ризики виключно на позичальника і споживача кредитних послуг, що є, по своїй суті, грубим порушенням частини 3 статті 13 Цивільного Кодексу України: "Не допускаються дії особи, що вчиняються з наміром завдати шкоди іншій особі, а також зловживання правом в інших формах ".

1.8 Таким чином, використання долара США, як предмета платежу за споживчим кредитом, істотно погіршило становище позичальника, як споживача кредитних послуг, у порівнянні з Банком - установою, що надає фінансові послуги, але цього для Банку виявилося недостатнім і він в односторонньому порядку, самостійно, без повідомлення Позичальника збільшував штрафні санкції і зажадав дострокове погашення кредиту, а такі дії Банку йдуть в пряме протиріччя із Законом України "Про внесення змін до законодавчих актів України про заборону фінансовим установам в односторонньому порядку збільшувати розмір відсотків та інших платежів, передбачених кредитним договором" від 21.01.2010 року за № 182-У1, що надає право Позичальнику, відповідно до приписів пункту 2 статті 18 Закону України "Про захист прав споживачів" на свій розсуд вимагати визнання дій Банку неправомірними, на що прошу Вас звернути особливу увагу.

1.9 Крім того, статтями Цивільного Кодексу України 638, 651, 1054, 1055; статей 6 Закону України "Про фінансові послуги та державне регулювання ринку фінансових послуг" від 12 липня 2001 виключається можливість змін і розірвання договорів в односторонньому порядку, як, в даному випадку, вступив Банк.

1.10. Страхування (неправомірне обмеження конкуренції) та дострокове повернення кредиту.

1.10.1 Страхування - Пункт 4.8. кредитного договору зобов’язує позичальника застрахувати заставне майно в рекомендованій банком страховій компанії. Таким чином, в договорі встановлене монопольне право визначеної Банком страхової компанії страхувати майно Позивача. Це страхова компанія «АХА-Україна» (в минулому – «Український страховий альянс»), яка є афільованною з банком.

1.10.2 -Дострокове повернення кредиту - Інші пункти договору (п.п. 2.3, 4.6, 4.9, 5.3, 5.5, 5.6, 5.8, 5.9, 5.10, 8.4, 10.2, 10.14), у разі порушення цього права, надають Банку можливість збільшити процентну ставку за кредитом або розірвати договір та вимагати дострокового повернення всього кредиту.

Зазначені положення кредитного договору обмежують конкуренцію страхових компаній та суперечать наступним нормам законодавства:

Ч. 2 ст. 6 ЗУ «Про страхування»: Добровільне страхування у конкретного страховика не може бути обов'язковою передумовою при реалізації інших правовідносин.

Ст. 627 ЦК України встановлює, що сторони є вільними в укладенні договору, виборі контрагента та визначенні умов договору з урахуванням вимог цього Кодексу, інших актів цивільного законодавства, звичаїв ділового обороту, вимог розумності та справедливості.

Ч. 3 ст. 203 ЦК України встановлює, що волевиявлення учасника правочину має бути вільним і відповідати його внутрішній волі.

Ч. 3 ст. 55 ЗУ «Про банки та банківську діяльність», банкам забороняється вимагати від клієнта придбання будь-яких товарів чи послуг від банку або від спорідненої чи пов'язаної особи банку як обов'язкову умову надання банківських послуг.

Ч. 2 п. 5 ст. 11 ЗУ «Про захист прав споживачів»: До договорів із споживачами про надання споживчого кредиту застосовуються положення цього Закону про несправедливі умови в договорах, зокрема положення, згідно з якими: споживач зобов'язаний під час укладення договору укласти інший договір з кредитодавцем або третьою особою, визначеною кредитодавцем…

П. 5 ст. 13 ЦК України вказує, що не допускаються використання цивільних прав з метою неправомірного обмеження конкуренції, зловживання монопольним становищем на ринку, а також недобросовісна конкуренція.

Ст. 42 Конституції України: Не допускається зловживання монопольним становищем на ринку, неправомірне обмеження конкуренції та недобросовісна конкуренція.

Окрім наведених законодавчих норм, зазначені положення кредитного договору суперечать приписам ст. 27 та 228 ЦК України, оскільки обмежують можливість фізичної особи мати незаборонені законом цивільні права та обов’язки, а також порушують конституційні права (неправомірне обмеження конкуренції – ст. 42 Конституції України).

До того ж є загальновідомим, а отже не потребує доказування, той факт, що Антимонопольний комітет України заборонив банкам нав’язувати послуги визначених банком страхових компаній, оскільки це суперечить антимонопольному законодавству. А відносно АКІБ «УкрСиббанк» розпочато антимонопольне провадження. Це є ще одним доказом незаконності зазначених положень у змісті кредитного договору.

2. Розкриття банківської таємниці на розсуд банку.

Пункт договору 10.11. передбачає, що позичальник дає Банку згоду та право збирати, зберігати, використовувати, надавати і отримувати інформацію, що стосується Позичальника (у тому числі банківську таємницю).

Зазначене положення договору суперечить аб. 2 п. 3 ст. 11 ЗУ «Про захист прав споживачів», який вказує, що персональні дані, одержані від споживача або іншої особи у зв'язку з укладенням та виконанням договору про надання споживчого кредиту, можуть використовуватися виключно для оцінки фінансового стану споживача та його спроможності виконати зобов'язання за таким договором.

Треба зазначити, що відповідно п. 1 ст. 62 ЗУ «Про банки та банківську діяльність», інформація, яка містить банківську таємницю, розкривається банками на письмовий запит або з письмового дозволу власника такої інформації. Письмовий дозвіл – це документ, який відображає волевиявлення власника такої інформації у певний проміжок часу (тобто його можна надавати та відзивати, або відмовляти у наданні, за певних обставин). Але, якщо така умова встановлена у типовому договорі, то враховуючи обов’язковість договору (ст. 629 ЦК України), позичальник позбавляється можливості висловлювати власне волевиявлення.

Таким чином, відбувається відчуження права, наданого п. 1 ст. 62 ЗУ «Про банки та банківську діяльність». Відповідно ст. 21 Конституції України, права та свободи є невідчужуваними, отже такий договір суперечить вимогам ст. 228 ЦК України. Водночас, укладання такого договору обмежує незаборонене законом право (ст. 27 ЦК України), на вільне волевиявлення щодо розкриття банківської таємниці.

3. Заборона надавати поруки.

Пункт 4.5. кредитного договору забороняє позичальнику надавати поруки по відношенню до інших юридичних та фізичних осіб, а пункт 8.6. цього договору, у разі порушення зазначеної вимоги, передбачає сплату штрафу у сумі 500,00 грн.

Зазначене положення обмежує встановлення правовідносин у позичальника з іншими кредитними установами, стримує розвиток споживчого кредитування та конкуренцію кредитних установ, чим суперечать ч. 1 ст. 53 ЗУ «Про банки та банківську діяльність», де зазначено, що банкам забороняється укладати договори з метою обмеження конкуренції та монополізації умов надання кредитів, інших банківських послуг, встановлення процентних ставок та комісійної винагороди.

Таким чином, відбувається відчуження права, наданого ст. 6 ЦК України, ст. 627 ЦК України. Відповідно ст. 21 Конституції України, права та свободи є невідчужуваними, отже такий договір суперечить вимогам ст. 228 ЦК України. Водночас, укладання такого договору обмежує незаборонене законом право (ст. 27 ЦК України) на вільне волевиявлення щодо надання поруки, чим суперечить ч. 3 ст. 203 ЦК України.

4. Вилучення продукції у споживача без його згоди.

Пункт 10.12. кредитного договору передбачає, що Позичальник надає банку згоду, вилучати продукцію у позичальника без отримання на це додаткової згоди Позичальника та відповідного судового рішення.

Зазначене положення діаметрально суперечить ч. 2 п. 11. ст. 11. ЗУ «Про захист прав споживачів», де вказано, що кредитодавцю забороняється вилучати продукцію у споживача без його згоди або без одержання відповідного судового рішення.

Таким чином, також відбувається відчуження права, про яке вже вище зазначалося.

5. Звернення до третіх осіб за інформацією про позичальника без його згоди.

Пункт 10.12. кредитного договору передбачає, що уклавши кредитний договір, Позичальник надає Банку згоду звертатись за інформацією про фінансове становище Позичальника до третіх осіб, які пов’язані з Позичальником сімейними, особистими, діловими, професійними або іншими стосунками у соціальному бутті споживача.

Зазначене положення також діаметрально суперечить ч. 5 п. 11. ст. 11. ЗУ «Про захист прав споживачів», де вказано, що кредитодавцю забороняється звертатися без згоди споживача за інформацією про його фінансовий стан до третіх осіб, які пов'язані зі споживачем родинними, особистими, діловими, професійними або іншими стосунками у соціальному бутті споживача.

Таким чином, також відбувається відчуження права, про яке вже вище зазначалося.

6. Включення у договір зі споживачем несправедливих умов.

Пункт 1 ст. 18 ЗУ «Про захист прав споживачів» передбачає, що продавець (виконавець, виробник) не повинен включати у договори із споживачем умови, які є несправедливими.

Згідно п.п. 5, 6 ст. 18 ЗУ «Про захист прав споживачів», якщо положення договору визнано несправедливим, включаючи ціну договору, таке положення може бути змінено або визнано недійсним. У разі коли зміна положення або визнання його недійсним зумовлює зміну інших положень договору, на вимогу споживача: 1) такі положення також підлягають зміні; або 2) договір може бути визнаним недійсним у цілому.

Відповідно п.2 ст.18 ЗУ «Про захист прав споживачів», умови договору є несправедливими, якщо всупереч принципу добросовісності його наслідком є істотний дисбаланс договірних прав та обов'язків на шкоду споживача.

Істотна частина кредитного договору суперечить зазначеній нормі Закону.

Пункти Кредитного договору №11329787000 від 08.04.2008р, які містять порушення законодавства та/або протирічать один одному:

- п. 1.3.2 - цитата ”Сторони домовились, що за умовами може бути встановлений новий розмір процентної ставки” – ПИТАННЯ: ”ЯК?”;

- п. 1.5 - цитата ”Кредит надається шляхом: зарахування коштів на поточний рахунок Позичальника № 26202178053300, код Банка (МФО) 351005, у Банку для подальшого використання за цільовим призначенням.” – ПИТАННЯ: ”В ЯКІЙ ВАЛЮТІ? ЧОМУ НЕ НА РАХУНОК № 3739611329787, ЯК ЦЕ ВКАЗАНО В П.1.2.2?”;

- п. 1.6 - цитата ”…У випадку переказування коштів на погашення кредиту та/або процентів з порушенням вищевказаної черговості з вини Позичальника, Банк вправі самостійно перерозподілити кошти Позичальника, що надійшли, відповідно до черговості, викладеної в цьому пункті Договору, шляхом проведення відповідних проводок” – КОМЕНТАР: ”ПЕРЕВИЩЕННЯ ПОВНОВАЖЕНЬ БАНКОМ”;

- п. 4.5 - цитата ”Протягом строку дії цього Договору: …- не надавати поруку по відношенню до інших юридичних та фізичних осіб без попередньої письмової згоди Банку ” – КОМЕНТАР: ” суперечать ч. 1 ст. 53 ЗУ «Про банки та банківську діяльність» Таким чином, відбувається відчуження права, наданого ст. 6 ЦК України, ст. 627 ЦК України. Відповідно ст. 21 Конституції України, права та свободи є невідчужуваними, отже такий договір суперечить вимогам ст. 228 ЦК України. Водночас, укладання такого договору обмежує незаборонене законом право (ст. 27 ЦК України) на вільне волевиявлення щодо надання поруки, чим суперечить ч. 3 ст. 203 ЦК України.”;

- п. 4.8 - цитата ”… застрахувати за власний рахунок предмет застави на користь Банку в рекомендованій Банком страховій компанії…., здійснювати подальше щорічне страхування предмету застави на користь Банку в рекомендованій Банком страховій компанії…не пізніше моменту припинення строку дії попереднього договору страхування предмету застави…” – КОМЕНТАР: ”ПЕРЕВИЩЕННЯ ПОВНОВАЖЕНЬ БАНКОМ. ПОРУШЕННЯ НОРМ ЗАКОНОДАВСТВА: А) Ч. 2 ст. 6 ЗУ «Про страхування»: Добровільне страхування у конкретного страховика не може бути обов'язковою передумовою при реалізації інших правовідносин, Б) Ст. 627 ЦК України, В) Ч. 3 ст. 203 ЦК України, Г) Ч. 3 ст. 55 ЗУ «Про банки та банківську діяльність», банкам забороняється вимагати від клієнта придбання будь-яких товарів чи послуг від банку або від спорідненої чи пов'язаної особи банку як обов'язкову умову надання банківських послуг, Д) Ч. 2 п. 5 ст. 11 ЗУ «Про захист прав споживачів», Е) П. 5 ст. 13 ЦК України вказує, що не допускаються використання цивільних прав з метою неправомірного обмеження конкуренції, зловживання монопольним становищем на ринку, а також недобросовісна конкуренція. Окрім наведених законодавчих норм, зазначені положення кредитного договору суперечать приписам ст. 27 та 228 ЦК України, оскільки обмежують можливість фізичної особи мати незаборонені законом цивільні права та обов’язки, а також порушують конституційні права (неправомірне обмеження конкуренції – ст. 42 Конституції України)”;

- п. 4.10 - цитата ”У разі незгоди із встановленим Банком новим розміром процентної ставки згідно умов п.10.2 Договору, повідомити Банк у порядку, передбаченому п.10.2 цього Договору”. – КОМЕНТАР: ”ПРОЯВ АГРЕСИВНОЇ ПІДПРИЄМНИЦЬКОЇ ПРАКТИКИ. ПОРУШЕННЯ - РОЗІРВАННЯ ДОГОВОРУ В ОДНОБІЧНОМУ ПОРЯДКУ;

- п. 5.3 - цитата ”При настанні подій, що впливають на здатність або бажання виконання Позичальником зобов’язань за Договором, зокрема: …- звільнення з основного місця роботи, та/або довгострокового погіршення стану здоров’я Позичальника…- нездійснення страхування або подальшого щорічного страхування предмета застави ” – КОМЕНТАР: ”ПРОЯВ АГРЕСИВНОЇ ПІДПРИЄМНИЦЬКОЇ ПРАКТИКИ. ПОРУШЕННЯ - РОЗІРВАННЯ ДОГОВОРУ В ОДНОБІЧНОМУ ПОРЯДКУ. ПЕРЕВИЩЕННЯ ПОВНОВАЖЕНЬ БАНКОМ. ПОРУШЕННЯ НОРМ ЗАКОНОДАВСТВА: А) Ч. 2 ст. 6 ЗУ «Про страхування, Б) Ст. 627 ЦК України, В) Ч. 3 ст. 203 ЦК України, Г) Ч. 3 ст. 55 ЗУ «Про банки та банківську діяльність, Д) Ч. 2 п. 5 ст. 11 ЗУ «Про захист прав споживачів», Е) П. 5 ст. 13 ЦК України, суперечать приписам ст. 27 та 228 ЦК України, оскільки обмежують можливість фізичної особи мати незаборонені законом цивільні права та обов’язки, а також порушують конституційні права (неправомірне обмеження конкуренції – ст. 42 Конституції України”;

- п. 5.4 - цитата ” У випадку не погашення кредиту та/або процентів за його використання у встановлений термін Банк, у відповідності зі ст..49 Закону України ”Про Банки та Банківську діяльність”. Має право видати наказ про примусову оплату боргу по цьому договору ” – ПИТАННЯ: ”ЯКИМ ЧИНОМ?”;

- п. 5.7 - цитата ”У випадку невиконанняПозичальником своїх зобов’язань щодо своєчасної сплати ануїтетного платежу, Банк має право стягнути з Позичальника суму боргу, в тому числі, щляхом звернення стягнення на предмет забезпечення, зазначений в п.2.1 Договору та інше майно Позичальника” – КОМЕНТАР: ”ПІД ЗАСТАВУ БУЛА ВІДДАНА ЛИШЕ КВАРТИРА, ПРО ЦЕ СВІДЧИТЬ ДОГОВІР ІПОТЕКИ. ПРОЯВ АГРЕСИВНОЇ ПІДПРИЄМНИЦЬКОЇ ПРАКТИКИ. ПЕРЕВИЩЕННЯ ПОВНОВАЖЕНЬ БАНКОМ”;

- п. 5.8 - цитата ”У випадку невиконання Позичальником умов цього Договору про надання забезпечення належного виконання зобов’язань за цим Договором…Банк має право вимагати дострокового повернення кредиту та сплати нарахованих процентів у порядку встановленим розділом 12 цього Договору.” – КОМЕНТАР: ”ПРОЯВ АГРЕСИВНОЇ ПІДПРИЄМНИЦЬКОЇ ПРАКТИКИ. ПОРУШЕННЯ - РОЗІРВАННЯ ДОГОВОРУ В ОДНОБІЧНОМУ ПОРЯДКУ. ПЕРЕВИЩЕННЯ ПОВНОВАЖЕНЬ БАНКОМ”;

- п. 6.1 - цитата ”Ставити перед Банком питання про перенесення термінів погашення заборгованості за цим договором у випадку виникнення тимчасових фінансових чи інших ускладнень за незалежними від Позичальника обставинами” – ПИТАННЯ: ”ЧОМУ Я НЕ ЗМІГ СКОРИСТАТИСЯ ЦИМ ПРАВОМ І ЧОМУ УСІМ МОЇМ ЗАЯВАМ БУЛО ВІДМОВЛЕНО?”;

- п. 6.2 - цитата ”Відкрити поточний рахунок № 26201178053301 в Банку, з метою сплати ануїтет них платежів з цього рахунку.” – ПИТАННЯ: ”ЧОМУ СУПЕРЕЧИТЬ п.1.2.2 , ДЕ РАХУНОК № 3739611329787?”;

- п. 8.6 - цитата ”Відповідно до умов ст.611 ЦКУ Позичальник зобов’язаний сплатити Банку штраф (неустойку) у сумі 500 грн за порушення своїх зобов’язань (в тому числі, і за порушення термінів виконання зобов’язань), встановлених п.п. 4.3, 4.4, 4.5,4.7 цього Договору” – КОМЕНТАР: ”ПОДВІЙНА ВІДПОВІДАЛЬНІСТЬ”;

- п. 9.1 – цитата ”Підписанням даного Договору Банк підтверджує: - що в нього є всі необхідні ліцензії і дозволи НБУ, необхідні для видачі та обслуговування кредиту за даним Договором” - КОМЕНТАР: ”УКРСИББАНК НЕ МАЄ ЛІЦЕНЗІЇ НА ВИДАЧУ ВАЛЮТИ, ПРЕДСТАВНИК БАНКУ ПІДТВЕРДИВ ЦЕ У СУДІ” – ПИТАННЯ: ”ЧОМУ ЗАЛИШЕНО БЕЗ УВАГИ?”;

- п. 9.2 - цитата ”Підписанням даного договору Позичальник підтверджує: що даний Договір не суперечить будь-яким договірним обмеженням, що є обов’язковими для Позичальника” – ПИТАННЯ: ”А ВАЛЮТИ, ОДНОСТОРОННЯ ЗМІНА %-КІВ І Т.Д?”;

- п. 10.2 - цитата ”Відповідно до вимог ст.. 651 ЦКУ Сторони погодились, що протягом дії цього договору може змінити розмір процентної ставки в сторону збільшення у разі настання будь-якої із наступних обставин, а саме: а) порушення Позичальником кредитної дисципліни (тобто, неналежного виконання умов цього Договору…) б) погіршення фінансового стану Позичальника…в) здійснення поточних коливань процентних ставок за вкладами та/або кредитами, або зміни у грошово-кредтиної політиці НБУ (наприклад, девальвація курсу гривні до курсу долара США…Банк може збільшити розмір процентної ставки за Договором…” – КОМЕНТАР: ПОРУШЕННЯ - ОДНОСТОРОННЯ ЗМІНА ВІДСОТКІВ ТА РОЗІРВАННЯ ДОГОВОРУ. ПЕРЕКЛАДЕННЯ УСІХ ВАЛЮТНИХ РИЗИКІВ НА ПОЗИЧАЛЬНИКА. ”;

- п.10.3 - цитата ”Спірні питання за цим Договором розглядаються відповідно до чинного законодавства України ” - ПИТАННЯ: 1) ЧОМУ БАНК НЕ ДОТРИМУЮТЬСЯ НОРМ ДІЮЧОГО ЗАКОНОДАСТВА, А САМЕ: КОНСТИТУЦІЇ УКРАЇНИ, ЦИВІЛЬНОГО ТА ЦИВІЛЬНО-ПРОЦЕСУАЛЬНОМУ КОДЕКСУ, ЗАКОНУ ”УКРАЇНИ ПРО БАНКІ І БАНКІВСЬКУ ДІЯЛЬНІСТЬ”, ”ЗАКОНУ УКРАЇНИ ПРО ЗАХИСТ ПРАВ С ПОЖИВАЧІВ”, ЧИСЛЕННІ ПОСТАНОВИ НБУ ТА ІНШІ?, 2) ЧОМУ СУДИ 1-Ї ТА 2-ОЇ ІНСТАНЦІЇ ПРОІГОРУВАЛИ ФАКТИ ГРУБОГО ТА МАСОВОГО ПОРУШЕННЯ КОНСТИТУЦІЇ УКРАЇНИ, ЦИВІЛЬНОГО ТА ЦИВІЛЬНО-ПРОЦЕСУАЛЬНОМУ КОДЕКСУ, ”ЗАКОНУ УКРАЇНИ ПРО БАНКИ І БАНКІВСЬКУ ДІЯЛЬНІСТЬ”, ”ЗАКОНУ УКРАЇНИ ПРО ЗАХИСТ ПРАВ С ПОЖИВАЧІВ”, ЧИСЛЕННІ ПОСТАНОВИ НБУ ТА ІНШІ, І НЕ ДОСЛІДИЛИ ЖОДНОГО ФАКТА ПОРУШЕННЯ БАНКОМ ЧИННОГО ЗАКОНОДАВСТВА?

- п. 10.4 - цитата ”Зміни до Договору оформляються шляхом підписання Сторонами відповідних угод до нього, крім випадків, коли цим Договором прямо передбачено, що зміни його умов не потребують укладення будь-яких додаткових угод ” - КОМЕНТАР: ”УСІ ПУНКТИ ДОГОВОРУ ІСТОТНІ І СУПЕРЕЧАТЬ ДІЮЧОМУ ЗАКОНОДАВСТВУ, АЛЕ БАНК ВІДМОВИВСЯ ПІДПИСУВАТИ ЗМІНИ ТА ССИЛАЄТЬСЯ НА УСНІ ДОМОВЛЕНОСТІ”

п. 10.9 - цитата ”Банк самостійно веде облік і здійснює розрахунки заборгованості Позичальника відповідно до вимог НБУ… ” - КОМЕНТАР: ЧОМУ БАНК ПОРУШИВ КРІМ ОСНОВНОГО ЗАКОНУ УКРАЇНИ ”ПРО БАНКИ І БАНКІВСЬКУ ДІЯЛЬНІСТЬ” (статей 47, 49 та 56) ЩЕ І ТАКІ ПОСТАНОВИ/Положення/ЛИСТИ: «Про порядок видачі Національним банком України індивідуальних ліцензій на використання іноземної валюти на території України як засобу платежу», Лист Національного Банку України від 22.01.2009 № 40-511/442-919 «Щодо постанови Правління Національного банку України від 01.12.2008 N 406 «Про затвердження Змін до Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків», лист Національного Банку від 16.06.2007 р. N 40-117/2093-6134, лист від 19.01.2006 N 18-112/219-637 НБУ, Постанова Правління Національного Банку Україна від 03.06.2009 року за № 328 і Постановою Правління НБУ від 06.08.2009 року за № 461 "Про способи щодо забезпечення погашення кредитів", пункту 4 статті 7 Закону України "Про Національний банк України", від 10 травня 2007 року N 168 «Про затвердження Правил надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту», Постанові Правління Національного банку України від 30.05.2007 N 200, Постанова Правління Національного банку України від 17.07.2001 за N 275, Постанови Правління Національного банку України від 10.08.2005 N 281, Постанові Правління Національного банку України від 14.10.2004 N 483, А ТАКОЖ ПОСТАНОВИ №270 ТА 424?

- п. 10.11 - цитата ”Уклавши цей Договір, Позичальник надає Банку свою згоду та право збирати, використовувати, падавати і отримувати інформацію… ” - КОМЕНТАР: Зазначене положення діаметрально суперечить ч. 2 п. 11. ст. 11. ЗУ «Про захист прав споживачів» та п.1 ст.62 Закону України ”Про Банки і Банківську діяльність”

- п. 10.12 - цитата ”Уклавши цей Договір Позичальник надає Банку згоду: - передавати права і обов’язки Банку за даним Договором третій особі, без отримання на це додаткової згоди Позичальника, - вилучати продукцію у Позичальника без отримання на це додаткової згоди Позичальника… -звертатись за інформацією про фінансове становище Позичальника до третіх осіб…” - КОМЕНТАР: ПРОЯВ АГРЕСИВНОЇ ПІДПРИЄМНИЦЬКОЇ ПРАКТИКИ, НЕСПРАВЕДЛИВІ УМОВИ ДОГОВОРУ, СУПЕРЕЧИТЬ ЗУ «Про захист прав споживачів»

- п. 10.13 - цитата ”Підписання даного Договору Позичальником свідчить про те, що: всі умови даного Договору йому цілком зрозумілі і він вважає їх справедливими по відношенню до нього, - перед підписанням даного Договору Позичальником отримано інформаційний лист відповідно до вимог чинного законодавства, зокрема п.2 ст.11 Закону України ”Про захист прав споживачів” ” - КОМЕНТАР: ПРОЯВ АГРЕСИВНОЇ ПІДПРИЄМНИЦЬКОЇ ПРАКТИКИ, БАНК НЕ НАДАВ СУДАМ 2-Х ІНСТАНЦІЙ ПИСЬМОВОГО ПІДТВЕРДЖЕННЯ З МОЇМ ПІДПИСОМ ПРО ОТРИМАННЯ ІНФОРМАЦІЇ

- п.10.14 - цитата ”Невиконання Позичальником вимоги Банку щодо дострокового повернення кредиту у разі порушення умов Договору, в порядку встановленому розділом 12 Договору, вважається істотним порушенням умов цього Договору.” - ПИТАННЯ: ЧОМУ ЧИСЛЕННІ ПОРУШЕННЯ БАНКОМ – НЕ ІСТОТНІ? ЧОМУ ПІСЛЯ ЦЬОГО НЕ МОЖНА ВИЗНАТИ ДОГОВІР КРЕДИТУ НЕДІЙСНИМ? - КОМЕНТАР: ПРОЯВ АГРЕСИВНОЇ ПІДПРИЄМНИЦЬКОЇ ПРАКТИКИ, НЕСПРАВЕДЛИВІ УМОВИ ДОГОВОРУ.

- - п.11.2.1 - цитата ”списувати кошти з будь-якого рахунку Позичальникав націоналній та/або іноземній валюті, відкритого в АКІБ ”УкрСиббанк”, зокрема: з поточного (их) разунку (ів) Позичальника внаціональній та/або іноземній валюті; №26202178053300, код Банка (МФО) 351005; та будь з яких інших рахунків відкритих позичальником в майбутньому у Банку” - КОМЕНТАР: НЕ ЗРОЗУМІЛО – ЯКОМУ ПОТОЧНОМУ РАХУНКУ? ЧОМУ СУПЕРЕЧИТЬ П. 1.2.2 І НЕ НА РАХУНОК № 3739611329787?”;

Всі вищенаведені порушення вимог чинного законодавства у договорі спрямовані на створення дисбалансу договірних прав та обов'язків на шкоду споживача.

1. Визнання недійсним або зміна положення договору щодо страхування, зумовлює зміну положень, яки посилаються на нього, а саме: п. 4.8.; п. 5.3.; п. 5.9.

2. Несправедливим є пункт договору п. 1.3.1., який встановлює, що відсоткова ставка зазначена у договорі діє лише 30 днів і в подальшому банк може збільшувати її при будь-якому порушенні кредитної дисципліни. Таким чином, за будь-яке порушення умов договору банк має право підвищити відсоткову ставку. Зазначене положення прямо суперечить ч. 4 п. 5 ст. 11 ЗУ «Про захист прав споживачів», де зазначено, що до договорів із споживачами про надання споживчого кредиту застосовуються положення цього Закону про несправедливі умови в договорах, зокрема положення, згідно з якими встановлюються дискримінаційні стосовно споживача правила зміни відсоткової ставки. Визнання недійсним або зміна цього положення зумовлює зміну положень, що посилаються на нього, а саме: п.10.2.

7. Обмеження можливості фізичної особи мати незаборонені законом цивільні права та обов’язки.

Наслідком укладання кредитного договору стало обмеження можливості Позичальника мати не заборонені законом цивільні права, а саме:

А) Вільно укладати цивільні угоди щодо страхування майна (п. 4.8.; п. 5.3.; п. 5.9. кредитного договору).

Б) Надавати поруки по відношенню до третіх осіб (пп. 4.5.; пп. 8.6. кредитного договору).

В) Мати захист персональної інформації, що складає банківську таємницю (п. 10.11, п. 10.12. кредитного договору).

Згідно ст. 21 Конституції України: права і свободи людини є невідчужуваними та непорушними. Згідно ст. 27 ЦК України, правочин, що обмежує можливість фізичної особи мати не заборонені законом цивільні права та обов'язки, є нікчемним.

8. Порушення Конституційних прав і свобод людини і громадянина.

Безспірним є факт порушення прав і свобод, що охороняються безпосередньо Конституцією України. Зокрема, відповідно ст. 42 Конституції України, не допускається неправомірне обмеження конкуренції, а у кредитному договорі вказано, що страхуватися треба у страховій компанії, визначеній банком. Інші положення договору (п. 4.8.; п. 5.3.; п. 5.9.; п. 1.3.1.; п.10.2.) передбачають, у разі відмови від такого страхування, підвищення відсоткової ставки, та навіть розривання договору і звернення стягнення на заставне майно.

Також, договір суперечить ст. 21 Конституції України (права і свободи людини є невідчужуваними), оскільки відчужує на користь банку багато прав та свобод, наданих законом.

Згідно п. 1 ст. 228 ЦК України, правочин вважається таким, що порушує публічний порядок, якщо він був спрямований на порушення конституційних прав і свобод людини і громадянина. А відповідно п. 2 цієї ж статті, правочин, який порушує публічний порядок, є нікчемним.

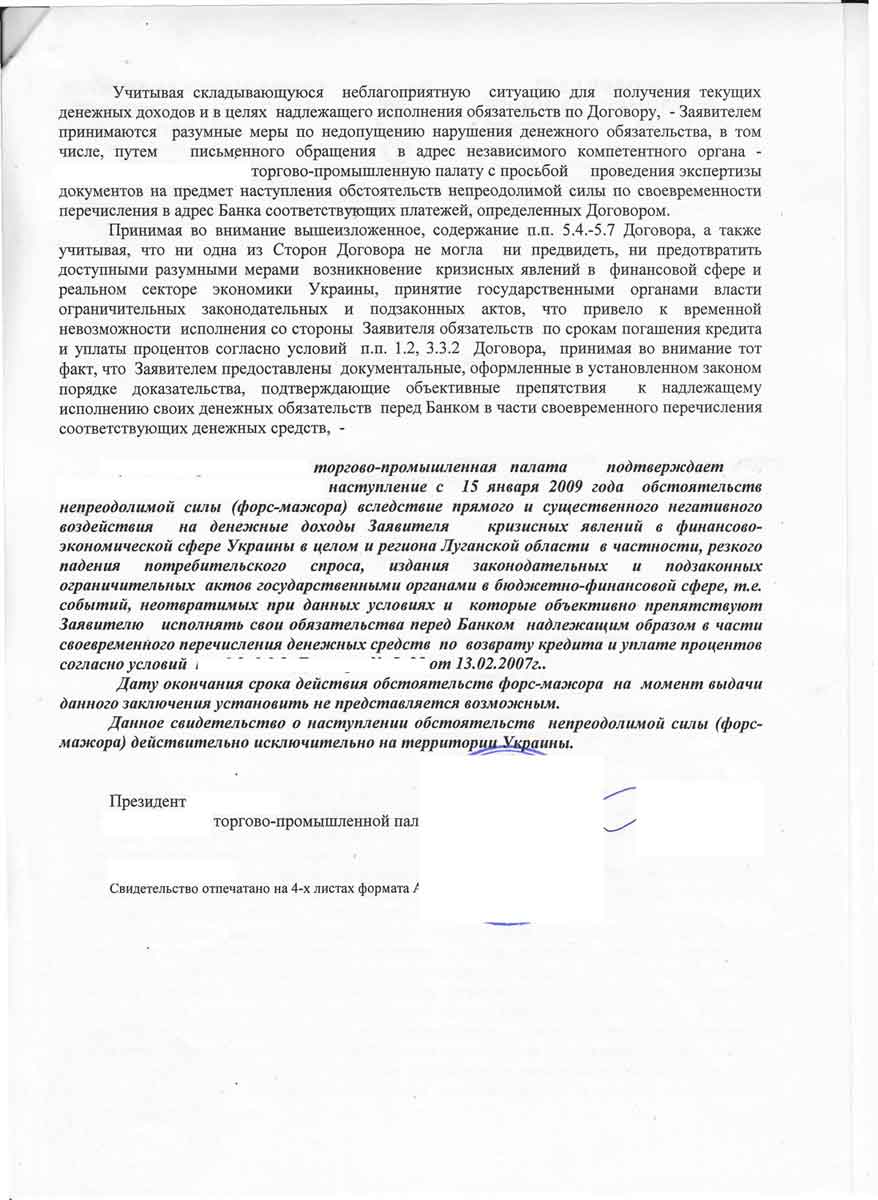

Додаток 2

ДОДАТКОВА ІНФОРМАЦІЯ ПО ФОРС-МАЖОРУ

До січня 2010р. Позивач ъъъъъъъъъъъъъъъъ. сумлінно виконував свої обов'язки за вищезазначеним кредитним договором № ъъъъъъъъъъъ та №ъъъъъъъъъъъъъъъ.

Однак, у зв'язку з світовою фінансовою кризою, яку я розцінюю як обставину не переборної сили, і яка негативно позначилася на моєму бізнесі, Позивач -ъъъъъъъъъъъъъъъъъъ., проти своєї волі, не зміг виконувати свої обов'язки за договором № ъъъъъъъъъъъъъъъъ у повному обсязі.

Україна і НБУ у своїх листах та доповідях признали світову фінансово-економічну кризу та її наслідки, і це не потребує доказів. Вважаю, що Україна обґрунтовано визнала світову фінансову кризу за форс-мажорну обставину і обґрунтовано відмовила у стягненні штрафів, пені за несвоєчасне повернення кредиту.

Крім традиційних термінів «випадок» або «непереборна сила» у сучасній міжнародній комерційній практиці застосовується термін перешкода поза контролем.

У розумінні ст. 263 ЦК України непереборна сила – це надзвичайна або невідворотна за даних умов подія, дещо таке, що виходить за рамки буденності. Її критеріями є масштабність, непередбаченість, об’єктивність. Саме таким критеріям відповідає світова фінансова криза.

Її наявність та глобальність загально визнана міжнародною спільнотою й не потребує додаткового доказу. Вплив світової кризи на економіку держави та фінансове становище підприємств на території України також визнана Урядом України та підтверджена прийняттям пакету антикризового законодавства, в тому числі і законів, спрямованих на підтримку банківської системи. Я, Бурцев О.В., як Позивач - також підтверджую, що з початком кризи дуже сильно погіршився і мій фінансовий стан та платоспроможність.

Тому, між кризою та об’єктивною спроможністю боржника виконувати зобов’язання по договору є причинні зв’язки.

Всі зазначені обставини свідчать про те, що світова фінансова криза негативно вплинула на фінансовий стан Позичальника по договору. Банк захистив свої інтереси шляхом не переведення Бурцева О.В. з валютного кредиту на гривневий кредит (за багатьма письмовими заявами) підвищення відсоткової ставки удвічі за прострочку платежу, дострокове повернення кредиту, та інші. Всі зазначені обставини у сукупності призвели до неспроможності позичальника Бурцева О.В. своєчасно і в повному обсязі здійснювати поступове повернення кредиту.

У загальновідомому розумінні світова фінансова криза є об’єктивною, незалежною від волі позичальника обставиною, яка захоплює всі галузі економіки, тобто є непереборною, такою, що знаходиться поза контролем і не дозволяє уникнути її наслідків. Її масштаби виходять за межі звичайного фінансового ризику, тому є надзвичайними, яких нерозумно було очікувати під час укладання договору.

Істотно змінились обставини (різкий зріст на 65% курсу долара США, падіння доходів у декілька разів, підвищення цін на продукти харчування у 3-5 разів, які складають основну частину расходів сімейного бюджету, знецінення нерухомості в 2-3 рази (дивись висновок експерта у додатку № 8), безробіття та інші), якими сторони керувалися при укладанні договору.

Вам необхідно обґрунтовано врахувати, що вимагаючи дострокового стягнення суми кредиту в умовах фінансової кризи та підвищення відсоткової ставки за користування кредитом, яка не була передбачена умовами договору при його укладанні, банк фактично змінює зміст договору щодо прав та обов’язків сторін та його строку дії. Право на дострокове стягнення суми кредиту передбачено умовами договору, але воно тягне за собою таку суттєву зміну прав та обов’язків сторін, що втрачається сенс договору.

Вважаю, що справедливими умовами кредитування в умовах світової економіко-фінансової кризи буде:

1. Усунення недоліків в кредитному договорі, та приведення його до норм чинного законодавства. (дивись у додатку №3 перелік пунктів у договорі з коментарями, які порушують норми чинного законодавства в Україні)

2. Переведення валюти зобов’язання з долару США у національну валюту – гривню за курсом 5,05 (за яким ПАТ ”УкрСиббанк” видавав кредит) з гривневою відсотковою ставкою станом 08.04.2008 року; довідки 2-х незалежних банків у цій справі додаю у додатках № 10 – ПАТ ”ПУМБ” у м. Дніпродзержинськ відсоткова ставка для фізичних осіб по кредиту в національній валюті станом на 08.04.2008 р складала 14,49 % (чотирнадцять цілих, сорок дев’ять сотих) та АТ ”ОТП Банк” у м. Дніпродзержинськ” відсоткова ставка для фізичних осіб по кредиту в національній валюті станом на 08.04.2008р складала від 14,49% до 14,99% (від чотирнадцять цілих, сорок дев’ять сотих до чотирнадцять цілих, дев’яносто дев’ять сотих).

Тобто максимальна відсоткова ставка по гривневу кредиту не повинна бути більш ніж 14,99% (від чотирнадцять цілих дев’яносто дев’ять сотих), яка є вищою, ніж середньостатистична ставка на той час.

-

Это всё кино, снятое по сценарию. У нас же жестокая реальность.Если Вы знаете, что правы - пишите письма да хоть в Сенат, не ленитесь, тем более, что есть положительный пример:

"Дюфрейн засыпает Сенат письмами и добивается выделения денег и книг на расширение тюремной библиотеки, помогает получить образование другим заключённым."

http://ru.wikipedia.org/wiki/%D0%9F%D0%BE%...%BD%D0%BA%D0%B0

И бе$ценный опыт все равно у Вас останется....

P.S.

Главное, близко к Сердцу отрицательный результат не принимайте.

Вот Вам пример из отечественной истории, с каким настроением должно осуществлять всё задуманное:

http://k.img.com.ua/img/forall/ui/514/23/1259955531.jpg

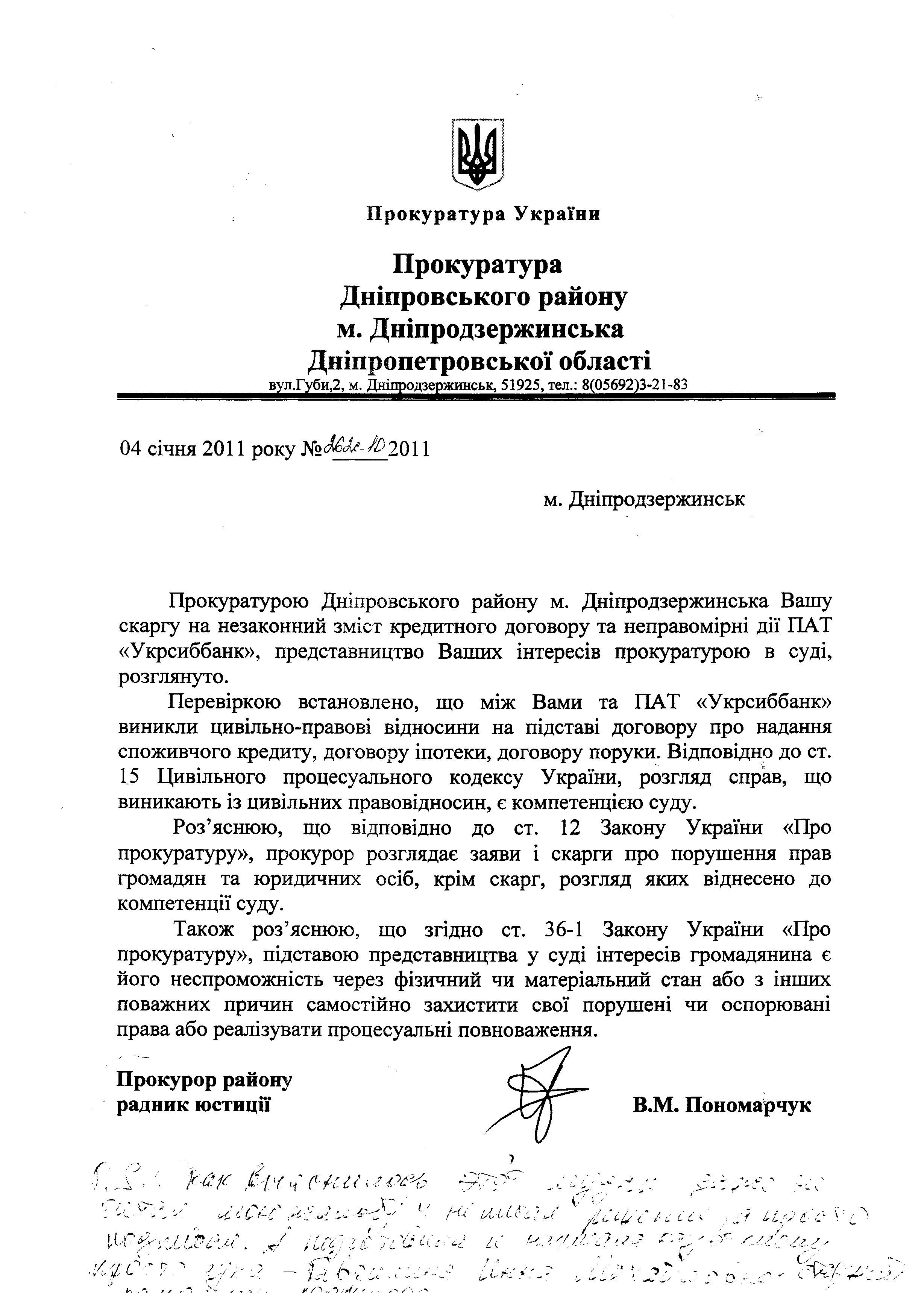

Я сегодня уже выложил 2 отказа (ген.прокуратура и высшей квалификационной комиссии судей Украины при Высшем Совете Юстиции).

СПЛОШНАЯ КРУГОВАЯ ПОРУКА!!! ВОТ, ЧТО С ЭТИМ ДЕЛАТЬ???

P.S.: у меня закончился лимит загрузки файлов. Кто-то подскажет, как увеличить его?

-

Ну а я б так категорично не казав.

Якщо зробити акцент на просто не повідомленні - то да, скажуть - вибачайте і т.д.

При зміні форми підприємства, фактично відбулась зміна кредитора в зобов"язанні, а не повідомлення про таку зміну має відповідні наслідки для кредитора.

Я так тоже считал, но в судья Днепровского района г.Днепродзержинска - г-н Багбая Евгений Давыдовыч - решил всё так:

"Это отношение к делу не имеет, т.к. УкрСиббанк предоставил копию Устава ПАТ УкрСиббанка, где чётко сказано ,что он является правопреемником АКИБ Укрсиббанка и т.д." Также мудак банковский приложил к делу какую-то писульку- письмо НБУ о том, что реорганизация банка не влияет на договорные обязательства и переподписывать договор не нужно. Мол банк тот же, только поменялась форма собственности, - всё законно. Придраться сложно, особенно, когда все судьи (или почти) продажные.

Вот, если была бы ситуация как с Агробанком, тогда другое дело. Мой знакомый взял кредит (беззалоговый) у Агробанка, потом поменялся собственник и поменялось название на Home Credit Bank. Они пришли сами и говорят, переподпишите договор, и кстати, - чего вы не платите? А он - а я у вас нее брал, я не знаю кто вы, не мешайте жить...Задалбывали долго, но уже пол-года не долбают. опять же - у него БЕЗЗАЛОГОВЫЙ КРЕДИТ И СУММА от 10 до 20 тыс.грн.

может быть можно что-то сделать, но МФО/ОКПО у них осталость старое - поэтому думаю, что без особых вариантов.

... Есть одна мысль - где-то в Интернете искал информацию о собственниках УкрСиббанка. Так вот у них контрольный пакет акций перешёл к другому собственнику... Может быть можно это как-то использовать?

Кстати, жаловался в Генеральную прокуратуру (8 декабря послал жалобы в 2 инстанции, - ответ-отписку с боем забрал сам в Генпрокуратуре в середине января) и Высший Совет Юстиции (в Высшую квалификационную комиссию Судей Украины - ответ пришёл сегодня - 3 марта, хотя накатали его 14.02.2011г).

Выкладываю - посмотрите, может поможет?

НО, ВЫНУЖДЕН ПРИЗНАТЬ, "РУКА РУКУ МОЕТ" В НАШЕЙ СТРАНЕ ПРОЦВЕТАЕТ!!!!

ПОЭТОМУ, ДАВАЙТЕ ДЕЛАТЬ КОЛЛЕКТИВНЫЕ ИСКИ ПО КАЖДОМУ БАНКУ В СТРАСБУРГСКИЙ СУД (ФРАНЦИЯ) ПО ЗАЩИТЕ ПРАВ ЧЕЛОВЕКА!!! Пока эта возможность ещё есть, но наши п-ы хотят, чтобы дела Украины решали наши представители!!! Они же будут покрывать свой беспредел в последней ИНСТАНЦИИ, которой пока ещё побарабану, сколько какой судья получил бабла за решение в пользу банка!!! Есть Закон - надо выполнять!!!

Хотелось бы получить комментарии Антибанка, Антирейда, Гранд Иншура и т.д. (активные участники)

Кстати, как выяснилось - Прокурор - даже не читал мою жалобу с пояснениями. Её рассмотрела, приняла решение, подготовила отписку и поднесла на подпись старший помощник прокурора.... Но, факт на лицо!

...А у него ещё есть младшие помощники, но мы не будем здесь обсуждать их аморльное поведение....

P.S.: извините, наболело! Кругом одни отказы, отписки, нежелание понять и т.д. Вообщем одна коррупция!!!

-

http://news.mail.ru/inworld/ukraina/economics/5433814/

Украинцев будут выселять из квартир и сделают невыездными из-за просроченного кредита

Власть приняла новый закон, который существенно усиливает полномочия кредиторов

Документ вступит в силу 8 марта. Он предполагает, что за просроченный кредит исполнительная служба сможет арестовать имущество и по решению суда продать его, пишет «Газета по-киевски».

По словам советника президента Ассоциации украинских банков Алексея Куща, доля проблемных кредитов в Украине составляет 30–40%. Такая ситуация сложилась из-за того, что многие граждане оказались заложниками неожиданного скачка курса доллара с 5,05 гривен до 8 гривен осенью 2008 года. Также финансовый кризис существенно сократил доходы заемщиков.

Представители исполнительной службы Главного управления юстиции в Киеве считают, что новый закон в разы упростил им работу.

«Чем скорее мы находим имущество должника, тем скорее арестовываем, обращаем на него взыскание. Иногда это работает как превентивная мера: должник понимает, что не может распоряжаться имуществом, и платит добровольно», – объяснила нам одна из сотрудниц исполнительной службы.

Кроме того, кредиторы получили доступ ко всем электронным базам, касающимся имущества граждан. Также за угрозу или препятствие работе исполнителя украинцев смогут арестовывать. Сопротивление госисполнителям приравнивается к сопротивлению правоохранительным органам. В зависимости от нарушения украинцев могут оштрафовать и даже посадить в тюрьму.

Стоит отметить, что если за заемщиком числится долг и кредитор обратился в суд, то заемщика не выпустят за границу даже в отпуск. Закон также ограничивает процессуальные права должника. В частности, если суд принял решение не в пользу заемщика, то обжаловать его нельзя.

«Закон разработан на основании опыта мировой банковской практики и очень нужен банкам на фоне того, что в последнее время заемщики, не желая платить, стали обращаться в суд и даже выигрывать. Пока что исполнительная служба была лишена инструментов эффективной работы, у должников была масса возможностей блокировать ее. Теперь же остановить выполнение решения суда будет нереально», — подытожил Кущ.

Источник: «Сегодня»

Подробнее: http://news.mail.ru/inworld/ukraina/economics/5433814/

Что делать будем? Теперь банку не надо тратить деньги и время - один раз судье дал взятку (а так как правило один и тот же судья ведёт подобные дела, то можно платить ему "зарплату", - дешевле и надёжней; зарплату можно платить через Ассоциацию Коммерческих Банков - зачем же её создавали ещё, как не для "альтернативных" решений в пользу банка).

ОБЖАЛОВАТЬ РЕШЕНИЕ СУДА - НЕЛЬЗЯ!!!!

ДУМАЮ, ЧТО У НАС ПОКА ОСТАЛСЯ ЕЩЁ ОДИН ШАНС - ПОДАТЬ КОЛЛЕКТИВНЫЙ ИСК В ЕВРОПЕЙСКИЙ СУД (НА НЕСПРАВЕДЛИВЫЙ СУД), ГДЕ УКАЗАТЬ ВЕСЬ ЭТОТ БЕСПРЕДЕЛ!!!

ДОВЕЛИ УЖЕ ДО БЕСПРЕДЕЛА НАРОД - У НАС НЕ БУДЕТ ЛИВИИ ИЛИ ЕГИПТА, - У НАС БУДЕТ А-Р-М-А-Г-Е-Д-О-Н!!!! И 1917 - ЭТО ФИГНЯ ПО СРАВНЕНИЮ С ТЕМ, ЧТО ОЖИДАЕТ ЭТИХ УРОДОВ!!!

-

Здравствуйте!Привет Всем,

У меня сложилась такая ситуация: Некоторое время назад взял кредит в банке под личные нужды. какое то время его исправно погашал но потерял работу и возможности погашать своевременно небыло. Через время узнаю, что мой долг купила компания ССG и стала мне названивать и писать. Так вот собственно в чем вопрос, они мне предлагают погасить сумму меньше той, которую я должен Банку и мы как бы расходимся мирно....У меня финансовая составляющая нормализовалась и я могу погасить кредит...

Есть ли в этом подвох???

и как нужно поступать последовательно в этой ситуации???

Юрий

У меня также сложились "тесные" взаимоотношения с этой коллекторской компанией.

(ПРЕДИСТОРИЯ)

Но, по другому поводу: брал безлимитный Киевстар, перешёл работать в другую компанию с безлимитом МТС, написал заявление Киевстару за 14 дней ,как указано в договоре, что мол, прекращаю нуждаться в ваших усдугах. Оформил, забыл...Проходит 6-7 месяцев - приходит письмо от КиевСтар - заплатите долг 585 грн "за оказание телекоммуникационных услуг" - Я звоню оператору и говорю - каких услуг, расшифруйте?! Не смогли..Присылали письма около 2-х лет с периодичностью 3 месяца. Штрафы за просрочку выросли почти в 2 раза. С весны 2010 года прищло письмо от CCG, что она является правопреемником КС по моим долгам - платите, мол. Причём не гнушаются присылать повестки в суд (поддельные, чтобы вы испугались и заплатили), акты обследования и описи вашего имущества, назначают 2 дня и время (обычно с 12.00 до 18.00), когда вы должны будете быть дома, впустить уродов к себе домой для описи вашего имущества и т.д.

ЧТО Я ДЕЛАЮ:

1) Игнорирую - письма выкидываю, пиьсменные ответы не даю, (кстати, в назначенные 4 раза ко мне явиться - не разу никто не пришёл)

2) Пытались уродки звонить из Киева и задалбывать моиз родителей - сказал, что подам жалобу в СБУ и милицию - отключат все офисные телефоны, а их лично привлекут к уголовной ответственности. - БОЛЬШЕ НЕ ЗВОНЯТ!

СОВЕТ ПРИ ВАШЕЙ СИТУАЦИИ:

Помните, верить коллекторским компаниям - НЕЛЬЗЯ! Их цели - любым обманным способом заставить клиента заплатить сумму долга (практически всегда завышенного и необоснованного).

ЭТО Одна из их уловок - уменьшить сумму долга клиента (многие должники радуются и бугут платить); а когда клиент заплатит (теперь радуется коллектор ,пошёл доходец...) - ему прийдёт ещё 1 письмо - "мол, ошибка, опечатка и т.д."- доплатите...и 2-ю сумму от долга, а бывает ещё и больше...аппетит ведь растёт! // у этих уродов есть несколько пособий по "выбиванию долгов", - в вашем случае "метод пряника" (а чем не пряника - вам ведь понравилась эта идейка).

ПОМНИТЕ:

1) Коллекторские компании не имеют юридического статуса в Украине (так что шлите их на..., НО только устно -письменно отвечать не надо - могут использовать в суде; на звонки не отвечайте - не туда, мол, попали, здесь такие не живут, да ещё и другим голосом, например, не женским, а мужским, и фамилию выдумывать не нужно, мол, "а зачем вам?" - Не беспокойте, Досвидания!)

2) Согласно законодавтельства - "права и обязанности одной из сторон не могут быть переданы третьим без письменного согласия второй стороны" (Гражданский кодекс - раздел договора ,кредиты) - вы не давали!

3) Если совсем достали - говорите, что всё согласно действующему законодательству и только по решению суда, подавайте в суд! - ОНИ НЕ ПОДАДУТ, А ЧТО ОНИ ПРЕДЪЯВЯТ В СУДЕ - СВОЁ ЖЕЛАНИЕ ОБОБРАТЬ заёмщика?..Денег все хотят!

4) СРОК ИСКОВОЙ ДАВНОСТИ - СТАНДАРТ 3 ГОДА (с момента заключения договора), 1 год - на пени и штрафы.

5) И ВООБЩЕ: "РЕБЯТА, Я ТАКОЙ ФИРМЫ НЕ ЗНАЮ, НИКАКИХ ДОГОВОРОВ НЕ ПОДПИСЫАЛ, ДЕНЕГ У ВАС НЕ БРАЛ И Т.Д."

6) В случае телефонного разговоров - рекомендую записать на диктофон несколько вымогательств и вы можете подать на них в суд - уголовный кодекс - вымогательство...(некоторые так делали - помогло сразу!)

Если помог - буду рад!

Удачи вам!

-

Замените точку на запятую...получите свои 16,5%Поясните, плиз. Ввожу в Екселе в функции ПЛТ ставку - 16.5%, - "недопустимое значение". Вместе с тем при вводе 16% - все Ок. Так как же мне вычислить свою процентную ставку? Или у меня Ексель какой-то не такой?

-

У меня также было! Судья-мол, было право выбора ваФлюты, могли предвидеть рост курса доллЯра. И вообще -выбрали, значит надо отдавать! И форс-мажора нет, а что это такое?! (и ему нас..ть на то, что Украина и НБУ официально признали форс-мажор в Украине летом 2008 года)! Вот так вот... Я не судья. Меня убеждать не надо. Ваша позиция понятна. В судебном заседании представитель банка посмеется над такой аргументацией, а судья отфутболит иск.

Я не судья. Меня убеждать не надо. Ваша позиция понятна. В судебном заседании представитель банка посмеется над такой аргументацией, а судья отфутболит иск.Банк видел сумму в гривне и эквивалент в бубликах. А дал то, что попросили. А еще скажет, что Вы право выбора имели взять гривну или бублики. Оспорить его сможете?

Решение суда не может приниматься только на предположениях.

-

Привет, я сам сужусь с этими подонками (валютный кредит по квартире)!Может у кого-то уже есть пример позовной заявы к Укрсиббанку про визнання валютного договора недійсним? касается автомобиля

Я решил отстаивать свои права) Сейчас есть решение 1 инстанции про "стягнення" с меня 145 000 грн. Машину оценили в 45 000 грн)))

Так же приму и примеры судебных решений.

Всем большое спасибо в помощи!

С Ув.

Евгений

Высылай на мой E-mail: [email protected] свой почтовый ящик.

Скину несколько вариантов по первичным искам, апелляции, кассации, жалобы в ген.прокуратуру и высший совет юстиции.

Также все нарушения в ТЕКСТЕ САМОГО ДОГОВОРА (практически все пункты противоречат действующему законодательтсву - И НАДО БИТЬ ИМЕННО НА ЭТО ДЛЯ РАССОТРЖЕНИЯ ДОГОВОРА, А ТАКЖЕ НА ФОРС-МАЖОР - УКРАИНА ЕГО ПРИЗНАЛА ОФИЦИАЛЬНО, ВМЕСТЕ С ДОЛБАННЫМ НБУ)

УДАЧИ!!!

-

Спасибо за ссылку!Задай вопрос Президенту

25 февраля 2011 года Президент Украины Виктор Янукович примет участие в телепроекте "Разговор со страной" - на протяжении 3 часов в прямом телеэфире (Интер, "1+1", ICTV, ТРК "Украина", НТКУ, "5 канал") - он будет отвечать на вопросы граждан, которые поступят телефоном, через Интернет и во время прямых включений из регионов.

УНИАН выступает партнером проекта. На этой странице Вы можете задать свой вопрос к Президенту через Интернет, через форму (без регистрации). http://www.unian.net/rus/president

Вопросы принимаются с 15 февраля до 25 февраля, до завершения телеэфира.

Большая просьба писать всем и много о проблемах кредитов, о его обещаниях о переводе на курс 5,05, о незаконности действий НБУ и банков и т.д. и т.п..

Даже если Вы считаете, что это бесполезно. Пишите, еще раз пишите.

Потому что :

Даже взмах крыла бабочки это небесполезно.

И еще...

Блаженны алчущие и жаждущие правды, ибо они насытятся.

При этом "победить зло невозможно, потому что борьба с ним- это и есть жизнь..."

Отправил нашему многоуважаемому президенту 3 разных блоков вопросов (не уместились в 500 символов): про НБУ, валютные кредиты, суды и продажных судей и т.д.

Очень постараюсь посмотреть на то, что он ответит людям!...

Главное, чтобы не было как в анегдоте:

Подходит президент к микрофону и говорит: "Я, вообще, человек не кофликтный, поэтому с таким мудачьём как вы не разговариваю!..."-Уходит...

-

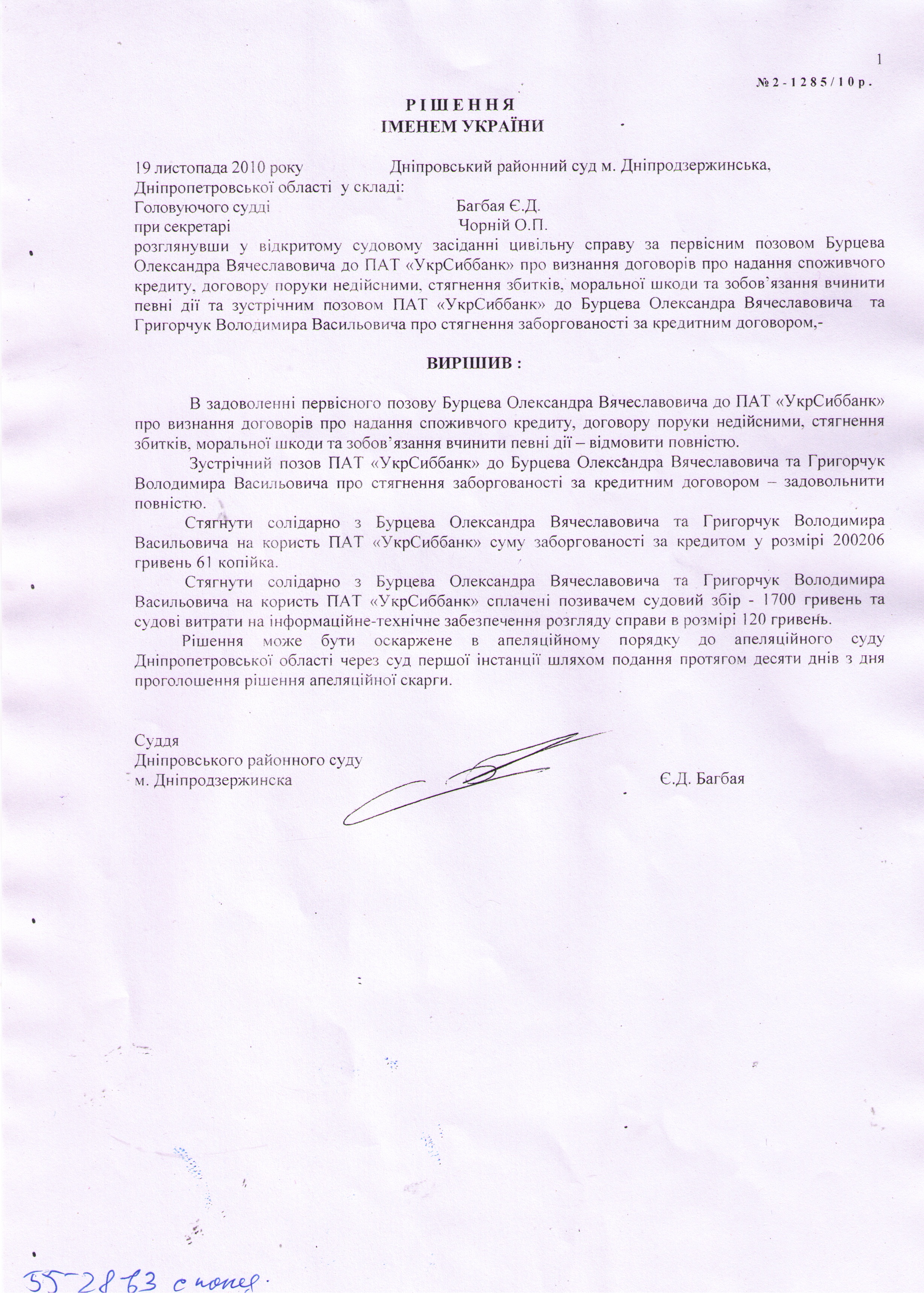

Какое решение апелляции было?

В исковых требованиях Бурцева А.В. удовлетворить частично. Решение Днепровского районного суда г.Днепродзержинска - отменить, вернуть дело на пересмотр в суд первой инстанции.

В исковых требованиях Бурцева А.В к УкрСиббанку - отказать. В иске УкрСиббанка к Бурцеву А.В. и поручителю Григорчуку В. - отказать.

-

Судебная палата Днепропетровского

Апелляционного суда

председателю коллегии судей

_______________________________

49000, г.Днепропетровск

Ул. Харьковская, 13

Лицо, подающее жалобу, - ИСТЕЦ: Бурцев Александр Вячеславович,

51940, г.Днепродзержинск,

Бульвар Строителей д.27, кв.15

Тел.: (098) 005-12-04

Адрес для переписки и направления

судебных документов:

51931, г. Днепродзержинск,

ул. Димитрова д.20, кв.12

ОТВЕТЧИК: Публичное акционерное общество

”УкрСиббанк”

61005, г. Харьков, пр. Московский, 60

К/сч. 32009100100 в Управлении НБУ в

Харьковской области, МФО 351005,

ОКПО 09807750

Адрес для переписки и направления

судебных документов: 49000,

г. Днепропетровск, ул. Челюскина, 8

тел. (056) 770-74-52, 770-74-46

ТРЕТЬЕ ЛИЦО: Григорчук Владимир Васильевич

51900, г. Днепродзержинск,

Ул. Матросова, д.72, кв. 4

Тел. (063) 877-03-23

Гражданское дело № 2-1285/10

ДОПОЛНЕНИЯ, УТОЧНЕНИЯ, ИЗМЕНЕНИЯ

к АПЕЛЛЯЦИОННОЙ ЖАЛОБЕ

на Решение Днепровского районного суда

г. Днепродзержинска от 19 ноября 2010 года

19 ноября 2010 года по делу № 2-1285/10 Днепровским районным судом г. Днепродзержинска было принято Решение, по которому:

В удовлетворении первичного иска Бурцева Александра Вячеславовича к ПАО ”УрСиббанк” о признании Договора о предоставлении потребительского кредита, Договора поручительства недействительными, взыскании ущерба, морального вреда и запрещения производить определённые действия – отказано полностью.

Встречный иск ПАО ”УкрСиббанк” к Бурцеву Александру Вячеславовичу и Григорчук Владимиру Васильевичу о взыскании задолженности по кредитному Договору – удовлетворить полностью.

Взыскать солидарно с Бурцева Александра Вячеславовича и Григорчука Владимира Васильевича в пользу ПАО ”УкрСиббанк” сумму задолженности по кредиту в размере 200206,61 грн.

Взыскать солидарно с Бурцева Александра Вячеславовича и Григорчука Владимира Васильевича в пользу ПАО ”УкрСиббанк” уплаченные судебный сбор – 1700,00 грн и судебные затраты на информационно-техническое обеспечение рассмотрения дела в размере 120, 00 грн.

Обоснованно полагаю, что Решение Днепровского районного суда принято с нарушением норм процессуального и материального права, с ним нельзя согласиться по следующим основаниям:

1. Решение суда первой инстанции принято при неполном, всестороннем и объективном выяснении обстоятельств, имеющих значение для дела, не полно и не объективно исследованы доказательства, представленные сторонами, что идёт в противоречие с предписаниями ст.ст. 179, 185, 212, 213, 214 Гражданского Процессуального Кодекса Украины, в части:

1.1 В моём первичном иске в качестве третьего лица, не заявляющего

самостоятельных требований по предмету спора, на стороне истца и во встречном иске ПАО ”УкрСиббанк” в качестве 2-го ответчика заявлен Григорчук Владимир Васильевич, который по Договору № 1329787000/2 является поручителем и несёт вместе с заёмщиком солидарную ответственность.

На протяжении всего времени судебного разрешения спора Григорчук Владимир Васильевич ни на одном судебном заседании не присутствовал, письменных заявлений, отзывов в суд не подавал и судом не были приняты соответствующие меры к привлечению его в качестве стороны/участника судебного процесса, как то предписывают статьи 35, 36, 74, 76, 78 ГПК Украины, что повлекло нарушение прав и обязанностей лиц, участвующих в деле и сторон, предусмотренных статьями 27, 30, 31 ГПК Украины.

Обращаю внимание апелляционной инстанции, что при этом суд принял Решение и возложил солидарную ответственность на должника и поручителя, причём в своём Решении суд даже не упомянул возможность разрешения спора без участия заинтересованного лица.

1.2 Судом первой инстанции, по моему мнению, грубо и неправомерно нарушены предписания статей 57,58,59,60 ГПК Украины в части объективного, полного и всестороннего исследования предоставленных сторонами и участниками процесса доказательств, которые выражены в следующем: мною и свидетелем Бурцевой Людмилой Васильевной в ходе судебных заседаний предоставлены сводная таблица проведения расчётов заёмщика с банком, подтверждённая оригиналами платёжных поручений и отметками банка о датах внесения и размер сумм внесения денежных средств на погашение кредита, из которых чётко видно, что задолженности и нарушений срока внесения ежемесячных платежей мною не допускалось, а напротив кредитные обязательства погашались своевременно и досрочно, что позволило погасить часть кредитных обязательств перед банком по состоянию на сентябрь 2011 года.

Суд данные доказательства проигнорировал, а принял во внимание представленные банком расчёты, которые по своей сути являются не объективными и идут в прямое противоречие с данными, отражёнными в платёжных документах, а это в свою очередь, по умыслу банка, поставило меня в разряд злостного нарушителя кредитных обязательств и повлекло к незаконному и необоснованному начислению штрафных санкций.

1.3 Обращаю внимание апелляционной инстанции, что суд первой инстанции при принятии Решения по существу спора оставил без внимания предоставленные мною доказательства оплаты по погашению тела кредита в размере 6276,73 долларов США и процентов за пользование кредитом в размере 6289,56 долларов США, а также пени в размере 1777,66 грн (Общая сумма платежей в гривневом эквиваленте составила:

87 998,87 грн + 1777,66 грн. пени = 89775,66 гривен возвращено Банку,что подтверждено соответствующими платежными документами), а принял выставленную банком сумму задолженности в размере 25343,25 долларов США (эквивалент 200206,61 грн): по телу кредита 23723, 27 долларов США (эквивалент 187409,09 грн) и процентов за пользование кредитом 1529,21 долларов США (эквивалент 12080,45 грн), что не подтверждено ни одним доказательством банка, кроме субъективно предоставленного суду графика расчёта, с которым я категорически не могу согласиться.

1.4 Судом первой инстанции проигнорированы и не приняты во внимание мои доводы и аргументы по поводу неправомерности банка применения штрафних санкций путём начислений в размере двойного процента за пользование кредитом (пункт 1.3.1 Договора кредитования № 11329787000 – 13,5%), т.е. 27%, что идёт в прямое противоречие с действующим законодательством и условиями договора, поскольку разделом 8 указанного договора неустойки за несвоевременную оплату кредита предусмотрены в размере двойной учётной ставки НБУ.

1.5 Таким образом, судом первой инстанции не верно применены материальные нормы права в части того, что при взыскании сумм по кредитному договору следует руководствоваться положеннями ч.1 ст. 1050 ГК Украины и исходить из того, что взыскание сумм/процентов по с. 1048 ГК Украины является платою/вознаграждением за пользование денежными средствами, а взыскания сумм в соответствии с ч.2 ст.625 ГК Украины есть способом гражданско-правовой ответственности за нарушение денежных обязательств.

1.6 Кроме того, суд первуй инстанции не принял во внимание доведенные мною значимые обстоятельства, в понимании ст.. 551 ГК Украины, а именно: степень исполнения мною обязательств по кредитному договору, выразившуюся в досрочном погашении кредитных обязательств даже в период кризиса, а когда наступили, не по моей вине, критические обстоятельства тяжёлого материального характера, то банк отклонил, причём без письменного ответа на мои зарегистрированные в банке заявления о пролонгации договора, таким образом, суд принял сторону банка и взыскал солидарно необоснованно заявленную банком сумму задолженности.

1.7 Обращаю внимание апелляционной инстанции, что я не однократно письменно обращался в банк с просьбой о пролонгации/реструкторизации срока платежей, что позволило бы путём увеличения срока действия кредитного договора, уменьшить сумму ежемесячного платежа, а это, в свою очередь, дало бы мне возможность стабилизировать своё финансовое положение, аккумулировать денежные средства с целью надлежащего исполнения кредитних обязательств, тем болем, что для этого имеются полные основания - досрочное погашение части кредита и данное предложение не противоречит условиям договора, положениям действующего законодательства, а также рекомендовано и подкреплено Постановленим Правления Национального Банка Украины от 03.06.2009 года за №328 и Постановлением Правления НБУ от 06.08.2009 года за №461 ”О способах по обеспечению погашения кредитов”, однако суд при принятии Решения не принял к сведению данное обстоятельство.

1.8 Обращаю внимание апелляционной инстанции, что я неоднократно письменно обращался в банк с просьбой предоставить мне информацию об условиях кредитования, в частности предоставить мне распечатки поступления моих денежных средств и распределение их по погашению тела кредита и процентов по пользованию кредитом, на что банк, в противоречие с положениями, определёнными Постановлением Правления Национального Банка Украины от 10.05.2007г за №168 «Правил предоставления банками Украины информации потребителю об условиях кредитования», мне всё время отказывал, а если и предоставлял письменные справки, то они были не заверены надлежащим образом и суммы оплаты не совпадали, что является грубейшим нарушением законодательства, в частности Закона Украины ”О защите прав потребителя”.

1.9 Своими односторонними незаконными действиями Банк сознательно и намернно пошёл на нарушение норм действующего законодательства Украины, подзаконных актов НБУ, условий заключённых договоров, тем самым нарушив основополагающий принцип гражданско-правовых отношений, заключённых в ст. 3 ГК Украины, а именно – принцип справедливости.

1.10 Несправедливыми являются и действия Банка, обязывающие заёмщика по условиям договоров погашение кредитов в доларах США, а это - злоупотребление правом, когда все риски падения стоимости гривны и роста курсов иностранной валюты, легли на потребителя, т.е. банк, как субъект предпринимательской деятельности, фактически переложил риски исключительно на заёмщика и потребителя кредитних услуг, что является, по своей сути, грубейшим нарушением части 3 статьи 13 Гражданского Кодекса Украины: ”Не допускаются действия лица, совершаемые с намерением причинить вред другому лицу, а также злоупотребление правом в иных формах”.

1.11 Таким образом, использование доллара США, как предмета платежа по потребительскому кредиту, существенно ухудшило положение заёмщика, как потребителя кредитных услуг, по сравнению с Банком, как учреждением, предоставляющим финансовые услуги, но этого для Банка оказалось недостаточным и он в одностороннем порядке, самостоятельно, без уведомления Заёмщика увеличивал штрафные санкции и потребовал досрочное погашение кредита, а такие действия Банка идут в прямое противоречие с Законом Украины ”О внесении изменений в законодательные акты Украины о запрещении финансовым учреждениям в одностороннем порядке увеличивать размер процентов и других платежей, предусмотренных кредитным договором” от 21.01.2010 года за № 182-У1, что предоставляет право Заёмщику, в соответствии с предписаниями пункта 2 статьи 18 Закона Украины ”О защите прав потребителей” по своему усмотрению требовать признания действий Банка неправомерными, что суд первой инстанции так же оставил без внимания.

1.12 Кроме того, статьями Гражданского Кодекса Украины 638, 651, 1054, 1055; статей 6 Закона Украины ”О финансовых услугах и государственном регулировании рынка финансовых услуг” от 12 июля 2001 года исключается возможность изменений и расторжения договоров в одностороннем порядке, как, в данном случае, поступил Банк.

Из совокупности приведённых аргументов и фактов можно сделать вывод, что судом первой инстанции принято Решение с нарушениями положений действующего законодательства и подзаконных актов, регулирующих кредитные отношения; не полно, не всесторонне и не объективно исследованы все обстоятельства, касающиеся предмета спора; не исследованы судом и не дана правовая оценка многих значимых положений кредитного договора и сопутствующих ему договоров о предоставлении траншей, договора ипотеки, поручительства, которые противоречат друг другу и не соответствуют действующему законодательству и требуют нового скрупулёзного исследования в рамках судебного разбирательства с предоставлением новых доказательств сторонами, изменений и уточнений исковых требований по существу спора, руководствуясь положениями статей 13, 292, 294, 295, 296, 303, 307, 309 Гражданского Процессуального Кодекса Украины,

прошу апелляционный суд:

1. Постановить определение о полной отмене Решения Днепровского районного суда г.Днепродзержинска от 19 ноября 2010 года по гражданскому делу №2-1285/10, как принятому при неполном выяснении судом обстоятельств, имеющих значение для дела, с нарушениями норм процессуального и материального права и направить дело на новое рассмотрение в суд первой инстанции для решения спора по существу.

Приложения:1. Копии изменений, уточнений и дополнений к апелляционной жалобе для всех участников процесса, - 2 экземпляра.

10 января 2011 года Бурцев А.В.

-

До судової палати з цивільних справ

Апеляційного суду Дніпропетровської області

49000, м. Дніпропетровськ, вул. Харьківська, 13,

Позивач:

(Скаржник)

Бурцев Олександр Вячеславович, що проживає за адресою: 51940, Дніпропетровська обл., м. Дніпродзержинськ, вул. Будівельників, 27, квартира 15

Відповідач:

Публічне акціонерне товариство «УкрСиббанк» юридична адреса: м. Харків, пр. Московський, 60,

к/р 32009100100 в управлінні НБУ, в Харківській обл. , МФО 351005, ЄДРПОУ 09807750

поштова адреса: 49000, м. Дніпропетровськ, вул. Челюскіна,8

Третя особа

без самостійних вимог на стороні позивача:

Григорчук Володимир Васильович, що проживає за адресою:

51900, м. Дніпродзержинськ, вул. Матросова, 72 кв.4

Третя особа без самостійних вимог на стороні позивача:

Приватний нотаріус Дніпродзержинського міського нотаріального округу Кир`як Світлана Анатоліївна

51931, м. Дніпродзержинськ Дніпропетровської області,

вул. Сировця, 6/15 тел. (05692) 32734, 77129

На рішення:

від 19.11.2010р. по цивільній справі № 2-1285/10 Дніпровського районного суду м .Дніпродзержинська

А П Е Л Я Ц І Й Н А С К А Р Г А

На рішення Дніпровського районного суду м. Дніпродзержинська від 19.11.2010 року по справі № 2-1285/10р головуючого судді Багбая Є.Д.

Рішенням Дніпровського районного суду м. Дніпродзержинська від 19.11.2010 року у складі головуючого судді Багбая Є.Д. при секретарі Чорній О.П., розглянувши у відкритому судовому засіданні в м. Дніпродзержинськ справу за позовною вимогою Бурцева Олександра Вячеславовича (Апелянт) до ПАТ ”УкрСиббанк” (Відповідач) про про визнання договорів про надання споживчого кредиту, договору поруки недійсними, стягнення збитків, моральної шкоди та зобов’язання вчинити певні дії, в позові відмовлено.

Я, як Апелянт, - Бурцев Олександр Вячеславович, не погоджуюсь повністю із зазначеним рішенням суду першої інстанції в частині визначених їм відсутності підстав для визнання кредитного договору та договору іпотеки недійсними, а саме в наслідок наступних обставин:

- суд не в повній мірі з’ясував обставини справи, які мають суттєве значення для правомірного її вирішення;

- суд не дослідив надані докази, дослідження яких має суттєве значення при вирішенні справи і які суд вважав встановленими;

- мотивувальна частина Рішення не містить належних доводів та доказів, чітких посилань на норми діючого законодавства, суд першої інстанції приймає рішення спираючись на припущення та на норми непрямої дії;

- судом не встановлена суть позову, при визначенні обставин суд вийшов за межі позовної заяви,

- порушенням норм матеріального та процесуального права та невідповідністю висновків суду обставинам справи (ст. 309 Цивільного процесуального кодексу України) .

Своїм Рішенням суд першої інстанції фактично (помилково) визнав або встановив, що вираження зобов’язання та виконання за зобов’язанням на території України між резидентами мають та/або можуть бути виражені в іноземної валюті. Для використання іноземної валюти як засобу платежу за будь - якими зобов’язаннями, в тому числі і при кредитних відносинах, на території України між резидентами не потрібні ніякі дозвільні документи, ці операції дозволено проводити Банкам або іншим особам на територій України без будь-яких обмежень. Всі ці валютні операції (сплата за зобов’язанням в іноземної валюті) має або може бути передбачені в договорах, що заключені між резидентами на території України. Вищезазначені правочини при таких обставинах мають всі юридичні підстави для існування без жодного протиріччя з нормами діючого законодавства на підставі того, що в ньому прямо не зазначена заборона щодо цих операцій.

Суд першої інстанції фактично погодився з думкою Відповідача, який зазначив (цитата Рішення сторінка 3, 6 абзац мотивувальної частини): «Відповідно до ст.5 Декрету КМУ операції з валютними цінностями здійснюються на підставі генеральних та індивідуальних ліцензій Національного банку України» (кінець цитати рішення); (цитата Рішення сторінка 4, 7 абзац мотивувальної частини): «уповноважені банки на підставі банківської ліцензії та письмового дозволу на здійснення операцій з валютними цінностями мають право здійснювати операції з надання кредитів в іноземній валюті» (кінець цитати рішення).

Коментар:

Далі вже було встановлено, що Відповідач на час укладання спірного кредитного договору не мав відповідну Банківську Індивідуальну ліцензію, Банк надав суду копію Генеральної ліцензії з додатком, в якому не зазначено, що банк міг видавати валютний споживчий кредит.

Згідно із статтею 99 Конституції України грошовою одиницею України є гривня.

Згідно зі статтею 192 Цивільного Кодексу України про гроші (грошові кошти) законним платіжним засобом, обов’язковим до приймання за номінальною вартістю на всій території України, є грошова одиниця України – гривня. А іноземна валюта може використовуватися в Україні у випадках і в порядку, встановлених законом.

Цивільний Кодекс України розрізняє 1) валюту зобов’язання та 2) валюту виконання зобов’язання.

Щодо невідповідності валюти зобов’язання:

Цивільним Кодексом України, статтею 524 передбачено, що зобов'язання має бути виражене у грошовій одиниці України - гривні. Також сторони можуть визначити грошовий еквівалент зобов'язання в іноземній валюті.

Хочу акцентувати увагу, що це імперативна правова норма з визначеною диспозицією, тобто яка закріплює однозначне правило поведінки, тобто учасники певних відносин можуть діяти тільки так, як вказано у нормі права, і їм не надається можливостей для вибору іншої поведінки. А за повнотою викладення правова норма є прямою, оскільки в одній статті вміщено всі обов'язкові елементи певної норми без відсилки до інших нормативних актів.

Тобто Цивільний Кодекс України встановив, що пряме прийняття іноземної валюти за валюту боргу прямо заборонено, а тільки дозволена прив’язка до іноземної валюти.

Статтею 5 Декрету Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю» передбачено, що на здійснення валютних операцій Національний Банк України видає генеральні та індивідуальні ліцензії.

Генеральні ліцензії видаються комерційним банкам та іншим фінансовим установам України, національному оператору поштового зв'язку на здійснення валютних операцій, що не потребують індивідуальної ліцензії, на весь період дії режиму валютного регулювання.