Chitatel

-

Число публикаций

39 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы Chitatel

-

-

Цей обман Наша Судова Гілка Влади "узаконила" видавши Пленуми ВСУ де нібито пояснила, що якщо є Банківська Ліцензія, то індивідуальної не треба, і взагальному дала зрозуміти, що "Банк всегда прав"!!!! но есть исклучение .......

Добрый вечер!

Причём здесь индивидуальная лицензия?

Речь о том, что нельзя использовать валюту полученную в кредит как средство платежа! А разве пленум ВСУ разрешил использовать валюту как средство платежа?

-

1

1

-

-

Щирий доказ незаконності Надання іноземної валюти в кредит для придбання продукції на території України.

Оскільки обмін іноземної валюти на гривні не передбачено умовами кредитного договору та вважається грубим порушенням умов кредитного договору, та є підставою для дострокового повернення кредитних коштів, тому, що це цільовий кредит, а не кредитна позика в іноземній валюті.

Мета кредиту – придбання продукції. Не використання кредитних коштів за їх цільовим призначенням, є порушенням умов кредитного договору. Тобто обмін іноземної валюти на гривню – це порушень умов кредитного договору.

А використання іноземної валюти отриманої в кредит, не дозволяється чинним законодавством.

Оскільки використовувати іноземну валюту (отриману в кредит) як засіб платежу на території України, це порушення законодавства України.

Тобто використати іноземну валюту за цільовим призначенням (на придбання продукції) неможливо.

Заборона використання іноземної валюти як засіб платежу на території України міститься в Положенні «Про порядок видачі Національним банком України індивідуальних ліцензій на використання іноземної валюти на території України як засобу платежу» затвердженому Постановою НБУ № 483 від 14.10.2004 року. пункт 1.11. Забороняє Використовувати іноземну валюту отриману в кредит як засіб платежу на території України, навіть якщо у резидента є індивідуальна ліцензія на використання іноземної валюти як засобу платежу.

Цитую пункт 1.11. Валютна операція, на здійснення якої видана (отримана) ліцензія, не може проводитися за рахунок іноземної валюти, отриманої як кредит (позика) або купленої за гривні на міжбанківському валютному ринку України.

пункт 1.4. пояснює що таке Валютна операція - це використання іноземної валюти як засобу платежу.

Цитую пункт 1.4. використання іноземної валюти як засобу платежу (валютна операція) - використання іноземної валюти на території України для виконання будь-яких грошових зобов'язань або оплати товарів, що придбаваються;

Пункт 1.5. цієї постанови дозволяє лише уповноваженим банкам використовувати іноземну валюту як засіб платежу без отримання індивідуальна ліцензії. Також той самий пункт попереджає, що : У всіх інших випадках використання іноземної валюти як засобу платежу можливе лише за наявності ліцензії. (індивідуальної ліцензії ).

З вище викладеного виходить, якщо сторона (банк) знала та замовчувала відомі їй факти, то в цивільному законодавстві це розцінюється як обман.

ст. 230 ЦК України : Обман має місце, якщо сторона заперечує наявність обставин, які можуть перешкодити вчиненню правочину, або якщо вона замовчує їх існування. Якщо одна із сторін правочину навмисно ввела другу сторону в оману щодо обставин, які мають істотне значення, такий правочин визнається судом недійсним.

У кримінальному кодексі України такий факт розцінюється як шахрайство.

ст. 190 Кримінального Кодексу України «Заволодіння чужим майном або придбання права на майно шляхом обману чи зловживання довірою (шахрайство – )» ч. 4 «Шахрайство, вчинене в особливо великих розмірах або організованою групою».

Додатково НБУ розробив Положення Про Валютний контроль та затвердив його Постановою НБУ від 8.02.2000 року. № 49 ця Постанова була зареєстрована в Міністерстві юстиції України 4 квітня 2000 р. за N 209/4430. Цитую Положення НБУ: Положення про валютний контроль (далі - Положення) визначає основні засади здійснення Національним банком (далі - Національний банк) функцій головного органу валютного контролю згідно з повноваженнями, наданими йому за статтями 7, 44 Закону України "Про Національний банк України" та статтями 13, 16 Декрету Кабінету Міністрів України від 19.02.93 N 15-93 "Про систему валютного регулювання і валютного контролю" (далі - Декрет).

Пункт 2.5. цього положення передбачена відповідальність уповноваженого банку за ненадання інформації.

Цитую пункт 2.5. (абзац другий) Нездійснення уповноваженими банками, іншими фінансовими установами та національним оператором поштового зв'язку функцій агента валютного контролю в частині інформування у випадках та в порядку, установлених законодавством, у тому числі нормативно – правовими актами Національного банку, відповідних державних органів про порушення резидентами і нерезидентами законодавства, пов'язаного з проведенням ними валютних операцій, тягне за собою таку відповідальність…

порушення строків інформування, яке становить понад 30 днів, - накладення штрафу в розмірі 1 відсотка від суми (вартості) валютної операції, про яку уповноважений банк згідно зі встановленим порядком зобов'язаний був поінформувати відповідний державний орган, але не менше 20 і не більше 40 неоподатковуваних мінімумів доходів громадян

Пункт 2.6. цього положення передбачена відповідальність резидентами і нерезидентами в межах торговельного обороту без участі уповноваженого банку.

Цитую пункт 2.6. Здійснення розрахунків між резидентами і нерезидентами в межах торговельного обороту без участі уповноваженого банку або здійснення розрахунків між резидентами і нерезидентами в межах торговельного обороту у валюті України без одержання індивідуальної ліцензії Національного банку тягне за собою накладення штрафу на резидента в розмірі, еквівалентному сумі валютних цінностей, що використовувалися при розрахунках, перерахованій у валюту України за офіційним курсом гривні до іноземних валют та банківських металів, установлений Національним банком на день здійснення таких операцій (при розрахунках у валюті України - на суму таких розрахунків).

Відповідальність за порушення валютного законодавства передбачена в ст. 13 та 16 Декретом КМУ від 19.02.93 N 15-93.

Цитую ст.13 : Функції державних органів і банківської системи України у сфері валютного контролю.

пункт 1. Національний банк України є головним органом валютного контролю, що : здійснює контроль за виконанням правил регулювання валютних операцій на території України з усіх питань, не віднесених цим Декретом до компетенції інших державних органів.

забезпечує виконання уповноваженими банками функцій щодо здійснення валютного контролю згідно з цим Декретом та іншими актами валютного законодавства України

Стаття 16 цього Декрету передбачає таку відповідальність за порушення валютного законодавства.

пункт 2. До резидентів, нерезидентів, винних у порушенні правил валютного регулювання і валютного контролю, застосовуються такі міри відповідальності (фінансові санкції):

Частина п’ята ст. 16 Декрету КМУ за порушення резидентами порядку розрахунків, установленого статтею 7 цього Декрету, - штраф у розмірі, еквівалентному сумі валютних цінностей, що використовувалися при розрахунках, перерахованій у валюту України за обмінним курсом Національного банку України на день здійснення таких розрахунків;

(ст. 7 Порядок організації розрахунків у іноземній валюті. У розрахунках між резидентами і нерезидентами в межах торговельного обороту використовується як засіб платежу іноземна валюта. Такі розрахунки здійснюються лише через уповноважені банки)

за несвоєчасне подання, приховування або перекручення звітності про валютні операції – штраф у сумі, що встановлюється Національним банком України;

Санкції, передбачені цим пунктом, застосовуються Національним банком України та за його визначенням - підпорядкованими йому установами. Оскарження дій щодо накладення стягнень провадиться у судовому порядку.

Суми стягнених штрафів спрямовуються до державного бюджету України

ЗВЕРНЕННЯ до ГРОМАДЯН ЯКІ ОТРИМАМЛИ ВАЛЮТНІ КРЕДИТИ.

ВРЯТУЙТЕ КРАЇНУ!

НАПОВНІТЬ ГРИВНЕЙ ДЕРЖАВНИЙ БЮДЖЕТ УКРАЇНИ!

КРАЇНА РОЗРАХОВУЄ ТІЛЬКИ НА ВАС!

Бо тільки за Вашими зверненням (поданням), НБУ (та інші контролюючі органи) здійснюватимуть перевірку та застосовуватимуть штрафні санкції до банків! Ви мовчите, а НБУ (та іншім контролюючим органам) невідомо про ці порушення!

Бо існує закон про банківську таємниць! От вони (банки) і мовчать!

Вони мовчать, а нам гаряче!

-

Доброго вечора,

Отримали "лист щастя" від Кредобанку про те, що по договору факторингу між Кредобанком та ФК "Приватні інвестиції" право вимоги по кредиту відступлено останній. Вся пікантність ситуації в тому, що по кредитному договору вже відкрито провадження в виконавчій службі та описане майно. Питамось у виконавця - як ви будете поступати - перший раз з велику долею печалі виконавець сказав, що він не знає як поступити, через 2 тижні - будемо стягувати на користь ФК - ось завтра юрист банку принесе якісь документи та будемо стягувати на їх користь. ЯК ЦЕ МОЖЛИВО !!! Я знаю що договори факторингу шиті білими нитками від початку до кінця - як поступити в даній ситуації - запитувати договори факторингу в банку чи ФК чи взагалі чекати поки самі нададуть, як поступити з виконавчою ????

Как это действие, может отразится на Вас? Лично для Вас, есть принципиальная разница, кому отдадут деньги, вырученые от реализации Вашего имущества?

-

Скажут договор подписывали, подписывали, а КОНСТИТУЦИЯ и законы Украины - это так, не обращайте внимание.

А те кто в НБУ они ведь то-ж подписывались! О стабильности гривны, если не к доллару, так может к гречке или к цене на муку, сахар, топливо, электроэнергию. Стабильности гривны - к чему? В чём "она" проявляется? В чём СТАБИЛЬНОСТЬ!?

-

Например:Я обязуюсь Вам дать в долг сумму( в гривнах )эквивалентную 100дол. США Это обязательство я могу выполнить только в грн.

При давании в ДОЛГ Вам не светят проценты, по этому и дают в кредит!

При даче денег в кредит в нац. валюте, с указанием эквивалента в дол.США, содрать с Вас проценты в эквиваленте не получится, (а хочеца, содрать по больше) вот и писали все договора в ин.валюте (жадность их погубит).

Наша же беда в том, что "каждый из нас, сам за себя", вот поэтому и гибнем по одиночку, под колёсами огромного "паровоза", зато "каждый сам за себя"! Смело! Но в одиночку!

-

Софи, я вижу, Вы, любите всё усложнять! По кредитному договору деньги вы получаете во временное пользование, так как не должны хранить эти деньги в тумбочке. А то, что Вы приобретёте за эти деньги, то и будет Вышей собственностью! Вот так!ДОЛЛар - не грошови кошты, вы его продали (а продать можно только свое) и пользуетесь гривной. Гривна полученая как результат сделки по купле- продаже тем более своя, не чужие деньги, так ка вы являетесь

Что-же касательно продажи валюты, то вобще-то это обмен! Сколько не меняй деньги на другие деньги, они всё равно останутся деньгами! А продажей эту операцию называют только по одной банальной причине, чтобы содрать с Вас налог! Так как при обмене как-то, сложновато налог посчитать, (закона нет). Вот и назвали эту операцию ПРОДАЖЕЙ(так для вида).

-

Единственный изъян я считаю, что по кредитному договору право собственности переходит, так как заемщик в дальнейшем может распорядиться кредитными средствами.

Заранее извините, если мои доводы Вас расстроят, но по кредитному договору право собственности на деньги не переходит. Поэтому Кредитная операция и называется : РАЗМЕЩЕНИЕ.

§2. Кредит

Стаття 1054. Кредитний договір

1. За кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти.

2. До відносин за кредитним договором застосовуються положення параграфу 1 цієї глави, якщо інше не встановлено цим параграфом і не випливає із суті кредитного договору.

1. Кредитний договір є особливим різновидом договору позики. За своєю юридичною природою він є консенсуальним, тобто вступає в силу з моменту досягнення сторонами домовленості щодо всіх істотних умов такого договору ще до реального передання грошових коштів. Предметом кредитного договору можуть бути лише грошові кошти, але в жодному разі не речі. Зі змісту ч. 1 коментованої статті випливає, що кредит — це грошові кошти, що надані за кредитним договором банком або іншою фінансовою установою (кредитодавцем) позичальникові у розмірі та на умовах, установлених договором.

Умови кредитного договору також урегульовані спеціальним нормативно-правовими актами, насамперед, Законом України "Про банки і банківську діяльність" № 2121-Ш від 7 грудня 2000 року та Положенням "Про кредитування", затвердженим постановою Правління Національного банку України № 246 від 28 вересня 1995 р.

Закон визначає банківський кредит як будь-яке зобов'язання банку надати певну суму грошей, будь-яку гарантія, будь-яка зобов'язання придбати право вимоги боргу, будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми, а також на зобов'язання на сплату процентів та інших зборів із такої суми.

Кредитодавцем за договором кредиту, насамперед, може бути банк. Головними ланками кредитної системи є банки та кредитні установи, що мають ліцензію Національного банку

України, які одночасно виступають у ролі покупця і продавця існуючих у суспільстві тимчасово вільних коштів.

Банківська система шляхом надання кредитів організовує й обслуговує рух капіталу, забезпечує його залучення, акумуляцію та перерозподіл у ті сфери виробництва та обігу, де виникає дефіцит капіталу.

Банківський кредит надається суб'єктам кредитування всіх форм власності у тимчасове користування на умовах, передбачених кредитним договором. Основними з них є: забезпеченість, повернення, строковість, платність та цільова направленість.

Принцип забезпеченості кредиту означає наявність у банку права для захисту своїх інтересів, недопущення збитків від неповернення боргу через неплатоспроможність позичальника.

Принцип повернення, строковості та платності означає, що кредит має бути поверненим позичальником банку у визначений у кредитному договорі строк із відповідною сплатою за його користування.

Цільовий характер використання передбачає вкладення позичкових коштів на конкретні цілі, передбачені кредитним договором.

Відповідно до законодавства як кредитні розглядаються наступні банківські операції:

1) розміщення залучених коштів від свого імені, на власних умовах та на власний ризик, яке

банки мають право здійснювати на підставі банківської ліцензії;

2) організація купівлі та продажу цінних паперів за дорученням клієнтів;

3) здійснення операцій на ринку цінних паперів від свого імені;

4) надання гарантій і поручительств та інших зобов'язань від третіх осіб, які передбачають їх виконання у грошовій формі;

5) придбання права вимоги на виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги, приймаючи на себе ризик виконання таких вимог та прийом платежів (факторинг);

6) лізинг.

Банк зобов'язаний мати підрозділ, функціями якого є надання кредитів та управління операціями, пов'язаними з кредитуванням.

Банк зобов'язаний при наданні кредитів додержуватись основних принципів кредитування, у тому числі перевіряти кредитоспроможність позичальників та наявність забезпечення кредитів, додержуватись установлених Національним банком України вимог щодо концентрації ризиків.

Банк не може надавати кредити під процент, ставка якого є нижчою від процентної ставки за кредитами, які бере сам банк, і процентної ставки, що виплачується ним по депозитах. Виняток можна робити лише у разі, якщо при здійсненні такої операції банк не матиме збитків.

Банк має право видавати бланкові кредити за умов додержання економічних нормативів. Надання безпроцентних кредитів забороняється, за винятком передбачених законом випадків. У разі несвоєчасного погашення кредиту або відсотків за його користування банк має право видавати наказ про примусову оплату боргового зобов'язання, якщо це передбачено угодою.

2. Суб'єкти господарської діяльності можуть використовувати такі форми кредиту: банківський, комерційний, лізинговий, іпотечний, бланковий, консорціумний, фізичні особи — споживчий кредит (лише в національній грошовій одиниці).

Кредити надаються суб'єктам господарської діяльності у безготівковій формі, шляхом сплати платіжних документів з позичкового рахунку як у національній, так і в іноземній валюті у порядку, визначеному чинним законодавством та нормативними актами Національного банку України, або шляхом перерахування на розрахунковий рахунок позичальника, якщо інше не передбачено кредитним договором, а також у готівковій формі для розрахунків із здавачами сільськогосподарської продукції та в інших передбачених чинним законодавством України та нормативно-правовими актами Національного банку України випадках.

Розмір відсоткових ставок та порядок їх сплати встановлюються банком і визначаються в кредитному договорі залежно від кредитного ризику, наданого забезпечення, попиту і пропозицій, які склалися на кредитному ринку, строку користування кредитом, облікової ставки та інших факторів.

У разі зміни облікової ставки умови договору можуть переглядатися і змінюватися тільки на підставі взаємної згоди кредитора та позичальника.

Для кредитів, що надаються в іноземній валюті необхідно враховувати також відсоткові ставки, які діють на міжнародних ринках капіталів.

Погашення кредиту і нарахованих за ним відсотків (комісій) здійснюється позичальником із розрахункового чи поточного (валютного) рахунку. Якщо розрахунковий рахунок позичальника відкритий в іншому банку, погашення боргу за кредитом та сплата відсотків здійснюються платіжними дорученнями позичальника, а за умови визнання боргу позичальником платіжною вимогою банку у встановленому чинним законодавством порядку. У разі неможливості позичальником сплатити борг він стягується з гарантів (поручителів) у встановленому чинним законодавством порядку.

Погашення заборгованості за кредитом та відсотків за його користування здійснюється у черговості, яка встановлюється сторонами при укладенні угоди про надання кредиту.

Банк здійснює контроль за виконанням позичальником умов кредитного договору, цільовим використанням кредиту, своєчасним і повним його погашенням. При цьому банк протягом усього строку дії кредитного договору підтримує ділові контакти з позичальником, зобов'язаний проводити перевірки стану збереження заставленого майна, що повинно бути передбачено кредитним договором. У разі виявлення фактів використання кредиту не за цільовим призначенням банк має право достроково розірвати кредитний договір, що є підставою для стягнення всіх коштів у межах зобов'язань позичальника за кредитним договором у встановленому чинним законодавством порядку.

У разі несвоєчасного погашення боргу за кредитом та сплати відсотків (комісій), за відсутності домовленості про відстрочення погашення кредиту, банк має право на застосування штрафних санкцій у розмірах, передбачених договором.

Окрім банків кредитодавцем може виступати й інша фінансова установа, яка відповідно до законодавства України може надавати кредити. Зокрема, такою фінансовою установою, відповідно до Закону України "Про кредитні спілки" є кредитна спілка — неприбуткова організація, заснована фізичними особами на кооперативних засадах з метою задоволення потреб її членів у взаємному кредитуванні та наданні фінансових послуг за рахунок об'єднаних грошових внесків членів кредитної спілки.

Кредитна спілка відповідно до свого статуту може надавати кредити своїм членам на умовах їх платності, строковості та забезпеченості в готівковій та безготівковій формі.

Отримувати кредити від імені членів кредитної спілки можуть також селянські (фермерські) господарства та приватні підприємства, які є у їх власності. Розмір кредиту, наданого одному члену кредитної спілки, не може перевищувати 20 відсотків від капіталу кредитної спілки.

-

а какой будет операция между резидентом и нерезидентом в валюте украины, если "за вынятком що здійснюються між резидентами у валюті України; ?

а что, нац валюта не является по декрету валютной ценностью? а когда ее за межи пересылают или вывозят - это валют. операция.

Мне в Декрете больше нравится, что инвалюта записанная в нашем банке на счету и перечисленная с него на другой счет в нашем банке, вовсе не инвалюта.

Софи! Зачем Вам эти нерезиденты? У Вас с нерезидентами есть какие-то правовые отношения? Наша Украинская валюта никому кроме нас с вами, НЕНУЖНА! Тем более нерезедентам, что нерезедентам с этими бумажками делать?

Нац валюта по декрету, является валютной ценностью. Но кто у куда её вывозит? Зачем?

И по поводу Вашего третьего вопроса : (Мне в Декрете больше нравится, что инвалюта записанная в нашем банке на счету и перечисленная с него на другой счет в нашем банке, вовсе не инвалюта.)

Скажите где именно в Декрете, Вы это прочли?

-

Какое отношение имеет ваша ссылка к нашим судам против банков? По выданным кредитам, до опубликования этой постановы. Зачам Вы, заносите сюда всё, что находите в инете? Хотите сбить народ с толку?

-

НАУКОВО-ПРАКТИЧНИЙ КОМЕНТАР

до статті 227 Цивільного кодексу України

1. Державою здійснюється державне регулювання у сфері господарювання такими, зокрема, засобами як ліцензування, патентування та квотування, спрямованими на забезпечення єдиної державної політики у цій сфері та захист економічних і соціальних інтересів держави, суспільства та окремих споживачів.

Коло видів діяльності, на здійснення яких необхідно отримати ліцензії, визначається ЗУ "Про ліцензування певних видів підприємницької діяльності", ГК, а також іншими законами (наприклад, ЗУ "Про Національний банк України", "Про страхування", ЗУ "Про нафту і газ" тощо). Ст. 227 надає суду право визнавати недійсними правочини, вчинені без відповідного дозволу, який іменується ліцензією, а відтак ця стаття не поширюється на правочини, на вчинення яких необхідно мати інші дозволи. У ст. 91 ЦК зазначено, що юридична особа може здійснювати окремі види діяльності, перелік яких встановлюється законом, після одержання нею спеціального дозволу (ліцензії). Відповідно до закону ліцензією є документ державного зразка, який засвідчує право суб'єкта господарювання на провадження зазначеного в ньому виду господарської діяльності протягом визначеного строку за умови виконання ліцензійних умов (ст. 14 ГК України, ст. 1 ЗУ "Про ліцензування певних видів господарської діяльності").

Юридична особа вважається такою, що не має ліцензії, якщо: а) вона не отримала ліцензії; б) ліцензія відкликана відповідним органом; в) закінчився строк дії ліцензії. У випадках, коли на момент вчинення правочину юридична особа не мала ліцензії, але на момент розгляду спору отримала її, правочин, не має визнаватися недійсним.

Правила даної статті поширюються на дво- та багатосторонні правочини (договори), які можуть укладатися як між юридичними особами, так і між юридичною особою та громадянином (наприклад, надання медичних послуг).

Правочини, що передбачені у ст. 227, належать до оспорюваних. Позов про визнання правочину недійсним за коментованою статтею може бути поданий самою юридичною особою, яка його вчинила, її контрагентами, учасниками (акціонерами) юридичної особи, органами, які здійснюють контроль за діяльністю юридичної особи, іншими заінтересованими особами, права чи законні інтереси яких порушені такими правочинами. При цьому в позовній заяві слід посилатися на конкретну норму нормативного акта, який встановлює необхідність отримання ліцензії.

Вот объяснение почему лицензия 2009 года является основанием не признать недействительность договора без получения лицензии.

Интересно откуда научники-коментаторы ГКУ это взяли?

И еще интересно для налоговой это тоже основание не штрафовать банк?

Жду комментов.

Не подскажите, что в комментариях к ст. 91 ЦКУ написано?

-

ключевое словосочетание в этой фразе : за винятком операцій, що здійснюються між резидентами у валюті України

для нерезидентов, за бугор - операции с гривной - валютные операции.

Самое главное внимательно читать закон! А Вы умеете читать "между строк" и это Вам мешает сосредоточится на тексте. В Декрете КМУ ст. 1 п. 2 нет ни слова о нерезидентах и того что Вы пишете дальше (за бугор - операции с гривной - валютные операции.) такого тоже не! Зачем выдумывать то чего там нет!

Написано так: 2) "валютні операції":

операції, пов'язані з переходом права власності на валютні цінності, за винятком операцій, що здійснюються між резидентами у валюті України;

операції пов'язані з використанням валютних цінностей в міжнародному обігу як засобу платежу, з передаванням заборгованостей та інших зобов'язань, предметом яких є валютні цінності;

операції, пов'язані з ввезенням, переказуванням і пересиланням на територію України та вивезенням, переказуванням і пересиланням за її межі валютних цінностей;

Где здесь написано о нерезедентах? Где написано, что операции с гривной это валютные операции?

-

25 слетаются автомобилисты

А Ваше мнение? Как собрать народ, есть мысли?

9 марта под ВСУ собирались, очень мало было всего человек 60 и это с пяти городов Украины приехали. Народ сидит по норам и чего-то ждёт!

Сейчас не то время чтобы ждать, нужно действовать!

А то дождутся, что норы зальют, так в норах и подохнут...

-

Скорее под НБУ и на Майдане. Кстати, а вы заметили что уже конкретно потеплело?

А как собрать народ, есть мысли?

9 марта под ВСУ собирались, очень мало было всего человек 60 и это с пяти городов Украины приехали. Народ сидит по норам и чего-то ждёт!

Сейчас не то время чтобы ждать, нужно действовать!

А то дождутся, что норы зальют, так в норах и подохнут...

-

снимаю шапку

И что Вы думаете как всё выше описанное взять и вынести на государственный уровень, или придётся биться в судах каждому в отдельности?

-

дорогой ты немного запутался да и это ошибка многих исков

ВАЛЮТА это понятие денежного знака .

валюта может быть ДЕРЖАВНОЮ и------- ИНОЗЕМНОЮ

валютна операция может проводится как в гос валютой так и инозеною

валюта как ты понял раздвояется НО и это не все

валюта может быть ГОТИВКОВА и БЕЗНАЛОВА

тоесть полючается 4 значения валюта

ну и банкова лицензия дает право заниматся валютными операциями там ведь не указано

валюта иноземноъ державы либо просто Иноземна

это очень существенная ошибка так как в исках мы под понятием валюта обращаем внимание на иноземну

А оные сьезжают на державна валюта Украины ГРИВНЯ .

правильно писать в исках законный платижный засиб здесь уже ни в лево ни вправо не сьедеш

ну сам смотри всем нам по барабану какая валюта . ее назначение это ЗАСИБ ПЛАТЕЖУ ---- ЗАКОННЫЙ!!!

Шановний Пане!

Я подробно изучил Ваше замечание и ....

1) по поводу валюты. О том что гривня - это валюта практически нигде и не сказано ни одна держава ни признала гривню валютой.

но всеми нами любимый декрет КМУ ст. 1 п. 1 пишет: 1) "валютні цінності":

валюта України - грошові знаки у вигляді банкнотів, казначейських білетів, монет і в інших формах, що перебувають в обігу та є законним платіжним засобом на території України.

В этом Вы правы! Снимаю шляпу.

Но дальше ошибаетесь Вы!

Вот ваши слова: (валютна операция может проводится как в гос валютой так и инозеною)

Поскольку Закон, в нашем случаи Декрет КМУ ст. 1 п. 2 пишет: 2) "валютні операції":

операції, пов'язані з переходом права власності на валютні цінності, за винятком операцій, що здійснюються між резидентами у валюті України;

Так вот операции с ГРИВНЕЙ (валютой Украины) валютной операцией НЕ ЯВЛЯЮТСЯ!

Тот же Декрет КМУ ст. 1 п. 3 пишет: 3) "уповноважений банк" - будь-який комерційний банк, офіційно зареєстрований на території України, що має ліцензію Національного банку України на здійснення валютних операцій, а також здійснює валютний контроль за операціями своїх клієнтів;

При этом не забывайте, что операции с ГРИВНОЙ валютными НЕ ЯВЛЯЮТСЯ!

То есть есть ВАЛЮТА и есть ГРИВНА! Во как!

Теперь по поводу Банковской Лицензии.

Вы не внимательно читаете, вот Ваши слова: (ну и банкова лицензия дает право заниматся валютными операциями там ведь не указано валюта иноземноъ державы либо просто Иноземна)

Банковская Лицензия даёт право заниматься не валютными операциями, а БАНКОВСКИМИ ОПЕРАЦИЯМИ.

В нашем с Вами случаи это ДВЕ БОЛЬШИЕ РАЗНИЦЫ!

Так, что декрет не соблюдал никогда ни один банк и статус "уповноважений банк" никто и не имеет.

Это наше Украинское "авось пройдёт". Если бы банки всё делали правильно то таких прибылей не имели, и раздать столько валюты они бы не смогли. И прибылей не имели.

У них всего ДВЕ бумажки + (ещё одна но не самостоятельная), а они нам рассказывают, что их ТРИ. Типа уних всё законно.

-

ну тогда обоснуй почему банк у которого банкова лиценхия и дозвол ОТ НБУ не есть уповноваженним

может и пробьется росток

Всё просто! в 483 постанове в п. 1.4 написано: 1.4. У Положеннi термiни вживаються в такому значеннi:

Iншi термiни, що вживаються в цьому Положеннi, застосовуються в значеннях, визначених Декретом.

в декрете ст.1 написано так: Згідно декрету кабінету міністрів України «Про систему валютного регулювання валютного контролю» стаття 1. Визначення термінів:

3) "уповноважений банк" - будь-який комерційний банк, офіційно зареєстрований на території України, що має ліцензію Національного банку України на здійснення валютних операцій, а також здійснює валютний контроль за операціями своїх клієнтів;

Обратите внимание! "уповноважений банк" - що має ліцензію на здійснення валютних операцій

Ещёраз подчёркиваю! ліцензію

А теперь скажите? У какого банка есть ліцензію на здійснення валютних операцій

От і виходе, якщо у комерційного банка немає у наявності ліцензії НБУ на здійснення валютних операцій То уповноваженим банком вважати його неможна!

Теперь пойдём дальше! цитирую постанову!

Это говорит отом, что когда разрабатывали постанову то всё учли!

1.1. Це Положення розроблено вiдповiдно до вимог статей 5, 11, 13 Декрету Кабiнету Мiнiстрiв України вiд 19.02.93 N 15-93 "Про систему валютного регулювання i валютного контролю" (далi - Декрет), а також статей 7 i 44 Закону України "Про Нацiональний банк України".

1.5. Використання iноземної валюти як засобу платежу без лiцензiї дозволяється:

якщо iнiцiатором або отримувачем за валютною операцiєю є уповноважений банк (ця норма стосується лише тих операцiй уповноваженого банку, на здiйснення яких Нацiональний банк видав йому банкiвську лiцензiю та письмовий дозвiл на здiйснення операцiї з валютними цiнностями);

Разберём пункт 1.5 (буду вставлять фразы на украинском языке. цитируя закон)

1) если Вы "уповноважений банк" то у вас уже есть ліцензія на здійснення валютних операцій.

2) при наличии у Вас как коммерческого банка, банковской лицензии и письмового дозволу на здiйснення операцiї з валютними цiнностями

3) при наличии у Вас как коммерческого банка этих ТРЁХ вышеперечисленых документов, ЧЕТВЕРТЫЙ документ который называется - Индивидуальная лицензия Вам ненужен! (Но только для безнала пункт 1.2 прямо указывает на это!)

Цитирую:

1.2. Положення регламентує порядок та умови видачi Нацiональним банком України (далi - Нацiональний банк) резидентам i нерезидентам iндивiдуальних лiцензiй на використання безготiвкової iноземної валюти на територiї України як засобу платежу.

Если же Вы как коммерческий банк будете використовувати ГОТІВКОВУ iноземну валюту, на територiї України як засіб платежу

То будьте добры получите ЧЕТВЕРТЫЙ документ - Индивидуальную лицензию!

Надеюсь Вы меня поймёте! Я знаю что Вы не банкир! Мне легче писать в такой форме.

-

имею честь доложить ; уполномочен сообщить ,тоесть особо которой дали полномочия .полномочия дает НБУ банковой лицензией на совершение банковои деятельности согласно пунктов \/\/\/\/\/\

тоесть ответ будет что мы имееп полномочия на совершение нннннннопераций

но ты уважаемуй затронул энтот клятый пункт Е так вот дорогой посмотри внимательно постановуили телеграмма 119(там о скасувани обмежень )

так вот там есть приписочка которую почемуто никто не приводит как сущственный аргументик который может поставить раком все банки ( надо только все связать)

на сколько помню первую часть скасовуются ограничения и перекладывается на банк и позволяет банку кредитовать

ВВАЖАЮЧИ ЩО У РЕЗЫДЕНТА Э ИНИВИДУАЛЬНА ЛИЦЕНЗИЯ

лист или телеграмма о скасуванни ..... несколько дней назад копал старая телеграмма 93 94 года

Причём тут пункт Е? Я Вам писал о 483 постанове! И о том, что банки с которыми мы судимся не смогут доказать что именно они являются уповноважеными банками! И что именно к ним имеет отношение эта 483 постанова!

-

ябы сказал что в самом иске не прекрыта была эта тема . тоесть допустили возможность расматривать в этом русле!

А теперь задайте себе простой вопрос что такое индивидуалка как дозвол .

как вы думаете она как дозвол накладывает ограничения или расширяет возможности .

предложите свое виденье такого простого вопроса

не пропустите вопрос изменит подход к решению .

выскажите свое мнение тогда мне проще будет пояснить либо опровергнуть

Хочу обратить Ваше внимание на постанову 483 которую Вы цитировали, но думаю выделили не те слова. попробуйте обратить своё внимание на другие слова:

Відповідно до ст. 5 Декрету Кабінету Міністрів України ”Про систему валютного регулювання і валютного контролю” операції з валютними цінностями здійснюються на підставі генеральних та індивідуальних ліцензій Національного банку України. Операції з валютними цінностями банки мають право здійснювати на підставі письмового дозволу (генеральної ліцензії) на здійснення операцій з валютними цінностями відповідно до п. 2 ст. 5 Декрету Кабінету Міністрів України ”Про систему валютного регулювання і валютного контролю”.

Вимога щодо необхідності отримання індивідуальної ліцензії на здійснення операцій з валютними цінностями встановлена п. в) ч. 4 ст. 5 Декрету Кабінету Міністрів України ”Про систему валютного регулювання і валютного контролю”, якщо терміни і суми кредитів перевищують встановлені законодавством межі. Однак на сьогодні такі терміни і суми кредитів в іноземній валюті законодавцем не визначено.

Згідно з п. 1.5 Положення про порядок видачі Національним банком України індивідуальних ліцензій на використання іноземної валюти на території України як засобу платежу, затвердженого постановою Правління Національного банку України від 14 жовтня 2004 року № 483 та зареєстрованого в Міністерстві юстиції України 9 листопада 2004 року за № 1429/10028, використання іноземної валюти як засобу платежу без індивідуальної ліцензії дозволяється, якщо ініціатором або отримувачем за валютною операцією є уповноважений банк (ця норма стосується лише тих операцій уповноваженого банку, на здійснення яких Національний банк України видав йому ліцензію та письмовий дозвіл на здійснення операції з валютними цінностями).

Видите тут написано якщо є уповноважений банк, а якщо є не уповноважений банк? Тоді що робити? Хиба банк довів що саме він і є уповноваженим банком? Мабуть НІ ! І цого довести ніколи не зможе!!!

-

Там ЗУпроФинпослуги обратите внимание "на користь третих осиб". Позичальник платит проценты на користь третих осиб. Этими третими особами являются вкладчики.

Договор вклада - на користь третих - заемщиков.

Договор кредита - на користь третих - вкладчиков.

Вы не могли бы объяснить по подробней, про ЗУ про Финпослуг

-

вот надыбал

прошу прошу высказать свое виденье и рекомендации

Відповідно пункта 1.5. "Положення про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій" затверджене Постановою N 275 Правління Національного банку України від 17 липня 2001р "Про затвердження Положення про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій", яке зареєстрованомо в Міністерстві юстиції України від 21 серпня 2001 р. за N 730/5921

письмовий дозвіл на здійснення операцій з валютними цінностями є генеральною ліцензією на здійснення валютних операцій згідно з Декретом Кабінету Міністрів України "Про систему валютного регулювання і валютного контролю" від 19.02.93 за N 15-93 (15-93)

Тобто опреації з валютними цінностями відповідно цього Декрету та закону "Про банки і банківську діяльність" здійснюються за таким письмовим дозволом, яким є генеральна ліцензія.

Відповідно статті 1 Декрету валютними операціями є:

- операції, пов'язані з переходом права власності на валютні цінності, за винятком операцій, що здійснюються між резидентами у валюті України;

- операції пов'язані з використанням валютних цінностей в міжнародному обігу як засобу платежу, з передаванням заборгованостей та інших зобов'язань, предметом яких є валютні цінності;

- операції, пов'язані з ввезенням, переказуванням і пересиланням на територію України та вивезенням, переказуванням і пересиланням за її межі валютних цінностей;

Тобто ці валютні операції є такими операціями, які є допущеними відповідно частини 3 статті 533 Цивільного кодексу України.

Інши операції українським законодавством не допущені.

Також

Відповідно статті 345 Господарського кодексу кредитні відносини здійснюються на підставі кредитного договору, що укладається між кредитором і позичальником у письмовій формі. У кредитному договорі передбачаються мета кредиту.

У кожному валютному кредитному договорі відповідно цієї статті мета кредита є встановленою. Тобто цей правочин обмежує право позичальника користування кредитними коштами. Тобто позичальник не має права використати кредит на власний розсуд та незалежно від волі кредитодавця.

Отже за кредитним договором позичальник позбавлений права володіти, користуватися та розпоряджатися кредитними коштами на власний розсуд

Про власний розсуд позичальника також йдеться у Цивільному кодексі.

Стаття 12. Здійснення цивільних прав. 1. Особа здійснює свої цивільні права вільно, на власний розсуд.

Стаття 319. Здійснення права власності. 1. Власник володіє, користується, розпоряджається своїм майном на власний розсуд.

Стаття 27. Запобігання обмеженню можливості фізичної особи мати цивільні права та обов'язки. 1. Правочин, що обмежує можливість фізичної особи мати не заборонені законом цивільні права та обов'язки, є нікчемним.

Оскільки за кредитним договором позичальник позбавлений права володіти, користуватися та розпоряджатися кредитними коштами на власний розсуд, то з кредитного договору випливає, що кредитні кошти позичальник у власність не одержував.

Із кредитного договору випливає що позичальник не одержує у власність кредитних коштів.

Отже із кредитного договору випливає, що надання кредиту не є передачею права власності на кредитні кошти.

Відповідно статті 1054 Цивільного кодексу України до відносин за кредитним договором застосовуються положення параграфа 1 (Параграф 1. Позика) цієї глави, якщо інше не встановлено цим параграфом і не випливає із суті кредитного договору.

Але із суті кредитного договору випливає, що на відміну від позики за кредитним договором не відбувається передачі права власності на кредитні кошти.

В такому випадку валютний кредит не є допущеною валютною операцією, оскільки відповідно Декрету допущеними є наступні операції:

- операції, пов'язані з переходом права власності на валютні цінності, за винятком операцій, що здійснюються між резидентами у валюті України;

- операції пов'язані з використанням валютних цінностей в міжнародному обігу як засобу платежу, з передаванням заборгованостей та інших зобов'язань, предметом яких є валютні цінності;

- операції, пов'язані з ввезенням, переказуванням і пересиланням на територію України та вивезенням, переказуванням і пересиланням за її межі валютних цінностей;

Із цього випливає три наступні висновки:

По перше

- надання валютного кредиту не є валютною операцією у розумінні Декрету. В такому випадку така операція не підпадає під режим валютного регулювання та контролю. Тобто за таку операцію не наступає відповідальності за 16 статтею Декрету.

По друге

- валютні кредити між резидентами є неможливими та недопустими відповідно 192 та 533 статей Цивільного кодексу

По трете

- оскільки позичальник не одержує валютного кредиту у власність, то у позичальника не виникає права передати ці кредитні кошти у власність.Отже у позичальника не виникає права продати такі валютні кошти для одержання гривні як засобу платежу для використання гривні на ту мету, яка зазначена у кредитному договорі.

Тобто надання валютного кредиту не передбачає юридичних наслідків та не передбачає здійснення кредитних відносин

Питання....

Хочу кое что добавить в защиту автора этой темы:

Вот что вычитал в комментариях к статте 1054 ЦКУ. издательство Одесса "Юридична литература" 2004 р.

§2. Кредит

Стаття 1054. Кредитний договір

1. За кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти.

2. До відносин за кредитним договором застосовуються положення параграфу 1 цієї глави, якщо інше не встановлено цим параграфом і не випливає із суті кредитного договору.

1. Кредитний договір є особливим різновидом договору позики. За своєю юридичною природою він є консенсуальним, тобто вступає в силу з моменту досягнення сторонами домовленості щодо всіх істотних умов такого договору ще до реального передання грошових коштів. Предметом кредитного договору можуть бути лише грошові кошти, але в жодному разі не речі. Зі змісту ч. 1 коментованої статті випливає, що кредит — це грошові кошти, що надані за кредитним договором банком або іншою фінансовою установою (кредитодавцем) позичальникові у розмірі та на умовах, установлених договором.

Умови кредитного договору також урегульовані спеціальним нормативно-правовими актами, насамперед, Законом України "Про банки і банківську діяльність" № 2121-Ш від 7 грудня 2000 року та Положенням "Про кредитування", затвердженим постановою Правління Національного банку України № 246 від 28 вересня 1995 р.

Закон визначає банківський кредит як будь-яке зобов'язання банку надати певну суму грошей, будь-яку гарантія, будь-яка зобов'язання придбати право вимоги боргу, будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми, а також на зобов'язання на сплату процентів та інших зборів із такої суми.

Кредитодавцем за договором кредиту, насамперед, може бути банк. Головними ланками кредитної системи є банки та кредитні установи, що мають ліцензію Національного банку

України, які одночасно виступають у ролі покупця і продавця існуючих у суспільстві тимчасово вільних коштів.

Банківська система шляхом надання кредитів організовує й обслуговує рух капіталу, забезпечує його залучення, акумуляцію та перерозподіл у ті сфери виробництва та обігу, де виникає дефіцит капіталу.

Банківський кредит надається суб'єктам кредитування всіх форм власності у тимчасове користування на умовах, передбачених кредитним договором. Основними з них є: забезпеченість, повернення, строковість, платність та цільова направленість.

Принцип забезпеченості кредиту означає наявність у банку права для захисту своїх інтересів, недопущення збитків від неповернення боргу через неплатоспроможність позичальника.

Принцип повернення, строковості та платності означає, що кредит має бути поверненим позичальником банку у визначений у кредитному договорі строк із відповідною сплатою за його користування.

Цільовий характер використання передбачає вкладення позичкових коштів на конкретні цілі, передбачені кредитним договором.

Відповідно до законодавства як кредитні розглядаються наступні банківські операції:

1) розміщення залучених коштів від свого імені, на власних умовах та на власний ризик, яке

банки мають право здійснювати на підставі банківської ліцензії;

2) організація купівлі та продажу цінних паперів за дорученням клієнтів;

3) здійснення операцій на ринку цінних паперів від свого імені;

4) надання гарантій і поручительств та інших зобов'язань від третіх осіб, які передбачають їх виконання у грошовій формі;

5) придбання права вимоги на виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги, приймаючи на себе ризик виконання таких вимог та прийом платежів (факторинг);

6) лізинг.

Банк зобов'язаний мати підрозділ, функціями якого є надання кредитів та управління операціями, пов'язаними з кредитуванням.

Банк зобов'язаний при наданні кредитів додержуватись основних принципів кредитування, у тому числі перевіряти кредитоспроможність позичальників та наявність забезпечення кредитів, додержуватись установлених Національним банком України вимог щодо концентрації ризиків.

Банк не може надавати кредити під процент, ставка якого є нижчою від процентної ставки за кредитами, які бере сам банк, і процентної ставки, що виплачується ним по депозитах. Виняток можна робити лише у разі, якщо при здійсненні такої операції банк не матиме збитків.

Банк має право видавати бланкові кредити за умов додержання економічних нормативів. Надання безпроцентних кредитів забороняється, за винятком передбачених законом випадків. У разі несвоєчасного погашення кредиту або відсотків за його користування банк має право видавати наказ про примусову оплату боргового зобов'язання, якщо це передбачено угодою.

2. Суб'єкти господарської діяльності можуть використовувати такі форми кредиту: банківський, комерційний, лізинговий, іпотечний, бланковий, консорціумний, фізичні особи — споживчий кредит (лише в національній грошовій одиниці).

Кредити надаються суб'єктам господарської діяльності у безготівковій формі, шляхом сплати платіжних документів з позичкового рахунку як у національній, так і в іноземній валюті у порядку, визначеному чинним законодавством та нормативними актами Національного банку України, або шляхом перерахування на розрахунковий рахунок позичальника, якщо інше не передбачено кредитним договором, а також у готівковій формі для розрахунків із здавачами сільськогосподарської продукції та в інших передбачених чинним законодавством України та нормативно-правовими актами Національного банку України випадках.

Розмір відсоткових ставок та порядок їх сплати встановлюються банком і визначаються в кредитному договорі залежно від кредитного ризику, наданого забезпечення, попиту і пропозицій, які склалися на кредитному ринку, строку користування кредитом, облікової ставки та інших факторів.

У разі зміни облікової ставки умови договору можуть переглядатися і змінюватися тільки на підставі взаємної згоди кредитора та позичальника.

Для кредитів, що надаються в іноземній валюті необхідно враховувати також відсоткові ставки, які діють на міжнародних ринках капіталів.

Погашення кредиту і нарахованих за ним відсотків (комісій) здійснюється позичальником із розрахункового чи поточного (валютного) рахунку. Якщо розрахунковий рахунок позичальника відкритий в іншому банку, погашення боргу за кредитом та сплата відсотків здійснюються платіжними дорученнями позичальника, а за умови визнання боргу позичальником платіжною вимогою банку у встановленому чинним законодавством порядку. У разі неможливості позичальником сплатити борг він стягується з гарантів (поручителів) у встановленому чинним законодавством порядку.

Погашення заборгованості за кредитом та відсотків за його користування здійснюється у черговості, яка встановлюється сторонами при укладенні угоди про надання кредиту.

Банк здійснює контроль за виконанням позичальником умов кредитного договору, цільовим використанням кредиту, своєчасним і повним його погашенням. При цьому банк протягом усього строку дії кредитного договору підтримує ділові контакти з позичальником, зобов'язаний проводити перевірки стану збереження заставленого майна, що повинно бути передбачено кредитним договором. У разі виявлення фактів використання кредиту не за цільовим призначенням банк має право достроково розірвати кредитний договір, що є підставою для стягнення всіх коштів у межах зобов'язань позичальника за кредитним договором у встановленому чинним законодавством порядку.

У разі несвоєчасного погашення боргу за кредитом та сплати відсотків (комісій), за відсутності домовленості про відстрочення погашення кредиту, банк має право на застосування штрафних санкцій у розмірах, передбачених договором.

Окрім банків кредитодавцем може виступати й інша фінансова установа, яка відповідно до законодавства України може надавати кредити. Зокрема, такою фінансовою установою, відповідно до Закону України "Про кредитні спілки" є кредитна спілка — неприбуткова організація, заснована фізичними особами на кооперативних засадах з метою задоволення потреб її членів у взаємному кредитуванні та наданні фінансових послуг за рахунок об'єднаних грошових внесків членів кредитної спілки.

Кредитна спілка відповідно до свого статуту може надавати кредити своїм членам на умовах їх платності, строковості та забезпеченості в готівковій та безготівковій формі.

Отримувати кредити від імені членів кредитної спілки можуть також селянські (фермерські) господарства та приватні підприємства, які є у їх власності. Розмір кредиту, наданого одному члену кредитної спілки, не може перевищувати 20 відсотків від капіталу кредитної спілки.

-

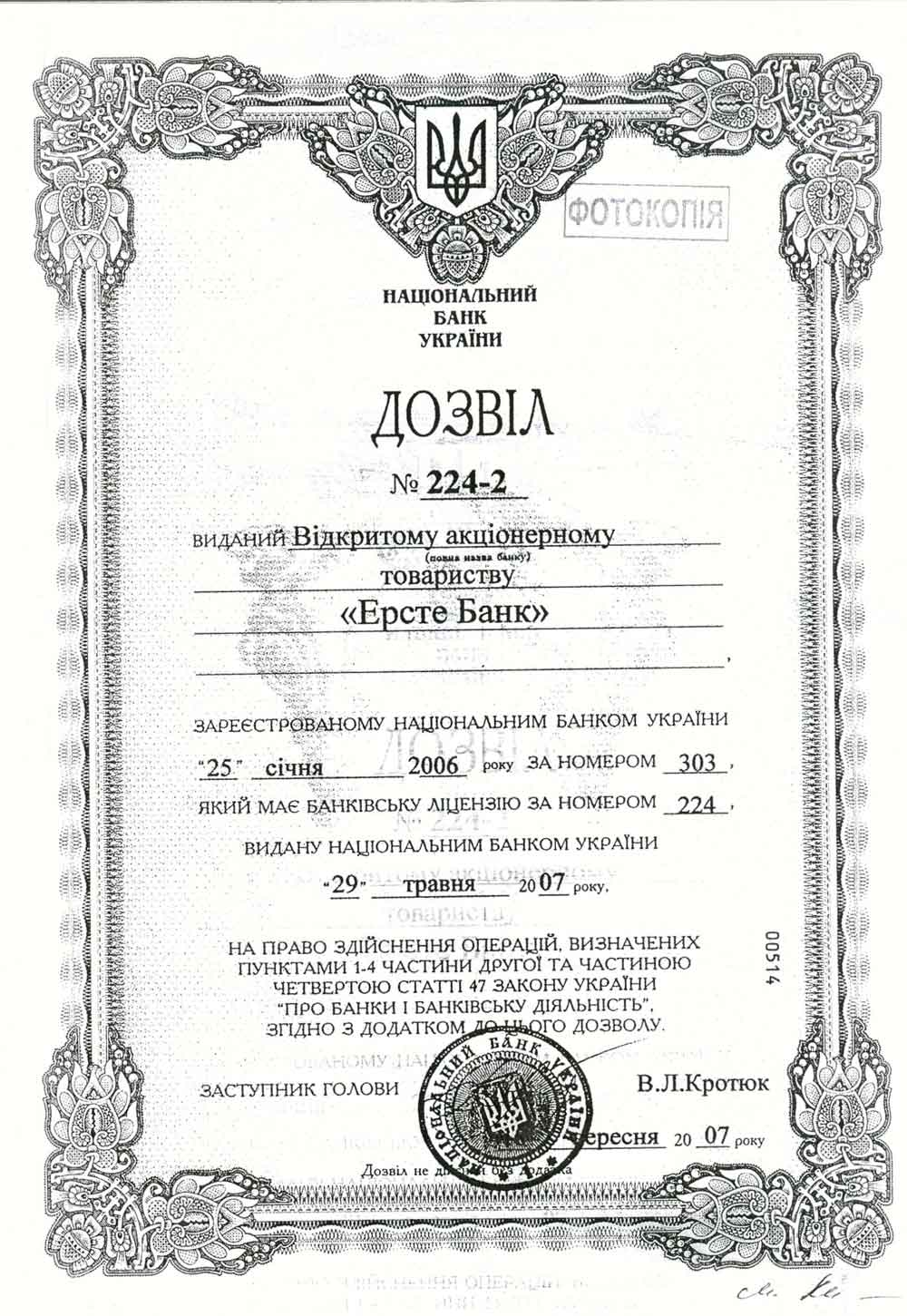

Я напиример уже перестал писать Звернення до институтов власти и пишу только Заяви. Вот Заява в Генпрокуратуру.

Згідно додатку до письмового дозволу на здійснення операцій з валютними цінностями № 224-1 від 29.05.2007 р. на дату укладення зазанченого Кредитного договору (2008р.) були відсутні такі види операцій з валютними цінностями:

• операції з готівковою іноземною валютою

• торгівля іноземною валютою на валютному ринку України (за винятком валютно-обмінних операцій)

• інші операції з валютними цінностями на валютному ринку України,

Зазначені вище види операцій з валютними цінностями наявні у додатку до дозволу № 224-3 від 23.09.2009 року.

Здравствуйте! у меня к Вам короткий вопрос: Нет ли в вашем тексте ошибки по поводу № письмового дозволу на здійснення операцій з валютними цінностями № 224-1 від 29.05.2007 р. так как имею точно такойже но под другим номером (совпадает только дата) Можете выложить свой.

-

Все проблемные моменты, которые касались защиты прав заемщиков, были либо вообще оставлены без внимания, либо оставлены без ответа.

нужно подавать иски, пробовать добиваться позитивных решения.

А самє узагальнення оскаржити моливо, чи ні? Якщо так, то до кого звертатись?

-

А самє узагальнення оскаржити моливо, чи ні? Якщо так, то до кого звертатись?

-

А тема обсуждений назівалась так: Что делать с кредитными с учетом последних Узагальнень?, суды "футболят" иски

Предлагаю вернутся к начатому разговору и обсудить узагальнення судової практики Верховного Суду України,

кандидат юридичних наук З.П. Мельник Суддя Верховного Суду України Д.Д. Луспеник

Возможно кто-то заметил какие-то неточности в соответствии к законам.

Например я не увидел не слова о подпункте Г) п. 4 ст. 5 Декрету КМУ, який передбачає наявність індивідуальної ліцензії на використання іноземної валюти на території України як засобу платежу, этот подпункт вовсе обошли, как будто его в законе никогда и не было.

Статтею 99 Конституції України встановлено, що грошовою одиницею України є гривня.

А вот тут комментарии к этой статье: При цьому Основний закон держави не встановлює якихось обмежень щодо можливості використання в Україні грошових одиниць іноземних держав.

Стаття 147 Конституції України наданє право офіційного тлумачення лише Конституційному Суду України. (как нам разобраться с этим вопросом)

Или вот, напрочь забывши о Статтье 92 Конституції України (ч.2) Виключно законами України встановлюються:

1) Державний бюджет України і бюджетна система України; система оподаткування, податки і збори; засади створення і функціонування фінансового, грошового, кредитного та інвестиційного ринків; статус національної валюти, а також статус іноземних валют на території України; порядок утворення і погашення державного внутрішнього і зовнішнього боргу; порядок випуску та обігу державних цінних паперів, їх види і типи;

в своём разъяснении ссылается на постановою Правління НБУ від 14 жовтня 2004 р. № 483, використання іноземної валюти як засобу платежу без індивідуальної ліцензії дозволяється,

Господа юристы, обращаюсь к Вам! Можно ли это как то оспорить? (может судье пора на пенсию

)

)

Щирий доказ незаконності Надання іноземної валюти в кредит для придбання продукції на території України.

в Загальні питання та новини з сайту

Опубликовано

Приятно читать комментарии, когда аргументы подтверждены фактами!

Где те Ваши утверждения, что обязательно между резидентами и нерезидентными. Где именно это написано?