alx

-

Число публикаций

10 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя alx

-

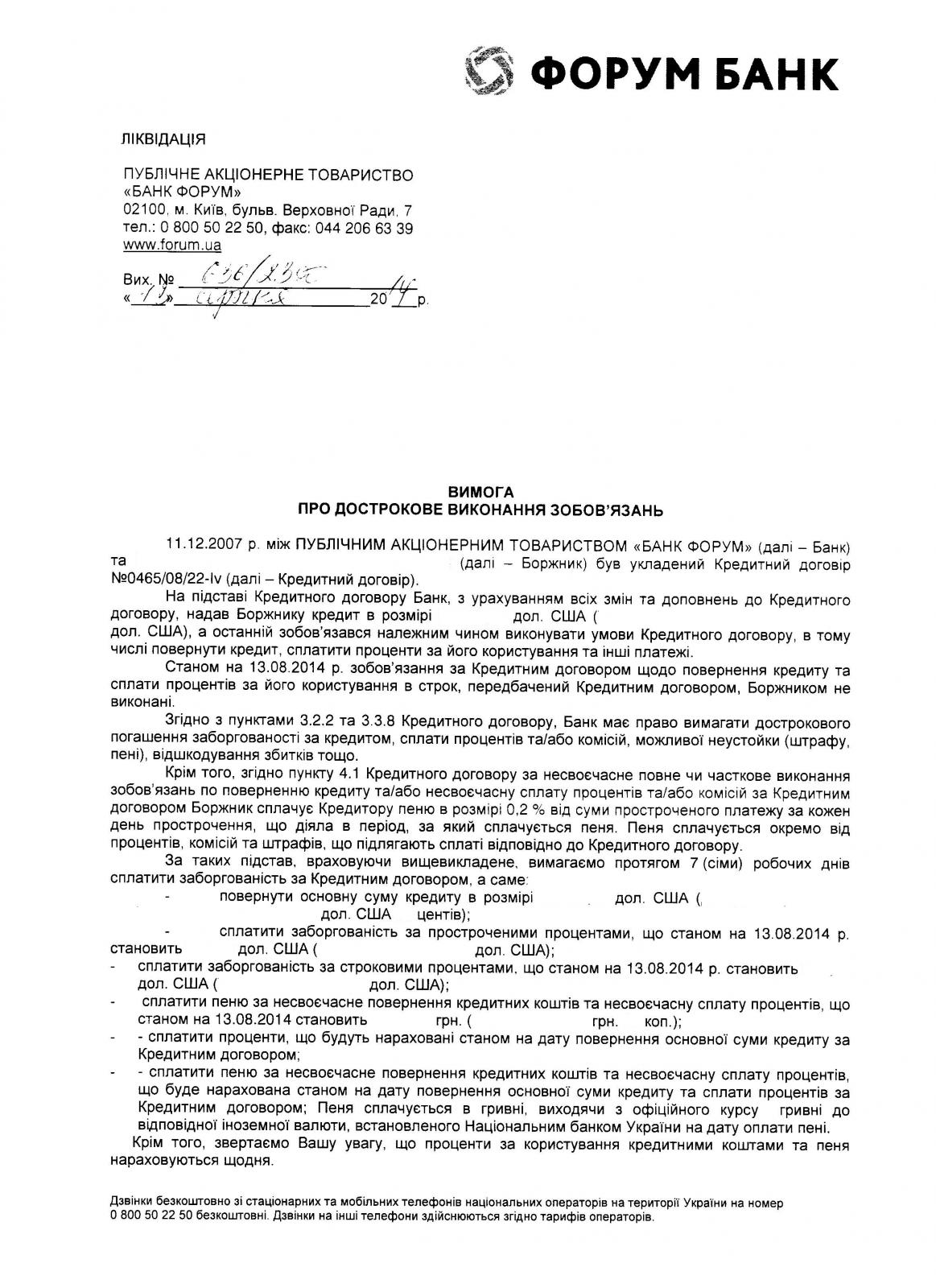

Банк Форум прислал "Вимогу"

topic ответил на alx автора alx в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Да, для общего ознакомления прикладываем текст самой Вымоги, мож, пригодится кому на будущее - позычальныкам или юристам )

-

Банк Форум прислал "Вимогу"

topic ответил на alx автора alx в Антиколеторські послуги, допомога позичальникам, повернення депозитів

ну от факторинга тут ситуации ни холодно, ни жарко, в принципе... разве что доп. возможность затягивать процесс, если правильно понимаю (но этот момент будет актуален, если далее развивать конфликт уже в судебном русле) -

Банк Форум прислал "Вимогу"

topic ответил на alx автора alx в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Да, разумеется, это стандартный моцион при выдаче кредита у них. С уважением, -

Банк Форум прислал "Вимогу"

topic ответил на alx автора alx в Антиколеторські послуги, допомога позичальникам, повернення депозитів

вот по этой неоднозначности и есть опасения... т.к. хоть ипотекодателем и выступает муж, но ипотека приобретена уже в браке, соотв. подходит под определение собственности совместной... С уважением -

Банк Форум прислал "Вимогу"

topic ответил на alx автора alx в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Спасибо за Ваш ответ! А может в курсе, случаем, по какому критерию определяется, единственным ли является залоговое жилье у позычальника? Напр., в случае, когда супруга позычальника владеет иной квартирой, может ли суд посчитать, что это исключает применение к ипотеке закона о моратории, и к несовершеннолетним - принципа невозможности выселения из ипотеки? Не до конца понял насчет отдельного иска - это касается попытки признания договора недействительным в принципе? С уважением -

Банк Форум прислал "Вимогу"

topic ответил на alx автора alx в Антиколеторські послуги, допомога позичальникам, повернення депозитів

нуу, под "перспективами" понималась сама целесообразность втягивания в судебный процесс и % вероятности взыскания залогового имущества, учитывая вышеприведенные условия (процедуру ликвидации банка, закон про мораторий и прописку в предмете ипотеки несовершеннолетнего). Просто исходя из опыта, напишите, кто что думает? -

Банк Форум прислал "Вимогу"

topic ответил на alx автора alx в Антиколеторські послуги, допомога позичальникам, повернення депозитів

а какие перспективы дела, по Вашему мнению, панове? (если чуть шире, чем кратко) -

Здравствуйте! Ув. Форумчане, подскажите рациональную стратегию поведения заемщика. Дано: - ипотека в АКБ "Форум", сумма кредита - 38 т. дол - выплачено 14 т. дол - % не платятся 3 месяца (т.к. писали им письмо с просьбой про реструктуризацию или конвертацию в связи с обвалом нац. валюты и т.д.) Заметим, что банк на письмо от 30/05 никак не отреагировал. Вместо этого 16/08 прислали заказным "Вимогу" про дострокове виконання зобов’язань с требованием закрыть тело - 24т. дол, %% за 3 мес и неустойки и пени дополнительно. В устном разговоре с сотрудником банка выяснили, что дело в суд как бы еще не передавалось, и передавать не будут, если мы просто закроем %% за просроченный период. Таким образом, возникает странный вопрос )), насколько имеет смысл дотягивать дело до суда (учитывая начавшуюся процедуру ликвидации банка, закон про мораторий и прописку в предмете ипотеки несовершеннолетнего), или же выкручивать себе руки и платить уе по веселому курсу и новым реквизитам в JP Morgan в США? С уважением, Alx

-

Спасибо, Алиса1! Просто где-то встречали реплику, будто этот мораторий действует только если "позичальник та/або члени його сім’ї не володіють іншим житлом"

-

Здравствуйте! Подскажите, возможно ли воспользоваться данным мораторием, если члены семьи позычальника (жена) имеют в собственности другую (не залоговую) недвижимость? При этом доп. обеспечением по кредиту она не выступает.