Igor Krinitskiy

-

Число публикаций

55 -

Регистрация

-

Последнее посещение

-

Days Won

2

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы Igor Krinitskiy

-

-

2 часа назад, babaika сказал:

Основание?

Думаю что как-то так: ...забезпечення збалансованості інтересів сторін, запобігання порушенню прав осіб, які брали участь у справі...

-

2 часа назад, у.zaporozhskiy сказал:

Просите об остановке исполнения решения суда.

Было бы любопытно взглянуть на кассационную жалобу, которую Вы отправили в ВССУ.

Еще не отправлял(до 20-го числа еще есть время), даже больше скажу, я ее еще не видел сам - готовит юрист с другого города.

А заявление об остановке 100% буду подавать вместе с кассации.

Сегодня звонили "приматы" говорили о новом иске - веселые ребята. Кстати звонильщики даже и не знают о решении апелляции - есть повод считать, что они в исполнительную не очень-то и спешат, поскольку предлагали закинуть им пару грн, потом еще и угрожали конфискацией имущества - я им напомнил о том что конфискация это не их забота и... видимо связь оборвалась)))

-

Как быстро приват берет исполнительный лист и обращается в ГИС? Две инстанции не в мою пользу, готовлю кассацию, но есть риск получить арест имущества после обращения негодяев в ГИС.

-

1 минуту назад, Vasil сказал:

видимо не подскажут, как клиент юристам вы уже не интересны

спросите на сайте лига.нет

Так вопрос скорее не к юристам, а к тем, кто уже сталкивался с приватом.

-

Так кто-то подскажет когда мне ждать письмо с исполнительной?

-

Дело в том что у нас в Ровно наблюдались случаи беспредела исполнительная+приват... Так вот интересуюсь может кто знает насколько оперативно приват бежит выбивать долг через исполнительную? Или же будут пытаться самостоятельно полюбовно заставлять(просить) меня заплатить.

Буду подавать касацию, но есть момент что до подачи и открытия провадження исполнительная на законных основаниях может добавить хлопот...

-

И еще интересует практика обращения прихвата в исполнительную. Через сколько времени стоит ожидать открытия исполнительного производства по исп. листу, тоесть как ведет себя ПриватБанк после вынесения решения в их пользу(сроки получения ними исп. листа и обращения в ГИС)? Может кто-то из Вас имел уже опыт?

В кассации буду, естественно, просить о вынесении ухвалы про остановку исполнения решения, но все же не хотелось бы иметь дополнительные сложности до подачи кассации.

В теории приматы могли уже взять исполнительный лист, но насколько я понимаю им не очень выгодно идти с ним в ГИС - думаю будут еще названивать и предлагать "порешать" или же будут опять таки угрожать своими мифическими выездными групами... или я ошибаюсь?

-

В вообще кто что скажет: есть ли возможность убедить кассацию в том что я в связи с правовой неграмотностью письменно признал обстоятельства в суде первой инстанции? Поскольку апелляция сослались на 61ст цпку(честно говоря я действительно не осознавал последствия своих действий в суде). Возможно ли использовать и как ст178 цпку при подачи кассации?

-

Категорія справи № 569/12510/16-ц : Цивільні справи; Позовне провадження; Спори, що виникають із договорів; Спори, що виникають із договорів позики, кредиту, банківського вкладу. Надіслано судом: 01.03.2017. Зареєстровано: 01.03.2017. Оприлюднено: 03.03.2017. Дата набрання законної сили: 27.02.2017

У Х В А Л А

І М Е Н Е М У К Р А Ї Н И

27 лютого 2017 року м. Рівне

Колегія суддів судової палати з розгляду цивільних справ Апеляційного суду Рівненської області в складі :

головуючого судді Григоренка М.П.,

суддів : Бондаренко Н.В., Шимківа С.С.,

секретар судового засідання Пиляй І.С., розглянувши у відкритому судовому засіданні апеляційну скаргу ОСОБА_1 на рішення Рівненського міського суду Рівненської області від 18 листопада 2016 року у справі за позовом публічного акціонерного товариства комерційного банку „ПриватБанк" до ОСОБА_1 про стягнення заборгованості,

В С Т А Н О В И Л А :

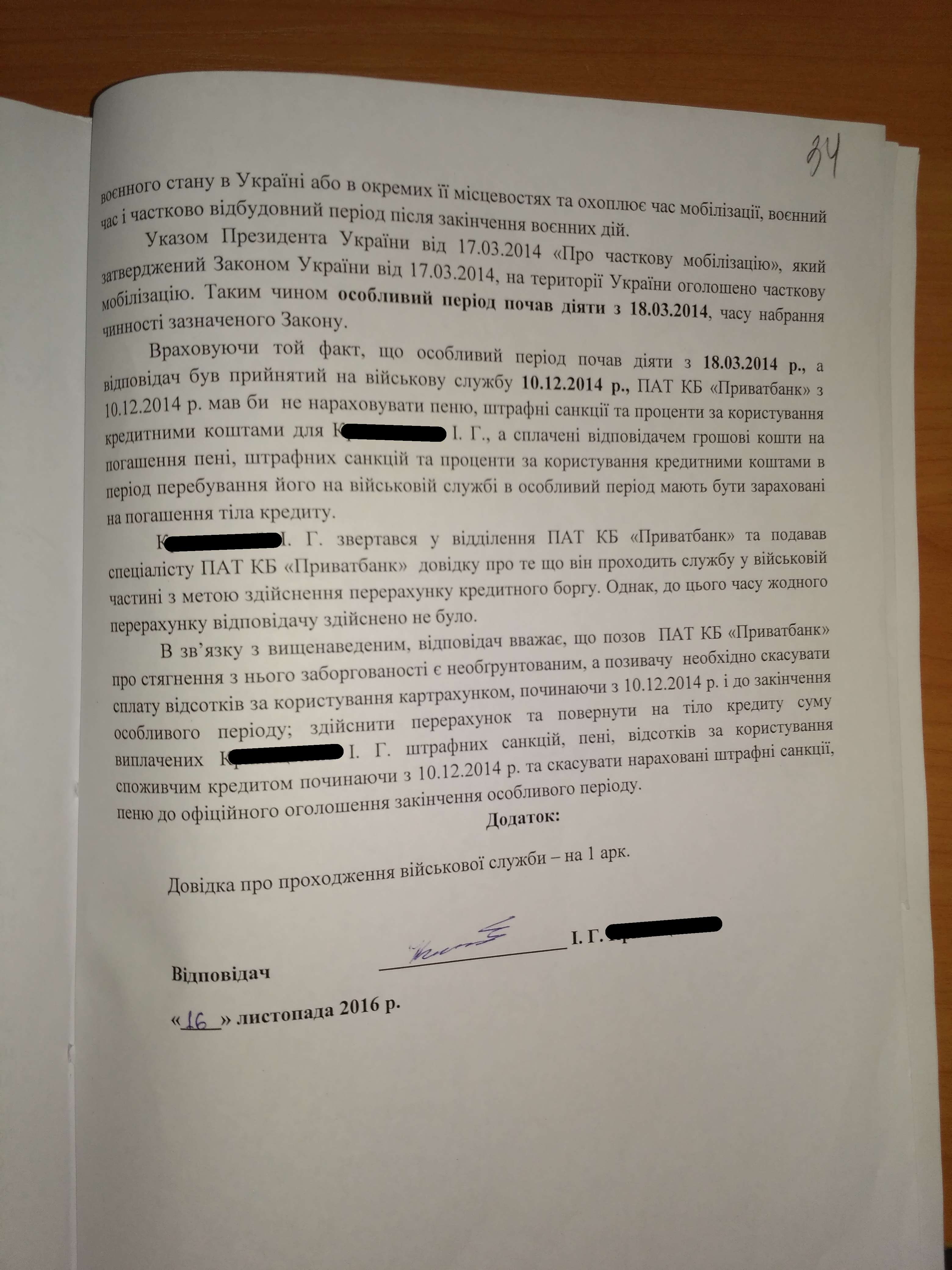

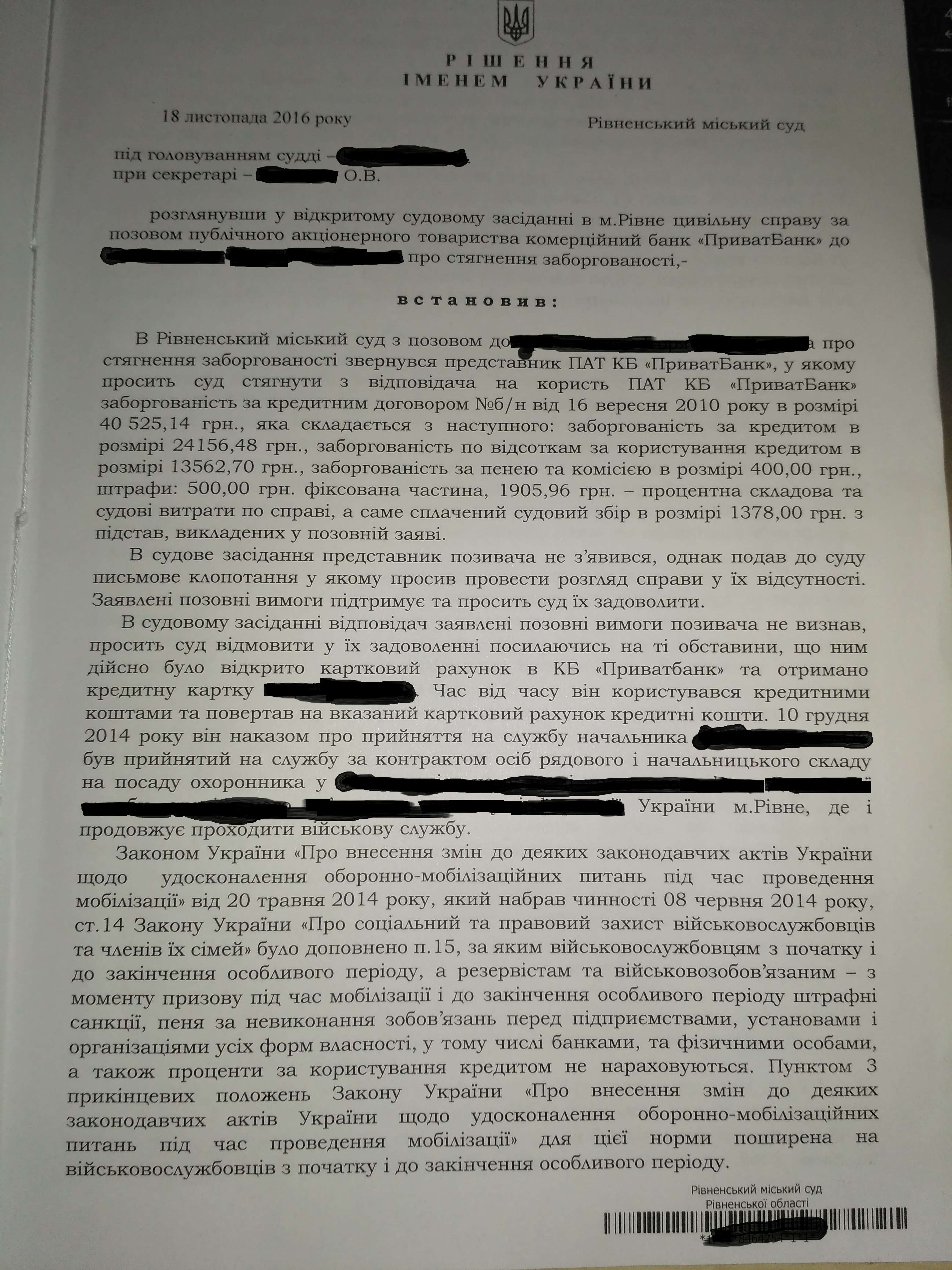

30 вересня 2016 року ПАТ КБ „ПриватБанк" звернулося в Рівненський міський суд з позовом до ОСОБА_1, в якому просив стягнути з останнього заборгованість за кредитним договором № б/н від 16.09.2010 року в розмірі 40525,14 грн., яка складається з наступного: заборгованість за кредитом в розмірі 24156,48 грн., заборгованість по відсоткам за користування кредитом в розмірі 13562,70 грн., заборгованість за пенею та комісією в розмірі 400,00 грн., штрафи: 500,00 грн. (фіксована частина), 1905,96 грн. (процентна складова) та сплачений судовий збір в розмірі 1378,00 грн.

Рішенням Рівненського міського суду Рівненської області від 18 листопада 2016 року позовні вимоги ПАТ КБ „ПриватБанк" до ОСОБА_1 про стягнення заборгованості - задоволено.

Стягнуто з ОСОБА_1 на користь ПАТ КБ „ПриватБанк" заборгованість за кредитним договором № б/н від 16.09.2010 року в розмірі 40525,14 грн., яка складається з наступного: заборгованість за кредитом в розмірі 24156,48 грн., заборгованість по відсоткам за користування кредитом в розмірі 13562,70 грн.,

_____________________________________________________________________

Провадження № 22-ц/787/112/2017 Головуючий у 1 інстанції : Ковальов І.М. Доповідач : Григоренко М.П.

заборгованість за пенею та комісією в розмірі 400,00 грн., штрафи: 500,00 грн. фіксована частина, 1905,96 грн. процентна складова та судові витрати по справі, а саме сплачений судовий збір в розмірі 1378,00 грн.

Не погодившись із вказаним рішенням, відповідач ОСОБА_1 подав апеляційну скаргу, в якій вказує, що суд першої інстанції неповно з'ясував обставини справи, невірно встановив обставини справи та виніс оскаржуване рішення із порушенням норм матеріального і процесуального права, безпідставно задовольнивши заявлені ПАТ КБ „ПриватБанк" до нього позовні вимоги.

Наданий позивачем розрахунок заборгованості по кредитному договору є недостовірним та оформлений неналежним чином.

Будь-яких доказів, які б свідчили про видачу позивачем відповідачу кредитної картки із новим строком дії, в матеріалах справи немає, а тому нарахування відсотків з боку Банку поза межами строку дії картки є безпідставним.

Залишено поза увагою суду першої інстанції те, що позивач пропустив строк позовної давності для звернення до суду із своїми вимогами.

Позивач не довів належними та допустимими доказами свої заявлені вимоги, а наявні в матеріалах справи документи містять суперечливі дані та є невідомого походження.

Фактично кредитний договір між сторонами у даній справі у відповідності до вимог закону не укладався.

Заява-анкета, підпис відповідача на якій викликає сумніви, не можна вважати належним доказом, який би підтверджував факт укладення кредитного договору.

При тому, що в цій заяві не зазначено всіх істотних умов, які обов'язково мають вказуватись при укладенні кредитного договору.

Стягуючи із відповідача штрафи: 500,00 грн. (фіксована частина), 1905,96 грн. (процентна складова), суд першої інстанції фактично двічі притягнув відповідача до юридичної відповідальності за одне і те ж порушення, що суперечить ст. 61 Конституції України.

Суд першої інстанції не перевірив належним чином ту обставину, чи було дійсно позивачем сплачено судовий збір за подання позову та чи подано позов належною уповноваженою особою.

З цих підстав відповідач просить скасувати оскаржуване рішення та ухвалити нове, яким в задоволенні позовних вимог до нього ПАТ КБ „ПриватБанк" відмовити.

В ході апеляційного розгляду справи представник відповідача ОСОБА_2 підтримав апеляційну скаргу та просив її задовольнити.

При цьому, представник відповідача ОСОБА_2 заявив, що між його довірителем та позивачем взагалі не існує будь-яких кредитних правовідносин, підпис на заяві-анкеті не ОСОБА_1 і останній визнавав факт укладення кредитного договору в суді першої інстанції лише внаслідок своєї правової необізнаності.

Представник позивача просив відхилити апеляційну скаргу, а рішення суду залишити без змін.

Заслухавши доповідача, пояснення осіб, які з'явилися в судове засідання, перевіривши доводи апеляційної скарги та вивчивши матеріали справи, колегія суддів приходить до висновку, що апеляційна скарга підлягає відхиленню.

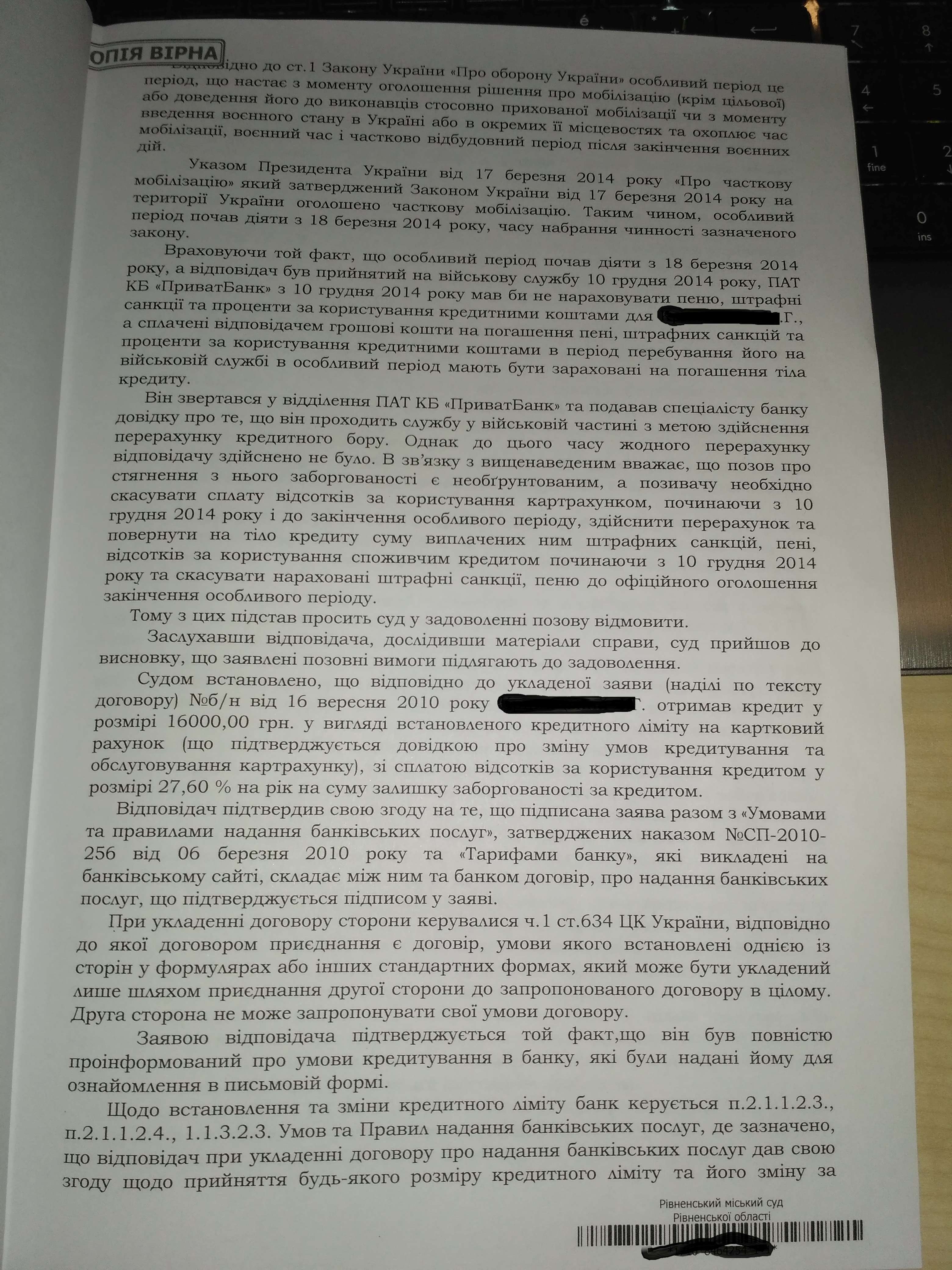

Задовольняючи позовні вимоги ПАТ КБ „ПриватБанк" до ОСОБА_1 в повному обсязі, суд першої інстанції виходив із того, що дослідженими в суді доказами доведено, що останній неналежним чином виконував свої зобов'язання по кредитному договору від 16 вересня 2010 року, у зв'язку із чим у нього утворилась заборгованість по тілу кредиту та відсотках за користування кредитними коштами.

Колегія суддів погоджується із висновками оскаржуваного рішення і вважає, що доводи апеляційної скарги також не спростовують правильності цих висновків.

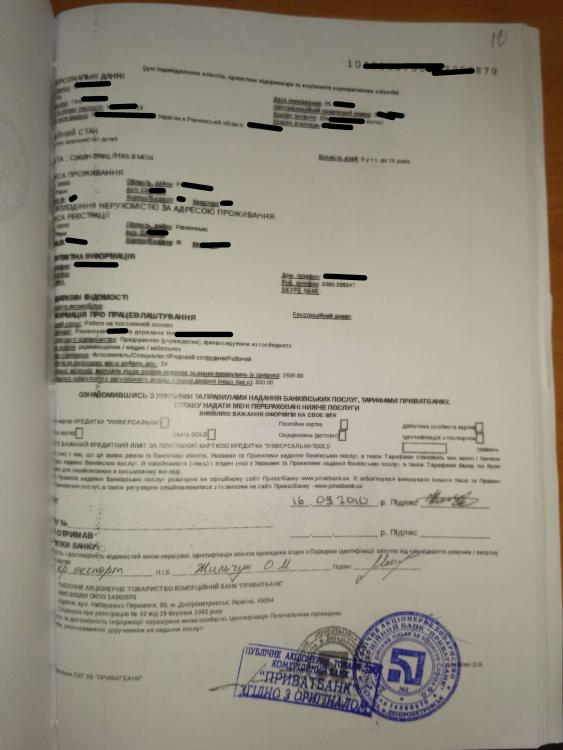

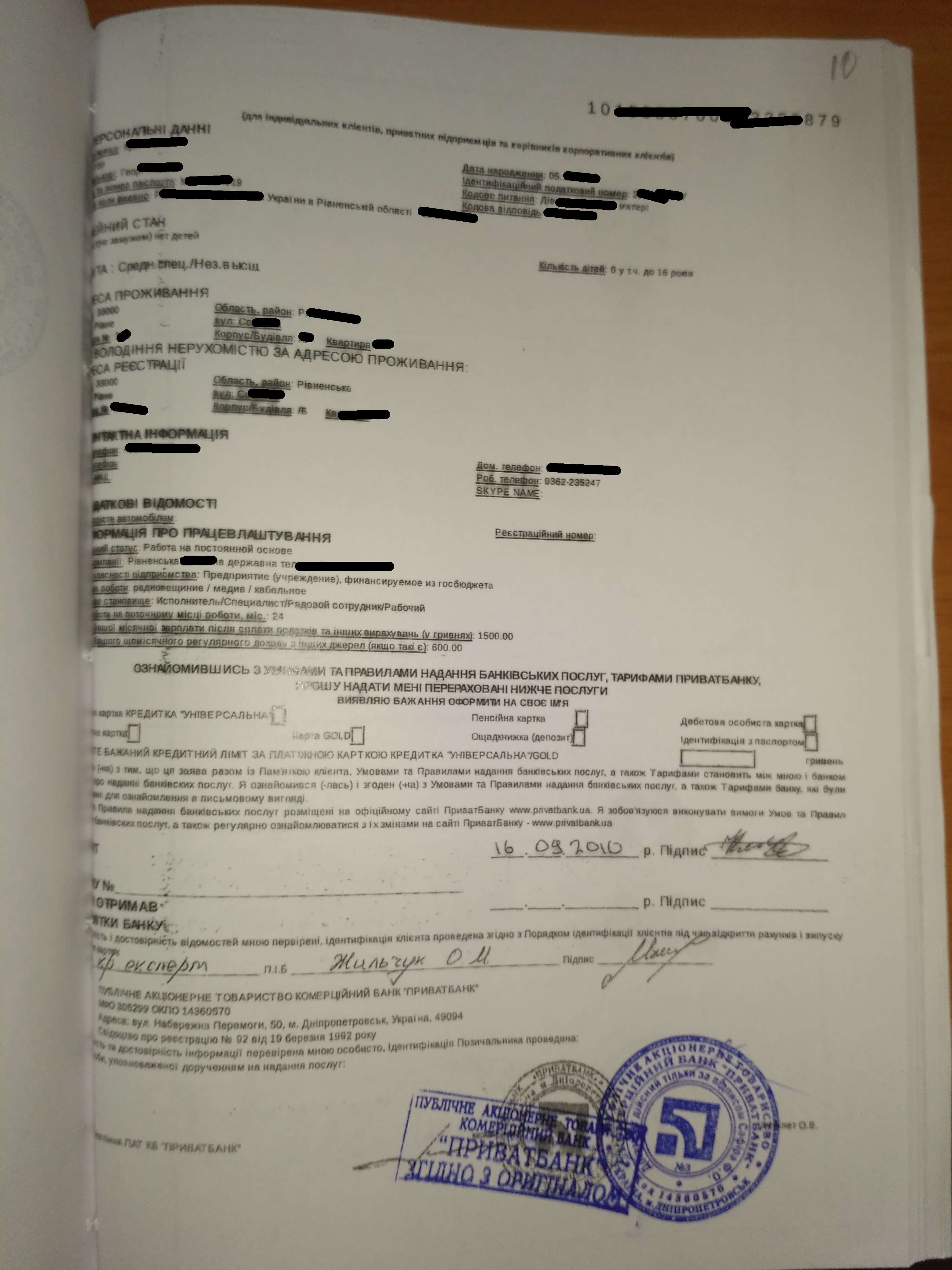

Судом першої інстанції було встановлено, що 16 вересня 2010 року ОСОБА_1 було підписано анкету-заяву про приєднання до Умов та Правил надання банківських послуг у ПриватБанку, відповідно до якої відповідач висловив свою згоду із тим, що ця заява, разом із Пам'яткою клієнта, Умовами та Правилами надання банківських послуг, а також Тарифами банку становлять укладений між сторонами Договір про надання банківських послуг.

Також, підписуючи вищевказану анкету-заяву, відповідач підтвердив те, що він ознайомлений із Умовами та Правилами надання банківських послуг, а також Тарифами банку, які йому надані у письмовому вигляді, і що він згодний із ними.

Крім того, відповідач взяв на себе зобов'язання регулярно ознайомлюватись із змінами до Умов та Правил надання банківських послуг, розміщених на офіційному сайті ПриватБанку.

Частиною 1 і 2 статті 634 ЦК України визначено, що договором приєднання є договір, умови якого встановлені однією із сторін у формулярах або інших стандартних формах, який може бути укладений лише шляхом приєднання другої сторони до запропонованого договору в цілому. Друга сторона не може запропонувати свої умови договору.

Договір приєднання може бути змінений або розірваний на вимогу сторони, яка приєдналася, якщо вона позбавляється прав, які звичайно мала, а також якщо договір виключає чи обмежує відповідальність другої сторони за порушення зобов'язання або містить інші умови, явно обтяжливі для сторони, яка приєдналася. Сторона, яка приєдналася, має довести, що вона, виходячи зі своїх інтересів, не прийняла б цих умов за наявності у неї можливості брати участь у визначенні умов договору.

Укладений 16 вересня 2010 року відповідачем із ПАТ КБ «ПриватБанк» кредитний договір на даний час є чинним, вимог про визнання цього договору з тих чи інших підстав, а також про внесення до нього змін чи його розірвання, ОСОБА_1 у встановленому порядку не заявляв, а тому, на розсуд колегії суддів, будь-яких законних підстав для незастосування положень цього договору немає, оскільки, відповідно до статей 627, 628, 629, 630 ЦК України, сторони є вільними в укладенні договору, виборі контрагента та визначенні умов договору, які є обов'язковими відповідно до актів цивільного законодавства.

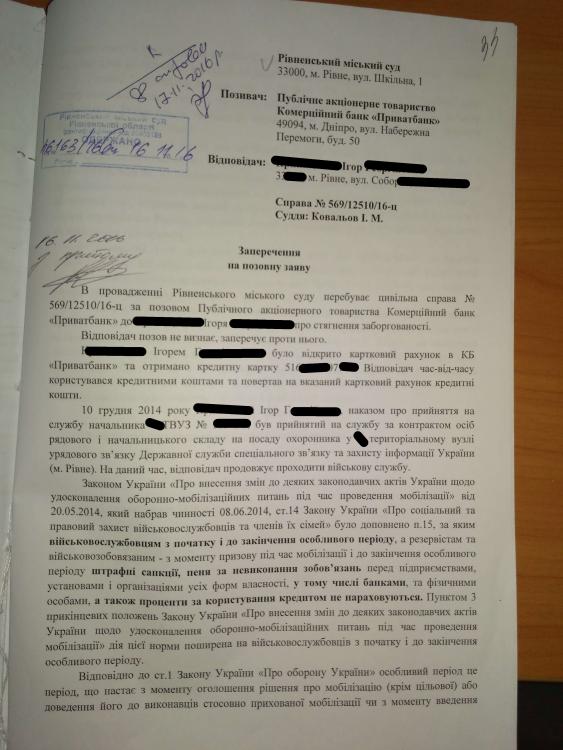

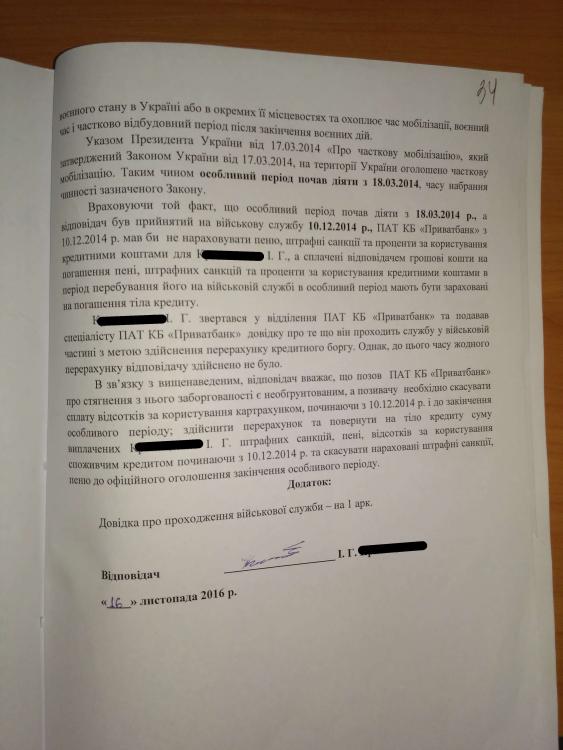

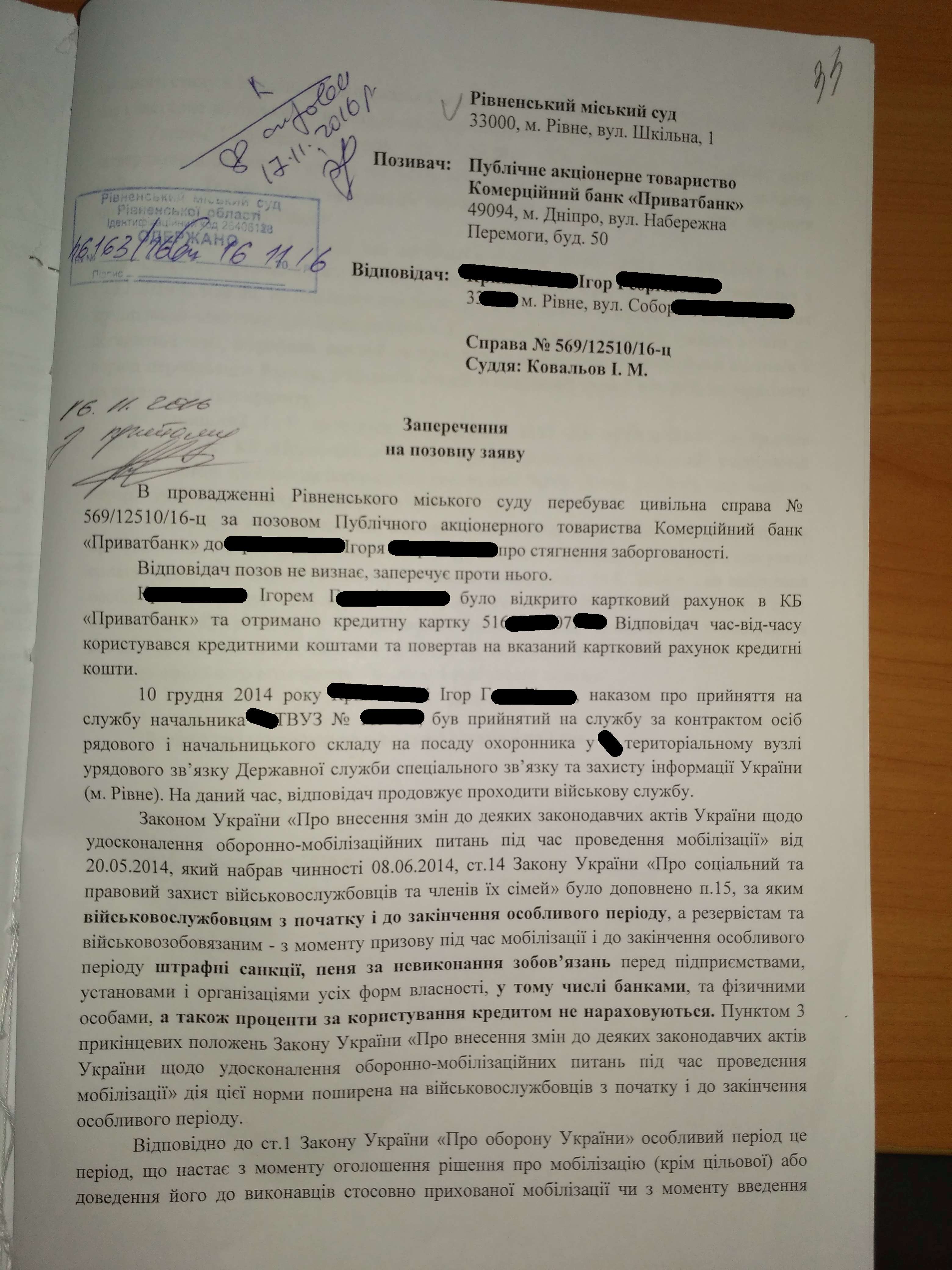

Із змісту поданих 16 листопада 2016 року відповідачем заперечень на заявлений позов (а.с.33) видно, що останній жодним чином не заперечував факт укладення кредитного договору із ПАТ КБ «ПриватБанк» 16 вересня 2010 року, а лише наполягав на тому, що позивачем неправомірно нараховані йому відсотки за користування кредитним коштами та штрафні санкції.

Так само, таку ж саму позицію ОСОБА_1 займав і при розгляді справи в суді першої інстанції.

Обставини, на які ОСОБА_1 посилається у своїй апеляційній скарзі, не були предметом оцінки суду першої інстанції з тих причин, що відповідач взагалі не звертав на них увагу при розгляді справи в суді першої інстанції, а навпаки, визнавав факт наявності між ним та позивачем договірних відносин, які виникли у зв'язку із укладенням кредитного договору.

У відповідності до частини 1 статті 61 ЦПК України, обставини, визнані сторонами та іншими особами, які беруть участь у справі, не підлягають доказуванню.

За змістом ст.ст. 525, 526 ЦК України зобов'язання мають виконуватися належним чином згідно з умовами договору та у встановлений строк. Одностороння відмова від виконання зобов'язання не допускається.

Відповідно до ч.1 ст.1054 ЦК України за кредитним договором банк або інша фінансова установа (кредитодавець) зобов"язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти.

Будь-яких доказів щодо того, що ПАТ КБ „ПриватБанк" нараховував плату за користування кредитними коштами та штрафні санкції не у відповідності до укладеного договору, відповідач не надав.

Наявний в матеріалах справи розрахунок заборгованості відповідача по кредитному договору є повним, чітким та зрозумілим, так як містить відомості про розмір заборгованості за кредитом, відсоткам, комісії. В ньому також наявна інформація про погашення кредиту, відповідні періоди та розміри платежів.

Крім того, в ході апеляційного розгляду справи представник позивача заявив, що відповідач звертався до ПАТ КБ „ПриватБанк" із заявою щодо не нарахування йому відсотків та штрафних санкцій за час проходження ним військової служби в особливий період і ця заява була задоволена, що підтверджуються відповідною випискою по картковому рахунку, яка була надана на вимогу апеляційного суду.

Не заслуговують на увагу посилання відповідача про те, що до нього судом застосовано подвійну відповідальність у вигляді стягнення штрафу у фіксованій формі та процентній складовій.

У статті 611 ЦК України зазначено, що у разі порушення зобов'язання настають правові наслідки, встановлені договором або законом.

Пунктом 2.1.1.7.6 Умов передбачено, що у разі порушення Клієнтом строків платежів по кожному із грошових зобов'язань, передбачених цим договором, більше ніж на 30 діб, Клієнт має сплатити Банку судовий штраф, в розмірі 500 грн. та + 5% від суми заборгованості по кредитному ліміту, з урахуванням нарахованих та прострочених процентів та комісій.

На переконання колегії суддів, даний пункт передбачає не подвійну відповідальність Клієнта за порушення умов договору, а визначає лише механізм визначення розміру штрафу, з яким відповідач погодився, укладаючи кредитний договір і в цій частині цей кредитний договір є чинним і останнім у встановленому порядку не оспорений.

Твердження відповідача про незастосування судом першої інстанції строків позовної давності не може бути прийнято до уваги, оскільки будь-яких заяв про застосування строків позовної давності в суді першої інстанції ОСОБА_1 не подавав.

Інші доводи апеляційної скарги також не спростовують правильності висновків оскаржуваного рішення, оскільки, на розсуд колегії суддів, є надуманими та обумовлені лише прагненням сторони відповідача уникнути від виконання зобов'язання у будь-який спосіб.

Таким чином, колегія суддів приходить до висновку, що судом першої інстанції були правильно, всебічно і повно встановлені обставини справи, характер правовідносин, які виникли між сторонами та застосовано правові норми, які підлягали застосуванню при вирішенні даного спору, в зв'язку із чим рішення Рівненського міського суду Рівненської області від 18 листопада 2016 року підлягає залишенню без змін, як ухвалене з додержанням норм матеріального і процесуального права.

Оскільки відповідачу було відстрочено сплату судового збору за подання апеляційної скарги до винесення судового рішення у даній цивільній справі апеляційним судом і апеляційна скарга ОСОБА_1 відхилена, тому із останнього підлягає стягненню на користь держави судовий збір, в розмірі 1515 грн. 80 коп..

На підставі наведеного та керуючись ст.ст. 303, 307, 308, 313-314, 315 ЦПК України, колегія суддів

У Х В А Л И Л А :

Апеляційну скаргу ОСОБА_1 відхилити.

Рішення Рівненського міського суду Рівненської області від 18 листопада 2016 року залишити без змін.

Стягнути із ОСОБА_1 на користь ПАТ КБ „ПриватБанк" 1515 грн. 80 коп. судового збору, сплату якого відповідачу було відстрочено до ухвалення судового рішення апеляційним судом.

Ухвала набирає законної сили з моменту її проголошення.

Сторони та інші особи, які беруть участь у справі, мають право оскаржити ухвалу апеляційного суду та рішення суду першої інстанції до Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ в касаційному порядку протягом двадцяти днів з дня набрання законної сили ухвали апеляційної інстанції.

Головуючий М.П. Григоренко

Судді : Н.В. Бондаренко

С.С. Шимків

-

Согласно банковским документам просрочка возникла в 07.2015.

-

В апелляции 35 страниц текста. В основном было о том что суд первой вообще не исследовал доказательства позывача и было расписано по пунктам опровержение подлинности документов банка, и то что большинство того что банк предоставил обычные бумажки, а не документы имеющие юридическую силу, в связи с чем они не могут быть доказательством наличия долга.

-

Перлы от адвоката который посоветовал признать долг http://advokat-rivne.com/team/advokat.html. Заперечення:

-

У привата из доказательств существования долга есть только анкета-заявление(якобы с моей подписью) и мое признание в виде заперечення ну и естественно на суде первой инстанции несознательно подтвердил(.

А вообще есть шанс на то что кассация направит дело на повторный пересмотр в первую инстанцию? Или я что-то не так понимаю и они будут пересматривать дело с нуля(если жалоба будет грамотной)?

А вообще есть ли смысл подавать кассацию по причине неналежного та неповного дослідження доказів судом первой инстанции, учитывая то что я признавал долг в той же первой инстанции, а в апелляции изменил свою позицию?

-

В апелляции адвокат вообще пытался все переиграть и добиться рассмотрения дела как в суде первой инстанции.

В апелляцию я вообще писал заявление о том, что в первой инстанции признал долг по своей юридической необразованности и под давлением со стороны работников банка и в связи с введением в заблуждение адвокатом. Плюс написал что никакого кредита/карты не получал. Но апелляционный суд во втором заседании практически все заявления и клопотання отклонял.

Вот результат первого заседания: http://www.reyestr.court.gov.ua/Review/64337868

-

Не увидел Ваших вопросов.

Заперечення делал адвокат Волошин из г.Ровно.

А кассацию думаю буду подавать сейчас делом занимается другой адвокат. Он же и готовил апелляцию и представлял меня в заседаниях.

-

Заседание было 27.02.17. 25 и 26 были выходными.

-

Короче говоря пока по моему делу не очень все хорошо. Суд стоял на стороне банка. В первой инстанции я конкретно налажал с возражением в котором признал долг(в связи с тем что опыта в этих делах не имею и поверил "первому встречному" адвокату, который посоветовал признать долг).

Потом была подана апелляция, в которой были запрошены у банка документы подтверждающие наличие долга(суд одобрил, что в принципе, придало оптимизма), но в самом заседании суд "как будто кто-то подменил" и со слов адвоката, он(суд) решил разрулить все сугубо формально ссылаясь на признание мной долга в первой инстанции. Только вот зачем было тогда требовать по нашей просьбе с банка оригиналы документов, которые, как я понял суд даже не принял во внимание.

И еще привату согласно ухвале надо было принести документы до 22.02.16, а принесли они их только в заседание, хотя говоря что сделали это 24.02.17. А я ходил знакомится с материалами как раз 24.02.17 в 14:00(суд работает до 16:00) и ничего там не было.

Вот такая вот история. Сейчас мозгую о том что делать дальше. Потяну ли по деньгам(за помощь юриста) кассацию.

-

Буду бороться. Тем более после решения первой инстанции. Хотел по-хорошему. Но я так понял в этом государстве ничего не меняется.

-

2 часа назад, Va70l сказал:

Ба.... Знакомые лица)))) Ковалев у меня был. Результат аналогичный)))

А с виду не скажешь, что купленный.

-

17 часов назад, Bolt сказал:

Скинул документы Вам на Gmail.

-

В суде помощница судьи.

-

Уже должно открыться, подгонял размер изображений под форум.

-

-

Пятница крайний срок подачи апелляции... В решении есть вписаны мои возражения, но при вынесении решения судья руководствовался условиями банка(а где же верховенство права?) и ЦПК Украины.

Помощь, вызов в суд. карта ПриватБанка

в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Опубликовано

И еще желательно сделать копии(ознакомится) материалов дела в суде. А то бывает Вам одно отсылают, а в суде совсем другое.

И из собственного опыта: ничего не признавать!!! до консультации с грамотным юристом(а грамотный никогда не скажет что-либо признавать). Вбейте себе в голову что у вас нету долга... И никогда не было. Если есть карточки, договора или ещё какие-то бумажки - все спрятать, чтоб никто не знал, и в суде тем более не показывать. Звонильщиков из банка либо сразу посылать либо "ошиблись номером".

Но ПЕРВЫМ делом обратится к юристу.

Если предложит признаться в суде с надеждой что спишут что-то там - искать другого. Этот работает на приват.