Татьяна Андреевна

-

Число публикаций

33 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя Татьяна Андреевна

-

Не выполнение условий кредитного договора банком

topic ответил на Татьяна Андреевна автора Татьяна Андреевна в Депозитні та кредитні договори

их нет -

Не выполнение условий кредитного договора банком

topic ответил на Татьяна Андреевна автора Татьяна Андреевна в Депозитні та кредитні договори

Вот еще что всплыло... в момент когда мы судились о признании второго кредит.дог. не заключенным, Дельта внес изменения в реестр ипотек по первому кредиту, указав себя Ипотекодержателем вместо Укрпром. То есть, на сегодняшний день, квартира отягощена двумя ипотеками по двум кредитным договорам, что подтверждает мою теорию об абсолютно разных кредитных обязательствах. И получается, по факту, деньги по второму кредиту не получались, а банк их требует... А потом через время, всплывет новая переуступка по первому кредитному договору уже другому кредитору, который также подаст в суд. -

Не выполнение условий кредитного договора банком

topic ответил на Татьяна Андреевна автора Татьяна Андреевна в Депозитні та кредитні договори

По второму кредиту подтверждение о получении денег нет. Они про устно говорят, что это фактически договор перекредитования, но письменно подтверждать не хотят. Если удовлетворят свои требования по второму кредиту... тогда никто не дает гарантии, что через время они не подадут в суд уже по первому договору, по которому Дельта выступает новым кредитором, вместо Укрпромбанка. Также, при заключении нового договора, сумма сильно завышена (если она была суммой конвертации доллара в гривну). Получается, что если взять 133 тыс$ умножить на курс, который был установлен на дату заключения второго договора... выходит сумма 1 млн. 64 тыс. (приблизительно), что практически сходится с суммой кредита по второму договору. И у меня к Дельте был вопрос, если это договор перекредитования, то где делись деньги внесенные по первому договору. Они в ответ просто мычат... ответов не дают. Делали запрос банкам и в НБУ о подтвеждении внесенных средств Укрпрому и о сумме переданного долга, в ответ опять тишина. НБУ ответил, что инфо нет. -

Не выполнение условий кредитного договора банком

topic ответил на Татьяна Андреевна автора Татьяна Андреевна в Депозитні та кредитні договори

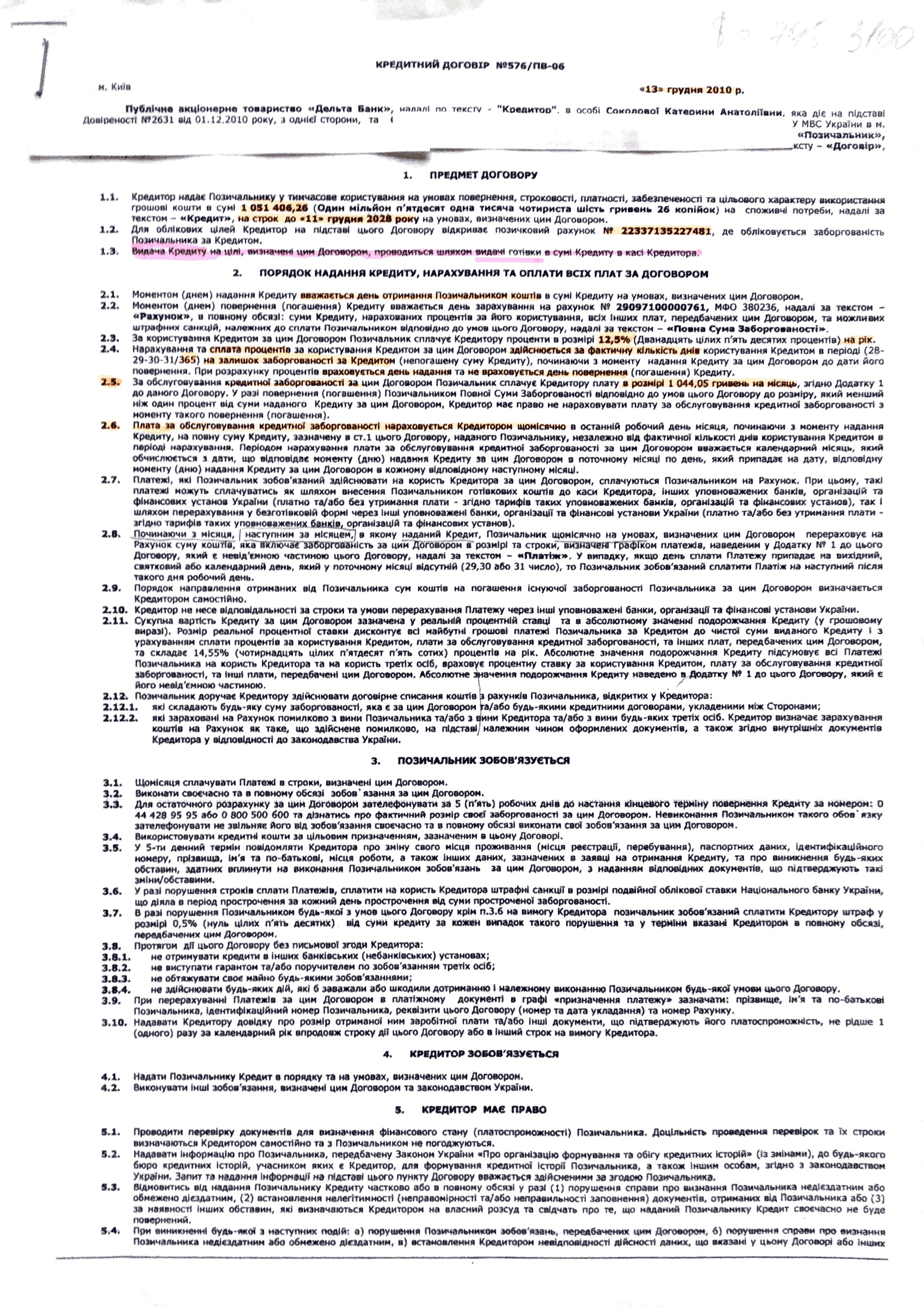

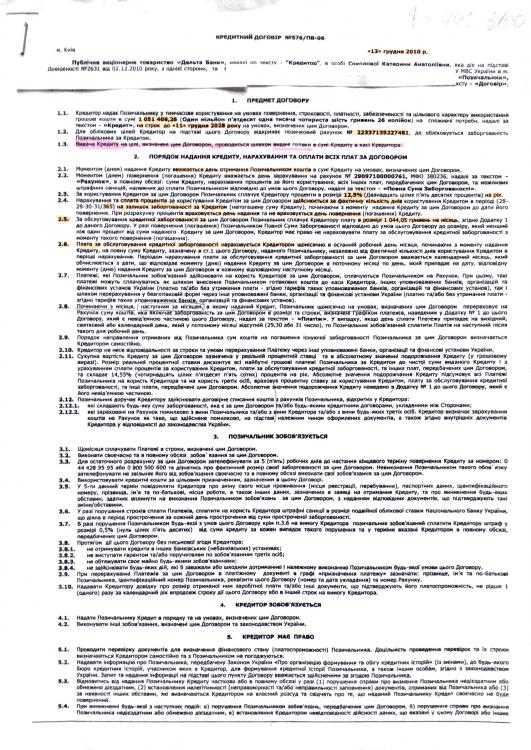

Это второй договор, уже заключенный с самим Дельта. Начиная с декабря 2010 платежи уже вносились по этому договору

-

Не выполнение условий кредитного договора банком

topic ответил на Татьяна Андреевна автора Татьяна Андреевна в Депозитні та кредитні договори

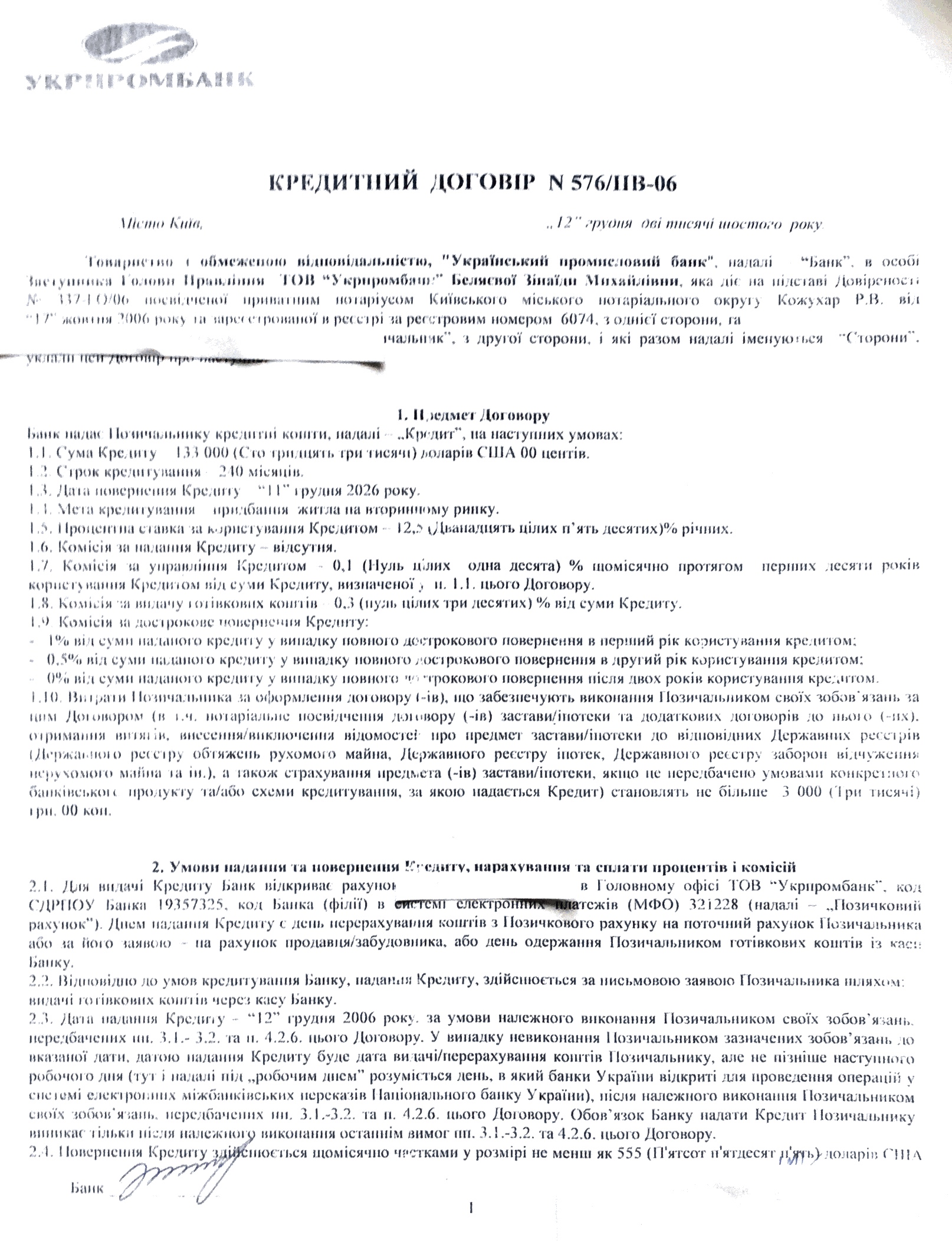

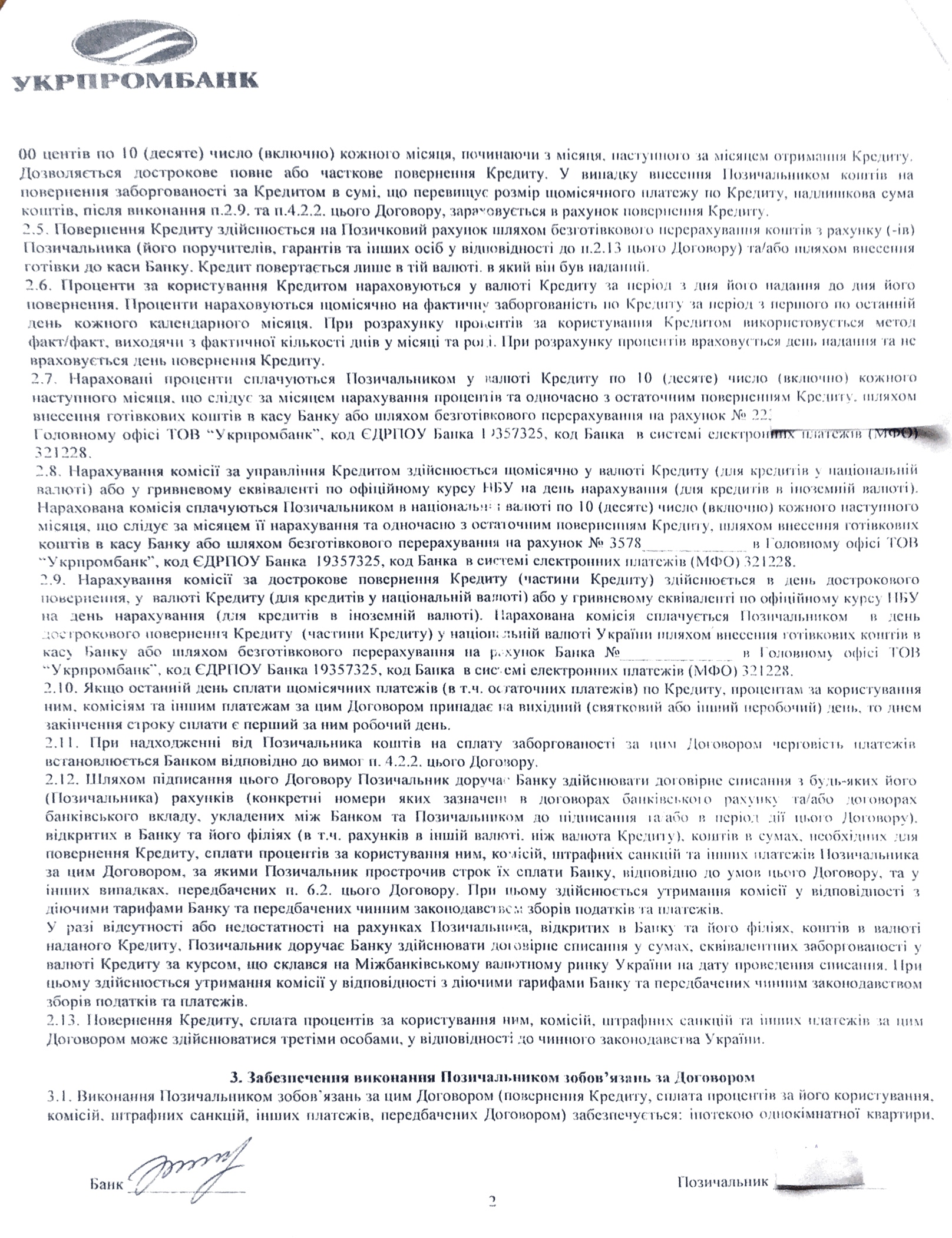

Первый кредитный договор был заключен с Укрпромбанк. Дельта получила право требования за этим договором в июне 2010. И заемщик продолжал платить по этому договору уже новому кредитору

-

Не выполнение условий кредитного договора банком

topic ответил на Татьяна Андреевна автора Татьяна Андреевна в Депозитні та кредитні договори

Может, как вариант, признать его недействительным в связи с тем, что намерение банка не соблюдало его воле? При этом, ввёл в заблуждение заёмщицу, что второй договор, якобы был договором перекредитования. Но если вдруг, суд все таки примет нашу позицию... тогда, как вернуть деньги, уплаченные по второму кредитному договору (Банк на стадии ликвидации)... или потом защитать их в погашение по первому кредиту... но есть ли такой способ защиты... -

Не выполнение условий кредитного договора банком

topic ответил на Татьяна Андреевна автора Татьяна Андреевна в Депозитні та кредитні договори

И подписан, и выплачивались по нему деньги. Ведь второй кредитный договор считался договором перекредитования. Но изучив его, выходит что это самостоятельный договор с определенной валютой, процентами и сроком действия. Второй раз обеспечили ипотекой. -

Добрый вечер, уважаемые форумчане! Может кто подкинет идею, что делать с кредитным и ипотечным договорами, если кредитные деньги не получались. Суть следующая. Существует 2 независимых друг от друга кредитных договора, по которым, якобы получались деньги. На самом деле, деньги брались по раннее заключённому первому договору на покупку квартиры. Второй кредитный, якобы был договором перекредитования первого. Деньги возвращались сначала по первому, потом по второму. В суд подано на взыскание по второму.... и банк заверяет, что обязательства по первому прекращены. Но ни одного документа в подтверждение предоставить не может. Суд склоняем к тому, что может быть двойное взыскание по одному и тому же обязательству. Признавали второй кредитный договор незаключенным, все инстанции проиграли в связи с тем, что суд считает, что нет такого способа защиты, как признание договора незаключенным. Теперь вопрос, что делать со вторым договором? Судебная практика очень разная, обычно суды исходят из того, что раз платила, значит получала кредит.. Но в нашем случае ничего похожего не нашла. Может кто поделится своей практикой. Спасибо