arazh

-

Число публикаций

73 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы arazh

-

-

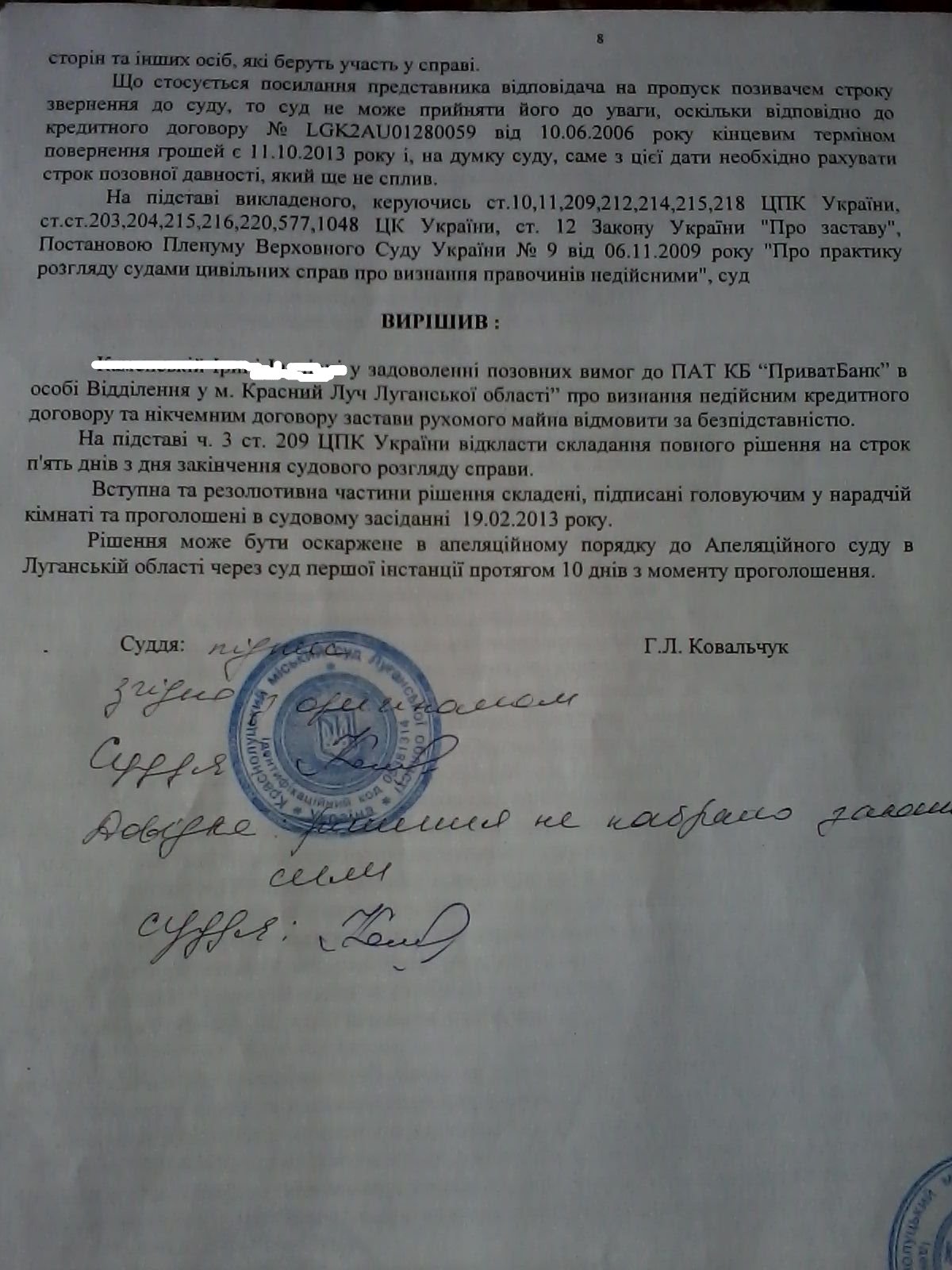

А как наложить арест? Подавать в суд да и в какой? в моем городе или в Днепре - расстояние не маленькое и чем мотивировать? Пересмотр будет только 1 августа.машина на стоянке Привата.

Если не продана можно наложить арест на авто, что может заблокировать реализацию с торгов.

А потом по ходу разбираться...

Но по практике скажу, что выдрать машину из лап Привата можно, но сложно...

Да и еще банк подавал на меня по темже основаниям про звернення стягнення в июле 2011г. но подали клопотання про залишення позову без розгляду.

Так же приостановлено дело по темже основаниям в моем городе( пока не будет рассмотрено мой иск). Но банк в третий раз подал на меня уже у себя в Днепре, во как. Взяла обе ухвали с печатями.

Стаття 122. Відкриття провадження у справі ЦПК

1. Суддя відкриває провадження у цивільній справі не інакше як на підставі заяви, поданої і оформленої в порядку, встановленому цим Кодексом.

2. Суддя відмовляє у відкритті провадження у справі, якщо:

1) заява не підлягає розгляду в судах у порядку цивільного судочинства;

2) є таке, що набрало законної сили, рішення чи ухвала суду про закриття провадження у справі у зв'язку з відмовою позивача від позову або укладенням мирової угоди сторін у спорі між тими самими сторонами, про той самий предмет і з тих самих підстав. Відмова від позову не позбавляє другу сторону права пред'явити такий самий позов до особи, яка відмовилась від позову;

3) у провадженні цього чи іншого суду є справа із спору між тими самими сторонами, про той самий предмет і з тих самих підстав;

-

Може скасуватись, а може й не скасуватись, якщо суддя не зважить на обстаини викладені у заяві. Одного факту неприсутності на засіданні недостатньо для скасування заочного рішення.

Получила ухвалу от 30.04.2013г. по почте. Заяву про перегляд заочного рішення суду призначити на 01.08.2013р. Об исполнительном листе ни слова.

Что можно предпринять, машина уже у Банка?, исполнительный лист выдан обманным путем.

-

Я подала административный иск в наш Луганский окружной административній суд о признании действий исполнителя незаконными и противоправными и обязать исполнительную службу вернуть автомобиль. Звонила в суд еще дата не назначена, я подавала 08.05. пока праздники. Адвокат сказал исполнительная наша и админ суд наш. Незнаю что получится. Обязательно отпишусь.При перегляді Заочне рішення має скасовуватись, а ухвала про його скасування є підставою для закриття виконавчого провадження (п.4 ст 49 ЗУ Про виконавче провадження) та для зняття арешту та скасування інших вжитих заходів примусового виконання рішення ("повернення майна наприклад" п.1 ст. 50 ЗУ Про виконавче провадження. Але виконавці в угоду банку можуть цього і не зробити, і для результату прийдеться подавати скаргу до Індустріального про визнання дій та бездіяльності ДВС незаконними.

Я через це вже пройшов.

Звонила в Индустриальный суд узнать дату заседания - подавала 29.04. так вот еще не назначена возможно в июле, судья уходит в отпуск в июне. Представляете! Выносят решение за один день, а отменить решение не спешат. Может кому-то пожаловаться? Чтобы пошевелились. По закону через 15 дней.

-

Иск в админсуд есть ( это разберутся с исполнительной), жалоба на Зосименко в квалификационную комиссию есть ( исполнительный выдан на невступившее в законную силу заочное решение).Да куда же arazh торопиться, когда ничего не готово?

А как быть с исполнительным? Я то иск подала в Индустриальный суд об скасуванні, а не в апелляцию, до апелляции пока не дошло.

-

У меня есть новости - делюсь. Ездила в Днепропетровск

1. ознакомилась с материалами дела. Нет повесток мне и нет уведомлений о получении, нет отправки мне копии заочного решения, нет заявления на выдачу исполнительного листа. Получила заочное решение , в нем нет отметки что оно вступило в законную силу, а в копии Привата указано что втупило в законную силу. Одним словом исполнительный лист выдан на невступившее в законную силу заочное решение. ( Уголовщина)

2. Подала заявление об отмене заочного решения. Основания веские. Нет уведомлений и заочное решение вынесено в тот момент когда слушалось мое дело в моем городе.

3. Подала жалобу на исполнителя в суд принявший решение и выдавший исполнительный лист ( фальсификат).

Теперь нужно както отменить исполнительный лист. Обжаловать постановление о возбуждении исполнительного производства. Сейчас праздники - 10 дней на подачу обжалования с момента получения постановления об открытии исполнительного производства - срок 4 мая. Что делать? Как обжаловать постановление? что бы все отменили и вернуть машину. Да еще я занесла копию заявления об отмене заочного решения в ГИС - сказали приостановят, но я им уже не верю, добровольный срок не дали.

Спасибо всем за участие!!!!!!!!!! Какие будут предложения?

-

Здравствуйте.

Я сужусь с Приватбанком в своем городе, еще идет судебный процесс. Иск подавала я. Несколько дней назад ко мне приехали судебные исполнители с сотрудниками банка и сразу же отобрали автомобиль.Исполнительный лист выдан Индустриальным судом Днепропетровска. Забирала машину ГИС месная. Оказывается банк подал на взыскание залога в Днепропетровске, вынесено заочное решение. Сразу скажу я ничего об этом не знала, ничего не получала, ни сном ни духом. Банк меня обманул, теперь нужно отменять заочное решение, но машина уже у них, по моему уже все!. Вопрос:

1. Почему исполнитель не дал мне 7 дней на добровольное исполнение решения, я бы отменила заочное решение. В исполнительном не указано , что забрать немедленно или принудительно. Лишила меня воспользоваться своими правами

2 Что можно сделать в данном случае?

3.В Постанове про виконавче провадження указано, что исполнительный выдан месным судом

Указано что боржнику добровільно виконаті у 7 денний строк

Спасибо

-

У меня решение 1 инстанции, извините за качество. Апелляцию еще не получила, ни я ни адвокат повестки не получали, но решение есть - оставить без изменений. Когда поеду за апелляцией попрошу посмотреть материалі дела, хочу узнать как меня без меня женили.

-

И где в этой статье хотя бы слово о нотариате?!

Посылайте такого адвоката подальше.

НАУКОВО-ПРАКТИЧНИЙ КОМЕНТАР

до статті 216 Цивільного кодексу України

1. У коментованій статті сформульовані загальні правила щодо правових наслідків недійсності як нікчемних, так і оспорюваних правочинів. Визначальним тут є принцип, згідно з яким недійсний правочин не створює для сторін чи інших осіб правових наслідків. Зокрема сторони не зобов'язані виконувати передбачені таким правочином умови, одна сторона недійсного правочину має право відхилити вимоги другої сторони щодо вчинення певних дій. Зрозуміло, що це можливо лише тоді, коли сторонам відомо про недійсність правочину.

Водночас ЦК встановлює виняток із вищезгаданого правила, який полягає в тому, що недійсний правочин породжує лише ті юридичні наслідки, які пов'язані з його недійсністю. Як свідчить практика, сторони досить часто частково чи повністю виконують умови недійсного правочину, наприклад, передають майно, виконують певну роботу, надають послуги, здійснюють їх оплату. Вчинення таких дій за нікчемним правочином або правочином, визнаним судом недійсним, не має під собою правової підстави, а відтак набуває ознак неправомірності. Тому в коментованій статті міститься положення про те, що за недійсним правочином кожна зі сторін зобов'язана повернути другій стороні в натурі все, що вона одержала на виконання цього правочину, а якщо це неможливо, зокрема тоді, коли одержане полягає в користуванні майном, виконаній роботі, наданій послузі, - відшкодувати вартість одержаного за цінами на момент відшкодування. Застосування зазначених правових наслідків засвідчує факт повернення сторін у первісний стан, який мав місце до вчинення недійсного правочину. В цивілістичний науці та судовій практиці застосування таких наслідків іменується двосторонньою реституцією. Однак недійсний правочин може виконати лише одна з сторін. У такому випадку логічно, що друга сторона має повернути все одержане стороні, що виконала правочин. Такі правові наслідки одержали назву односторонньої реституції. У новому ЦК, на відміну від ЦК УРСР, одностороння реституція безпосередньо не закріплена. Однак можливість її застосування випливає з тексту ч. 1 ст. 216 ЦК. Двостороння реституція застосовується незалежно від наявності чи відсутності вини у діях учасників правочину щодо його недійсності. Випадки застосування двосторонньої реституції передбачені, зокрема, статтями 218, 219, 220, 221, 222, 226, 227, 229, 233 ЦК.

Ст. 49 ЦК УРСР передбачала можливість визнання недійсною угоди, укладеної з метою, завідомо суперечною інтересам соціалістичної держави і суспільства із застосуванням санкції у вигляді стягнення у доход держави всього одержаного стороною, яка діяла з умислом. У новому ЦК не передбачено конкретних підстав для застосування конфіскаційних санкцій за недійсними правочинами. Однак у ГК - ст. 208 передбачає можливість застосування конфіскаційних санкцій до учасників господарського зобов'язання, визнаного недійсним як вчиненого з метою, яка завідомо суперечить інтересам держави і суспільства. Аналіз положень ст. 208 ГК та їх співвідношення з ЦК наведено у коментарі до ст. 228 ЦК.

Спеціальні правові наслідки недійсності правочину передбачені ЗУ "Про відновлення платоспроможності боржника або визнання його банкрутом", згідно зі ст. 39 якого визнання мирової угоди недійсною є підставою для поновлення провадження у справі про банкрутство.

2. Вчинення недійсного правочину може призвести до заподіяння збитків та моральної шкоди другій стороні або третій особі. Можливість відшкодування винною стороною збитків та моральної шкоди, завданої недійсним правочином передбачена також статтями ЦК про недійсність окремих видів правочинів (ст. 231, 232, 233), що є новелою, порівняно з ЦК УРСР, за яким взагалі не передбачалося відшкодування моральної шкоди за недійсними угодами, а відшкодування майнових збитків встановлювалося як виняток. Нетиповими для цивільного права є положення ЦК про допустимість стягнення з винної у недійсності правочину сторони подвійної суми збитків (статті 230, 231). Частина 2 передбачає, що такі збитки й моральна шкода відшкодовуються винною стороною. Порядок такого відшкодування може здійснюватися також за правилами статей 22, 23 ЦК та правилами, встановленими для зобов'язань, що виникають із факту заподіяння шкоди, тобто за правилами позадоговірної (деліктної) відповідальності, оскільки положення норм про недійсність правочинів такого порядку не встановлюють.

Введення до ЦК положення як загального правила про застосування у разі недійсності правочину правових наслідків у формі відшкодування збитків (як реальних, так і упущеної вигоди та моральної шкоди) винною стороною не можна оцінити однозначно як позитивне явище, адже відшкодування збитків за недійсними угодами (правочинами) в цивільному законодавстві колишнього Союзу РСР, а також в правових системах європейських країн застосовувалося і застосовується як виключна санкція для певних видів недійсних правовиків, зокрема, вчинених малолітніми особами за межами їх дієздатності. При цьому на відміну від ЦК України, який передбачає відшкодування усіх видів збитків, законодавство окремих країн передбачає стягнення лише реальних збитків (ст. 171, ст. 172 ЦК РФ). До речі, ЦК РФ, як і цивільне законодавство багатьох європейських країн, взагалі не передбачає відшкодування моральної шкоди. В цій частині очевидно українським законодавцем проявлена надмірність розміру санкцій.

3. В обох перерахованих випадках застосовуються зазначені наслідки, якщо закон не встановлює інших особливих умов їх застосування або особливих правових наслідків окремих видів недійсних правочинів. Це, зокрема, стосується недійсних правочинів, вчинених малолітніми, неповнолітніми та недієздатними особами, юридичними особами, під впливом помилки, обману, насильства. Так, статтями 230 та 231 ЦК передбачено стягнення з сторони, винної у недійсності правочину, подвійної суми збитків на користь другої сторони. ГК передбачає стягнення в доход держави всього одержаного сторонами (стороною) у разі визнання господарського зобов'язання, вчиненого з метою, завідомо суперечною інтересам держави і суспільства недійсним (ст. 208).

4. Положення ЦК про правові наслідки нікчемного правочину є імперативними і, відповідно до ч. 4, не можуть піддаватися змінам за домовленістю сторін. Однак це правило не слід розуміти буквально, оскільки сторона нікчемного договору може вимагати визнання правочину нікчемним, але не зобов'язана вимагати відшкодування завданих збитків чи моральної шкоди. Тобто в ч. 4 йдеться про заборону сторонам змінювати законодавчі положення щодо правових наслідків нікчемного правочину, але її норми не зобов'язують їх застосовувати в усіх випадках, якщо це не порушуватиме інтереси третіх осіб. Оскільки ч. 4 встановлює заборону на зміну, визначених законом правових наслідків лише щодо нікчемних правочинів, то цілком логічно, що така заборона не стосується інших видів недійсних правочинів.

5. Норма ч. 5 не обмежує коло осіб, які мають право вимагати застосування правових наслідків нікчемного правочину лише сторонами. Ними можуть бути будь-які заінтересовані особи, права або охоронювані інтереси яких порушені. Логічно вважати, що будь-які заінтересовані особи можуть також звернутися до суду з вимогами про визнання нікчемного правочину недійсним.

Розглядаючи ту чи іншу справу, суд у разі виявлення ознак нікчемності правочину може застосувати відповідні правові наслідки за власною ініціативою, тобто навіть тоді, коли такі вимоги не містяться в позові.

Огромнейшее Вам спасибо.

-

Проанализируйте данную статью

Стаття 216. Правові наслідки недійсності правочину

1. Недійсний правочин не створює юридичних наслідків, крім

тих, що пов'язані з його недійсністю.

У разі недійсності правочину кожна із сторін зобов'язана

повернути другій стороні у натурі все, що вона одержала на

виконання цього правочину, а в разі неможливості такого

повернення, зокрема тоді, коли одержане полягає у користуванні

майном, виконаній роботі, наданій послузі, - відшкодувати вартість

того, що одержано, за цінами, які існують на момент відшкодування.

2. Якщо у зв'язку із вчиненням недійсного правочину другій

стороні або третій особі завдано збитків та моральної шкоди, вони

підлягають відшкодуванню винною стороною.

3. Правові наслідки, передбачені частинами першою та другою

цієї статті, застосовуються, якщо законом не встановлені особливі

умови їх застосування або особливі правові наслідки окремих видів

недійсних правочинів.

4. Правові наслідки недійсності нікчемного правочину, які

встановлені законом, не можуть змінюватися за домовленістю сторін.

5. Вимога про застосування наслідків недійсності нікчемного

правочину може бути пред'явлена будь-якою заінтересованою особою.

Суд може застосувати наслідки недійсності нікчемного

правочину з власної ініціативи.

Иными словами, банк не имеет права на любые требования относительно залога, т.к. правочин, который определяет вещь как залог является недействительным.

А вот мой адвокат считает что это касается только нотариата, что банк не может через нотариуса забрать машину, а так может. Почему я и написала в форум. Что то проиходит за кулисами, и я уже догадываюсь- что. Спасибо.

-

Здравствуйте.

Очень нужно ваше мнение. Такая ситуация:

Нужно подать кассацию на решение апелляции( по моему иску о признании кредитного договора недействительным и договора залога ничтожным), но в суде первой инстанции ждет иск Привата об обращении взыскания на залог.Адвокат говорит что могут открыть производство не зависимо от подачи кассации, но мой иск касается непосредственно кредитного договора и залога. Я считаю нельзя решать второй вопрос не решив первый. Хотя судья 1 инстанции( по моему иску) подтвердила ничтожность договора залога и что я могу подать на применение последствий ничтожной сделки, но тогда как быть с недействительностью, я доказала обман Привата( судебная экспертиза), но судья считает что я не доказала и рекомендует подать иск на перерасчет ежемесячных платежей ( как посчитал экперт). Толи я немогу понять ситуацию, толи адвокат играет не в те ворота.

Спасибо.

-

Здравствуйте.

Договор залога нотариально не заверен. Подавался иск о признании кредитного договора недействительным и ничтожным договора залога движимого имущества.

Судья изложила так:

Оспариваемый договор не может быть признан ничтожным, так как в соответствии с ч. 1 ст. 220 ГК Украины в случае недодержання сторонами требования закона про нотариальное удостоверение договора , такой договор есть ничтожный, а согласно разъяснениям, которые изложены в п.4 Пленума Верховного Суда Украины №9 от 06.11.2009 г. ничтожная сделка есть недействительной через несоответствие ее требованиям закона и не требует признания его таким судом.

Согласно разъяснениям в п.5 указанного постановления истец может обратиться в суд с иском о применении последствий недействительности ничтожной сделки.

Я не могу понять, что теперь с залогом. Я обращусь в суд с иском о применении последствий недействительности ничтожной сделки .

Значит ли это , что у банка нет залога и он не может обратить взыскание на автомобиль. ? Если да, то что я могу с ним сделать?

Спасибо.

-

Здравствуйте!

Если кто может дайте пожалуйста ответ.

Был суд 26,11,2009г. Заемщик согласился с задолженностью( по неграмотности в расчетах)Суд присудил выплатить 45000грн. Заемщик выплачивает по 200 грн по договоренности с банком(местным), а с Киева шлют страшилки и требуют заплатить 33000 грн. сразу.Я так понимаю задолженность не согласована с главным офисом, месный банк накрутил 12000 и платежи по 200 гривен нигде не проходят. Может ли заемщик подать в суд по вновь выявленным обстоятельствам на недействительность договора: там отсутствует совокупная стоимость, нечесная предпринимательская деятельность и т. д.

Спасибо.

-

Да, третья сторона предусмотрена в договоре, а так же расмотрение спорв в Печерском суде. А я в Луганске. Может подать на незаключенность?

-

А если есть договор - но неподписан заемщиком, подписан только выдававшим?

В данном случае можно отозвать?

-

Здравствуйте.

Есть карточный кредит в Дельта банке, был выдан 31,07,2007г. Срок кредита - на действие кредитной карты -31,07,2009г. Договор на открытие карточного счета есть у заемщика, но им не подписан!( подпись только выдававшего). Сумма кредита 3000 грн.Выплачено - 4993грн. Банк передал информацию коллекторам - EOS. Те в свою очередь присылают страшилки и требуют долг 4007грн.Графика погашения нет, о совокупной стоимости кредита - нет. Последний платеж сделан 8 сентября 2009г.

Подскажите что в данном случае можно предпринять:

Спасибо.

-

1. Обратится к нотариусу, если имущество не в залоге и без обременений, то спокойно переоформить.

2. Подать от мамы иск на прекращение договора поручительства, но для этого нужно видеть документы, что бы 100 % быть уверенным, что у Вас все получится.

3. Также вы имеете право подать на недействительность повышения процентной ставки, но здесь все зависит от того, когда она была повышена.

1. К нотариусу схожу обязательно.

2. договора поручительства нет( не дали) и техпаспорт у них, незнаю как забрать

3.Процентную ставку подняли с 20,10,2008г. Но я ничего не подписывала,прислали документы на подпись и все. Хотя в договоре прописано, что все должно отсылаться с уведомлением, под подпись, а этого небыло.

-

Спасибо за ценную информацию, все учту. Сделаю запрос у нотариуса, мне кажется что дома нет в реестре, так как делала ранее запрос по машине( по Привату) так вот там одна запись и все, насколько мне известно дается информация по всем записям в реестре. Да и еще кредит брала я, дом мамин,договор залога(ипотеки) на руки не выдавали, нотариально не засвидетельствовалось. А о договоре ипотеки я узнала из договора страхования, там указано,что застрахованное имущество находится во владении страховальника и есть предметом застави ( ипотеки) согласно договора застави( ипотеки) №1156 от 03,04,2007г. и есть способ обеспечения обязательст по договору №*** . Все. Ну а исковое заявление по % ставке у меня есть, нужно наверное еще добавить , что бы признали укрсоц просроченным кредитором., я думаю что нужно подать, и наверное от мамы ходотайство о прекращении поручительства. Правильно?

-

У меня кредит в Укрсоцбанке. 20,10,2008г. банк поднял % ставку.Обеспечение кредита дом мамы, нотариально незаверялся..Ее не уведомляли о повышении ставки и я неподписывала. К тому же у меня на руках нет договора ипотеки( не давали), а только страхование дома, а техпаспорт на дом - в банке( сказали так положено)Кредит до 2 квитня 2011г. Есть просрочка из - за % ставки. Что можно предпринять? Банк пока в суд не подает. Спасибо.

-

Здравствуйте.

Скажите пожалуйста могут ли отличаться вытяги с держреестра. Я делала запрос в 2009г, на руках вытяг. и Приват прислал вытяг - две большие разницы. Если запись была сделана в 2006г. значит должно быть все одинаково.

Коротко:

обтяжувач в моем - Луганский филиал

в ихнем - Днепропетровс

размер обязательства

в моем - 119437,92

у них - 92893,60

срок исполнения

в моем - 11,10,2013

у них - 12,10,2013

срок действия

у меня - 23,11,2011

у них - 05,12,2016

И в тот экземпляр что у Привата внесены изменения от 5,12,2011г. - зарегистрировано обращение взыскания.

Что все это значит? Помогите советом. Спасибо

-

Получила 2 вытяга с держреестра по почте. Один, что внесена запись до держреестра обтяжень, другая - что зарегистрировано обращение на стягнення.

По счастливой случайности(я так думаю) в 2009г. я сама делала вытяг у нотариуса и у меня на руках тоже есть вытяг о регистрационной записи. И что удивительно они отличаются друг от друга очень сильно.

В моем:

обтяжувач - Луганский филиал Приватбанка, код20178026,91011, Луганская область,г. Луганск, ул. Челюскинцев,14

размер обязательства 119437,92

срок исполнения обязательства 11,10,2013г.

срок действия 23,11,2011г.

Мне выслали:

обтяжувач - Приватбанк, код 14360570, 49094, Днепропетровская область,г. Днепропетровск, ул. НабережнойПеремоги,50

размер обязательства 92893,60

срок исполнения обязательства 12,10,2013г.

срок действия 05,12,2016г.

Я понимаю так, что если в 2006г. была сделана запись в держреестре, значит она должна быть одинакова на 2 экземплярах.( тоесть в моем и приватовском).

Подскажите что это значит?

Спасибо.

-

"Филькина грамота", а не документ.

Я все прекрасно понимаю, ответьте пожалуйста - нельзя ли теперь подать по новым обстоятельствам на недействительность договора?

-

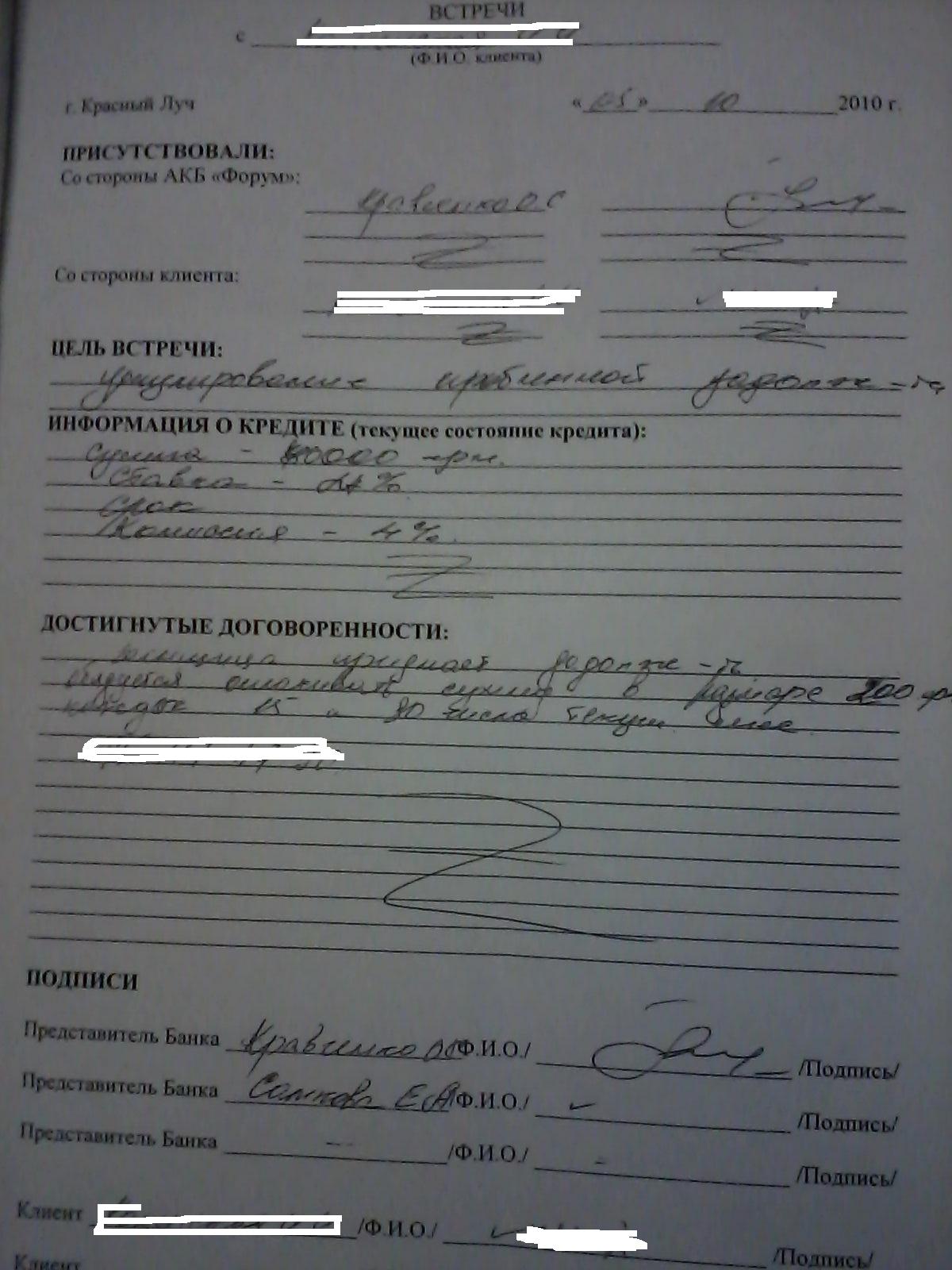

1. платите через исполнительную. Скажут платить напрямую банку(вполне возможно) в назначении платежа указывайте по исполнит листу№ в счет погашения задолжености по кр. Реш суда №0. Каллекторам не платите однозначно!

2. Повезло вменяемые исполнители вам попались.

3.С мировым соглашением позивач может обратится в суд и отменить(призупенить) виконавче провадження. Отдайте копию мировой в ГИС должны отстать. Но свою доляху они полюбому отнимут

Вот скан встречи.

А скажите нельзя ли теперь подать по новым обстоятельствам на недействительность договора или поезд ушел?

-

Здравствуйте!

9,11,2011г. получила по почте ухвалу об открытии производства по иску Надры. Предложено до 10,11,20011г. подать возражение и 10,11,20011г. - предварительное слушание. Написала заявление о продлении срока подготовки к слушанию.

Суть такова:

Кредит выдан в 2008г. действует до полного погашения ( хотя дата указана 10,06,2010г.)Могу ли я подать встечное исковое заявление на недействительность договора?

Благодаря вашему сайту и Гранд Иншуру составила заявление проверьте пожалуйста.

Зустрiчна позовна заява

про визнання кредитного договору недійсним

10.06.2008 р. між мною******** та ВАТ КБ «Надра» в особі Луганського регіонального управління ВАТ КБ «Надра» був укладений

договір № ****** на підставі типової форми договору, запропонованої Банком, що за своєю суттю є кредитним договором.

Згідно укладеного договору Банк зобов’язався надати споживчий кредит в сумі 17500 грн., а споживач повернути кредит та сплатити 36 відсотків річних за користування.

Підписання даного договору про надання споживчого кредиту стало наслідком чисельного порушення норм чинного законодавства та прав Позичальника, як споживача кредитної послуги, з боку ВАТ КБ «Надра», а саме:

. Невиконання переддоговірної роботи з Позичальником.

Згідно п. 2. ст. 11 ЗУ «Про захист прав споживачів», перед укладенням договору про надання споживчого кредиту кредитодавець зобов'язаний повідомити споживача у письмовій формі про:

2) кредитні умови, зокрема:

а) мету, для якої споживчий кредит може бути витрачений;

б) форми його забезпечення;

в) наявні форми кредитування з коротким описом відмінностей між ними, в тому числі між зобов'язаннями споживача;

г) тип відсоткової ставки;

ґ) суму, на яку кредит може бути виданий;

д) орієнтовну сукупну вартість кредиту та вартість послуги з оформлення договору про надання кредиту (перелік усіх витрат, пов'язаних з одержанням кредиту, його обслуговуванням та поверненням, зокрема таких, як адміністративні витрати, витрати на страхування, юридичне оформлення тощо);

е) строк, на який кредит може бути одержаний;

є) варіанти повернення кредиту, включаючи кількість платежів, їх частоту та обсяги;

ж) можливість дострокового повернення кредиту та його умови;

з) необхідність здійснення оцінки майна та, якщо така оцінка є необхідною, ким вона здійснюється;

и) податковий режим сплати відсотків та про державні субсидії, на які споживач має право, або відомості про те, від кого споживач може одержати докладнішу інформацію;

і) переваги та недоліки пропонованих схем кредитування.

Ця інформація майже в повному обсязі не була надана Позивачу.

Згідно ч. 2 п. 2. ст. 19 ЗУ «Про захист прав споживачів» підприємницька практика є такою, що вводить в оману, якщо під час пропонування продукції споживачу не надається або надається у нечіткий, незрозумілий або двозначний спосіб інформація, необхідна для здійснення свідомого вибору.

Згідно п. 1. ст. 230 ЦК України, якщо одна із сторін правочину навмисно ввела другу сторону в оману щодо обставин, які мають істотне значення (частина перша статті 229 цього Кодексу), такий правочин визнається судом недійсним.

Договір про надання споживчого кредиту суперечить ряду норм чинного законодавства, а саме:

Норми договору, що суперечать нормам законодавства

1.Умови повернення кредиту:

пп. 3.1.4. Вимагати від Позичальника дострокового виконання зобов’язань щодо повернення Кредиту, сплати нарахованих відсотків та інших платежів, передбачених цим Договором, можливих штрафних санкцій, якщо Позичальник несвоєчасно чи не в повному обсязі сплатив черговий платіж.

Норма законодавства:

П. 10 ст. 11 ЗУ «Про захист прав споживачів»:

Якщо кредитодавець згідно з договором про надання споживчого кредиту одержує внаслідок порушення споживачем умов договору право на вимогу повернення споживчого кредиту, строк виплати якого ще не настав, або на вилучення продукції чи застосування іншої санкції, він може використати таке право лише у разі:

1) затримання сплати частини кредиту та/або відсотків щонайменше на один календарний місяць; або

2) перевищення сумою заборгованості суми кредиту більш як на десять відсотків; або

3) несплати споживачем більше однієї виплати, яка перевищує п'ять відсотків суми кредиту; або

4) іншого істотного порушення умов договору про надання споживчого кредиту.

Коментар:

У тексті договору банк встановлює занадто жорсткі умови виконання зобов’язання, та надає собі права будь-коли на власний розсуд вимагати повернення всього кредиту, або звернути стягнення на майно.

Норми договору, що суперечать нормам законодавства

2.п. 6.1. Банк має право:

пп. 6.1.4. Банк має право … вимагати від Позичальника негайного дострокового погашення наданого Кредиту, відсотків, інших платежів, та можливих штрафних санкцій за цим Договором, у разі отримання Банком несприятливої інформації, що свідчить про можливість невиконання (неналежного виконання) Позичальником зобов’язань (під такою несприятливою інформацією Сторони розуміють документи державних органів про обшук, виїмку, арешт чи примусове списання коштів, розкриття банківської таємниці стосовно Позичальника чи пов’язаних з ним осіб, порушення кримінальної справи стосовно учасника або працівника Позичальника або пов’язаних з ним осіб тощо), або у разі встановлення, що кредитна операція містить ознаки такої, яка згідно з законодавством підлягає фінансовому моніторингу.

Норма законодавства:

Ст. 62 ЗУ «Про банки і банківську діяльність»:

Інформація щодо юридичних та фізичних осіб, яка містить банківську таємницю, розкривається банками:

1) на письмовий запит або з письмового дозволу власника такої інформації;

Ст. 11 ЗУ «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом»:

Фінансова операція підлягає обов'язковому фінансовому моніторингу, якщо сума, на яку вона проводиться, дорівнює чи перевищує 80000 гривень або дорівнює чи перевищує суму в іноземній валюті, еквівалентну 80000 гривень, та має одну або більше ознак, визначених цією статтею.

Коментар:

У тексті договору банк надає собі права будь-коли, безпідставно, на власний розсуд вимагати повернення всього кредиту, або звернути стягнення на майно.

Норми договору, що суперечать нормам законодавства :

У разі прострочення виконання Позичальником зобов’язань п.п. 3.1.2.2 цього Договору, Позичальник зобов’язаний сплатити Банку вiдсотки у розмірі 60% від суми Кредиту, визначеної у п. 1.1. цього Договору

Норма законодавства:

П. 1 ст. 18 ЗУ «Про захист прав споживачів»:

Продавець (виконавець, виробник) не повинен включати у договори із споживачем умови, які є несправедливими.

П. 3 ст. 18 ЗУ «Про захист прав споживачів»:

Несправедливими є, зокрема, умови договору про:

встановлення жорстких обов'язків споживача, тоді як надання послуги обумовлене лише власним розсудом виконавця;

П. 4 ст. 18 ЗУ «Про захист прав споживачів»:

Перелік несправедливих умов у договорах із споживачами не є вичерпним.

Коментар:

У тексті договору банк вимагає уплати штрафу в розмірі 60%у разі прострочення Позичальником виконання зобов’язань

4.Норми договору, що суперечать нормам законодавства :

Ч. 3 аб. 3 п. 4 ст. 18 ЗУ «Про захист прав споживачів»:

У договорі про надання споживчого кредиту зазначаються:

дата видачі кредиту або, якщо кредит видаватиметься частинами, дати і суми надання таких частин кредиту та інші умови надання кредиту;

Коментар:

У договорі взагалі відсутня інформація щодо дати надання кредиту.

5.Норми договору, що суперечать нормам законодавства :

Ч. 2 аб. 3 п. 4 ст. 18 ЗУ «Про захист прав споживачів»:

У договорі про надання споживчого кредиту зазначаються:

детальний розпис загальної вартості кредиту для споживача;

Коментар:

У договорі відсутній детальний розпис загальної вартості кредиту для споживача.

Таким чином відсутня істотна умова договору – ціна (ст. 632 ЦК України).

Згідно п. 6 ст. 18 ЗУ «Про захист прав споживачів»: у разі коли зміна положення або визнання його недійсним зумовлює зміну інших положень договору, на вимогу споживача:

1) такі положення також підлягають зміні; або

2) договір може бути визнаним недійсним у цілому.

Враховуючи вищенаведене, керуючись ст.ст. 21, 41, 42, 55, 68 Конституції України; ст.ст. 1, 3, 10, 213 ЦПК України; ст.ст. 13, 27, 203, 215, 217, 228, 230, 627, 629, 638 ЦК України; ст.ст. 11, 15, 18, 19 ЗУ «Про захист прав споживачів»; ЗУ «Про банки та банківську діяльність»; Постановою Правління НБУ №168 від 10.05.2007 р. «Про затвердження Правил надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту»; Постановою Пленуму ВСУ №14 від 18.12.2009 р. «Про судове рішення у цивільній справі»; Постановою Пленуму ВСУ №9 від 06.11.2009 р. «Про судову практику розгляду цивільних справ про визнання правочинів недійсними», -

ПРОШУ:

2. Визнати недійсним договір № ******* від 10.06.2008 р.

3. Зобов’язати Позивача прийняти у Відповідача суму залишкової заборгованості 8097,00 грн. на протязі 18 місяців рівними частинами.

4. У відповідності із статтею 22 Закону України «Про захист прав споживачі» звільнити мене від сплати Судового збору.

_________________/*******

10.11.2011 р.

-

Здравствуйте!

У меня интересная ситуация ( нарочно не придумаешь). Был суд с банком Форум,присудили выплатить 45000 тыс.( я не пересчитывала, а зря). Прихожу в банк а мне предлагают подписать акт встречи и что я согласна платить по 200 грн. в месяц ( я подписала) в акте сумма 40000 тыс грн. Я плачу как положено, а мне приходит письмо от коллекторов с г. Киева, что мой долг 33000 тыс грн. что они действуют по доверенности банка ( г. Киев), что я не плачу ну и дальше идет вымагание.... Посоветуйте как мне поступить в данной ситуации.

Меня развели

в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Опубликовано

Заочное решение скасовано 01.08.2013г. Я пошла с ухвалой в исполнительную службу, мне сказали мы закрываем производство и снимаем арест.А как же машина? Мне ответили что я сама должна поехать в банк с ухвалой и попросить вернуть мне машину, во как!!!!!! Начальник исполнительной вообще сказал что судья не написала в ухвале о возврате исполнительной службой машины. Бред полный.

а как же тогда

Ст. 50 ЗУ Про виконавче провадження вiд 21.04.1999 № 606-XIV

1. У разі закінчення виконавчого провадження , повернення виконавчого документа до суду або іншого органу , який його видав, арешт, накладений на майно боржника, знімається, скасовуються інші вжиті державним виконавцем заходи примусового виконання рішення, а також провадяться інші дії, необхідні у зв'язку із завершенням виконавчого провадження. Завершене виконавче провадження не може бути розпочате знову, крім випадків, передбачених цим Законом

2. У разі якщо у виконавчому провадженні державним виконавцем накладено арешт на майно боржника, у постанові про закінчення виконавчого провадження або повернення виконавчого документа до суду або іншого органу , який його видав, державний виконавець зазначає про зняття арешту, накладеного на майно боржника.

3. За заявою боржника державний виконавець видає йому додаткові копії постанови, зазначеної в частині другій цієї статті, для їх пред'явлення до органів, що здійснюють реєстрацію майна або ведуть реєстр заборони на його відчуження, для зняття арешту, накладеного на майно.

Что делать? Ухвалу пока не отдавала иначе закроют производство и будет морока с возвратом машины, тогда как заставить исполнительную вернуть?

Спасибо.