wwdrag

-

Число публикаций

22 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы wwdrag

-

-

Добрый день ! А подскажите если суд всех инстанций проиграл. Что дальше?

-

законность должна быть, а не желание банка загнать к рабство. для них все заемщики рабы.

-

судья ответила, по данному вопросу, вы подписали, значит и все. она адвоката и слушать не захотела, представитель банка сказал что документы с подписью есть, какие могут быть вопросы.

-

Добрый день уважаемые правоведы. Нужна помощь в создании аппеляции на решение Печерского суда г.Киева по расторжению договора поруки. Вчера судья принял заперечення банка по договору поруки, и принял ухвалу про закрытие дела. Дал 10 дней на апелляцию.

Суть вопроса: отцом в 2007 году был взят ипотечный кредит под 13,5%, перед кризисом банк поднял процент до 16,5%, изменения в договор поруки о поднятии процентной ставки не вносились. Отец на протяжении до 2011 года писал письма на реструктуризацию, они подписывали разные доп.соглашения, менялась ежемесяные платежи по телу кредита, долг рос. В 2011 году банк "Даниель" г.Киев согласился на очередное его обращение снизить процентную ставку с 16,5% до первоначальных 13,5%. Были подписаны доп.соглашения к редитному договору и договорам поруки. Я не подписывал доп. солашение. Но у банка появилось доп.соглашение поруки с непонятной подписью о том что я согласен и подписал на 13,5% доп.соглашение к договору поруки. Хотя я на протяжении 2008-2010 годов писал в банк письма о том что договор поруки прекращает свое действие на основании одностороннего поднятия процентной ставки.

После подачи иска в суд, банк предоставил якобы подписанное мной согласие на снижение процентной ставки до первоначальной ставки - 13,5% и после этого суд ухвалил решение: В УДОВЛЕТВОРЕНИИ ИСКА -ОТКАЗАТЬ.

Подскажите что делать? и помогите с образцом апелляции на решение суда первой инстанции.

-

поздравляю, маленькая но победа. так их и надо. сбрось в личку документы.

-

на форуме есть тема по банку "Даниель". Там все письма в и запросы в НБУ выложены. посмотрите, поговорим.

-

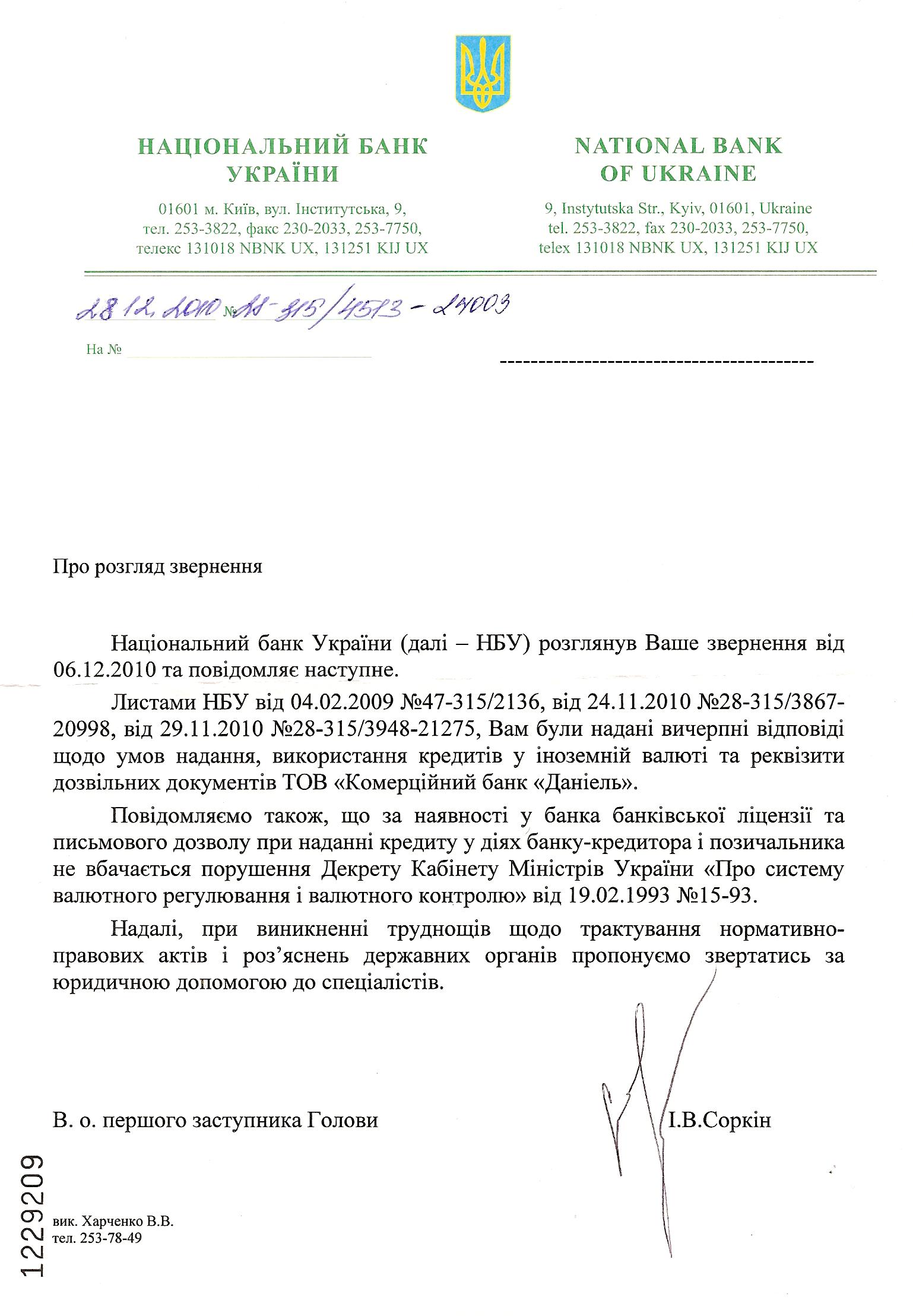

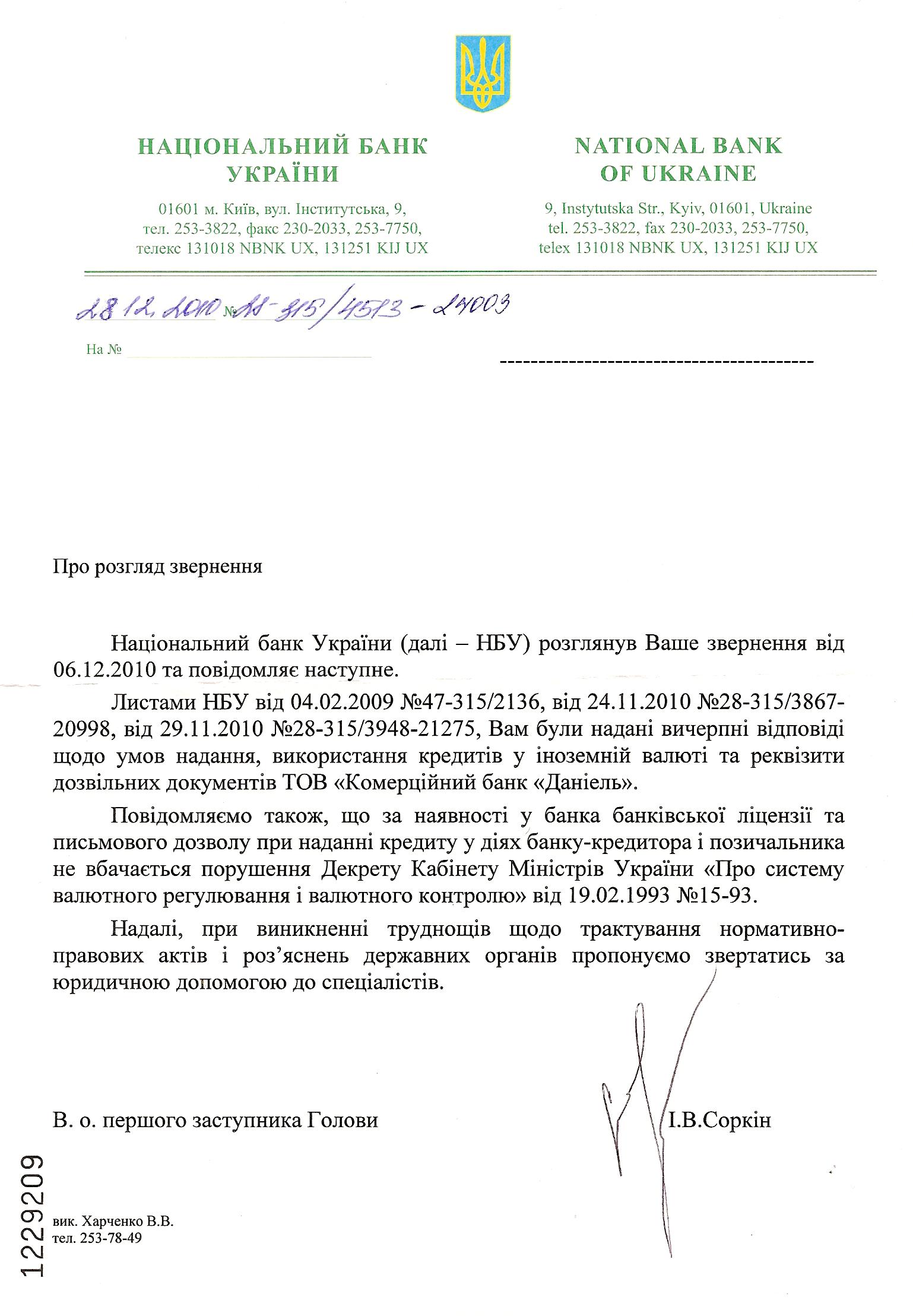

Здравствуйте !

А вот новое интересный ответ НБУ на индивидуальную лицензию валютную.

-

Получен новый ответ НБУ на валютные кредиты

-

Здравствуйте !

А вот новое интересный ответ НБУ на индивидуальную лицензию валютную.

-

добрый день коллеги !

все правильно, бороться нужно до конца, даже если сам уже не веришь в победу, но бороться надо не прекращать.

А что скажете на наназначение в НБУ того кто красивые письма ответы писал заемщикам, сейчас надо наверно поновому писать запросы, может новый сменщик что-то напишет новое.

-

спасибо за совет.

на что еще обратить внимание, с чем вы сталкивались еще, какие могут быть подводные течения и пороги.

-

Добрый день!

Вчера общался в банке по вопросу процентов и долгов. Что нового мне сказали. Готовы уменьшить проценты до первоначальных 13,5% но с условием подписания доп.согл. с поручителями и т.д., и только после положительного решения наблюд.совета. Дольше зашла нервная беседа о перспективах и долгах, судах и их юрист поведал, что даже после решения суда о взыскании недвижимости по новому закону продолжаются насчитываться проценты и пеня, даже если квартиру продали на аукционе по стоимости ниже долга кредита, то проценты на остаток долга тоже насчитываютсяи пеня. Что вы знаете по этому вопросу.

И второе они говорят что когда подается в суд иск, налоговая дала разъяснение, что сумма кредита включается в облагаемый доход заемщика, он должен заплатить налог ндфл, а вот когда недвижимость продастся, тогда может налоговая вернет вам уплаченые налоги (может быть).

Что скажете на такую постановку вопроса.

-

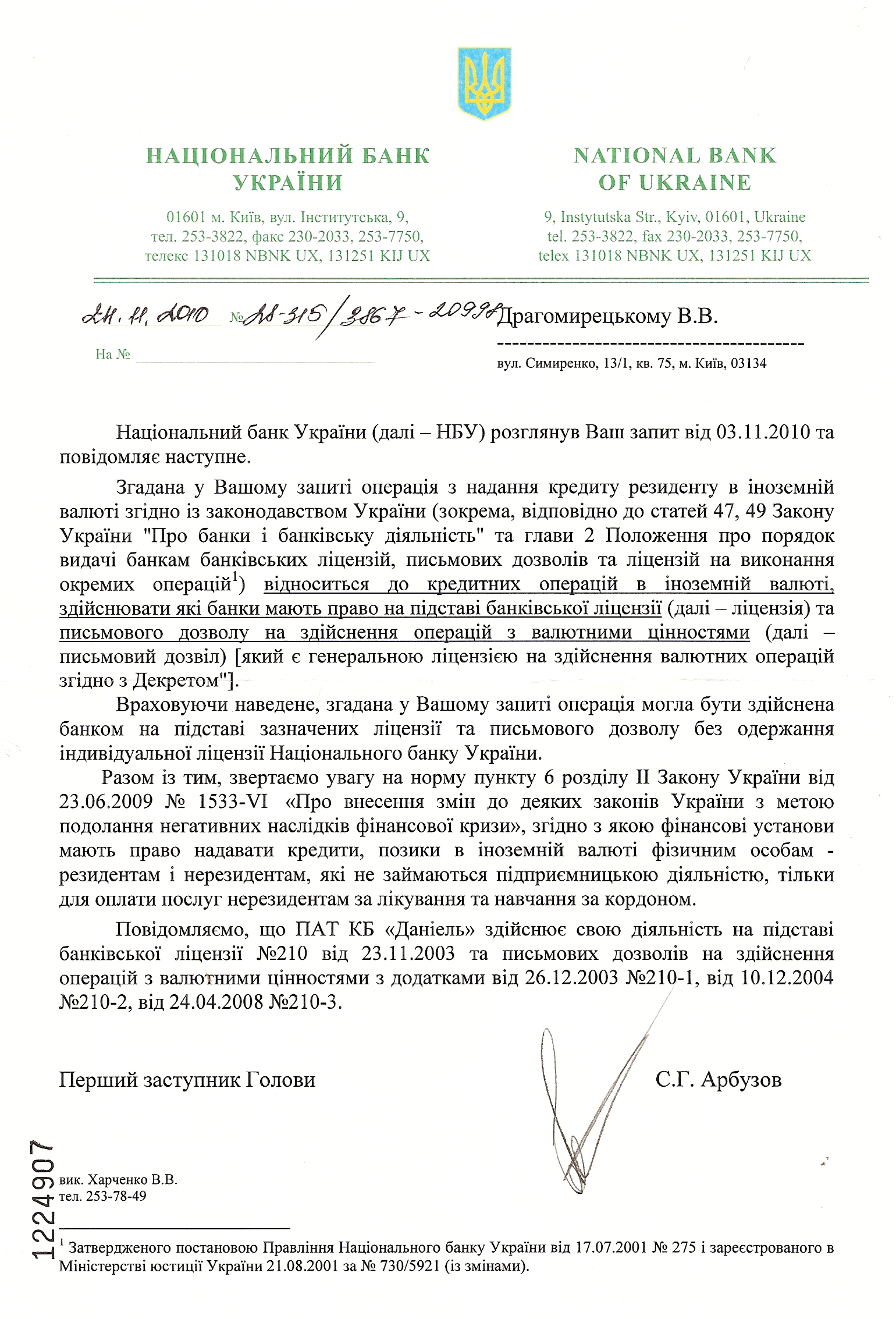

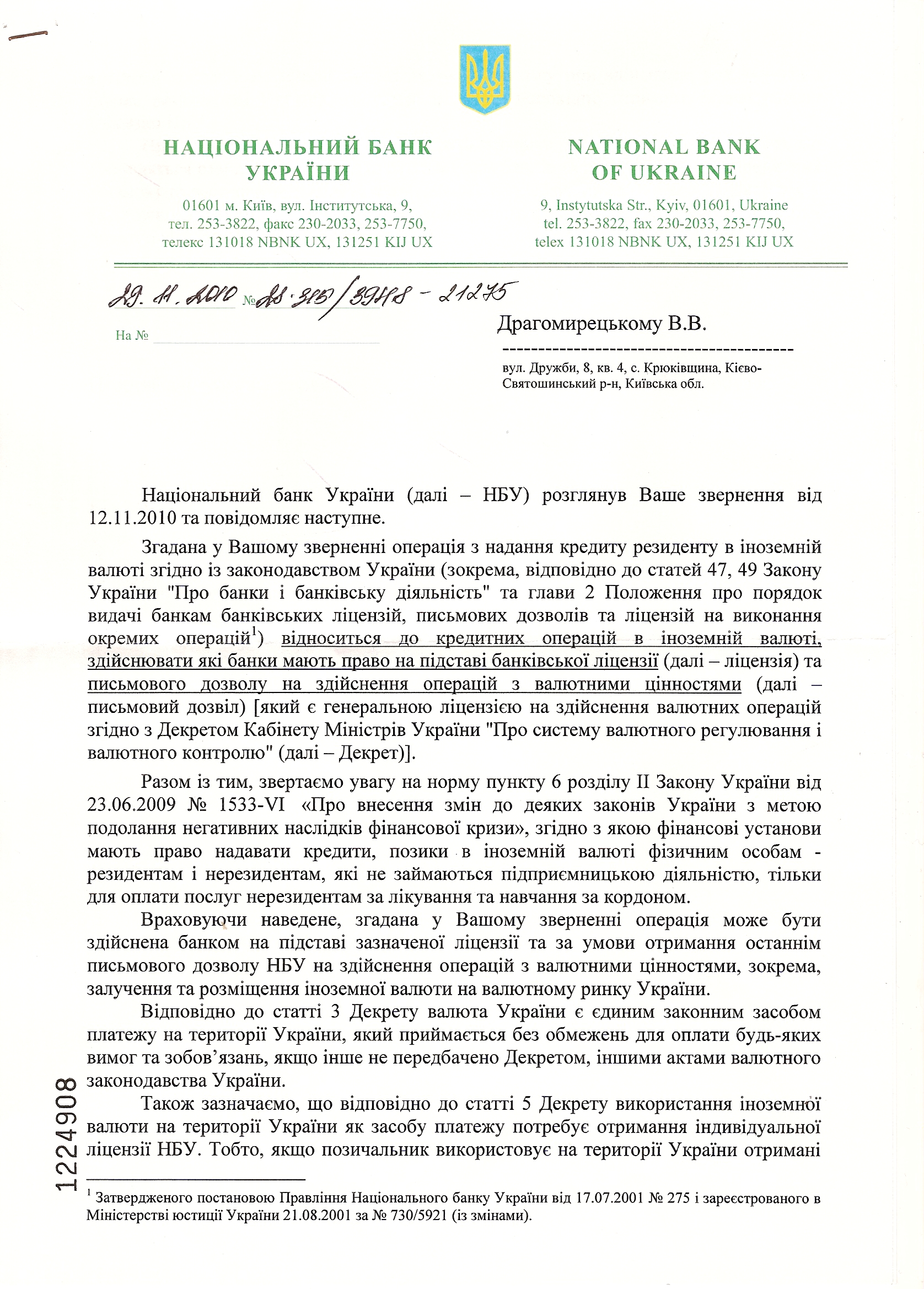

второй лист ответа НБУ от 29.11.2010

-

Ответы НБУ по вопросу получения индивидуальных лицензиций.

-

Такой новый ответ пришел на мое очередное обращение в НБУ по вопросу индивидуальной лицензии. Уважаемые господа прошу ознакомится с запросом и ответом. Может у кого то есть новые мысли по тексту обращения в НБу по теме формулировки вопроса.

-

здравсвуйте коллеги.

мне нбу дал на мое письмо такой ответ, я послал новый запрос, жду новые ответы.

-

спасибо за совет. я веду переписку с банком, но окажите помощь в поиске людей которые занимались подачей иска и сопровождением дела в суде, для подготовки моих документов для подачи иска и сопровождению дела с суде. буду ждать. Спасибо.

-

Интересно.Все так тудамают или нет. Ведь с человеческой позиции все люди верили и шли в банк и брали кредит на авто или квартиру.Проценты не маленькие(по сравнению за бугром- ипотека 3,5-5% годовая, так наши там набрались кредитов под 5 годовых и нам впарили под13-15%, иждут когда бабло будет им капать,и ничего не делать.) Своим они кредиты невозвратные понавыдавали, и даже не думали отдавать, а все свои грехи на людей честных возложили, а теперь мы виноваты,что взяли кредиты у них. Мы просто законопослужные граждане, и хотим честно взять в пользование деньги и вернуть их с процентами за пользование кредитом, так нет нам не дают это сделат. Они в ВР и других учреждениях, и должны всем для решения их корыснтных целей, а мы для них инструмент, за счет которого они обогащаются. А ток кто советует ("лучше не в суды идите, а в банк кредит гасить" ) наверно сам в банк ходил и ему отказали, или живет на нетрудовые доходы. А советы, что на деньги юристы разводят - так вся система посроена выкачать до копейки, бедными легче управлять. Вспомните историю - потом (Ленина, и т.д.).Мы хотим справедливости и отношения к нам не как к быдлу, а человек - это звучит гордо(так раньше писали). Почему банки в одностороннем порядке поднимают проценты, меняют договора -и все делают только в свою сторону, а мы бесправны. И самое главное для тех кто нам мешает бороться за свои права - мы вас раздавим, нас больше и в борьбе с бесправием банков мы крепнем и набираемся опыта. И САМОЕ ГЛАВНОЕ - ГОВОРЯТ КАК ПРИШЛО ТАК И УШЛО (если ты покупал с благими намерениями -победа будет за тобой.Самое главное в это верить.История это доказывает.)

-

Добрый день. У меня возник вопрос. В июле 2007 году я взял ипотечный кредит в банке "Д". сначала при подготовке кредита прцентная ставка оговаривалась 12,5 но при подписании сделки в договоре оказалась 13,5. Но так как все действия уже были на последнем этапе, то разница в 1% была не сущуственной. Договор был подписан,сделка совершена. В июле 2008 банк прислал письмо, в котором сообщал, что в связи с уваеличением учетной ставки НБУ поднимает процентную ставку до 16,5%. пришлось подписать задним числом в сентябре или октябре дополнение к договору датированое июлем 2008 (они предполагали что будет кризис и уже принимали решения на опережение наступивших позже кризисных явлений и самого кризиса). Наступил осенью кризис. начались проблемы с курсом и платежами по кредиту. Я Писал письма в банк о ресруктуризации долга, пошли на уступки и на год отсрочили оплату тела кредита, проценты рассрочили (попереносили сроки платежей). Сроки ресруктуризации прошли, на письма о перерасчета на курс 5,05 ответов не было и нет ответа, продливать не хотят ( в вообще в банке сказали что отвечать на мои письма они не обязаны и не хотят) . Предлагают отсрочить на несколько месяцев. Прелагают подписать дополнение к договору в который внесли пункт - что все решения принимает третейский судья в асоциации укр.банков и обжалованию его решение не подлежит и вторым пуктом вноят изменения что все данные заемщика вносятся с согласия в базу бюро кред.историй.

Помогите с правильным решением. Дайте координаты тех кто уже смог помочь заемщикам отстоять свое дело в судах. Читал о решении Печерского суда в Киеве, значит возможны победы.

Заранее спасибо.

-

здравсвуйте, очень интересно, что в борьбе за справедливость, правда все таки торжествует. пришлите координаты адвоката или его конторы которая сопровождала это дело. Очень нужна консультация опытного адвоката.Заранее спасибо

-

а подскажите пожалуста контору или адвоката который занимался этим делом, хотелось бы пообщаться на эту тему

Справа № 2-3371-1/10

Печерський районний суд міста києва

РІШЕННЯ

ІМЕНЕМ УКРАЇНИ

13 жовтня 2010 року

Печерський районний суд м. Києва у складі:

головуючого - судді Степанової О.С.,

при секретарях - Грінченко У.К., Соколенко М.В.,

розглянувши у відкритому судовому засіданні в м. Києві цивільну справу за позовом ОСОБА_1, ОСОБА_2 до Публічного акціонерного товариства «Комерційний банк «Даніель» про визнання договорів недійсними та зобов’язання вчинити дії,

ВСТАНОВИВ:

ОСОБА_1 та ОСОБА_2 звернулася до суду з позовом до ПАТ «КБ«Даніель» про визнання недійсними кредитного договору №Т-1086-04-КА від 16.08.2007 року, договору поруки №1203-04 від 16.08.2007 року, договору застави транспортного засобу від 16.08.2007 року; та зобов’язання ПАТ «КБ «Данієль» прийняти від ОСОБА_1 суми в розмірі 326 976,79 грн.

В обґрунтування своїх позовних вимог, позивачі посилаються на те що кредитний договір № Т-Ю86-04КА від 16.08.2007 року має бути визнаний недійсним у зв’язку з невідповідністю вимогам законодавства дій сторін щодо укладання та виконання спірного кредитного договору в валюті, відмінній від гривні України, та на те, що відповідач в порушення норм чинного законодавства України визначив та здійснює розрахунки по кредитуванню в іноземній валюті без наявності індивідуальної ліцензії Національного Банку України. В свою чергу, недійсність основного зобов'язання (кредитного договору № Т-Ю86-04КА від 16.08.2007) спричиняє недійсність договорів щодо його забезпечення - Договору застави транспортного засобу від 16.08.2007 року та Договору поруки №1023-04 від 16.08.2007 року. В свою чергу в разі визнання правочинів недійсними відповідно до положень ст. 216 ЦК України, банк зобов’язаний прийняти від ОСОБА_1 326 976,79 грн.

Позивачі ОСОБА_1 та ОСОБА_2 в судове засідання не з’явилися, про дату час та місце слухання справи були повідомлені належним чином, про причини своєї неявки суд не повідомили. Судом відповідно до ст. 169 ЦПК України, судом визнано можливим провести розгляд справи у відсутності позивачів за участю їх повноважного представника ОСОБА_4

В судовому засіданні представник позивачів ОСОБА_4 підтримав позовні вимоги та просив їх задовольнити у повному обсязі, посилаючись на обставини, викладені у позові.

Представник відповідача ПАТ «КБ «Данієль» - Горобець Р.В., проти позову заперечив та просив відмовити в його задоволенні. В обґрунтування своїх заперечень, представник відповідача вказує на те, що жодних порушень при укладенні кредитного договору з боку відповідача не було допущено; підстав стверджувати про те, що банк в односторонньому порядку підняв відсоткову ставку немає; операція з надання банками кредитів в іноземній валюті не потребує індивідуальної ліцензії, і згідно чинного законодавства України, на підставі банківської ліцензії відповідач має право здійснювати кредитні операції як у національній валюті, так і у іноземних валютах.

З'ясувавши обставини справи, та перевіривши їх наданими сторонами доказами, суд прийшов до наступного.

Судом встановлено, що 16.08.2007 року між ОСОБА_1 (Далі - Позивач-1) та ТОВ «КБ «Даніель» правонаступником якого є ПАТ «КБ«Даніель» (Далі – Відповідач), було укладено кредитний договір № Т-Ю86-04-КА (Далі – Кредитний договір).

Згідно з п. 1.1. Кредитного договору, Відповідач надає Позивачу-1 кредит у сумі 130 985,00 доларів США, строк погашення кредиту - до 15 серпня 2014 року включно зі сплатою за користування кредитом: - 12,99% річних, а Позивач-1 одержує і повертає кредит і сплачує відсотки за користування ним та комісію за управління кредитом у терміни і на умовах, передбачених цим Договором.

Умовами Кредитного договору передбачено, що погашення кредиту, відсотків за користування кредитом здійснюється у валюті кредиту - долари США, оплата комісії та пені здійснюється у гривнях по курсу НБУ на день нарахування.

Відповідно до п. 1.3. Кредитного договору, кредит надається на купівлю автомобіля у повній сумі одноразово готівкою з каси Банку - Відповідача.

16.08.2007 року між ТОВ «КБ «Данієль» та ОСОБА_1 було укладено договір застави транспортного засобу, на купівлю якого надавався кредит згідно умов Кредитного договору, та який забезпечує вимоги Відповідача за Кредитним договором (Далі – Договір застави).

Також 16.08.2007 року між ТОВ «КБ «Данієль» та ОСОБА_2 було укладено Договір поруки № 1023-04, який забезпечує вимоги Відповідача за Кредитним договором (Далі – Договір поруки).

Згідно з пунктом 2.1. Договору поруки, Позивач-2 зобов'язується відповідати перед Відповідачем за виконання Позивачем-1 в повному обсязі зобов'язань, що випливають з Кредитного договору, включаючи повернення кредиту, сплати процентів за користування кредитом, неустойки, відшкодування збитків та інших платежів передбачених кредитним договором.

Відповідач повністю виконав умови Кредитного договору шляхом надання Позивачу -1 через касу банку готівкою грошові кошти в іноземній валюті - долари США.

Відповідно до ч. 1 ст. 202 ЦК України, правочином є дія особи, спрямована на набуття, зміну або припинення цивільних прав та обов'язків.

Згідно із ч. 1 ст. 1054 ЦК України, за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти.

Судом встановлено, що спір виник з того, що розрахунки за спірним кредитним договором визначені і проводились обома сторонами в іноземній валюті.

Умови та порядок розрахунків є суттєвими умовами кредитного договору.

Згідно із ст. 99 Конституції України грошовою одиницею України є гривня.

Відповідно до ст. 192 ЦК України законним платіжним засобом, обов'язковим до приймання за номінальною вартістю на всій території України, є грошова одиниця -гривня. Іноземна валюта може використовуватися в Україні у випадках і в порядку, встановлених законом.

Статтею 524 ЦК України передбачено, що зобов'язання має бути виражене у грошовій одиниці України - гривні. Сторони можуть визначити грошовий еквівалент зобов'язання в іноземній валюті.

Згідно ч. 3 ст. 533 ЦК України використання іноземної валюти, а також платіжних документів в іноземній валюті при здійсненні розрахунків на території України за зобов'язаннями допускається у випадках, порядку та на умовах, встановлених законом.

Відповідно до ст.35 Закону України «Про Національний банк України», гривня (банкноти і монети) як національна валюта є єдиним законним платіжним засобом на території України, який приймається усіма фізичними і юридичними особами без будь-яких обмежень на всій території України за всіма видами платежів, а також для зарахування на рахунки, вклади, акредитиви та для переказів.

Таким чином, єдиним законним засобом платежу, який застосовується при проведенні розрахунків між резидентами на території України є гривня.

Режим здійснення валютних операцій на території України, загальні принципи валютного регулювання, повноваження державних органів і функції банків та інших фінансових установ України в регулюванні валютних операцій, права та обов'язки суб'єктів валютних відносин, порядок здійснення валютного контролю, відповідальність за порушення валютного законодавства передбачені Декретом Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю» (далі - Декрет КМУ), який з урахуванням ст.4, 192 ЦК України є єдиним нормативно-правовим актом, який має силу закону і застосовується у регулюванні правовідносини у валютній сфері.

Відповідно до п.2 ст. 1 Декрету КМУ, під валютними операціями розуміються операції, пов'язані з переходом права власності на валютні цінності, за винятком операцій, що здійснюються між резидентами у валюті України; операції, пов'язані з використанням валютних цінностей в міжнародному обігу як засобу платежу, з передаванням заборгованостей та інших зобов'язань, предметом яких є валютні цінності; операції, пов'язані з ввезенням, переказуванням і пересиланням на територію України та вивезенням, переказуванням і пересиланням за її межі валютних цінностей.

Надання Відповідачем Позивачу - 1 кредиту, тобто проведення розрахунків за своїми зобов'язанням по кредитному договору, в іноземній валюті та здійснення Позивачем - 1 виконання своїх обов'язків, тобто проведення розрахунків за своїми зобов'язанням по кредитному договору, в іноземній валюті за своєю правовою природою є валютною операцією.

Згідно ч.1 та ч.2 ст.5 Декрету КМУ, Національний банк України видає індивідуальні та генеральні ліцензії на здійснення валютних операції, які підпадають під режим ліцензування згідно з Декретом КМУ. Генеральні ліцензії видаються комерційним банкам та іншим фінансовим установам України, національному оператору поштового зв'язку на здійснення валютних операції, що не потребують індивідуальних ліцензій на весь період дії режиму валютного регулювання.

Проведення розрахунків за спірним кредитним договором потребує індивідуальної ліцензії Національного банку України, оскільки згідно із пп. г) ч.4 ст.5 Декрету КМУ, індивідуальної ліцензії потребують, в тому числі, операції щодо використання іноземної валюти на території України як засобу платежу або як застави.

Згідно із п.1.4 Положення «Про порядок видачі Національним банком України індивідуальних ліцензій на використання іноземної валюти на території України як засобу платежу», затвердженого Постановою НБУ від 14.10.2004 р. № 483, під використанням іноземної валюти як засобу платежу розуміється використання іноземної валюти на території України для виконання будь-яких грошових зобов'язань або оплати товарів, що придбаваються.

Відповідно до п.1.1 Кредитного договору Відповідач надав Позивачу -1 кредит у сумі 130 985,00 доларів США на умовах, викладених в договорі, а саме - на умовах цільового використання, забезпеченості, строковості, платності, зворотності та інших умовах, передбачених договором.

Відповідно до п. 1.3. Кредитного договору кредит надається на купівлю автомобілю у повній сумі одноразово готівкою з каси банку.

Таким чином, Позивач - 1 отримав з каси Відповідача суму іноземної валюти готівкою у розмірі, вказаному у п.1.1 договору.

Відповідно до пп. 1.2, 1.5 Кредитного договору та Додатку № 1, який є невід'ємною частиною Кредитного договору, розрахунки за кредитним договором проводяться Позивачем -1 в касу Відповідача щомісячно в доларах США.

Таким чином, кредит в сумі 130 985,00 доларів США був наданий банком позичальникові в іноземній валюті, внаслідок чого усі розрахунки за користування кредитом (проценти) також проводились Позивачем - 1 в доларах США.

На виконання умов Кредитного договору за період з 16.08.2007р. по 17.09.2009р. Позивач - 1 повернув Відповідачу кошти (кредит та відсотки за його користування) у розмірі 66 237,12 доларів США, повернення коштів проводилось Позивачем - 1 шляхом внесення в касу банку грошових коштів в іноземній валюті - долари США.

Факт надання Відповідачем та повернення Позивачем - 1 грошових коштів в іноземній валюті не заперечувався представниками сторін у суді.

Таким чином, надання та одержання кредиту в іноземній валюті, використання іноземної валюти як засобу платежу можливо при дотриманні суб'єктами господарських відносин імперативних вимог законодавства щодо одержання відповідної індивідуальної ліцензії.

Як встановлено судом, вказана індивідуальна ліцензія у Позивача-1 або Відповідача відсутня, внаслідок чого використання долару США як засобу платежу за кредитним договором № Т-Ю86-04-КА від 16.08.2007р. суперечить приписам п. г) ч.4 ст.5 Декрету КМУ. А наявна у Відповідача Банківська ліцензія № 210 не дає йому право надавати кредити в іноземній валюті, тобто проводити розрахунки в іноземній валюті. Наявність генеральної ліцензії на здійснення валютних операцій (дозволу на здійснення операцій з валютними цінностями) не звільняє сторони від обов'язку отримати індивідуальну ліцензію відповідно до приписів п. г) ч.4 ст.5 Декрету КМУ «Про систему валютного регулювання і валютного контролю».

В Банківській ліцензії Відповідача №210 від 23 листопада 2003 року за номером №289 зазначено, що Відповідач може здійснювати банківські операції, визначені частиною першою та пунктами 5-11 частини другої ст. 47 Закону України «Про банки та банківську діяльність», якими передбачено, що на підставі банківської ліцензії банки мають право здійснювати такі банківські операції: приймання вкладів (депозитів) від юридичних і фізичних осіб; відкриття та ведення поточних рахунків клієнтів і банків-кореспондентів, у тому числі переказ грошових коштів з цих рахунків за допомогою платіжних інструментів та зарахування коштів на них; розміщення залучених коштів від свого імені, на власних умовах та на власний ризик. Банк, крім перелічених у частині першій цієї статті операцій, має право здійснювати такі операції та угоди; надання гарантій і поручительств та інших зобов'язань від третіх осіб, які передбачають їх виконання у грошовій формі; придбання або відчуження права вимоги на виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги, приймаючи на себе ризик виконання таких вимог та прийом платежів (факторинг); лізинг; послуги з відповідального зберігання та надання в оренду сейфів для зберігання цінностей та документів; випуск, купівлю, продаж і обслуговування чеків, векселів та інших оборотних платіжних інструментів; випуск банківських платіжних карток і здійснення операцій з використанням цих карток; надання консультаційних та інформаційних послуг щодо банківських операцій.

Як вбачається із Банковської ліцензії № 210, що видана Відповідачу Національним банком України, в перелік операцій, які може здійснювати ТОВ «Комерційний банк «Даніель» не внесено операцій з валютними цінностями.

Дозвіл № 210-3 та додаток до нього, виданий Національним банком України - ТОВ «Комерційний банк «Даніель», датований 24 квітня 2008 року - після дати укладання Кредитного договору - 16 серпня 2007 року.

Крім того, вказаний Дозвіл відповідно до приписів п.5.3 Положення «Про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій» виступає генеральною ліцензією на здійснення валютних операцій згідно із Декретом Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю».

Таким чином, долучені до матеріалів справи Банківська ліцензії № 210 та Дозвіл № 210-3 підтверджують, що на момент укладення Кредитного договору Відповідач мав лише Банківську ліцензію №210 на право здійснення певних банківських операцій, що зазначені вище і до переліку якого не внесено - проведення валютних операцій.

Наявність генеральної ліцензії на здійснення валютних операцій (дозволу на здійснення операцій з валютними цінностями) не звільняє сторони від обов'язку отримати індивідуальну ліцензію відповідно до приписів п. г) ч.4 ст.5 Декрету КМУ та не робить укладений Кредитний договір законним.

Наявність у спірному кредитному договорі положень щодо розрахунків за грошовими зобов'язаннями між Позивачем - 1 та Відповідачем в доларах США за відсутності у сторін індивідуальної ліцензії на використання готівкової іноземної валюти на території України як засобу платежу Кредитним договором, суперечить приписам ст.99 Конституції України, ст.524 Цивільного кодексу України, ст.3 Декрету Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю», ст.35 Закону України «Про Національний банк України».

Посилання Відповідача на лист Національного банку України № 13-210/7871-22612 від 07.12.2009р. про правомірність укладання кредитних договорів в іноземній валюті, за змістом якого вбачається, що уповноважені банки на підставі банківської ліцензії та письмового дозволу на здійснення операцій з валютними цінностями мають право здійснювати операції з надання кредитів в іноземній валюті, суд до Уваги не приймає, оскільки відповідно до ст. 56 Закону України «Про Національний банк України» нормативно-правові акти Національного банку України видаються у формі постанов Правління НБУ, а також інструкцій, положень, правил, що затверджуються постановами правління НБУ. Діючим законодавством не встановлено нормативно-правого характеру документам, виданих НБУ у вигляді листів. Таким чином, лист НБУ № 13-210/7871-22612від 07.12.2009р. носить лише інформативний характер і не є нормативно -правовим актом, який регулює правовідносини в сфері здійснення валютних операцій.

Посилання представника відповідача на ст. ст. 339, 345 ГК України, не приймаються судом до уваги, оскільки сторони у даному спорі не відносяться до суб’єктів правовідносин, які регулюються вказаним нормативно правовим актом.

Відповідно до п.17 Постанови Пленуму Верховного Суду України № 9 від 06.11.2009 р. «Про судову практику розгляду цивільних справ про визнання правочинів недійсними», правочин юридичної особи, вчинений нею без відповідного дозволу (ліцензії), згідно зі статтею 227 ЦК є оспорюваним.

Вимоги про визнання такого правочину недійсним можуть заявлятися як сторонами правочину, так і будь-якою заінтересованою особою в разі, якщо таким правочином порушено її права чи законні інтереси, а також органами державної влади, які відповідно до закону здійснюють контроль за видом діяльності, яка потребує ліцензування

Стаття 227 ЦК України встановлює, що правочин юридичної особи, вчинений нею без відповідного дозволу (ліцензії), може бути визнаний судом недійсним.

Частини 1, 3 та 5 ст. 203 ЦК України визначають, що зміст правочину не може суперечити цьому Кодексу, іншим актам цивільного законодавства, а також моральним засадам суспільства. Волевиявлення учасника правочину має бути вільним і відповідати його внутрішній волі. Правочин має-бути спрямований на реальне настання правових наслідків, що обумовлені ним.

Згідно із ч. 1 ст. 215 ЦК України підставою недійсності правочину є недодержання в момент вчинення правочину стороною (сторонами) вимог, які встановлені частинами першою - третьою, п'ятою та шостою статті 203 цього Кодексу.

За таких обставин, приймаючи до уваги вищевикладене, враховуючи, що умови Кредитного договору суперечать переліченим вище приписам законодавства, позовні вимоги про визнання Кредитного договору недійсним є правомірними та такими, що підлягають задоволенню.

Відповідно до ст.236 Цивільного кодексу України правочин, визнаний судом недійсним, є недійсним з моменту його вчинення.

Таким чином, враховуючи висновки суду щодо недійсності Кредитного договору № Т-Ю86-04КА від 16.08.2007 року, останній є таким з моменту його вчинення.

Позов в частині визнання недійсним договорів забезпечення, які оформлені Договором поруки №1023-04 від 16.08.2007 року та Договором застави транспортного засобу від 16.08.2007 року також є обґрунтованим та підлягає задоволенню, виходячи з наступного.

Відповідно до приписів ч.2 ст.548 Цивільного кодексу України недійсне зобов'язання не підлягає забезпеченню. Недійсність основного зобов'язання (вимоги) спричиняє недійсність правочину щодо його забезпечення, якщо інше не встановлено цим Кодексом.

Цивільним кодексом України у параграфі 6 глави 49 не передбачено інших негативних наслідків визнання недійсним основного зобов'язання, забезпеченого договором застави, договором поруки, як визнання недійсним і додаткових зобов'язань.

За таких обставин, приймаючи до уваги висновки суду щодо недійсності Кредитного договору Т-Ю86-04КА від 16.08.2007 року, в забезпечення виконання Позивачем -1 обов'язків за яким було укладено Договір поруки №1023-04 від 16.08.2007 року та Договір застави транспортного засобу від 16.08.2007 року, вказані договори підлягають визнанню судом недійсними на підставі ч.2 ст.548 Цивільного кодексу України.

Таким чином, суд вважає що позовні вимоги про визнання недійсними кредитного договору №Т-1086-04-КА від 16.08.2007 року, договору поруки №1203-04 від 16.08.2007 року та договору застави транспортного засобу від 16.08.2007 року є правомірними та такими що підлягають задоволенню.

Разом з тим, позовна вимога позивачів про зобов’язання ПАТ «КБ «Данієль» прийняти від ОСОБА_1 суми коштів в розмірі 326 976,79 грн. відповідно до полодень ст. 216 ЦК України, задоволенню не підлягає виходячи з наступного.

Частина 1 ст. 216 ЦК України встановлює, що недійсний правочин не створює юридичних наслідків, крім тих, що пов'язані з його недійсністю.

У разі недійсності правочину кожна із сторін зобов'язана повернути другій стороні у натурі все, що вона одержала на виконання цього правочину.

Судом встановлено, що Позивач - 1 на виконання умов Кредитного договору отримав від Відповідача 130 985,00 доларів США, що на день отримання вказаних коштів, за офіційним курсом НБУ іноземних валют по відношенню до гривні, становило 661 425,00 гривень.

Позивач - 1 на виконання умов Кредитного договору повернув Відповідачу кошти (кредит та відсотки за його користування) у розмірі 66 237,12 доларів США (334 497,45 грн.)

Таким чином, Позивач -1 повинен повернути Відповідачу грошові кошті у розмірі 64 747,88 доларів США, що згідно офіційного курсу НБУ іноземних валют по відношенню до гривні станом на 16.08.2007 року становить 326 976,79 грн.

Разом з тим, позовна вимога позивачів про зобов’язання ПАТ «КБ «Данієль» прийняти від ОСОБА_1 суми коштів в розмірі 326 976,79 грн., є способом захисту на майбутнє, що є передчасним в силу ст. 3 ЦПК України.

На підставі викладеного, керуючись ст.ст.4, 192, 202, 203, 215, 216, 227, 236, 524, 533, 548, 1054 ЦК України, ст.ст. 35, 47, 56 Закону України «Про Національний банк України», ст. 99 Конституції України, ст.1, ст. 3, ст.5 Декрету КМУ «Про систему валютного регулювання валютного контролю», п.1.4, п.5.3 Положення «Про порядок видачі Національним банком України індивідуальних ліцензій на використання іноземної валюти на території України як засобу платежу», затвердженого Постановою НБУ від 14.10.2004 р. № 483, п.17 Постанови Пленуму Верховного Суду України № 9 від 06.11.2009 р. «Про судову практику розгляду цивільних справ про визнання правочинів недійсними», ст.ст. 10, 11, 57- 61, 88, 169, 212, 213, 215 ЦПК України,

ВИРІШИВ:

Позов ОСОБА_1 та ОСОБА_2 – задовольнити частково.

Визнати недійсним кредитний договір №Т-1086-04-КА укладений між Товариством з обмеженою відповідальністю «Комерційний банк «Даніель» та ОСОБА_1 16 серпня 2007 року.

Визнати недійсним договір поруки №1203-04 укладений між Товариством з обмеженою відповідальністю «Комерційний банк «Даніель» та ОСОБА_2 16 серпня 2007 року.

Визнати недійсним договір застави транспортного засобу укладений між Товариством з обмеженою відповідальністю «Комерційний банк «Даніель» та ОСОБА_1 16 серпня 2007 року.

В іншій частині позов ОСОБА_1 та ОСОБА_2, - залишити без задоволення.

Рішення суду набирає законної сили після закінчення строку для подання апеляційної скарги, якщо апеляційну скаргу не було подано. У разі подання апеляційної скарги рішення, якщо його не скасовано, набирає законної сили після розгляду справи апеляційним судом.

Апеляційна скарга на рішення суду подається протягом десяти днів з дня його проголошення. Особи, які брали участь у справі, але не були присутні у судовому засіданні під час проголошення судового рішення, можуть подати апеляційну скаргу протягом десяти днів з дня отримання копії цього рішення.

Апеляційна скарга подається до Апеляційного суду м. Києва через Печерський районний суд м. Києва.

Суддя

Банк"Даниель" против своих заемщиков

в Рейдерське захоплення

Опубликовано

если проиграл все суды что теперь