ax6743

-

Число публикаций

36 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы ax6743

-

-

Вы должны заплатить налог.

Что именно Вас интересует?

Можно ли каким-либо способом обжаловать это?Были ли прецеденты?

-

Я Вас правильно понял.

Выложите пожалуйста.

Извините, за качество, лень было сканировать

-

Доказательства в студию.

Только зарисуйте свои персональные данные, что бы другие люди видели, что это реально.

Мы наверное друг друга не поняли. Заплатил я, я имел в виду сумму коллекторам, о которой договорились. А письмо от них с уведомлением есть, если нужно выложу?Налоги не платил еще

-

если кредит валютный и заплачен после 1 января,то налог не начисляеться

А есть какая-нибудь ссылка на закон?

-

А Вы уверены,что Вам пришлют письмо?

Вы уже заплатили деньги?

Уже прислали и уже заплатил.

-

Спасибо конечно) А можно поподробней, почему не обращать?

-

Спасибо за участие.

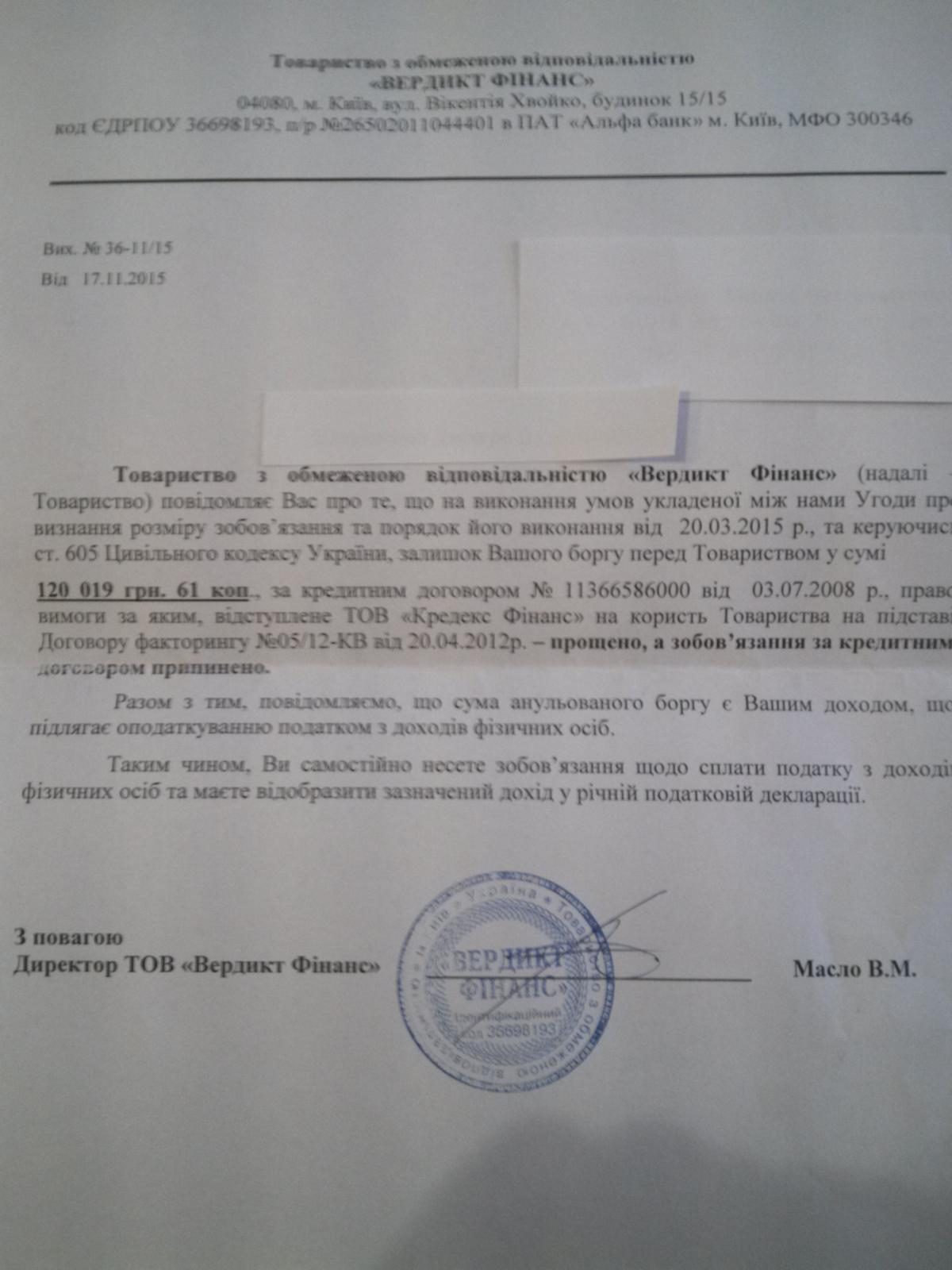

Банк кредит продал коллекторам, с коллекторами договорились. Заплатил немножко - остальное списали. На днях письмо с уведомлением от коллектора(Вердикт Финанс), суть такова, что они уведомляют меня, что остаток задолженности списали, а ниже абзац, что сумма прощения является доходом и подлежит налогообложению.

-

Доброго времени суток.

Не долго длилась радость от закрытия кредита перед УкрСибом и дальше Вердикт Финанс, как вчера получаю письмо с напоминанием о том, что сумма аннулированного долга есть моим доходом и я встрял на 17% НДФЛ.))

Просмотрев форум, особого ничего не нашел.

Подскажите пожалуйста в каком направлении двигаться?

Единственное, что нашел это ст. 165.1.55 НКУ, но там странная для меня поправка о "не превышающей 50 процентов одной минимальной заработной платы (в расчете на год), установленной на 1 января отчетного налогового года."

Подскажите, что делать?может кто отбился удачно от налога?

P.S. И спасибо огромное всем, кто помогал справиться с трудностями)

-

Добрый день. Подскажите как действовать.

УкрСиббанк продает автокредит Вердикт Финанс.

Подписываю доп.соглашение с Вердикт Финанс(может и сглупил) о том, что я отдаю им залоговый автомобиль и 16 тыс. грн. в теч. нескольких месяцев. Машину отдал, сумму не погасил, уже не помню по каким причинам. На сегодняшний день говорю им даю: 12 тыс. грн и расходимся, они хотят 30 тыс. Ну пока бодаемся. Скажите, есть вообще какие-то перспективы в первую очередь отменить поручительства родителей перед УСБ? Никакие документы с Вердиктом ими не подписывались. И вообще как минимизировать проблемы связанные с этой ситуацией?Имущество со всех участников уже давно убрано.

-

Интересно.

Сразу и перепродажа пошла, большая сумма долга? До этого были разговоры с Укрсибом из отдела с кредитной задолженностью ?

сумма приличная, с укрсибом общались долго я даже дал добро на добровольную реализацию. Не дождались - продали. Странно. Может взыскать не могли?

-

Х.м.

Сразу 2 письма было или с задержкой ?

Было ли какое то общение с кредексом ?

Кредит на что? авто или ипотека ?

Сразу в конверте 2 письма. Общения с кредексом не было. Кредит на авто, залог оно же.

-

Доброго времени суток. Получил письмо "счастье" от коллекторов Кредекс по-моему. Содержание такого, что УкрСиббанк передел им задолженность в сумме такой-то и изменились реквизиты куда оплачивать. И сразу письмо о том, что Кредекс передает меня Вердикту.

Сразу возникли вопросы:

1) Кто такие этот "Вердикт", не нашел здесь инфо по ним.

2) Могут ли они в одностороннем порядке изменить реквизиты прописанные в кредитном договоре с УкрСиббанком?

3) Сумма задолженности указана в гривне (кредит брался в долларах???). Не значит ли это, что я должен настоятельно попросить их принять плтежи в долларах?)))

Подскажите пожалуйста, как действовать и не могу ли я какую-нибудь выгоду из этого извлечь?

-

Спасибо всем большое за участие. А что касается правомерности документа о том, что долг списан. Если на нем стоит печать банка, я так понимаю, что это является для меня гарантией, что притензий больше не будет?

-

Доброго времени суток. Подскажите пожалуйста как поступить.

Есть автокредит в УкрСиббанке. Несколько месяцев назад они мне предложили погасить 60% задолженности остальное готовы мне "простить". Я ответил, что денего от продажи машины не хватит на погашение 60%, а добавлять мне нечем. На сегодняшний день ситуация такова, что банком принято решение, что они готовы получить рыночную стоимость (машину я готов продать). Остальное они мне готовы списать. Каким образом мне перестраховаться и как должен выглядеть документ который гарантирует мне то, что после продажи мне не скажут - "спасибо, давайте теперь остальное". И не появятся ли у меня потом обязательства по налогу на прибыль перед налоговой?

Заранее большое спасибо тем, кто откликнется.

-

Здравствуйте уважаемые, читаю новости и нахожу такую статью. Кто-нибудь что-нибудь знает?

Банкиры выступили против ограничения прав кредиторов на возмещение задолженности

24.10.2011 13:42

Ассоциация «Украинский кредитно-банковский союз» (УКБС) выступает против лишения кредиторов права получать полную сумму задолженности за счет иного имущества должника в случае недостаточности суммы, полученной от реализации предмета залога, сообщила пресс-служба УКБС в понедельник.

Соответствующие изменения относительно ограничений прав кредиторов на возмещение задолженности предусмотрены законопроектом «О внесении изменений в некоторые законодательные акты Украины относительно защиты прав потребителей финансовых услуг» (№ 9088) от 1 сентября 2011 года.

Как отмечено в сообщении УКБС, эти предложения противоречат Конституции и действующему законодательству.

«Это ограничит права кредиторов вопреки конституционным нормам, которые не допускают сужение содержания и объема существующих прав и свобод при принятии новых законов или внесении изменений в действующие», — говорится в сообщении.

В УКБС также отмечают необоснованность предложения законопроекта, согласно которому кредитный договор может быть признан недействительным в случае недоказанности заемщику основных экономических и правовых требований, возникающих при заключении сделки.

«Эта норма законопроекта дублирует положения действующего законодательства, в частности, ст. 651 Гражданского кодекса (ГКУ), согласно которому изменение или расторжение договора допускается только по соглашению сторон, если иное не установлено договором или законом. Кроме того, согласно ст. 627 ГКУ, стороны свободны в заключении договора, выборе контрагента и определении условий договора», — подчеркивается в сообщении.

УКБС указывает на то, что в результате реализации указанных изменений увеличится количество формальных причин, по которым недобросовестные должники смогут признать в судебном порядке кредитный договор недействительным.

Кроме этого, УКБС считает, что предусмотренная в законопроекте возможность должника выкупать с дисконтом собственный долг у кредитора (имущество, переданное кредитору в счет погашения задолженности) не будет способствовать улучшению платежной дисциплины заемщиков.

«Считаем, что реализация нашего предложения относительно запрета банкам изменять процентную ставку по потребительскому кредиту в зависимости от изменения учетной ставки НБУ повлечет дополнительные риски в деятельности банков. Это может стать причиной уменьшения сроков кредитования и искусственного удорожания кредитных ресурсов», — цитируется в сообщении генеральный директор УКБС Галина Олифер.

По ее словам, банки вынуждены будут защищаться от рисков непредвиденных колебаний учетной ставки и изменения конъюнктуры, путем повышения стоимости кредитования, поскольку учетную политику НБУ невозможно спрогнозировать на длительный период.

Материал просмотрен 803 раза.

Источник: Интерфакс-Украина

-

Да всем извесно. сидят на откатах от привата. Потому и упираются как могут. Я думаю нам все таки удастся соскочить с привата по зарплатной. ,... Тяжел путь впереди идущего.... Стоит только нам соскочить с этого банд банка,я уверен там и остальной коллектив от примата побежит. Все им не довольны. Вроде бы и мелочь,а приятно ... еще один гвоздик в крышку гробика ушлепкам приватовским. Ух я злой на них!

Всем спасибо за советы!!!!!! Коллективный разум-сила!!!!!

А если так... карточный счет в привате закрываете (идете пишите заявление), соотвественно зарплату выплачивать некуда и эта проблема становиться проблемой бухгалтера. Если зарплату задержит - айяяй)). Придетя шевелиться. Вариант? или что-то пропустил, занят просто немного)))

-

Народ, обман Укрсиббанка чистые "наперстки". У кого кредит в швейц.франках в Укрсибе (не знаю как в других банках) запросите (в письменном виде обязательно с копией о приемке вашего письма) у банка Вашу "Заяву про продаж іноземної валюти або банковських металів", обратите внимание на "Номер рахунку в іноземній валюті або банківських металах" и запросите у банка договор на открытие этого рахунка и всех додатков к нему обязательно. И вы прозреете - этот поточный рахунок открыт в национальной валюте. Я сегодня в суде задала вопрос юристу банка как можно перевести швейц. франк на счет который в национальной валюте. Юрист в штопоре.... Судья назначил следующее заседание на июнь (дал время банку что-то придумать по этому поводу).

Единственным доказательством банка о том что банк переводил на мой поточный рахунок швейц.франки была выписка за один день по моему поточному рахунку (который как выяснилось открыт в национальной валюте).

Еще у меня вопрос к спецам - по этой выписке на мой поточный рахунок 2620..... мнимые швейц.франки переводили с транзитного счета 3739.... я в суде заявили что банк обманывает не только меня но и государство и НБУ, т.к. согласно "Інструкції про застосування Плану рахунків бухгалтерського обліку банків України" Кредити на поточні потреби, що надані фізичним особам должны отражаться на счетах 2202..., 2203.... Судя по выписки мой кредит не отражается в отчетности этого банка перед НБУ и прочих органах.... Если это таки нарушения, то каким фискальным органам можно отправить соответствующую жалобу с соответствующими доказательствами? Т.к. в этой инструкции в Загальних положеннях п.1 и п.2 четко сказано:

1. План рахунків бухгалтерського обліку банків України (далі - План рахунків) - це систематизований перелік рахунків бухгалтерського обліку, що використовується для детальної та

повної реєстрації всіх банківських операцій з метою забезпечення потреб складання фінансової звітності.

2. План рахунків розроблено відповідно до загальноприйнятих у міжнародній практиці принципів і міжнародних стандартів та національних положень (стандартів) бухгалтерського обліку та є

обов'язковим для використання банками України.

Банк таким образом прячет незаконные кредиты и чтобы не делать резервирование.....

Не торопитесь с выводами. Со счета 3739 и на него деньги попадают с тех, что нужно (2202,2203 и т.п.). Для простоты расчётов, деньги попадают на трнзитный, а потом, согласно очередности указанной в кредитном договоре перечисляются на счета учета начисленных процентов, основного долга. Попадают на 3739 с ссудных счетов. Другой вопрос насколько это правильно, но думаю, что их бы уже давно нац. банк порвал, если бы было не правильно.

-

Я не знаю, как себя могут повести теперь взыскатели. Это же хлынула волна принудительных исполнений решений.

В моей семье был опыт кредитного долга, эдак, лет 10 назад. Отдавать присужденные 2000 дол. было нечем заемщице. Дом находился в частной собственности супруга заемщицы, поэтому описали имущество в доме. Оставили должнику на ответственное хранение. Затем было эпопея с исключеннием из акта описи совместного нажитого имущества, и имущества, принадлежащего дочери заемщицы. Затем то имущество, что устояло в описи было на бумаге передано на реализацию. Без вывоза такового оно было за незначительные деньги продано нашим же членам семьи.

Исполнительный документ вернули без полного исполнения, т.к. больше взыскивать было нечего.

Я не помню, работала ли заемщица в тот момент кде-то официально, но, кажется, что работала. На зарплату взыскание не обращали. Документ, может, банк еще разок на исполнение предъявлял... Приходили повторно описывать имущество - но уже было нечего. На том и разошлись. Больше заемщицу не терорризировали, хотя она еще потом после этого лет 5 все покупки оформляла через детей.

Я и надеюсь на это, потому что, вобщем-то это банку не выгодно + риск репутации - это тоже не последний для них момент, не на луне работают.

-

Я полагаю, что обращать взыскание на доходы по "нашим" делам исполнитель будет лишь после заявления взыскателя, когда установит, что имущества - ноль.

Кстати, надо помнить, что в отдельное производство выделяется постановление исполнителя о взыскании исполнительного сбора. Исполн. сбор - 10% от суммы взыскания - будут взыскивать по-любому. И вот тут уж исполнитель не сможет позволить себе лениться и не обратить взыскание на доходы должника.

По нашему долгу, например, это 47 тысяч грн. Это ого-го как дофига!

Спасибо большое за ответы.

У меня исполнительный сбор будет тысяч 20! тоже не радует. Ну а вообще есть какие-нибудь варианты обойтись без этих 20 процентов на всю жизнь? может есть какие-нибудь варианты типа содержишь несовершеннолетнего или недееспособного? Что-нибудь с прожиточным минимумом связано?

-

установят из налоговой (пенсионного фонда) место получения доходов (зарплаты, пенсии, стипендии), отправят по месту начисления доходов документы с требованием удерживать из дохода определенный процент дохода и перечилсять на указанные счета. И будет работодатель, ПФ, ВУЗ при начислении дохода агентом выполнения решения суда.

При этом исполнительный документ будет находится на выполнении до скончания века, т.е. до полного погашения долга.

Если таких доходов будет несколько, и зарплата, и пенсия или зарплата и стипендия и т.д., то из каждого дохода удержания будут осуществляться.

По кредитным делам не более 20% в месяц с каждого дохода.

Спасибо огромное за ответ, но хотелось бы уточнить это теоретическое развтие событий или практичекое? Потому как потом 20 лет взыскивать из заработной платы и банку формировать резервы в размере 100% задолженности не очень приятно. И второй вопрос: каким образом этого можно избежать?

-

Подскажите пожалуйста, что происходит дальше?имущества должника в квартире нет. Что с заработной платой? Будут пытаться получить? интересует практика. Заранее спасибо.

-

То есть получается: Только полное обнищание и последующее вымирание того самого СТАДА и есть решение проблемы. Или каким то образом перестать кормить власть не давать получать те самые доходы от стрижки овец. Так вот как раз в этом случае власть и спустит на тебя тех самых псов,что впринципе уже и делает. и эти кровожадные коеты обдерут и обглодают тебя и выбросят на улицу. Защищать лично-своё личное один против своры извини маловероятно.

Ну зачем так трагично? Вымирание СТАДА никому не интересно - стричь то некого будет. Проще поддерживать жизнь на низком уровне развития (финансового, научного и т.д.), чтобы вопросы не задавали.

А вообще, моё мнение - тупой передел собственности, только в глобальном масштабе. Разговоры о начале продажи украинской земли - яркое тому подтверждение.

-

ax6743 нашли юриста? У меня таже проблема ипотека +валюта,нужен срочно нормальный юрист,если определились скинте тел.

Юриста нашел, здесь где-то есть перечень, там есть телефоны. Он мне популярно обьяснил, что на сегодняшний день перспектив судебных нет по недействительности(меня это интересует). На сегодняшний день занимаюсь тем, что вывожу другое имущество из под удара. Как только закончу - буду думать дальше, если что-то будет получаться - буду делиться инфо.

-

Спасибо огромное, Вы меня опять выручаете

17% НДФЛ после прощения части долга

в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Опубликовано

А подскажите тогда плиз с какого момента наступает срок исковой давности и как долго длиться в данном случае?