Rupinskiy

-

Число публикаций

69 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы Rupinskiy

-

-

як не прискорбно таке буває надто часто - може підскажите чи мають вони взагалі право лізти в цю справупросто прокурорам квартира понравилась

-

Доброго дня, потрапила до мене сьогодні цікава справа - по ощадбанківському кредиту позивачем виступає прокуратура - мол Ви порушили інтереси держави тому ми тут і будемо з Вами боротись - правда перед тим моєму клієнту позвонив зам по корпбізнесу і сказав прямим тестом - "що х..., я в тебе квартиру заберу". Саме цікаве, що одразу вимоги на виселення та реалізацію - не починають традиційно з стягнення заборгованості, як то більшість банків робить - а тут питання руба - немає ще впевненості в наявності заборгованості та в її розмірі - а ми уже на предмет застави зазіхаємо - може у когось будуть коментарі та поради щодо законності присутності працівників прокуратури при розгляді цивільного спору та обрунтованості і доречності їх вимог

-

Значить - відкликає кредидитор а платить виконавчій боржник - гарно виходить враховуючи що кредитор ще збільшує суму боргу. А якщо в рішенні пише про розірвання договору - тоді підстав немає для збільшенняТак как договор не был прекращен, то у банка есть все основания насчитывать и дальше проценты, помимо этого банк может также насчитывать 3% годовых и индекс инфляции на сумму по которой уже вынесено решение, но она не возвращена. Банк может отозвать исполнительный лист, правда не совсем понятно зачем им это нужно, а новый иск они могут подать только на проценты, пени и штрафы, которые набегут с момента вынесения решения суда. Никто дважды взыскивать не будет.

Мой Вам совет, определитесь с банком в сумме Вашего окончательного долга и прекратите действие договора. Если компромисс не найдете, я думаю у Вас не будет никаких мотивов соглашаться с условиями предложенными банком. Также не забывайте, что если исполнительное производство уже было открыто, то исполнительная служба будет с Вас требовать еще 10% от суммы указанной в исполнительном листе по которому открыто производство в не зависимости отозван исполнительный лист или нет.

-

Доброго дня,

Допоможіть будь-ласка розібратись - така ситуація - ВТБ - клієнт визнав борг та погодився його погасити за рахунок реалізації предмету застави - з пердметом були проблеми - оспорувалось право власності на нього - питання вирішувалось 1,5 роки - зараз вирішено на користь боржника. боржник не заперечує проти реалізації предмету застави - є складений акт опису та арешту майна, постанова про передачу ППР ВДВС області - Банк викликає боржника з пропозицією підписати мирову угоду в якій фіксує суму значно (майже в 2 рази більше) ніж зафіксував суд - боржник справедливо відмовляється - банк наполягає та повідомляє про те, що збирається відкликати виконавчий лист та подати знову до суду з уточненими вимогами - чи має він на це право - адже рішення уже прийнято а два рази отримати рішення з одних і тих же підстав незаконно ?

-

Львівська область рулить ;( - моє рішення також з цих краївДа кстати уже от привата приезжали и пугали меня что едут отдавать приставам , на что я их послала и сказала что я имею право на 5 дней на апелляцию с момента подписания о отборе решения.

Они стали просить меня чтобы договорится и т.д.

Я сказала что не согласна по процентах , так как не хотела им говорить , что это дело вообще не моё и не моя карточка.

Да и сегодня еду ещё в прокуратуру .

Приеду скину решение и все документы.

-

Пишите апелляцию.

Не один раз подтверждалось, что решения выносимые первыми инстанциями по Привату в пользу банка, сносились апелляционными судами.

По поводу изготовления решения, вы расписывались в своем же заявлении о получении о том, что вы получили его того-то числа?

ь

Відмітку поставив, апеляцію сиджу - пишу, можливо в кого є якісь рекомендації щодо того що і як писати - напишіть будь-ласка

-

Добрий день,

Хочу поділитись наболівшим ...

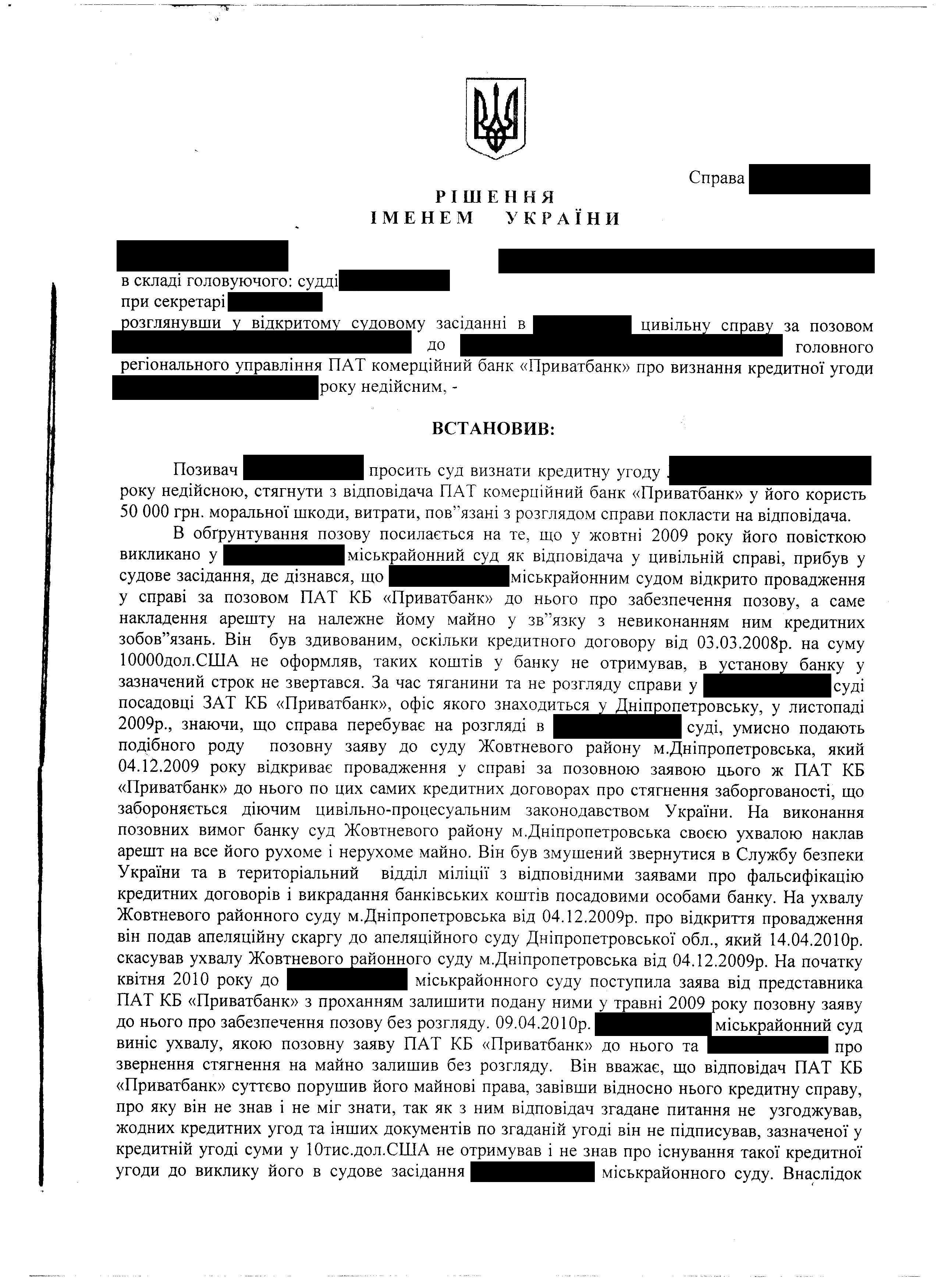

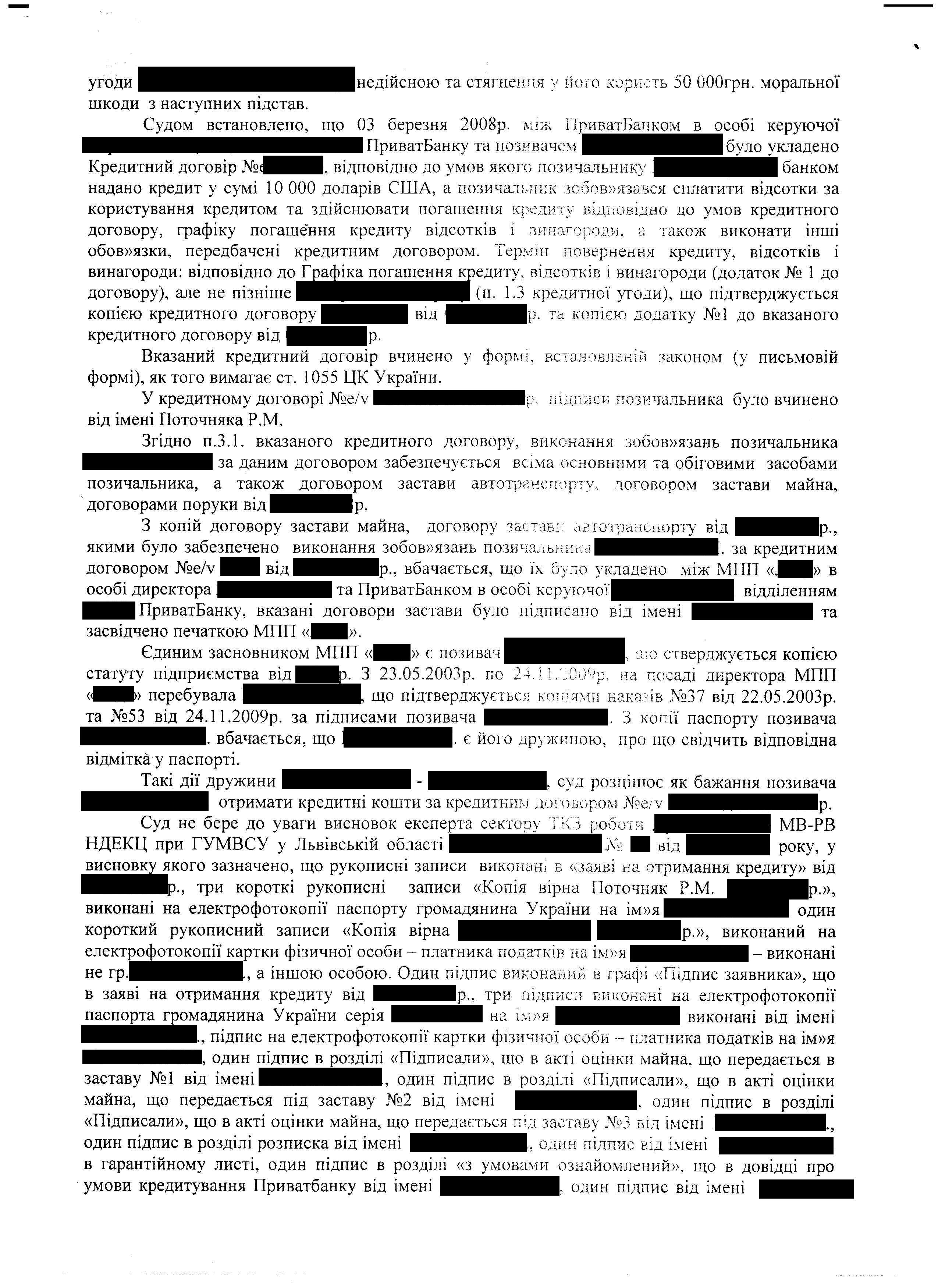

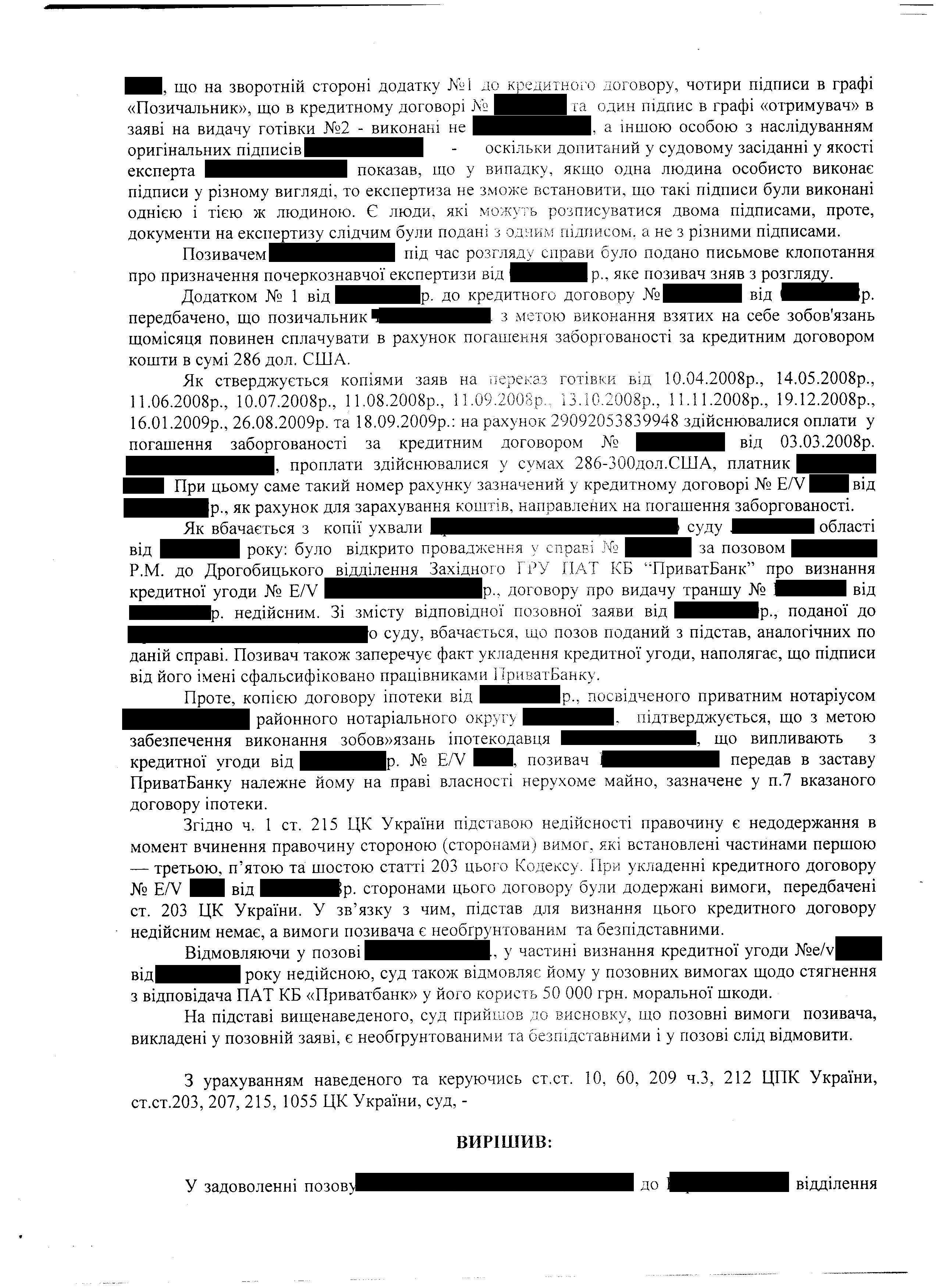

Мав спір з Приватом - клієнт договір не підписував, що підтверджується однозначним висновком почеркознавчої експертизи. Суддя одразу процес вів нахабно, давив на клієнта, затягував час, одного разу коли приймали рішення про призначення наступного судового засідання двічі міняв дату бо Приват не міг, на моє прохання перенести дату - бо мені не виходило - відреагував криком - що не може переносити. Тобто тенденційність прослідковувалась одразу. Приват вчепився в те що у клієнта підписи в паспорті різняться кардинально, проте перша, при отримані здійснена в 96 році, та що на сторінці з 45 роками в 2003 році, кредит брали в 2008 - я пояснив, що такий тривалий час людина не може пам’ятати свій підпис та бездоганно його виконувати. Приват надав пояснення - бредові та надумані - я написав заперечення на них - суддя їх навіть не торкнувся при винесені рішення. Зокрема приват безпідставно говорить про версійність підпису, про те що договір вчинений в письмовій формі лише тоді коли він надрукований на листку паперу

, та те що хтось гасив кредит від імені мого клієнта - на це я пояснив, що працівники Привату котрий отримав кошти навмисне створював видимість належного виконання умов договору для того щоб не привертати увагу їхньої СБ. Після того як я побачив, що судді по барабану висновок експерта, я заявив клопотання про проведення нової експертизи, якою встановити відповідність підпису на першій сторінці з тим що міститься в договорах - мені було відмовлено формулювання під запис - одного дослідження достатньо. нема чого їх робити. Апофеозом був допит експерта який робив дослідження - експерт чітко підтвердив, що підписи виконані не клієнтом та цей висновок однозначний. Суддя почав на нього давити - а якщо хтось підписується одночасно лівою та правою рукою - експерт повідомив, що характерні риси залишаються. Потім суддя закликав експерта та на листку зробив дві закарлюки - одна і формі круга, друга - квадрату - чи встановите що це я підписував - експерт здивувався та сказав що підписи надто різняться тому він не зможе встановити однозначно. Тепер власне рішення та мої коментарі до нього:

, та те що хтось гасив кредит від імені мого клієнта - на це я пояснив, що працівники Привату котрий отримав кошти навмисне створював видимість належного виконання умов договору для того щоб не привертати увагу їхньої СБ. Після того як я побачив, що судді по барабану висновок експерта, я заявив клопотання про проведення нової експертизи, якою встановити відповідність підпису на першій сторінці з тим що міститься в договорах - мені було відмовлено формулювання під запис - одного дослідження достатньо. нема чого їх робити. Апофеозом був допит експерта який робив дослідження - експерт чітко підтвердив, що підписи виконані не клієнтом та цей висновок однозначний. Суддя почав на нього давити - а якщо хтось підписується одночасно лівою та правою рукою - експерт повідомив, що характерні риси залишаються. Потім суддя закликав експерта та на листку зробив дві закарлюки - одна і формі круга, друга - квадрату - чи встановите що це я підписував - експерт здивувався та сказав що підписи надто різняться тому він не зможе встановити однозначно. Тепер власне рішення та мої коментарі до нього:1.) Згадуване МПП дійсно засноване клієнтом, директором там дійсно була його дружина, з якою у нього були складні стосунки. Через це ним же був виданий наказ по підприємству, яким було обмежено суму операцій на здійснення яких вона мала повноваження - 5 000 грн. і менше - цей наказ суд не прийняв до уваги та відмовив в долучені мотивуючи це тим, що Позивач його виготовив недавно для захисту своєї позиції - тобто фальсифікував

2.) Цікава диспозиція суду що до того, що підпис дружини можна розцінювати, як бажання іншої особи щодо отримання кредиту - це ноу-хау

3.) Цікава мотивація відмови в розгляді висновку експерта - експерт заявляв, що підписи виконані однією особою зберігають характерні ознаки та піддаються встановленню на тотожність. Загальне твердження про існування ЛЮДЕЙ які можуть підписуватись двома підписами і ув’язка його до справи через твердження, що експерту документи були подані з одним типом підпису а не з різними - повний абсурд. Відповідач навіть не робив спроб довести те що в клієнта є декілька версій підпису якими він на даний час паралельно користується. На підтвердження своєї позиції Приват заявив, що для доведення цієї обставини достатньо того факту що в нього в паспорті два різних підписи. Нами пропонувалось долучити господарські та інші офіційні документи підписані клієнтом на протязі 15 років де є тільки одна діюча та єдина редакція підпису - було відмовлено. На моє зауваження про те що об’єктом дослідження був не тільки підпис, а й почерк - і висновок також однозначний - не відповідає Приват заявив, що клієнт навмисне забрав всі документи до дому де інша особа нібито все написала. Я заперечив, що копію паспорту та ІНН згідно вимог НБУ власник має підписати особисто в присутності працівника банку і відповідно напис "копія вірна" на копіях мав би зробити виключно особисто клієнт - суддя це проігнорував.

4.) Заяву про проведення почеркознавчої експертизи я не знімав, в її задоволення відмовив суддя

5.) Квитанції котрі були зазначені в рішення надані приватом та підписані явно не клієнтом те що в них значиться платником Клієнт ще не доказ того що платив він чи від його імені

6.) Посилання на ухвалу про відкриття провадження, котру до того ж Відповідач яростно оскаржує як на доказ чого не будь - дуже дивна позиція.

7.) Згадуваний договір іпотеки не стосується цієї справи. забезпечує зобов’язання по іншому договору, також оскаржується, в цьому судовому засіданні не досліджувався, рішення по ньому ще не прийняте та навіть не призначене до розгляду. Яке він має значення для справи - не зрозуміло.

Я вказав як причину визнання договору недійсним недотримання письмової форми договору, а саме відсутність підпису позичальника - мав трохи зв’язані руки оскільки позовну заяву я не писав та вступив в справу на стадії розгляду.

Додатково суддя виготовляв повний текст рішення 10 днів - спочатку сказав прийти в один день потім сказав що буде готове в інший, потім були вихідні і аж нарешті вродив цей шедевр. Вказати дату виготовлення повного тексту рішення відмовився категорично. В канцелярії мені відмовили в отримання копію описи справи - поглянули на мене як на ідіота - ми зшиваємо коли рішення набере законну силу. Я їм вказав, що при написані апеляційної скарги я маю вказати конкретні посилання на аркуші справи - для них я був інопланетянином.

Хотілось би почути Вашу думку, можливо поради при написанні апеляції. Про продовження цього цирку повідомлю раніше

-

Не спорю что такое право у них было - но они им не воспользовались - не предупредили меня о том что хотят то или другое сделать ... соотвественно 30 дней нету от чего отчислять - про ануитет я не понял ... - каким НПАха ха...

п. 1.9.1. Вашего кредитного договора... т.е. у Кредитора есть право требовать от Вас всю сумму, в первый же день после окончания 30-и дневного срока! другими словами Вы должны все и сразу! идите на реструктуризацию и не придумывайте фантастику, никто проценты и тело кредита Вам не простит.

ЗА ВСЕ НАДО ПЛАТИТЬ...

-

Можно ли ссылку на НПА которым это все предусмотрено. Про платить по графику - не против - даже хочу - а они хотят все деньги сразу - то делать - а вот требование направлено неправильно - тоесть передчаснеа того... как можно ануитетом считать просрочку ?

фин.математика этого не предусматривает, т.е. платить надо по графику или не брать вообще кредиты

фин.математика этого не предусматривает, т.е. платить надо по графику или не брать вообще кредиты -

Не вийде - строки пройшли, позов в апеляції - там потрібно щось робити ;(Если она соответчик, то решение будет в любом случае заочным. Подайте на пересмотр заочного и выступите с ходатайством.

-

Здравствуйте.

Нужна помощь - в первой инстанции юрист проворонил вопрос о экспертизе - на предпоследнем заседании одному с ответчиков был предоставлен договор поручительства - который она как бы подписывала - впопыхах и от того что суд дело не сильно приятное - она не заявила о подтелке - хотя она явна я и без экспертизы, но факт есть фактом - в первой инстанции ее не провели, так как на последнем заседании она не имела возможности присутствовать - была за границей - решение вынесли без нее - теперь стоит вопрос с апелляцией - можно ли подавать прошение о проведении экспертизы - чем мотивировать, какие шансы на удовлетворение - а то ситуация выходит не ахти - денег не видела, договор не подписывала - а возвращать заставят ;(

-

Здравствуйте,

На выходных пришла идея - факторинг купил кредит фактически без прострочки - клиент погасил все полностью простроченое прямо перед продажей - в дополнении к договору строк действия кредита - 2024 год, прострочка по процентам - "0", ОТП отправлял "досудову вимогу" но - мы вошли в график - Факторинг тоже отправил "вимогу" но - вопервых мы ее не получили - нету существенных доказательств, кроме того - нас не предупредили о самом факте передачи - ЦК говорит - что мы в таком случае не совсем то и обязаны чтолибо гасить. Теперь ключевой момент - график погашения - аниутет - по графику клиенту надо было бы дополнительно погасить 5.5 тис. долара чтобы войти в график - если он поасит - може ли мы в суде разыграть карту - что мол дострочное погашение неправомерно - мы в графике, оснований для требования нету ....

-

Даний закон не стосується фізичних осіб - в преамбулі прописані субєкти дії ЗаконуНа підставі ЗУ "Про відповідальність за несвоєчасне виконання грошових зобовязань". Ви можете домовитись з банком про що завгодно, закріпити це у договорі (банківський юрист і буде бити в суді на те, що ви так домовились), але ця домовленість не повинна суперечити закону. А вона суперечить, оскільки вказаним законом пеня встановлена на рівні подвійної облікової ставки НБУ.

-

На основі чого він може прийняти таке рішення ?Но суд обязан ограничиться двойной учетной ставкой НБУ

Договором з банком така пеня передбачена, але фактор приймає на себе заборгованість на дату передачі - відповідно - на мою думку вправі отримати тільки передбачені законом штрафи

-

Маю продовження своєї історії - сьогодні отримав заяву про збільшення позовних вимог - ШОК !!!!!!!!!!!!!!!!! - купили кредит за 540 000 - сума заборгованості - 150 000 Дол. США - підйом - 250 % - пеня (1% в день) - 3 800 000 грн. - підйом 700 % в результаті - під 1 000 % - і суддя таке хоче задовільняти - питання чи може фактор нараховувати ТАКУ !!! пеню

-

Позов про визнання виконавчого напису - це хороша ідея - але чи не запізно зараз це робити - проведена оцінка. Доречі скільки часу є актуальною оцінка ДВС ?по сути своей, что исполнительная надпись нотариуса, что решение суда(точнее исполнительный лист) - есть исполнительными документами, тоесть для них одинакова процедура смены взыскателя(укр.-стягувач) в исполнительном производстве...

но есть нюанс, ведь исполнитель ГИС( по укр. -ДВС) вносит в реестр стороны производства согласноо заявления взыскателя и исполнительных документов, т.е. там фигурирует ОТП банк , но не фактор. если исполнитель не заинтересован, то от вашей проворности зависит, хотя бы, временное закрытие исполнительного производства в связи со сменой стороны...это реально...

иной вариант - подача иска о признании исполн.надписи не подлежащей исполнению, обязательно настаивать на приостановление производства ГИС через определение (ухвалу) суда и... тянуть время....

-

1. Исполнительное производство идет своим чередом, фактор подаст заявления в порядке ст. 8, 10, 12 ЗУ "ПВП" в ГИС о направлении Представления ГИСа о замене стороны в порядку ст. 378 ГПК Укр. и поменяют взыскателя и все будет ОК для фактора....

не понял - мне кажеться все на так просто - испонительное производство открыто то на основании исполнительной надписи - соответсвенно ее и надоменять - а просто так не получиться, стягувачем есть же ОТП банк и он то подавал к нотариусу - так что исполнительна на дпись, как я считаю, не соответсвует реальному состоянию дел.

- я не про оплату в банк на счет фактора, я праве требования в валюте - он такого права не имеет в принципе - нужна лицензия на такие операциилицензия... мх, а Вы попробуйте заплатить хоть 10USD по кредиту и все поймете...

- это то я знаю прекрасно - бывший банкир и знаю принципи и природу самого кредита - а там нюансов много, и мое мнение что Факторингом ОТП усложнил себе жизнь. Хотя бы тем вопросом - откуда сума спора - фактор не знает, а банк уже не может его потвердить - соотвественно установить ее соответсвие обстоятельствам дела - БОЛЬШАЯ проблема для фактора, дополнительно надо учитывать и плавающию ставку по договоруСмотрите на природу кредитных правоотношений и природу обеспечения обязательства

-

Здравствуйте, нужен совет по ОТП Факторингу - есть 2 дела в суде - одно - я оспариваю оценку ГИС на реализацию по надписи - надпись выдана на ОТП - тоесть сейчас она не действительна - посему и исполнительное производство фикция - я правильно понял?

Второе - иск сначала ОТП теперь Факторинга - в дело вошел очень позно - фактически после дебатов - но удалось отстоять право доверителя на последний шанс - сейчас готовлюсь - в моем споре мой доверитель имущественный поручитель - ему письмо про устпку не поступало - нарушение, на момент продажи - долгов по процентам не было - даже в доплнонии к договору факторинга так написано - соотвественно в ОТП не было права дострочно разрывать договор, не был дострочно разорван договор - не возникло обязательство все сразу платить - график погашения никто не отменял - как это можно использовать; кредитный договор в валюте - Факторинг за него уплатил ОТП в гривне - можно ли это использовать; чем руководствуется факторинг при предоставлении требования в валюте - у него есть инд. лицензия ?; баком не предоставлено подтверждения моего долга, факторинг же не имеет права получать про мои отношения с банком информацию - если заявить требования к факторингу про предоставление подтверждения сумы долга - он предоставит выписки - заявить что такие доказательства не надлежащие, поскольку получены с нарушением закона - так можно загнать их в тупик; в догворе факторинга который предоставлен в суд нету одной страници - может ли это служить основанием для перенесения слушанья? ; в кредитном договоре нету оговорки про возможность передачи прав и обязаностей другим особам - можно ли считать действия банка неправомерными и такими что нарушают договор ?; другой мой доверитель - поручитель по этому кредиту - про договора поручительства в догворах факторинг и уступки прав требования ничего не говориться - можно ли считать поручителя - несоотвествующим ответчиком и исключить его из процеса ?; очень интересный момент по самим договорам факторинга и уступки прав требования - они подписаны в один день и одними и темиже особами но в разных городах - один в Днепропетровске (нотариальная форма) второй - в Киеве - не являеться ли это свидетельствованием мнимости одного из них ?; в доплнениях к заяве про смену истца есть дополнения к договору факторинга и уступки в которых есть данные про других клиентов по которым такой договор состоялся - не считаете ли вы возможным затянуть время через введения протеста людей данные про которых мне стали известны из этого дополнение к банку про разглашение приватных данных без их согасия?

Надеюсь на ответ и помощь

Припинення нарахування відсотків по кредиту на час розгляду спору в суді - реально, законно, можливо ?

в Правосуддя і кривосуддя

Опубликовано

Цікавить питання - чим можна аргументувати припинення нарахування відсотків на час судового розгляду - знаю що такі варіанти бувають, але от яке юридичне обгрунтування такої позиції (дуже вигідної для боржника) я не можу знайти та зрозуміти - може хто стикався - чим правильно та аргументовано аргументувати клопотання про припинення нарахування відсотків ?