senbernar

-

Число публикаций

15 -

Регистрация

-

Последнее посещение

Недавние посетители профиля

772 просмотра профиля

senbernar's Achievements

")

Newbie (1/14)

0

Репутация

-

Доброго дня усім учасникам форуму. Прошу відповісти, хто отримував в 2007-2008 роках кредит у доларах США з терміном погашення до 2023 і більше року. А також у кого відсоткова ставка за кредитом розрахована, враховуючи ставку FIDR. Чи платите ще досі по кредиту? Чи знаходитесь у судовому процесі з банком? Чи перевелись у гривню? Чи закрили іншим чином кредит? Я другий рік вже суджусь із банком. На цей момент банк отримав (належним чином встановлено факт отримання копії зустрічної позовної заяви), а також відбулось судове засідання, в якому суд задовольнив моє клопотання та об'єднав два позови в одне провадження. Я доводжу у суді факт введення мене в оману на підставі того, що формулювання у договорі стосовно ставки FIDR не є ставкою по суті.

-

дайте ссылку, пожалуйста.

-

плаваюча процентна ставка

topic ответил на colonel автора senbernar в Антиколеторські послуги, допомога позичальникам, повернення депозитів

А если на момент заключения кредитного договора плавающая процентная ставка была известна только на сайте банка... в договоре нет четко установленного процента! Уведомления о размере ФИДР в 2008 году НЕТ!!! Как банк докажет, что ФИДР был в 2008, к примеру, 8%, а не 20%? Сейчас ст. 1056-1 имеет измененный вид (законы от 2010 и 2011 года) - должна быть четкая формула расчета изменяемой процентной ставки а также индекс, рассчитываемый в формуле должен устанавливаться независимой финансовой организацией (ФИДР устанавливается на сайте ОТП банка, непонятно как, и ЗАИНТЕРЕСОВАННОЙ стороной!!!), а также размер повышения процентной ставки должен быть четко установлен в кредитном договоре!Таким образом, если договор был подписан до изменений ст. 1056-1, можно ли сейчас признать частично недействительным кредитный договор и оставить только известную фиксированную ставку (она у всех примерно 5%). Тогда можно на досрочку пустить переплаты по плавающей процентной ставке с 2008 года, такое возможно? -

А с чем это связано?Ставку повысили с мая 2012. Кстати, учетная ставка НБУ все это время снижалась!

-

понизить процентную ставку ФИДР. А в идеальном варианте - вообще ее убрать.

-

так это в гривнах, выходит я плохо расслышал :-)Свои обязательства я выполняю исправно, но не люблю, когда меня за лоха держат, а с банком правды не добиться. Это как и в политике: нам говорят, что "покращилось", и мы должны в это верить...

-

Да, но если банк узнает, что мы прописали несовершеннолетнего ребенка, то нам автоматом поднимают процент на 4% (прописано в договоре). А что, судится с банком? Мне уже заломили цену в 10 000 долларов. Спасибо, я лучше тихо спокойно буду тянуть свою лямку, и защищаться как могу, раз у нас страна такая...

-

Это не касается несовершеннолетних. Банки отказывают.

-

В кредитном договоре прописано, что любые действия с объектом залога нужно согласовывать с банком: ремонт, переоборудование, прописка, и т.д. Если это соглсие не получить, то банк имеет право поднять процентную ставку на 4%. Паспортисты ничего не требуют в этом плане.

-

Если я правильно понимаю, то можно выиграть суд в части признания незаконной плавающую ставку (ФИДР). Таким образом, договор останется действовать только с фиксированной процентной ставкой. А все платежи можно будет пересчитать? (все, что я погашал на покрытие процентов). Сколько будет стоить обращение в суд, юридическая поддержка? Также есть отказ банка в прописке несовершеннолетнего ребенка (мы просили дать такое согласие) - можно ли приобщить это к делу о незаконности такого отказа? Я уже знаю с десяток людей, готовых судиться с банком. Можно ли сгрупироваться, чтобы было дешевле?

-

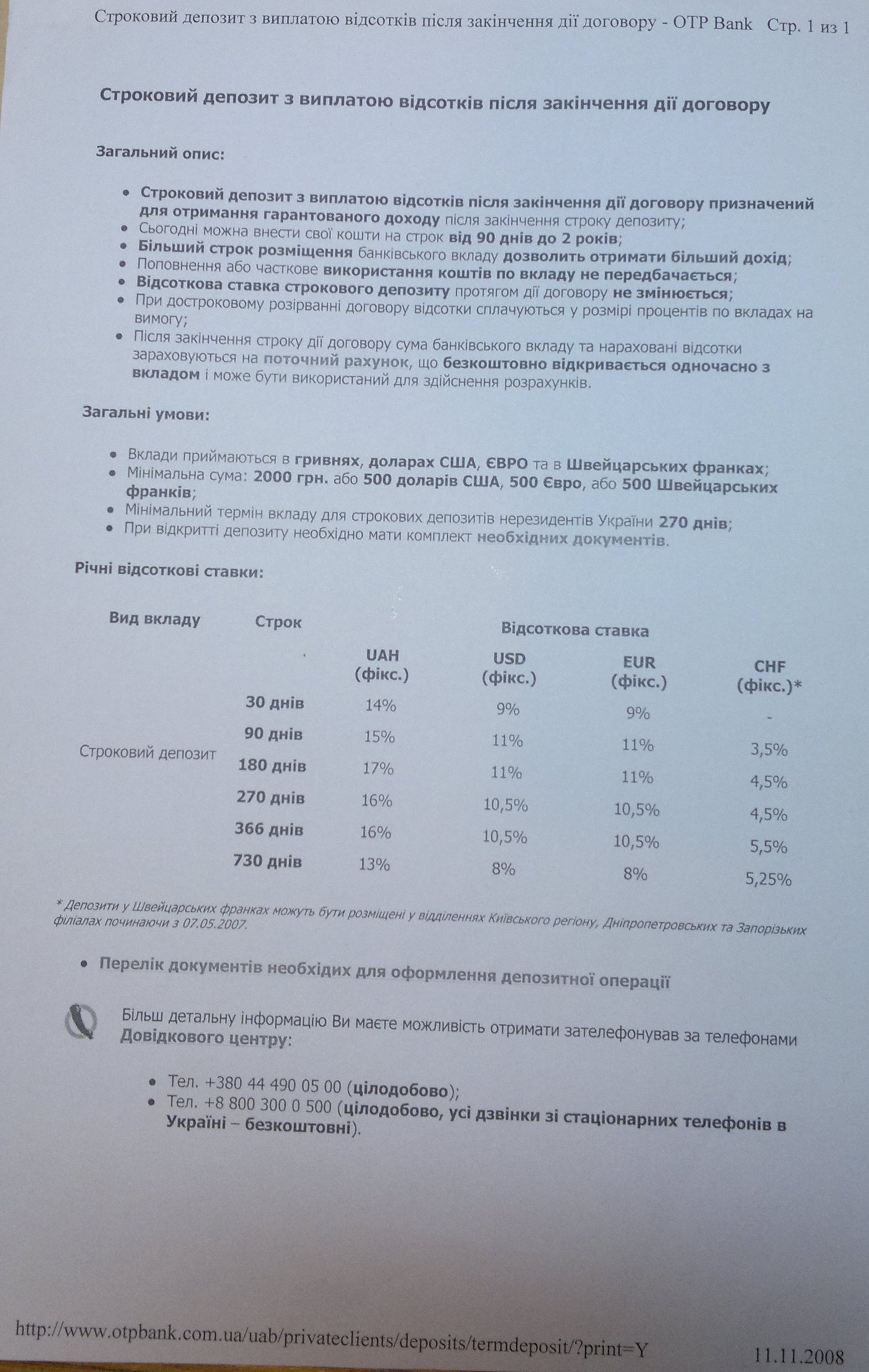

УРА!!!нашел вещьдок там четко видно - пятая строчка - срок 366 дней. Вот тогда в 2008 я подписывал договор, подразумевая, что FIDR равен ставке по депозиту согласно этой таблице (на дату подписания договора ставка была другая, но структура ставок была в таком виде). Сейчас картина совершенно иная, подмена понятий. Срок в 366 дней не является депозитом в контексте "строковий депозит з виплатою відсотків після закінчення дії договору", поскольку этот срок стал исключением из общих правил открытия депозитного счета (необходимое обязательное условие - внесение эквивалента в 100 тыс. долл.!!!) сравните вот онлайн таблица Если принять условия, на которых я подписывал договор в 2008 году, то моя "плавающая" ставка на сейчас равнялась бы 4,5%, а банк прописал исключение - 366 дней - 8% (разница 3,5%!!!) Уважаемые юристы, что вы скажете по этому поводу?

-

Подскажите, пожалуйста, банк не имеет право поднимать процентную ставку, если не поднимается учетная ставка НБУ? Можно ли выиграть суд, если с 2008 года учетная ставка НБУ ни разу не поднялась, а наоборот в течение 4 лет упала на 4,5%? FIDR в ОТП банке в 2008 был 8,5%, в 2009-2010 - 7,5%, в 2011 - 6%, а в 2012 - подняли на 2 % до 8%.

-

Суть вопроса, который я подымаю, не в понижении процентной ставки, а в доказательстве факта, что банк мошенничает и вводит заемщиков в заблуждение, намеренно дописывая предложение: А фактические процентные ставки по депозитам представлены в таблице выше, и согласно этой таблице FIDR (в том понимании, в котором я подписывал кредитный договор - ставка по срочному депозиту на один год с выплатой процентов в конце срока) должна быть на сегодня 5% (четвертая строчка в таблице). То есть, разница в 3% - это очень существенно, учитывая, что фиксированная ставка по кредитному договору составляет 5,99%.Для сравнения, посмотрите FIDR для гривны, евро и швейцарского франка... и сравните с долларом. Если в гривне FIDR (депозит ровно на 366 дней) 13%, а на 367 дней - 17%, то какой лох сделает вклад на 366 дней и потеряет 4 %??? Мне нужно грамотно с юридической или логической доказательной базой убедить суд, что банк мошенничает и добиться установления плавающей процентной ставки по кредиту равной ставке по депозиту по четвертой строчке в таблице (для депозитов сроком от 270 до 365 дней). Таким образом, по факту ставка понизится, но дело нужно вести не о понижении ставки, а о мошенничестве и злоупотреблением банка в установлении ставки FIDR.

-

Добрый день. Как обстоят дела с ОТП банком на сентябрь 2012. Сколько дел по нему выиграно в части FIDR? Интересуюсь, поскольку считаю несправедливой процентную ставку по депозиту от 367 до 730 дней в долларах (минимальная сумма 500 дол. США) - 5,5 %, а на 366 дней с минимальной суммой депозита 100 тыс. дол. США - 8%. В прошлом году плавающая ставка у меня была 6%, сейчас 8% - я хочу оспорить и вернуть 6%. Парадокс с этим банком в том, что когда у тебя просрочка, штрафные санкции, невозврат кредита - то банк идет на уступки и снижает процентную ставку, списывает часть долга (сотрудники банка рассказывали реальные истории). У меня досрочное погашение, плачу вовремя... хочу справедливости - банк дал мне отказ, а про FIDR - отписал чисто формально. На Одесском форуме подымал этот вопрос, но результата мало...