JuraWell

-

Число публикаций

42 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя JuraWell

-

Спасибо. Более-менее понятно. И еще одно, так - на всякий случай: Решение ВССУ является окончательным? Оно уже нигде не может быть оспорено? Т.е. это будет либо "железная окончательная броня", как говорил проф. Преображенский, либо окончательный приговор ? Добавлено: изучив немного судебные решения по кредитам с приватом еще раз убедился, что ждать можно чего угодно. Приват НИКОГДА не признает поражение и НИЧЕГО не спишет. Я не юрист и был удивлен, что ВССУ может запустить дело по новому кругу в суд 1й инстанции, зацепившись за какую-то мелочь. Но и это еще не главное. Главное то, что после якобы ПОЛНОЙ победы над приватом, в их системе ты все-равно останешься должником, пеня и % продолжают считаться, судебные издержки, которые суд возложил на приват на самом деле аккумулируются на отдельном "штрафном" счете и банк тоже считает их долгом ПОБЕДИВШЕГО в судебных тяжбах клиента. Более того, ложили они на все эти решения суда и подают в суды повторно, и о чудо - суды их иски удовлетворяют, причем суммы увеличиваются существенно. Такие решения конечно потом оспариваются легко, но .... Вывод - война с приватом не бывает выигранной, она длится вечно. Поэтому кто еще не влез с ними в кредитные отношения - обходите этот банк 10й дорогой!

-

Просвятите пожалуйста в таких вопросах: 1. Если обнаружится что кассация таки подана банком (как я понял мониторить ВССУ на протяжении срока возможной подачи жалобы), то подавать свои возражения в ВССУ? 2. Если кассации не будет или ВССУ оставит решение 2й инстанции в силе (я ничего не должен), то как быть дальше? Нужно ли обращаться в банк за какими либо справками об отсутствии задолженности? Или вообще лучше туда не соваться имея на руках решения судов в мою пользу? 3. Бывают ли случаи когда приват после полного проиграша подает снова в суд по этому же договору, зацепившись за какую-нибудь другую деталь

-

Состоялось заседание апел.суда. по решению суда данной инстанции я больше банку ничего по этому делу не должен. Интересно касацию подадут?

- 81 ответ

-

- 1

-

-

Подниму тему. Закончилась эпопея в суде первой инстанции. Кратко напомню: приват хотел получить сумму чуть больше 100 000 грн (17 тело, 87 пеня примерно) Авто было изъято еще в 2009 году. Платежей с этого момента небыло. Долг не признавал, т.к. выплатил кредит на 70% Авто реализовали без моего участия в 2013 году за 50 с лишним тыс.грн Заявил о применении срока исковой давности. Пеню банк задвоил (показал анализ договора и альтернативные расчеты) В процессе заседаний судья истребовала правильные перерасчеты - банк так их и не предоставил, точнее предоставил, но без пересчетов как таковых (итоговая сумма не поменялась). Просто спрятали колонку со ставкой пени. Судья принимает решение - списать всю пеню по сроку давности, а тело кредита оставляет в силе, мотивируя тем, что авто реализовано банком т олько в 2013 году, а договор остался в силе, поэтому ни о какой исковой давности по телу речи не может быть. Я подал в апеляционный суд - на днях заседание. Вопросы: 1. Что будет со списанной суммой. если решение так и останется в силе? Заставят платить налог 17% ? 2. Как выполнять решение суда о взыскании 17 тыс тела? Всей суммы нет. Платить в банк кусочками? 3. Т.к. тело кредита осталось непогашенным - банк продолжает снова считать проценты и пеню на остаток? Ждать нового иска через пару лет? 4. Предположим что нашел возможность заплатить 17 тыс остатка. Как закрыть отношения с банком во избежание сюрпризов через время? Заранее уверен, что несмотря на решение суда - по базе банка высветится вся сумма долга (более 100 тыс) и платежи зачислят на погашение уже списанной пени. В этом месте мои домыслы, но подготовится стоит. 5. Можно ли после всего этого подать в суд самому на предмет неправильности расчетов долга и как вариант - на признание договора не дейстаительным. Зацепка - в договоре ставка пени 0,15%, а этот же пункт в договоре залога уже 0,30%, по которому они и посчитали собственно пеню. П.С. вся предыстория в начале темы

-

Господа. Такой вопрос: Если по решению суда списана пеня по сроку исковой давности, хотя в иске она присутствовала - значит ли это, что заемщику прийдется платить налог с этой "списанной" пени? Особенно интересно то, что пеня была расчитана в корне не верно (завышена вдвое) и составляла около 80 тыс грн, суд разбираться с неправильностью расчетов не стал, а просто списал ее всю по сроку давности.

-

Во-во. Та же картина. Посмотрим что дальше будет. У меня аж в конце февраля продолжение

-

Вот и состоялось сегодня заседание. Ничего нового. Прихватовцы не явились на заседание. Перенесли на месяц.

-

Дык требуем. Через суд уже требуем. Так реально не дают. У меня на эту тему даже телефонные разговоры с приватовцами записаны. Вот теперь и ждем что они там в суд предоставят, если предоставят.

-

Alisa1 наверное мы о разных приватах говорим.Никаких распечаток никто не дает. Видимо у нас случаи с вами разные.

-

Специально выложил сканы договора - почитайте на что они насчитуют пеню - на просроченные проценты Какую сумму я должен? Вот и прошу помощи посчитать эту сумму, т.к. банковские расчеты - полный бред (см. сканы) Справка о зачислении денег? Движение? Ага! Было бы все так просто. Я полгода бегал по отделениям привата и писал 2 письма в Днепропетровск ради получения этих документов - фиг. Не дают. Они даже в суд, куда обязаны были предоставить эти вещи - НЕ ПРЕДОСТАВИЛИ. Так и заявили на заседании - это внутренняя банковская информация и разглашению не подлежит! Как думаете что судья на это сказала? Обязала предоставить. Вот и ждем теперь очередного заседания, где они должны пересчитать свои писульки и предоставить движения по счету. Поглядим что они предоставят....

-

А как по поводу того, что в договоре прописано: пеня считается не от тела кредита, а 0,15 % в день от просроченных процентов? Да и сама сумма 2235 вызывает сомнение. Не понятно куда и за что пошли деньги от продажи авто. Надо пересчитывать банковские расчеты вероятно. Или я не прав?

-

Сорри. Повторно отправил.

-

Прикрепляю исходники. Извините, повторюсь: 1. Как самостоятельно посчитать свою задолженность с учетом прикрепленных материалов и в соответствии с законом? 2. Интересует мнение о противоречии кредитного договора и договора заставы касаемо пени (0.15 против 0,3) 3. Может ли выполнение судебного решение по изъятию залогового имущества (я его выполнил, авто отдал - доверенность написал банку) трактоваться как погашение задолженности перед банком ? 4. Прерывает ли исковую давность факт продажи авто банком в феврале 2013 года?

-

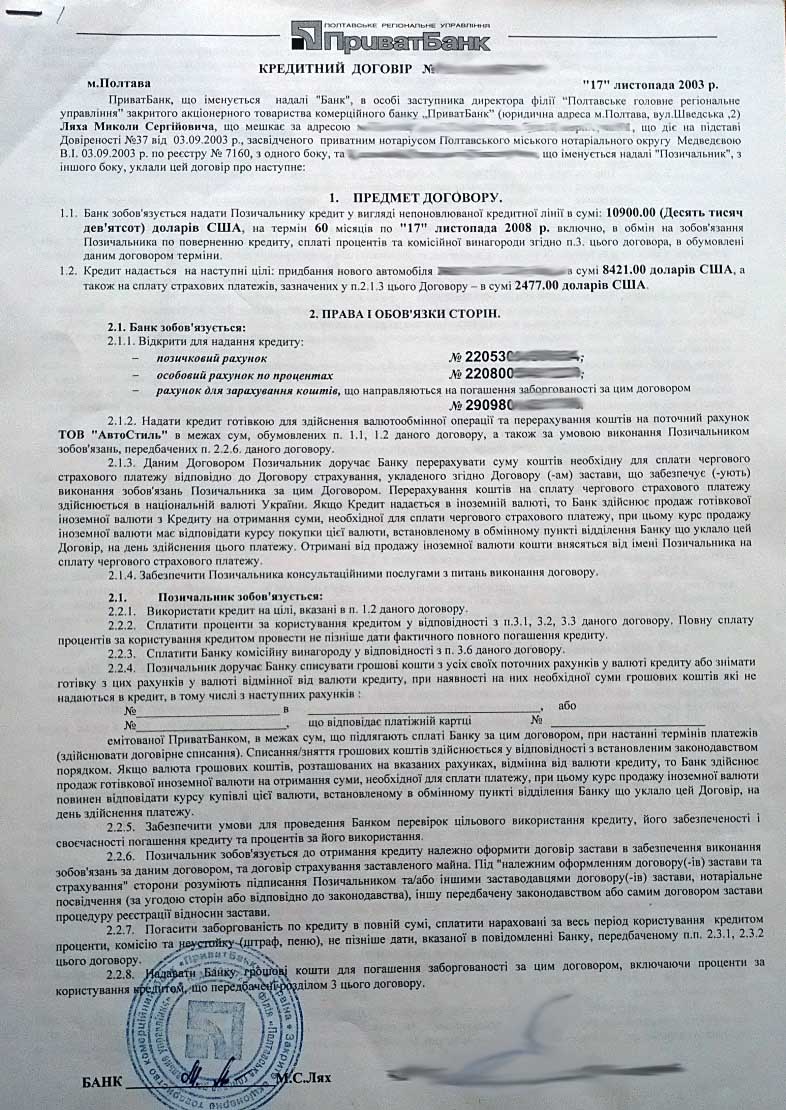

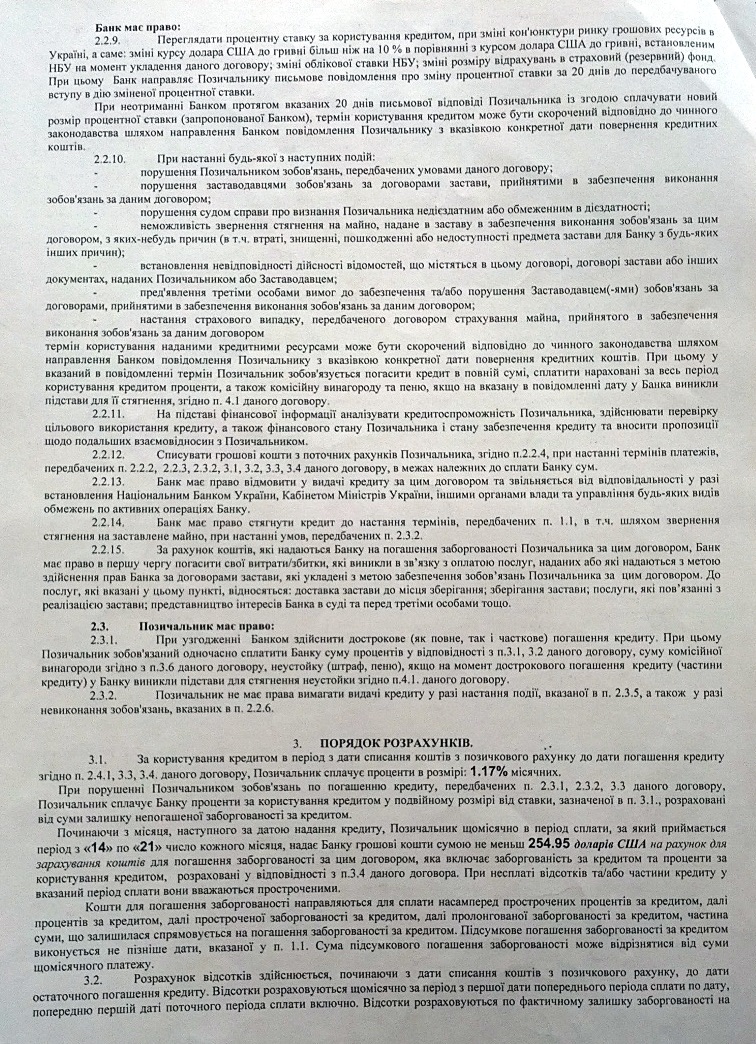

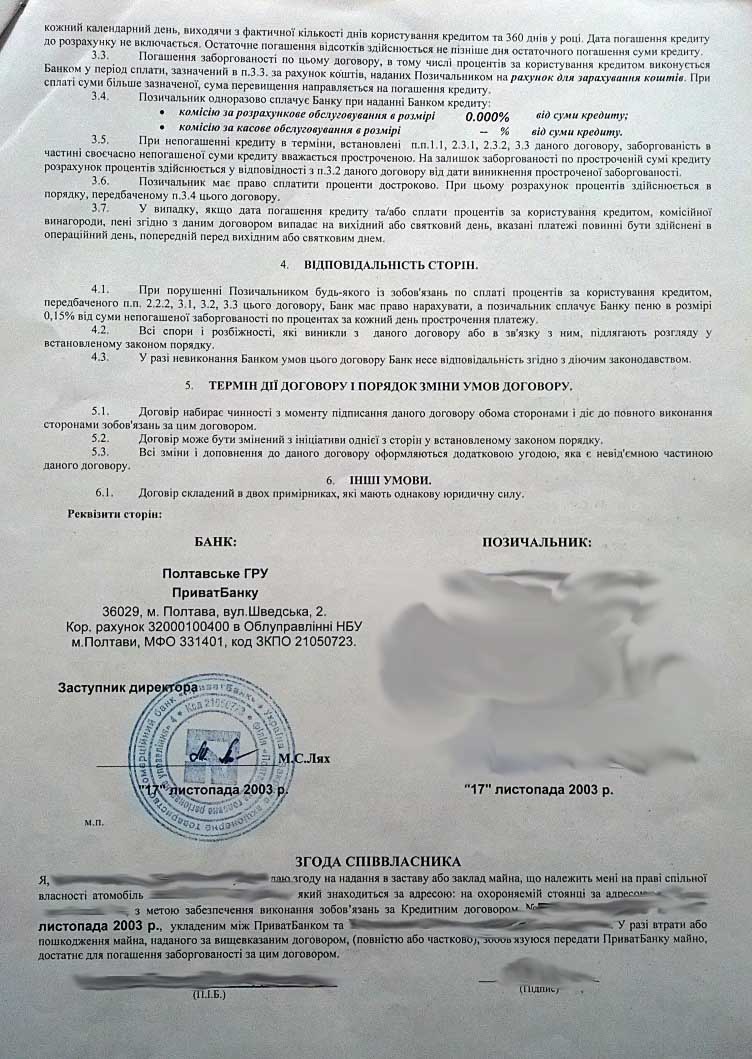

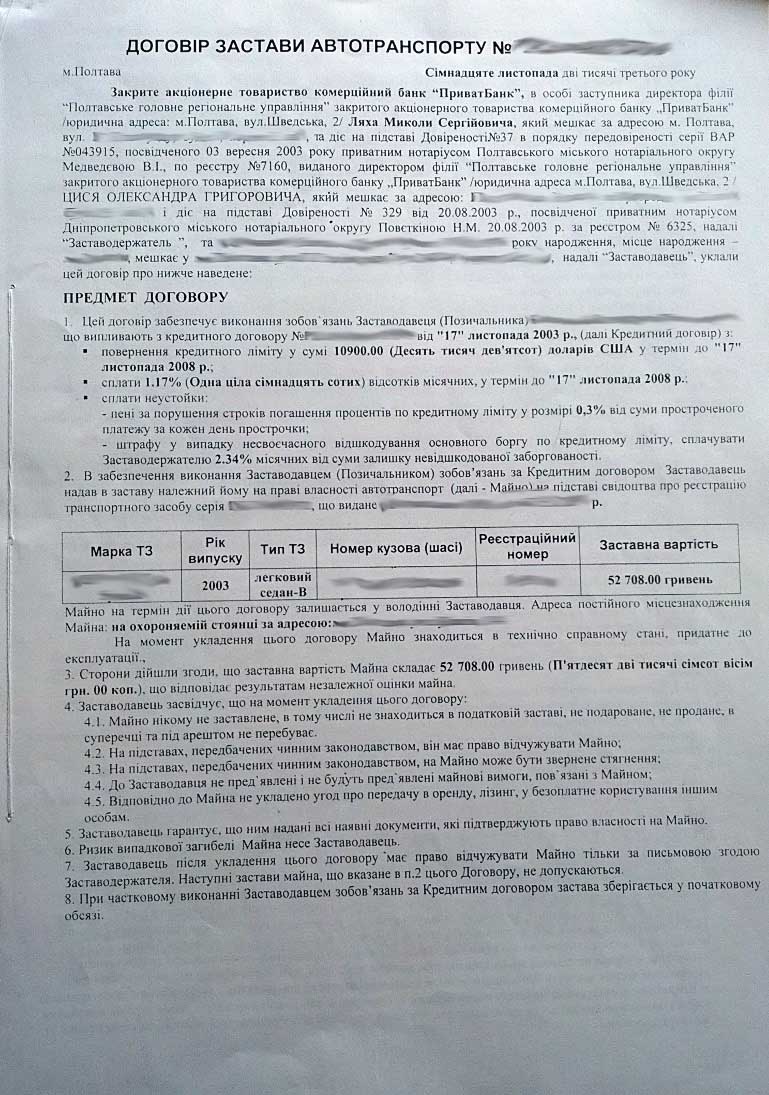

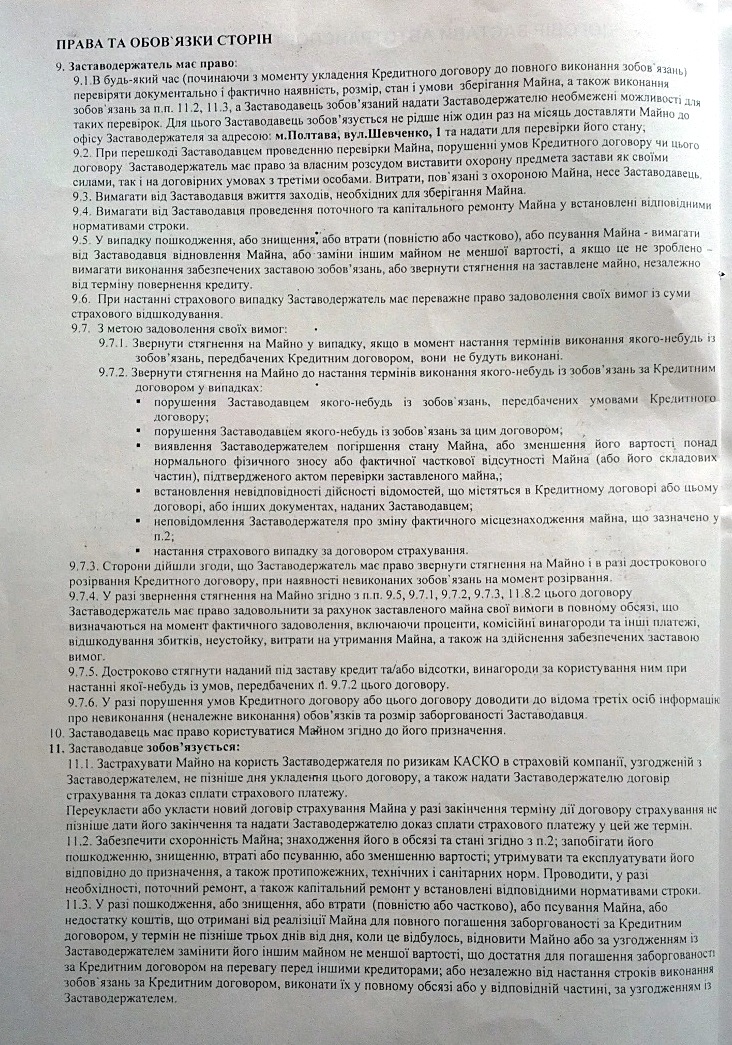

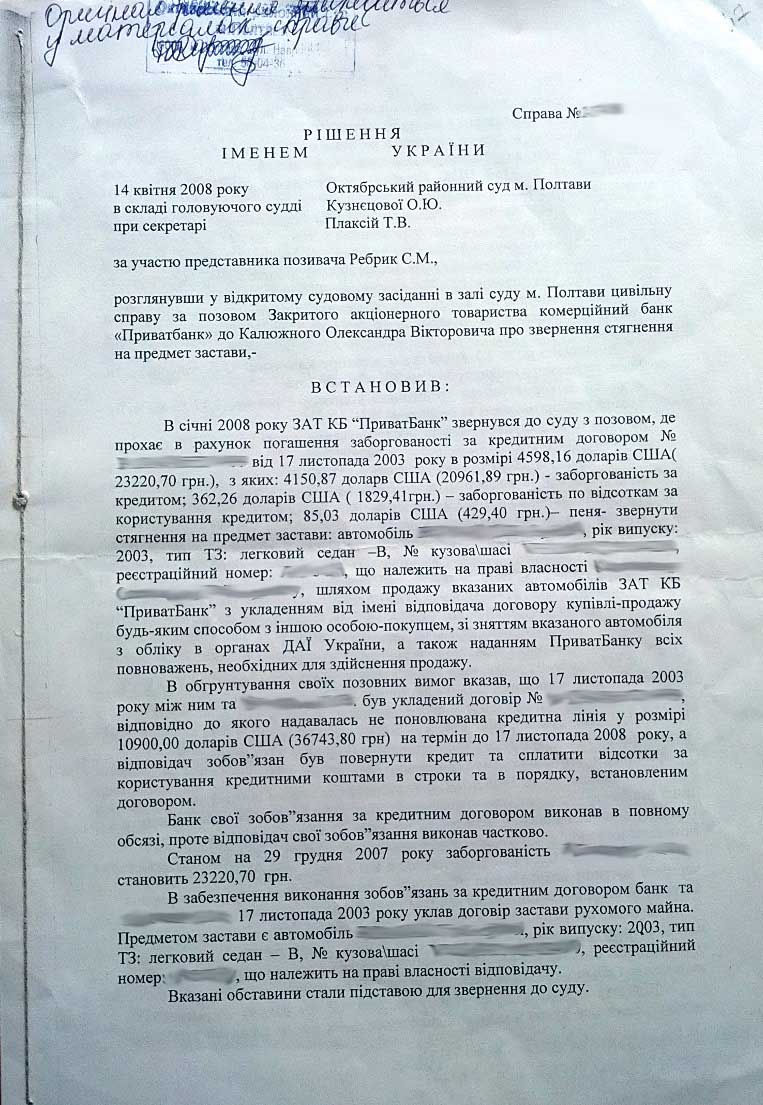

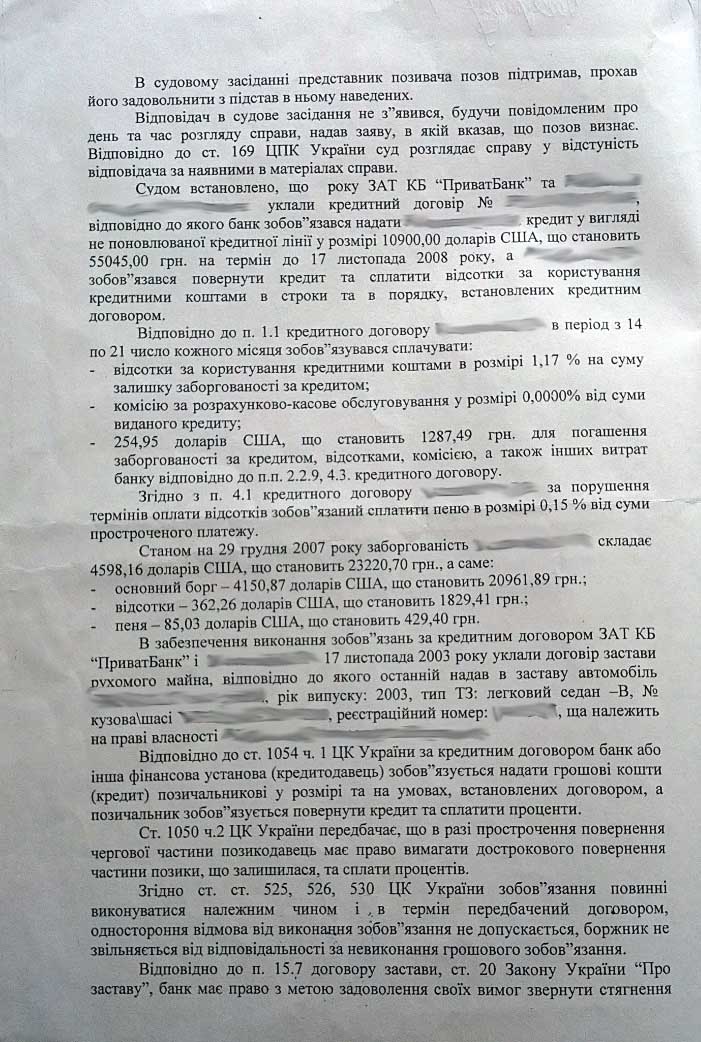

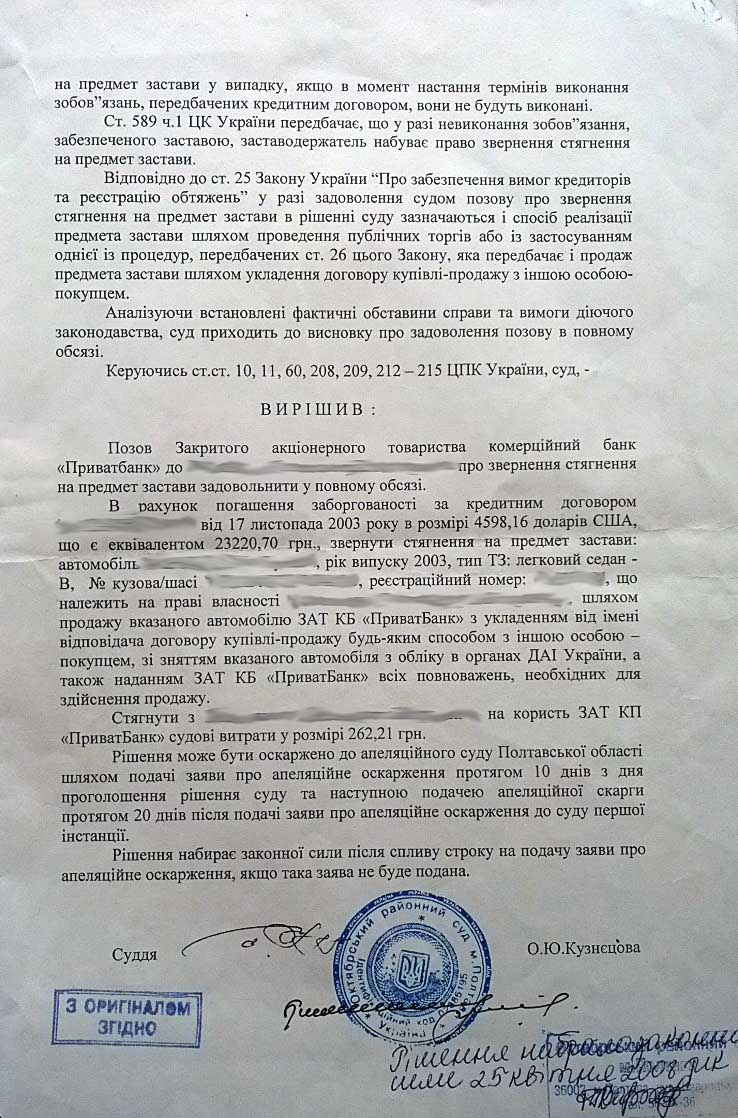

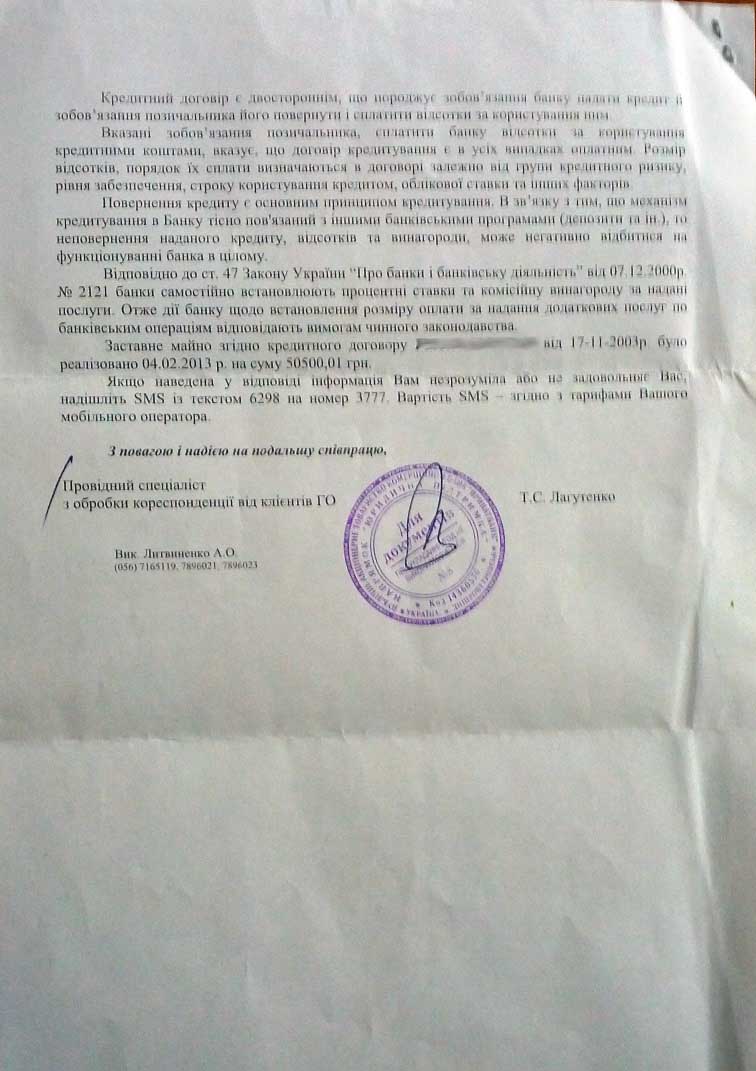

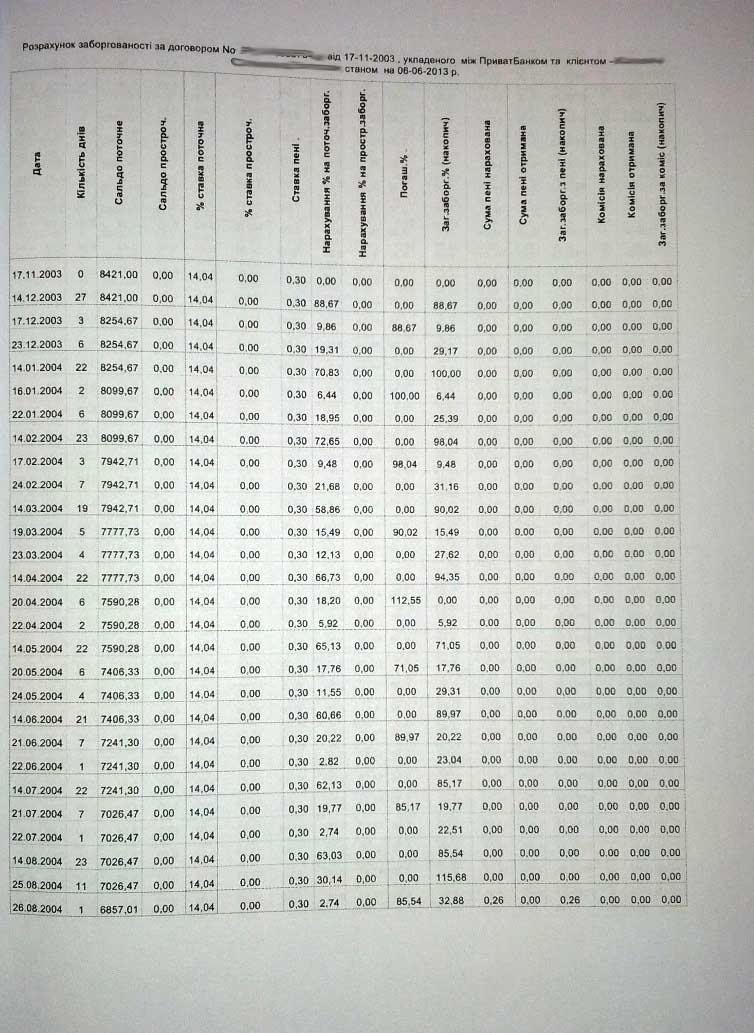

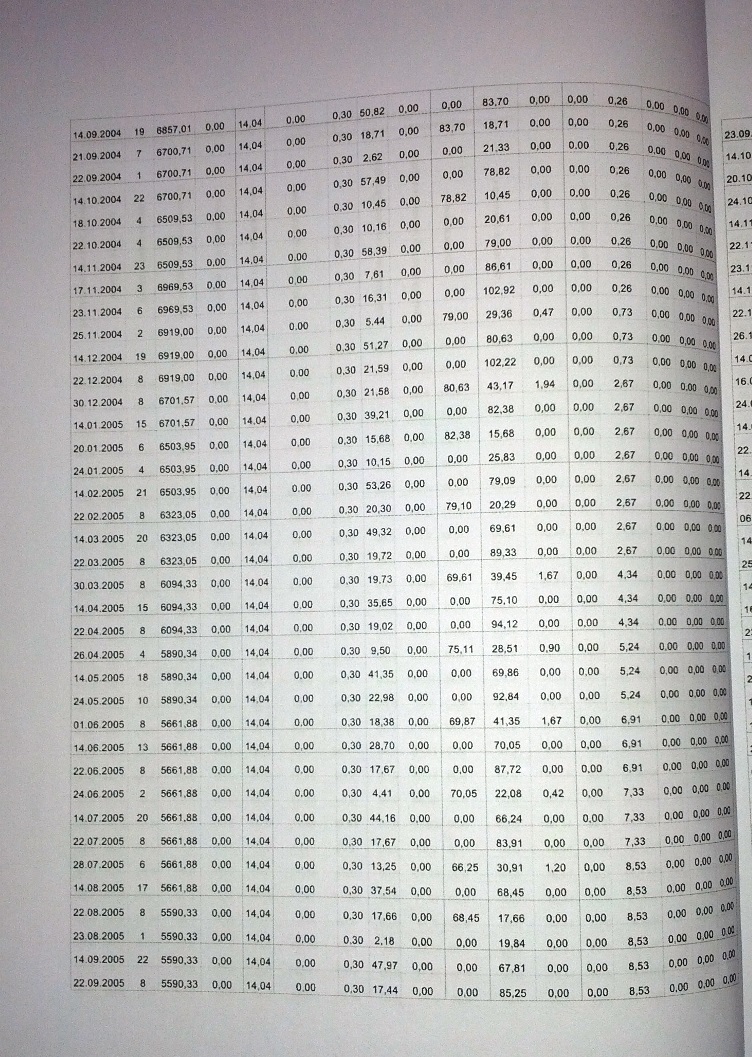

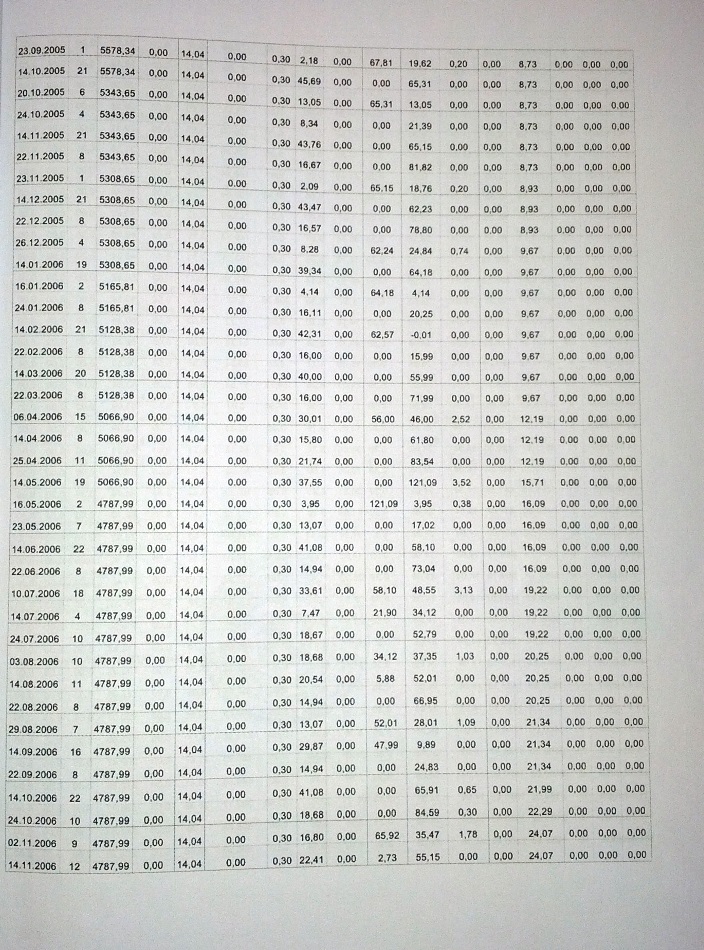

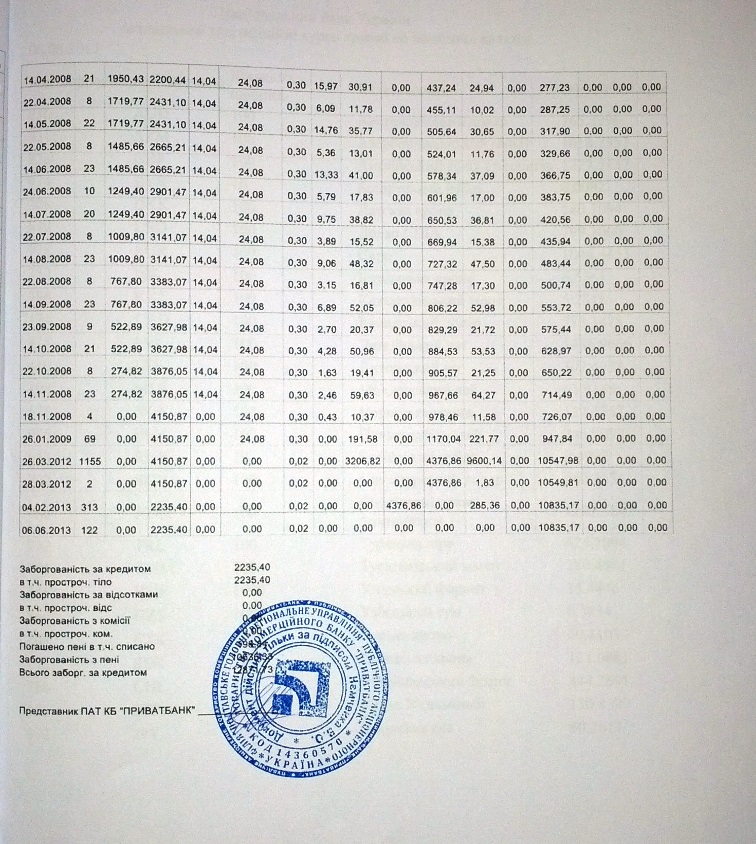

Тогда вопрос -просьба. Научите как сделать правильно расчет. Где можно почитать про это - может кто делал - поделитесь ссылками. Просто у привата там жесть: По кредитному договору бралось 10900 долларов США (это с учетом страховок и т.д. полное тело кредита) За пользование кредитом платится 1.17% месячных При нарушении обязанностей клиент платит двойную ставку, т.е. 2,34% месячных Про пеню написано так: При порушенні будь-яких зобовязань по сплаті процентів за користування кредитом пеня 0,15% від суми непогашеної заборгованості по процентах за кожний день прострочки. В то же время в договоре застави прописано: Сплата 1,17% місячних у термін до 17.11.2008 Сплата пені за порушення строків погашення процентів: 0,3% за кожний день прострочки від суми простроченого платежу Почему противоречит кредитному договору? Ну и 2,34% ставка как в договоре (в случае просрочки) На момент первого суда о взыскании предмета залога (апрель 2008) была такая картина: (выдержка из судебного решения) Долг 4598.16 долл сша (4150.87 тело, 362,26 проценты, 85.03 пеня) В феврале 2013 года машину продали за 50500.01 грн (ответ банка на мое письмо) В октябре подали в суд и хотят: 12871.74 долл (2235,40 кредит, 10636,33 пеня)

-

Так все-таки прерывается исковая давность или нет при таких обстоятельствах? Если нет, как это доказать? Если да, то загвоздка в расчетах задолженности. Я сомневаюсь что банк вообще предоставит пересчет, а если и предоставит, то ничего хорошего там я не увижу. Ну скужут давай не 13000 а 7. Кому от этого легче? Мне что 13, что 7 - все равно их нет. Посему главный вопрос: Нужна помощь в грамотном анализе и расчете задолженности. Исходные данные - договор, договор застави, судебное решение о изъятии авто с указанием суммы долга и липовый банковский расчет. Может кто поможет? Хочу иметь этот расчет на очередном заседании.

-

Дополнение: Доверенность банку давал. Доверенность стандартная на снятие с учета и т.п. Оценка авто происходила без моего ведома. О факте самой продажи узнал так: Пришло письмо из суда, о том что снят арест с автомобиля. Это было сигналом что что-то сдвинулось с места. Позвонил - и таки да, авто продано за месяц до моего звонка. Логичный вопрос - когда, за сколько? Почему я об этом небыл уведомлен? Представитель банка "умыл руки", мол пока авто не продавалось - он занимался этим делом, а теперь мол звоните, пишите куда хотите. Звонки и письма прояснили ситуацию в следующем русле: Да, авто продано за 6300 долларов (с суммой я в принципе согласен, но почему они мне не сообщили ничего, ведь говорили что оценка будет с моего согласия. Правда это было на словах только). Куда-то они эти деньги зачислили, чем ПРЕРВАЛИ исковую давность, как они заявили потом в суде. Списали непонятные проценты, часть тела и в результате осталось 2тыс с хвостом тела и 10 тыс пени. Вразумительных ответов ни по телефону, ни в отделении я не получил. Расчет задолженности дать отказались. Кто-то из них предложил оплатить оставшееся тело кредита, а пеню может-быть комиссия спишет. Я сказал что до тех пор пока не увижу расчеты - никакого долга я не признаю. Это было все под диктофон, о записи разговора предупредил. После этого они сказали что я не имею право писать разговоры и подали в суд. Суть иска: Я должен банку денег в резмере 13000 долларов (сумму пишу примерную) по такому-то кредитному договору. В иске ни слова про то что машина продана, должен и все. Поехал знакомиться с материалами дела, т.к. суд прислал только 4 странички, без расчетов и т.д. В материалах приват предоставил договор, свои бумажки с лицензиями и липовый расчет, а также прохання рассматривать это без их участия. Сделал копии и ушел к адвокату. Денег у меня увы не густо, поэтому адвокатскими услугами пользуюсь частично. Оплачивать присутствие адвоката в суде увы нет средств. Т.к. в материалах, поданных приватом не отражено сути вопроса (должен и все тут), написал в суд пояснение: В провадженні ___________ районного суду ___________знаходиться справа за позовом ПАТ КБ «Приват Банк» до ____________ про стягнення боргу. Матеріали, що мені були надіслані поштою по справі ___________ не в повному обсязі розкривають суть справи. Вважаю необхідним довести до уваги суду наступну інформацію: Згідно кредитного договору __________________ ПАТ КБ «Приват Банк» надав мені кредит у вигляді неоновлювальної кредитної лінії в сумі 10900 (Десять тисяч дев’ятсот) доларів США на термін 60 місяців на придбання нового автомобіля _____________. Крім того був оформлений Договір застави автотранспорту, що забезпечує виконання зобов’язань Позичальником. Заставна вартість, згідно Договору складає 52708,00 грн (П’ятдесят дві тисячі сімсот вісім грн. 00 коп) У зв’язку з тяжким фінансовим станом мною було виконано зобов’язання не в повному обсязі. Згідно квитанцій мною на користь ПАТ КБ «Приват Банк» було сплачено суму 7892,54 долл США та 1131,2 грн, включаючи тіло, відсотки та пеню. Дата останнього платежу 11.03.2008 року. 04 січня 2009 року ПАТ КБ «Приват Банк» під приводом огляду стану автомобіля запросив мене відвідати відділення Банку, де працівники ПАТ КБ «Приват Банк» вилучили у мене належний мені автомобіль та документи на нього з метою його реалізації для погашення моєї заборгованості перед Банком. Було складено відповідний акт за підписом представника ПАТ КБ «Приват Банк» ______________ З 04 січня 2009 року по 04 лютого 2013 року автомобіль знаходився на території Банку. На протязі 4х років я регулярно за власною ініціативою спілкувався з відповідальною особою ПАТ КБ «Приват Банк» _____________, що вів справу по реалізації вище вказаного автомобілю. Від нього я довідався, що на автомобіль накладено арешти, в т.ч. самим же ПАТ КБ «Приват Банк» у зв’язку з існуючою заборгованістю за іншим моїм кредитом в ПАТ КБ «Приват Банк». Про факт реалізації автомобіля третій особі я довідався випадково під час чергового телефонного дзвінка ______________ На моє прохання надати інформацію про суму реалізації і мої подальші дії я не отримав ніякої інформації. Відвідавши відділення ПАТ КБ «Приват Банк» з метою отримати довідку про стан заборгованості, документ, що свідчить про факт і суму реалізації автомобіля я отримав відповідь про неможливість надати мені цю інформацію з посиланням на банківську таємницю. Звернувшись неодноразово письмово до ПАТ КБ «Приват Банк» з тією ж метою, я отримав відповідь, що договір _______________ не передбачає обов’язок Банку надавати копії документів то детальний розрахунок заборгованості. В листі також було сказано, що заставне майно було реалізовано 04.02.2013 року за 50500.01 коп. Подільші мої спроби отримати будь-яку інформацію від ПАТ КБ «Приват Банк» були марними. Для мене не зрозуміло на якій підставі була нарахована пеня у розмірі 10636,33 долари США, звідки взялась заборгованість за тілом кредиту 2235,4 долари США, куди і на якій підставі зникли гроші за реалізований автомобіль. Крім того в процесі з’ясування походження своєї заборгованості з працівником банку _____________ в телефонному режимі отримав пропозицію погасити заборгованість у розмірі 2000 доларів США і отримати списання остаточної заборгованості. Документально підтвердити свої слова __________ відмовився, як і надати інформацію про походження заборгованості. Від пропозиції я відмовився, як від незрозумілої і підозрілої і запропонував подальші відносини розглядати в суді, де банк зобов’язаний згідно з чинним Законодавством надати деталізацію усіх нарахувань. Надіслані мені матеріали справи не містять цієї інформації і мені до цього часу невідомо звідки взялися такі суми боргу. Кроме этого с адвокатом подготовили 2 документа: 1й документ: ЗАЯВА про застосування строків позовної давності В провадженні ____________ районного суду ___________- знаходиться справа за позовом ПАТ КБ «Приват Банк» до _________________ про стягнення боргу. Даний позов не підлягає задоволенню виходячи з наступного: У відповідності до умов кредитного договору ______________ від______________ року укладеного між мною ____________ та ПАТ КБ “Приват Банк” мені було надано в користування кредитні кошти, які я зобов‘язувався повернути ануїтетними платежами в строк до 17.11.2008 року. Останній платіж за вищевказаним договором мною було здійснено 11.03.2008 року. Згідно ст. 257 ЦК України загальна позовна давність встановлюється тривалістю у три роки. У відповідності до ст. 261 ЦК України перебіг позовної давності починається від дня коли особа довідалася або могла довідатися про порушення свого права або про особу, яка його порушила. Таким чином перебіг строку позовної давності за позовом ПАТ КБ «Приват Банк» до __________________ про стягнення боргу за кредитним договором _____________ від __________ почався 17.11.2008 року і закінчився 18.11.2011 року. Така позиція кореспондується з узагальненням судової практики наданим Вищим спеціалізованим судом України з розгляду цивільних та кримінальних справ в листі від 16.01.2013 № 10-70/0/4-13, де зокрема зазначається: “ Пунктом 31 постанови пленуму Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 30 березня 2012 року № 5 "Про практику застосування судами законодавства при вирішенні спорів, що виникають із кредитних правовідносин" судам роз'яснено, що у спорах щодо споживчого кредитування кредитодавцю забороняється вимагати повернення споживчого кредиту, строк давності якого минув. У зв'язку із цим позовна давність за позовом про повернення споживчого кредиту застосовується незалежно від наявності заяви сторони у спорі. Оскільки зі спливом строків позовної давності до основної вимоги вважається, що позовна давність спливла і до додаткової вимоги (стягнення неустойки, накладення стягнення на заставлене майно тощо), зазначене вище правило застосовується й до додаткових вимог банку (іншої фінансової установи).” За таких обставин заявляю про пропущення позивачем ПАТ КБ «Приват Банк» строків позовної давності по стягненню боргу за редитним договором ____________ від 17.11.2003, тому керуючись ст. 257, 261, 266, 267 ЦК України ПРОШУ: Відмовити позивачу в задоволенні позову повністю. 2й документ: ЗАПЕРЕЧЕННЯ В провадженні_____________ районного суду _______________ знаходиться справа за позовом ПАТ КБ «Приват Банк» до _______________ про стягнення боргу. Даний позов не підлягає задоволенню виходячи з наступного: 1).14 квітня 2008 року ________________ районним судом __________було ухвалено рішення у справі __________ за позовом ЗАТ КБ “Приват Банк” до _____________, про звернення стягнення на предмет застави. 4 січня 2009 року мною було передано позивачу предмет застави за кредитним договором ____________ року про, що складено акт. У відповідності до ст. 589 ЦК України у разі невиконання зобов'язання, забезпеченого заставою, заставодержатель набуває право звернення стягнення на предмет застави. За рахунок предмета застави заставодержатель має право задовольнити в повному обсязі свою вимогу, що визначена на момент фактичного задоволення, включаючи сплату процентів, неустойки, відшкодування збитків, завданих порушенням зобов'язання, необхідних витрат на утримання заставленого майна, а також витрат, понесених у зв'язку із пред'явленням вимоги, якщо інше не встановлено договором. Згідно ст. 590 ЦК України реалізація предмета застави, на який звернене стягнення, провадиться шляхом його продажу з публічних торгів, якщо інше не встановлено договором або законом. Порядок реалізації предмета застави з публічних торгів встановлюється законом. У відповідності до ст. 600 ЦК України Зобов'язання припиняється за згодою сторін внаслідок передання боржником кредиторові відступного (грошей, іншого майна тощо). Згідно ст. 613 ЦК України кредитор вважається таким, що прострочив, якщо він відмовився прийняти належне виконання, запропоноване боржником, або не вчинив дій, що встановлені договором, актами цивільного законодавства чи випливають із суті зобов'язання або звичаїв ділового обороту, до вчинення яких боржник не міг виконати свого обов'язку. Якщо кредитор не вчинив дії, до вчинення яких боржник не міг виконати свій обов'язок, виконання зобов'язання може бути відстрочене на час прострочення кредитора. Боржник за грошовим зобов'язанням не сплачує проценти за час прострочення кредитора. Враховуючи те, що позивач відмовився прийняти виконання зобов‘язань за кредитним договором ____________ року за рахунок предмета застави (автомобіля ______________), що належав мені на праві власності, він вважається таким, що прострочив а тому відсотки за користування кредитними коштами та пеня за несвоечасне виконання грошових зобов‘язань в період з 4 січня 2009 року до моменту реалізації даного автомобіля нараховані безпідставно. 2). Як вбачається з п. 4.1 кредитного договору ____________ від ________ року за порушення грошового зобов'язання банк має право нарахувати позичальнику пеню у розмірі 0.15 % від суми непогашеної заборгованості за кожен день прострочення платежу. В порушення цієї умови договору позивачем було нараховано пеню за ставкою 0.30 % від суми непогашеної заборгованості. Таким чином сума пені нарахована за кредитним договором є завищеною вдвічі. 3). Крім того позивачем було допущено арифметичні помилки під час здійснення розрахунків за кредитним договором ____________, і розрахунки потребують коригування. Враховуючи викладене, ПРОШУ: Відмовити позивачу в задоволенні позову повністю. Это все дело отправил с описью в суд. Интересный момент: в договоре сказано - насчитывать пеню в размере 0.15% в день, а в договоре застави эта же фраза, но уже 0,3%. Это я уже обнаружил потом (откуда они взяли 0,3%) Первое назнеченное заседание не состоялось. Я пришел за 40 минут до слушанья. Попросили подожать, мол еще рано. Минут через 15 выходит секретарь и вручает новую повестку со словами "Приват пожелал ознакомиться с вашими возражениями". Представителя привата я не видел. Созвонились и предупредили что есть возражения? Пришло время 2го заседания (т.к первое не состоялось, назовем его вторым) Пришел за час. Сел и сижу в зале суда. Пришел представитель привата и куда-то ушел. Заходит секретарь - где мол приватовец? Передайте ему чтоб с возражениями вашими ознакомился. Началось заседание. Приватовец зачитал свой иск, я зачитал свои возражения и пояснения. Судью задала вопросы представителю банка о исковой давности, тот парировал прерыванием о котором я писал выше. Далее пошел разбор их расчетов. Судья сказала что это бред и велела предоставить нормальные расчеты. Ну и собственно объявила перерыв до января 2014. Теперь вот думаю-гадаю что мне может подсунуть приват на след. заседании и какое оружие готовить мне. П.С. Юр.образовангия у меня нет. Есть 5ти летний опыт чтения форумов. Усложняющее обстоятельство: сам живу в одном городе, а прописан и сужусь в другом.

-

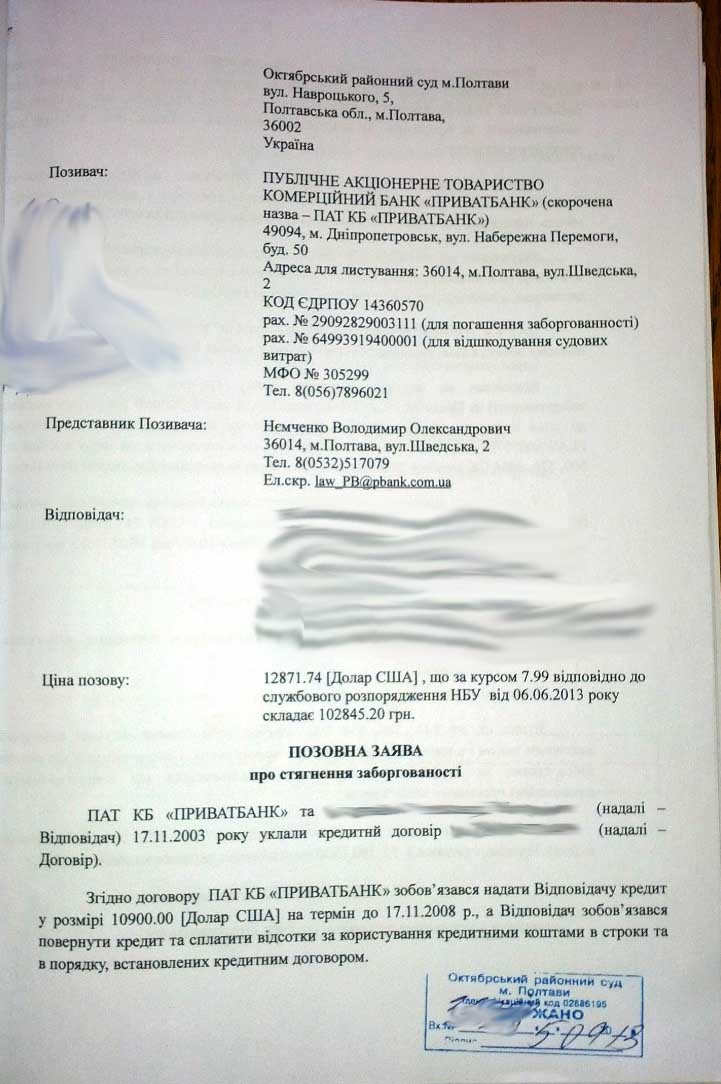

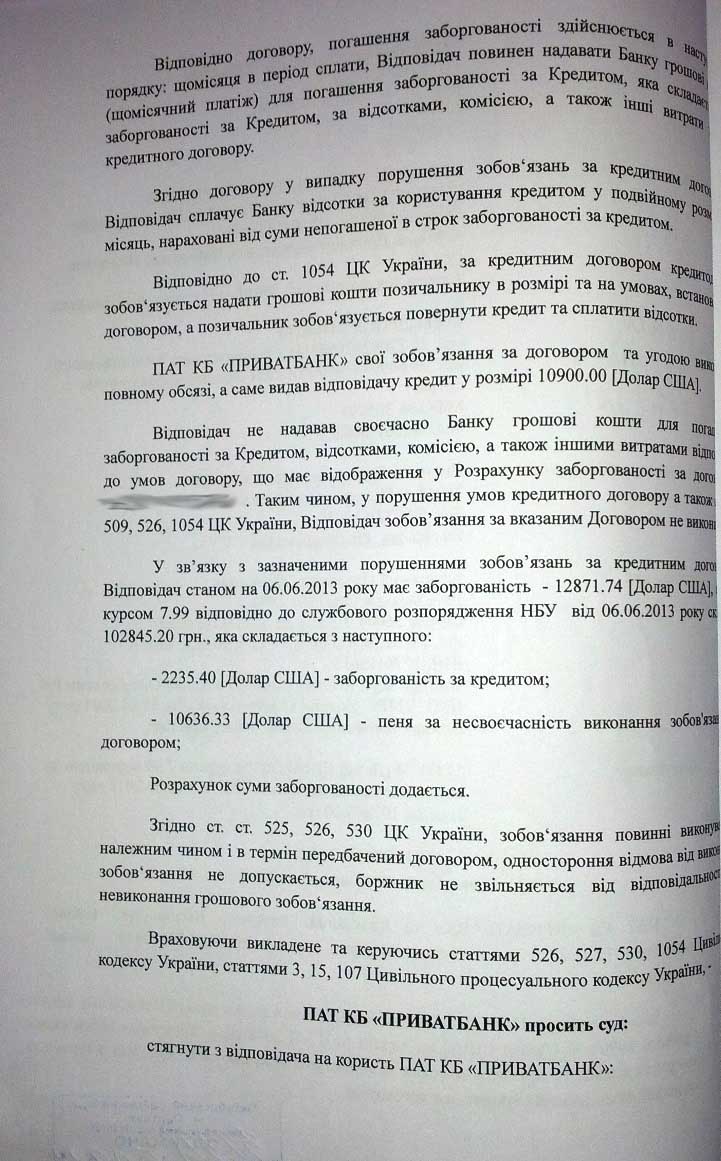

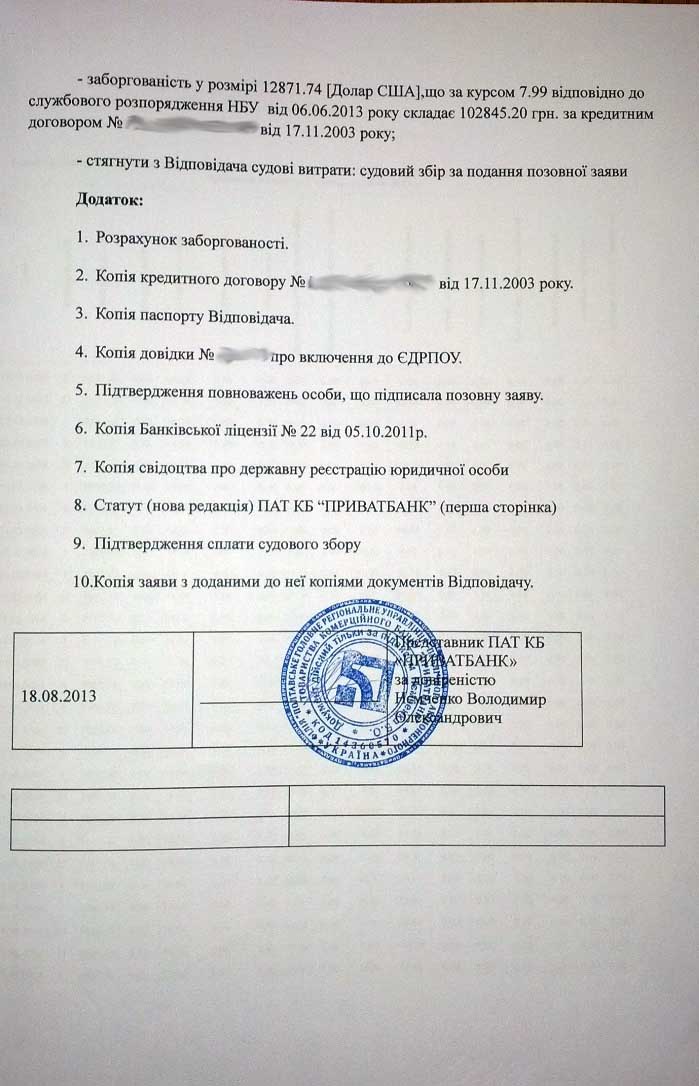

Здравстуйте Уважаемые форумчане. Хочу поделиться и проконсультироваться по своей приватовской истории. Итак, все описанное ниже представлю в виде хронологии - для более легкого восприятия. Обязательно упомяну еще и то, что в привате у меня 3 кредита и все проблемный. 1 - авто, о котором речь и пойдет, 2- кредитка и 3 - потребкредит. Плюс есть проблемный кредит у одной кредитной спилке. Все они имеют свои истоки и свою историю, но ПОВТОРЯЮ, речь про Автокредит. В тексте буду прыгать с русского на украинский, т.к. много копипастов из моих записей с разных периодов. Уж извините. 2003 год. Конец года. Приобрел автомобиль в кредит . Звучит так: Непоновлювана кредитна лінія в сумі 10900 долл.сша на 60 міс до 17.11.2008 року на цілі придбання автомобіля. К этому делу оформлен "договыр застави" - Заставна вартість 52708 грн Виплати по кредиту відбувалися в період з 12.2003 по 03.2008 Загальна сума виплачених коштів за період по квитанціям складає 7892,54 долл США та 1131,2 грн, включаючи тіло, відсотки та пеню. Периодически были мелкие просрочки, а после марта 2008 полностью потерял возможность платить. 2008 год. Январь Банк подал в суд: Позовна заява від ПБ на стягнення 23220,7 грн На суде был. В итоге судья вынесла решение в пользу приватбанка, собственно я и не возражал. Иск признал.: "Звернути стягнення на предмет застави в розмірі 4598,16 долл, що є еквівалентом 23220,70 грн" 2009 год. Январь Вилучення автомобіля під час «перевірки стану заставного майна» на території банку. Виписали акт приймання в заклад. После решения суда год еще ездил, т.к. надо было как-то жить (подрабатывал типа как на такси) Короче авто по решению суда таки отдал. С этого момента начались постоянные разговоры с банком (по телефону) на тему продажи авто, я приводил пару клиентов, но оказалось что на машину наложен арест третьим лицом за мою задолженность в кредитной спилке за недоплаченный кредит. Об этом узнал в декабре 2010 года. Арест наложила ДВС по решению суда, о котором первый раз слышу. Спилка меня не беспокоила. Но тут один момент - этой кредитной спилки, как оказалось уже нет. Всех посадили за мошенничество (инфа официальная из открытых источников накопал). 2011 год. Апрель Приват через суд снял арест с машины (все это время я созванивался с приватом по собственной инициативе.) И тут-же они накладывают арест на машину из-за моего непогашенного потребкредита в их же банке. Короче вся эта канетель продолжается до 2013 года. - 2 года машина простояла из-за внутрибанковского ареста. 2013 год. Февраль Зясувалося, що хх.02.2013 машина продана. Про це мене ніхто не повідомив. Сумма продажі: 6ххх долларів США. Узнал я об этом когда в очередной раз позвонил в банк. 2013 год. Февраль - Август Переписка с банком У зв’язку з інформацією про продажу авто звернувся до відділення ПБ з метою довідатися про реальний стан справи і отримати документи про факт продажі і куди пішли гроші. Деталізацію надати відмовилися. Роздрукували довідку, що я винен банку по авто кредиту 13ххх долл. Сша (ага . брал 10900, выплатил 7900, продали авто за 6000 и 13 должен остался . Класс) У зв’язку з відмовою надати деталізацію розрахунків написав відповідну заяву до центрального офісу ПБ з проханням надати повний рух коштів по рахунку, розрахунок пені і т.п. В.т. числі за скільки була продана машина, куди пішли ці гроші. Відповідь з ПБ на лист - Нічого крім погроз та посилань на сайт і у відділення за додатковою інформацією не отримав. Получил ответ от банка чтоб за выписками обращался в отделение. Детализацию начислений штрафов дать отказались, мотивируя что это только по запросу суда, а клиента это не касается !!! Как это не касается? Считаем что хотим, с судьей договорились, а клиент идет лесом? Пошел в отделение - Там послали На гор. Линию, куда потом позвонил. Эти начали петь песню о внесении 2000 долл по телу - тогда типа спишут остаток. Отказался как от подозрительного предложения и неподтвержденного документально. 2013 год. Октябрь Банк подал в суд!!! договор Требуют стягнути 12871,71 долл (102845,20 грн), Тело 2235,4 долл, пеня 10636,33 долл. Детализаций не предоставили. Якобы они есть в суде. Поехал в суд - ознакомился с материалами дела и увидел этот вожделенный расчет. Пеня за все годы посчитана, ставка пени в договоре одна - считают совершенно по другой. Короче ничего не понятно. Написал возражения. О применении исковой давности, о непонятности расчетов, расписал всю историю Суд не состоялся. Перенесли по причине "банку нужно ознакомиться с вашими возражениями". Представителя банка при этом в суде небыло. Вручили новую повестку. 2013 год. Ноябрь Заседание таки состоялось. Представитель банка зачитал требования. Я с ними не согласился. Заявил про исковую давность - контраргумент банка : факт продажи авто и зачисления денег на счет прервал исковую давность. Заявил про ошибки расчетов задолженности - контраргумент банка: считал компьютер, ничего не знаю! На это судья реагирует нормально: "что значит не знаю, необходимо пересчитать" Спросил почему когда изъяли предмет залога не засчитали его как погашение: Ответ - это по желанию банка. В результате: Судбя просит банк пересчитать пеню за последний год, скорректировать расчет согласно договору, а не "с потолка" и объявляет перерыв до января 2014 года. При этом акцентирует внимание на том, что еще не знает какое будет решение суда, но расчеты пожалуйста предоставьте. Вот такая история. К чему готовиться на следующем заседании? Как я понимаю, вариантов несколько: 1. Иск удовлетворят полностью. Думаю врядли, но это же приват.... 2. Иск удовлетворят частично: взыскать 2235 долл тела и пересчитаную пеню - эдак тыщи 2000 долларов При этом банк будет продолжать начислять пеню дальше, т.к. договор закрыт не будет. - чувствую где-то так и будет +.- 3. Иск не удовлетворят по сроку давности. Врядли. Это же приват....