Dmytro Chy

-

Число публикаций

56 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы Dmytro Chy

-

-

On 15.09.2016 at 10:15 AM, west11 said:

Вот ответ Нацкомфинпослуг в pdf

-

1

1

-

-

8 hours ago, west11 said:

Есть положительная практика, но пока в первой и апелляционной. инстанциях

Сбросить ссылку мне. Заранее благодарен

-

11 hours ago, ANTIRAID said:

Вы бы могли отсканировать и выложить сам ответ.

В обращении к Нацкомфинпослуг я просил их ответить мне на email и по почте. Пока пришёл ответ на почту в формате pdf. Через пару дней придёт ответ по почте - отсканирую и выложу или отправлю кому куда пишите

-

1

-

-

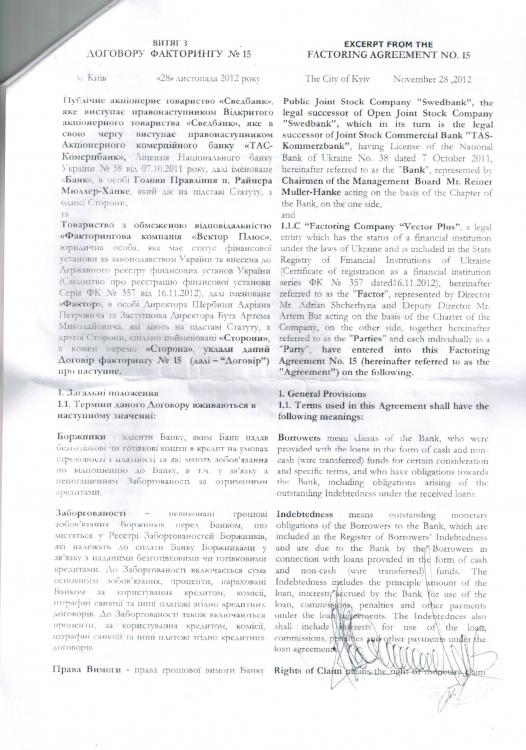

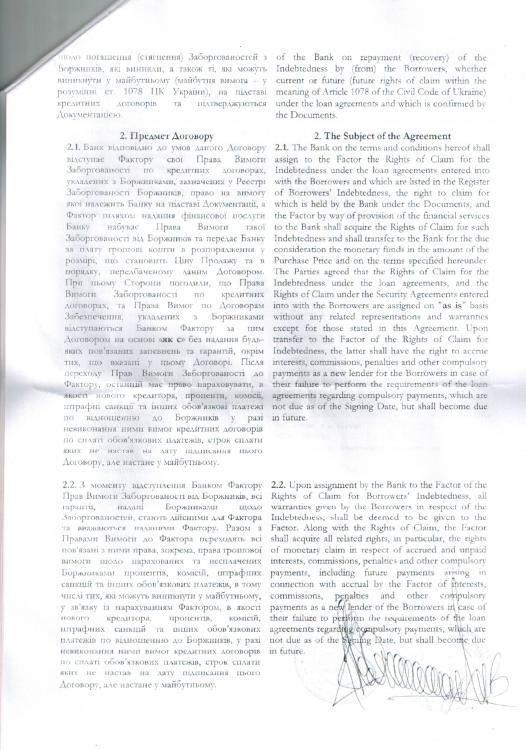

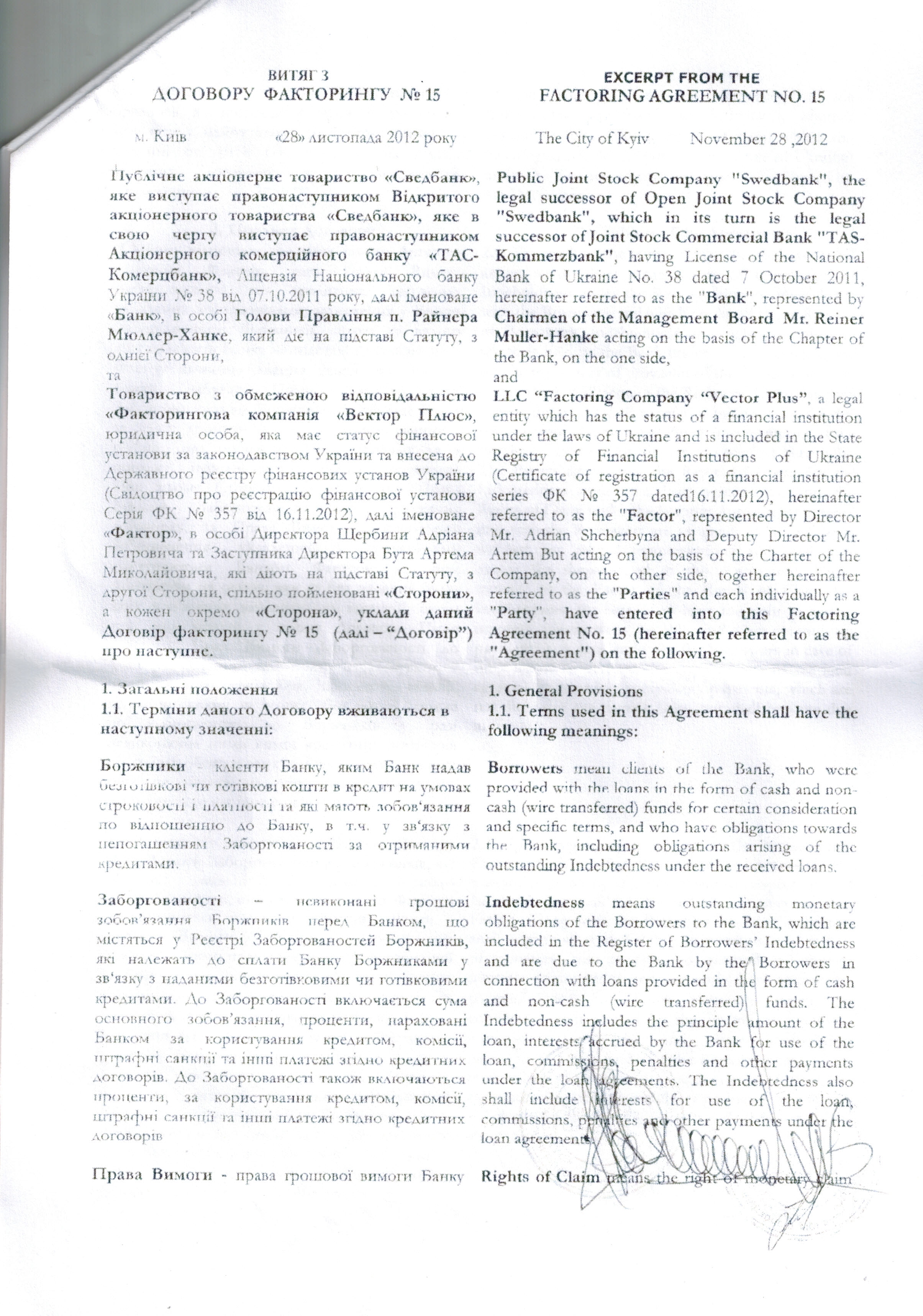

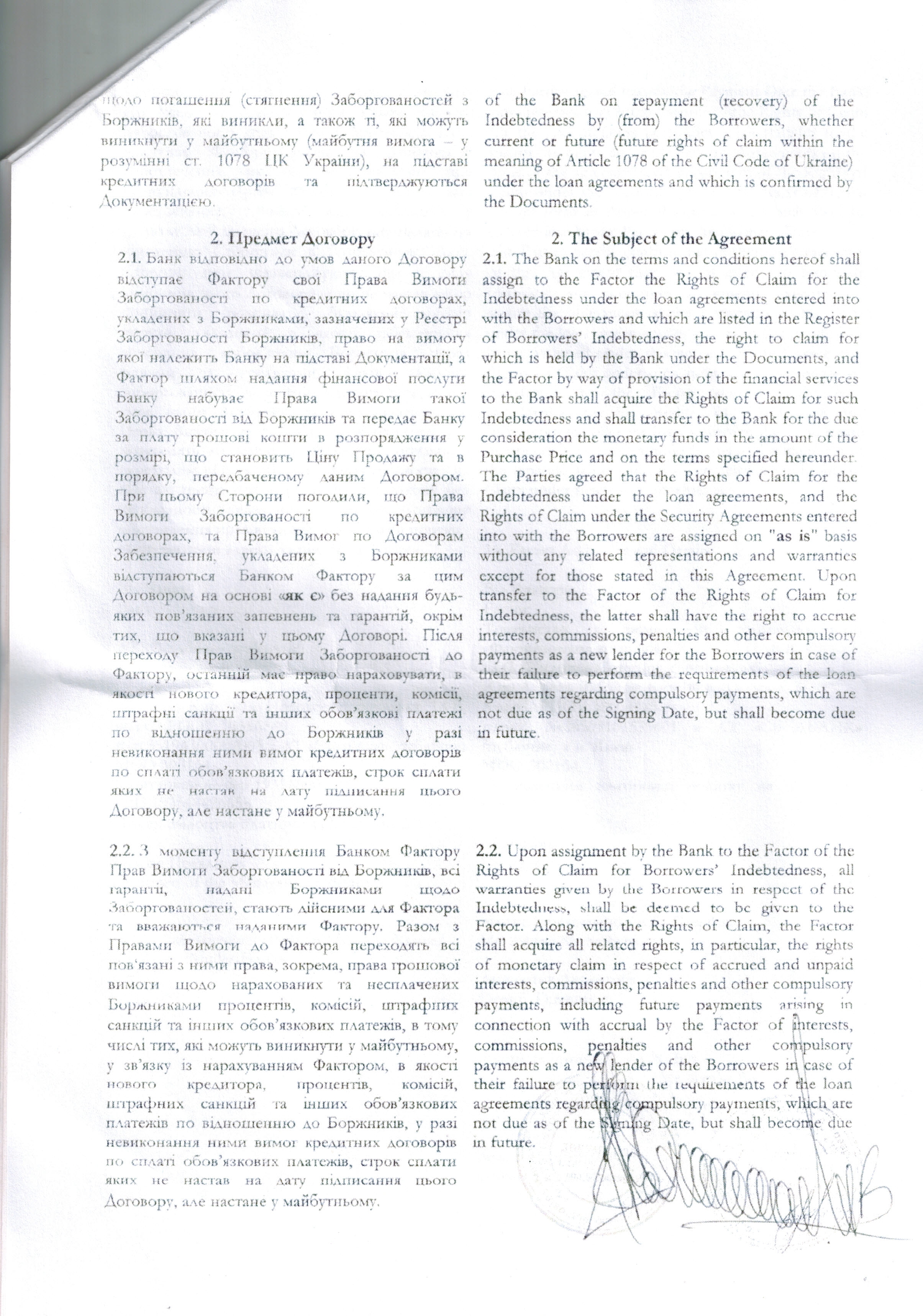

Відповідно до частини другої статті 2 Закону, фінансові установи в "Україні діють відповідно до цього Закону з урахуванням норм законів України, які встановлюють особливості їх діяльності.

Відповідно до пункту 1 1 частини першої статті 4 Закону, фінансовими вважаються послуги з факторингу.

Згідно з частиною м'ятою статті 5 Закону, фінансові установи мають право надавати послуги з факторингу з урахуванням вимог Цивільного Кодексу України та цього3акону.

-

НАЦІОНАЛЬНА КОМІСІЯ, ЩО ЗДІЙСНЮЄ ДЕРЖАВНЕ РЕГУЛЮВАННЯ У СФЕРІ РИНКІВ

ФІНАНСОВИХ ПОСЛУГ (НАЦКОМФІНПОСЛУГ)

0.1001, м, Кит, вул. Б. Грікченіса, 3, тел. 234-02-24, факс 235-77-51, Код ЄДШОУ 38062828

На №___ _____ від____________

ОСОБА

вул. Лесі Українки, буд. 166, кн. 138 м. Пологи, Запорізька область 70605,

сЬ і ^гі п 1985 1. сот

Національна комісія, що здійснює державне регулювання у сфері ринків фінансових, послуг, розглянула Вашу заяву (их. від І 1.08.20)6 № 4-3297, 06.07.2016 № 4-2618/1 та від 23.08.2016 № Ч- 3478) щодо врегулювання взаємовідносин з ГОВ „Факторингова компанія „Вектор 1 їлюс" (код за ОДР 38004195) та ТОВ „Кредитні ініціативи" (код за СДР 35326253) і в доповнення до листа від 26.07.2016 № 4874/16-12 та в межах компетенції повідомляє.

Згідно зі статтею 3 Закону України „Про фінансові послуги та де ржа;-, не регулювання ринків фінансових послуг" (далі - Закон), відносини, що виникають у зв'язку з функціонуванням фінансових ринків та наданням фінансових послуг споживачам, регулюються Конституцією України, цим Законом, іншими законами України з питань регулювання ринків фінансових послуг, а також прийнятими згідно з цими законами пормативио-правовими актами.

Відповідно до частини другої статті 2 Закону, фінансові установи в "Україні діють відповідно до цього Закону з урахуванням норм законів України, які встановлюють особливості їх діяльності.

Відповідно до пункту 1 1 частини першої статті 4 Закону, фінансовими вважаються послуги з факторингу.

Згідно з частиною м'ятою статті 5 Закону, фінансові установи мають право надавати послуги з факторингу з урахуванням вимог Цивільного У країни та цього 3акону.

розгляду л а яв и

Станом на 28.1 1.2012(момепт відступлеппя права вимоги забор]-овапості. за кредитним договором) розпорядження Державної комісії з регулювання

ринків фінансових послуг України «Про віднесення операцій з фінансовими актинами до фінансових послуг» від З квітня 2009 року № 231 (далі - Розпорядження № 231), зареєстроване в Міністерстві юстиції України 23 квітня 2009 р. за №373/16389.Підпунктом 2 пункту 1 Розпорядження № 231, серед інших операцій, до фінансової послуги факторингу було віднесено операції з набуття відступлепого права грошової вимоги, у тому числі права вимоги, яке виникне в майбутньому, до боржників - суб'єктів господарювання за договором, на якому базується такс відступлсшія.

Розпорядження № 231 втратило чинність 13.08.203 5 відповідно до розпорядження Иацкомфіннослуг «Про визнання таким, що втратило чинність, розпорядження Держфінпослуг від 03 квітня 2009 року № 231». Чинним на сьогодні є розпорядження № 352 зі змінами і доповненнями. Звертаємо Вашу увагу, ідо відповідно до пункту 1 розпорядження Иацкомфіннослуг «Про віднесення операцій з фінансовими активами до фінансових послуг та внесення змін до розпорядження Державної комісії з регулювання ринків фінансових послуг України від 03 квітня 2009 року № 231» від 06,02.2014 № 352, зареєстрованого в Міністерстві юстиції України 03.03.2014 за № 342/25119 (далі - розпорядження № 352), до фінансової послуги факторингу віднесено сукупність таких операцій з фінансовими активами (крім цінних паперів та похідних цінних паперів):

фінансування клієнтів - суб'єктів господарювання, які уклали договір, з якого випливає право грошової вимоги;

набуття відступлепого права грошової вимоги, у 'тому числі права вимоги, яке виникне її майбутньому, до боржників за договором, па якому базується 'таке відступлсшія;

отримання плати за користування грошовими коштами, наданими у розпорядження клієнта, у тому числі шляхом дисконтування, суми боргу, розподілу відсотків, винагороди, якщо інший спосіб оплати не передбачено договором, на якому базується відступлсшія.

'Звертаємо Вашу увагу, що відповідно до Положення про Національну комісію, що здійснює державне регулювання у сфері ринків фінансових послуг, затвердженого Указом Президента України від 23.11.2011 № 1070, Иацкомфіннослуг не наділена повноваженнями щодо падання правової оцінки доказів долучених до судової справи.

Згідно зі статтею 513 Кодексу, правочин щодо заміни кредитора у зобов'язанні вчиняється у такій самій формі, ідо і правочин, на підставі якого виникло зобов'язання, право вимоги за яким передається новому кредиторові.

Згідно з наданими документами, ідо надійшли від 'ГОВ «Факторингова компанія «Вектор Плюс» та 'ГОВ «Кредитні ініціативи» па вимогу Нацкомфінпослуг, встановлено, що договір факторингу № 15 від 28.11.2012 та наявні до нього додатки укладено без додержання вимог підпункту 2 пункту 1 Розпорядження № 231 (що було дійсне па момент укладання договору факторингу). У зв'язку з тим, що Розпорядження № 231 втратило чинність станом на дату надання відповіді, застосувати захід впливу до

Товариства ис с можливим. Крім того, відповідно до Положення «Про застосування Національною комісією, що здійснює державне регулювання у сфері ринків фінансових послуг, заходів впливу за порушення законодавства про фінансові послуг» № 2319 від 20.11.2012 справу про правопорушення не може бути порушено, а наявна в провадженні справа про правопорушення підлягає закриттю в разі, якщо з дня вчинення порушення минуло три роки.

У період 2012-2013 років звернень від Вас стосовно порушення Товариством Розпорядження № 231 не надходило.

Відповідно до статті 215 Кодексу, недійсним є правочип, якщо його недійсність встановлена законом (нікчемний правочин). У цьому разі визнання такого правочииу недійсним судом не вимагається. У випадках, встановлених цим Кодексом, нікчемний правочип може бути визнаний судом

ДІЙСНИМ.

Водночас, статтею 524 Кодексу визначено, що до нового кредитора переходять права первісного кредитора у зобов'язанні в обсязі і на умовах, що існували на момент переходу цих прав, якщо інше не встановлено договором або законом.

Заміна кредитора у зобов'язанні здійснюється без згоди, боржника, якщо інше не встановлено договором або законом.

Нацкомфіипоелуг повідомляє, що врегулювання взаємовідносин між кредитором та боржником за договором іпотеки не належить до компетенції Пацкомфіппослуї;.

Слід зазначити, що врегулювання взаємовідносин між кредитором та боржником, які виникли па підставі відступлеппя права вимоги, не належить ; і. о ко м і і етеї тії І Іацк о м ф і п нос л у г.

Разом з цим, відповідно до вимог статті 526 Кодексу, зобов'язання має виконуватися належним чином відповідно до умов договору та вимог нього Кодексу, інших актів цивільного законодавства, а за відсутності таких умов та вимог - відповідно до звичаїв ділового обороту або інших вимог4, що звичайно ставляться.

Частиною другою статті 19 Конституції України передбачено, що органи державної влади зобов'язані діяти лише на підставі, в межах повноважень та у спосіб, що передбачені Конституцією та законами України. Згідно зі статтею 124 Конституції України, правосуддя в Україні здійснюється виключно судами. Делегування функцій судів, а також привласнення цих функцій іншими органами чи посадовими особами не допускається. Юрисдикція судів поширюється на всі правовідносини, що виникають у державі.

З повагою

Голова / ----------- — 1. Пашко

-

1

-

-

Может не в тему, но спрошу-сегодня было первое слушание по моему иску "о защите прав потребителей и признании договоров недействительными". Я заранее подал клопотання про витребувування доказів-нотариально заверенные копии договоров факторинга, договора о передачи прав, подтверждение получение лицензии НБУ. Но судья согласилась вытребовать лишь договора факторинга, а остальное сказала потом. Подскажите пожалуста-правомерны ли действия судьи и возможно ли повторное вынесение судьей ухвалы о истребований оригиналов документов.

-

Подал:

1.Клопотання про витребування доказів та оригіналів документів.

2. Клопотання про залучення співвідповідача - нотаріуса Мироник О.В.

3. Клопотання про доручення документів до справи - копію листа з додатками від КІ до мене.

-

Вкратце: взял ипотеку в "Сведе", далее "Вектор" - "КИ".

Было два заочных решений в пользу "КИ". После эти решения были отмененны и производство по этим делам приостановлено до вступлению в законную силу решения по моему иску "о защите прав потребителей и признании договоров недействительными".

Я написал письмо в "КИ" о предоставлении нотариально заверенных договоров факторинга между "Сведом" и "Вектором" и между "Вектором" и "КИ".

В ответ получил вытяг с договора факторинга (просто ксерокопия 1, 2 и последней страницы) между "Сведом" и "Вектором" - при этом текст в нем отличался от того что "КИ" предоставили в суд с иском против меня.

Хочу подать заявление в полицию (или прокуратуру) на "КИ" за мошеннические действия - вопрос кому можно написать это заявление (в прокуратуру или полицию) и за чьим местом регистрации - моим или "КИ"?

PS

Заяву в Нацкомфинпослуг по этому поводу я уже написал и готовлю Президенту.

-

Мне доказывать не надо что уступка происходила по договору факторинга, так как в договорах между Сведом, Вектором и КИ чёрным по белому написано "договор факторинга", но на Ваше усмотрение стоит ли это письмо приобщить к делу о признании договоров факторинга частично недействительными?

-

Написал письмо в министерство юстиции про надання правової оцінки діям TOB «Факторингова компанія «Вектор Плюс», TOB «Кредитні ініціативи» та ПАТ «Сведбанк». Пришел ответ от министерства юстиции, где указанно: "Клієнтом у договорі факторингу може бути фізична або юридична особа, яка є суб'єктом підприємницької діяльності.". Как можно это использовать в суде?(Сейчас в производстве находится мой иск о защите прав потребителей и признании договоров недействительными)

вул. Городецького, 13, м. Київ, 01001 Тел.: +380 44 278-37-23, факс: +380 44 271-17-83 E-mail: themis@minjust.gov.ua http://www.minjust.gov.ua Код ЄДРПОУ 00015622

У Міністерстві юстиції розглянуто Ваше звернення від ЗО червня 2016 року щодо можливості визнання судом нікчемними договорів факторингу та договорів про передачу прав за іпотечним договором, а також надання правової оцінки діям TOB «Факторингова компанія «Вектор Плюс», TOB «Кредитні ініціативи» та ПАТ «Сведбанк» і в межах компетенції повідомляється.

Міністерство юстиції, діючи на підставі, в межах повноважень та у спосіб, що передбачені Конституцією та законами України, а також відповідно до Положення про Міністерство юстиції України, затвердженого постановою Кабінету Міністрів України від 02 липня 2014 року № 228, відповідно до покладених на нього завдань організовує розгляд звернень громадян з питань, пов'язаних із діяльністю Мін'юсту, його територіальних органів, підприємств, установ та організацій, що належать до сфери його управління, а також стосовно актів, які ним видаються (підпункт 33 пункту 4 цього Положення).

Водночас зазначаємо, що оцінка правомірності та законності дій будь-яких осіб не належить до компетенції Мін'юсту.

Правосуддя в Україні здійснюється виключно судами. Делегування функцій судів, а також привласнення цих функцій іншими органами чи посадовими особами не допускаються (стаття 124 Конституції України).

При цьому згідно з частиною другою статті 19 Конституції України органи державної влади та органи місцевого самоврядування, їх посадові особи зобов'язані діяти лише на підставі, в межах повноважень та у спосіб, що передбачені Конституцією та законами України.

Водночас стосовно порушених у Вашому зверненні питань зазначаємо, що частиною першою статті 55 Закону України «Про банки і банківську діяльність» встановлено, що відносини банку з клієнтом регулюються законодавством України, нормативно-правовими актами Національного банку України та угодами (договорами) між клієнтом та банком.

Водночас зазначаємо, що відповідно до частини першої статті 626 та частини першої статті 627 Цивільного кодексу України (далі — ЦК) під договором слід розуміти домовленість двох або більше сторін, яка спрямована на встановлення, зміну або припинення цивільних прав або обов'язків.

со г-

PO

о

CD

in

Сторони є вільними в укладенні договору, виборі контрагента та визначенні умов договору з урахуванням вимог цього Кодексу, інших актів цивільного законодавства, звичаїв ділового обороту, вимог розумності та справедливості.

Договір є обов'язковим для виконання сторонами (стаття 629 ЦК).

Водночас частиною першою статті 638 ЦК встановлено, що договір є укладеним, якщо сторони в належній формі досягли згоди з усіх істотних умов договору.

Істотними умовами договору є умови про предмет договору, умови, що визначені законом як істотні або є необхідними для договорів даного виду, а також усі ті умови, щодо яких за заявою хоча б однієї із сторін має бути досягнуто згоди.

При цьому частиною першою статті 1054 ЦК за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти.

Водночас слід зазначити, що параграфом 2 глави 16 ЦК визначено загальні підстави визнання правочинів недійсними.

Так, частиною першою статті 215 ЦК визначено, що підставою недійсності правочину є недодержання в момент вчинення правочину стороною (сторонами) вимог, які встановлені статтею 203 Кодексу.

З аналізу положень статті 215 ЦК та пункту 7 постанови Пленуму Верховного Суду України від 06 листопада 2009 року № 9 «Про судову практику розгляду цивільних справ про визнання правочинів недійсними» вбачається, що правочин може бути визнаний недійсним лише з підстав, визначених законом, та із застосуванням наслідків недійсності, передбачених законом. Такими підставами є недодержання в момент вчинення правочину стороною вимог, які встановлені статтею 203 ЦК.

Статтею 203 ЦК встановлено вичерпний перелік вимог у разі недодержання яких правочин може бути визнаний недійсним.

Крім того, відповідно до статті 230 ЦК правочин визнається судом недійсним, якщо одна сторона навмисно замовчує існування обставин, які мають істотне значення та можуть перешкодити вчиненню правочину. Так, істотними умовами кредитного договору відповідно до змісту частини першої статті 638 та статті 1054 ЦК є умови про мету, суму та строк кредиту, умови та порядок його видачі і погашення, розмір, порядок нарахування та виплати процентів, відповідальність сторін.

Пленум Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ в постанові від 30 березня 2012 року № 5 «Про практику застосування судами законодавства при вирішенні спорів, що виникають із кредитних правовідносин» роз'яснив у пункті 14, що суди повинні розмежовувати кредитний договір, який є недійсним у силу закону (нікчемний) або може бути визнаний таким у судовому порядку (оспорюваний) з підстав, встановлених частиною першою статті 215 ЦК, та кредитний договір, який є неукладеним (не відбувся), що не може бути визнаний недійсним, зокрема, у випадку, коли сторони в належній формі не досягли згоди щодо хоча б з однієї його істотної умови або зміст яких неможливо встановити виходячи з норм чинного законодавства (статті 536, 638, 1056і ЦК).

Стосовно передачі Вашого боргу за кредитом зазначаємо, що згідно з положеннями статей 512, 513 ЦК кредитор у зобов'язанні може бути замінений

іншою особою внаслідок, зокрема, передання ним своїх прав іншій особі за правочином (відступлення права вимоги).

Кредитор у зобов'язанні може бути замінений також в інших випадках, встановлених законом.

Кредитор у зобов'язанні не може бути замінений, якщо це встановлено договором або законом.

Правочин щодо заміни кредитора у зобов'язанні вчиняється у такій самій формі, що і правочин, на підставі якого виникло зобов'язання, право вимоги за яким передається новому кредиторові.

Правочин щодо заміни кредитора у зобов'язанні, яке виникло на підставі правочину, що підлягає державній реєстрації, має бути зареєстрований в порядку, встановленому для реєстрації цього правочину, якщо інше не встановлено законом.

При цьому до нового кредитора переходять права первісного кредитора у зобов'язанні в обсязі і на умовах, що існували на момент переходу цих прав, якщо інше не встановлено договором або законом.

Заміна кредитора не допускається у зобов'язаннях, нерозривно пов'язаних з особою кредитора, зокрема у зобов'язаннях про відшкодування шкоди, завданої каліцтвом, іншим ушкодженням здоров'я або смертю.

Заміна кредитора у зобов'язанні здійснюється без згоди боржника, якщо інше не встановлено договором або законом (статті 514-516 ЦК).

Водночас главою 73 ЦК врегульовано правовідносини щодо відступлення права грошової вимоги за договором факторингу. Так, згідно з частиною першою статті 1077 ЦК за договором факторингу (фінансування під відступлення права грошової вимоги) одна сторона (фактор) передає або зобов'язується передати грошові кошти в розпорядження другої сторони (клієнта) за плату (у будь-який передбачений договором спосіб), а клієнт відступає або зобов'язується відступити факторові своє право грошової вимоги до третьої особи (боржника).

Сторонами у договорі факторингу є фактор і клієнт.

Клієнтом у договорі факторингу може бути фізична або юридична особа, яка є суб'єктом підприємницької діяльності.

Фактором молсе бути банк або інша фінансова установа, яка відповідно до закону має право здійснювати факторингові операції (стаття 1079 ЦК).

Разом з тим згідно з пунктом 11 статті 4 Закону України «Про фінансові послуги та державне регулювання ринків фінансових послуг» (далі - Закон) факторинг є фінансовою послугою.

Відповідно до частини п'ятої статті 5 Закону фінансові установи мають право надавати послуги з факторингу з урахуванням вимог Цивільного кодексу України та цього Закону. Фінансова установа, що надає послуги з факторингу, може надавати послуги з пов'язаного з цим ведення обліку грошових вимог, надання поруки за виконання боржником свого обов'язку за грошовими вимогами постачальників товарів (послуг) та пред'явлення до сплати грошових вимог від імені постачальників товарів (послуг) або від свого імені, а також інші послуги, спрямовані на одержання коштів від боржника.

У свою чергу режим здійснення валютних операцій на території України, повноваження фінансових установ України в регулюванні валютних операцій, права й обов'язки суб'єктів валютних відносин встановлено Декретом Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю».

Відповідно до частин першої та другої статті 5 вказаного Декрету Національний банк України видає індивідуальні та генеральні ліцензії на здійснення валютних операцій, які підпадають під режим ліцензування згідно з цим Декретом.

Генеральні ліцензії видаються, зокрема, фінансовим установам України на здійснення валютних операцій, що не потребують індивідуальної ліцензії, на весь період дії режиму валютного регулювання.

При цьому умови, за яких небанківська фінансова установа має право отримати генеральну ліцензію, урегульовані пунктом 2.1 Положення про порядок надання небанківським фінансовим установам, національному оператору поштового зв'язку генеральних ліцензій на здійснення валютних операцій, затвердженого Постановою Правління Національного банку України від 09 серпня 2002 року № 297, зареєстрованою в Міністерстві юстиції України 29 серпня 2002 року за № 712/7000.

Водночас повідомляємо, що державне регулювання ринків фінансових послуг у межах, визначених законодавством, здійснює Національна комісія, що здійснює державне регулювання у сфері ринків фінансових послуг, яка є державним колегіальним органом, підпорядкованим Президенту України, підзвітним Верховній Раді України та основними завданнями якої є, зокрема:

здійснення в межах своїх повноважень державного регулювання та нагляду за наданням фінансових послуг і дотриманням законодавства у відповідній сфері;

захист прав споживачів фінансових послуг шляхом застосування у межах своїх повноважень заходів впливу з метою запобігання і припинення порушень законодавства на ринку фінансових послуг;

узагальнення практики застосування законодавства України з питань фінансових послуг і ринків (пункт 1, підпункти 4, 5, 6 пункту 3 Положення про Національну комісію, що здійснює державне регулювання у сфері ринків фінансових послуг, затвердженого Указом Президента України від 23 листопада 2011 року № 1070).

Враховуючи наведене, пропонуємо додатково звернутись до Нацкомфінпослуг як державного регулятора ринків фінансових послуг.

Також стосовно передачі прав за іпотекою повідомляємо, що частиною першою статті 575 ЦК встановлено, що іпотекою є застава нерухомого майна, що залишається у володінні заставодавця або третьої особи.

Згідно з частинами першою - третьою статті 24 Закону України «Про іпотеку» відступлення прав за іпотечним договором здійснюється без необхідності отримання згоди іпотекодавця, якщо інше не встановлено іпотечним договором, і за умови, що одночасно здійснюється відступлення права вимоги за основним зобов'язанням. Якщо не буде доведено інше, відступлення прав за іпотечним договором свідчить про відступлення права вимоги за основним зобов'язанням. Іпотекодержатель зобов'язаний письмово у п'ятиденний строк повідомити боржника про відступлення прав за іпотечним договором і права вимоги за основним зобов'язанням. Правочин про відступлення прав за іпотечним договором підлягає нотаріальному посвідченню. Відомості про таке відступлення підлягають державній реєстрації у встановленому законодавством порядку.

Згідно з частиною першою статті 46 Закону України «Про нотаріат» нотаріуси, які вчиняють нотаріальні дії, мають право витребовувати від фізичних та юридичних осіб відомості та документи, необхідні для вчинення нотаріальної дії.

Відповідно до пункту 1.1 частини першої глави 2 розділу II Порядку вчинення нотаріальних дій нотаріусами України, затвердженого наказом Міністерства юстиції України від 22 лютого 2012 року № 296/5, правочини щодо відчуження та застави майна, право власності на яке підлягає реєстрації, посвідчуються за умови подання документів, що посвідчують право власності (довірчої власності) на майно, що відчужується або заставляється, крім випадків, передбачених пунктом 3 глави 7 розділу І цього Порядку, та у передбачених законодавством випадках, документів, що підтверджують державну реєстрацію прав на це майно в осіб, які його відчужують. У разі посвідчення правочинів щодо відчуження та застави нерухомого майна, право власності на яке зареєстровано в Державному реєстрі речових прав на нерухоме майно, документи, що підтверджують державну реєстрацію прав на це майно, не подаються.

Неподання відомостей та документів на вимогу нотаріуса є підставою для відкладення, зупинення вчинення нотаріальної дії або відмови у її вчиненні (частина третя статті 46 Закону України «Про нотаріат»).

Одночасно повідомляємо, що нотаріус є процесуально незалежною особою, яка самостійно надає правову оцінку поданим для вчинення нотаріальної дії документам та приймає рішення щодо вчинення нотаріальної дії чи відмови в її вчиненні.

Нотаріальна дія або відмова у її вчиненні, нотаріальний акт оскаржуються до суду. Право на оскарження нотаріальної дії або відмови у її вчиненні, нотаріального акта має особа, прав та інтересів якої стосуються такі дії чи акти (стаття 50 вищевказаного Закону).

При цьому повідомляємо, що листи міністерств, інших центральних органів виконавчої влади не є нормативно-правовими актами, вони лише мають інформаційний характер і не встановлюють правових норм.

Перший заступник Міністра ОСОБА 2

-

Что значит " дело 2013 года скорее вступит КИ"?

До апреля 2011 я оплачивал, поэтому до 27.09.2010 ничего не приходило

В деле 2013 и 2015 года КИ взыскивают тело и проценты одного и тогоже кредитного договора- то есть двойное взыскание

Сейчас готовлю клопотання про зупинення провадження так как есть дело по захисту прав споживачив и т.д.

Надо клопотання про истребования ориганолов договора факторинга и о назначении экономической экспертизы по кред.договору: по факторингу так как в дело 2013 года они прислали договор без 20 страниц , а в дело 2015 без 5 страниц; по кред.дог-в кред. кальк.аваля должен быть платёж 163 а у меня 167

Напиши на [email protected] цены за составление последних указанных клопотань и консультаций.

-

-

В 2008 году взял в Сведбанке ипотеку.

С апреля 2011 года не оплачиваю.

13.05.2013 года КИ подали иск про стягнення на предмет ипотеки

27.09.2013 суд вынес заочное решение о полном удолетворении требования КИ про стягнення на предмет ипотеки путем привселюдных торгов квартиры для погашения тела\. проценов и пени.в гривневом эквиваленте 183000 грн

23.06.2015 года суд вынес еще одно заочное решение о полном удолетворении требования КИ про стягнення 322000 грн с меня и поручителя в счет погашения того же тела, процентов и пени.

В 2016 году оба заочные решения скасованы и назначено рассмотрение дел в общем порядке.

Сейчас подаю отдельный иск "про захист прав споживача та визнання договорів недійсними" и возражение от ответчиков.

1)Можно ли сейчас применить исковую давность, или только тогда когда если суд отклонит иски от КИ 2)можно ли подать клопотання по втором делу (на 322000 грн.) чтобы отклонили иск так как сейчас рассматривается судом первый иск?

3) можно ли подать клопотання или заявление об отмене рассмотрения так как действует мораторий?

-

На кого писать отдельный иск по факторигу-сведбанка уже нет. На Омега банк? Он в ликвидации. В реестре ипотеке КИ или Вектор внесли через нотариуса данные о переуступке долга. Может следует внести в ответчики нотариуса и министерство юстиции?

-

Поручитель должен написать заявление кредитору, в котором уведомляет о припиненн1 поруки на основании изложенном Вами в иске. Просить подтвердить кредитора этот факт в течении, допустим 10 дней с момент получения заявления. Письмо отослать с описью вложения. Если кредитор возражает против припинення или никак не ответит, у Вас возникает спор о припиненн1. Подавайте отдельный иск и вперед. Удачи. По поводу исковых требований "припинення поруки" или "припинення договору поруки" дискуссия здесь http://antiraid.com.ua/forum/index.php?showtopic=6221&page=2#entry165081 , читайте, анализируйте, выбирайте. Чем будете мотивировать недействительность факторинга?

1)Приєднані до матеріалів справи виготовлені на ксероксі договори факторингу не містять повного тексту, зокрема, даних про ціну продажу( п.3.2 договорів).

Доказів на підтвердження факту виконання умов договорів факторингу, оплати ціни продажу, належного підписання та оформлення додатків до договорів позивачем теж не надано.

2)Так, відповідно до п.п.1.2 розпорядження № 231 від 3 квітня 2009 року, зареєстрованого в Міністерстві юстиції України 23 квітня 2009 року за № 0373/16389 «Про віднесення операцій з фінансовими активами до фінансових послуг», до фінансової послуги факторингу віднесено - набуття права грошової вимоги, у тому числі права вимоги, яке виникне в майбутньому, до боржників-суб'ектів господарювання за договором, на якому базується таке відступлення.

3)Договір між Сведбанком та Вектор плюс нотаріально не посвідченний

4)В частности, 11.01.2006 года Украина присоединилась к Конвенции УНИДРУА о международном факторинге. В соответствии с подпунктом «а» пункта 2 статьи 1 Конвенции, «договор факторинга означает договор, заключенный между одной стороной (заемщиком) и другой стороной (фактором), согласно которому, в частности, поставщик уступает или может отступать фактору право денежного требования, вытекающие из контрактов купли-продажи товаров, заключаемых между поставщиком и его покупателями (должниками), кроме договоров купли-продажи товаров, приобретенных в первую очередь для их личного, семейного или домашнего использования.» Для личного, семейного или домашнего использования товары могут приобретать только физические лица.

Частью второй статьи 10 Гражданского кодекса Украины определено, что если в действующем международном договоре Украины, заключенном в установленном законом порядке, содержатся иные правила, чем те, которые установлены соответствующим актом гражданского законодательства, применяются правила международного договора Украины.Таким образом, основания для признания недействительными договоров факторинга о передаче прав требования к должникам-физическим лицам были и ранее. А вот каким путем пойдет изменчивая украинская Фемида в дальнейшем предсказать сложно.

-

Правильно ли расчитан судебный сбор?

-

Предистория:

В 2008 году взял ипотечный кредит в Сведбанке

С 2011 года не оплачиваю

В 2012 году Сведбанк-Вектор-КИ

В 2013 году заочное решение о взыскание на предмет ипотеки путем продажи на торгах в счет погашения тела, процентов и пени.

В 2015 году еще одно заочное решение о взыскании задолженности по кредиту в счет погашения того же тела, и выросших процентов и пени с меня и поручителя(жены)

В 2016 году отменили заочное решение 2015 года и назначили дело к расмотрению в общем порядке.

Заява на пересмотр заочного решения 2013 года еще расматривается.

Сейчас готовится встречный иск о прекращении поручительства и признании договоров факторинга недействительными.

Вопрос: 1) если я подам встречный иск к КИ о признани договора поручительства прекращенным не будет ли это автоматическим признанием договора факторинга между Сведбанком - Вектором - КИ?

2)есть ли необходимость писать иск по поруке если будет иск по факторингу?

3)кому лучше предьявлять иск по факторингу- в дело 2013 или 2015 года?

4) возможно ли просто написать заперечення по делу 2015 о об отмене к расмотрению дела так как уже есть решение 2013 года.

5) ОЦЕНИТЕ ВСТРЕЧНЫЙ ИСК

Оріхівський районний суд Запорізької області

--------------------------------------------------------------

70500, Запорізька область, м. Оріхів,

вул. Першотравнева, 23

Суддя – М.М. Мінаєв

Справа №323/1407/15-ц/№2/323/621/15

Особи, що подають заяву – ВІДПОВІДАЧ1: ОСОБА1

--

ВІДПОВІДАЧ: ОСОБА

ПОЗИВАЧ: Товариство з обмеженою відповідальністю

«Кредитні ініціативи»

(скорочене наіменування ТОВ «Кредитні

ініціативи)

------------------------------------------------------------

07400, Київська область, м. Бровари,

бул. Незалежності, 14

код ЄДРПОУ 35326253

Засоби зв’язку: тел. 0800-50-176

ЗУСТРІЧНА ПОЗОВНА ЗАЯВА

про визнання таким що припинений договір поруки № 0704/0408/45-011-Р-1 від 09 квітня 2008 року

09.04.2008 року між ОСОБА1 та ВАТ «Сведбанк» було укладено Кредитний договір № 0704/0408/45-011.

Відповідно до умов вищевказаного Кредитного договору, Банк зобов'язується надати Боржнику кредит у сумі 16 000,00 (шістнадцять тисяч доларів США 00 центів) дол. США, а Позичальник зобов'язується повернути наданий кредит і сплатити проценти за користування в сумі, строки та на умовах, що передбачені Кредитним договором.

В якості забезпечення виконання зобов'язання за Кредитним договором між ОСОБА1., ОСОБА. та ВАТ «Сведбанк» було укладено Договір поруки № 0704/0408/45-011-Р-1 від 09.04.2008 р.

Під час ознайомлення з матеріалами цієї справи, стало відомо, що 28.11.2012 р. між Публічним акціонерним товариством «Сведбанк», який в свою чергу виступає правонаступником Акціонерного комерційного банку «ТАС-Комерцбанк» та Факторинговою компанією «Вектор Плюс», та між TOB «ФК Вектор Плюс» та Товариством з обмеженою відповідальністю «Кредитні ініціативи» відбулася заміна кредитора, а саме TOB «Кредитні ініціативи» набуло статусу нового кредитора/стягувана за договором від 09.04.2008 № 0704/0408/45-01.

Заочним рішенням Оріхівського районного суду Запорізької області від 27.09.2013 р. по справі № 323/3177/13-ц/ № 2/323/838/13 позовну заяву Товариства з обмеженою відповідальністю «Кредитні ініціативи» задоволено у повному обсязі.

Ухвалено - звернути стягнення на предмет іпотеки, а саме: квартиру іпотеки - однокімнатну квартиру № 4, яка знаходиться за адресою:КВАРТИРА, що належить мені на праві власності на користь TOB «Кредитні ініціативи» (ЄДРПОУ: 35326253, п/р 26507010332001 в ПАТ «Альфа-Банк», МФО: 300346. Юридична адреса: 07400, Київська область, м. Бровари, буд. Незалежності, 14), в рахунок погашення заборгованості за кредитним договором № 0704/0408/45-011 від 09.04.2008 року, яка станом на 09.03.2013 складає 183 520,71 (сто вісімдесят три тисячі п'ятсот двадцять гривень 71 копійка) грн., а саме: за кредитом - 122 380,98 (сто двадцять дві тисячі триста вісімдесят гривень 98 копійок) грн.; по відсотках - 31 342,71 (тридцять одна тисяча триста сорок дві гривні 71 копійка) грн.; пеня - 29 797,02 (двадцять дев'ять тисяч сімсот дев'яносто сім гривень 02 копійки) грн., шляхом проведення прилюдних торгів згідно ЗУ «Про виконавче провадження», встановивши початкову ціну предмету іпотеки на рівні, не нижчому за звичайні ціни на цей вид майна, на підставі оцінки, проведеної суб'єктом оціночної діяльності /незалежним експертом на стадії оцінки майна.

У роз'ясненнях, що містяться в пункті 17 постанови Пленуму Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 30 березня 2012 року № 5 "Про практику застосування судами законодавства при вирішенні спорів, що виникають із кредитних правовідносин" зазначено, що зобов'язання припиняється з підстав, передбачених договором або законом (ч. 1 ст. 598 ЦК України). Такі підстави, зокрема, зазначені у ст. ст. 599-601, 604-609 ЦК України.

Наявність судового рішення про задоволення вимог кредитора, яке не виконано боржником, не припиняє правовідносин сторін кредитного договору, не звільняє останнього від відповідальності за невиконання грошового зобов'язання та не позбавляє кредитора права на отримання сум, передбачених ч. 2 ст. 625 ЦК України, оскільки зобов'язання залишається невиконаним належним чином відповідно до вимог ст. ст. 526, 599 ЦК України.

Таким чином, з ухваленням рішення Оріхівського районного суду Запорізької області від 27.09.2013 р. по справі № 323/3177/13-ц/ № 2/323/838/13 про задоволення вимог кредитора - TOB «Кредитні іниціативи», яким за кредитом - 122 380,98 (сто двадцять дві тисячі триста вісімдесят гривень 98 копійок) грн.; по відсотках - 31 342,71 (тридцять одна тисяча триста сорок дві гривні 71 копійка) грн.; пеня - 29 797,02 (двадцять дев'ять тисяч сімсот дев'яносто сім гривень 02 копійки) грн., припинились правовідносини сторін, що ґрунтуються на кредитному договорі, зокрема, сплата чергових платежів, сплата та нарахування відсотків, разом із тим виникло грошове зобов'язання із повернення кредитних коштів в повному обсязі та нарахованих на цей час відсотків, невиконання якого тягне відповідальність, встановлену ст. 625 ЦК України.

Вимог про стягнення коштів на підставі ст.625 ЦК України позивач не заявляв.

Аналогічна позиція викладена в ухвалі Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 17 вересня 2014 року по цивільній справі №6-25812св14, ухвалах ВССУ від 17.04.2015 р., 03.09.2015 р., рішенні апеляційного суду Запорізької області від 26.05.2015 р. по справі № 336/7345/14-ц та інших

Щодо припинення договору поруки.

Порука за договором поруки № 0704/0408/45-011-Р-1 від 09.04.2008 р., укладеним між ОСОБА1, ОСОБА. та ВАТ «Сведбанк» припинилася як на підставі частини 1ст. 559 ЦК України, так і на підставі частини 4 ст. 559 ЦК України, оскільки:

1) Щодо припинення поруки на підставі частини 1 ст. 559 ЦК України.

Пунктом 24 Постанови Пленуму Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 30.03.2012 р. № 5 «Про практику застосування судами законодавства при вирішенні спорів, що виникають із кредитних правовідносин» (надалі за текстом - Постанова) роз'яснено, що Відповідно до частини першої статті 559 ЦК припинення договору поруки пов'язується зі зміною забезпеченого зобов'язання за відсутності згоди поручителя на таку зміну та за умови збільшення обсягу відповідальності поручителя. При цьому обсяг зобов'язання поручителя визначається як умовами договору поруки, так і умовами основного договору, яким визначено обсяг зобов'язань боржника, забезпечення виконання яких здійснює поручитель. Проте якщо в договорі поруки передбачено, зокрема, можливість зміни розміру процентів за основним зобов'язанням і строків їх виплати тощо без додаткового повідомлення поручителя та укладення окремої угоди, то ця умова договору стала результатом домовленості сторін (банку і поручителя), а отже, поручитель дав згоду на зміну основного зобов'язання.

Згідно п. 11 Договору поруки № 0704/0408/45-011-Р-1 від 09.04.2008 р. Сторони не мають права в односторонньому порядку відмовитися від прийнятих на себе зобов'язань за цим Договором або змінити його умови. Сторони домовились, що будь-які зміни до Основного зобов'язання, крім змін, наслідком яких є збільшення обсягу відповідальності Поручителя за цим договором, погоджуються між позичальником та банком самостійно без повідомлення поручителя про такі змін.

Як вбачається, згідно п. 1.3. Кредитного договору № 09.04.2008 № 0704/0408/45-01 за користування кредитом встановлено процентну ставку у розмірі 11,9 % річних.

26.11.2009 р. між сторонами кредитного договору було укладено Договір про внесення змін та доповнень № 1 до Кредитного договору № 09.04.2008 № 0704/0408/45-01, згідно якого було змінено розмір відсоткової ставки та встановлено у такому розмірі (п. 1.3):

1.3.1.

11,9 % річних за період від дати укладання цього договору по 26.11.2009 р.

7 % річних за^період користування кредитом з 27.11.2009 р. по 09.11.2010 р.

10 % річних за період користування кредитом з 10.11.2010 р. по 09.11.2011 р.

13,08 % річних за період користування кредитом з 10.11.2011 р. по 09.04.2033 р.

Таким чином, у зв'язку із зміною відсоткової ставки та збільшенням сум щомісячної сплати кредиту та процентів, збільшився розмір основного зобов'язання, при цьому, згоди на таке збільшення поручитель не надавав та Додаткова угода до Договору поруки не укладалася, отже договір поруки № 0704/0408/45-011-Р-1 від 09.04.2008 р. вважаємо припиненим від 26.11.2009 р.(з дня підписання Договора про внесення змін та доповнень № 1 до Кредитного договору № 09.04.2008 № 0704/0408/45-01).

2) Щодо припинення поруки на підставі частини 4 ст. 559 ЦК України.

Регулюючи правовідносини з припинення поруки у зв'язку із закінченням строку її чинності ч.4 ст.559 ЦК України передбачає три випадки визначення строку дії поруки: протягом строку, встановленого договором поруки (перше речення ч.4 ст.559 ЦК України); протягом шести місяців від дня настання строку виконання основного зобов'язання, якщо кредитор не пред'явить вимоги до поручителя (друге речення ч.4 ст.559 ЦК України); протягом одного року від дня укладення договору поруки (якщо строк основного зобов'язання не встановлено або встановлено моментом пред'явлення вимоги), якщо кредитор не пред'явить позову до поручителя (третє речення частини ч.4 ст.559 ЦК України).

Аналіз зазначеної норми права дає підстави для висновку про те, що строк дії поруки (будь-який із зазначених у частині четвертійстатті 559 ЦК України) не є строком захисту порушеного права, а є строком існування суб'єктивного права кредитора й суб'єктивного обов'язку поручителя, після закінчення якого вони припиняються.

Це означає, що зі збігом цього строку (який є преклюзивним) жодних дій щодо реалізації свого права за договором поруки, у тому числі; застосування судових заходів захисту свого права (шляхом пред'явлення позову), кредитор вчиняти не може.

З огляду на преклюзивний характер строку поруки й обумовлене цим припинення права кредитора на реалізацію даного виду забезпечення виконання зобов'язань застосоване в другому реченні ч.4 ст.559 ЦК України словосполучення «пред'явлення вимоги» до поручителя протягом шести місяців від дня настання строку виконання основного зобов'язання як умови чинності поруки слід розуміти як пред'явлення кредитором у встановленому законом порядку протягом зазначеного строку саме позовної, а не будь-якої іншої вимоги до поручителя. Зазначене положення при цьому не виключає можливість пред'явлення кредитором до поручителя іншої письмової вимоги про погашення заборгованості з боржника, однак і в такому разі кредитор може звернутися з такою вимогою до суду протягом шести місяців від дня настання строку виконання основного зобов'язання.

Отже, виходячи з положень другого речення ч.4 ст.559 ЦК України слід дійти висновку про те, що вимогу до поручителя про виконання ним солідарного з боржником зобов'язання за договором повинно бути пред'явлено в судовому порядку в межах строку дії поруки, тобто протягом шести місяців з моменту настання строку погашення чергового платежу за основним зобов'язанням (якщо умовами договору передбачено погашення кредиту періодичними платежами) або з дня, встановленого кредитором для дострокового погашення кредиту в порядку реалізації ним свого права, передбаченого ч.2 ст.1050 ЦК України, або з дня настання строку виконання основного зобов'язання (у разі якщо кредит повинен бути погашений одноразовим платежем).

Таким чином, закінчення строку, установленого договором поруки, так само як сплив шести місяців від дня настання строку виконання основного зобов'язання або одного року від дня укладення договору поруки, якщо строк основного зобов'язання не встановлений, припиняє поруку за умови, що кредитор протягом строку дії поруки не звернувся з позовом до поручителя.

Зазначений правовий висновок відповідає правовій позиції, викладеній у постанові Верховного Суду України від 17 вересня 2014 року № 6-53цс14, який відповідно до ст. 360-7 ЦПК України є обов'язковим для всіх суб'єктів владних повноважень, які застосовують у своїй діяльності нормативно-правовий акт, що містить відповідну норму права.

Згідно п. 10. Договору поруки № 0704/0408/45-011-Р-1 від 09.04.2008 р., цей Договір набуває чинності з дати його підписання. Сторони, керуючись умовами частини 4. ст. 559 ЦК України встановили, що строком припинення поруки, встановленої цим Договором є повне виконання Позичальником або Поручителем своїх обов'язків, передбачених основним зобов'язанням .

Пунктом 24 Постанови Пленуму Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 30.03.2012 р. № 5 «Про практику застосування судами законодавства при вирішенні спорів, що виникають із кредитних правовідносин» (надалі за текстом - Постанова) роз'яснено, що сама по собі умова договору про дію поруки до повного виконання позичальником зобов'язання перед кредитодавцем або до повного виконання поручителем взятих на себе зобов'язань не може розглядатися як установлення строку дії поруки, оскільки це не відповідає вимогам статті 252 ЦК України, згідно з якою строк визначається роками, місяцями, тижнями, днями або годинами. Термін визначається календарною датою або вказівкою на подію, яка має неминуче настати.

Таким чином, в Договорі поручительства не зазначено строк діє поруки, а тому порука за цим договором припиняється, якщо Кредитор не пред'явить вимоги до Поручителя протягом шести місяців від дня настання строку виконання основного зобов'язання.

Згідно п. 24 Постанови, пред'явленням вимоги до поручителя є як направлення/вручення йому вимоги про погашення боргу (залежно від умов договору), так і пред'явлення до нього позову. При цьому в разі пред'явлення вимоги до поручителя кредитор може звернутися до суду протягом шести місяців від дня настання строку виконання основного зобов'язання.

Згідно п. 1.1 Кредитного договору, строк виконання основного зобов'язання було встановлено 09.04.2033 р.

Однак, достроково звертаючись з позовом у 2013 р. до Оріхівського районного суду Запорізької області до Відповідача 1 про звернення стягнення на предмет іпотеки в рахунок всієї заборгованості за кредитним договором, Позивач змінив строк виконання основного зобов'язання, який настав в день подання до суду позову.

При цьому, позивач звернувся до поручителя із позовом після спливу шестимісячного строку.

Таким чином, договір поруки є припиненим.

Згідно з ч.1 ст. 88 ЦПК України, стороні на користь якої ухвалено рішення, суд присуджує з другої сторони понесені нею і документально підтверджені судові витрати.

На підставі вищевикладеного та керуючись ст.ст. 3, 4, 38, 42, 44, 57, 58, 59, 64, 109, 118, 119, 120 Цивільного процесуального кодексу України,

ПРОШУ СУД:

1) Прийняти до розгляду позовну заяву;

2) Визнати таким що припинений договір поруки № 0704/0408/45-011-Р-1 від 09 квітня 2008 року

4) Судові витрати покласти на Позивача.

Додатки:

1. Оригінал квитанції про сплату судового збору у розмірі 275,61 грн.

2. Копія рішення Оріхівського районного суду Запорізької області від 23.06.2013 р. по справі № 323/3177/13-ц/ №2/323/838/13.

3. Копія кредитного договору № 0704/0408/45-011 від 09 квітня 2008 року.

4. Копія Договору про внесення змін та доповнень №1 до Кредитного договору № 09.04.2008 № 0704/0408/45-01.

5. Копія договору поруки № 0704/0408/45-011-Р-1 від 09 квітня 2008 року.

6. Копія цієї заяви з додатками для Позивача.

«___»______________2016 року ОСОБА1

«___»______________2016 року ОСОБА

-

А какие есть варианты чтобы остановить кредитный договор?1. Не надо ничего мотивировать... У Вас будет 10 дней с момента получения на подачу заявы на пересмотр... хоть и через 20 лет...

2. Конечно просить имеете полное право и её должны применить... И при пересмотре второго так тем более...

3. Да конечно, поруку надо прекратить...

3. А вот тут Вас и возьмут тёпленьким, как только признаете долг...

Вы можете помочь составить заявку на пересмотр решения и т.д.

-

Можете уточнить по эти 20%20 % со списанной суммы, кто будет платить?

Если договор факторинга признают недействительным, то перед кем у физлица останется долг, у которого уже не будет квартиры?

-

В 2011 году я совершил последний платёж по ипотечному валютному кредиту, в 2013 году судом вынесено заочное решение о взыскании квартиры за долг по кредиту 184000 грн( из них 30000грн. пеня)в решении указано что решение можно обжаловать в 10-ти дневный срок с момента получении мной копии дела. Копии я не получал. В 2015 году вынесено заочное решение о солидарному взыскании по тому уже кредиту 322000 грн.(включая пеню) с меня и моей жены(поручителя) и по 1600грн. судового сбора. Копию решения я не получал.Людей иногда такие глупости интересуют... Печально...

Могу ли я и какие шансы на успех:

1.получить копию решений суда и в 10-то дневный срок подать на пересмотр решения мотивируя это тем что я не проживал по месту реестрации с 2011 года и поэтому не знал об судах.

2. При пересмотре 1 суда просить применить исковую давность по пени(1 год с момента последнего платежа по кредиту на момент суда уже прошел)

3. Просить договор поручительства считать недействительным так как с момента последнего платежа до подачи банком в суд прошло 2 года, а срок обращения к поручителю ограничивается 6 месяцями с момента последнего платежа.

3. Просить считать договор закрытым с даты первого судебного решения так как я бы признал долг(без пени) и обязался бы продать квартиру для погашения долга а недостающую сумму компенсировать.

-

В 2008 году оформил ипотеку в Шведбанке на 16 000 у.е. ( квартира в пгт.)Жена поручитель. До 2011 года оплачивал как называется "сумлінно" . С 2011 года ипотеку не оплачиваю, в ипотечной квартире не проживаю (живут квартиранты). На момент сделки у меня был один ребенок(1,5 года), на данный момент двое детей 3 и 9 лет(обе официально зарегистрированные в ипотечной квартире) В 2012 году ипотечный договор по факторинга перешёл к ТОВ"Кредитные инициативы" В 2013 году судом было принято решение про стягнення на користь предмета ипотеки для погашения долга в сумме 184 000 грн. по состоянию на 2013 год и тогдашнему курсу та стягнення судового збору.В 2014 году судом принято решение о объявлении меня в розыск так как исполнительный лист мне вручить не могут и согласно справке из сельсовета я там зарегистрирован с женой и ребёнком но не проживают. В 2014 году судом вынесено решение о запрете мне выезжать за границу до выполнение исполнительного листа по ипотеке. В марте у меня вычесли из заработной платы сумму судового сбора по исполнительному листу. Вопрос: как мне отдать квартиру чтобы после реализации квартиры на торгах, не доплачивать кредитору сумму недостающею для погашения долга (на 2013 год 184 000 грн.)

Нацкомфінпослуг, встановлено, що договір факторингу № 15 від 28.11.2012 та наявні до нього додатки укладено без додержання вимог підпункту 2 пункту 1 Розпорядження № 231 (що було дійсне па момент укладання договору факторингу).

в Депозитні та кредитні договори

Опубликовано

Возможно на ответ мне повлияло то что в дополнении к повторному обращению я написал : " Також довожу до Вашого відома що я скористався своім правом і написав скаргу до Президента Украіни( так як Нацкомфінпослуг підпорядковується йому) на діі Вектора і КІ та бездіяльність Нацкомфінпослуг"