nic

-

Число публикаций

104 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы nic

-

-

еще немного информации. правда она требует проверки.

Рассмотрим одну из ситуаций, когда заемщик платит в банк в иностранной валюте.

Исходные данные ситуации:

Банком открыт валютный счет для заемщика 223310ххх.

Банк заключает договор о договорном списании средств со счета заемщика 223310ххх.

В квитанциях, когда клиент платит, указано

Кредит 223860ххх

Назначения платежа – погашения процентов по кредитному договору №

И

Кредит 223310ххх

Назначение платежа – погашение тела кредита по договору №

Счета 223860ххх и 223310ххх фигурируют как в кредитном договоре, так и в договоре на договорное списание средств. На эти счета осуществляется или перевод денег со счета 223310ххх или деньги, внесенные через кассу, т.е. наличная иностранная валюта.

Т.К. счета 223860ххх и 223310ххх не являются счетами заемщика, следовательно, это счета банка. Есть Постанова №492 от 12.11.2003 Про затвердження Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах (далее – постановление №492). Сфера действия которой определена в абзаце 2 п 1.1 главы 1.

Інструкція регулює правовідносини, що виникають під час відкриття банками, їх відокремленими структурними підрозділами, які здійснюють банківську діяльність від імені банку (далі - банки), поточних і вкладних (депозитних) рахунків у національній та іноземних валютах суб'єктам господарювання, фізичним особам, іноземним представництвам, нерезидентам-інвесторам, виборчим блокам політичних партій (далі - клієнти)

Т.К. 223860ххх и 223310ххх счета банка, а банк может открыть такие счета, которые указаны в п.1.8 главы 1 постановления № 492.

1.8. Банки відкривають своїм клієнтам за договором банківського рахунку поточні рахунки, за договором банківського вкладу - вкладні (депозитні) рахунки.

Поточний рахунок - рахунок, що відкривається банком клієнту на договірній основі для зберігання грошей і здійснення розрахунково-касових операцій за допомогою платіжних інструментів відповідно до умов договору та вимог законодавства України.

До поточних рахунків також належать:

рахунки за спеціальними режимами їх використання, що відкриваються у випадках, передбачених законами України або актами Кабінету Міністрів України;

поточні рахунки типу "Н", що відкриваються в національній валюті офіційним представництвам і представництвам юридичних осіб-нерезидентів, які не займаються підприємницькою діяльністю на території України;

поточні рахунки типу "П", що відкриваються в національній валюті постійним представництвам;

{ Абзац сьомий пункту 1.8 глави 1 виключено на підставі

Постанови Національного банку N 223 ( z0475-10 ) від 30.04.2010 }

поточні (накопичувальні) рахунки виборчих фондів { Абзац пункту 1.8 глави 1 із змінами, внесеними згідно з Постановою Національного банку N 295 ( z0797-04 ) від 23.06.2004 }

інвестиційні рахунки, що відкриваються нерезидентам-інвесторам в уповноважених банках України відповідно до вимог цієї Інструкції для здійснення інвестиційної діяльності в Україні, а також для повернення іноземної інвестиції та прибутків, доходів, інших коштів, одержаних іноземним інвестором від інвестиційної діяльності в Україні; { Пункт 1.8 доповнено абзацом згідно з Постановою Національного банку N 485 ( z0023-06 ) від 21.12.2005 }

Вкладний (депозитний) рахунок - рахунок що відкривається банком клієнту на договірній основі для зберігання грошей, що передаються клієнтом в управління на встановлений строк або без зазначення такого строку під визначений процент (дохід) і підлягають поверненню клієнту відповідно до законодавства України та умов договору. { Абзац пункту 1.8 із змінами, внесеними згідно з Постановою Нацбанку N 110 ( z0446-05 ) від 04.04.2005 }

До вкладних (депозитних) рахунків також належать пенсійні депозитні рахунки, що відкриваються фізичним особам відповідно до Закону України "Про недержавне пенсійне забезпечення" ( 1057-15 ) для накопичення заощаджень на виплату пенсії. { Пункт 1.8 доповнено абзацом згідно з Постановою Національного банку N 485 ( z0023-06 ) від 21.12.2005 }

Из этого следует, что упомянутые счета 223860ххх и 223310ххх являются поточными.

Глава 5 Постановления № 492 описывает возможное использования средств на поточных счетах. Нас интересует п.5.3. который описывает что может зачисляться на поточный счет.

5.3. На поточні рахунки в іноземній валюті юридичних осіб-резидентів зараховуються такі кошти:

а) через розподільні рахунки:

у готівковій формі у випадках, визначених нормативно-правовими актами Національного банку, що регулюють використання готівкової іноземної валюти на території України; {Абзац другий підпункту "а" пункту 5.3 глави 5 в редакції Постанови Нацбанку N 236 ( z0856-06 ) від 26.06.2006 }

за платіжними документами, що надіслані з-за кордону на ім'я власника рахунку в порядку, установленому законодавством України;

за платіжними документами на ім'я власника рахунку, увезеними на територію України і задекларованими митному органу під час в'їзду в Україну (у ввізній митній декларації робиться відмітка уповноваженого банку про прийняття платіжних документів, а копія митної декларації залишається в уповноваженому банку); { Абзац четвертий підпункту "а" пункту 5.3 глави 5 із змінами, внесеними згідно з Постановою Національного банку N 158 ( z0321-09 ) від 23.03.2009 }

перераховані з-за кордону нерезидентами за зовнішньоекономічними контрактами (договорами, угодами);

перераховані з-за кордону нерезидентами за придбані в резидента облігації зовнішньої державної позики; ( Підпункт "а" пункту доповнено абзацом згідно з Постановою Нацбанку N 110 ( z0446-05 ) від 04.04.2005 )

перераховані з-за кордону нерезидентами як повернення позик в іноземній валюті, отриманих від резидентів, а також, які були розміщені резидентами на вклади (депозити) за кордоном; ( Підпункт "а" пункту доповнено абзацом згідно з Постановою Нацбанку N 110 ( z0446-05 ) від 04.04.2005 )

повернені з будь-яких причин нерезидентом, на користь якого були перераховані раніше;

перераховані з-за кордону нерезидентом на рахунок резидента, який виступає посередником, для подальшого перерахування іншим резидентам - суб'єктам господарювання, за дорученням яких на підставі договорів комісії, доручення, консигнації або агентських угод було здійснено продаж продукції, робіт, послуг;

перераховані з рахунку резидента-посередника, яким за дорученням власника рахунку на підставі договорів комісії, доручення, консигнації або агентських угод здійснюється продаж продукції, робіт, послуг нерезиденту, у сумі валютної виручки від такого продажу, яка надійшла від нерезидента; { Абзац десятий підпункту "а" пункту 5.3 глави 5 в редакції Постанови Національного банку N 3 ( z0042-08 ) від 08.01.2008 }

перераховані з рахунків постійних представництв нерезидентів в Україні, якщо в призначенні платежу коштів, що надійшли з-за кордону, зазначено, що ці кошти згідно з договором (контрактом, угодою) належать цьому резиденту;

перераховані юридичними особами-нерезидентами (у тому числі через їх представництва в Україні) згідно з міжурядовими угодами та проектами технічної допомоги;

перераховані як благодійний внесок юридичними особами-нерезидентами (у тому числі через їх представництва в Україні);

перераховані з-за кордону за видачу охоронних документів на використання об'єктів промислової власності і підтвердження їх чинності на території України (зараховуються на рахунок юридичних осіб-резидентів, які мають відповідні повноваження відповідно до законодавства України);

перераховані з-за кордону за використання авторського права резидентів (зараховуються на рахунок юридичних осіб-резидентів, які мають відповідні повноваження відповідно до законодавства України). Під час отримання коштів в іноземній валюті, що надійшли на ім'я фізичних осіб або капітана судна, яке належить судновласнику-нерезиденту, юридичні особи-резиденти (посередники) здійснюють облік таких коштів окремо. Ці кошти не можуть бути використані на потреби, що не пов'язані з виконанням зобов'язань перед фізичними особами або капітаном судна, яке належить судновласнику-нерезиденту;

перераховані з-за кордону адвокатським та іншим компаніям-резидентам за справами, які перебувають у провадженні цих компаній згідно з їх статутною діяльністю та ліцензією на відповідну діяльність. Під час отримання коштів в іноземній валюті, що надійшли на ім'я фізичних осіб або капітана судна, яке належить судновласнику-нерезиденту, юридичні особи-резиденти (посередники) здійснюють облік таких коштів окремо. Ці кошти не можуть бути використані на потреби, що не пов'язані з виконанням зобов'язань перед фізичними особами або капітаном судна, яке належить судновласнику-нерезиденту;

перераховані з-за кордону згідно з контрактом (договором, угодою) юридичній особі-резиденту, яка є агентом юридичної особи-нерезидента згідно з Кодексом торговельного мореплавства України ( 176/95-ВР ), для виплати капітану судна, що належить судновласнику-нерезиденту, на експлуатаційні потреби. Під час отримання коштів в іноземній валюті, що надійшли на ім'я фізичних осіб або капітана судна, яке належить судновласнику-нерезиденту, юридичні особи-резиденти (посередники) здійснюють облік таких коштів окремо. Ці кошти не можуть бути використані на потреби, що не пов'язані з виконанням зобов'язань перед фізичними особами або капітаном судна, яке належить судновласнику-нерезиденту;

перерахована з-за кордону нерезидентами гуманітарна допомога за наявності рішення Комісії з питань гуманітарної допомоги при Кабінеті Міністрів України про визнання цих коштів гуманітарною допомогою відповідно до законодавства України. Облік коштів, що надходять на поточні рахунки отримувачів та набувачів як гуманітарна допомога, здійснюється окремо. Ці кошти використовуються виключно на потреби, визначені іноземним донором, та відповідно до Порядку використання гуманітарної допомоги у вигляді коштів в іноземній валюті з рахунків в іноземній валюті отримувачів гуманітарної допомоги, затвердженого постановою Кабінету Міністрів України від 22.03.2000 N 542 ( 542-2000-п ) (далі - Порядок використання гуманітарної допомоги);

перераховані як благодійний внесок юридичною особою-резидентом за наявності індивідуальної ліцензії Національного банку;

перераховані з-за кордону нерезидентами у формі кредитів (позик, фінансової допомоги);

інші надходження на користь резидента - власника рахунку, що не суперечать законодавству України;

б) безпосередньо на поточні рахунки:

куплені, обміняні уповноваженим банком України за дорученням власника рахунку за національну або іншу іноземну валюту відповідно до законодавства України; ( Абзац другий підпункту "б" пункту 5.3 в редакції Постанови Національного банку N 485 ( z0023-06 ) від 21.12.2005 )

перераховані як кредит, позика, фінансова допомога відповідно до договору; ( Абзац третій підпункту "б" пункту в редакції Постанови Нацбанку N 110 ( z0446-05 ) від 04.04.2005 )

перераховані з власного вкладного (депозитного) рахунку в уповноваженому банку відповідно до договору банківського вкладу;

у сумі процентів, нарахованих за залишком коштів, що надійшли на рахунок як гуманітарна допомога. Облік коштів, що надходять на поточні рахунки отримувачів і набувачів як гуманітарна допомога, здійснюється окремо. Ці кошти використовуються виключно на потреби, визначені іноземним донором, та відповідно до Порядку використання гуманітарної допомоги ( 542-2000-п );

перераховані з рахунку отримувача гуманітарної допомоги на рахунок набувача гуманітарної допомоги;

у сумі процентів, нарахованих за залишком коштів на власному поточному та вкладному (депозитному) рахунках;

перераховані з власного поточного рахунку;

у готівковій формі у випадках, визначених нормативно-правовими актами Національного банку, що регулюють використання готівкової іноземної валюти на території України; {Підпункт "б" пункту доповнено абзацом згідно з Постановою Нацбанку N110 (z0446-05) від 04.04.2005; в редакції Постанови Нацбанку N 236 (z0856-06) від 26.06.2006 }

перераховані з рахунку для ведення спільної інвестиційної діяльності за участю нерезидента-інвестора без створення юридичної особи в разі припинення спільної діяльності. ( Підпункт "б" пункту доповнено абзацом згідно з Постановою Нацбанку N 110 ( z0446-05 ) від 04.04.2005 )

Очень большая вероятность, что счета 223860ххх и 223310ххх не являются распределительными. И согласно 8 абзаца п.п. Б п. 5.3. непосредственно на счет может зачисляться наличная валюта в случаях УКАЗАНЫХ в НПА от НБУ, которые регулируют использование НАЛИЧНОЙ иностранной валюты. Такой НПА есть это постановление № 200 от 30.05.2007 «Про затвердження Правил використання готівкової іноземної валюти на території України та внесення змін до деяких нормативно-правових актів Національного банку України». (Далее – постановление №200)

П.1.1 устанавливает сферу действия постановления – использование наличной валюты резидентами и не резидентами.

1.1. Ці Правила встановлюють порядок та умови використання готівкової іноземної валюти резидентами і нерезидентами в Україні.

Глава 6 устанавливает использования наличной иностранной валюты как средство платежа

6. Використання готівкової іноземної валюти на території України як засобу платежу або як застави

6.1. Фізичні особи - нерезиденти, а також повноважні представники юридичних осіб - нерезидентів - суб'єктів підприємницької діяльності можуть використовувати на територіях митниць готівкову іноземну валюту як засіб платежу в разі:

а) сплати мита, інших податків і зборів (обов'язкових платежів), митних зборів та фінансових санкцій відповідно до митного законодавства України;

б) сплати дорожніх зборів і оформлення перевезень негабаритних, великовагових і небезпечних вантажів;

в) сплати платежів за охорону та супроводження підакцизних і транзитних товарів митними органами;

г) сплати консульських зборів для відкриття віз на в'їзд в Україну;

ґ) оплати послуг, наданих прикордонними санітарно-карантинними, ветеринарними, фітосанітарними та іншими службами контролю;

д) оплати послуг з обов'язкового медичного страхування та обов'язкового страхування цивільно-правової відповідальності власників наземних транспортних засобів;

е) оплати товарів і послуг у зоні, що звільнена від сплати мита та податків.

6.2. Фізичні особи - резиденти можуть використовувати на території України готівкову іноземну валюту як засіб платежу у випадках, передбачених підпунктами "а", "в" та "е" пункту 6.1 цієї глави.

6.3. Фізичні особи, а також юридичні особи - резиденти та іноземні представництва можуть використовувати на території України готівкову іноземну валюту як засіб платежу в разі оплати дипломатичним представництвам, консульським установам іноземних держав дозволів на в'їзд (віз) до цих країн фізичним особам, які виїжджають у приватних справах та в службові відрядження.

Как видно, пополнять наличной валютой поточные счета резидентов мы не можем. В главе 8 «Дополнительные положения про проведения операций с наличной иностранной валютой» находим упоминание о распределительный счетах, это п.8.1

8. Додаткові положення щодо проведення операцій з готівковою іноземною валютою

8.1. Уповноважений банк може зараховувати готівкову іноземну валюту на поточний рахунок в іноземній валюті юридичної особи-резидента (через розподільчий рахунок) у разі:

а) її отримання як благодійної допомоги від нерезидента (підтверджується прибутковими касовими ордерами, актами про оприбуткування до каси коштів у разі внесення коштів юридичною особою-резидентом на власний рахунок);

б) сплати фізичними особами (резидентами та нерезидентами) державного мита згідно із законодавством України та сплати фізичними особами - нерезидентами зборів за дії, що пов'язані з охороною прав на об'єкти інтелектуальної власності. Фізичні особи-нерезиденти подають до уповноваженого банку митну декларацію або довідку банку про зняття коштів з рахунку (у тому числі з карткового рахунку) через уповноважений банк України. Копія митної декларації з відміткою банку про суму прийнятої готівкової іноземної валюти або довідка банку про зняття нерезидентом коштів з рахунку залишається в уповноваженому банку.

И все, больше рядовой украинец не может ни куда деть иностранную валюту, ну только продать за гривны.

Правда, в постановлении 200 есть п.8.12

8.12. Фінансові установи, які одержали генеральну ліцензію Національного банку на здійснення валютних операцій, і національний оператор поштового зв'язку можуть використовувати готівкову іноземну валюту для проведення валютних операцій відповідно до отриманих генеральних ліцензій Національного банку на здійснення валютних операцій {Главу 8 доповнено пунктом 8.12 згідно з Постановою Національного банку N 47 ( z0212-08 ) від 27.02.2008}

НО следует отметить, что он вступил в действие в 27.02.08, а до этого его не было. И этот пункт разрешает использовать наличную валюту на операции в соответствии с лицензией, а трактовка пунктов лицензии это дело долгой переписки с НБУ-МинФин_МинЮст.

Вывод для прояснения ситуации необходимо:

1. обратиться в банк (письменно) с вопросом «почему на счета 223860ххх и 223310ххх зачисляется наличная валюта, что является нарушением инструкции НБУ утвержденной Постановлением № 492»

2. получить внятный или невнятный ответ, скорее всего не внятный.

3. обратиться в НБУ, за более внятным ответом

4. проверить ответ НБУ в минюсте на соответствие законодательству

5. если все ответы не устроят, ни кому их не показывать.

6. Если что то из ответов устроит, то использовать его по желанию, нагибать банк, признать договор не действительным и пр.

Невыясненные моменты, которые могут «поломать схему» действительно ли счета 223860ххх и 223310ххх поточные. И п. 8.12 постановления 200, если отношения возникли до принятия п.8.12 – 27.02.2008, то этот пункт можно игнорировать. Если после, начнется выяснение что разрешает лицензия, а что нет.

И ТАК, Жду Вашей критики!

-

я с вами согласна на счет действенного средства. Все законодательство против того бреда, который втирает нам сегодня нбу и суд. о банках - не стоит и говорить. Все наши споры в судах - разговор немого со слепым. Налицо физические недостатки, для их устранения требуется хирургическое вмешательство, боржоми не поможет. Но деваться нам некуда, надо бороться всеми способами.

Тема эта уже сто раз освещалась на этом форуме, много писали vekt , filosof, nemeless в темах "платить доларами нельзя", "розмищення, залучення"..., просто систематизировать надо, но это не для блондинок задача, к сожалению - не смогу. Может Вы попробуете, учитывая ваш замечательный предыдущий опыт.

К сожалению в бух. проводках я быстро утону. Или как минимум быстро утопят.

но мысль одна родилась, которая требует проверки. Как писал nameless наличную валюту банки могут принять для зачесления на текущий счет.НО!!!

1. банк открывает мне валютный счет 262070ххх с которого имеет право (согласно договору списывать валюту)

2. В платежках указаны два счета, тело и проценты, 223310ххххх и 223860хххх

3. в квитанциях за тело и проценты указаны счета из п.2 и назначение платежа - оплата тела, процентов.

ВОПРОС:

имеет ли физ лицо класть наличную валюту на ЧУЖОЙ счет?

и если не затруднит, какие НПА это регулируют

-

Извините, но немогли бы ВЫ ещё раз для особо одарённых, таких как я, объяснить. Могули я написать письмо в НБУ или Мин Фин или Мин Юст и не объясняя ситуации, независимо от того есть у меня кредит или нету.Спросить : Имею ли я право, как физическое лицо, гражданин Украины оплачивать услуги предоставляемые мне на территории Украины в иностранной валюте.

Вы можете задать любой вопрос любому органу власти (хоть извечные кто виноват и что делать. ответ - виноват кризис делать - платить). требования к обращению изложены в законе о обращениях граждан. отказать Вам могут если на обращении нет фамилии или даты или подписи. Более подробно, смотрите закон.

-

А вот если сказать, что у вас нет счёта в валюте, и спросить "наличными с кармана в кассу" - тут начинается икотка.

не начинается, как правило у должника есть валютный счет на который зачисляют наличную валюту. и есть договор договорного списания со счета.

-

Коміссійна винагорода - це НЕ проценти. Це плата за послуги банку.

нбу визнає, що Постанова 483 п 1.5 протирічить законодавству в частині отримання коміссій в інвалюті.

Проценти по кредиту є платою за грошові кошти надані у використання.

Посилання нбу та банків на П 483 п. 1.5, що вони можуть отримувати плату за користування грошовими коштами в інвалюті на підставі письмового дозволу, вимагає наявності дозволу на отримання інвалюти в якості % за кредитами. Такого дозволу нема.

так само як і не їснує безготівкової валюти "записаної" на рахунки, або перерахованої з рахунку на рахунок в межах україни.

Безготвікова інвалюта може бути лише в тому випадку якщо вона надходить лише з-за меж україни, або внесена на рахунок готівка перераховується за межі укр. Декрет, ЗУ про зовнішньоекономічні відносини. імхо.

отже перерахування в україні іноземної валюти з позичкового рахунку банку - резиденту на рахунок клієнту в україні є операцією схожою на пересилку стільців телеграмою. ІМХО.

sofi, Вы можете более подробно осветить тему, для суда, со всеми ссылками на НПА и инструкции. Потому что логика и здравый смысл уже давно не ночевали в банках. НБУ считает, что размещение валюты на валютном рынке, это валютные кредитные операции. А банки, скажут, что брать проценты в валюте им можно, сославшись на свободу договора, разрешения нбу и что им не нужна лицензия из-за постановы 483. Поэтому надо каждую их трактовку, запирать инструкциями и постановлнеиями.

Хотя боле действенное средство - вооруженные погромы.

-

Такой новый ответ пришел на мое очередное обращение в НБУ по вопросу индивидуальной лицензии. Уважаемые господа прошу ознакомится с запросом и ответом. Может у кого то есть новые мысли по тексту обращения в НБу по теме формулировки вопроса.

попробуйте так:

Согласно п2 ст13 декрета КМУ 1593 "про валютное регулирования" уполномоченные банки осуществляют контроль за валютными операциями, которые проводят через них резиденты и не резиденты. Также п.2 ст.12 им дано право требовать необходимую информацию. Прошу раскрыть, с примерами, за какими именно операциями резидентов, должен банк устанавливать контроль?

ответ может дать нам информацию выполнили банки ф-цию агентов валютного контроля или нет.

-

НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ Департамент валютного регулювання

Л И С Т

13.10.2008 N 13-121/4493-13780

Територіальним управлінням Національного банку України, банкам України, Асоціації українських банків, Асоціації "Український кредитно-банківський союз", АТ "Українська фінансова група", УДППЗ "Укрпошта"

Роз'яснення щодо практичного застосування листа Національного банку України

У зв'язку з численними запитами банків щодо деяких практичних аспектів дотримання вимог роз'яснення Національного банку України від 09.11.2005 N 13-135/5657-11177 ( v1117500-05 ) про сплату комісійної винагороди в іноземній валюті та щодо окремих вимог Правил торгівлі іноземною валютою повідомляємо таке.

Враховуючи те, що останнім часом Національним банком України підготовлено та зареєстровано в Міністерстві юстиції України ряд нормативно-правових актів, які містять норми, що регулюють порядок отримання банками (фінансовими установами) комісійної винагороди за банківськими операціями виключно в національній валюті, і вимоги вищевказаного роз'яснення протирічать нормам, викладеним у цих нормативно-правових актах, лист Національного банку України від 09.11.2005 N 13-135/5657-11177 ( v1117500-05 ) визнати таким, що втратив чинність.

Перший заступник Голови А.В.Шаповалов

Всё уже отменили, читаем законодательство.

Да, но отменили в 2008, а до 2008 действовало. и отменили по причине ввода новых НПА (которые никто не видел) которые регулируют "порядок отримання банками (фінансовими установами) комісійної винагороди за банківськими операціями виключно в національній валюті". Т.е оплата комиссий - гривна.

-

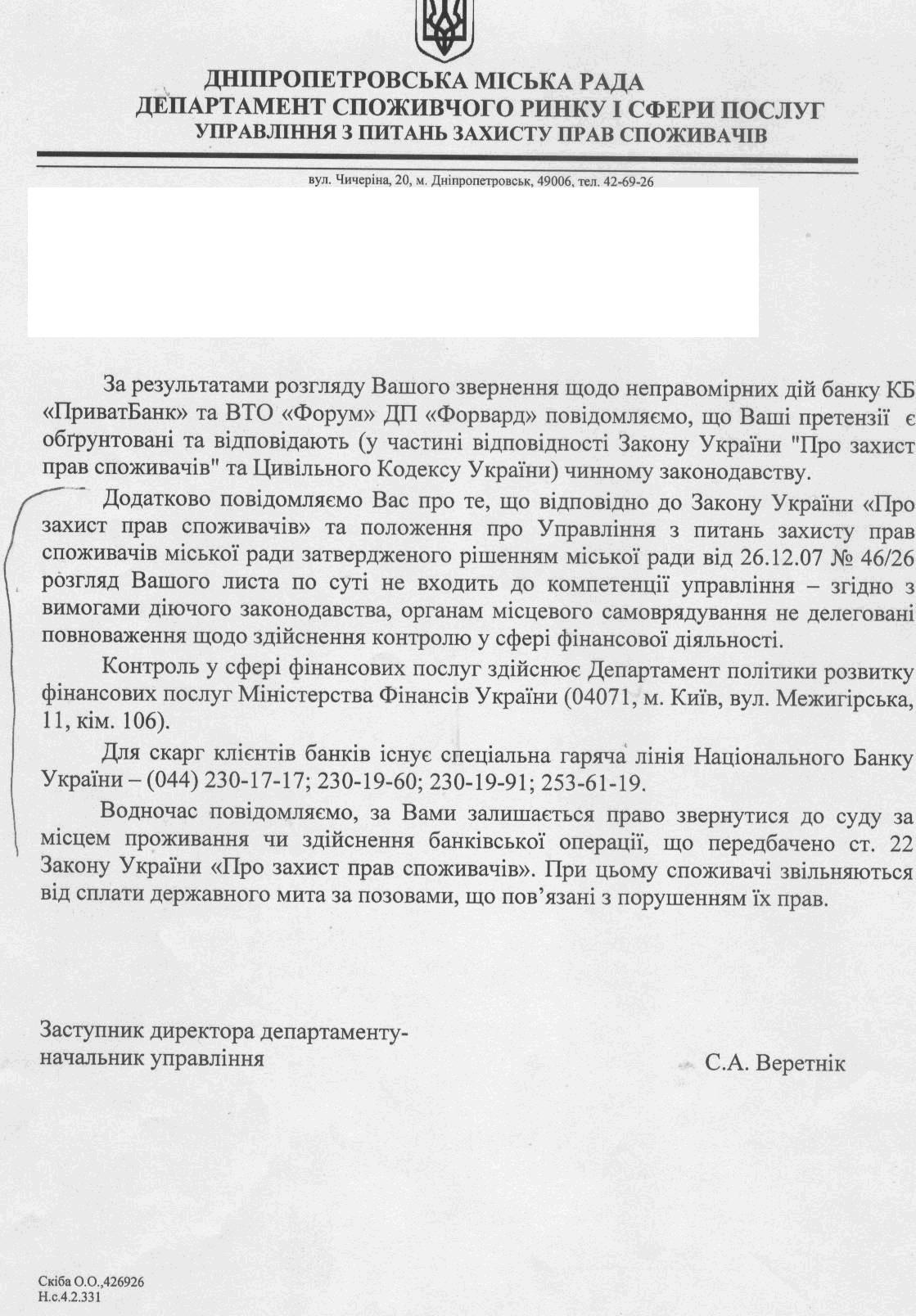

пример как устраняется общество по защите прав потребителей

-

может я и ошибаюсь НО смотри сам

тоесть ДО 1 сичня 2011 не передбачено другие виды кредитов Вот пусть банк и докажет что до принятия закона

предбачався такой вид кредита ,или вопрос передд судом можно поставить и так шо передбачено то дозволено а что не передбачено то не дозволено ЗАБОРОНЕНО

и если будут не понятки то уточнить перечень что до принятия тоесть до 24.11.2009 было передбачено (ДОЗВОЛЕНО) а все остальное НЕДОЗВОЛЕНО.

для некоторых это уже аргумент

а для этого нужны реквизиты дока просто скинь скан как есть закрыв свои фио и адрес данные

и все

официальный ответ на Ваш вопрос

http://www.minfin.gov.ua/control/publish/a...p;cat_id=241375 п.3

увы

-

официальная позиция на проблему валютных кредитов от минфина

http://www.minfin.gov.ua/control/publish/a...p;cat_id=241375

нас интересует п.3

в этой позиции нет ни чего нового для нас, но все таки ее надо знать. может кто то захочет завести с минфином переписку

-

тоесть ДО 1 сичня 2011 не передбачено другие виды кредитов Вот пусть банк и докажет что до принятия закона

предбачався такой вид кредита ,или вопрос передд судом можно поставить и так шо передбачено то дозволено а что не передбачено то не дозволено ЗАБОРОНЕНО

и если будут не понятки то уточнить перечень что до принятия то есть до 24.11.2009 было передбачено (ДОЗВОЛЕНО) а все остальное НЕДОЗВОЛЕНО.

для некоторых это уже аргумент

а для этого нужны реквизиты дока просто скинь скан как есть закрыв свои фио и адрес данные

и все

Теперь понял Вас.

Мы работаем по разным направлениям.

Я - "в лицензии нет разрешения на выдачу валютных кредитов"

Вы - "выдача разрешена, но только с 24.11.09 и на лечение и обучение"

Думаю, что для ускорения ритма, надо разделить направления вопросов между участниками форума по принципу один участник ведет переписку по одному вопросу (одно обращение - один вопрос). В качестве примера:

направление 1

начальная тема ветки выдача кредита в наличной валюте резиденту для расчета с резидентом. НБУ в своем ответе съехал с темы. Кто то хотел продолжить переписку, но не известно, продолжил ли.

направление 2

что в лицензии разрешает выдачу кредита в валюте. Тема в разработке.

Направление 3

То что предлагает stairtov, выдача разрешена только с 24.11.09 и на лечение и обучение"

направление 4

что дает право банкам требовать наличную валюту в качестве оплаты % и комиссий.

это примерный обзор тем. Может кто то еще предложит направления, а главное - возмет их в разработку и будет информировать общественность. Тогда в относительно короткие сроки, мы получим ответы на "неудобные" для НБУ вопросы, и комментарии мин.юста. А что уже делать с этим, будет видно.

-

Вы, надеюсь, сошлетесь в своем запросе к НБУ на:

-ст.192 ЦКУ ч.2 --использование вылюты регламентируется законом

-Регулирующим законом является Декрет

- Декрет в ст 6 указывает, что вы как физ лицо - субъект валютных отношений, на валютном рынке Украины, согласно Декрету можете лишь выступать лишь в качестве клиента банка по продаже/ покупке валюты на мбвр.

- какой закон указывает на то что вы имеете право получать кредит на этом рынке?

-ну и затем по 281

- в какие законы, устанавливающие право физлиц получать, а банков -предоставлять кредиты в валютных ценностях, были внесены поправки после вступления в силу ЗУ №1533?

- на каком основании НБУ взял на себя функции законодательного органа по установлению статуса иностранной валюты в качестве денежных средств (денег) в Украине, нарушая при этом ст92 КУ?

Уважаемая sofi. Я не хочу давать такой "подарок". Я предпочитаю одно обращение-один вопрос. Что бы у НБУ не было желания ответив на часть вопросов (или на один) которые удобны для них, считать, что они справились с ответом, как это они делают постоянно.

Смыл второго обращения

______________

прошу Вас дать объяснения противоречия Вашего ответа от 25.11.10 (то что размещение валюты на валютном рынке = кредитованию в валюте) и постановления НБУ № 281 от 10.08.2005 (определение терминов валютный рынок и операции по движению капитала)

______________

То что вы предлагаете, это будет следующее обращение, скорее всего в мин. юст.

-

дороой пойми правильно . есть такое определений РОДОВА ОЗНАКА

это те признаки на док которы делают его единственым ( это штрих код .входящие и исходящие номера

к кому обращено и номер ответа )

Только в таком виде этот док можно использовать как доказательство

иначе это просто текст и ничего для суда не значит . можеш дом адресат закыть но остальное это родови оэнакы

не понял. Я выложил письмо, не для использования в суде, оно нам в суде ни чего не дает. Это письмо показывает откуда растут ноги, что банки утверждают что можно кредитовать в валюте если разрешено размещать валюту на валютном рынке. смысл обращения - это затравка, что б было за что зацепиться в следующем обращении. Попутно отметаются все предложения о не торговых операциях с валютой. Повторюсь сейчас готовлю обращение которое показывает противоречие между этим ответом с определением валютного рынка из постановы НБУ 281 и операции по движению капитала. Вот уже на это обращение действительно интересно будет получить ответ.

-

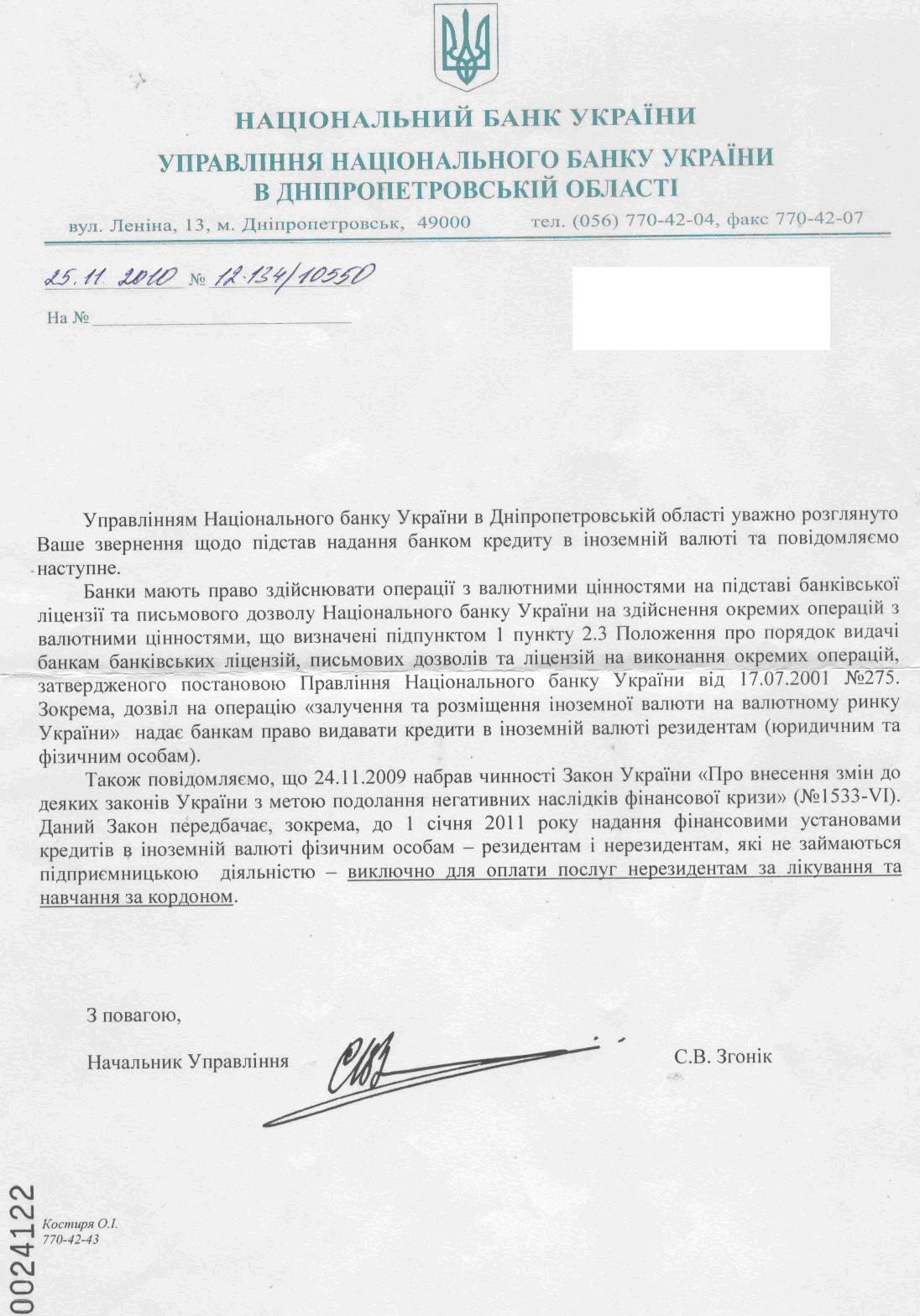

Доброе время суток всем форумчанам.

публикую еще один ответ НБУ на вопрос, какой пункт дозвола разрешает кредитовать в иностранной валюте.

Теперь готовлю письмо которое привяжет определение терминов из постановы НБУ 281 к этому ответу.

Предложение к Антирейду.

может есть смысл сделать отдельную ветку "наши письма НБУ и прочие инстанции"?

-

От Вас, уважаемые коллеги предлагаю разобрать другие актуальные вопросы - такие как Валюта, Ипотека, а также возможные вопросы, на которых не ответило Узагальнення.

Я могу по валюте. по ней уже было мной написано http://antiraid.com.ua/forum/index.php?showtopic=1412. Охотно приму правки и замечания.

Дайте образец, что бы подогнать содержания (в каком стиле, в какой форме и прочее). Такой образец нужен не только для меня, а еще для того, что бы документ читался как одно целое.

-

Кто со мной?

В меру своих скромных возможностей, с Вами. Только как? и что надо делать?

-

Если бы не знать, что узогалнення заказуха, то можно представить, что составляющие его люди полные идиоты, которые даже не читали документы на которые ссылаются.

интересно было бы получить ответы на такие вопросы:

Статтею 1054 ЦКУ передбачено, що за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит)

но определение грошовим коштам приводят из закона о банках а не из ст 192 ГК. С какой радости?

Відповідно до п.2.3. Положення про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій, що затверджене Постановою Правління НБУ № 275 від 17.07.2001 (зареєстровано в Міністерстві юстиції України від 21 серпня 2001 р. за № 730/5921) за наявності банківської ліцензії та за умови отримання письмового дозволу Національного банку банки мають право здійснювати операції з валютними цінностями, серед яких:

- неторговельні операції з валютними цінностями;

- операції з готівковою іноземною валютою (купівля, продаж, обмін), що здійснюються в пунктах обміну іноземної валюти, які працюють на підставі укладених банками агентських договорів з юридичними особами-резидентами;

- ведення рахунків клієнтів (резидентів і нерезидентів) в іноземній валюті та клієнтів-нерезидентів у грошовій одиниці України;

- залучення та розміщення іноземної валюти на валютному ринку України;

- залучення та розміщення іноземної валюти на міжнародних ринках;

- інші операції з валютними цінностями на валютному ринку України

а операции по выдачи кредита называются операциями по движению капитала, согласно постанове НБУ 281 и их нет в разрешениях

ссылаются на

постанова НБУ від 14 жовтня 2004 р. № 483, використання іноземної валюти як засобу платежу без індивідуальної ліцензії дозволяється, якщо ініціатором або отримувачем за валютною операцією є уповноважений банк (ця норма стосується лише тих операцій уповноваженого банку на здійснення яких Національний банк видав банківську ліцензію та письмовий дозвіл на здійснення операції з валютними цінностями).

постанова регулирует только безнал, и операций по выдачи кредита (движения капитала) и прием валюты как средства платежа нет в разрешениях

Но это филосовские вопросы, ответы на которые мы ни когда не получим.

Получается, что правовых оснований для признания договора в валюте законным нет. Вот и лепят все что угодно, только б хоть как то смотрелось вместе. Вот как использовать это в наших целях???

p.s.

Есть ли какой либо законный механизм получить комментарии от ВСУ по этим узогальненням?

-

Фига ни себе!!! Дайте реквизиты 361 постановы

Даже ссылки на нее дам

http://zakon.rada.gov.ua/cgi-bin/laws/main...286289743886863

Національний банк; Постанова, Рекомендації вiд 02.08.2004 № 361

Про схвалення Методичних рекомендацій щодо організації та функціонування систем ризик-менеджменту в банках України

на этой теме можно пытаться отдельный иск накатать на тему договор заключен вследствии обмана

-

вы хотите сказать, что 361 Постановлением легализированна плавающая процентная ставка?

извините не успел посмотреть

позже посмотрю

там раскрыты эти понятия

фіксована процентна ставка - процентна ставка, рівень якої

зафіксований на весь строк дії банківського інструменту і не

підлягає переоцінці (Див. Змінна процентна ставка);

змінна процентна ставка - процентна ставка, рівень якої

підлягає періодичній переоцінці залежно від зміни тієї чи іншої

базової ставки (Див. базисний ризик; фіксована процентна ставка;

шокові величини);

базова ставка - ставка, від величини якої вираховується

значення змінної процентної ставки під час її переоцінки. Як

правило, використовують як базові, так звані, "безризикові" ставки

(на зразок LIBOR) або прайм-ставки, або "специфічні" ставки (на

зразок собівартості залучених коштів банку);

По факту наверное все банки указали, что процентная ставка может быть пересмотрена в зависимости от.........

но, скорее всего они не указали правило, по которому изменятся процентная ставка в договоре при наступлении какого то события (изменения учетной ставки НБУ). - это одно нарушения правил, можно подвести под то, что сделка совершена вследствии обмана, банк умолчал о правилах изменения ставки, чем собственно и "ввел в оману"

И надо проверить, не указали ли они по "ошибке", как ныне покойный укпромбанк, в листе-уведомлении (или в самом договоре), что учетная ставка фиксированая! А тип ставки они обязаны указать согласно правилам про надання информации (и надо проверить в законе о защите прав потребителя) тогда однозначно -" ввели в оману".

-

также обратите внимания на то, что указано в листе уведомлении, который вы подписали.

1. тип процентной ставки фиксированная или плавающая, фиксированная не подлежит пересмотру, плавающая подлежит в случаях и на величину указанную в договоре (постанова 361 определяет эти термины + п. 3,4 правил про надання информации). Если величина изменения не указана, или в листе уведомлении указан тип ставки фиксированый, но договор предусматривает изменение то можно вставить в иск, что вас обманули при заключении договора.

2. когда был подписан лист уведомлении, он должен быть подписан перед заключением договора, если он подписан в один день с договором, то можно настаивать в нарушении банком требований правил и закона о защите прав потребителей, т.к. банк изменил условия договора в последний момент. обещал одно, а дал подписать лист уведомления вместе с договором, когда вы не могли отказаться от его подписи без ущерба для себя (пример - потеря задатка за недвижимость)

-

возможно, что так, пример:А за что я буду продолжать платить проценты, если предмет ипотеки будет продан, а договор не расторгнут и как в этом случае с договором ипотеки?

вы должы банку 100 000 грн. Банк взыскивает через суд 100 000 (с учетом проценты + штрафы и пр.)

банк продает квартиру за 80 000, с учетом всех процентов и штрафов, вы остались должны банку 20 000

и на эти 20 000 продолжают капать проценты и штрафы, согласно договора (т.к. договор не закрыт).

ну и остается, что пока эти 20 000 не выплатите, все что у вас есть будут арестовывать.

А потом банк снова подает в суд о взыскании процентов и пр. которые успели накапать на эти 20 .000 И так по кругу.

а если договор расторгнут, то эти 20 000 фиксируются, и начинают их погашать 20% от зарплаты и прочее.

-

у меня цепочка такова:

1. нет закона, который разрешает использование валюты по таким обязательствам.

2. нет закона или нпа, который предусматривает необходимость(теоретически необходимость установленна Декретом) и возможность индивидуальной лицензии для такого выполнения обязательств.

3. Раз нет закона, который разрешает, и нет закона, который позволяет получить инд. лиц. на такие обязательства, то невозможно вообще проводить такие обязательства.

значит существованием таких положений договор противоречит ЦК, и не просто отдельными положениями, а положениями, которые являются существенными для договоров данного вида.

Мы смотрим на одну проблему под разными углами.

Вы: Нет закона - значит нельзя - договор недействителен

Я: Закон разрешит, если взять индивидуалку - индивидуалки нет (ее даже в теории для этого не дадут, но это проблема банка) - договор не действителен.

Оба взгляда имеют право на жизнь, какой лучше, не знаю.

-

если анализировать все валютное законодательство, то что бы выполнения обязательств по кредитному договору требовали инд. лицензии нужно, что бы это было где-то предусмотренно, а так как не предусмотренно, то не допущенно и использование валюты при исполнении обязательств.

снова таки противоречие ЦК.

Это предусмотрено в постанове 200 (про использование наличной Валюты) но не прямо - "Для кредитования надо индивидуалка", а "6.5 в остальных случаях нужна индивидуалка"

1. Вам банк дал на руки доллары и кричит что законно (хотя операция по выдачи кредита, это движения капитала, а не неторговые операции, на которые у банка есть дозвил)

2. Вы отдали наличку продавцу (платеж в валюте который не предусмотрен законом, нужна индивидуалка на основании декрета и постановы 200) Банк как агент валютного контроля допустил платеж (на каком основании?)

3. на каком основании банк за свои услуги взымает плату в валюте? (он и вы резиденты украины, сюда подходит начиная от ст99 конституции и пр о том, что гривна - единственное средство платежа)

4. он берет с вас наличку в валюте, опять же постанова 200 не предусматривает такого платежа - значит индивидуалка и декрет - использование валюты в качестве платежного средства

а то, что индивидуалку под это получить не возможно, то это не наши проблемы

-

Ситуация.

Есть два последних листа кредитного договора, на одном указано отделение №Б, а договор подписал начальник отделения А (на экземпляре клиента есть подпись клиента)

на втором последнем листе уже указано отделение №А и договор подпись начальника отделения А (но на экземпляре клиента нет подписи клиента)

(на экземпляре банка, скорее всего, последний лист с отделением №А и подпиьсю начальника отделенияА и подписью клиента)

Вопрос как лучше преподнести это в суде, что б договор признали незаключенным (заключенным с нарушением формы)

Про сплату комісійної винагороди в іноземній валюті та щодо окремих вимог Правил торгівлі іноземною валютою

в Правосуддя і кривосуддя

Опубликовано

спасибо участникам за наводку.

мысли которые требуют проверки изложены на http://antiraid.com.ua/forum/index.php?sho...=1412&st=40 сообщение от 9.12 мимо не пройдете . Нужен конструктивный анализ.

. Нужен конструктивный анализ.