Vix

-

Число публикаций

76 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы Vix

-

-

При цьому ставка по новому, гривневому, кредиту не надто відрізнається від валютної - 3-4 пункти.

Приват сегодня предложил ставку 26,04% (14 пунктов разницы)в гривне и 500 грн за реструктуризацию (в августе было 5000 грн.).

Во как мы идем на встречу заемщикам!!!

-

Уступки покамест только на словах.Вот и все их уступки.

MinIrinka

То есть, у Вас кредит в долларе, я поняла. А конвертация всех внесенных долларов по курсу это как? по какому курсу?

Относительно курса обмена - по курсу банка(???) на день изменения валюты по договору.

Все туманно и размыто. Одно понятно - банки, зная что-то, ищут варианты получения максимальной прибыли - это и есть их основной мотив.

-

Написал в банке заяву на реструктуризацию, с конвертацией всех внесенных долляров по курсу банка на момент подписания доп. соглашения - и тишина. Ранее общался по телефону с сотрудниками банка практически каждый день. Сказали можно реструктуризировать, разрешают. А тут неделя молчанки. Решил позвонить сам. Ответ: "Заявление на рассмотрении у руководства, будет информация мы вам сообщим. А пока платите хоть что-нибудь, дабы товарищи руководители пошли вам на уступки, списали штрафы, пеню и прочее." Не платил, не платил - а тут, "платите хоть шось, тока пока доллярами, мы же идем вам на уступки".

Чего-то они выжидают. В чем подвох?

-

Сегодня общался с руководителем отдела по работе с проблемными кредитами (приват), по вопросу реструктуризации в гривну на момент выдачи. Привел массу нарушений законов со стороны банка, по данной теме, но так и не смог убедить "товарища" принять ПРАВИЛЬНОЕ решение.

Мало того, указав на то, что из кассы со счета 2203, я получил гривну, а не баксы согласно договору, ответом было: "Ну и что. Вы же на машине ездите! Мы до кризиса много кредитов так оформляли, переводили в автосалоны гривну, в договоре писали ДОЛЛАРЫ. Какая вам разница, договор подписан! Хотите, подавайте в суд?"

От чё с ними делать?

-

Цитата(НБ Украины @ 27.5.2011, 12:41)

Мы так понимаем, что банк Вас не услышал, и настаивает на "законности" неправомерных (иногда преступных) действий своих сотрудников. Предлагаем предварительно высказать свою позицию банку следующими документами: уведомление об отказе в получении кредита и требование о возврате валютных ценностей.

Банк не то, что не услышал, а даже слушать не хочет.

По кредиту не плачу и банк как-то притих, затаился.

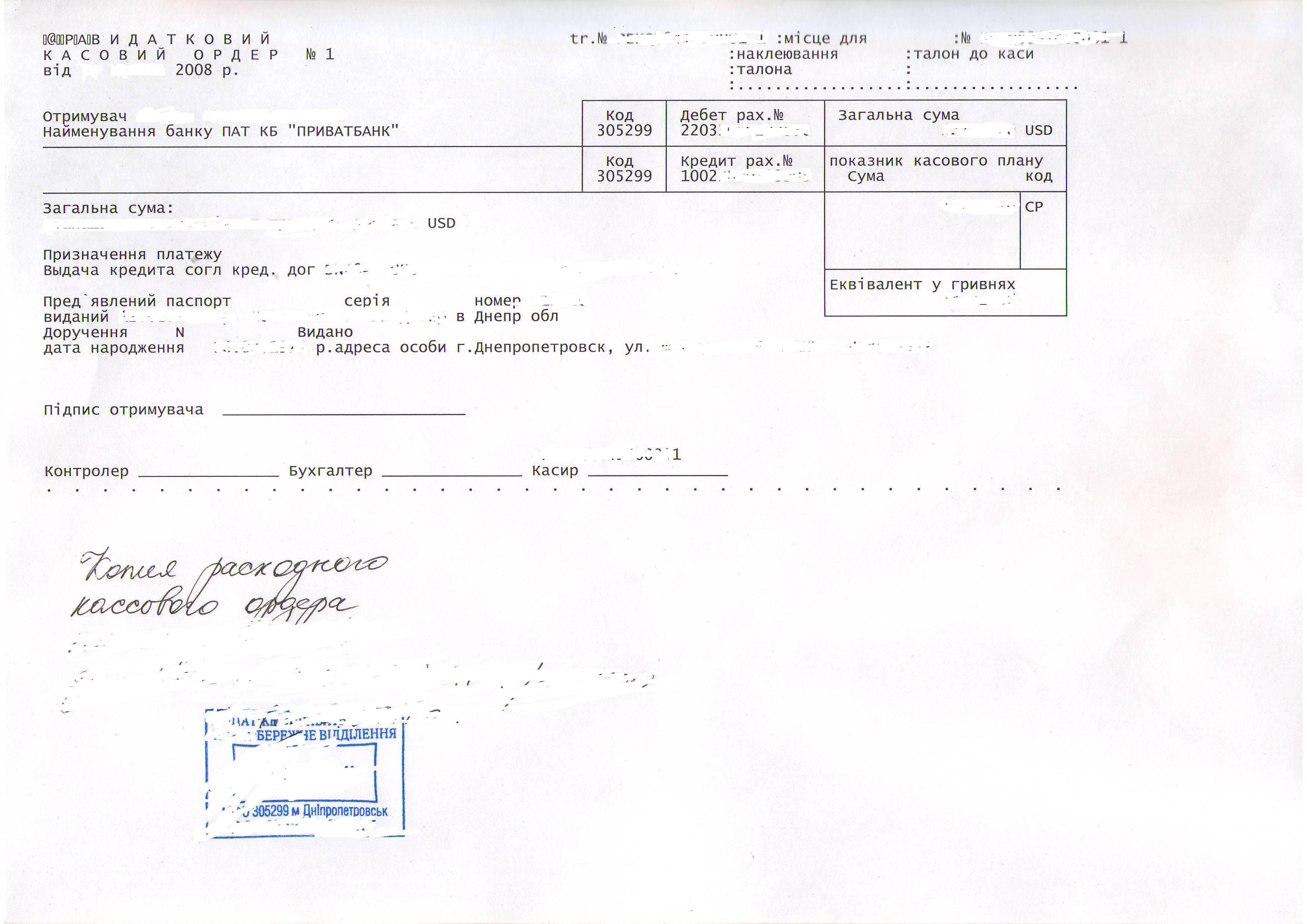

Имею вот такую интересную копию расходного ордера, заявки на выдачу не видел или не помню(2008 год).

Набросал по цитатам НБ Украины следующее заявление в банк:

ЗАЯВЛЕНИЕ

Учитывая тот факт, что с момента заключения кредитного договора № и по настоящее время банком не выполнено условие пункта 1.1 договора, а именно не выдано через кассу банка наличной иностранной валюты в размере ....... долл.сша, требую, в течение 5-ти дней с момента получения банком данного заявления, выполнить обязательства по договору путем выдачи мне через кассу банка наличной иностранной валюты в размере .......... долл.сша.

В случае отказа банком выполнить требование в установленный срок, руководствуясь частью второй ст. 1056, ст. 613 ГК Украины, буду вынужден письменно отказаться от получения кредита в полном объеме, а также требовать вернуть все платежи внесенные на счет 2909............, которые потверждаются квитанциями и выпиской банка, как полученные с грубым нарушением гражданского законодательства и генеральной лицензии на осуществление валютных операций.

Кто-то писал подобное?

-

-

Банк морозится на письма. Сбросьте пожалуйста образец заявления в прокуратуру.вас не должна беспокоить запись разговора, если она есть. вы в праве согласно закона об публичной информации затребовать прейскурант на их продукцию в письменном виде.

причем прейскурант требуйте уже прямо сейчас.

у надо ждать ответа на ваше первое письмо месяц. а потом уже смотреть как действовать - если нет ответа, то в прокуратуру, если есть ответ, то действовать согласно того, что там написано.

НБУ вам ответит в общем, что подтверждается выпиской по счету. а конкретно по вашему случаю - НБУ не рассматривает, обращайтесь к другим специалистам.

НБУ будет рассматривать конкретный случай, если только вы напишите жалобу.

-

Подскажите пожалуйста!

Приват. Залог (авто) нотариально не заверялся, регистрация в гос.реестрах залогов движимого имущества и обременений движимого имущества не проводилась, есть только договор залога.

1.Имеет ли право банк на основании кредитного договора, в котором, по ошибке банка указана другая машина, и договора залога обратить взыскание на авто?

2. В договоре залога есть пункт в гривнах, к примеру 958886,37 грн., указывающий на максимальный размер требования по договору залога. Что может означаеть данный пункт(в банке ответа не получил)?

-

1) Все письма отправляются в головной офис;через месяц молчания банка 2 варианта

1) написать жалобу в головной офисс просьбой предоставить требуемую информацию

2) написать в прокуратуру о нарушении закона об обращении граждан, составить протокол об админ.нарушении по ст.213-2 (вроде), обязать предоставить информацию.

третий вариант, если всё-таки ответят и там будет фигурировать цена 500грн, второе письмо о предоставлении утвержденных тарифов. это письмо на решение проблемы не повлияет, но заставит банк посуетиться.

и к этому варианту можно придумать легенду - так как участились случаи мошейничества со стороны банков при принятии денег через кассу, повторно просите подтвердить зачисление денег с указанием дат этих операций.

2) Телефонный разговор с банком скорее всего записывался. Это прокуратура может посчитать ответом банка, или я ошибаюсь?

Банковские квитанции все разные, выцвевшие и естественно не соответствующие постановлениям НБУ: погашение задолженности по кд, внесение на счёт, поступления наличных по платежным картам, поступления на счета физ.лиц, внесение наличных для приобретения валюты.

В системе приват 24 по счёту 2909 - все верно, но это не доказательство.

Может быть письменно задать вопрос местному НБУ, какими документами подтверждается погашение задолженности по валютному КД и привести перечень своих квитанций?

-

Валютный автокредит, приват. Выдержка из договора:

Для выполнения данного договора банк открывает заёмщику:

счёт 2909,

кредитный счёт 2203,

счёт по процентам 2208.

Написал в банк письмо с требованием подтвердить получение банком от меня за период погашения на счёт 2909 N дол.США.

Звонок из банка:

- Вы писали такое-то письмо?

- Да, писал.

- Выписка по счету 2909, стоит 500 грн.

- А я не просил выписку, лишь подтвердить.

- Это называется выписка, платите 500 грн.

Повесили трубку.

Договора на счёт 2909 нет и быть не может. Как можно склонить банк подтвердить внесенные баксы на 2909 минуя выписку?

-

Цитата(neo @ 13.10.2011, 11:21)

Кто хочет - ищет возможность, кто не хочет - ищет причину. Предложенный путь вполне конструктивен и адекватен сложившейся ситуации. Ещё предложение: Разместить открытое письмо к МинЮсту, НБУ, Генпрокуратуре и т.п. с одним вопросом :Какие нормативные акты регулируют взаимоотношения банков с заёмщиками ?

Пусть сами определят границы "внутрішнього переконання судді".

Может быть такое письмо-обращение, можно разместить на биг-борде, где-нибудь в центре Киева, предварительно пригласив СМИ. Не знаю правда разместят ли и сколько это стоит? А можно было бы и скинуться!

-

Написал обращение в приват о том, что банк не выдал валюту из кассы согласно КД и копия расходного ордера не подтверждает этого факта, нет ни одной подписи плюс название организации ПАТ(кредит 2008 года), указал на то, что банк не мог и не выдал валюту со счета 2203, в договоре нет комиссий, а они начисляются. Предложил привести договор в соответствие с законодательством Украины и реструктуризировать в гривну по ставкам на момент выдачи.Предварительно рекомендуем подать заявление о реализации Вашего права, которое предусмотренно частью второй статьи 1056 Граждаского кодекса Украины. Банк исполнил надлежаще кредитный договор?

Так эффективней пойдет процесс досудебного урегулирования спора и приведения валютного кредита к гривне по курсу на дату выдачи.

Ответ банка:

За кредитним договором відповідно до статті 1054 Цивільного Кодексу України (далі ЦК України) банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти

Згідно статті 192 ЦК України до грошових коштів віднесено грошову одиницю України гривню, та іноземну валюту.

Відповідно до ч. 2 ст. 192 Цивільного кодексу України іноземна валюта може використовуватися в Україні у випадках і в порядку, встановлених законом.

Також відповідно до ч.2 ст.524 Цивільного кодексу України сторони можуть визначити грошовий еквівалент зобов'язання в іноземній валюті.

Крім того, ч2. ст.533 Цивільного кодексу України містить нормативні положення, які також підтверджують правомірність та можливість встановлення у зобов'язанні грошового еквіваленту у іноземній валюті.

Отже, у кредит можуть бути надані згідно Цивільного Кодексу України як грошові одиниці України гривні, так і іноземна валюта, що виступатиме предметом зобов'язання.

Згідно статей 526, 527, 529 Цивільного Кодексу України зобов'язання має виконуватися належним чином відповідно до умов договору та у передбачений договором строк.

Отже, звертаємо Вашу увагу на необхідність своєчасної сплати усіх належних сум за кредитним договорами укладеним на Ваше ім'я для попередження появи заборгованості. У іншому випадку Банк вимушений буде звернутись до суду для стягнення заборгованості. Звертаємо Вашу увагу, що у випадку стягнення заборгованості у судовому порядку відповідно до статті 152 Цивільного процесуального кодексу України банк має право подати заяву про забезпечення позову у тому числі накладенням арешту на майно та грошові кошти, що належать відповідачеві і знаходяться у нього або в інших осіб.

Что-то банк не очень хочет идти на переговоры!

Отправил заявление о подтверждении получения банком от меня $ на 2909. Ждемс.

-

Ув. форумчане!!!

Обязан ли кредитный договор, составленный банком, отражать номера счетов по учету пени, комиссии, штрафов и порядок их расчетов?

В моем договоре это не отражено, а исходя из предоставленной банком выписки, начисления очень даже проводятся.

-

TajSon

То, что банк присылает такие ответы, уже известно. У меня на руках есть точно такой-же ответ привата, как у вас, слово в слово, хотя обращение имело несколько иной смысл. Юристы банка себя не утруждают! А по поводу расчетно-кассового ордера, так это чистейшей воды "ЛИПА", даже тут "накосячили".

По обращению молчок, неужели все идеально? Хочу использовать ответ на данное обращение в дальнейшей, скорее всего судебной, тяжбе.

-

В расходно-кассовом ордере стоит ПАТ КБ ПРИВАТБАНК. А в 2008 году это был ЗАТ.???

-

В расходно-кассовом ордере стоит ПАТ КБ ПРИВАТБАНК. А в 2008 году это был ЗАТ.???

-

Обращение в банк. Подкорректируйте.

Валютный автокредит апрель 2008 г.

Ситуация следующая:

1. Преддоговорная работа банком не проводилась.

2. На руках кредитный договор (графика погашения нет), договор залога и два страховых.

3. Номера имеющегося кредитного договора и кредитного договора вбитого в банковскую базу отличаются.

4. Заверенная банком копия расходно-кассового ордера не имеет ни одной подписи, ни одной печати, кроме той, что заверяет.

ПАТ КБ ПриватБанк

м. Дніпропетровськ, вул. Набережна Перемоги, 50

Vix

м. Дніпропетровськ

ЗВЕРНЕННЯ

Відповідь від 29.08.2011p. № 30.1.0.0/2 -110826/2238 на звернення № 3072 від 25.08.2011р. викликала деякі запитання пов'язані з виконанням обов'язків щодо укладенного кредитного договору:

1. По факту укладання кредитного договору:

Постанова НБУ N 168 від 10.05.2007 р. «Про затвердження Правил надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту».

2. Вимоги щодо надання споживачу попередньої інформації про умови кредитування та орієнтовну сукупну вартість кредиту

2.1. Банки зобов'язані перед укладенням кредитного договору надати споживачу в письмовій формі інформацію про умови кредитування, а також орієнтовну сукупну вартість кредиту, зазначивши таке:

в) орієнтовну сукупну вартість кредиту з урахуванням:

процентної ставки за кредитом, вартості всіх супутніх послуг, а також інших фінансових зобов'язань споживача, які пов'язані з отриманням, обслуговуванням і погашенням кредиту (у тому числі на користь третіх осіб - страховиків, оцінювачів, реєстраторів, нотаріусів тощо);

2.2. Інформація про платежі споживача, які зазначені в пункті 2.1 цієї глави, надається з обов'язковим зазначенням бази їх розрахунку (зазначається сума, на підставі якої робиться розрахунок, зокрема сума наданого кредиту, сума непогашеного кредиту, фіксована сума тощо).

2.4. Банки зобов'язані отримати письмове підтвердження споживача про ознайомлення з вищенаведеною інформацією.

3. Вимоги щодо детального розпису сукупної вартості кредиту для споживача під час укладення кредитного договору

3.1. Банки зобов'язані в кредитному договорі або додатку до нього надавати детальний розпис сукупної вартості кредиту з урахуванням процентної ставки за ним, вартості всіх супутніх послуг, а також інших фінансових зобов'язань споживача, зазначивши таке:

значення процентної ставки та порядок обчислення процентних доходів відповідно до вибраного банком методу згідно з вимогами нормативно-правових актів Національного банку;

перелік, розмір і базу розрахунку всіх комісій (тарифів) банку, що пов'язані з наданням, обслуговуванням і погашенням кредиту, у тому числі комісії за обслуговування кредитної заборгованості, розрахунково-касове обслуговування, здійснення валютно-обмінних операцій, юридичне оформлення тощо;

3.2. Кредитний договір має містити графік платежів (згідно зі строковістю, зазначеною у договорі, - щомісяця, щокварталу тощо) у розрізі сум погашення основного боргу, сплати процентів за користування кредитом, вартості всіх супутніх послуг, а також інших фінансових зобов'язань споживача за кожним платіжним періодом з урахуванням даних, передбачених у додатку до цих Правил. У графіку платежів має бути докладно розписана сукупна вартість кредиту за кожним платіжним періодом.

Статтею 11 Закону України “Про захист прав споживачів” від 12.05.1991р. визначені такі права споживача та обов'язки кредитодавця в разі придбання споживачем продукції у кредит:

4. Договір про надання споживчого кредиту укладається у письмовій формі, один з оригіналів якого передається споживачеві. Обов'язок доведення того, що один з оригіналів договору був переданий споживачеві, покладається на кредитодавця.

Споживач не зобов'язаний сплачувати кредитодавцеві будь-які збори, відсотки або інші вартісні елементи кредиту, що не були зазначені у договорі.

2. По факту отримання згідно умовам кредитного договору через касу банку готівкової іностранної валюти (дол. США), та документального оформлення операції::

Постановами НБУ України визначене наступне:

Постанова НБУ N 566 від 30.12.98 р. «Про затвердження Положення про організацію бухгалтерського обліку та звітності в банках України».

1.1.3. Повнота та достовірність операцій у сфері обліку забезпечуються обліковою політикою і внутрішніми процедурами банку, що проводяться відповідно до законодавства України, у тому числі нормативно-правових актів Національного банку України без будь-яких відхилень.

Пунктом 2.1.1. визначені вимоги до первинних облікових документів, які повинні мати такі обов'язкові реквізити, номери рахунків та підписи осіб, відповідальних за здійснення операції та правильність її оформлення.

Постанова НБУ від 14.08.2003 N 337. «Про затвердження Інструкції про касові операції в банках України».

Глава 3

4. Видача готівки іноземної валюти здійснюється за такими видатковими документами:

фізичним особам з їх поточних, вкладних (депозитних) рахунків та переказу без відкриття рахунку, а також за операціями з відшкодування банкнот іноземної валюти, прийнятих на інкасо;

за документами на отримання переказу в готівковій формі, установленими відповідною платіжною системою, - фізичним особам.

Постанова НБУ від 17.11.2004 N 555 «Про затвердження Інструкції з бухгалтерського обліку операцій в іноземній валюті та банківських металах у банках України».

Рахунки, що використовуються в Інструкції для відображення в обліку операцій в іноземній валюті та банківських металах

2620 АП "Кошти на вимогу фізичних осіб".

Постанова НБУ від 12.11.2003 N 492 Про затвердження Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах

6. Порядок відкриття поточних рахунків фізичним особам

6.1. Якщо фізична особа не має в цьому банку рахунків, то відкриття поточного рахунку здійснюється в такому порядку:

фізична особа пред'являє уповноваженому працівнику банку паспорт або документ, що його замінює. Фізичні особи-резиденти додатково мають пред'явити документ, виданий органом державної податкової служби, що засвідчує присвоєння їм ідентифікаційного номера платника податків;

уповноважений працівник банку ідентифікує фізичну особу, яка відкриває рахунок, та підтверджує здійснення ідентифікації копіюванням вищезазначених документів у порядку, установленому пунктом 2.3 цієї Інструкції;

фізична особа заповнює заяву про відкриття поточного рахунку (додаток 5) та картку із зразками підписів (додаток 4). Зразки підписів засвідчуються підписом уповноваженого працівника банку;

між фізичною особою і банком укладається договір банківського рахунку.

Стаття 1067 Цивільного кодексу України. Укладення договору банківського рахунка

1. Договір банківського рахунка укладається для відкриття клієнтові або визначеній ним особі рахунка у банку на умовах, погоджених сторонами.

Враховуючи вищезазначене виникають наступні питання та вимоги що до укладеного кредитного договору:

ПИТАННЯ

1. Чому банком на момент укладення кредитного договору та по теперішній час не надана письмова інформація, графік платежів (враховуючи те, що у договорі він не зазначений) згідно Постанові НБУ N 168 від 10.05.2007 р. «Про затвердження Правил надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту», а також Закону України “Про захист прав споживачів” від 12.05.1991р., враховуючи те, що мною неодноразово було звернуто увагу банку у попередних зверненнях?

2. Керуючись якими актами валютного законодавства України, банком, без укладання договору банківського рахунку, відкито кредитний рахунок 2203, з якого згідно умовам договору ніби-то видана готівкова інострана валюта, та якими документами підтверджується ця операція?

ВИМОГИ

1. Враховуючи відсутність кредитного договору № D00002222 від 14.04.2008 р., згідно якому банком ведеться погашення заборгованності за кредитом, керуючись п.4 ст.11 ЗаконуУкраїни “Про захист прав споживачів” від 12.05.1991р., вимагаю надіслати на мою домашню адресу один з оригіналів договору, або завірену банком копію.

2. Надана банком копія видатково-касового ордера не підтверджує відачи через касу готівкової іноземної валюти, тому вимагаю, надіслати на мою домашню адресу, документи, що свідчать про проведення цієї валютної операції згідно умовам договору, відповідно до вимог актів валютного законодавства України.

Прошу надати у письмовому вигляді обґрунтовану відповідь у терміни згідно Закону України «Про звернення громадян» та надіслати поштою на мою домашню адресу.

12 вересня 2011 року

З повагою Vix

Жду Вашей критики. Что лишнее, чего не хватает?

-

"Вы в своем обращении делаете много утверждений, но не поясняете чем они обоснованы, это дает больше возможностей банку ответить Вам общими понятиями из ЦК,что и произошло.

Еще раз подчеркну, что фактически все есть в теме http://antiraid.com.ua/forum/index.php?showtopic=2770 и других темах форума, что поможет Вам разобраться в Вашей ситуации, конкретизировать Ваши обращения для получения более результативных ответов, которые Вы сможете в дальнейшем использовать по назначению. А ответ банка, который у Вас на руках, как по мне, не дает повода обращаться в какую либо из указанных Вами инстанций.

Спасибо за направление, если правильно понял, каждый пункт обращения должен быть "разжеван" для банка соответствующим законом и подтверждаться имеющимися документами по договору? А как быть с тем, что на руках КД № D00001111 від 14.03.2008 р., а требования банка, письма, СМС, касаются несуществующего КД № D00002222 від 14.04.2008 р.(фактически это номер договора залога)? Потребовать предоставить копию КД № D00002222 від 14.04.2008 р.?

-

Писать в прокуратуру, НБУ или подавать иск, после таких ответов банка?

-

Писать в прокуратуру, НБУ или подавать иск, после таких ответов банка?Если есть какие то вопросы по письмам (действиям банка), выкладывайте их на форуме, народ тут отзывчивый, вместе быстрее разберемся...

-

'Judge'То что не юрист, еще не означает что не справитесь! Внимательно изучив http://antiraid.com.ua/forum/index.php?showtopic=2770, либо другие темы форума Вы можете почерпнуть для себя линию защиты/нападения. Если дело еще не дошло до суда, то лучше начинать "переговоры" с банком до начала судебного разбирательства, так как бездействие по-любому приведет к подаче ими иска и далее Вам будет нужно уже убедить предубежденный суд в своей позиции. Под переговорами в данном случае я подразумеваю уведомление о невыполнении условий договора, нарушении действующего законодательства, подключить 538 ЦКУ и т.д. (все есть в вышеуказанной теме) и как следствие найти консенсус, который удовлетворит обе стороны. В любом случае даже если банк подаст иск в суд, то у Вас на руках уже будут документы относительно того что Вы требовали надлежащее исполнение условий договора, что позволит Вам корректно ответить, либо вовсе избежать одних из любимых вопросов суда/банка, а именно: Если не согласны то почему платили?

Благодаря сайту, с банком уже ведётся переписка, которая напоминает игру в "ДИНАМО". Сбросьте адрес эл.почты, я отправлю письма. Если интересно?

-

Банк ещё в суд не подавал(задолженность не большая), только угрозы, но платить дальше не хочу и не могу. Благодаря форуму и перечитав договор, открылись глаза на МАССУ нарушений законодательства со стороны банка. Не юрист, одному не справиться!Если Вы на стадии защиты от иска банка по взысканию, - упирайтесь: не получал! Пусть банк читает ст.60 ЦПК и идет в сад...

-

Приват не выполнил условия кредитного договора, а конкретно не выдал согласно договора наличную иностранную валюту (нет подтверждающих документов, кроме копии ЛЕВОГО расходного ордера), плюс исходя из выписки распределение валюты идет на счета не указанные в договоре. Ответы на мои обращения, мягко говоря, не отражают суть вопросов.

Можно ли реально бороться с приватом в Днепропетровске? Подскажите специалиста.

-

nameless

ИЗ Кредитного договора.

1.1.

Для выполнения данного Договора Банк открывает Заемщику:

• счет 2909****** для зачисления средств, направленных на погашение задолженности по Договору,

• кредитный счет 2203*********

• счет по процентам 2208*********

• счет для учета комиссии (пусто)

3. ПОРЯДОК РАСЧЕТОВ

3.2. При нарушении Заемщиком обязательств по погашению задолженности по Кредиту, предусмотренных пп.2.2.1, 2.3.3 Договора, Заемщик уплачивает Банку проценты за пользование Кредитом в размере 0,00% в месяц от суммы просроченной задолженности по Кредиту за каждый день просрочки погашения, исходя из фактического количества дней просрочки и 360 дней в году.

Правильно ли я понимаю, комиссии за просрочку предусмотренных пп.2.2.1, 2.3.3 Договора отсутствуют? Должен ли отражаться в КД счет для учета пени?

Решение Киевского апелляционного хозсуда оставленное в силе ВХСУ об отказе банку Креди Агриколь во взыскании по не заключенному договору

в Судові рішення за кредитними та депозитними договорами

Опубликовано

Нигде пока не встречал подобного, задам вопрос здесь.

Выписка из банка по валютному КД(авто). Кредит платил 3 года и потом перестал.

Счет 9500.....(гривневый). Назначение - договор залога к кредитному договору. Согласно постанове НБУ №280: по дебету - проводятся суммы стоимости залогового имущества - стоит стоимость авто в гривнах. По кредиту - проводятся суммы стоимости залогового имущества во время возвращения кредита, пустая ячейка.???

Кто сталкивался с подобным и что это дает?