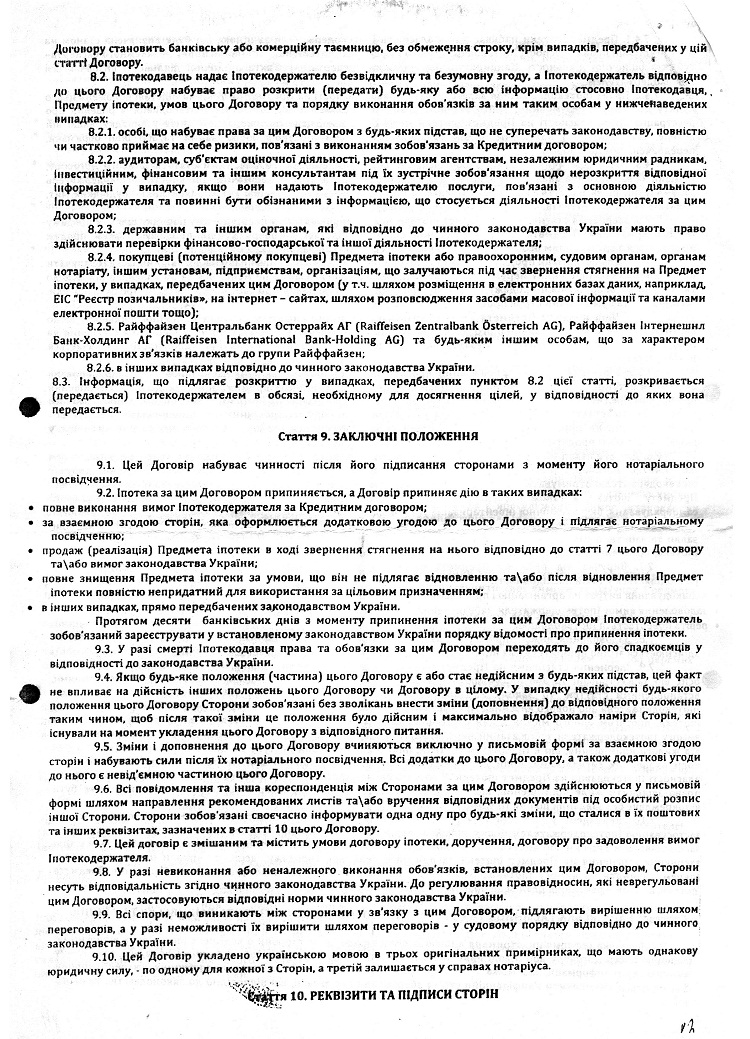

Petrovcik

-

Число публикаций

110 -

Регистрация

-

Последнее посещение

-

Days Won

1

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы Petrovcik

-

-

Как там по телику: А Вам слабо???

-

на сайте конкурента открыто заявляете - о каком сайте речь?

что уже кто-то делает - и кто такое делает, какие результаты?

где Вы возьмете средства на бюджет Вашей организации - будут участники - бюдет бюджет

Ну хотя бы такой пример:

КОНСТИТУЦІЙНОГО СУДУ УКРАЇНИ

у справі за конституційним зверненням

громадянина Степаненка Андрія Миколайовича

щодо офіційного тлумачення положень пунктів 22, 23

статті 1, статті 11, частини восьмої статті 18,

частини третьої статті 22 Закону України

"Про захист прав споживачів" у взаємозв'язку

з положеннями частини четвертої статті 42

Конституції України (справа про захист

прав споживачів кредитних послуг)

10 листопада 2011 року

N 15-рп/2011

Конституційний Суд України у складі суддів:

Головіна Анатолія Сергійовича - головуючого,

Бауліна Юрія Васильовича - доповідача,

Вдовіченка Сергія Леонідовича,

Винокурова Сергія Маркіяновича,

Гультая Михайла Мирославовича,

Пасенюка Олександра Михайловича,

Сергейчука Олега Анатолійовича,

розглянув на пленарному засіданні справу за конституційним

зверненням громадянина Степаненка А.М. щодо офіційного тлумачення

положень пункту 23 статті 1, абзацу другого частини четвертої,

пункту 2 частини сьомої статті 11, частини восьмої статті 18,

частини третьої статті 22 Закону України "Про захист прав

споживачів" від 12 травня 1991 року N 1023-XII ( 1023-12 )

(Відомості Верховної Ради Української РСР, 1991 р., N 30, ст. 379)

з наступними змінами (далі - Закон) у взаємозв'язку з положеннями

частини четвертої статті 42 Конституції України ( 254к/96-ВР ).

Приводом для розгляду справи відповідно до статей 42, 43

Закону України "Про Конституційний Суд України" ( 422/96-ВР )

стало конституційне звернення громадянина Степаненка А.М.

Підставою для розгляду справи згідно зі статтею 94 Закону

України "Про Конституційний Суд України" ( 422/96-ВР ) є наявність

неоднозначного застосування вказаних положень Закону

( 422/96-ВР ) судами загальної юрисдикції та органами виконавчої

влади.

Заслухавши суддю-доповідача Бауліна Ю.В. та дослідивши

матеріали справи, Конституційний Суд України

1. Громадянин Степаненко Андрій Миколайович звернувся до

Конституційного Суду України з клопотанням дати офіційне

тлумачення положень пункту 23 статті 1, абзацу другого частини

четвертої, пункту 2 частини сьомої статті 11, частини восьмої

статті 18, частини третьої статті 22 Закону ( 1023-12 ) у

взаємозв'язку з положеннями частини четвертої статті 42

Конституції України ( 254к/96-ВР ).

Необхідність в офіційному тлумаченні автор клопотання

аргументує неоднозначним застосуванням вказаних положень судами

України та органами виконавчої влади, що може призвести до

порушення його права на захист державою, як споживача послуг

комерційного банку, передбаченого частиною четвертою статті 42

Конституції України ( 254к/96-ВР ).

Суб'єкт права на конституційне звернення стверджує, що суди

поширюють дію Закону ( 1023-12 ) лише на правовідносини, що

виникають на стадії укладення договору споживчого кредиту. Органи

виконавчої влади, навпаки, виходять з того, що дія Закону

( 1023-12 ) поширюється на правовідносини сторін договору

споживчого кредиту не тільки на стадії його укладення, а й на

стадії виконання.

Громадянин Степаненко А.М. просить Конституційний Суд

України дати офіційне тлумачення положень пункту 23 статті 1,

абзацу другого частини четвертої, пункту 2 частини сьомої статті

11, частини восьмої статті 18, частини третьої статті 22 Закону

( 1023-12 ) у взаємозв'язку з положеннями частини четвертої статті

42 Конституції України ( 254к/96-ВР ), роз'яснивши, чи дія Закону

( 1023-12 ) в частині регулювання договору споживчого кредиту

поширюється лише на стадію укладення такого договору чи й на

стадію його виконання.

2. Свої позиції стосовно предмета конституційного звернення

висловили Голова Верховної Ради України, Національний банк

України, Голова Державної інспекції України з питань захисту прав

споживачів, представник Уповноваженого Верховної Ради України з

прав людини, Асоціація українських банків, Українська асоціація

споживачів, науковці Державного вищого навчального закладу

"Українська академія банківської справи Національного банку

України".

3. Конституційний Суд України, вирішуючи порушене в

конституційному зверненні питання, виходить з такого.

3.1. Україна як соціальна, правова держава забезпечує захист

прав усіх суб'єктів права власності і господарювання, соціальну

спрямованість економіки. Усі суб'єкти права власності рівні перед

законом. Кожен має право на підприємницьку діяльність, яка не

заборонена законом. Держава захищає права споживачів, здійснює

контроль за якістю і безпечністю продукції та усіх видів послуг і

робіт, сприяє діяльності громадських організацій споживачів

(стаття 1, частина четверта статті 13, частини перша, четверта

статті 42 Конституції України) ( 254к/96-ВР ).

В Україні визнається і діє принцип верховенства права;

Конституція України ( 254к/96-ВР ) має найвищу юридичну силу;

закони та інші нормативно-правові акти приймаються на основі

Конституції України ( 254к/96-ВР ) і повинні відповідати їй

(частини перша, друга статті 8 Основного Закону України)

( 254к/96-ВР ).

3.2. Регулювання договірних цивільних відносин здійснюється

як самостійно їх сторонами, так і за участю держави відповідно до

положень Цивільного кодексу України ( 435-15 ) (далі - Кодекс).

Одним із фундаментальних принципів приватноправових відносин

є принцип свободи договору, закріплений у пункті 3 статті 3

Кодексу ( 435-15 ). Разом з тим зазначена свобода є обмеженою -

межі дії цього принципу визначаються критеріями справедливості,

добросовісності, пропорційності, розумності.

Конституційний Суд України вважає, що держава, встановлюючи

законами України засади створення і функціонування грошового та

кредитного ринків (пункт 1 частини другої статті 92 Конституції

України) ( 254к/96-ВР ), має підтримувати на засадах

пропорційності розумний баланс між публічним інтересом ефективного

перерозподілу грошових накопичень, комерційними інтересами банків

щодо отримання справедливого прибутку від кредитування і

охоронюваними законом правами та інтересами споживачів їх

кредитних послуг.

Конституційний Суд України виходить також з того, що держава

сприяє забезпеченню споживання населенням якісних товарів (робіт,

послуг), зростанню добробуту громадян та загального рівня довіри в

суспільстві. Разом з тим споживачу, як правило, об'єктивно бракує

знань, необхідних для здійснення правильного вибору товарів

(робіт, послуг) із запропонованих на ринку, а також для оцінки

договорів щодо їх придбання, які нерідко мають вид формуляра або

іншу стандартну форму (частина перша статті 634 Кодексу)

( 435-15 ). Отже, для споживача існує ризик помилково чи навіть

унаслідок уведення його в оману придбати не потрібні йому кредитні

послуги. Тому держава забезпечує особливий захист більш слабкого

суб'єкта економічних відносин, а також фактичну, а не формальну

рівність сторін у цивільно-правових відносинах, шляхом визначення

особливостей договірних правовідносин у сфері споживчого

кредитування та обмеження дії принципу свободи цивільного

договору. Це здійснюється через встановлення особливого порядку

укладення цивільних договорів споживчого кредиту, їх оспорювання,

контролю за змістом та розподілу відповідальності між сторонами

договору. Тим самим держава одночасно убезпечує добросовісного

продавця товарів (робіт, послуг) від можливих зловживань з боку

споживачів.

3.3. Конституційний Суд України бере до уваги також положення

актів міжнародного права.

Так, у пунктах 1, 2 Резолюції Генеральної Асамблеї ООН

"Керівні принципи для захисту інтересів споживачів" від 9 квітня

1985 року N 39/248 ( 995_903 ) зазначено такі цілі: сприяти

країнам у встановленні або подальшому забезпеченні належного

захисту свого населення як споживачів; сприяти створенню структур

виробництва і розподілу, здатних задовольняти потреби і запити

споживачів; заохочувати високий рівень етичних норм поведінки тих,

хто пов'язаний з виробництвом і розподілом товарів та послуг для

споживачів; сприяти країнам у боротьбі зі шкідливою діловою

практикою всіх підприємств на національному і міжнародному рівнях,

яка негативно позначається на споживачах; заохочувати створення

ринкових умов, що надають споживачам більший вибір при нижчих

цінах. При цьому уряди повинні розробляти, укріплювати та

продовжувати активну політику захисту інтересів споживачів.

Хартією захисту споживачів, схваленою Резолюцією

Консультативної Асамблеї Ради Європи від 17 травня 1973 року

N 543, зокрема, передбачається, що надання товарів чи послуг, у

тому числі у фінансовій галузі, не має здійснюватися за

допомогою прямого чи опосередкованого обману споживача.

У Директиві 2005/29/ЄС Європейського Парламенту та Ради від

11 травня 2005 року щодо несправедливих видів торговельної

практики зазначається, що фінансові послуги через їхню складність

та властиві їм серйозні ризики потребують встановлення детальних

вимог, включаючи позитивні зобов'язання торговця. Оманливі види

торговельної практики утримують споживача від поміркованого і,

таким чином, ефективного вибору. Для підтримання впевненості

споживачів загальна заборона несправедливих видів торговельної

практики однаковою мірою повинна застосовуватися до тих із них, що

виникають як за межами контрактних відносин між торговцем та

споживачем, так і під час виконання укладеного контракту (пункти

9, 13, 14 преамбули зазначеної Директиви).

За змістом Директиви 2008/48/ЄС Європейського Парламенту та

Ради від 23 квітня 2008 року про кредитні угоди для споживачів

( 994_b19 ) важливим для забезпечення довіри споживачів є

пропонування ринком достатнього ступеня їх захисту. При цьому в

зазначеній Директиві відповідні права споживачів регламентуються

на доконтрактній стадії, а також на стадії виконання кредитної

угоди.

3.4. Згідно з частинами першою, третьою статті 1054 Кодексу

( 435-15 ) за кредитним договором банк або інша фінансова установа

(кредитодавець) зобов'язується надати грошові кошти (кредит)

позичальникові у розмірі та на умовах, установлених договором, а

позичальник - повернути кредит та сплатити відсотки. Особливості

регулювання відносин за договором про надання споживчого кредиту

встановлені законом.

Закон регулює відносини між споживачами товарів, робіт і

послуг та виробниками і продавцями товарів, виконавцями робіт і

надавачами послуг різних форм власності, встановлює права

споживачів, а також визначає механізм їх захисту та основи

реалізації державної політики у сфері захисту прав споживачів.

Захист інтересів споживачів фінансових послуг є метою державного

регулювання ринків фінансових послуг також відповідно до пункту 2

статті 19 Закону України "Про фінансові послуги та державне

регулювання ринків фінансових послуг" від 12 липня 2001 року

N 2664-III ( 2664-14 ) (далі - Закон про фінансові послуги).

Згідно з положеннями пунктів 22, 23 статті 1 Закону

( 1023-12 ) споживачем вважається фізична особа, яка придбаває,

замовляє, використовує або має намір придбати чи замовити

продукцію для особистих потреб, безпосередньо не пов'язаних з

підприємницькою діяльністю або виконанням обов'язків найманого

працівника. Споживчий кредит - це кошти, що надаються

кредитодавцем (банком або іншою фінансовою установою) споживачеві

на придбання продукції.

За частиною першою статті 11 Закону ( 1023-12 ) між

кредитодавцем та споживачем укладається договір про надання

споживчого кредиту, відповідно до якого кредитодавець надає кошти

(споживчий кредит) або бере зобов'язання надати їх споживачеві для

придбання продукції у розмірі та на умовах, встановлених

договором, а споживач зобов'язується повернути їх разом з

нарахованими відсотками.

Частиною другою статті 11 Закону ( 1023-12 ) та абзацом

шістнадцятим частини першої статті 6 Закону про фінансові послуги

( 2664-14 ) врегульовуються питання щодо відомостей, які

кредитодавець має повідомити споживачеві до укладення договору

споживчого кредиту, а статтею 56 Закону України "Про банки і

банківську діяльність" від 7 грудня 2000 року N 2121-III

( 2121-14 ) (далі - Закон про банки) - щодо відомостей, які банк

має надавати споживачеві як власному клієнту на його вимогу.

У частині третій статті 11 Закону ( 1023-12 ) встановлено

правила збору та використання інформації щодо споживача як на

стадії укладення договору споживчого кредиту, так і в процесі його

виконання.

Положення частин четвертої - одинадцятої статті 11 Закону

( 1023-12 ) передбачають такі права споживача, які за своїм

змістом можливо реалізувати лише під час виконання договору

споживчого кредиту. Зокрема, це право споживача протягом певного

терміну відкликати згоду на укладення договору про надання

споживчого кредиту без пояснення причин; не бути примушеним під

час виконання кредитного договору сплачувати платежі, встановлені

на незаконних засадах; достроково повернути споживчий кредит; не

бути примушеним достроково повернути суму споживчого кредиту у

разі незначних порушень договору; бути захищеним від суспільного

поширення інформації про несплату боргу тощо.

Права споживачів на стадії виконання кредитного договору

передбачаються також положеннями статті 1056-1 Кодексу ( 435-15 ),

частини четвертої статті 55 Закону про банки ( 2121-14 ), частини

другої статті 6 Закону про фінансові послуги ( 2664-14 ), згідно з

якими банкам заборонено в односторонньому порядку змінювати умови

укладених з клієнтами договорів, зокрема збільшувати розмір

процентної ставки за кредитними договорами, за винятком випадків,

встановлених законом.

Таким чином, Конституційний Суд України дійшов висновку, що

положення Закону ( 1023-12 ), які є предметом офіційного

тлумачення у справі, спрямовані на захист прав споживачів

кредитних послуг та збалансування цих прав з іншими суспільними

цінностями, що захищаються публічною владою. Тому в аспекті

конституційного звернення положення пунктів 22, 23 статті 1,

статті 11 Закону ( 1023-12 ) у взаємозв'язку з положеннями частини

четвертої статті 42 Конституції України ( 254к/96-ВР ) слід

розуміти так, що їх дія поширюється на правовідносини між

кредитодавцем та позичальником (споживачем) за договором про

надання споживчого кредиту, що виникають як під час укладення, так

і виконання такого договору.

4. У процесі розгляду справи не дістали підтвердження доводи

суб'єкта права на конституційне звернення про наявність

неоднозначного застосування положень частини восьмої статті 18 та

частини третьої статті 22 Закону ( 1023-12 ). Тому конституційне

провадження в цій частині справи підлягає припиненню на підставі

пункту 2 статті 45 Закону України "Про Конституційний Суд України"

( 422/96-ВР ), пункту 1 параграфа 51 Регламенту Конституційного

Суду України ( v001z710-97 ) у зв'язку з невідповідністю

конституційного звернення вимогам, передбаченим цим законом.

Враховуючи наведене та керуючись статтями 147, 150, 153

Конституції України ( 254к/96-ВР ), статтями 45, 51, 62, 66, 67,

69, 94, 95 Закону України "Про Конституційний Суд України"

( 422/96-ВР ), пунктом 1 параграфа 51 Регламенту Конституційного

Суду України ( v001z710-97 ), Конституційний Суд України

1. В аспекті конституційного звернення положення пунктів 22,

23 статті 1, статті 11 Закону України "Про захист прав споживачів"

від 12 травня 1991 року N 1023-XII ( 1023-12 ) з наступними

змінами у взаємозв'язку з положеннями частини четвертої статті 42

Конституції України ( 254к/96-ВР ) треба розуміти так, що їх дія

поширюється на правовідносини між кредитодавцем та позичальником

(споживачем) за договором про надання споживчого кредиту, що

виникають як під час укладення, так і виконання такого договору.

2. Конституційне провадження у справі щодо офіційного

тлумачення положень частини восьмої статті 18, частини третьої

статті 22 Закону України "Про захист прав споживачів" від 12

травня 1991 року N 1023-XII ( 1023-12 ) з наступними змінами

припинити на підставі пункту 2 статті 45 Закону України "Про

Конституційний Суд України" ( 422/96-ВР ) у зв'язку з

невідповідністю конституційного звернення вимогам, передбаченим

цим Законом ( 422/96-ВР ).

3. Рішення Конституційного Суду України є обов'язковим до

виконання на території України, остаточним і не може бути

оскаржене.

Рішення Конституційного Суду України підлягає опублікуванню у

"Віснику Конституційного Суду України" та в інших офіційних

виданнях України.

-

Суд стягнув з ОСОБА_4 на користь публічного акціонерного товариства «Райфайзен Банк Аваль» 416101 грн. 03 коп.

В рахунок погашення заборгованості за кредитним договором у загальній сумі 414281 грн. 03 коп. суд звернув стягнення на квартиру АДРЕСА_1, початковою вартістю 261515 грн., яка належить ОСОБА_4, шляхом проведення прилюдних торгів.

На сегодняшний день у заемщика на руках нет решения и позова в первую инстанцию, которую готовил адвокат. Сам адвокат на связь не выходит, найти его заемщик не может. В реестре решения первой инстанции нет.

Адвокат показывал заемщику решение и подготовил апелляцию в 2010 году и кассацию в 2012 году... Потом пропал.

-

Не понял вопрос.

Если с заемщика что-то взыскали и потом взыскивают с поручителя, то можно подать новый иск об уменьшении суммы взыскания. О перерасчете суммы задолженности.

В 2010 году суд первой инстанции в своем решении по позову Банка к Заемщику, который же в одном лице и Ипотекодавец:

1. пунктом взыскал с заемщика всю сумму долга по кредиту и

2. пунктом в счет ипотеки (которую передал в Банк Заемщик) погасить сумму долга по задолженности.

Все сроки пропущены, в голову ничего не идет, ДВС на пороге с Постановой "Про примусове проникнення до житла боржника фізичної особи".

Заемщик подавал сразу апелляцию по валюте, потом кассацию, ответ получил в 2013 году(все проиграл) и летом пришли из ДВС.

УКРАЇНА

АПЕЛЯЦІЙНИЙ СУД М. КИЄВА

Справа № 22-18872

Головуючий у1-й інстанції Тітов М.Ю.

Доповідач Пікуль А.А.

У Х В А Л А

І М Е Н Е М У К Р А Ї Н И

02 грудня 2010 року. Колегія суддів судової палати в цивільних справах Апеляційного суду м. Києва в складі:

головуючого Пікуль А.А.

суддів Невідомої Т.О.

Вербової І.М.

при секретарі Голубенко О.П.

розглянувши у відкритому судовому засіданні в м. Києві цивільну справу за апеляційною скаргою ОСОБА_4 на рішення Оболонського районного суду м. Києва від 24 червня 2010 року в справі за позовом публічного акціонерного товариства «Райфайзен Банк Аваль» до ОСОБА_4 про стягнення заборгованості за кредитним договором та зустрічним позовомОСОБА_4 до публічного акціонерного товариства «Райфайзен Банк Аваль» про визнання недійсним кредитного договору

в с т а н о в и л а:

Рішенням Оболонського районного суду м. Києва від 24 червня 2010 року частково задоволені позовні вимоги публічного акціонерного товариства «Райфайзен Банк Аваль» до ОСОБА_4 про стягнення заборгованості за кредитним договором.

Суд стягнув з ОСОБА_4 на користь публічного акціонерного товариства «Райфайзен Банк Аваль» 416101 грн. 03 коп.

В рахунок погашення заборгованості за кредитним договором у загальній сумі 414281 грн. 03 коп. суд звернув стягнення на квартиру АДРЕСА_1, початковою вартістю 261515 грн., яка належить ОСОБА_4, шляхом проведення прилюдних торгів.

В задоволенні зустрічних позовних вимог ОСОБА_4 до публічного акціонерного товариства «Райфайзен Банк Аваль» про визнання недійсним кредитного договору № 014/9408/84/20500 від 20 жовтня 2005 року відмовлено.

Не погодившись з рішенням суду відповідач подав апеляційну скаргу, в якій, посилаючись на невідповідність висновків суду обставинам справи, неправильну оцінку доказів, неправильне застосування норм матеріального права до спірних правовідносин, що призвело до неправильного вирішення справи просить рішення суду скасувати та ухвалити нове рішення, яким відмовити в задоволенні позовних вимог публічного акціонерного товариства «Райфайзен Банк Аваль» та задовольнити зустрічний позов про визнання кредитного договору недійсним.

Заслухавши доповідь судді Пікуль А.А., пояснення представників сторін, зясувавши обставини справи та обговоривши доводи апеляційної скарги, колегія приходить до висновку про те, що апеляційну скаргу слід відхилити з таких підстав.

При ухваленні рішення про задоволення позову публічного акціонерного товариства «Райфайзен Банк Аваль» суд першої інстанції виходив з того, що відповідач не виконував належним чином договірні зобовязання за укладеним між сторонами договором кредиту в частині своєчасного повернення кредиту, а тому вимоги позивача про стягнення заборгованості за кредитним договором, яка включає проценти, нараховані за користування кредитом, та пеню за несвоєчасне виконання зобовязання, є обґрунтованими, підкріплюються наданими позивачем розрахунками, які не оспорені відповідачем.

Жодних доказів невідповідності кредитного договору вимогам ст. 203 ЦК, зокрема. Невідповідності його чинному законодавству суду не надано, тому підстав для визнання його недійсним немає.

Виходячи з наявних у матеріалах справи та досліджених судом першої інстанції письмових доказів суд апеляційної інстанції приходить до висновку про те, що обставини, що мають значення для справи, які суд вважав встановленими при вирішенні справи доведені.

Висновки суду щодо підстав для задоволення позовних вимог публічного акціонерного товариства «Райфайзен Банк Аваль» та відмови у задоволенні зустрічних позовних вимог ОСОБА_4 відповідають обставинам справи та положенням матеріального закону.

Норми матеріального права відповідно до спірних правовідносин застосовані правильно.

Доводи апеляційної скарги про те, що, оскільки зобовязання кредитного договору не виражене у грошовій одиниці України, положення договору щодо валюти виконання зобовязання не відповідають вимогам чинного законодавства України, не можуть бути прийняті в якості підстав для скасування оскаржуваного рішення враховуючи наступне.

Статтею 99 Конституції України встановлено, що грошовою одиницею України є гривня. При цьому Основний закон держави не встановлює якихось обмежень щодо можливості використання в Україні грошових одиниць іноземних держав.

Відповідно до ст. 192 ЦК України іноземна валюта може використовуватися в Україні у випадках і в порядку, встановлених законом. Тобто відповідно до законодавства, гривня має статус універсального платіжного засобу, який без обмежень приймається на всій території України, однак у той же час обіг іноземної валюти обумовлений вимогами спеціального законодавства України.

Основним законодавчим актом, який регулює правовідносини у сфері валютного регулювання і валютного контролю є Декрет Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю» Статтею 1054 ЦК України передбачено, що за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти.

При цьому згідно зі ст. 2 Закону України "Про банки і банківську діяльність" кошти - це гроші у національній або іноземній валюті чи їх еквівалент. Статті 47 та 49 цього Законувизначають операції банків із розміщення залучених коштів від свого імені, на власних умовах та на власний ризик як кредитні операції, незалежно від виду валюти, яка використовується. Вказані операції здійснюються на підставі банківської ліцензії та письмового дозволу.

Відповідно до ст. 5 Декрету КМУ операції з валютними цінностями здійснюються на підставі генеральних та індивідуальних ліцензій Національного банку України. Операції з валютними цінностями банки мають право здійснювати на підставі генеральної ліцензії на здійснення операцій з валютними цінностями відповідно до п. 2 ст. 5 цього ж Декрету.

Таким чином, за відсутності нормативних умов для застосування індивідуального ліцензування щодо вказаних операцій, єдиною правовою підставою для здійснення банками кредитування в іноземній валюті згідно з вимогами статті 5 Декрету КМУ є наявність у банку генеральної ліцензії на здійснення валютних операцій, отриманої у встановленому порядку, що має місце у даному випадку ( а.с.162-164).

Тому здійснення ПАТ «Райфайзен Банк Аваль» кредитних операцій у валюті не суперечить вимогам чинного законодавства України і укладений між сторонами кредитний договір не може бути визнаний судом недійсним, як такий, що не відповідає вимогам закону в частині валюти зобовязання.

Доводи апеляційної скарги щодо невідповідності вимогам Закону України «Про захист прав споживачів» умов договору в частині можливості зміни відсоткової ставки за користування кредитом також не можуть бути прийняті судом в якості підстав для скасування оскаржуваного рішення, оскільки у даному конкретному випадку зміни відсоткової ставки за користування кредитом не відбулось і позов ПАТ «Райфайзен Банк Аваль» про стягнення заборгованості за кредитним договором випливає не з обставин зміни відсоткової ставки, а з обставин невиконання умов договору за відсотковою ставкою, визначеною сторонами при його підписанні.

Доводи апеляційної скарги щодо неправильного визначення судом розміру заборгованості ОСОБА_4 перед банком, оскільки наданий позивачем розрахунок заборгованості не є належним доказом, бо має певні неточності, також не можуть бути прийняті судом апеляційної інстанції в якості підстав для скасування оскаржуваного рішення.

Відповідно до положень цивільного процесуального законодавства, якщо при дослідженні письмових доказів особою, яка бере участь у справі, буде подана заява про те, що доданий до справи або поданий іншою особою для ознайомлення документ викликає сумнів з приводу його достовірності або є фальшивим, особа, яка подала цей документ, може відповідно до частини другої статті 185 ЦПК просити суд виключити його з числа доказів і розглядати справу на підставі інших доказів. При відсутності з її боку таких процесуальних дій, особа, яка подала заяву, має згідно із загальними правилами доказування (стаття 60 ЦПК) подати відповідні докази, що спростовують значення відомостей оспорюваного документа і могли бути підставою неприйняття його до уваги під час оцінки доказів.

В даному конкретному випадку на обґрунтування заявленого позову ПАТ «Райфайзен Банк Аваль» надав суду повний розрахунок заборгованості за кредитним договором у доларах США та еквівалент у національній валюті України за офіційним курсом НБУ станом на дату розрахунку (а.с. 195-198). Підстав для сумніву у правильності наведених розрахунків не вбачається, доказів на спростування цих розрахунків суду не надано. Наведені у апеляційній скарзі приклади неточності розрахунку ПАТ «Райфайзен Банк Аваль» суперечать його змісту, є намаганням заплутати суд в ході оцінки доказів, оскільки сторона ототожнила фактичні дати проведення платежів з періодами, за які ці платежі зараховані. В ході апеляційного розгляду представник ОСОБА_4 підтвердив, що розрахунку на спростування наданого позивачем, сторона відповідача суду не надає.

Виходячи з викладеного, суд апеляційної інстанції вважає, що судом першої інстанції дана належна оцінка доводам сторін у сукупності з наданими сторонами доказами, висновки суду відповідають обставинам справи, доводи, викладені у апеляційній скарзі, не спростовують висновків суду першої інстанції, тому підстав для скасування рішення немає.

Керуючись ст.303, 307, 308, 313-315 ЦПК України, колегія суддів

У Х В А Л И Л А :

Апеляційну скаргу ОСОБА_4 відхилити.

Рішення Оболонського районного суду м. Києва від 24 червня 2010 року залишити без змін.

Ухвала набирає законної сили з моменту її проголошення, може бути оскаржена в касаційному порядку до Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ протягом двадцяти днів.

Головуючий: Судді:

Заемщик сказал, что адвокат бил себя в грудь, все решает и апелляцию выиграют по валюте......

Кассация взяла деньги и просто закрыто дело через месяц.... Летом пришли ДВС описывать Ипотеку........

-

http://www.drsu.gov.ua/show/201 Вам сюда, а то получается Вы на сайте конкурента открыто заявляете, что хотите то, что уже кто-то делает, а самое главное, где Вы возьмете средства на бюджет Вашей организации и кто Вас поддержит из представителей бизнеса???

Как говорят "на шару пыжиться не будем", ведь все организации создаются под кого-то и для чего-то........

-

Прошу совета у опытных специалистов по вопросу двойной ответственности.

Суть дела:

В ст. 61 конституции сказано о недопустимости двойной юридической ответственности и что она (ответственность) имеет индивидуальный характер.

Как бы все предельно ясно, однако очень жаль, что там нет разъяснения (толкования) КС.

Лично я прекрасно понимаю, что в кредитных отношениях двойная ответственность имеет форму, например, двойного взыскания, наложение двойных штрафов, пени.

С этим частично согласился и луспеник в своем узагальненни, когда написал, что нотариальная надпись и взыскание суммы долга это есть двойная ответственность.

С подобными определениями и соглашались даже некоторые другие судьи Высшего спец суда, например в части взыскания суммы долга и другим или этим же решением взыскание на предмет залога (ипотека, движимое имущество). Они признавали, что это двойная ответственность.

Но в чем же проституция этих судей? В том, что даже на одного и того же судью имеются противоположные определения в этой части.

Вот небольшой пример по судье высшего специализированного суда Деминой .

Так вот, судья Дёмина в этом( перейти в реестр) решении про розірвання кредитного договору, звернення стягнення на предмет іпотеки та стягнення заборгованості пишет:

Это еще не все. Далее судья Демина уже пишет здесь про стягнення заборгованості за кредитним договором, звернення стягнення на предмет договору застави:

А здесь эта же судья пишет:

Здесь аналогично:

Однако здесь судья Демина уже меняет свое мнение и пишет следующее:

И теперь вопрос.

Так что же такое двойная ответственность в кредитных отношениях.

Считается ли взыскание предмета ипотеки и одновременное взыскание суммы долга разными определениями двойной ответственностью?

и как быть если ростовщики хотят одновременно и денег в полной сумме кредита и предмет залога в примерно такой же сумме?

Прошу Антирейда и антирейдевцев поделиться информацией и судебной практикой.

Мне понравилась Ваша тема по судье, у меня сейчас проблемы такие же.

В 2010 году суд первой инстанции в своем решении

1. пунктом взыскал с заемщика всю сумму долга по кредиту и

2. пунктом в счет ипотеки погасить сумму долга.

Все сроки пропущены, в голову ничего не идет, ДВС на пороге с Постановой "Про примусове проникнення до житла боржника фізичної особи".

Заемщик подавал сразу апелляцию по валюте, потом кассацию, ответ получил в 2013 году(все проиграл) и летом пришли из ДВС.

Самое интересное, что заемщик все подписывал, что стряпывал адвокат и зациклились на валюте.

Кстати на форуме в 2010 году обсуждалось "узагальнення" и все про валюту.........тогда никто на "подвійне" не обращал внимание.

Так вот по Вашей судье Деминой я увидел закономерность, что принимая разные решения, она и писала о "подвійном стягнені, когда вопрос касался ипотеки",

а когда вопрос касался заставы, то "про стягнення заборгованості за кредитним договором, звернення стягнення на предмет договору застави".....................

Мне кажется на это нужно обратить внимание...........

Может кто-то сможет помочь уважаемые форумчане в данной ситуации???

-

Поскольку скан договора Вы не вывешивали, то возможности сравнивать его содержание и требованиями ЗУ "Об ипотеке" нет. А на словах могу сказать следующее:

1. Закон обязывает указывать в договоре информацию о сторонах, не детализируя, в начале это должно быть или в конце. В случае спора, банк скорее всего скажет, что договор содержит достаточный объем информации о юрлице (название, код ЕДРПОУ), плюс дополнительно, для удобства, избыточную информацию об отделении.

2. То, что в договоре ипотеки отсутствует указание, что подписант действует на основании доверенности не критично, т.к. договор заверяется нотариусом, который проверяет наличие полномочий. Вот если доверенности реально не было в природе - это проблема.

3. Ипотечный договор, в отличие от кредитного, не подписывается на каждой странице, т.к. он заверяется нотариусом и сшивается. Поэтому наличие только одной подписи нормально.

4. Финансовый поручитель не должен получать копию договора ипотеки, т.к. он не сторона договора. Для понятности - копию (свой экземпляр) любого договора получает только тот, кто его подписывает.

В целом, исходя из того, что Вы написали, я не вижу грубых нарушений закона, позволяющих признать ипотечный договор недействительным и поломать ипотеку. Кроме того, если бы я был на месте банка и Вы подали иск о признании ипотечного договора недействительным, я бы тут же подал встречный или самостоятельный иск о нарушении условий кредитного договора, заявил всю сумму к взысканию и поставил обеспечение иска (арест) на залог. После этого, безразлично, какое решение суд вынесет по Вашему иску.

Поэтому, перед тем, как начинать раскачивать лодку, нужно определиться куда потом плыть...

(Я этим не пытаюсь Вас демотивировать, но отмечаю, что многие не просчитывают ситуацию наперед, позволяя одержать над собой победу).

(Я этим не пытаюсь Вас демотивировать, но отмечаю, что многие не просчитывают ситуацию наперед, позволяя одержать над собой победу).Вирішуючи спори, пов'язані з представництвом юридичної особи у вчиненні правочинів, господарські суди повинні враховувати таке.

Письмовий правочин може бути вчинений від імені юридичної особи її представником на підставі довіреності, закону або адміністративного акта.

Особа, призначена уповноваженим органом виконуючим обов'язки керівника підприємства, установи чи організації, під час вчинення правочинів діє у межах своєї компетенції без довіреності.

Що ж до кола повноважень відокремленого підрозділу юридичної особи стосовно вчинення правочинів від імені цієї особи, то воно визначається її установчими документами, положенням про відокремлений підрозділ, яке затверджене юридичною особою, або довіреністю, виданою нею ж у встановленому порядку керівникові цього підрозділу.

Якщо керівник відособленого підрозділу юридичної особи мав відповідні повноваження, але у правочині помилково відсутні вказівки на те, що її укладено від імені юридичної особи, то ця обставина також не може бути підставою для визнання правочину недійсним. У таких випадках правочин слід вважати вчиненим від імені юридичної особи. http://zakon1.rada.gov.ua/laws/show/v0011600-13

Да, не один

Гранд Иншурможет доказать, кто в этой стране "ЛОХ"!!!

Спасибо за ответ, он мне поможет правильно вести себя в суде и выбрать правильное решение к описанной проблеме.

-

Этот вопрос уже обсуждался выше. Заёмщику нужен только договор об открытии счета - он не собирается сотрудничать с банком, поэтому никто никому платить ничего не будет. Банк из-за 3 грн./мес. судится не будет. А если и будет - заемщику это безразлично потому, что на нем и так уже висит 1000 000 грн., которые он отдавать не собирается никогда.

Количество листов не имеет значения. Я, в прошлом, начальник отделения банка, а поэтому знаю не по наслышке, сколько времени требуется для открытия счета физического лица - не предпринимателя - минут 20. Если пришлось потратить больше - это скорее исключение, чем правило.

Не в тему, но мне очень нужно Ваше (как Начальника отделения Банка) мнение или совет, т.к. никто не хочет на мой вопрос отвечать.

И так, единственное странное произошло обстоятельство то, что после моего позова (2009 г.), уволили нач. отделения Райффайзен Банк Аваль в Киеве.

Вопрос:На последней странице договора ипотеки (2008 г.) в графе ипотекодержатель вместо БАНКА, стоят реквизиты отделения (адрес, МФО, месторасположение и т.д.) и подписи нач. и зама (без указания о том, что они на основании доверенности выступают представителями Банка).На первой странице указан с одной стороны Банк с другими реквизитами как ипотекодержатель и что на основании доверенности нач. отделения и его зам выступают от его имени, с другой стороны физлицо.Подписи ипотекодателя и ипотекодержателя стоят только на последней странице, до этого Поручитель за 10 дней писал заявление выступить финансовым поручителем.Второго экземпляра договора ипотеки Поручитель не получал (т.к. в Кредитном договоре отсутствует Поручитель, страховка не платилась, с ипотечным долгом не ознакомили согласно ЗУ и т.д.), нотариусом все проведено как ипотека.Является этот факт нарушения ст.18 ЗУ "Про ипотеку"???Вопрос только кГранд Иншур.......... -

Да уж...... Многое....... типа объявлений в детском садике для блондинок....

-

Ситуацию в этом деле нужно рассматривать с учетом того, что заемщик не проживает в квартире (нет регистрации) и "майна заемщика" в ней нет.......

Решение суда первой инстанции было: одновременное взыскание задолженности по кредиту и ипотеки.........

Так як при розгляді подання за участю державного виконавця, суд першої інстанції не перевірив обставин щодо підстав необхідності примусового проникнення до житла ( виконання рішення суду про стягнення боргу) тобто виявлення майна що належить боржнику та його опис. Чи опис майна ( квартири), що належить боржнику на праві власності згідно наданих документів як іпотечного майна виходячи з матеріалів зведеного виконавчого провадження.

Банк обратился в суд с иском одновременно взыскать долг и Ипотеку, судя естественно все рассмотрел по задолженности в валютном кредитовании, описывал на двух страницах (кроме договора ипотеки) и в решении описал всю задолженность заемщика и решил на основании ст. 39 ЗУ ИП:

1. Взыскать задолженность...........

2. За счет задолженности "звернути стягнення на іпотечне майно"........

9. Право вибору способу судового захисту, передбаченого законом або договором (дострокове стягнення кредиту, стягнення заборгованості, у тому числі шляхом звернення стягнення на предмет іпотеки/застави, одночасне заявлення відповідних вимог у разі, якщо позичальник є відмінною від особи іпотекодавця (майновий поручитель), одночасне заявлення вимог про стягнення заборгованості з позичальника з вимогами про стягнення заборгованості шляхом звернення стягнення на предмет застави/іпотеки, належні іпотекодавцю, який не є позичальником, розірвання кредитного договору, набуття права власності на предмет іпотеки тощо) належить виключно позивачеві (частина перша статті 20 ЦК, статті 3 і 4 ЦПК).

Задоволення позову кредитора про звернення стягнення на предмет іпотеки/застави не є перешкодою для пред’явлення позову про стягнення заборгованості з поручителя за тим самим договором кредиту у разі, якщо на час розгляду справи заборгованість за кредитом не погашена. Задоволення позову кредитора про стягнення заборгованості з поручителя не є перешкодою для пред’явлення позову про звернення стягнення на предмет іпотеки/застави з метою погашення заборгованості за тим самим договором кредиту у разі, якщо на час розгляду спору заборгованість за кредитом не погашена.

Вищезазначені обставини судом першої інстанції враховані не були.

В ухвалі судом помилково здійснено ототожнення процедур стягнення на предмет застави та на предмет іпотеки.

Так, ст. 54 ЗУ «Про виконавче провадження» визначається загальний порядок стягнення на заставлене майно. За змістом ч.1-7 ст. 54 даного Закону вбачається, що дані норми права регулюють правовідносини щодо стягнення на заставлене майно (предмет договору застави).

У ч.8 ст. 54 цього ж Закону наголошується про те, що стягнення на предмет іпотеки (!) здійснюється державним виконавцем з урахуванням положень ЗУ «Про іпотеку».

Суд помилково не розділяє заставу та іпотеку як два самостійні види забезпечувальних обтяжень, правовідносини за якими регулюються різними нормами права.

Суд також помилково визначає статус стягувача як заставо-держателя, що насправді є іпотеко-держателем. Відповідно відбувається невірне застосування норм Закону, що регулюють відносини застави до правовідносин іпотеки.

Згідно статті 575 Цивільного кодексу України іпотекою є застава нерухомого майна, що залишається у володінні заставодавця або третьої особи, тобто іпотека є різновидом застави.

Згідно з ч. 1 ст. 590 ЦК України звернення стягнення на предмет застави здійснюється за рішенням суду, якщо інше не встановлено договором або законом.

З 1 січня 2004 року набрав чинності Закон України "Про іпотеку". Відповідно до пункту 2 Розділу VI "Прикінцеві положення" даного Закону законодавчі та інші нормативно-правові акти, прийняті до набрання чинності цим Законом, застосовуються у частині, що не суперечить цьому Закону.

За загальним правилом новий акт законодавства застосовується до цивільних відносин, що виникли або продовжують існувати після набрання ним чинності.

Згідно з частинами 1, 3 статті 33 Закону України «Про іпотеку» у разі невиконання або неналежного виконання боржником основного зобов’язання іпотекодержатель вправі задовольнити свої вимоги за основним зобов’язанням шляхом звернення стягнення на предмет іпотеки.

Звернення стягнення на предмет іпотеки здійснюється на підставі рішення суду, виконавчого напису нотаріуса або згідно з договором про задоволення вимог іпотекодержателя. Про реалізацію іпотекодержателем своїх прав на підставі рішення суду про звернення стягнення на предмет іпотеки йдеться також в перших частинах статей 36, 38 Закону України «Про іпотеку».

В вищеназваних нормах права зазначається як на підставу звернення стягнення на предмет іпотеки саме рішення суду, постановлене за результатами розгляду відповідного позову.

-

а если книга будет содержать еще и схематичное описание конкретной ситуации, то заемщику будет проще ориентироваться (например, схема судебного процесса претензия-иск-решение-исполнительный лист-исп.пр-во; схема исп.пр-ва: постанова об открытии-запросы-вымоги-арест-опись-торги). Ну, чтобы человеку понятны были стадии, с описанием процесса обжалования.

Ага, а лучше сделать в первую очередь Книгу в электронном в виде, вместе с ссылками по схеме на тему сайта и конкретного решения инстанций, образцы заявлений и т.д....

Дать возможность участниками форума оставлять свои возражения и предложения.........

Вообщем, эта Книга - это Материал как из Википедии — свободной энциклопедии для всех участников форума (конечно с учетом всех бюджетных затрат для нормальной работы сайта... , можно сделать минимальный СМС-доступ к Книге...).

-

Ніхто себе не тіше.........

Мабуть у всіх є друзі та родичи.........

При чому тут якась заява, Людина все розуміє, що Ви зазначаєте -це не прівід прислухатися до думок однієї людини........

При цьому, я важаю.........., якщо у Вас є якісь зауваження, то допоможіть у цьому випадку, а не випускайте слюняві, одержані від Банковської мразі.....

S.P. Я никого не хочу унизить и не делаю этого, чтоб оскорбить оппонента!

Просто я хочу, что Все понимали """адво-кат-кишки""""............................... не все решают деньги!!!

Вера человека это прежде всего!!!

Жизнь у нас всех одна, и теперь в такой стране она не должна сводиться определение к тому, что ты "ЛОХ" и я тебя буду "иметь".

На этот форум приходят люди не потому что они хотят кого то обмануть (по моему мнению), они хотят, понять, что делать и как выжить, в условиях тотального "без предела" Банковской и судебной системы в нашей стране........

Ищут защиты и помощи на этом форуме, а не бредовые философские размышления ни о чем.

Поэтому:

Шановний

batyshkaякщо у Вас є можливісь у допомозі із заявою де багато помилок так зробіть це, як громодянин Країни, що дасть впевненість отримати додаткові "шанси" у боротьбі із свавілям "банківського режиму"........................

-

Ярослав как всегда...................... Ведь не в ошибках дело, а в том, что у человека появилась возможность с образца написать заяву, а есть ошибки или нет не важно.........................., самое главное у человека появился шанс и вера в победу!!!

Спасибо Luka!

-

Я полностью Вас поддерживаю!

Первой атакой на заемщиков было увеличение процентов.

Беседуя в феврале с работниками Кредит-банка, Лагун дал указания увольнять всех, кто не сможет увеличить % по кредитам. Естественно поднять не смогли, в итоге всех работников Кредитпромбанка убрали.

Придя уже в Дельту убедился, что персонал "бычный" и мой кредит выкуплен, для погашения его называем фамилию в любом отделении и по кусочку выписанной рукой работника бумажки в кассе платим долг.

Кассир выдает квитанцию, где указывает, что оплата согласно моего договора (с Кредитпомбанк) №,,,,от ,,,.

Вот так пока с заемщиками.

Попросил у них основания на которых я должен платить. В ответ хотите платите, хотите нет, Ваши проблемы....

Очередной платеж соответствовал платежу, указанного в графике.

В интернет-сопровождении Дельты указывал свой номер договора, счета и связывался с тех.поддержкой, посоветовали открыть отдельный карточный счет для доступа.

Получил карточку зашел, а там тишина.......

В тех.поддержке ничего не знают и где мой график платежей тоже никто не знает, единственное сказали, что по заемщикам Кредитпромбанка ведется отдельная база, ждите.......

-

Думаю, еще следует добавить, что положение договора ипотеки о действии его до полного выполнения обязательств не может служить в качестве срока его действия, т.к. это противоречит ст. 252 ЦК, согласно которой

1. Строк визначається роками, місяцями, тижнями, днями або

годинами.

2. Термін визначається календарною датою або вказівкою на

подію, яка має неминуче настати.

Я просто не все писал, вы можете понять из этого У зв’язку з вищенаведеним, керуючись ст. ст. 15, 16, 251-257, 260, 261, 264, 265, 267, 526, 530, 583, 628 ЦК України, положеннями Закону України «Про іпотеку» та ст. ст. 3, 10, 128, 168, 214, ЦПК України,

Спасибо за поддержку!!!

-

если есть вымога о досрочном = срок договора на момент вымоги + льготн период????

Я думаю так.

Право требования по ипотеке с перврй просрочки уже прошло 3 года.

Напишите на листочке маркером, прибейте к вашу судье гвоздем 100 на лоб(ок),шоб когда брился на работу - видел, что право требования кануло в Лету.. и пусть банк пососет UPSA

Я хочу так и сделать. Банк подал повторно по ипотеке иск, первый в сентябре 2009 года, а второй в ноябре 2012 года.

Мне интересно Ваше мнение на это из .ЗАЯВА сторони у спорі про сплив позовної давності ......

......Керуючись умовами кредитного договору та нормами чинного законодавства Позивач відповідно до ст.35 Закону України «Про іпотеку» направив до Боржника Претензію-повідомлення (вимогу) від 15.06.2009 за №09-14-01/955 та до Відповідача Претензію повідомлення (вимогу) від 15.06.2009 за №09-14-01/954 про порушення забезпеченого іпотекою зобов’язання за кредитним договором ....

...Таким чином, оскільки свої зобов'язання по сплаті встановлених платежів Боржник не став виконувати з червня 2009 року, то відповідно до ч.5 ст.261 ЦК України, п.9.2 кредитного договору та п.7.1 договорів забезпечення, а також на підставі надісланих вимог від 15 червня 2009 року Боржнику та Відповідачу звернення до суду з позовом про стягнення заборгованості у Позивача виникло з 16 липня 2009 року.

Названа дата є початком перебігу позовної давності, тобто строку, у межах якого Банк має звернутись з позовом до суду за захистом свого порушеного цивільного права у судовому порядку (п.16.7 Кредитного договору).

...........у вересні 2009 року Банк вже звертався до районного суду м.Києва з позовною заявою про стягнення заборгованості за кредитним договором від 17.09.2008р. звернення стягнення на нерухоме майно до Боржника та Майнових поручителів......

........ Отже, згідно ч.2 ч.3 ст. 264 ЦК України позивна давність переривається у разі пред’явлення особою позову до одного із кількох боржників, а також якщо предметом позову є лише частина вимоги, право на яку має позивач.

Після переривання перебіг позивної давності починається заново.

Час, що минув до переривання перебігу позивної давності, до нового строку не зараховується.........

.........Однак, 15.04.2011 року Банк звернувся до головуючому у справі судді про залишення без розгляду вимоги позовної заяви щодо розірвання кредитного договору та звернення стягнення на заставне майно Боржника та Майнових поручителів. Решту позовних вимог щодо стягнення заборгованості та судових витрат із відповідача (Боржника) Банк підтримував повністю та просив їх задовольнити.......

.........Так, 25 травня 2011 року суддею районного суду м.Киева по цивільній справі , керуючись п.5 ч.1 ст. 207 ЦПК України винесено ухвалу про залишення без розгляду в частині позовних вимог про розірванню кредитного договору від 17.09.2008 року, звернення стягнення на майно Боржника та Майнових поручителів..........

........Згідно ч. 1 ст. 265 ЦК України встановлено правило, згідно з яким у разі залишення позову без розгляду перебіг строку позовної давності, що почався до пред'явлення позову, продовжується в загальному порядку.

Специфіка вищевказаної норми полягає в тому, що хоча за загальним правилом перебіг позовної давності і переривається в момент пред'явлення позову, однак у разі залишення позову без розгляду перебіг цього строку продовжується в загальному порядку, тобто з урахуванням відрізку часу між днем пред'явлення позову та постановленням ухвали про залишення позову без розгляду.

У такому разі заявник не позбавлений права звернутися до суду з аналогічним позовом в друге (звичайно,в межах строку позовної давності).

Таким чином вбачається, що трьохрічний строк, передбачений ст. 257 ЦК України та п.16.7 кредитного договору для захисту Позивачем свого порушеного права шляхом повторного звернення з позовом до суду, закінчився 16 липня 2012 року.

У зв’язку з вищенаведеним, керуючись ст. ст. 15, 16, 251-257, 260, 261, 264, 265, 267, 526, 530, 583, 628 ЦК України, положеннями Закону України «Про іпотеку» та ст. ст. 3, 10, 128, 168, 214, ЦПК України,

ПРОШУ:

1. Залучити Заяву до справи та розглянути її.

2. Закрити провадження по цивільній справі за позовом .. Банк .. в особі Київської регіональної дирекції до майнових поручителів щодо стягнення заборгованості за кредитним договором від 17.09.2008р. звернення стягнення на нерухоме майно.

3. Задовольнити мою заяву в ході до судового розгляду провадження у справі ухвалою суду, що має важливе значення при оскаржені такого рішення.

-

Ипотека - это важно.

Но нельзя и преувеличивать ее значение.

Что это по сути? Вид имущественного залога, когда залог - недвижимость, остается в пользовании ипотекодателя. При этом ипотекодержатель имеет приоритет перед остальными кредиторами в случае взыскания на это имущество.

В общем и ВСЕ.

Когда по вашему заявлению применит ИД к требованию о взыскании на предмет ипотеки, то

1- ипотечное отягощение банк добровольно не снимет. Как оно будет сниматься - большой вопрос.

У кого как и вот Вам пример по ДИ:

п.9.2 читайте внимательно...............

-

да, там написано типа что мне если что дается 60 дней на погашение кредита...но за 60 дней найти 72000 грн... я даже анализы на почку не успею поздавать)))))

ЗЫ: Хоть бы работники Аваля не читали это все...

Не переживайте они уже все прочитали, я уже больше 5 лет с этим банком воюю, самое главное взять себя в руки и не переживать!!!

Квартиру у Вас никто не заберет, проблема в том, что Вас судья может запугать или приласкать они это любят, ведь юристы с банка все время врут, поэтому я обратился к специалистам на форуме, только информацию посылайте через эл. почту, на сайт документы не выкладывайте.

Если на Вас оформлено имущество (машина, дача и др. все дарите жене, брату, детям...), ведь сейчас стоит вопрос не о том что Вы должны банку, Вам нужно срочно взять оборону и защитить свое имущество от их произвола.

Если у меня нет ничего, то с меня и взять нечего. Повторяю, ВЫ должны понять, что Банк квартиру не заберет!! Все суды он выиграет, встречный иск не подавайте, только деньги на ветер. Все иски от себя подаете отдельно. Экспертизы--- деньги на ветер судьям по барабану!!! Защищайте имущество, которое осталось на Вас. Если Вы проиграете все суды, это не значит, что Банк победил. Ничего не бойтесь, затягивайте заседания. На первое заседание 6 июня не ходите!!! Его перенесут на месяц и Вы подготовитесь, для Вас сейчас главное выиграть время. И запомните теперь ВЫ дойная корова для адвокатов, которые как все люди хотят заработать на этом.

На форуме ищите себе юриста и общайтесь через почту, поверьте мне у Вас не все так безнадежно, главное держать себя в руках и не ходите на первое заседание! У Вас есть тоже права и пользуйтесь ими!

-

Я полностью поддерживаю! Пусть потрусят, как мешок с г..м и другим судьям будет урок..........!!!

-

А в чём была проблема собственно? Я получал своё решение через месяц после заседания. Потом к апелляционной жалобе приложил ходатайство о восстановлении срока на обжалование с указанием причины (заболела судья, а без её подписи под решением никуда). Помимо того, отдельно подавал через канцелярию заяву с просьбой указать причину несвоевременной выдачи полного текста решения. Всё выдали, апелляция приняла к рассмотрению.

Выдать полный текст решения в 5-ти дневный срок - это обязанность суда по закону. Если не выдают, то нарушают Ваши права. Так я и писал. Больше патетики - помогает.

Так что в Вашем случае отсчёт начался с даты получения решения, которая зафиксирована в журнале выдачи решений. Вот от этого и отталкивайтесь.

Я с Вами согласен, проблемы не было, зашел на форум и прочитал о возможности подавать дополнительно все факты жалобы на основании п. 2 ст.297 и ст.295 ЦПК (даже Ухвала есть), т.к. в судебном заседании первой инстанции я получил не полный текст. По совету форумчан до получения полного текста написал формальную Апел. жалобу на одной страничке и отослал. Потом получил Ухвалу про усунення недоліків, подготовился и на основании Ухвали сдал жалобу на 10 листах с доказами. Перед судебным заседанием подал клопатання щодо долучення ще доказів (много материала по нарушениям регистрации смонтированной ипотеки; кредит я не брал) и все это сдал за 5 дней и в канцелярию. На судебном заседании судьи выступали в качестве адвокатов Банка и я как "Ванька-встанька" отвечая на вопросы не мог говорить, т.к. судья обрывал мои доводы и говорил, что "Все зрозуміло...відхілено...сідайте". Потом по установленной тактике: листали для приличия дело не читая страницы... задавали вопросы представителю Банка и сразу сами на них отвечали и одина фраза на протяжении всего заседания "Все зрозуміло...сідайте". Вообщем я рассказываю это для того, чтобы те, кто случайно оказался в такой ситуации не подавали формальную Апел. жалобу, а все таки делали как Вы предложили.

-

А где такой "безпристрастнный" суд

В стольном граде Киеве, рассматривалось дело по ипотеке, где Банк не предоставил оригинал договора ипотеки. Судьи спрашивали и сами отвечали. На все про все ушло 28 минут.

-

Можно назвать это и поясненням. Тоже никто не имеет права отказать. Я даже доказы долучал с поясненням.

Стаття 27. Права та обов'язки осіб, які беруть участь

у справі

1. Особи, які беруть участь у справі, мають право .... давати усні та письмові пояснення

судові, подавати свої доводи, міркування щодо питань, які

виникають під час судового розгляду, і заперечення проти

клопотань, доводів і міркувань інших осіб,...користуватися іншими

процесуальними правами, встановленими законом.

Согласен с Вами, но я сталкнулся с безпределом-действиями судей в Апеляции.

Во первых: они ссылаються на ст. 300 ЦПК и любые дополнения к жалобе в зад..(извените).

Во вторых: с таким наслаждением у меня взял судья письменное пояснення с доказами и долучив все до справи.... и при этом (не обращая внимание на запись судебного заседания) громко добавил: "Я буду решать: читать или принимать нам Ваше поясненя. Что Вы так смотрите на меня? Или Вы считаете, что мы будем ждать когда что еще свалиться на голову Вам".

В третьих: все мои письменные клопотання поданные через канцелярию до судебного заседания судья отклонил за усным клопотанням предстваника банка, хотя тот сидел как рыба и молчал.

Итог:

Долучил все к делу и в Ухвале тупо процетировал Решение суда первой инстанции. Это решение (полный текст) суд первой инстанции выдал вечером в пятницу , а в понедельник закончились сроки.

-

. Судя по всему, юристы работают на банки вместе с судьями.

Золотые слова! Если адвокаты (не все.....) так работать не будут их лишат лицензии, а там где коррупциия нет морали, "сегодня деньги, а завтра стулья".

-

Тогда Вам сюда http://www.scourt.gov.ua/clients/vs.nsf/0/...8B?opendocumentспасибо, но там нету

здесь официально первыми размещают.

Проституция судей высшего спец. суда в части двойного взыскания, ответственности

в Юридична консультація - чати з юристом

Опубликовано

ДАаааааааааааааа????

И я не понял о чем Вы?

Разве можно в одном позове сразу взыскать:

1. всю сумму долга по кредиту (согласно основного обязательства, т.е. Кредитного договора) и ........(не обращаясь ДВС)

Суд стягнув з ОСОБА_4 на користь публічного акціонерного товариства «Райфайзен Банк Аваль» 416 101 грн.03 коп.

2. за счет недвижимого имущества заемщика (в том числе по другому договору Договору Ипотеки)?

В рахунок погашення заборгованості за кредитним договором у загальній сумі 414 281 грн. 03 коп. суд звернув стягнення на квартиру АДРЕСА_1, початковою вартістю 261 515 грн., яка належить ОСОБА_4, шляхом проведення прилюдних торгів.

Тем более сумма по 1 позиции выше чем по 2............

А может это два разных понятия: снягнув з Боржника и звернув стягнення на Іпотеку Боржника ???

КАЗНИТЬ НЕЛЬЗЯ ПОМИЛОВАТЬ............................. Так где запитую ставить

Так где запитую ставить