Alec

-

Число публикаций

67 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы Alec

-

-

Неужели никто из наших (по нашу сторону баррикад) не знаком с юристами дельты? Они точно должны хоть что-то знать о причинах сокрытия додатка 2. Пора начинать заниматься промышленным шпионажем...

И по поводу передачи долга - если передавать долг по графику - то может быть (типа перепродали расписку). А какие доказательства нужны при передаче долга с просрочкой? Только договора недостаточно...Тобто продажу долга без процентов и просрочек понимаю четко(схему вижу), а при просрочке должны быть дополнительные доказательства???????

-

Если внимательно сравнить печати, подписи - то видно что копия печатей и подписей делалась с одного документа.

Вопрос к экспертам - а не могут ли они прятать этот додаток потому как там есть еще столбец с типа оценочной стоимостью?

-

http://kommersant.ua/doc/1408233 - тут писали что переданы кредиты 20 000 физ лиц. 20000/572 = около 35 на страницу

-

А если они еще чего-то забыли посчитать. Мне почему-то кажется, что мной больше погашено. Доказательство - платежка которая не попала в расчеты (плохо что все врядли найду). Имею я право перепроверить и оспорить сумму?

-

Ну и за болванку отзыва тоже буду благодарен

-

Дошли у Дельты руки и до меня. Сегодня получил иск на себя и на поручителя. Вопрос к профи (сам не юрист, но законы жизнь почитать заставила) в отзыве от поручителя могу сослаться на то, что еще в 2009 году Укрпром подавал в суд ( соответственно типа наступил срок исполнения ) Там суд оставил без рассмотрения из-за неявки. Но ТРИ месяца давно прошли.

Вообще с Дельтой переписку веду давно, требую (как вычитал в науково практичному коментарі)

"Оскільки саме на боржника покладається ризик виконання зобов'язання неналежному кредитору, частина 2 коментованої статті надає йому право не виконувати свій обов'язок новому кредитору до надання йому доказів наявності у нового кредитора відповідних прав. Коментована стаття не містить переліку доказів переходу до нового кредитора прав у зобов'язанні. Перелік доказів залежить від того, на якій підставі здійснювалася заміна кредитора. Отже це може бути договір відступлення права вимоги та відповідний акт приймання-передачі прав, якщо заміна кредитора здійснюється на підставі договору. Якщо мала місце реорганізація юридичної особи, доказом прав нового кредитора може бути передавальний або розподільний баланс. Якщо права перейшли до нового кредитора в результаті спадкування, доказом цього є свідоцтво про право на спадщину тощо. Порядок надання боржнику доказів переходу прав до нового кредитора узгоджується сторонами (боржником та новим кредитором). Якихось чітких вимог до такого порядку законодавством не встановлено, отже певні вимоги до оформлення доказування можуть бути висунуті боржником (наприклад, вимога надати нотаріально засвідчені копії підтверджувальних документів або показати оригінали таких документів та надати копії, засвідчені підписом та (в разі наявності) печаткою нового кредитора

Договор где-то нашли, но а как быть с суммой которая передана - ее расчет тоже должен быть где-то. Хотя по 3.4. договора между НБУ, Укрпрома и Дельты - обязательство передать ВСЕ ОРИГИНАЛЫ и подписать АКТ ПРИЕМА-ПЕРЕДАЧИ. В "витяге з додатка" прочитал что розмер обязательства по состоянию на 1.06.2010 г., а у меня случайно нашлась платежка от 18.06.2010 г с оплатой в Укрпром. Кто поможет обыграть это в отзыве-долго добиваться всех оригиналов, а потом подать в суд на сумму (как вариант) Или сразу на Укрпром - не согласен с суммой которую продали пойдемте в суд предъявлять платежки - сколько я получил, сколько вернул и т.д.

А вообще я думаю что прячут эти цифры - какую сумму кредитов и за сколько продали, потому как если всплывет эта инфа вкладчики Укрпрома порвут и Дельту и Нацбанк.

-

судя по обсуждению http://antiraid.com.ua/forum/index.php?showtopic=2770 банк открывал данные счета с нарушением правил ведения бух учета, а сейчас банки уже это понимают и такие счета не открывают. Или мне так хочется думать?так может тогда еще проще - пока не откроете мне счета (а у меня в договоре с укрпромом указано для видачи кредиту банк відкривает рахунок 2233....(надалі Позичковий рахунок), повернення - на Позичковій рахунок, проценті уплачиваются на рахунок 2238..., код банка ЄДРПОУ 26518289, код банка (філії) в 352800) - я звільнений від зобовязань?

-

так может тогда еще проще - пока не откроете мне счета (а у меня в договоре с укрпромом указано для видачи кредиту банк відкривает рахунок 2233....(надалі Позичковий рахунок), повернення - на Позичковій рахунок, проценті уплачиваются на рахунок 2238..., код банка ЄДРПОУ 26518289, код банка (філії) в 352800) - я звільнений від зобовязань?

кого мз них волнуют ваши трудности

написав такое вы сами себя вгоняете в угол виновного и неплательщика

нет чтобы просто написать что вы ИМЕЛИ НАМЕРЕНИЕ ПОЛУЧИТЬ ФИН УСЛУГУ

НО В РЕЗУЛЬТАТЕ ТОГО ЧТО В ВАШЕГО ПРОЖИВАНИЯ И МЕСТО НАХОЖДЕНИЯ ОТСУТСТВОВАЛО ОТДЕЛЕНИЕ \-----\ ВЫ ПЫТАЛИСЬ ПРОВЕСТИ ОПЛАТУ С ДРУГОЙ ФИН УСТАНОВЫ И ПОЛУЧИЛИ НЕ ОДНОКРАТНО ОТКАЗ ..

ВЫ ЩИТАЕТЕ ЧТО ЧТО ПРЕТЕНЗИИ К ВАМ О ЗАДОЛЖЕННОСТИ БЕЗОСНОВАТЕЛЬНЫ ТАК К ПРИ ОЗНАКОМЛЕНИИ С ДОГОВОРОМ ВАС ЗАВЕРИЛИ УСТНО ПРОВОДИТЬ ОПЛАТУ МОЖНО ИЗ ЛЮБОГО БАНКА В В ЛЮБОЙ ТОЧКЕ МИРА ГОСУДАРСТВА ЧЕМ ИМЕННО И ЗАИНТЕРЕСОВАЛА ЭТА УСТАНОВА ...

ИСХОДЯ ИЗ ТОГО ЧТО БАНК НЕ ВЫПОЛНИЛ СВОИ ЗАВЕРЕНИЯ И ПРОВЕСТИ ПЛАТЕЖИ ИЗ БРУГОЙ ФИН УСТАНОВЫ НЕТ ВОЗМОЖНОСТИ ЩИТАЮ ЭТОТ ФАКТ КАК ПРОСРОЧЕННЯ КРЕДИТОРА СТ 612 ЦКУ И ТОМУЯ ЭВИЛЬНЯЮСЬ ВИД ВЫКОНАННЯ ЗАБОВЬЯЗЕНЬ ДО УСУНЕННЯ БАНКОМ ПЕРЕЩКОДИ ВЫКОНАННЯ ЗАБОВЬЯЗЕНЬ ВИДПОВИДНО ДО СТ 538 ЦКУ...

НЕ ИЩИТЕ ПОВОД ОПРАВДАТСЯ

НАЙДИТЕ ПОВОД НАСТУПИТЬ

НАЙДИТЕ ПОВОД НАСТУПИТЬ -

+100%.Ст.517 ГК.Только договор может служить доказательством(другого док-ва просто нет),а письмо-это всего лишь уведомление.

Пусть бы банки задумались о банковской тайне,когда передают конфидициальную информацию о клиенте неизвестно кому.А по поводу себя могут насочинять всё что угодно.

НАУКОВО-ПРАКТИЧНИЙ КОМЕНТАР

до статті 517 Цивільного кодексу України

Оскільки до нового кредитора у зобов'язанні переходять всі права первісного кредитора. Останній за правилами коментованої статті повинен передати новому кредитору всі документи, що засвідчують його права, що передаються, та інформацію, яка є важливою для їх здійснення. Конкретний перелік документів та інформації, які мають бути передані новому кредитору, бажано передбачити у договорі відступлення права вимоги або в додатку до нього. Якщо заміна кредитора здійснюється на якихось інших, крім договору, підставах, перелік необхідних документів та інформації визначається виходячи із суті зобов'язання, яке існує між боржником та первісним кредитором. Як правило, до необхідних документів відноситься договір, на підставі якого виникло право первісного кредитора, первісні бухгалтерські документи (накладні, що засвідчують факт передачі товару, платіжні доручення про сплату грошових коштів, акти приймання-передачі робіт або послуг тощо). Важливою для здійснення прав кредитора інформацією можна вважати інформацію про боржника як такого, зміст переговорів, що велися з боржником тощо.

Оскільки саме на боржника покладається ризик виконання зобов'язання неналежному кредитору, частина 2 коментованої статті надає йому право не виконувати свій обов'язок новому кредитору до надання йому доказів наявності у нового кредитора відповідних прав. Коментована стаття не містить переліку доказів переходу до нового кредитора прав у зобов'язанні. Перелік доказів залежить від того, на якій підставі здійснювалася заміна кредитора. Отже це може бути договір відступлення права вимоги та відповідний акт приймання-передачі прав, якщо заміна кредитора здійснюється на підставі договору. Якщо мала місце реорганізація юридичної особи, доказом прав нового кредитора може бути передавальний або розподільний баланс. Якщо права перейшли до нового кредитора в результаті спадкування, доказом цього є свідоцтво про право на спадщину тощо.

Порядок надання боржнику доказів переходу прав до нового кредитора узгоджується сторонами (боржником та новим кредитором). Якихось чітких вимог до такого порядку законодавством не встановлено, отже певні вимоги до оформлення доказування можуть бути висунуті боржником (наприклад, вимога надати нотаріально засвідчені копії підтверджувальних документів або показати оригінали таких документів та надати копії, засвідчені підписом та (в разі наявності) печаткою нового кредитора.

Науково-практичний коментар

станом на 15.11.2007 р.

Всеукраїнська мережа ЛІГА:ЗАКОН

Кроме этого:

Стаття 521. Форма правочину щодо заміни боржника у зобов'язанні

1. Форма правочину щодо заміни боржника у зобов'язанні визначається відповідно до положень статті 513 цього Кодексу.

Стаття 513. Форма правочину щодо заміни кредитора у зобов'язанні

1. Правочин щодо заміни кредитора у зобов'язанні вчиняється у такій самій формі, що і правочин, на підставі якого виникло зобов'язання, право вимоги за яким передається новому кредиторові.

2. Правочин щодо заміни кредитора у зобов'язанні, яке виникло на підставі правочину, що підлягає державній реєстрації, має бути зареєстрований в порядку, встановленому для реєстрації цього правочину, якщо інше не встановлено законом.

Стаття 523. Правові наслідки заміни боржника у зобов'язанні, забезпеченому порукою або заставою

1. Порука або застава, встановлена іншою особою, припиняється після заміни боржника, якщо поручитель або заставодавець не погодився забезпечувати виконання зобов'язання новим боржником.

2. Застава, встановлена первісним боржником, зберігається після заміни боржника, якщо інше не встановлено договором або законом.

-

В виде заявления на согласие.А в каком виде дельтабанк подписывает уменьшение % ставки? ведь это существенные изменение кредитных условий, о чём должно быть записано в дополнении к договру кредита и договору ипотеки (а договора ж они с Вами не подписывали?)

Ещё вопросик, а вы носили платежи в банк? почему они прислали Вам вымогу?

Денег не носил. А прислали, потому что денег хотят

-

Ещё есть информация, что кредиты были выкуплены за 40% от их стоимости. Тоесть можно пробовать выкупить свой кредит за пол стоимости.

Мне наконец-то пришла первая бумага от Дельты с уведомлением-досудовой вымогой назвали.

Правда я, по честности врожденной, в дельту ходил, копии предоставил, подписал, что согласен на уменьшение процентной ставки на 0,5 % в год. В ответ думаю буду требовать договор переуступки по 517. Если подадут в суд - все равно обязаны будут предъявить.

Правда я, по честности врожденной, в дельту ходил, копии предоставил, подписал, что согласен на уменьшение процентной ставки на 0,5 % в год. В ответ думаю буду требовать договор переуступки по 517. Если подадут в суд - все равно обязаны будут предъявить. Еще вопрос: а почему Укрпром не предложил мне в первую очередь выкупить мою ипотеку на столь льготных условиях. Может -если дойдет до суда - это можно как-то обыграть?

-

В Херсоне тоже на 168 ссылаются -

Суд також не погоджується з твердженнями відповідачки, викладеними в заяві, щодо несправедливості, наявності істотного дисбалансу договірних прав та обов”язків в частині покладення валютних ризиків на споживача, оскільки згідно пункту 3.8 Правил надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту, затверджених постановою Правління Національного банку України №168 від 10.05.2007року, у разі надання кредиту в іноземній валюті банки зобов”язані під час укладання кредитного договору попередити споживача, що валютні ризики під час виконання зобов”язань за кредитним договром несе споживач. Банк попередив позивача про вказане. Вказана умова постанови Нацбанку не визнана незаконною.

Згідно пункту 3.8 Правил надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту, затверджених постановою Правління Національного банку України №168 від 10.05.2007року, у разі надання кредиту в іноземній валюті банки зобов”язані під час укладання кредитного договору попередити споживача, що валютні ризики під час виконання зобов”язань за кредитним договром несе споживач. Банк попередив позивача про вказане, про що письмово зазначено в кредитному договорі. Вказана умова постанови Нацбанку не визнана незаконною.

или еще проще:

Як встановлено в судовому засіданні, ПАТ АБ «Укргазбанк» відповідно до банківської ліцензії, виданої Національним банком України від 21.07.1993 р. за № 183 має право здійснювати валютні операції з фізичними особами.

-

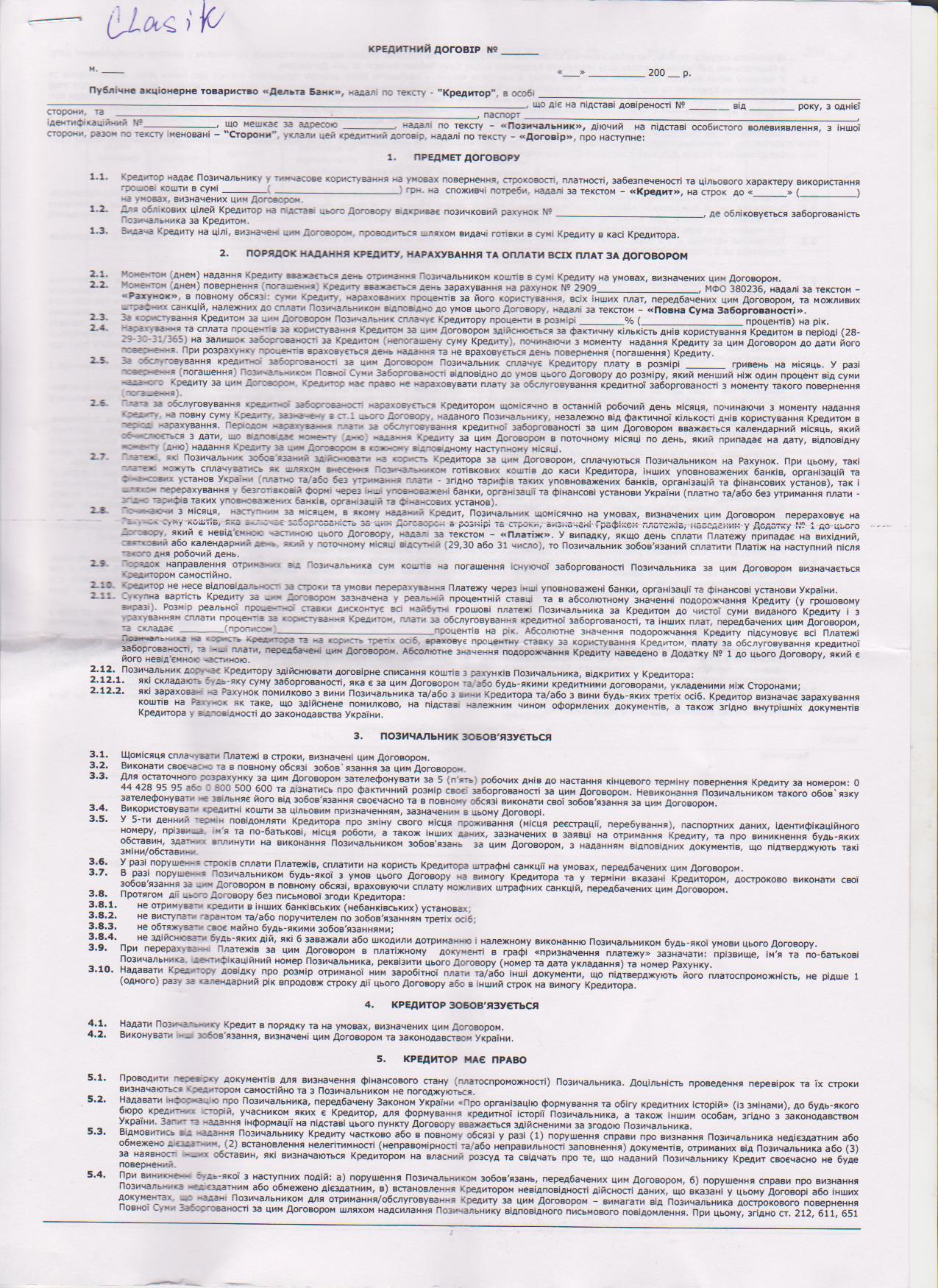

Как вам стандартный кредитный договор Дельта-Банка

Предистория:

Ипотечный кредит в Укрпромбанке в долл. США, (выдан на конкретную квартиру, а за квартиру оплачено гривной

взят в 2007 г. Сразу платился по графику, потом как была возможность. Короче к началу 2010 г просрочка составила месяцев 5-6, Укрпром подал в суд, но на суды не являлся, я тоже по возможности продолжал платить.Тут в августе приходит письмо - ваш долг передан Дельта банку. Пошел в дельту - никто не в курсах ждите писем. Пришло письмо, если быстро предоставите копии договора ипотеки, кредитного договора и т.д. - снизим процентную ставку на 0,25 %. Предоставил. А потом и началось кино: только для вас, только сейчас, экслюзивное предложение - перевод валюты на гривну по курсу 7,85 с сохранением % ставки. Я уже обрадовался, но на свою голову попросил почитать договор

Его и представляю вашему вниманию.

PS. Или может я преувеличиваю и пунктами 5.5 и 7.1 никто ничего сказать не хотел

-

Мне просто сказали, что суд может утвердить мирову угоду, даже если со стороны банка ни у кого нет полномочий, но представитель банка на заседании согласится.

-

Дело в том, что нельзя так ставить вопрос - "пойти в банк и договориться. Это к делу не приложишь. С банком надо было вести переписку. А теперь Вам придется защищаться. Штудируйте форум, возможно, на предмет опекунского, возражайте против иска банка, подавайте встречный иск,только не пускайте все на самотек. На данный момент Вы - просто заемщик, который не выполнил свои обязательства, ничего хорошего.

Да это понятно.

Вопрос в том как лучше - просить мировую угоду с рассрочкой - в связи с тем, что банк рад был бы согласиться, но ни у кого полномочий подписать нет.

Или встречный подавать - нужна была гривна, а дали (и по факту дали) доллары.

Или заперечення - есть другой способ взыскать - срок не окончился - просрочку погасим и т.д.

-

Уважаемый антирейд и другие опытные юристы!

подскажите как лучше действовать в данной ситуации:

валютный кредит. Мета - купівля двокімнатної квартири, причем в договоре указан адрес. - в долларах, взят в 4.2007 г.

купля - продажа в гривне.

Кредит платился более-менее, но по чуть-чуть насобиралась задолженность - порядка 1600 по % и 2000 по телу.

Банк подал в суд на звернення стягнення на предмет іпотеки.

Попытка пойти в банк и договориться не к чему не привела-Банк Укрпромбанк - управляющий сказал, что у него нет никаких прав на подписание доп соглашений и рассрочек.

Плохо, еще то что подали иск и на поручителя - а он вообще человек с соседней улицы

Что лучше подавать встречный или заявлять что хочу мирову угоду.

Шутники из Дельта Банка

в Депозитні та кредитні договори

Опубликовано

або не вчинив дій, що встановлені договором - можно ли рассматривать таким образом - Дельта не открыла счета, предусмотренные договором (а у меня в договоре предусмотрено открытие счетов для кредита 223320....... и 223870.... для процентов). Может кинуть со своего счета деньжку на указанные в договоре счета, только заменив МФО и ЕДРПОУ получателя?

Пока вчитывался еще один прикол нашел: Кредитный договор от 4.04.2007 г., в пункте 2.3 Дата надання кредиту - 3.04.2007 г. Чуствую прийдется все документы из укрпрома требовать и заяву на получение в готівковой форме и платежку с сумой получения