НБ Украины

-

Число публикаций

1024 -

Регистрация

-

Последнее посещение

-

Days Won

7

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы НБ Украины

-

-

13 hours ago, y.voronizhskiy said:

Я думаю, что это первинний спосіб.

Но что конкретно это дает нам?

Цивільний кодекс України

Верховна Рада України; Кодекс України, Закон, Кодекс від 16.01.2003 № 435-IVКНИГА ТРЕТЯ

ПРАВО ВЛАСНОСТІ ТА ІНШІ РЕЧОВІ ПРАВА…

Глава 24

НАБУТТЯ ПРАВА ВЛАСНОСТІ…

Стаття 331. Набуття права власності на новостворене майно та об'єкти незавершеного будівництва

…

2. Право власності на новостворене нерухоме майно (житлові будинки, будівлі, споруди тощо) виникає з моменту завершення будівництва (створення майна).

Якщо договором або законом передбачено прийняття нерухомого майна до експлуатації, право власності виникає з моменту його прийняття до експлуатації.

Якщо право власності на нерухоме майно відповідно до закону підлягає державній реєстрації, право власності виникає з моменту державної реєстрації.

…

Стаття 334. Момент набуття права власності за договором

1. Право власності у набувача майна за договором виникає з моменту передання майна, якщо інше не встановлено договором або законом.

...

3. Право власності на майно за договором, який підлягає нотаріальному посвідченню, виникає у набувача з моменту такого посвідчення або з моменту набрання законної сили рішенням суду про визнання договору, не посвідченого нотаріально, дійсним.

4. Права на нерухоме майно, які підлягають державній реєстрації, виникають з дня такої реєстрації відповідно до закону.

http://zakon3.rada.gov.ua/laws/show/435-15/paran1806#n1806Державні реєстратори за заявою «нових іпотекодержателів» завжди приймали неправомірні рішення про державну реєстрацію прав щодо об’єктів нерухомого майна та відкривали відповідний розділ у Державному реєстрі прав, про право власності на який заявлене вперше ( виникнення права власності) відповідно до вимог ст.331 ЦК України, а не згідно ст.334 ЦК України.

Яким чином рішення про державну реєстрацію прав щодо об’єкта нерухомого майна, право власності на який заявлене вперше ( виникнення права власності) стосується договору іпотеки?

Оскаржувати рішення про державну реєстрацію прав щодо об’єкта нерухомого майна, право власності на який заявлене вперше ( виникнення права власності) чи оскаржувати державну реєстрацію переходу права власності на предмет іпотеки, яку держаний реєстратор не вчиняв?

-

On 28.07.2016 at 9:01 AM, ANTIRAID said:

Три палаты Верховного суда Украины на совместном заседании приняли решение о неподведомственности административным судам споров связанных с оспариванием действий госрегистратора по переоформлению права собственности на предмет ипотеки на ипотекодержателя.

В частности в постановлении указано:

Враховуючи те, що у справі, яка розглядається, спірні правовідносини пов’язані із невиконанням, на думку позивача, умов цивільно-правової угоди, колегія суддів Судової палати в адміністративних справах, Судової палати у господарських справах і Судової палати у цивільних справах Верховного Суду України дійшла висновку, що спір не є публічно-правовим, а випливає з договірних відносин і має вирішуватися судами за правилами ЦПК.

Таким чином, не обговорюючи питання правильності застосування судами статей 36, 37 Закону № 898-IV, колегія суддів Судової палати в адміністративних справах, Судової палати у господарських справах і Судової палати у цивільних справах Верховного Суду України вважає, що в цьому випадку неоднаково застосовано статтю 6 Конвенції стосовно «суду, встановленого законом». Беручи до уваги те, що визначальним принципом здійснення правосуддя в адміністративних справах є принцип офіційного з’ясування всіх обставин у справі і обов’язок суб’єкта владних повноважень доказувати правомірність своїх дій чи рішень, на відміну від визначального принципу цивільного судочинства, який полягає у змагальності сторін, суд, який розглянув справу, не віднесену до його юрисдикції, не може вважатися «судом, встановленим законом» у розумінні частини першої статті 6 Конвенції.

За таких обставин ухвалені в адміністративній справі судові рішення підлягають скасуванню із закриттям провадження в ній.

Державний герб України

ВИЩИЙ АДМІНІСТРАТИВНИЙ СУД УКРАЇНИ

У Х В А Л А

І М Е Н Е М У К Р А Ї Н И

"25" листопада 2015 р. м. Київ К/800/37845/15, К/800/38737/15

Колегія суддів Вищого адміністративного суду України в складі:

Головуючої: Гончар Л.Я.,

Суддів: Конюшка К.В.,

Калашнікової О.В.,

при секретарі: Зубенка Д.В.,

…

Згідно з частиною другою статті 36 Закону України "Про іпотеку" договір про задоволення вимог іпотекодержателя, яким також вважається відповідне застереження в іпотечному договорі, визначає можливий спосіб звернення стягнення на предмет іпотеки відповідно до цього Закону.

Відповідно до частини третьої статті 36 Закону України "Про іпотеку" договір про задоволення вимог іпотекодержателя може передбачати:

передачу іпотекодержателю права власності на предмет іпотеки в рахунок виконання основного зобов'язання у порядку, встановленому статтею 37 цього Закону;

право іпотекодержателя від свого імені продати предмет іпотеки будь-якій особі на підставі договору купівлі-продажу у порядку, встановленому статтею 38 цього Закону.

Згідно з пунктом 5.2 договору іпотеки від 23.11.2007 №70847 позасудове врегулювання здійснюється одним з наступних способів звернення стягнення на предмет іпотеки: передача іпотекодержателю права власності на предмет іпотеки в рахунок виконання основного зобов'язання на підставі окремого договору про задоволення вимог іпотекодержателя у порядку, встановленому Законом України "Про іпотеку"; отримання іпотекодержателем права продати предмет іпотеки будь-якій особі на підставі договору купівлі-продажу від імені Іпотекодавця на підставі окремого договору про задоволення вимог іпотекодержателя у порядку, встановленому Законом України "Про іпотеку".

…

Відповідно до частини першої статті 37 Закону України "Про іпотеку" в редакції, чинній на момент прийняття державним реєстратором рішення про державну реєстрацію прав, іпотекодержатель може задовольнити забезпечену іпотекою вимогу шляхом набуття права власності на предмет іпотеки.

КАБІНЕТ МІНІСТРІВ УКРАЇНИ

ПОСТАНОВАвід 17 жовтня 2013 р. № 868

КиївПро затвердження Порядку державної реєстрації прав на нерухоме майно та їх обтяжень

{Назва Постанови із змінами, внесеними згідно з Постановою КМ № 722 від 24.12.2014}

{Із змінами, внесеними згідно з Постановами КМ

№ 337 від 13.08.2014

№ 722 від 24.12.2014}…

21. На підставі прийнятого рішення про державну реєстрацію прав щодо об’єкта нерухомого майна, право власності на який заявлене вперше, державний реєстратор відкриває відповідний розділ у Державному реєстрі прав, присвоює реєстраційний номер такому об’єкту та формує реєстраційну справу відповідно до законодавства.

Державний реєстратор оформляє рішення про державну реєстрацію прав у одному примірнику.

У разі проведення державної реєстрації прав на житловий будинок, будівлю або споруду одночасно з державною реєстрацією прав на земельну ділянку, на якій вони розташовані, державний реєстратор відкриває відповідні розділи в Державному реєстрі прав, присвоює реєстраційні номери таким об’єктам та формує реєстраційні справи відповідно до законодавства щодо таких об’єктів, крім випадків проведення державної реєстрації речового права на земельну ділянку у спеціальному розділі Державного реєстру прав.

…

24. У випадках, установлених законом, державний реєстратор органу державної реєстрації прав після прийняття рішення про державну реєстрацію права власності, відкриття відповідного розділу Державного реєстру прав та/або внесення записів до зазначеного Реєстру формує свідоцтво про право власності на нерухоме майно (далі - свідоцтво), оформляє його у двох примірниках, які підписує і засвідчує печаткою.

Державний реєстратор використовує бланк свідоцтва, зразок та опис якого встановлює Мін’юст.

http://zakon5.rada.gov.ua/laws/show/868-2013-п/ed20150101

ЦИВІЛЬНИЙ КОДЕКС УКРАЇНИ

(Відомості Верховної Ради України (ВВР), 2003, №№ 40-44, ст.356)

…

Розділ III

ОБ'ЄКТИ ЦИВІЛЬНИХ ПРАВ…

Глава 13

РЕЧІ. МАЙНО…

Стаття 182. Державна реєстрація прав на нерухомість

1. Право власності та інші речові права на нерухомі речі, обтяження цих прав, їх виникнення, перехід і припинення підлягають державній реєстрації.

http://zakon5.rada.gov.ua/laws/show/435-15/paran1050#n1050

За статтями 36 та 37 Закону «Про іпотеку» іпотекодержатель може задовольнити забезпечену іпотекою вимогу шляхом первинного способу набуття (виникнення) чи похідного (вторинного) способу набуття (передачі, переходу) права власності на предмет іпотеки?

Заява подана на виникнення чи на перехід права власності на предмет іпотеки?

Державний реєстратор органу державної реєстрації прав прийняв рішення про первинний спосіб набуття (виникнення) чи про похідний (вторинний) спосіб набуття (перехід) права власності на предмет іпотеки?

Якщо державний реєстратор органу державної реєстрації прав прийняв рішення про первинний спосіб набуття (виникнення) права власності на предмет іпотеки, було сформовано свідоцтво про право власності на нерухоме майно?

Яким чином рішення про державну реєстрацію прав щодо об’єкта нерухомого майна, право власності на який заявлене вперше ( виникнення права власності) стосується договору іпотеки?

Оскаржувати рішення про державну реєстрацію прав щодо об’єкта нерухомого майна, право власності на який заявлене вперше ( виникнення права власності) чи оскаржувати державну реєстрацію переходу права власності на предмет іпотеки, яку держаний реєстратор не вчиняв?

-

2

2

-

-

On 29.06.2016 at 11:04 AM, unus said:

Банк звернувся до суду із позовом про стягнення заборгованості за кредитним договором. Було витребувано банківську виписку по кредитному особовому рахунку. Банк надав кілька роздруківок виписки по кредитному рахунку і виявилося, що деякі рахунки (на яких обліковується прострочена заборгованість по тілу кредиту та по відсотках) не передбачена кредитним договором. Як бути? Ніде не знайшов інформації з цього приводу. Вважаю, що це порушення та яка норма законодавства це може підтвердити? Якщо хтось з такою проблематикою зіштовхнувся, підкажіть будь-ласка, які норми порушені. На форумі відповіді не знайшов.

ВИЩИЙ ГОСПОДАРСЬКИЙ СУД УКРАЇНИ

ПОСТАНОВА

ІМЕНЕМ УКРАЇНИ

09 грудня 2015 року Справа № 5019/2861/11

Вищий господарський суд України у складі колегії суддів:

головуючого судді Кочерової Н.О. суддівПлюшка І.А. Саранюка В.І. - доповідача у справі розглянувши у відкритому судовому засіданні касаційну скаргу Публічного акціонерного товариства "Універсал Банк" на рішення від та на постановувідгосподарського суду Рівненської області 20.07.2015 Рівненського апеляційного господарського суду 01.10.2015 у справігосподарського суду№ 5019/2861/11 Рівненської області за позовомПублічного акціонерного товариства "Універсал Банк"доФізичної особи - підприємця ОСОБА_4 простягнення 24 510,74 грн. за участю представників:

від позивача - не з'явились

від відповідача - не з'явились

В С Т А Н О В И В :

Рішенням господарського суду Рівненської області від 20.07.2015 у справі № 5019/2861/11 (суддя Політика Н.А.), залишеним без змін постановою Рівненського апеляційного господарського суду від 01.10.2015 (головуючий суддя Юрчук М.І., судді: Огороднік К.М., Крейбух О.Г.) відмовлено Публічному акціонерному товариству "Універсал Банк" (позивач) в задоволенні позовних вимог.

Не погоджуючись із вказаними судовими актами, позивач звернувся з касаційною скаргою, в якій просить Вищий господарський суд України скасувати рішення господарського суду Рівненської області від 20.07.2015, постанову Рівненського апеляційного господарського суду від 01.10.2015 у даній справі та прийняти нове рішення, яким задовольнити позовні вимоги позивача.

В касаційній скарзі заявник вказує на порушення судами попередніх інстанцій норм матеріального та процесуального права.

Обговоривши доводи касаційної скарги, перевіривши правильність застосування судами норм матеріального та процесуального права, колегія суддів Вищого господарського суду України дійшла висновку, що касаційна скарга не підлягає задоволенню з таких підстав.

Як встановлено судами попередніх інстанцій та підтверджується матеріалами справи, 30.05.2006 між Відкритим акціонерним товариством "Банк Універсальний" (Банк) та фізичною особою - підприємцем ОСОБА_4 (Позичальник) укладено кредитний договір (із відкриттям невідновлювальної кредитної лінії) № 08/16/КЛЮ/2006, відповідно до якого Банк здійснює фінансування господарської діяльності Позичальника шляхом кредитування з лімітом кредитної лінії 20 000 грн.

Відповідно до пунктів 4.1.1., 4.1.2. договору для надання кредиту та здійснення платежів за рахунок кредитних коштів Банк відкриває Позичальнику кредитний рахунок НОМЕР_1. Датою відкриття кредитної лінії вважається дата перерахування коштів з кредитного рахунку (утворення строкової заборгованості по кредитному рахунку).

Згідно з пунктом 4.1.3. договору надання та погашення кредитів в межах кредитної лінії, здійснюється відповідно до щомісячних графіків.

Пунктами 5.1.1., 5.1.2. договору передбачено, що Банк зобов'язується відкрити Позичальнику рахунок для здійснення розрахунків по видачі, сплаті та обслуговуванню кредитної лінії. Банк зобов'язується видати Позичальнику кредит на умовах, передбачених даним договором.

У пункті 4.1.4 договору встановлено, що факт прийому платіжних доручень Позичальника до оплати за рахунок коштів кредиту оформляються спеціальними відмітками Банку - кредитора на екземплярі такого доручення, що залишається у Позичальника.

В матеріалах справи міститься заява фізичної особи - підприємця ОСОБА_4 від 31.05.2006, в якій остання просила Банк видати кредитні кошти в сумі 20 000 грн. шляхом оплати платіжного доручення з позичкового рахунку НОМЕР_1. Оплата за готову продукцію.

Крім того, матеріали справи містять два розпорядження відділу обліково-операційної роботи ПАТ "Універсал Банк" від 31.05.2006 про видачу ФОП ОСОБА_4 грошових коштів 20 000,00 грн. згідно з кредитним договором № 08/16/КЛЮ/2006 від 30.05.2006. Видачу кредиту доручено здійснити з позичкового рахунку НОМЕР_1. Другим розпорядженням банку доручено видати кредитні кошти з позичкового рахунку НОМЕР_1, підставою є заява Позичальника та рахунок Б182 від 31.05.2006.

Відповідно до додаткової угоди № 1 від 27.12.2007 до кредитного договору № 08/16/КЛЮ/2006 від 30.05.2006, укладеної Відкритим акціонерним товариством "Універсал Банк", яке є правонаступником Відкритого акціонерного товариства "Банк Універсальний", та фізичною особою - підприємцем ОСОБА_4 внесено зміни, згідно з якими Банк здійснює фінансування господарської діяльності Позичальника шляхом кредитування на наступних умовах: вид кредитування - невідновлювальна кредитна лінія; ліміт кредитної лінії - 18 200,00 (вісімнадцять тисяч двісті), валюта кредиту - гривня, термін кредитної лінії - 60 місяців, дата видачі кредиту - 30 травня 2006 року, дата погашення кредиту - 29 травня 2011 року, ціль використання коштів кредитної лінії - поповнення обігових коштів, плата за користування кредитом - 18,0 % річних.

Кредитний договір (з відкриттям невідновлювальної кредитної лінії) № 08/16/КЛЮ/2006 від 30.05.2006 та додаткова угода до нього № 1 від 27.12.2007 підписана сторонами.

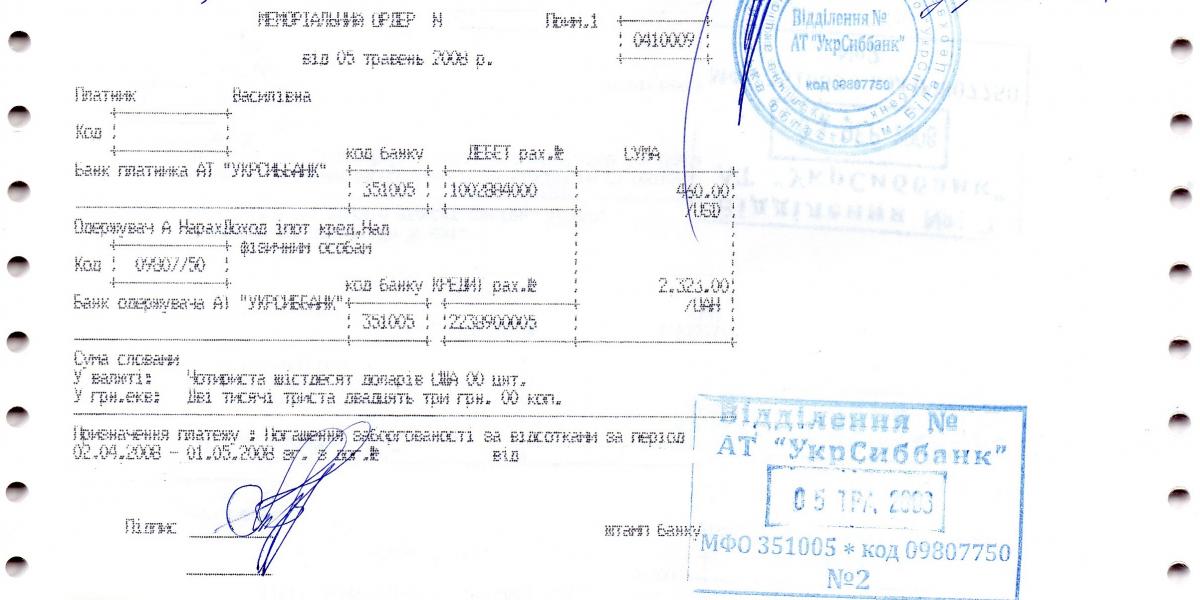

Банком перераховано з позичкового рахунку НОМЕР_1 на рахунок підприємця ОСОБА_5 грошові кошти в сумі 20 000 грн., що підтверджується меморіальним ордером № 53_19 від 31.05.2006, з призначенням платежу - оплата за дошку згідно з рахунком Б182 від 31.05.2006.

Як встановлено судами попередніх інстанцій та підтверджується банківськими виписками, ФОП ОСОБА_4 здійснила часткову оплату заборгованості за кредитним договором № 08/16/КЛЮ/2006 від 30.05.2006.

Публічне акціонерне товариство "Універсал Банк" звернулося до суду з позовом про стягнення з ФОП ОСОБА_4 кредитної заборгованості.

Рішенням господарського суду Рівненської області від 09.12.2014 у справі № 5019/2861/11 відмовлено у задоволені позовних вимог Публічного акціонерного товариства "Універсал Банк" про стягнення з фізичної особи - підприємця ОСОБА_4 24 510,74 грн. заборгованості.

Суд першої інстанції відмовляючи в задоволенні позовних вимог вказав на те, що Банк не виконав взятих на себе зобов'язань, кредитні гроші не перерахував, тому кредитний договір (із відкриттям невідновлювальної кредитної лінії) № 08/16/КЛЮ/2006 від 30.05.2006 є неукладеним.

Постановою Рівненського апеляційного господарського суду від 16.02.2015 у даній справі, скасовано рішення господарського суду Рівненської області від 09.12.2014 та прийнято нове рішення, яким задоволено позовні вимоги позивача, стягнуто з відповідача на користь позивача 13 544,41 грн. заборгованості по кредиту, 4 255,67 грн. простроченої заборгованості по відсоткам, 6 710,66 грн. заборгованості по підвищеним відсоткам, 1 411,50 грн. судового збору за подання позовної заяви. З відповідача стягнуто на користь позивача судовий збір за подання апеляційної скарги.

Постанова мотивована тим, що судом першої інстанції не враховано копію меморіального ордеру від 31.05.2006 № 53_72, залученого позивачем до матеріалів справи листом від 09.12.2014 № 019/1147.

Постановою Вищого господарського суду України від 16.04.2015 у даній справі скасовано рішення господарського суду Рівненської області від 09.12.2014, постанову Рівненського апеляційного господарського суду від 16.02.2015 у справі № 5019/2861/11 та направлено справу № 5019/2861/11 на новий розгляд.

Постанова мотивована тим, що суд першої інстанції, відмовляючи в позові, та суд апеляційної інстанції, задовольняючи позовні вимоги, не надали аналізу нормам кредитного договору стосовно цільового призначення кредиту, яким чином кредитні кошти отримує позичальник, дата відкриття кредитної лінії, не здійснили аналізу меморіальним ордерам № 53_19 від 31.05.2006, № 53_72 від 31.05.2006, підставам перерахування коштів ФОП ОСОБА_5, рахунку № Б182 від 31.05.2006.

Після нового розгляду господарським судом Рівненської області прийнято рішення від 20.07.2015, яким відмовлено Публічному акціонерному товариству "Універсал Банк" в задоволенні позовних вимог.

Постановою Рівненського апеляційного господарського суду від 01.10.2015 залишено рішення господарського суду Рівненської області від 20.07.2015 у даній справі без змін.

Колегія суддів Вищого господарського суду України погоджується з позицією судів попередніх інстанцій.

Відповідно до пункту 4 частини третьої статті 129 Конституції України та статті 33 Господарського процесуального кодексу Україникожна сторона повинна довести ті обставини, на які вона посилається як на підставу своїх вимог і заперечень. Розподіл обов'язку доказування визначається предметом спору. За загальним правилом обов'язок доказування певних обставин справи покладається на особу, яка посилається на ці обставини.

Підставами виникнення цивільних прав та обов'язків, відповідно до статті 11 Цивільного кодексу України є, зокрема, договори. Договором є домовленість двох або більше сторін, спрямована на встановлення, зміну або припинення цивільних прав та обов'язків.

Згідно з частинами 1, 2 статті 1054 Цивільного кодексу України за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти.

Пунктом 16.1 статті 16 Закону України "Про платіжні системи та переказ коштів в Україні" встановлено, що до документів на переказ відносяться розрахункові документи, документи на переказ готівки, міжбанківські розрахункові документи, клірингові вимоги та інші документи, що використовуються в платіжних системах для ініціювання переказу.

Відповідно до пункту 22.1 статті 22 вказаного Закону ініціювання переказу здійснюється за такими видами розрахункових документів: платіжне доручення, платіжна вимога-доручення, розрахунковий чек, платіжна вимога, меморіальний ордер.

Пунктом 1.6 постанови Національного банку України "Про затвердження інструкції про безготівкові розрахунки в Україні в національній валюті" від 21.01.2004 року № 22 передбачено, що банк здійснює розрахунково-касове обслуговування своїх клієнтів на підставі відповідних договорів і своїх внутрішніх правил здійснення безготівкових розрахунків, якщо ці правила відповідають вимогам цієї Інструкції, інших нормативно-правових актів. Банк не має права визначати та контролювати напрями використання коштів клієнта та встановлювати інші, не передбачені договором або законом, обмеження його права розпоряджатися коштами на власний розсуд.

Положеннями пункту 1.7. вказаної Постанови передбачено, що кошти з рахунків клієнтів банки списують лише за дорученнями власників цих рахунків (включаючи договірне списання коштів згідно з главою 6 цієї Інструкції) або на підставі розрахункових документів стягувачів згідно з главами 5 та 12 цієї Інструкції.

Приписами пункту 1.35 статті 1 Закону України "Про платіжні системи та переказ коштів в Україні" встановлено, що розрахунковий документ - документ на переказ коштів, що використовується для ініціювання переказу з рахунка платника на рахунок отримувача.

Пунктами 4.1.2, 4.1.4 кредитного договору передбачено, що датою відкриття кредитної лінії вважається дата перерахування коштів з кредитного рахунку (утворення строкової заборгованості по кредитному рахунку). Факт прийому платіжних доручень Позичальника до оплати за рахунок коштів кредиту оформляються спеціальними відмітками Банку - кредитора на екземплярі такого доручення, що залишається у Позичальника.

Як встановлено судами попередніх інстанцій фізична особа - підприємець ОСОБА_4 (заява від 31.05.2006) просила Банк видати кредитні кошти з кредитної лінії в сумі 20 000 грн., шляхом оплати платіжного доручення з позичкового рахунку НОМЕР_1. Оплата за готову продукцію.

Розпорядженням відділу обліково-операційної роботи ПАТ "Універсал Банк" про видачу ФОП ОСОБА_4 грошових коштів у розмірі 20 000,00 грн. згідно з кредитним договором № 08/16/КЛЮ/2006 від 30.05.2006, видачу кредиту доручено здійснити з позичкового рахунку НОМЕР_1.

Банком перераховано з позичкового рахунку НОМЕР_1 на рахунок підприємця ОСОБА_5 грошові кошти в сумі 20 000 грн., що підтверджується меморіальним ордером № 53_19 від 31.05.2006, з призначенням платежу: "оплата за дошку згідно з рахунком Б182 від 31.05.2006". З меморіального ордеру № 53_72 від 31.05.2006 вбачається, що призначенням платежу за даним меморіальним ордером є зменшення ліміту кредитної лінії.

Судами досліджено зазначені вище меморіальні ордери, з яких вбачається, що з рахунку фізичної особи - підприємця ОСОБА_4 перераховані на рахунок підприємця ОСОБА_5 кошти в сумі 20 000 грн. раніше ніж позивачем перераховано відповідачеві грошові кошти в сумі 20 000 грн. При цьому, суд зазначає, що порядковий номер меморіального ордеру № 53_72 не може передувати порядковому номеру меморіального ордеру № 53_19.

В матеріалах справи міститься розпорядження банку, яким доручено видати кредитні кошти з позичкового рахунку НОМЕР_1, підставою є заява Позичальника та рахунок Б182 від 31.05.2006.

Разом з тим, заява ФОП ОСОБА_4 від 31.05.2006, в якій остання просила Банк видати кредитні кошти в сумі 20 000 грн., шляхом оплати платіжного доручення не містить посилання на рахунок Б182 від 31.05.2006.

Враховуючи викладене, колегія суддів Вищого господарського суду України погоджується з висновками судів попередніх інстанцій про те, що позивачем не доведено, та належними і допустимими доказами необґрунтовано надання кредиту позичальнику ФОП ОСОБА_4, тому відсутні підстави для задоволення позовних вимог позивача.

Виходячи із встановлених судами попередніх інстанцій обставин справи, з урахуванням того, що господарські суди у порядку статті 43 Господарського процесуального кодексу України всебічно і повно дослідили подані сторонами докази, усім доводам надали обґрунтовану та належну правову оцінку, проаналізували відносини сторін та правильно застосували до спірних правовідносин норми матеріального і процесуального права, відсутні підстави для зміни або скасування рішень судів попередніх інстанцій.

Доводи касаційної скарги не спростовують правильного висновку судів попередніх інстанцій, зводяться передусім до переоцінки доказів у справі, що виходить за межі повноважень суду касаційної інстанції, передбачених статтями 111-5, 111-7 Господарського процесуального кодексу України.

На підставі викладеного та керуючись ст.ст. 1115 - 1117, 1119, 11111 Господарського процесуального кодексу України, Вищий господарський суд України

ПОСТАНОВИВ:

Касаційну скаргу Публічного акціонерного товариства "Універсал Банк" залишити без задоволення.

Рішення господарського суду Рівненської області від 20.07.2015 та постанову Рівненського апеляційного господарського суду від 01.10.2015 у справі № 5019/2861/11 залишити без змін.

Головуючий суддя Н. Кочерова

Судді І. Плюшко

В. Саранюк

http://www.reyestr.court.gov.ua/Review/54267608

БОЛГРАДСЬКИЙ РАЙОННИЙ СУД ОДЕСЬКОЇ ОБЛАСТІ

25.02.2016

Справа № 497/393/16-ц

Номер рядка звіту 26

Провадження № 2/497/236/16

УХВАЛА

про відкриття провадження у справі та призначення до судового розгляду

25.02.2016 року м. Болград

Суддя Болградського районного суду Одеської області Кодінцева С.В., розглянувши позовну заяву ОСОБА_1 до Публічного акціонерного товариства «УкрСиббанк» про захист прав споживачів, про визнання (неукладеним) недійсним договору про надання споживчого кредиту -

встановив:

Позивачка звернулася до суду з вищезазначеним позовом, мотивуючи свої вимоги мотивує тим, що 16 жовтня 2007 року між нею, позивачкою та Акціонерним комерційним інноваційним банком «УкрСиббанк», правонаступником якого є відповідач ПАТ «Укрсиббанк», був укладений Договір про надання споживчого кредиту № 11234317000. Відповідно до умов цього договору, відповідач зобовязався надати позивачці кредит у сумі 50000 доларів США в період з 16.10.2007 року по 16.10.2028 року з позичкового рахунку, який до цього часу письмово не узгоджений в договорі. Відповідач з 16.10.2007 року по теперішній час не надав кредит в сумі 50000 доларів США шляхом перерахування з позичкового рахунку на поточний рахунок, у звязку з тим, що позичковий до цього часу письмово не узгоджений в кредитному договорі. Тобто позивачка стверджує, що фактично вона не отримувала 50000 доларів США з операційної каси банку, внаслідок чого просить ухвалити рішення, яким визнати вищезазначений кредитний договір недійсним.

Позовна заява подана з додержанням вимог ст.ст. 119, 120 ЦПК України.

Керуючись ст.ст. 11,122 ЦПК України суддя, -

ухвалив:

Відкрити провадження у справі за позовною заявою ОСОБА_1 до Публічного акціонерного товариства «УкрСиббанк» про захист прав споживачів, про визнання (неукладеним) недійсним договору про надання споживчого кредиту.

Призначити судове засідання о 09.00 годині на 18.03.2016 року, кабінет № 4.

Направити відповідачу копію позовної заяви з копіями доданих до неї документів та запропонувати подати у строк до 11 березня 2016 року письмові заперечення проти позову та посилання на докази якими вони обґрунтовуються.

Копію ухвали направити сторонам у справі.

Викликати сторони у судове засідання.

Ухвала може бути оскаржена лише щодо недотримання правил підсудності у встановлений законом строк і порядок, в іншій частині ухвала оскарженню не підлягає.

Суддя: Кодінцева С.В.

-

1

-

-

On 07.06.2016 at 7:31 PM, y.voronizhskiy said:

Как Вы считаете по беззалоговому кредитному договору законно осуществлять исполнительную надпись?

Чем его кроме отсутствия требования можно разбить?

Рахунком боржника за аналогією закону, а саме ст.24 Закону України «Про нотаріат», є поточний рахунок (ст.1066 ЦК України) або вкладний (депозитний) рахунок (ст.1058 ЦК України).

З А К О Н У К Р А Ї Н И

Про нотаріат…

ГЛАВА 3. ПРИВАТНА НОТАРІАЛЬНА ДІЯЛЬНІСТЬ

Стаття 24. Реєстрація приватної нотаріальної діяльності. Реєстраційне посвідчення…

Приватний нотаріус вправі мати контору, укладати цивільно-правові та трудові договори, відкривати поточні та вкладні (депозитні) рахунки в банках.

…

ГЛАВА 14. ВЧИНЕННЯ ВИКОНАВЧИХ НАПИСІВ

Стаття 87. Стягнення грошових сум або витребування майна за виконавчим написом

Для стягнення грошових сум або витребування від боржника майна нотаріуси вчиняють виконавчі написи на документах, що встановлюють заборгованість.Перелік документів, за якими стягнення заборгованості провадиться у безспірному порядку на підставі виконавчих написів, встановлюється Кабінетом Міністрів України.

…Стаття 90. Порядок стягнення за виконавчим написом

Стягнення за виконавчим написом провадиться в порядку, встановленому Законом України "Про виконавче провадження" ( 606-14 ).

( Стаття 90 із змінами, внесеними згідно із Законом N 2056-III

( 2056-14 ) від 19.10.2000 )http://zakon3.rada.gov.ua/laws/show/3425-12/page2

ЗАТВЕРДЖЕНО

постановою Кабінету Міністрів України

від 29 червня 1999 р. № 1172ПЕРЕЛІК

документів, за якими стягнення заборгованості провадиться у безспірному порядку на підставі виконавчих написів нотаріусів…

Стягнення заборгованості з підстав, що випливають з кредитних відносин

2. Кредитні договори, за якими боржниками допущено прострочення платежів за зобов’язаннями.

Для одержання виконавчого напису додаються:

а) оригінал кредитного договору;

б) засвідчена стягувачем виписка з рахунка боржника із зазначенням суми заборгованості та строків її погашення з відміткою стягувача про непогашення заборгованості.

{Розділ "Стягнення з фізичних осіб податкової заборгованості" втратив чинність на підставі Постанови КМ № 1602 від 29.11.2001}

http://zakon0.rada.gov.ua/laws/show/1172-99-п

З А К О Н У К Р А Ї Н И

Про виконавче провадження

( Відомості Верховної Ради України (ВВР), 1999, N 24, ст.207 )

…

Стаття 19. Підстави для відкриття виконавчого провадження

1. Державний виконавець відкриває виконавче провадження на підставі виконавчого документа, зазначеного в статті 17 цього Закону:

1) за заявою стягувача або його представника про примусове виконання рішення;

2) за заявою прокурора у випадках представництва інтересів громадянина або держави в суді;

3) у разі якщо виконавчий лист надійшов від суду на підставі ухвали про надання дозволу на примусове виконання рішення іноземного суду в порядку, встановленому законом;

4) в інших передбачених законом випадках.

2. У заяві про відкриття виконавчого провадження стягувач вправі зазначити відомості, що ідентифікують боржника чи можуть сприяти примусовому виконанню рішення (рахунок боржника, місце роботи чи отримання ним інших доходів, місцезнаходження його майна тощо), а також шляхи отримання ним коштів, стягнутих з боржника.

http://zakon5.rada.gov.ua/laws/show/606-14

Цивільний кодекс України

Верховна Рада України; Кодекс України, Закон, Кодекс від 16.01.2003 № 435-IV…

Глава 71

ПОЗИКА. КРЕДИТ. БАНКІВСЬКИЙ ВКЛАД…

§ 3. Банківський вклад

Стаття 1058. Договір банківського вкладу

1. За договором банківського вкладу (депозиту) одна сторона (банк), що прийняла від другої сторони (вкладника) або для неї грошову суму (вклад), що надійшла, зобов'язується виплачувати вкладникові таку суму та проценти на неї або дохід в іншій формі на умовах та в порядку, встановлених договором.

2. Договір банківського вкладу, в якому вкладником є фізична особа, є публічним договором (стаття 633 цього Кодексу).

3. До відносин банку та вкладника за рахунком, на який внесений вклад, застосовуються положення про договір банківського рахунка (глава 72 цього Кодексу), якщо інше не встановлено цією главою або не випливає із суті договору банківського вкладу.

…

Глава 72

БАНКІВСЬКИЙ РАХУНОКСтаття 1066. Договір банківського рахунка

1. За договором банківського рахунка банк зобов'язується приймати і зараховувати на рахунок, відкритий клієнтові (володільцеві рахунка), грошові кошти, що йому надходять, виконувати розпорядження клієнта про перерахування і видачу відповідних сум з рахунка та проведення інших операцій за рахунком.

2. Банк має право використовувати грошові кошти на рахунку клієнта, гарантуючи його право безперешкодно розпоряджатися цими коштами.

3. Банк не має права визначати та контролювати напрями використання грошових коштів клієнта та встановлювати інші, не передбачені договором або законом, обмеження його права розпоряджатися грошовими коштами на власний розсуд.

4. Положення цієї глави застосовуються до інших фінансових установ при укладенні ними договору банківського рахунка відповідно до наданої ліцензії, а також застосовуються до кореспондентських рахунків та інших рахунків банків, якщо інше не встановлено законом.

…

Стаття 1071. Підстави списання грошових коштів з рахунка

1. Банк може списати грошові кошти з рахунка клієнта на підставі його розпорядження.

2. Грошові кошти можуть бути списані з рахунка клієнта без його розпорядження на підставі рішення суду, а також у випадках, встановлених законом чи договором між банком і клієнтом.

{Частина друга статті 1071 із змінами, внесеними згідно із Законом № 2677-VI від 04.11.2010}

http://zakon3.rada.gov.ua/laws/show/435-15/paran5009#n5009

З А К О Н У К Р А Ї Н И

Про платіжні системи та переказ коштів в Україні

…

Стаття 7. Види рахунків, що можуть відкриватися банками або іншими установами - учасниками платіжної системи своїм клієнтам

7.1. Банки мають право відкривати своїм клієнтам вкладні (депозитні), поточні та кореспондентські рахунки.

7.1.1. Вкладний (депозитний) рахунок - рахунок, що відкривається банком клієнту на договірній основі для зберігання коштів, що передаються клієнтом банку в управління на встановлений строк та під визначений процент (дохід) відповідно до умов договору.

7.1.2. Поточний рахунок - рахунок, що відкривається банком клієнту на договірній основі для зберігання коштів і здійснення розрахунково-касових операцій за допомогою платіжних інструментів відповідно до умов договору та вимог законодавства України.

http://zakon3.rada.gov.ua/laws/show/2346-14

ЗАТВЕРДЖЕНО

Постанова Правління

Національного банку України

12.11.2003 № 492

Зареєстровано в Міністерстві

юстиції України

17 грудня 2003 р.

за № 1172/8493ІНСТРУКЦІЯ

про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах1. Загальні положення

1.1. Ця Інструкція розроблена відповідно до Законів України "Про банки і банківську діяльність", "Про платіжні системи та переказ коштів в Україні" та іншого законодавства України, у тому числі нормативно-правових актів Національного банку України (далі - Національний банк).

Інструкція регулює правовідносини, що виникають під час відкриття банками, їх відокремленими підрозділами, які здійснюють банківську діяльність від імені банку, та філіями іноземних банків в Україні (далі - банки) поточних і вкладних (депозитних) рахунків у національній та іноземних валютах суб'єктам господарювання, фізичним особам, іноземним представництвам, нерезидентам-інвесторам, ініціативній групі з проведення всеукраїнського референдуму (далі - клієнти).

{Абзац другий пункту 1.1 глави 1 із змінами, внесеними згідно з Постановами Національного банку № 273 від 26.06.2012, № 189 від 03.06.2013, № 212 від 06.06.2013}

{Пункт 1.1 глави 1 в редакції Постанови Національного банку № 389 від 09.11.2011}

…

1.4. Порядок відкриття банками рахунків клієнтів, використання коштів за ними і порядок їх закриття визначаються цією Інструкцією.

Відкриття і закриття рахунків виборчих фондів кандидатів на пост Президента України, політичних партій (далі - партії), кандидати в народні депутати України від яких зареєстровані в загальнодержавному багатомандатному виборчому окрузі, кандидатів у народні депутати України в одномандатних виборчих округах, місцевих організацій партій, кандидати в депутати від яких зареєстровані в багатомандатних виборчих округах, кандидатів у депутати в одномандатних виборчих округах, кандидатів на посаду сільського, селищного, міського голови, старости фонду референдуму ініціативної групи з проведення всеукраїнського референдуму здійснюються в порядку, визначеному законодавством України, у тому числі цією Інструкцією.

{Абзац другий пункту 1.4 глави 1 в редакції Постанов Національного банку № 419 від 10.11.2005, № 421 від 10.09.2010, № 273 від 26.06.2012; із змінами, внесеними згідно з з Постановами Національного банку № 189 від 03.06.2013, № 571 від 01.09.2015}

{Абзац третій пункту 1.4 глави 1 виключено на підставі Постанови Національного банку№ 419 від 10.11.2005}

1.5. Умови відкриття рахунку та особливості його функціонування передбачаються в договорі, що укладається між банком і його клієнтом, і не повинні суперечити вимогам цієї Інструкції.

1.6. Порядок проведення операцій за рахунками клієнтів, відкритих у національній та іноземних валютах, регулюється законодавством України, у тому числі нормативно-правовими актами Національного банку. Операції за рахунками здійснюються за допомогою платіжних інструментів за формами, установленими банківськими правилами (нормативно-правовими актами Національного банку, внутрішніми положеннями банку тощо).

1.7. Банк може відмовити клієнту в обслуговуванні рахунку у випадках, передбачених законодавством України і договором.

1.8. Банки відкривають своїм клієнтам за договором банківського рахунку поточні рахунки, за договором банківського вкладу - вкладні (депозитні) рахунки.

Поточний рахунок - рахунок, що відкривається банком клієнту на договірній основі для зберігання грошей і здійснення розрахунково-касових операцій за допомогою платіжних інструментів відповідно до умов договору та вимог законодавства України.

…

Вкладний (депозитний) рахунок - рахунок, що відкривається банком клієнту на договірній основі для зберігання грошей, що передаються клієнтом в управління на встановлений строк або без зазначення такого строку під визначений процент (дохід) і підлягають поверненню клієнту відповідно до законодавства України та умов договору.

{Абзац пункту 1.8 із змінами, внесеними згідно з Постановою Нацбанку № 110 від 04.04.2005}

…

1.9. Договір банківського рахунку та договір банківського вкладу укладаються в письмовій формі. Один примірник договору зберігається в банку, а другий банк зобов'язаний надати клієнту під підпис.

{Пункт 1.9 глави 1 із змінами, внесеними згідно з Постановою Національного банку № 158 від 23.03.2009}

…

1.20. Банк зобов'язаний повідомити державного виконавця про відкриття нового рахунку клієнта, якщо на кошти, що зберігаються на іншому рахунку цього клієнта, відкритому в банку, державним виконавцем накладено публічне обтяження.

З метою забезпечення повідомлення державного виконавця:

банк передає клієнту письмове повідомлення про відкриття нового рахунку клієнту та вимагає від клієнта письмове підтвердження про його отримання;

клієнт передає державному виконавцю зазначене повідомлення;

клієнт передає до банку документи, що підтверджують отримання державним виконавцем повідомлення про відкриття нового рахунку клієнту, щодо якого в банку є публічне обтяження рухомого майна.

{Главу 1 доповнено пунктом згідно з Постановою Національного банку № 485 від 21.12.2005; в редакції Постанови Національного банку № 389 від 09.11.2011}

1.21. З документів, які вимагаються від клієнта в разі відкриття рахунків цією Інструкцією, формується справа з юридичного оформлення рахунку.

1.22. Банки та їх клієнти зобов'язані дотримуватися вимог законодавства України з питань відкриття та ведення рахунків і цієї Інструкції.

За порушення зазначених вимог банки та їх клієнти несуть відповідальність, передбачену законодавством України.

http://zakon3.rada.gov.ua/laws/show/z1172-03

Справа № 520/3810/15-ц

Провадження № 2/520/2506/16

РІШЕННЯ

ІМЕНЕМ УКРАЇНИ

27.05.2016 року

Київський районний суд м.Одеси

У складі судді Калашнікової О.І.

При секретарі Шеховцевій О.В.

Розглянув у відкритому судовому засіданні цивільну справу за позовом

ОСОБА_1 до Публічного акціонерного товариства «Державний ОСОБА_2 банк України» про захист прав споживача за споживчим кредитом,

Встановив,

ОСОБА_1 у квітні місяці 2015 року звернулась до суду з позовом про захист прав споживачів і просила суд ухвалити рішення про визнання недійсним кредитного договору №1917-н від 04.09.2009 року, укладеного між нею ОСОБА_1 - та ВАТ (нині ПАТ) Державний ОСОБА_2 банк України» (до провадження судді Калашнікової О.І. надійшла 17.03.2016 року). В судовому засіданні представник позивачки вимоги підтримала.

Представник ПАТ « Державний ОСОБА_2 банк України» позов не визнав.

Суд вислухав представників сторін, вивчив матеріали по справі і встановив наступне:

4 вересня 2007 року ВАТ „Державний ОСОБА_2 банк України (нині ПАТ «Державний ОСОБА_2 України») і ОСОБА_1 уклали кредитний договір №1917-н, за умовами якого ОСОБА_2 надав, а ОСОБА_1 отримала кредит у сумі 40000 дол.США, що складало 202000 грн. Відповідно до умов договору кредит надався строком до 4 вересня 2010 року зі сплатою 14 % річних. Надання кредиту здійснено одноразово з рахунку №22038511008094 через касу банку готівкою.

Повернення кредитних коштів та сплату відсотків за користування кредитом належало здійснювати щомісяця рівними частками в сумі 1112 дол.США, що складало 5612 грн шляхом внесення готівки до каси банку або шляхом безготівкових перерахувань з рахунків, відкритих у ВАТ «Ощадбанк» до останнього числа кожного місяця.

Позивачева сторона доводить, що кредитний договір не відповідає вимогам Закону України «Про захист прав споживачів», Постанові Правління Національного Банку України від 10 травня 2007 року №168 «Про затвердження Правил надання банками України інформації споживачу про умови кредитування і сукупну вартість кредиту». Так, в оскаржуваному договорі відсутній розпис загальної вартості кредиту у валюті кредитування. Відсутність у договорі розпису загальної вартості кредиту в доларах США свідчить, що відсутня істотна умова договору ціна (ст. 632 ЦК України).

Крім того, представник позивача стверджує, що за фактом на виконання умов договору банк видав кредитні кошти в національній валюті - в сумі 202000 грн, що підтверджується заявою на отримання готівки, де зазначено, що з рахунку №2203… (який є внутрішнім обліковим рахунком і на якому за дебітом проводяться суми наданих кредитів) на рахунок №1001…. (який є рахунком каси банку) перераховано 40000 дол.США; таблицею про визначення сукупної вартості споживчого кредиту,яка містить тільки графік погашення кредиту, в національній валюті -гривні, а не в іноземній валюті (а.с.122); квитанцією за платіж в сумі 1010 грн за надання кредиту. На думку позивачевої сторони 05.09.2007 року квитанцією на суму 1010 грн ОСОБА_1 сплатила банку комісійну винагороду за конвертування гривневої маси кредиту в іноземну валюту долари США, що підтверджується банківськими проводками по рахункахдебет 1001, кредит 6114 (відповідно до Інструкції з бухгалтерського обліку операцій з готівковими коштами та банківськими металами сплата комісійної винагороди за здійснення операції з конвертування відображається в бухгалтерському обліку проводками: дебет-1001,1002,1003, кредит 6114). Представник позивачки заявила, що зобов»язання за кредитним договором №1917-н в національній валюті ОСОБА_1 виконала.

Відповідачева сторона, не визнаючи вимоги ОСОБА_1, посилалась на умови кредитного договору, на судові рішення, що набрали законної сили, про стягнення з ОСОБА_1 на користь банку заборгованості за кредитним договором №1917-н від 04.09.2007 року, на часткове погашення ОСОБА_1 кредиту в іноземній валюті- в доларах США. Представник відповідача під час розгляду справи просив застосувати до вимог ОСОБА_1 строки позовної давності.

Заслухавши доводи представників сторін і дослідивши надані докази, суд дійшов висновку про доведеність і обґрунтованість вимог ОСОБА_1 з наступних підстав:

За договором кредиту одна сторона - банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернутикредиту встановлений строк та сплатити відсотки (ч. 1 ст. 1054 ЦК України). Кредитний договір є договором консенсуальним, платним, двосторонньо зобов'язальним. Вимоги до форми і порядку укладення кредитного договору передбачено у ст. 1055 ЦК України, ст. 6 Закону України від 12 липня 2001 р. "Про фінансові послуги та державне регулювання ринків фінансових послуг".

Кредитний договір укладається між позичальником і кредитодавцем в письмовій формі і визначає взаємні зобов'язання стосовно суми кредиту, терміну його повернення, розміру та порядку сплати відсотків і не може змінюватися в односторонньому порядку. До умов кредитного договору належать: об'єкти кредитування; розмір кредиту; умови його надання та погашення; процентніставкиза користування кредитом та порядок сплати процентів; умови здійснення банківського контролю за використанням коштів; способи забезпечення виконання зобов'язань клієнтом; перелік розрахунків та відомостей, необхідних для кредитування, строк їх надання клієнту; майнова відповідальність за порушення умов договору тощо.

Важливим є право позичальника на отримання попередньої достовірної інформації про умови кредитування, у тому числі про усі платежі, які пов'язані з отриманням, обслуговуванням та погашенням кредиту.

Відповідно до вимог Правил надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту, затверджених постановою Правління Національного банку України від 10 травня 2007 року, кредитний договір обов'язково має містити вартість кредиту в грошовому виразі у валюті платежу за кредитним договором. Відповідно до Правил в договорі кредиту обовязково повинні бути зазначені такі дані:

- детальний розпис сукупної вартості кредиту з урахуванням процентноїставкита вартості всіх супутніх послуг;

- графік платежів згідно зі строковістю, зазначеною в кредитному договорі,- щомісяця, щокварталу тощо у розрізі сум погашення основного боргу, сплати процентів за користування кредитом, вартості всіх супутніх послуг;

- сукупна вартість кредиту, зазначена як у процентному виразі, так і в абсолютному значенні у випадку подорожчання кредиту (у грошовому виразі).

У даному випадку умови кредитного договору №1917-н не відповідають додатку №1 до цього договору: за умовами кредитного договору банк зобов»язався видати позичальнику 40000 дол.США, а в таблиці зазначено погашення основної суми кредиту 202000 грн, сума щомісячного платежу, розмір відсотків, комісії зазначені в гривні. У таблиці взагалі відсутнє абсолютне значення подорожчання кредиту, виражене у доларах США. Пояснень від банку щодо дати складання таблиці суд не отримав (договір кредиту укладено 4.09.2007 року, до цього договору додано таблицю визначення сукупної вартості кредиту станом на 9.4.2007 року).

Пунктом 1.3 кредитного договору №1917-н передбачено, що видача кредиту здійснюється одноразово готівкою або шляхом зарахування кредиту на поточний рахунок позичальника. Поточний рахунок позичальника в кредитному договорі не зазначено.

Відповідно до ст. 1066 ЦК України за договором банківського рахунка банк зобов'язується приймати і зараховувати на рахунок, відкритий клієнтові (володільцеві рахунка), грошові кошти, що йому надходять, виконувати розпорядження клієнта про перерахування і видачу відповідних сум з рахунка та проведення інших операцій за рахунком.

Відповідно до ч. 3 ст. 1068 ЦК України банк зобов'язаний за розпорядженням клієнта видати або перерахувати з його рахунка грошові кошти в день надходження до банку відповідного розрахункового документа, якщо інший строк не передбачений договором банківського рахунка або законом.

Порядок і вимоги щодо здійснення банками, їх філіями та відділеннями касових операцій (в тому числі видачу готівки) у національній та іноземній валютах, зокрема виплати готівки іноземної валюти з поточних, вкладних (депозитних) рахунків або фізичним особам за переказами без відкриття поточних рахунків визначено положеннями Інструкції про касові операції в банках України, затвердженої постановою Правління Національного банку України від 14 серпня 2003 року №337, чинної у 2007 році.

Так, відповідно до пункту 1 глави 1 розділу ІІІ Інструкції №337, до касових документів, які оформляються згідно з касовими операціями, визначеними цією Інструкцією, належать: заява на переказ готівки (додаток 6), прибутково-видатковий касовий ордер (додаток 7), заява на видачу готівки (додаток 8), прибутковий касовий ордер (додаток 9), видатковий касовий ордер (додаток 10), грошовий чек (додаток 11), а також рахунки на сплату платежів та документи, установлені відповідною платіжною системою для відправлення переказу готівки та отримання його в готівковій формі.

Згідно до п. 2 глави 3 розділу ІІІ Інструкції №337, з каси банку готівка національної валюти видається за видатковими документами, в тому числі за заявою на видачу готівки фізичним особам з поточних, вкладних (депозитних) рахунків та фізичним і юридичним особам переказ без відкриття рахунку (з представленням юридичною особою довіреності на уповноважену особу) за операціями з клієнтами (видача кредиту тощо).

Пунктом 4 глави 3 розділу ІІІ Інструкції №337 визначено, що видача готівки іноземної валюти здійснюється за видатковими документами, в тому числі за заявою на видачу готівки юридичним особам, їх відокремленим підрозділам, а також підприємцям з їх поточних рахунків на цілі, передбачені нормативно-правовими актами; фізичним особам з їх поточних, вкладних (депозитних) рахунків та переказу без відкриття рахунку, а також за операціями з відшкодування банкнот іноземної валюти, прийнятих на інкасо.

Пунктом 10 глави 3 розділу ІІІ Інструкції №337 передбачено, що операції з виплати готівки іноземної валюти з поточних, вкладних (депозитних) рахунків або фізичним особам за переказами без відкриття поточних рахунків здійснюються через касу банку за наявності цієї валюти в повній сумі.

Отже, видача фізичній особі кредиту (грошових коштів) з каси банку в іноземній валюті мала здійснюватись на підставі заяви про видачу готівки з поточного позичкового рахунку, відкритого позичальнику на договірних засадах.

Окрім цього, пунктом 2.3 Інструкції з бухгалтерського обліку операцій з готівковими коштами та банківськими металами в банках України, затвердженої постановою Правління НБУ від 20.10.2004 року №495 (далі Інструкція №495), визначено, що операції з видачі готівки фізичним особам з поточних, вкладних (депозитних) рахунків в національній та іноземній валютах з кас банків відображаються в бухгалтерському обліку на підставі відповідних видаткових документів, визначених Інструкцією про касові операції, такими бухгалтерськими проводками:

Дебет 2620, 2630, 2635; Кредит 1001, 1002.

Документальним підтвердженням виконання сторонами умов договору (усного правочину) є належним чином оформлені первинні документи.

Надані суду докази (заява на видачу готівки а.с.126) свідчать, що готівка іноземної валюти позичальнику ОСОБА_1 була видана звнутрішнього банківського рахунку 2203 без відкриття поточного клієнтського рахунку 2620.

Згідно п. 1.10 Положення про організацію операційної діяльності в банках України, затвердженого постановою Національного банку України від 18.06.2003 №254 (надалі Положення №254), особовий рахунок рахунок аналітичного обліку операцій з клієнтами банку, що здійснюються відповідно до укладених між банком і клієнтами договорів. Особові рахунки є регістрами аналітичного обліку, що вміщують записи про операції, здійснені протягом операційного дня (п. 5.4 Положення №254).

Видача готівкової іноземної валюти, відповідно до актів цивільного законодавства та нормативно-правових актів НБУ, можлива лише з банківського рахунку клієнта банку (банківського рахунку, клієнтського рахунку, поточного рахунку, балансового рахунку 2620).

Такий порядок встановлено законодавцем для контролю за виданими кредитами в іноземній валюті і для запобігання валютних махінацій: оборот іноземної валюти на території України обмежений і регламентований цілим рядом законів та нормативно-правових актів України.

Відповідно до нормативно-правових актів НБУ вказані рахунки повинні містити дані про ідентифікаційний код клієнта і відображатися в бухгалтерській звітності банку для декларування банком своїх доходів з подальшою сплатою податків з цих доходів.

У даному випадку поточний рахунок клієнту ОСОБА_1 банком не відкривався , а в кредитному договорі банком застосована схема видачі кредитних коштів, передбачена для видачі кредитів в національній валюті( тобто з внутрішнього аналітичного рахунку 2203… напряму через касу банку).

Відображення бухгалтерської проводки операції з видачі кредитних коштів в іноземній валюті: Дт 2203___ ; Кт 1001___ у заяві про видачу готівки №207519_001 від 29.08.2008р. не відповідає Положенню про організацію бухгалтерського обліку та звітність в банках України, затвердженому постановою Правління НБУ №566 від 30.12.1998 року, зареєстрованому в Міністерстві юстиції України 01.02.1999р. за №56/3349; Плану рахунків бухгалтерського обліку банків України, затвердженому постановою Правління НБУ від 17.06.2004р. №280, зареєстрованому в Міністерстві юстиції України 26.07.2004р. за №918/9517, Інструкції про касові операції в банках України, затвердженої постановою Правління НБУ від 14.08.2003р. №337, зареєстрованої в Міністерстві юстиції 05.09.2003р. за №768/8089, Інструкції з бухгалтерського обліку операцій з готівковими коштами та банківськими металами в банках України, затвердженої постановою Правління НБУ від 20.10.2004р. №495, у звязку з тим, що видача готівкової іноземної валюти здійснюється з вкладних або з поточних (клієнтського) рахунків фізичної особи.

Згідно з ч. 1 ст. 203ЦКзміст правочину не може суперечити актам цивільного законодавства, а також моральним засадам суспільства.

Відповідно до ч. 1 ст. 215 ЦК підставою недійсності правочину є недодержання в момент вчинення правочину стороною (сторонами) вимог, які встановлені частинами 1 - 3, 5 та 6 ст. 203 цього Кодексу.

Устаттях 18і19 Закону № 1023-XIIпередбачено підстави для визнання договору недійсним: укладення договору на умовах, що обмежують права споживача та вчинення правочину з використанням нечесної підприємницької практики.

Перелік несправедливих умов у договорах зі споживачами визначений уч. 3 ст. 18 Закону № 1023-XII. Відповідно доч. 4зазначеної статті цей перелік не є вичерпним.

Поняття "нечесна підприємницька практика" означає будь-яку підприємницьку діяльність або бездіяльність, що суперечить правилам, торговим чи іншим чесним звичаям та впливає або може вплинути на економічну поведінку споживача щодо продукції. Згідно зп. 2 ч. 1 ст. 19,ч. 2 ст. 19цього Закону нечесна підприємницька практика включає будь-яку діяльність (дії або бездіяльність), що вводить споживача в оману або є агресивною.

За кредитним договором юридичні права й обов'язки сторін - банків та клієнтури - неоднакові. У банка-кредитора- фактично знаходяться всі права, а важливими обов'язками є наданнякредитів різних видів та інформування клієнтів про умови кредитування. На клієнті лежать в основному обов'язки: повернути в строк одержаний кредит, сплатити банку проценти за користування кредитом, не ухилятися від банківського контролю, надати і гарантувати наявність забезпечення за договором.

З огляду на викладене суд вважає, що кредитний договір №1917-н, укладений 04.09.2007 року між ВАТ (нині ПАТ) «Державний ОСОБА_2 України» і ОСОБА_1 є таким, що не відповідає вимогам цивільного законодавства, тому суд визнає договір недійсним.

Щодо застосування строків позовної давності. З наданих відповідачем письмових доказів вбачається, що у червні 2010 року ОСОБА_2 звернувся до суду з позовом до ОСОБА_1 про стягнення заборгованості за кредитним договором №1917-н від 04.09.2007 року. Суд вважає, що у даному випадку має місце перерив у строках позовної давності відповідно до положень ч.2 ст.264 ЦК. Рішенням Київського райсуду м.Одеси від 22.10.2010 року позов банку задоволено. У серпні 2014 року ОСОБА_2 звернувся до суду з позовом до ОСОБА_1 з позовом про стягнення заборгованості по процентам за кредитним договором №1917-н від 04.09.2007 року. Рішенням Київського райсуду від 27.03.2015 року позов банку задоволено. Таким чином, за кредитним договором, укладеним сторонами 04.09.2007 року, між сторонами існують правовідносини; наявний спір між цими ж сторонами з червня 2010 року; договір не визнавався припиненим, розірваним, тому правові підстави для застосування строків позовної давності до вимог позивачки відсутні.

Керуючись ст.ст.212-215 ЦПК України, суд

В и р і ш и в:

Позов ОСОБА_1 до Публічного акціонерного товариства «Державний ОСОБА_2 банк України» про захист прав споживача задовольнити.

Визнати недійсним кредитний договір №1917-н, укладений 4 вересня 2007 року між Відкритим Акціонерним товариством (нині Публічним Акціонерним товариством) «Державний ОСОБА_2 України» і ОСОБА_1.

Рішення може бути оскаржено в Одеський апеляційний суд через Київський райсуд м.Одеси протягом 10 днів з дня його проголошення.

Суддя Калашнікова О. І.

http://www.reyestr.court.gov.ua/Review/58007214

http://www.reyestr.court.gov.ua/Review/55382046

Яка різниця між рахунком боржника, зазначеним в ч.2 ст.19 Закону України «Про виконавче провадження», та рахунком боржника, вказаному в п.б п.2 Переліку

документів, за якими стягнення заборгованості провадиться у безспірному порядку на підставі виконавчих написів нотаріусів? -

Любая точка зрения имеет право на существования, если хотите без анализа и "в лоб" настаивать на своей позиции, вряд ли кто-то Вам поможет. Просто "в догонку", если "все предельно просто", то лично я не увидел ни одного аргумента этой простоты... Критерий истины - практика. Есть ли хоть одно судебное решение по таким основаниям ? Я не знаю, а негативная практика есть.

Та настойчивость, с которой некоторые участники форума пробуют убедить в свое правоте, лишь подтверждает мою гипотезу, о том, что велико желание воспользоваться ПРОСТОЙ схемой визнання догов. факторинга недийсним.

Если вся аргументация построена на общих фразах и ссылках на общеизвестность и "само-собой разумеемость" возникают серъезные опасения, что Вас ждет большое разочарование в суде.

Пример с банком без лицензии явно ущербный - в Декрете о валютном регулировании содержится императивная норма о запрете на такие действия. Сомневаетесь ? Предлагаю построить доказування в судебном споре на этом примере о банке без валютной лицензии, а портом расскажете чем закончилось. Может быть стоит привести в качестве доказательства пример с офшорами президента ?

Веским аргументом, в первую очередь при защите Вашей позиции в суде, было бы приведение такой нормы Закона, НПА, который прямо запрещает ОТП Факторам оставаться субъектом к которому ПЕРЕШЛО право требования после отказа ОТП Фака от статуса фин. установы. УВЫ, пока что никто таких доказательств не привел. Стратегия выдавать желаемое за действительное, кто же против ? ОТП Факторы только порадуются такому оппоненту.

Справа № 461/4267/15 Головуючий у 1 інстанції: Зубачик Н.Б.

Провадження № 22-ц/783/600/16 Доповідач в 2-й інстанції: Левик Я. А.

Категорія:27

РІШЕННЯ

ІМЕНЕМ УКРАЇНИ

04 квітня 2016 року колегія суддів судової палати у цивільних справах Апеляційного суду Львівської області в складі:

головуючого-судді: Левика Я.А.,

суддів: Бакуса В.Я., Бермеса І.В.,

секретар: Симець В.І.,

за участі в судовому засіданні представника позивача ОСОБА_2 - ОСОБА_3, представника відповідача ТзОВ «Кей-Колект» - Блажевського П.І., представника відповідача ПАТ «УкрСиббанк» - Бондаренка Є.В.,

розглянувши у відкритому судовому засіданні у місті Львові цивільну справу за апеляційною скаргою ОСОБА_3 в інтересах ОСОБА_2 на рішення Галицького районного суду м. Львова від 30 жовтня 2015 року у справі за позовом ОСОБА_2 до Товариства з обмеженою відповідальністю «Кей-Колект», Публічного акціонерного товариства «УкрСиббанк», Приватного нотаріуса Львівського міського нотаріального округу Сиротяк Ю.Р., за участю третьої особи Органу опіки та піклування Галицької районної адміністрації Львівської міської ради про визнання недійсним договору факторингу, встановлення нікчемності іпотечних договорів, застосування наслідків недійсності нікчемного договору, зобов'язання приватного нотаріуса до вчинення дій, -

в с т а н о в и л а :

рішенням Галицького районного суду м. Львова від 30 жовтня 2015 року у задоволенні позову ОСОБА_2 до Товариства з обмеженою відповідальністю «Кей-Колект», Публічного акціонерного товариства «УкрСиббанк», Приватного нотаріуса Львівського міського нотаріального округу Сиротяк Ю.Р., за участю третьої особи Органу опіки та піклування Галицької районної адміністрації Львівської міської ради про визнання недійсним договору факторингу, встановлення нікчемності іпотечних договорів, застосування наслідків недійсності нікчемного договору, зобов'язання приватного нотаріуса до вчинення дій - відмовлено.

Дане рішення оскаржила ОСОБА_3 в інтересах ОСОБА_2

В апеляційній скарзі та доповненнях до неї просить рішення скасувати та постановити нове рішення, яким задовольнити позовні вимоги в повному обсязі. Вважає рішення необґрунтованим, таким, що прийняте без повного та всебічного з'ясування всіх обставин справи, з порушенням норм матеріального та процесуального права. Зазначає, що посилання суду на те, що позивачем не надано жодного доказу, який би свідчив про порушення прав та інтересів ОСОБА_2 при укладенні між ПАТ «Укрсиббанк» та ТзОВ «Кей-Колект» оспорюваного договору факторингу є помилковим, оскільки на даний час ТзОВ «Кей-Колект» заявляє кредиторські вимоги до ОСОБА_2, що стверджується копіями повідомлень-вимог долучених до матеріалів справи. Зазначає, що судом не надано жодної оцінки тому факту, що кредитна угода укладалась одночасно з укладенням договору купівлі-продажу житлової квартири, з метою придбання якої і отримувався кредит, а тому логічним є висновок, що в момент укладення іпотечних договорів та договору купівлі-продажу житлової квартири, фізично неможливо одночасно зареєструвати за даною адресою нових власників та членів їх сімей. Крім цього, зазначає, що майнові права дітей ОСОБА_2 по відношенню до житлової квартири АДРЕСА_1 виникли одночасно з її придбанням позивачем та вже існували на момент підписання іпотечних договорів, що було відомо і Банку, тому згода органу опіки та піклування на укладення таких договорів була обов'язковою. Також, на їх думку, строк давності за вимогами про застосування наслідків нікчемного правочину складає десять років. Також, судом не надано оцінки жодному із доказів наданих представником позивача на підтвердження вимог.

В судове засідання окрім представника позивача та представників відповідачів ТзОВ «Кейколект» та ПАТ «УкрСиббанк» решта особи, що беруть участь у справі (їх представники) не з'явилися. Однак суд вважав за можливе проводити розгляд справи у їх відсутності (відсутності їх представників) зважаючи на те, що такі особи належним чином повідомлялись про час та місце судового розгляду, клопотань про відкладення розгляду справи від них до суду не надходило, доказів поважності причин неявки (неявки представників) суду представлено не було, зважаючи на вимоги ч.2 ст. 305 ЦПК України та те, що інтереси позивача у судовому засіданні захищала представник.

Заслухавши суддю-доповідача, пояснення представника позивача на підтримання апеляційної скарги, представників відповідачів - в заперечення апеляційної скарги, дослідивши матеріали цивільної справи, колегія суддів вважає, що апеляційна скарга підлягає до часткового задоволення з таких підстав.

Як вбачається із змісту оскаржуваного рішення, суд першої інстанції, посилаючись, зокрема, на ст.ст. 32, 224, 257, 512, 514, 516, 1077,1080 ЦК України, ст.ст. 4, 5 Закону України «Про фінансові послуги та державне регулювання ринків фінансових послуг», ст. 177 СК України, ст. 17 Закону України «Про охорону дитинства» та відмовляючи в задоволені позову, виходив з того, що будь-яких обмежень та застережень щодо особи боржника (юридична чи фізична особа) при відступленні права грошової вимоги при укладенні договорів факторингу ЦК України, який має вищу юридичну силу не містить, а також позивачем не надано жодного доказу того, що договір факторингу, укладений між ПАТ «Укрсиббанк» та ТзОВ «Кей-колект» порушує його права або інтереси. При укладенні договору факторингу відповідачами було додержано вимоги чинного законодавства України, зокрема, щодо форми і змісту укладання договору факторингу, а також не було порушено положень ст. 1077 ЦК України. Крім цього, позивачем не надано суду належних та допустимих доказів, які б слугували підставою для визнання договорів іпотеки нікчемними. Окрім наведеного, оскільки немає підстав для встановлення нікчемності іпотечних договорів, відтак немає і правових підстав для застосування наслідків недійсності таких та задоволення вимоги про зобов'язання приватного нотаріуса виключити з єдиного реєстру заборон відчуження об'єктів нерухомого майна записів щодо державної реєстрації заборони відчуження нерухомого майна за оспорюваними договорами іпотеки.

Колегія суддів вважає, що такі висновки суду зроблені без повного та всебічного з'ясування всіх обставин, що мають значення для справи, дійсним обставинам, що мають значення та вимогам закону не відповідають.

Що стосується вимог про встановлення нікчемності іпотечних договорів укладених 16.10.2006 року та 1.10.2007 року між позивачем та ПАТ «Укрсиббанк», застосування наслідків недійсності нікчемних договорів, зобов'язання приватного нотаріуса Львівського міського нотаріального округу Сиротяка Ю.Р. виключити з Єдиного державного реєстру заборон відчуження об'єктів нерухомого майна записи про державну заборону відчуження нерухомого майна за згаданими договорами іпотеки, то колегія суддів вважає такі необґрунтованими та такими, що до задоволення не підлягають, однак з інших підстав ніж вказано судом першої інстанції.

Так, як вбачається із матеріалів справи (позовної заяви Т.1 а.с. 1-5, заяви-клопотання, якою уточнено позовні Т.1 а.с. 95-96), пояснень представника позивача у суді апеляційної інстанції, - позивач ОСОБА_2 звернулася в суд з даним позовом, зокрема, і з згаданими позовними вимогами в своїх інтересах. Вважає, що такі вимоги повинні бути задоволені, оскільки при укладенні між нею та ПАТ «Укрсиббанк» вказаних договорів іпотеки був відсутній дозвіл органу опіки та піклування на укладення таких, що повинен був бути наданий, оскільки у квартирі, яка передана за такими договорами в іпотеку проживали, тобто мали право на користування такою її малолітні діти.

Однак, відповідно до ст. 3 ЦПК України кожна особа має право в порядку, встановленому цим Кодексом, звернутися до суду за захистом своїх порушених, невизнаних або оспорюваних прав, свобод чи інтересів. Згідно ж ст. 15 ЦК України кожна особа має право на захист свого цивільного права у разі його порушення, невизнання або оспорювання. Кожна особа має право на захист свого інтересу, який не суперечить загальним засадам цивільного законодавства.

Зважаючи на вказані вимоги закону, а також ст.ст. 1, 10, 11, 60 ЦПК України особа, що звернулась до суду в межах заявлених вимог повинна довести порушення, невизнання чи оспорення відповідачами саме своїх законних прав, свобод чи інтересів, зважаючи на те, що вона звернулась саме за захистом таких.

Враховуючи вказане, позивачу, при заявленні таких позовних вимог, зважаючи на підстави позову у цій частині слід було б довести як укладенням договорів іпотеки без дозволу органу опіки та піклування порушено саме її права, свободи чи інтереси та які саме.

Однак позивачем цього не доведено. Доказів що свідчили б про порушення її прав при укладенні таких договорів без дозволу органу опіки та піклування не представлено та доводів про це не наведено. Клопотань про витребування таких доказів не заявлено та відповідно таких судом не здобуто.

Доводи про те, що такими договорами, на думку, позивача порушуються права та інтереси дітей, що мали право на проживання у квартирі, що передана в іпотеку, жодним чином не свідчить про порушення прав позивача, що звернулась до суду за захистом своїх прав та інтересів, а не згаданих дітей.

Зважаючи на вказане позов у цій частині до задоволення не підлягає та такий слід відхилити однак з інших правових підстав ніж вказано судом першої інстанції.

Зважаючи на відмову у задоволенні даних вимог позову за безпідставністю суд не вирішує питання про застосування строку позовної давності, про застосування якого за цими вимогами, заявлено відповідачами у суді першої інстанції.

Що стосується вимоги про визнання оспорюваного договору факторингу недійсним, то така, в частині відступлення Публічним акціонерним товариством «Укрсиббанк» Товариству з обмеженою відповідальністю «Кей-Колект» прав вимог до ОСОБА_2 за кредитними договорами №11058049000 від 16.10.2006 року та №11226229000 від 1.10.2007 року, на думку колегії суддів, є підставною та підлягає до задоволення з огляду на таке.

Відповідно до ст. 512 ЦК України кредитор у зобов'язанні може бути замінений іншою особою внаслідок передання ним своїх прав іншій особі за правочином (відступлення права вимоги).

Статтею 514 ЦК України встановлено, що до нового кредитора переходять права первісного кредитора у зобов'язанні в обсязі і на умовах, що існували на момент переходу цих прав, якщо інше не встановлено за договором або законом.

Згідно зі ст. 516 ЦК України заміна кредитора у зобов'язанні здійснюється без згоди боржника, якщо інше не встановлено договором або законом. Якщо боржник не був письмово повідомлений про заміну кредитора у зобов'язанні, новий кредитор несе ризик настання несприятливих для нього наслідків. У цьому разі виконання боржником свого обов'язку первісному кредиторові є належним виконанням.

Відповідно до ст. 517 ЦК України первісний кредитор у зобов'язанні повинен передати новому кредиторові документи, які засвідчують права, що передаються, та інформацію, яка є важливою для їх здійснення. Боржник має право не виконувати свого обов'язку новому кредиторові до надання боржникові доказів переходу до нового кредитора прав у зобов'язанні.

Відповідно до ст. 4 Закону України "Про фінансові послуги та державне регулювання ринків фінансових послуг" до фінансових послуг належать операції з факторингу.

Статтею 21 вказаного Закону встановлено, що державне регулювання ринків фінансових послуг здійснюється щодо ринків фінансових послуг - Національною комісією, що здійснює державне регулювання у сфері ринків фінансових послуг (Нацкомфінпослуг).

Згідно з п. 13 Положення "Про Національну комісію, що здійснює державне регулювання у сфері ринків фінансових послуг", затвердженого Указом Президента України від 23 листопада 2011 року, Нацкомфінпослуг у межах своїх повноважень на основі та на виконання Конституції та законів України, актів і доручень Президента України, актів Кабінету Міністрів України видає розпорядження, організовує і контролює їх виконання.

Як вбачається із матеріалів справи та сторонами не спростовано, - 16.10.2006 року за №11058049000 та 1.10.2007 року за №11226229000 між позивачем та ПАТ «УкрСиббанк» було укладено кредитні договори (Т.1 а.с. 130-138, 212-221, Т.2 а.с. 50-53) за якими Банк надав, а позивач отримала 25000 та 53900 доларів США відповідно кредитних коштів.

Згідно оспорюваного договору факторингу №1 від 12.12.2011 року, укладений між ПАТ «Укрсиббанк» та ТзОВ «Кей-Колект» (договір з додатками та акт приймання-передачі Т.1 а.с. 6-13, 111-116, 174-176, 211 Т.2 а.с. 56-59), право вимоги за такими кредитними договорами передано ТзОВ «Кей-Колект», яке, згідно чинного на час укладення договору, Статуту (Т.2 а.с. 160-180) даних ЄДРПОУ (Т.2 а.с. 79-82) та листа Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг №2410/11-6 від 29.03.2016 року Т.2 а.с. 193-195, свідоцтва з додатком про реєстрацію фінансової установи від 8.12.2011 року Т.2 а. 212, 213), вправі була надавати фінансові послуги з факторингу.

Однак як вбачається із даних списку небанківських фінансових установ, національного оператору поштового зв'язку (з переліком валютних операцій), які отримали генеральну ліцензію Національного банку України на здійснення валютних операцій (Т.2 а.с. 214-243) у такому відсутній відповідач ТзОВ «Кейколект» та даних про отримання ними згаданої генеральної ліцензії - немає.

Крім цього, згідно п.п. 1.2 Розпорядження від 3 квітня 2009 року № 231, зареєстрованого в Міністерстві юстиції України 23 квітня 2009 року за № 0373/16389 "Про віднесення операцій з фінансовими активами до фінансових послуг", що було чинним на час укладення спірного договору факторингу до фінансової послуги факторингу віднесено - набуття права грошової вимоги, у тому числі права вимоги, яке виникне в майбутньому, до боржників - суб'єктів господарювання за договором, на якому базується таке відступлення.

Жодних даних про те, що у період дії вказаного розпорядження у ТзОВ «Факторинг» було наявним право на придбання прав вимоги відступлення до фізичних осіб, не суб'єктів господарювання, якою є позивач - немає, про вказане доводів ні представником ТзОВ, ані представником Банку не наведено.

Пояснення представника Товариства про те, що законом, який має вищу юридичну силу таких обмежень не встановлено не слід вважати обґрунтованими, оскільки дія підзаконного нормативно-правого акту на час укладення договору не була припинена та такий жодним чином вимогам закону не суперечить, а лише конкретизує механізм його застосування у певній частині.

Враховуючи вказане, а саме відсутність у ТзОВ «Факторинг» генеральної ліцензії на здійснення валютних операцій, а також те, що позичальник за договором кредиту є фізичною особою не суб'єктом господарювання, Банк не вправі був укладати спірний договір у частині передачі прав вимоги до позивача за валютними кредитними договорами, а про передачу саме таких вимог за валютними договорами, укладеними між Банком та позивачем йдеться у повідомленнях-вимогах ТзОВ «Кей-Колект» позивачу про погашення заборгованості за такими договорами кредиту (повідомлення Т.1 а.с. 116, 17). Згідно таких повідомлень борг позивача за кредитними договорами становить на 15.01.2015 року 34209,37 доларів США та 81077,22 доларів США відповідно.

Зважаючи на вказане, слід вважати, що договір факторингу у вказаній частині суперечить вимогам закону та підлягає визнанню недійсним, чим слід задовольнити вказану позовну вимогу частково.

Вказане відповідає та не суперечить, також, ст.ст. 192, 193, 1077-1086 ЦК України, «Положенню про порядок надання небанківським фінансовим установам, національному оператору поштового зв'язку генеральних ліцензій на здійснення валютних операцій», затвердженому Постановою НБ України N 297 від 09.08.2002 р та Декрету Кабінету міністрів України «Про систему валютного регулювання і валютного контролю» від 19 лютого 1993 року № 15-93, в редакціях на час укладення спірного договору.

Що стосується доводів відповідачів про те, що таким договором не порушено прав позивача та він такої не стосується оскільки вона не є стороною договору, то колегія суддів вважає такі безпідставними. Так, перехід прав вимоги до позивача за вказаним договором, що суперечить вимогам закону впливає на її права та інтереси, оскільки по-перше до ТзОВ, яка не є банківською установою із відповідним статусом, правомочностями, обмеженнями, повноваженнями, тощо та із якою позивач не перебувала у договірних чи будь-яких інших стосунках та такого наміру не мала, переходить право вимоги до позивача, а по-друге така отримує право вимоги до позивача, яке за законом їй передане бути не може та відповідно без законних підстав вправі набувати грошові кошти позивача за таким договором.

Щодо строку давності за вказаною вимогою, то слід вказати, що такий позивачем не пропущено, оскільки вона, не будучи стороною договору, про такий дізналась у лютому 2015 року із вказаних вище листів вимог ТзОВ про намір звернути стягнення на предмет іпотеки (Т.1 а.с. 16, 17).

Враховуючи вказане дану позовну вимогу слід визнати у вказаній частині обґрунтованою та таку задовольнити частково.

Зважаючи на наведене апеляційну скаргу слід визнати обґрунтованою частково та частково задовольнити.

Рішення ж суду слід скасувати та ухвалити нове, яким позов - задовольнити частково. Визнати недійсним оспорюваний договір факторингу в частині відступлення ПАТ «Укрсиббанк» ТзОВ «Кейколект» прав вимог до позивача за кредитними договорами №11058049000 від 16.10.2006 року та №11226229000 від 1.10.2007 року.

В задоволенні решти позову - відмовити.

Відповідно до заявлених та задоволених позовних вимог та вимог апеляційної скарги слід розподілити судові витрати.

Керуючись ст.ст. 303, 304, 307 ч.1 п.2, 309 ч.1 п.1-4, 313, 314 ч.2, 316, 317, 319 ЦПК України, -

в и р і ш и л а :

апеляційну скаргу ОСОБА_3 в інтересах ОСОБА_2 - задовольнити частково.

Рішення Галицького районного суду м.Львова від 30 жовтня 2015 року - скасувати та ухвалити нове рішення, яким позов ОСОБА_2 до Товариства з обмеженою відповідальністю «Кей-Колект», Публічного акціонерного товариства «УкрСиббанк», Приватного нотаріуса Львівського міського нотаріального округу Сиротяк Ю.Р., за участю третьої особи Органу опіки та піклування Галицької районної адміністрації Львівської міської ради про визнання недійсним договору факторингу, встановлення нікчемності іпотечних договорів, застосування наслідків недійсності нікчемного договору, зобов'язання приватного нотаріуса до вчинення дій - задовольнити частково.

Визнати недійсним договір факторингу №1 від 12.12.2011 року, укладений між ПАТ «Укрсиббанк» та ТзОВ «Кей-Колект» в частині відступлення Публічним акціонерним товариством «Укрсиббанк» Товариству з обмеженою відповідальністю «Кейколект» прав вимог до ОСОБА_2 за кредитними договорами №11058049000 від 16.10.2006 року та №11226229000 від 1.10.2007 року.

В задоволенні решти позову - відмовити.

Стягнути з ПАТ «Укрсиббанк» та ТзОВ «Кей-Колект» на користь ОСОБА_2 по 121,8 грн. судового збору за подання позову у суд першої інстанції.

Стягнути з ОСОБА_2 в користь держави 4384,8 грн. недоплаченого судового збору за подання позову у суд першої інстанції.

Стягнути ПАТ «Укрсиббанк» та ТзОВ «Кей-Колект» на користь ОСОБА_2 по 133,98 грн. судового збору за подання апеляційної скарги.