ludmila777743

-

Число публикаций

124 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя ludmila777743

-

ТОВ ФК "Вектор Плюс"

topic ответил на ausq автора ludmila777743 в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Официально по регистрации - Юридична адреса: 01133, Україна, м. Київ, вул. Щорса 31, потом сидели на Хвойки, а теперь опять новый адрес. Они когда мне звонили, говорят что у нас дела идут прекрасно, вот мы переехали на новый адрес - у нас сейчас крутой офис. -

ТОВ ФК "Вектор Плюс"

topic ответил на ausq автора ludmila777743 в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Cпасибо, я очень надеюсь на помощь. А Вам желаю набраться терпения и добиться своей намеченной цели.Конечно это куча потраченных нервных клеток и бессонных ночей. Но с этими кровопийцами нужно бороться!!!! -

ТОВ ФК "Вектор Плюс"

topic ответил на ausq автора ludmila777743 в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Уважаемые форумчане, прошу помощи в борьбе с "Вектор Плюс". Решением суда первой инстанции им было отказано, в связи с тем в ходе рассмотрения дела, я попросила предоставить оригинал моего "кредитного дела" , там оказались копии "Заяви на видачу готівки" и на одной из кв-ций в сумме 5200$ была явно не моя подпись. Я попросила назначить подчерковедческую экспертизу и судья им сказала предоставить оригинал этой "Заяви". Вектор морозился два месяца , в результате оригинал не предоставил. Тогда судья сказал что если нет этой "Заяви" тогда он не будет засчитывать сумму 5200$ как выданную сумму кредита , в связи с этим , суд попросил Вектор предоставить расчет долга за минусом суммы 5200. Вектор в очередной отморозился и суд вынес решение отказать "про стягнення заборгованості". В среду получила "Апеляційну скаргу "Вектора ". Ситуация критическая потому что мой адвокат в больнице(сделали операцию),а ""заперечення по скарзі необхідно надати до 14 квітня" .Прошу Вашей помощи написать "Заперечення на апеляційну скаргу".

-

Cпасибо большое всем кто откликнулся. Предприятие еще окончательно не ликвидировано. Есть долг по аренде 35 тыс. грн. и «засновник» планирует подать иск о банкротстве. Но ситуация такая, что они обещали выплатить мне зарплату и я на это «повелась». Во всех отчетах я не показывала что есть задолженность по зарплате чтобы быстрее закрыться. А после того как я прошла все инстанции и встал вопрос о том, что для окончательного закрытия нужно подавать иск о банкротстве , вышестоящая организация стала требовать чтобы я готовила документы для суда. Вот тогда я им сказала, что работать бесплатно не намерена и что пока мне не выплатят обещанную зарплату ,ничего делать не буду. Подскажите, пожалуйста, есть ли хоть какая- то возможность получить деньги или получается что я должна бесплатно работать?

-

Добрый вечер, уважаемые юристы и участники форума! Подскажите, пожалуйста, если кого-то не затруднит, интересует вопрос о выплате заработной платы при ликвидации предприятия. Инициатором ликвидации предприятия выступил «засновник» предприятия ,принято решение в марте м-це 2013 года, в мае- м-це получено письменное уведомление об этом. С декабря м-ца 2012 г. предприятие не работало. В штате = 1 чел. Назначили ликвидационную комиссию, директор предприятия- член ликвид.комиссии. Директор сам занимался организационными вопросами и ликвидацией пред-тия. Положено ли ему выплачивать заработную плату за период до окончательного этапа закрытия предприятия? Форма собствености- коммунальное предприятие на хозрасчете. Денег на счету у предприятия нет, имущества для реализации тоже нет. У директора действующий контракт с «засновником» предприятия. Есть хоть какие-нибудь шансы получить зарплату и как юридически правильно, нужно было оформить свою работу по ликвидации предприятия. Вышестоящая организация отказывается выплачивать , мотивируя тем, что предприятие на самоокупаемости.

-

ТОВ ФК "Вектор Плюс"

topic ответил на ausq автора ludmila777743 в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Спасибо, за поддержку. Я тоже так думала, что если дело рассматривается в суде,то зачем пачкать бумагу.Тем более что 10 декабря судья вынес ухвалу предоставить на следующее заседание оригинал моего кредитного дела. Однако Кобыжча решил показать свое рвение и умение. Представители "Вектор Плюс "открыто заявляют, ЧТО ИМ НУЖНА МОЯ ИПОТЕКА. -

ТОВ ФК "Вектор Плюс"

topic ответил на ausq автора ludmila777743 в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Сначала подал иск Сведбанк», но после продажи в ноябре м-це 2012 , судья заменил истца на «Вектор Плюс.» Отказ – « не доведено факту неналежного виконання мною кредитного договору,не доведено існування боргу, та на підставі ст..ст.3,10,11, 7-61,7,88. 209-223 ЦПК». Но Вектор предоставил " витяг" что ипотеку переписали 29.11.2012 они переписали на себя. -

ТОВ ФК "Вектор Плюс"

topic ответил на ausq автора ludmila777743 в Антиколеторські послуги, допомога позичальникам, повернення депозитів

-

ТОВ ФК "Вектор Плюс"

topic ответил на ausq автора ludmila777743 в Антиколеторські послуги, допомога позичальникам, повернення депозитів

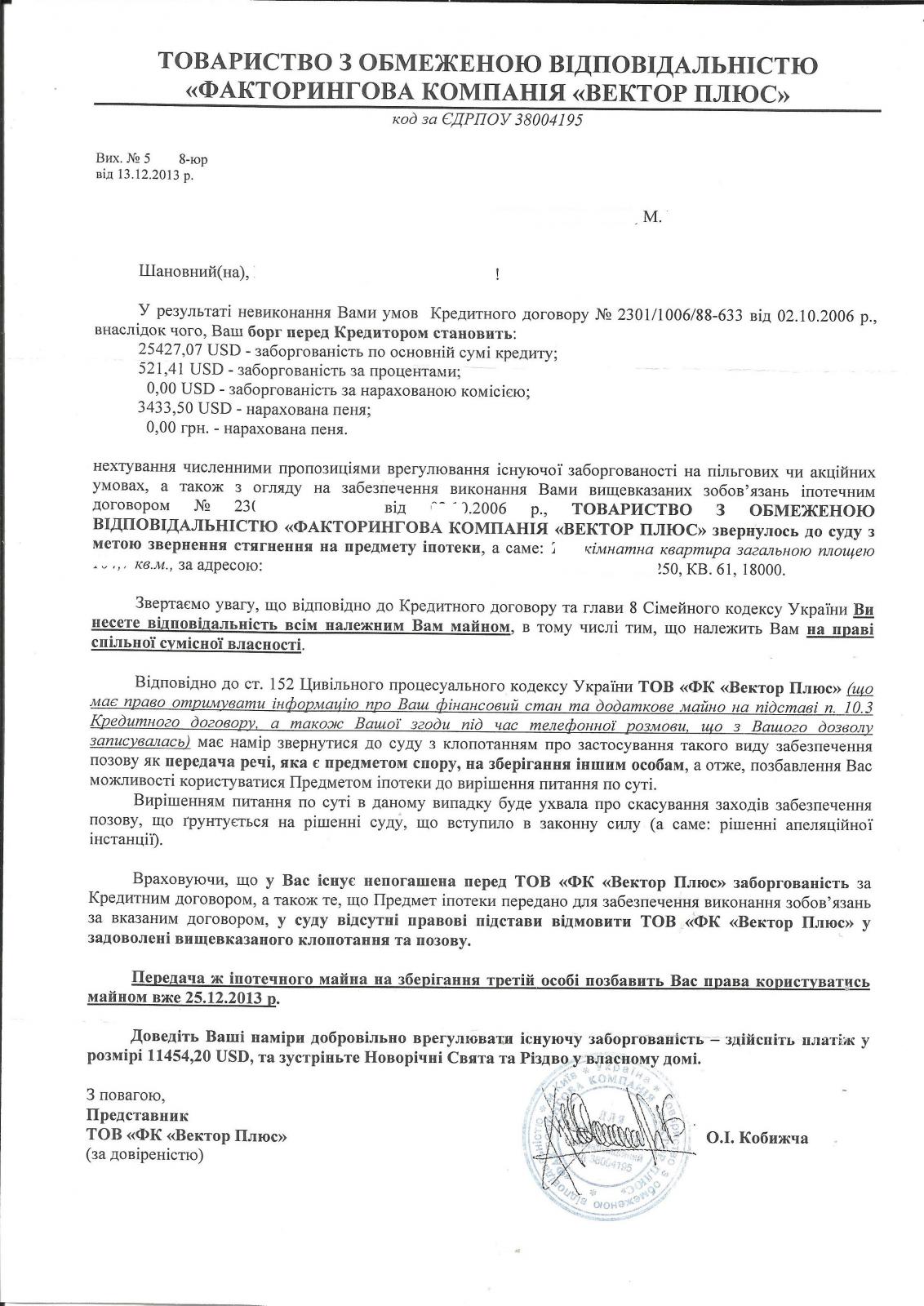

Сегодня получила заказное письмо от ФК "Вектор Плюс", вот такого содержания... Прошу помощи у форумчан, как реагировать на всё это. В "стягненні на предмет іпотеки" этим уродам было отказано, решение суда вступило в законную силу. В октябре м-це 2013 они подали иск на "стягнення заборгованості", дело рассматривается в суде, по документам обычный набор: ксерокопии не всех страниц договора факторинга №15 ,отсутствует подробный расчёт задолженности по кредиту , предоставили копии "заяв на видачу готівки" где отсутствуют мои подписи и подписи сотрудников банка, (тупо заполненный бланк и заверенный ПАТ "Сведбанк", хотя договор подписывала с "ТАС-Комерцбанк". Буду благодарна за дельные советы. -

ТОВ ФК "Вектор Плюс"

topic ответил на ausq автора ludmila777743 в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Уважаемые форумчане, поделитесь,пожалуйста, информацией какое было решение суда по этому иску? -

ИНФОРМАЦИЯ О СВЕДБАНКЕ

topic ответил на противбанк автора ludmila777743 в Антиколеторські послуги, допомога позичальникам, повернення депозитів

СКАЖИТЕ, ПОЖАЛУЙСТА, А ПОЧЕМУ ОТСУТСТВУЕТ СТРАНИЦА №3 И В ЭТОМ ВАРИАНТЕ И В ПРЕЖНЕМ ТОЖЕ? МОЖНО ГДЕ-НИБУДЬ С НЕЙ ОЗНАКОМИТЬСЯ? -

Что именно Вас интересует, у меня есть распечатка этого договора.

-

ДЕЙСТВИТЕЛЬНО!!!! ПОЧЕМУ ИСЧЕЗЛА ТЕМА? ВЕРНИТЕ, ПОЖАЛУЙСТА!НЕУЖЕЛИ СВЕДБАНК С ВЕКТОРОМ ТАК ИСПУГАЛИСЬ????

-

Я Сведу отправила уже два таких письма:".... У зв’язку з викладеним вище, та з метою уникнення ймовірних непорозумінь в подальшому, а саме: можливих подвійних претензій щодо стягнення боргу за кредитним договором №................р, з боку ПАТ «Сведбанк», та ТОВ ФК «Вектор Плюс» прошу Вас, у відповіді підтвердити, та чітко зазначити що: 1) ПАТ «Сведбанк» не має і в подальшому не може мати ні яких претензій, а також, права вимагати виконання зобов’язань, які виникають на підставі договору щодо надання споживчого кредиту №№2........; 2)П АТ «Сведбанк» не є заставоутримувачем, та в подальшому відмовляється використовувати право звертати стягнення на предмет застави по зазначеному кредиту." Больше месяца прошло, а ответа от "Сведа нет.

-

Спасибо за ответ.Сегодня опять звонил "Вектор", требуют деньги.Утверждают, что замену "обтяжувача" они сделали на себя.Но меня конечно берут сомнения.Разговаривал по хамски, угрожают встречей в суде.Если "ипотека" не переоформлена со Сведа на Вектор, есть ли возможность вывести квартиру из залога?

-

Нотариус, который оформлял ипотеку говорит что он не вносил изменения в ипотечный договор, а "Вектор" утверждает что ипотеку они уже переоформили на себя. Как можно проверить? Госрегистратор отказывается давать такую информацию. Если "Вектор" не переоформил ипотеку, есть варианты вывести ипотеку из залога?Подскажите, пожалуйста.

-

Подскажите, пожалуйста, в договоре ипотеки замена "ипотекодержателя" может быть произведена у любого нотариуса или только у того кто заверял ипотечный договор? Я имею ввиду мог ли "Свед" заменить на "Вектор" без моего присутствия (КД валютный)

-

"Повідомлення про відступлення права грошової вимоги " получила в виде одного листка где стоят печати "Сведбанка" и "Вектора" есть подписи, но нет ни фамилии ни должности кто подписывал. Счет для оплаты указан в "Альфа Банке" гривненый. Написала "Вектору" письмо с просьбой документально подтвердить свои права и укзать валютный счет для совершения платежей поскольку КД в долларах США,написала что намерена осуществлять погашение в валюте кредита. Уже месяц ответа письменного нет. Только звонки с требованием погасить всю задолженность. Также "Вектор" сказал, что договор ипотеки они уже переоформили на себя. Имели ли они право переоформлять на себя ипотеку , как Вы думаете? В письме которое я получила написано "ПАТ Сведбанк повідомляє Вас про те, що право вимоги Вашої заборгованості( включаючи суму наданого кредиту,проценти нараховані банком за користування кредитом, комісії, штрафні санкції та інші можливі платежі) по КД №ХХХХХ відступлене ТОВ ФК "Вектор Плюс". Посоветуйте, пожалуйста, что делать?!!! Ни на какие уступки "Вектор" не идёт, говорят что у вас ликвидная ипотека и если не заплатите весь долг, то через ДВС мы всё получим.

-

Спасибо за ответ. В судебном иске банк требовал "стягнення іпотеки" безосновательно выставил все тело на просрочку. Сам сделал ошибку в договоре и не признает фактический обман. Сейчас "Вектор" требует оптатить тело, проценты и пеню. Что из перечисленного можно не платить?

-

С меня "Вектор" требует 100% погашения долга по КД в долларах,ни на какие уступки не идет.Существует ли какая-нибудь возможность заплатить меньше чем 100%.Дело в суде, иск подал банк теперь от имени "Сведа" выступает "Вектор", грозятся забрать квартиру.

-

В 2006 р. взяла кредит в АКБ «ТАС-Комерцбанк» на споживчі цілі у розмірі 35 000долл.США під 14% річних. Сплачувала без проблем, до січня м-ця 2009р. Починаючи з січня 2009р. платила суми які могла платити виходячи з матеріального стану .В травні м-ці написала заяву на реструктуризацію , а 14.07.2009 були підписані договори про внесення змін і доповнень №1,№2,№3 14.07.2009 р. була проведена реструктуризація кредитного договору та був підписаний Договір про внесення змін і доповнень №1 до Кредитного договору№2301ХХХХХ від ХХ.10.2006 і викладено цей договір в наступній редакції а саме: 1.1.Сторони домовились, що на дату укладання цього Договору розмір строкової заборгованості за кредитною лінією, що не поновлюється складає 28 175 долл.США. 1.2.Розмір простроченої заборгованості складає 2283,31(Дві тисячі двісті вісімдесят три долл.США. 31 цент. 1.ПРЕДМЕТ ДОГОВОРУ. 1.1.Банк має право надати Позичальнику кошти у вигляді кредиту у розмірі 28 175 долл.США(надалі кредит), на строк по 01.жовтня 2016р. включно, та на умовах, передбачених у цьому Договорі, а Позичальник забовязується повернути кредит, сплатити проценти за користування кредитом та виконати свої забов язання у повному обсязі, передбачені цим Договором.Кредит надається Позичальнику лише після: -укладання Іпотечного договору про іпотеку Обєкта нерухомості, зазначених в розділі 2 цього Договору; - виконання Позичальником умов п.5.7 цього Договору(страхування майна); -сплатити Позичальником одноразових комісій, передбачених п.3.4.Договору 1.3.Позичальник сплачує Банку % за користування кредитом у розмірі 14% річних за весь строк фактичного користування кредитом. 1.4 Кредитні кошти призначені на споживці цілі. Пунктом 3.1.1. визначено, що починаючи з 10 вересня 2009 р. Позичальник здійснює погашення кредиту та сплату процентів за період користування кредитом, нарахованих відповідно до п.3.2.Договору, шляхом здійснення фіксованих платежів (далі - Ануїтетний платіж) у сумі 520.76 долл.США у чітком встановлений цим Договором термін 10 числа кожного місяца, та в день закінчення кредитного договору. До настання терміну вказанного в абзаці першого цього підпункту п.3.1.Позичальник сплачує фактично нараховані відстоки за період користування кредитом не пізнише 10 числа наступнорго місяця, починаючи з місяця наступного за місяцем укладання даного Договору.(далі- термін здійснення платежів). Тобто починаючи з 10.8.2009 по 10.09.2009р. я повинна були сплачувати фактично нараховані відсотки без погашення тіла кредиту.) В той же день 14.07.2099р. був підписан і ще один Договір №2 в якому будо змінено п.1.1. - строк погашення кредиту продовжено до 01 жовтня 2021 р. Також були внесені зміни до п.3.1.1. який викладено в наступній редакції "Починаючи з 10 лютого 2010р. позичальник здійснює погашення кредиту та сплату процентів шляхом здійснення фіксованих платежів в сумі 408.26 долл.США у чітко встановлений цим договором термін 10 числа кожного місяця. До настання терміну вказаного в абзаці першому цього підпункту п.3.1 Позичальник сплачує фактично нараховані відсотки . То б то починаючи з 10.08.2009р. до 10.02.2010р я повинна сплачувати фактично нараховані відсотки, а по сплаті заборгованості за тілом кредиту було відстрочення платежів на шість місяців.Що підтверджується Витягом з Протоколу засідання Кредитного комітету №681/13-КР від 17 червня 2009р. 14.07.2009р. був підписан і ще один Договір №3 про наступне: "З метою проведення реструктуризації заборгованості Позичальника за Кредитном договором при наявності простроченої заборгованості, сторони домовились про наступне: 1.Починаючи з 10 серпня 2009 р. Позичальник додатково до суми обов`язкового щомісячного платежу, визначеної п.3.1.1. Кредитного договору, здійснює погашення заборгованості за Кредитним договором у сумі 158,97 долл.США у чітко встановлений цим Договором термін 10 числа кожного місяцядо 10 червня 2010р. включно. Що також підтверджується Витягом з Протоколу. Всі ці зазначені чотири договора були підписані при обставинах, що не дали мені змогу в повній мірі ознайомитись з усіма умовами кредитування . Надана Банком інформація, була неповною та недостатньою для здійснення свідомого вибору. Також мене обурив той факт ,що в Договорі Іпотеки, сума на яку оцініється Предмет іпотеки становить 116 200,00 долл.США. Банк поставив мене перед фактом в момент підписання Іпотечного договору у нотаріуса. Акт оцінки майна не було проведено і Банк на свій розсуд визначив вартість Предмету Іпотеки. Всі підписані договори мною виконувались згідно визначених в них умовах. Так починаючи з 10 серпня 2009р. я по 10 лютого 2010р. я платила фактично нараховані від-сотки, суму платежу визначав сам банк. Менеджер виписував квитанцію , я йшла до каси, відда-вала касиру роздруковану кви-цію і гроші, натомість касир віддавав мені вже іншу квитанцію про сплату.` Також починаючи з 10 серпня 2009р. по 10 червня 2010р. включно, я платила по 158,97 (Сто п`ятдесят вісім )долл.США, згідно договору №3. А вже з 10 лютого 2010р. здійснювала проплату по 408,10 (Чотириста вісім долл.США 10центів). Фактично платила по 410 долл.США. Всі ці різні за призначенням платежі Банк приймав від мене одним платежем. На початку 2011р. мені зателефонували із Києва з питанням "Чому не робите реструктури-зацію, у Вас борг",причину виникнення заборгованості не пояснили. Звернувшись в Чхххх відділення з приводу виниклої заборгованості, платежі мною здійснювались щомісячно, представники не змогли дати відповідь, запропонували звернутись до Харкова. Харків теж не зміг дати зрозумілої відповіді - направили на Київ. В травні м-ці 2011р. я написала лист-запит в Київ, але відповіді не отримала. Протягом цього часу представники Банку постійно мені дзвонили на роботу, додому, на мобільний ви-магаючи повернути борг. Приходили на роботу, при постороніх людях звинувачивали мене в тому, що не повертаю борг. В серпні м-ці 2011р. знову відправила лист в проханням дати відповідь звідки виникла заборгованість , але вже з повідомленням про вручення і отримала відповідь №6301 від 26.08.2011. за підписом начальника управління роздрібних продаж Вхх Дххх. В цьому листі пан Дххх повідомляє, що: "Відповідальними співробітниками Банку докладно розглянуто Ваше клопотання щодо причини виникнення простроченої заборгованості по кредиту. За результатами розгляду повідомляємо наступне: Відповідно до п.3.1.1 Довогору про внесення змін і доповнень №1 Кредитного договору від14.07.2009р., починаючи з 10 вересня 2009р. Позичальник здійснює погашення кредиту та сплату процентів за період користування кредитом, шляхом здійснення фіксованих плате-жів( надалі- ануїтетних платежів) у сумі 520,76 дол.США у чітко встановлений цим До-говором термін 10 числа кожного місяця, та в день закінчення Кредитного договору.При цьому згідно п.1 Договору про внесення змін та доповнень №3 Кредитного договору від 14.07.2009р.2009р., при наявності простроченої заборгованості починаючи з 10 серпня 2009р.позичальник, додатково до суми обов`язкового щомісячного платежу, визначеної в п.3.1.1.Кредитного договору, здійснює погашення заборгованості за Кредитним договором у сумі 158,97 долл.США у чітко встановлений цим договором термін 10 числа кожного місяця до 10 червня 2010р. включно. В ході розгляду Вашого звернення встановлено, що станом на 14.07.2009р., прострочена заборгованість становила 2 283,31 дол.США. Відтак починаючи з серпня м-ця 2009р., до суми обовязкового платежу, визначеного п.3.1.1. Договору про вне-сення змін та доповнень №1 від 14.07.200р., Вам необхідно додатково сплачувати 158,97 дол.США. За результатами аналізу обслуговування Вами кредиту (Додаток №1) встановлено, що починаючи з грудня 2008р. погашення кредиту відбувалось з порушенням порядку та строків повернення кредиту. Відтак станом на 18.08.2011р. прострочена заборгованість по Креди-тному договору с становить 515,63 дол.США, що складається: - прострочена заборгованість по кредиту(прострочене тіло кредиту)- 200,87 дол.США; прострочені проценти - 314,66 дол.США." Після отримання, цього листа та побачивши Додаток №1, виникло ще більше питань стосовно виниклої заборгованості. Аналізуючи відповідь пана Дхххх складається враження, що Банк навмисно вводить своїми діями вводить мене в оману. Так в листі- відповіді акцен-тується увага, на тому, що при детальному розгляді Кредитної справи відповідальними співробітниками банку, мій щомісячний платіж становить 520, 76 дол.США, але ж це ствердження не відповідає умовам підписаних договорів, так згідно Договору внесення змін в доповнень №2 від 14.07.2009р, були внесені зміни, згідно яких збільшено термін кредитування до 01.102021р.( пункт 1.1), змінено щомісячний ануїтетний платіж до роз-міру 408,10 дол.США, та зафіксовано відстрочення по сплаті заборгованості за тілом кредиту на 6 міс. До настання терміну вказаного в абзаці першому цього підпункту п.3.1 Позичальник сплачує фактично нараховані відсотки за період користування кредитом не пізніше 10 числа наступного місяця, починаючим з місяця наступного за місяцем укладання даного Договору(пункт 3.1.1.). Якщо брати до уваги пояснення Банку тоді повністю змінюється сума погашення кредиту- істотна умова Кредитного до-говору. Також, Додаток №1 (Розрахунок заборгованості за кредитом та процентами за користу-вання кредитними коштами) до листа №6301 від 26.08.2011р: Згідно Договору№1про внесення змін і доповнень до Кредитного договору від 14.07.2009р сторони домовились що: - розмір строкової заборгованості складає 28175 долл.США; - розмір простроченої заборгованості складає -2283,31 дол.США Але розрахунки Банку знову не відповідають умовам підписаних Договорів №1,№2,№3, про внесення змін і доповнень до Кредитного договору. Після проведення реструктуризації 14.07.2009р. Банк до суми залишку строкової за-боргованості 28 175 дол.США, (графа7)зафіксованої в договорі№1 додає додатково суму - 325 дол.США(графа5) таким чином збільшується розмір строкової заборгованості на цю суму і становить 28 500 долл.США. Що призводить до зміни пункту 1. та пунк-ту 1.1. Договору №1 змін і доповнень Кредитного договору від 14.7.2009р. Також змінюється п.3.1.1. Договору №2 змін і доповнень до Кредитного договору від 14.07.2009р. . До настання терміну вказаного в абзаці першому цього підпункту п.3.1 Пози-чальник сплачує фактично нараховані відсотки за період користування кредитом не пізніше 10 числа наступного місяця, починаючим з місяця наступного за місяцем укладання даного Договору(пункт 3.1.1.). Зафіксовано відстрочення по сплаті заборгованості за тілом кре-диту на 6 міс.(Що також підтверджується Витягом з Протоколу засідання Кредитного комітету роздрібного бізнесу ВАТ «Сведбанк»). На даний час Сведбанк подав позовну заяву на стягнення іпотеки. 27.11.2012р. відбулось судове засідання на запитання судді про причини виникнення заборгованості, представник банку пояснила,що суми які зафіксовані в договорі були дій-сними на момент засідання Кредитного комітету 17.06.2009р. А договір був підписан 14.07.2009р.тому я повинна була сплатити щомісячний платіж, який передбачався КД від 2006р.Я заперечила ,що Протокол засідання кредитного комітету я не бачила, це внут-рішній документ банку, я не могла з ним ознайомитись. На що представник банку заперечи-ла,що ви платили суми які в ньому передбачені, цікаво що суддя теж такої думки. Я відпо-віла: «Що банк казав мені робити, те я і робила. Спочатку сказали заплатити 1000 дол., інак-ше не будуть робити реструктуризацію. Я заплатила 18.06.2009р..Потім сказали: «Ні це мало, заплатіть ще 500 дол. 02.07.2009р.- заплатила цю суму . Витяг з Протоколу: « Рішенням Кредитного комітету затвердити наступні зміни до діючого Кредитного договору №2301ХХХХХ від хх.хх2006р. 1.Перевести не поновлювану кредитну лінію у строковий кредит, з фіксуванням ліміту заборгованості на дату підписання додаткової угоди до кредитного договору. 2.Здійснити модернізацію діючого кредитного договору №2301ХХХ від 200р. 3.До моменту проведення реструктуризації погасити прострочену заборгованість у сумі не менше 1 500,00 дол.США. 4.Забовязати позичальника здійснити повне погашення простроченої заборгованості за кредитним договором протягом 11 місяців шляхом додаткового щомісячного внесення суми в розмірі не менше 157.97.дол.США. 5.Збільшити строк користування кредитом, встановити кінцеву дату користування кредитом 01.10.2021р. та надати термін відстрочення по сплаті заборгованості за ті-лом кредиту на 6 місяців від дати проведення реструктуризації. 6.Оформити додаткову угоду та змінити графік погашення до Кредитного договору.» На мої заперечення, що черговий платіж за договором 2006р. повинен сплачуватись 10 числа кожного місяця, а нові договори були підписані 14.07.2009р. і в них указано, що наступний платіж вже 10.08.2009р. На моє запитання: «Чому ж банк не повідомив мене зразу ж про заборгованість , коли я вносила платежі протягом 2009, 2010, и чотирьох місяців 2011р. Представник банку сказала:»Коли банк вважає потрібним, тоді і повідомляє!» Графік погашення не був наданий і коли спитала про нього вони відповіли, що у вас «ануїтетний» платіж і ніякого графіка не повинно бути. У меня шок!! Помогите, пожалуйста, советом как быть в этой ситуации. Существуют ли какие-либо правила проведения реструктуризации и действительно ли я должна была платить по старому договору.