poi1

-

Число публикаций

115 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы poi1

-

-

В 03.01.2017 в 02:54, Bolt сказал:

Все мы знаем былые истории с доверенностью ПриватБанка, Дубилетом и Ерикаловой... Так ничего толком и не удалось добиться по большому счёту, так как судам они нравились все... Единственное, чего удалось всётаки добиться, так это то, что на открытие провадження в любой инстанции они придумали Сафира в нескольких ипостасях, но по крайней мере тем самым поняли, что Ерикалову лучше не использовать хоть тут... Но в других всех случаях они её использовали, в том числе и в дальнейшем представительстве в судах, доверенности от неё использовали и они проходили на ура...

Теперь мы все знаем, что произошло с ПриватБанком и Дубилет больше не Дубилет, а уж Ерикалова так и подавно не Ерикалова...))) так как у неё была доверенность в свою очередь от Дубилета... Она у меня есть в полном объёме и там ясно сказано, чего она могла, а чего нет... Но это было не очень интересно судам и ранее, а теперь это и подавно никому не интересно...

Кроме того ранее в реестре Минюста у ПриватБанка кроме Дубилета было ещё с полтора десятка подписантов, непонятно для чего и чего могущих подписывать... Чего то мы не встречали доверенностей выдаваемых другими...

Но сейчас в связи с известными событиями возникает вопрос какие доверенности в судах имеют право предоставлять представители ПриватБанка для подтверждения своих полномочий на право представления ПриватБанка в судах... Вопрос как я понимаю очень важный и не понимаю почему до сих пор не затронутый...

В банке как я понимаю на данный момент существует новый керивнык Шлапак и временный управляющий Соловьёва... Так чьи доверенности требовать, подписанные руководителем или временным управляющим...

Реестр по этому поводу теперь уже не выдаёт тех полтора десятка подписантов (в том числе и Ерикалову) во главе с Дубилетом, а выдаёт только двух, самого Шлапака и какую то Ярмоленко:

ШЛАПАК ОЛЕКСАНДР ВІТАЛІЙОВИЧ - керівник з 22.12.2016;

ЯРМОЛЕНКО ВАЛЕНТИНА ВАСИЛІВНА - підписантТо есть как быть и кто имеет право теперь подписывать доверенности, Шлапак, Ярмоленко или Соловьёва... Какие у кого мысли или практика и как с этим бороться если что... Ясно ведь, что доверенности подписанные Дубилетом и/или Ерикаловой уже не являются действительными...

Мне так кажется, что нас ждёт новая эпопея с этими приватовскими доверенностями... Это новый ремикс от Привата будет в его исполнении...)))

Доверенность Привата это лохотрон!

Немого о доверенности не от привата, а привату.

В Киеве уже обращались многие люди, когда должники выписывают доверенности на реализацию залогов сотрудникам Привата в счет погашения долга, потом приват морозится год-два и подают в суд о взыскании и по факту мошенничества, указывая, что кредит вами не погашен (при этом залог уже продан) и говорит, что не имеет понятия на кого вы выписывали доверенность, потому что в штате у них таких сотрудников нет

-

3

3

-

-

подскажите как можно с наименьшими потерями вывести из предприятия землю.

на предприятии в оренде есть участок А (на котором есть ннезарегестрированный недострой) и участок Б (который надо продать с учетом земельного законодательства)

-

Стаття 608. Припинення зобов'язання смертю фізичної особи

1. Зобов'язання припиняється смертю боржника, якщо воно є нерозривно пов'язаним з його особою і у зв'язку з цим не може бути виконане іншою особою.

2. Зобов'язання припиняється смертю кредитора, якщо воно є нерозривно пов'язаним з особою кредитора.

-

3

-

-

В 01.07.2016 в 18:07, vad-vad сказал:

попробуйте подписать дополнение к договору в котором описать ваши права и обязанности в случае ликвидации банка а затем провести через суд необходимые Вам требования к ликвидируемому банку

а кто его подпишет это дополнение если 2 сторона банк-ликвидируемый

-

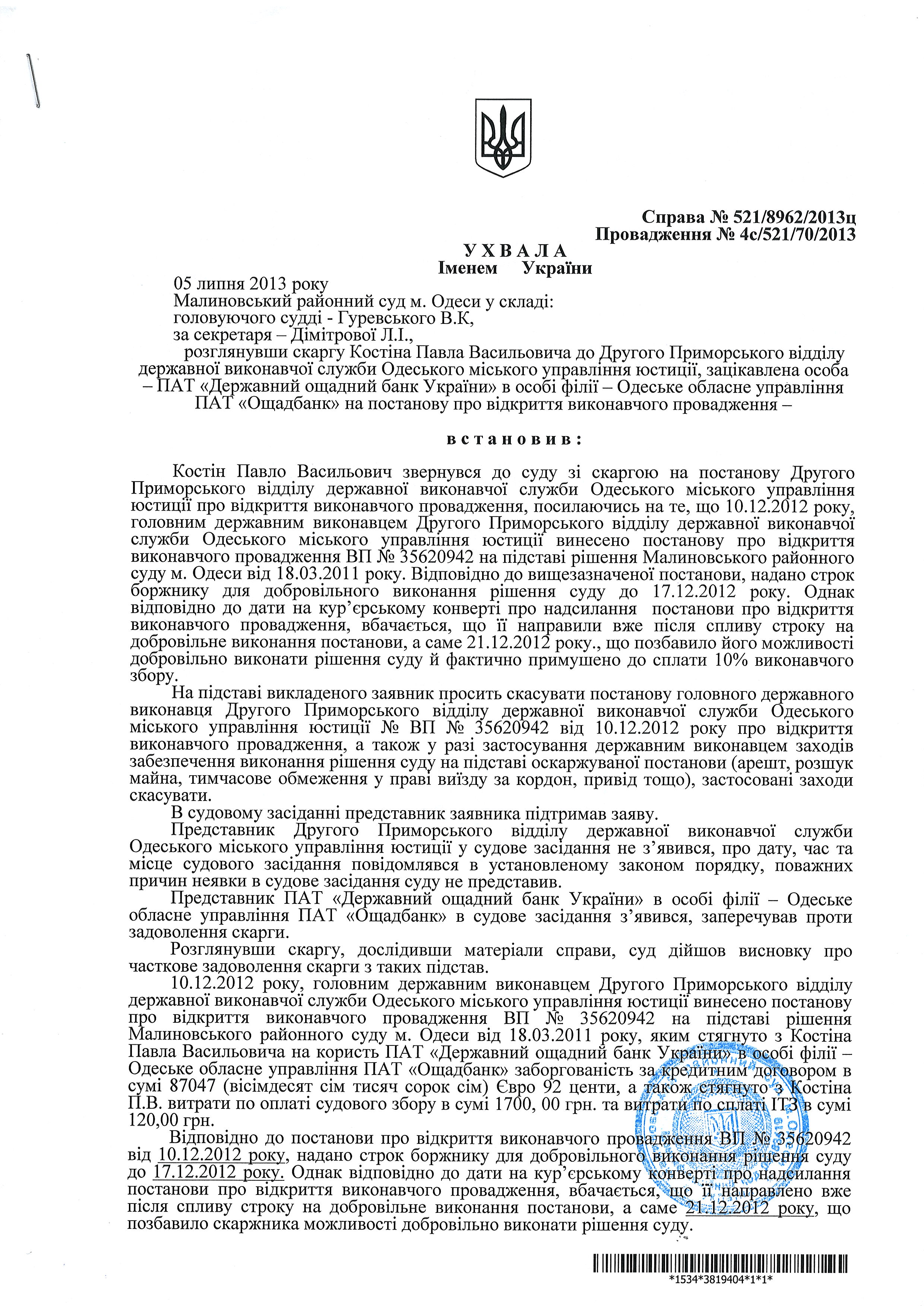

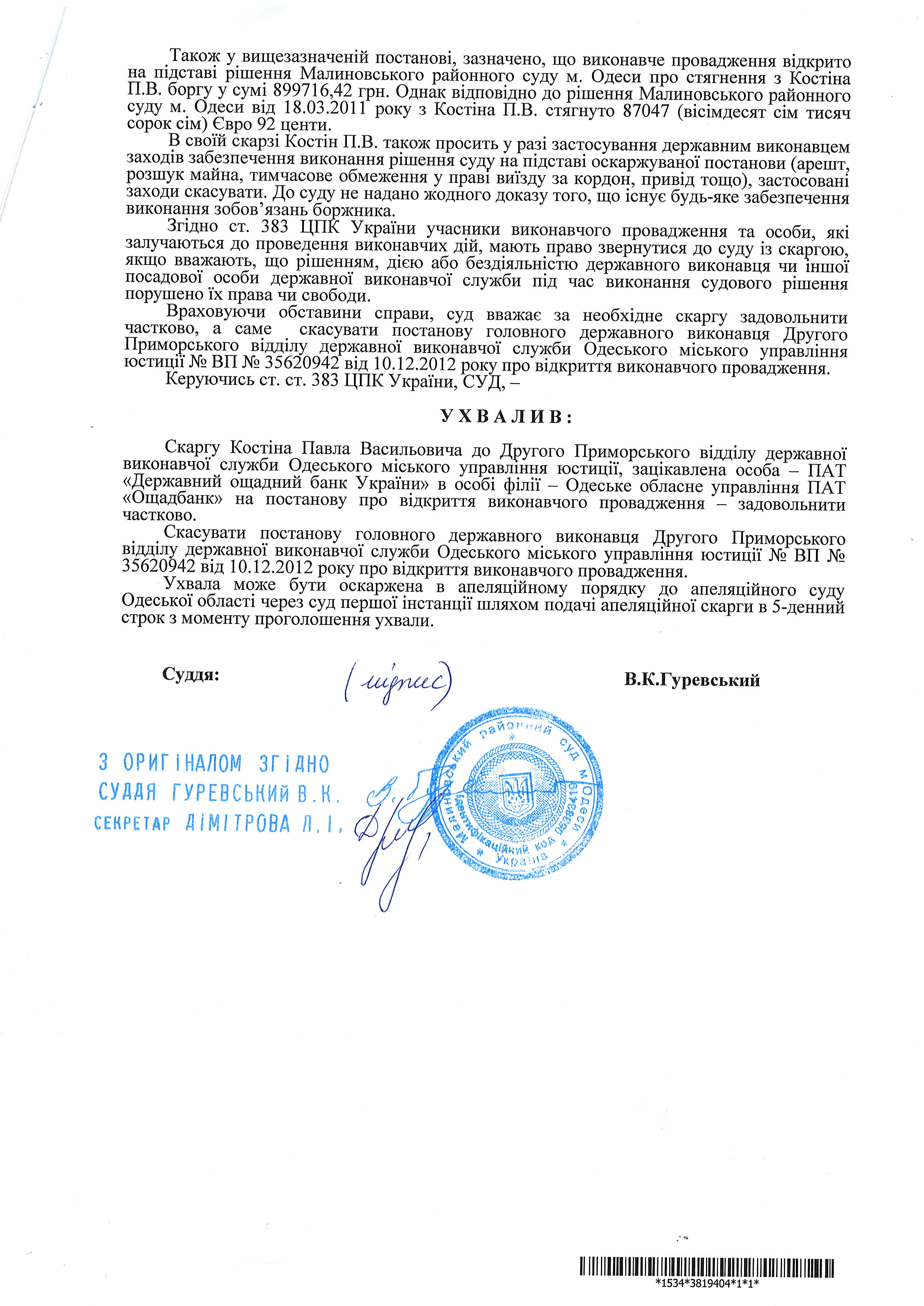

В 13.08.2013 в 21:46, Гранд Иншур сказал:

О вреде жадности в исполнительном производстве.

Наша жадность… заставляет нас преследовать одновременно такое множество целей, что в погоне за пустяками мы упускаем существенное.

(Ф. Ларошфуко)

О жадности банков мы издавна знаем многое, а вот о жадности государства начали узнавать совсем недавно. Или может быть совсем недавно государство начало столь откровенно её демонстрировать? А может это кризис оттенил то, что мы раньше не замечали? Это риторические вопросы, но они возникли в результате рассмотрения судом одного дела. Назовем его "Дело о жадности".

Эта история началась с того, что какой-то клерк в юридическом отделе Государственного ощадного банка Украины подумал, что банк может недополучить какие-то крохи, если выдав валютный кредит и судясь с заемщиком, он получит решение суда о взыскании долга в гривне. Клерк, наверное, считал гривну валютой слабой, которая вполне может обесцениться, пока решение суда будет исполняться. Поэтому, не мудрствуя лукаво, банк начал подавать иски к должникам, требуя взыскать только валюту, не указывая гривневого эквивалента.

Теоретически исполнительная служба может исполнять такие решения - закон предусматривает наличие у неё валютных счетов для зачисления взысканных средств. Но это только теоретически. На самом деле взыскать иностранную валюту с физического лица - это целая проблема. Исполнителям необходимо иметь расчетный счет именно в нужной валюте, соответствующую лицензию Национального банка Украины, дающую право проводить взаиморасчеты в иностранной валюте, валютные квитанции для принятия изъятой у должника наличности и так далее. Всего этого территориальные управления юстиции не имеют, равно, как не имеют желания обзаводиться оным.

Поэтому, получив исполнительный лист, в котором было указано, что в пользу Ощадбанка следует взыскать почти девяносто тысяч евро, исполнитель, не долго думая, пересчитал эту сумму в гривну и вынес постановление об открытии исполнительного производства, указав в нем результат своих арифметических успехов.

С одной стороны, я его понимаю - он честно пытался исполнить решение, доступными ему средствами. Но, с другой стороны, такое постановление не отвечает сути принятого судом решения - ведь истец никогда не просил суд взыскать гривну, а суд не рассматривал спор о взыскании гривны и не принимал решения о её взыскании, тем более в определённой исполнителем сумме. В итоге получилось, что постановление государственного исполнителя противоречит решению суда.

У юристов, как и у врачей, юмор специфический, и мы с коллегами обсуждая такую логику исполнителя проводили аналогию, что если бы он получил исполнительный лист, например, об изъятии ребенка, то написал бы "мы Васю не нашли, поэтому забрали Петю".

По этой причине, в интересах нашего клиента, постановление было обжаловано нами в суд. Но эта причина была не единственной. Дальше речь пойдет о жадности государства.

По закону об исполнительном производстве, если должник не исполнит решение суда добровольно в срок, определенный исполнителем (до 7 дней), то такое решение исполняется принудительно. При этом, в пользу государства с должника взыскивается исполнительный сбор - 10% от суммы долга. С учетом сумм, взыскиваемых судами по кредитам, когда банком выдавалось 1000 гривен, а взыскивается 50000 гривен, размер исполнительного сбора немалый.

Однако, если должник рассчитается добровольно, то государственный бюджет не получит столь желанный бонус.

Поэтому, получив "установку на добро" от Министерства юстиции Украины - команду наполнять бюджет всеми силами - исполнительная служба принялась решать сию задачу.

Недолго думая (в нашей стране так принято), они начали рассылать должникам постановления об открытии исполнительных производств после истечения сроков добровольного исполнения, предусмотренных этими самыми постановлениями, гарантируя себе, таким образом, получение исполнительного сбора. Это делалось "в расчёте на ло...", простите, "в расчете на рядового гражданина, юридически не подкованного и не осведомленного о своих правах".

Но реально возникла ситуация, что в нашу компанию стали приходить клиенты, принося эти "просроченные" постановления. В итоге, примитивная схема наполнения бюджета, путем обмана должников, начала давать сбой, когда мы "поставили на конвейер" процедуру обжалования таких постановлений, как лишающих должников права на добровольное исполнение решения суда. Понятно, что отмена десятка постановлений - что слону дробина - но если каждый юрист, который теперь об этом знает, отменит десяток постановлений за год - это станет хорошим индикатором низкого качества работы исполнительной службы, что само по себе приятно.

Результатом рассмотрения судом "Дела о жадности" стала отмена постановления по этим двум основаниям. Определение суда можно прочитать в оригинале.

К слову, рассмотрение этого дела натолкнуло меня на мысль, что даже в тех решениях судов, где постановлено взыскать с должника, например "сто тысяч долларов США, что равно восьмистам тысячам гривен", целесообразно подать заявления о разъяснении решения суда - в какой валюте следует исполнять обязательство. Ведь обязательство устанавливается договором, решение суда лишь утверждает его и понуждает к исполнению. Следовательно, если кредит брался в долларах США, то и возвращаться должен в долларах США, а не в гривнах. Ведь заемщик и банк не подписывали дополнительных соглашений об изменении валюты обязательства, у банка ссудный счет открыт в долларах, поэтому если деньги от исполнительной службы переведут в гривне, то потребуется валютообменная операция, которая бесплатной для должника не будет. Таким образом, принятие решения о взыскании с заемщика долга в валюте иной, чем валюта обязательства, способствует не защите нарушенного права, а навязыванию должнику ненужных ему платных валютообменных операций.

Если суд разъяснит решение таким образом, что исполняться оно должно в валюте кредита, то исполнитель опять окажется в положении, которое изложено в определении суда.

Постановление ВСУ по пересмотру о возможности госисполнителем перевести сумму взыскания с банка Финансы и кредит из валюты в гривну по курсу НБУ -

В 22.10.2016 в 15:29, babaika сказал:

Акт приёма –передачи с целью реализации в счет погашения задолженности, на ответственное хранение или другие цели? Вы передали своё имущество с какой целью?

Акт приёма-передачи под какой документ, договор, соглашение, доверенность?

согласно законов которые действовали на 2007 год по которым вы совершали кредитную сделку и которые применяются к вам было прописано, что единственным механизмом передачи залогового имущества - было подписание договора о передача прав на это имущество в счет погашения долга", а не дайте нам машину мы на ней по ездим, потом оценим за безцень а потом продадим своим за копейки, а вы нам еще будете должны за тот период, что мы продавали+ проценты+ хвост по остатку..... Приват по таким схемам так людей разводят начинают с машины, а заканчивают квартирой...... Наймите хорошего юриста

-

2

-

-

4. Виконавчий документ повертається стягувачу органом державної виконавчої служби, приватним виконавцем без прийняття до виконання протягом трьох робочих днів з дня його пред’явлення, якщо: 8) стягувач не надав підтвердження сплати авансового внеску, якщо авансування є обов’язковим;

ст.26 "До заяви про примусове виконання рішення стягувач додає квитанцію про сплату авансового внеску в розмірі 2 відсотків суми," - СТАТТЯ РЕГЛАМЕНТУЄ ВАШ обовязок, а не обовязок боржника

-

В 16.09.2016 в 06:28, izmailka сказал:

Вот не лень же было Луспенику столько понаписывать ((( для приват какой внимательный ((

Луспеник еще тот вечный судья ......

-

1

-

-

Если письма не приходили, значит не соблюдена процедура.

Так же по кредитным делам с 2007-по 2009 в Привате нет оригиналов документов по КП квартир - они куда то исчезли.

Может ваш случай исключение......

Все банально просто.

Банк или его внутренний фактор, приходят к своему нотариусу.

И делают заявление на ваш адрес, но обычно указывают другой адрес.

Если банк более честный то он ждет 10 или 30 дней с момента уведомления, если не честный то заява стоит 1500грн. и в этот же день переписывают ипотеку без вас - по этому варианту работает 90% рынка этих услуг.

Нотариус не выясняет наличие спора между вами и банком в части задолженности!

Нотариус если он хоть чуть чуть честный, должен подождать указанный в заявлении строк и если в этот строк вы письменно не предоставите информацию о наличии долга, то провести нотариальные действия, а если согласно документам он увидит наличие спора (нотариус не устанавливает расхождения в сумме долга), он может рекомендовать банку обратиться в суд.

Но приват занимается беспределом! Особенно офис на Расковой,19.

ЛЮБЫЕ ДЕЙСТВИЯ ПРИВАТА надо 100% обжаловать

-

1

-

-

В 06.06.2016 в 10:05, y.voronizhskiy сказал:

Как минимум.

да у них все отлажено. Выкуп кредита.

Тут же его уступают.

Тут же нотариус за 1500 клепает нотариальное уведомление должнику. и молча переоформляет ипотеку

а должник тоже берет делает нотариальный договор займа с третьим лицом с ипотечной оговоркой и имущество отходит третьей стороне, которая его еще раз продает.

Вот так и кидают друг друга.

А потом мы в новостях читаем, что вау нотариуса взломали и незаконно использовали ключ ----- фигня, никто кроме нотариусов их ключи не использует!

Еще новшевство комиссия при МИнюсте. КРАСАВЦЫ ЭТИ ВООБЩЕ.

вы проводите законную/незаконную сделку по отчуждению недвижимости (продали и получили деньги) - потом продавец пишет в комиссию, ключ нотариуса заморажывают, сделка висит или признается по 215 незаконной по решению комиссии - а это решение реституцию не предусматривает.

Вот и идите в админ суд доказывать что вы не лось, благо уже есть положительные решения судов

-

В 04.06.2016 в 15:33, y.voronizhskiy сказал:

Думаю да.

нет. были,.... просто в связи с их работами на сервере не возможно найти.вернусь домой поищу в избранном

-

В 03.06.2016 в 10:08, Vladimir AB сказал:

Все той-же Чуловський... далеко піде. Я зараз скаржую його виконавчий напис, який вчинено на окремому бланку, містить пропозицію стягнення СУМИ БОРГУ (при договорі застави рухомого майна) в доларах США, без звернення стягнення на рухоме майно.

у меня тоже много по нему. В Киеве есть девочка Катя Н. - через нее идет по городу реклама и куча такого гамна которое регистрирует этот нотариус..... противно до невозможности....... при чем при личной встрече оказалось, что эта Катя даже не шарит в подсудности дел и банальных юридических вопросах.

-

22 часа назад, 0720 сказал:

еще от конкретного судьи зависит, кто судья-то?

Маліновська Валентина Миколаївна

-

вопрос не в том что бы получить/передать старый предмет, который завис в банке, а что б найти вариант закрыть сделку новым предметом, поскольку старую сделку закрыть невозможно в связи с ликвидацией банк и и замечательной ВР, которая даже представить не могла, что возникнут вопросы по специфическим сделкам с нерезами

-

Я бы с радостью. Но операция может быть завершена, отменена, переведена только тем банком который этот предмет получил.

А в ликвид процедуре у него нет полномочий проводить такие операции.

Закон ФГВФЛ вообще не имеет ни одной статьи в отношении таких операций.

НБУ- в своем ответе указал нам на отсутствие в действующем законодательстве норм способных урегулировать данный вопрос, но в то же время он просит нереза отчитаться о завершении сделки

-

В 29.06.2016 в 13:13, unus сказал:

да в том то и дело, что они прекратили начисление после фактического погашения долга, спустя полтора года после решения суда, но за период между решением суда по день фактического погашения - подали иск. если представленные счета были открыты банком без согласования с заемщиком, не указаны в кредитном договоре, может банк уже списал эти деньги, освободил страховой резерв, получил, как я понимаю налоговые льготы, а теперь требует погашения денег при этом не понятно, не пойдут ли эти деньги в карман банкира?

Да именно так.

Особенно это практикует Приват. Они постоянно меняют счета не уведомляя заемщиков.

Причем на закрытые счета принимают еще деньги около года, возвратить их потом можно только через суд

-

каждый день ношу этот документ в Шевченковский суд.

Да имели они в в виду его.

Принимают и иски и доверенности на сотрудников выписанные уполномоченным лицом. а не прямое участие и подпись уполномоченного.

Закон ФГВФЛ имет четкое указание что иски подаются только за личной подписью уполномоченного и закон не предусматривает выдачу доверенностей.

Этот закон специальный по отношению ко всем Кодексам и Законам, о чем в нем четко это прописано.

А у нас все как всегда. Верховенство права у каждого суда свое.

-

1

-

-

Люди кто то сталкивался с такой ситуацией.

1. Был договор 1 подписанный. но юридически не произошла передача предмета договора. Банк через который должна была пройти передача предмета был признан неплатежеспособным и вошел в ликвидации.Процедура вывода специфического предмета Законом ФГВФЛ не предусмотрена. Проблема в том, что одна из сторон нерезидент.

Директор второй стороны по договору - резидент предлагает бред:

- сделать допкой замену предмета договора, это можно осуществить фактически, но юридически по реестрам это мог сделать только банк который находится в ликвидации;

- тут у него появилась новая идея. мы заключаем договор между теми ж сторонами только с другим предметом и другим банком, но ПРОПИСЫВАЕМ В ДОГОВОРЕ, что расчеты по этому договору осуществляются в счет не исполненных обязательств по 1 Договору. Птом на сновании этого делаем зачет.

Кто то прописывал такое в договоре. На моей практике такого небыло.

У кого есть какие мысли, что б подписать Договор 2 с оговоркой, что оплата происходит в счет погашения долга за невыполненные обязательство по первому.

-

Сравнение не совсем корректное, но могу ответить (возразить) так:

- нашему президенту конституция запрещает заниматься бизнесом (у человека уже нет водительского удостоверения) и дабы не попасть под "прес" он передает управление свого бизнеса в офшор "пупкину" (т.е. продолжает ехать в своем авто, но за рулем уже другой). Вопрос: нарушает президент закон или нет?

С ОТП факторинг почти тоже самое - пока ничего не предпринимает, остается в рамках закона, а если начинает делать "телодвижения" как фин.установа, не являясь оным, то...что?...

на 100% согласна

-

Державний герб України

ВИЩИЙ ГОСПОДАРСЬКИЙ СУД УКРАЇНИ

ПОСТАНОВА

ІМЕНЕМ УКРАЇНИ

17 лютого 2016 року

Справа № 922/5071/15

Вищий господарський суд України у складі колегії суддів:

Божок В.С.- головуючого,

Костенко Т.Ф., Сибіги О.М.

перевіривши матеріали касаційної скарги публічного акціонерного товариства "Банк "Київська Русь" в особі уповноваженої особи Фонду гарантування вкладів фізичних осіб на ліквідацію

на постанову Харківського апеляційного господарського суду від 02.12.2015

у справігосподарського суду Харківської області

за позовом публічного акціонерного товариства "Банк "Київська Русь" в особі уповноваженої особи Фонду гарантування вкладів фізичних осіб на ліквідацію

до товариства з обмеженою відповідальністю "Фалбі-Харків"

про стягнення 453 230,53 грн.

в судовому засіданні взяли участь представники:

від позивача:Гордієнко І.С. - дов. №10 від 04.01.2016;

від відповідача:Терещенко О.І. - дов. б/н від 15.02.2016;

ВСТАНОВИВ:

Ухвалою від 09.11.2015 господарського суду Харківської області (суддя: Лавренюк Т.А.) позовна заява ПАТ "Банк "Київська Русь" залишена без розгляду на підставі п.1 ч.1 ст.81 Господарського процесуального кодексу України, якою передбачено, що господарський суд залишає позов без розгляду, якщо позовну заяву підписано особою, яка не має права підписувати її, або особою, посадове становище якої не вказано.

Постановою від 02.12.2015 Харківського апеляційного господарського суду (судді: Черленяк М.І. - головуючий, Хачатрян В.С., Шепітько І.І.) ухвалу від 02.11.2015 господарського суду Харківської області залишено без змін.

Не погоджуючись з судовими рішеннями ПАТ "Банк "Київська Русь" звернулось до Вищого господарського суду України з касаційною скаргою і просить їх скасувати, посилаючись на порушення господарським судом норм матеріального та процесуального права, зокрема ст.ст. 203, 204, 207, 238, 244, п.2 ст.37, п.5, ст. 48 ч.5 ст. 51 Закону України "Про систему гарантування вкладів фізичних осіб", ст. 35 Господарського процесуального кодексу України.

Відповідач у запереченнях на касаційну скаргу просить в задоволені касаційної скарги відмовити та постанову від 02.12.2015 Харківського апеляційного господарського суду України залишити без змін.

Колегія суддів, приймаючи до уваги межі перегляду справи в касаційній інстанції, проаналізувавши на підставі фактичних обставин справи застосування норм матеріального і процесуального права при винесенні оспорюваного судового акта, знаходить необхідним у задоволенні касаційної скарги відмовити.

Господарськими судами встановлено, що Правлінням Національного банку України 16.07.2015 прийнято постанову №460 "Про відкликання банківської ліцензії та ліквідацію ПАТ "Банк "Київська Русь".

17.07.2015 виконавчою дирекцією Фонду гарантування вкладів фізичних осіб прийнято рішення №138 "Про початок процедури ліквідації ПАТ "Банк "Київська Русь" та призначення уповноваженої особи Фонду на ліквідацію банку. На підставі даного рішення розпочато процедуру ліквідації ПАТ "Банк "Київська Русь" та призначено уповноваженою особою Фонду на ліквідацію банку ПАТ "Банк "Київська Русь" провідного професіонала з питань врегулювання неплатоспроможності банків відділу запровадження процедури тимчасової адміністрації та ліквідації департаменту врегулювання неплатоспроможності банків Волкова Олександра Юрійовича строком на один рік з 17.07.2015 по 16.07.2016, включно.

Відповідно положень ст.47 Закону України "Про систему гарантування вкладів фізичних осіб" (в редакції чинній на час подання позовної заяви до господарського суду) уповноважена особа Фонду визначається виконавчою дирекцією Фонду з чітко визначеними межами повноважень. Уповноважена особа Фонду діє без довіреності від імені банку, що ліквідується.

За ч.ч.1 та 3 ст.48 Закону України "Про систему гарантування вкладів фізичних осіб" Фонд безпосередньо або шляхом делегування повноважень уповноваженій особі Фонду з дня початку процедури ліквідації банку вживає у встановленому законодавством порядку заходів до повернення дебіторської заборгованості банку, заборгованості позичальників перед банком та пошуку, виявлення, повернення (витребування) майна банку, що перебуває у третіх осіб.

У разі делегування повноважень кільком уповноваженим особам Фонд чітко визначає межі повноважень кожної з них. Здійснення повноважень органів управління банку може бути делеговано тільки одній уповноваженій особі.

Отже, вжиття у встановленому законодавством порядку заходів до повернення дебіторської заборгованості банку під час здійснення його ліквідації покладено безпосередньо на Фонд гарантування вкладів фізичних осіб або шляхом делегування повноважень на уповноважену особу Фонду.

Відповідно ч.1 ст.47 Закону України "Про систему гарантування вкладів фізичних осіб" уповноважена особа Фонду визначається виконавчою дирекцією Фонду.

Однак, Законом України "Про систему гарантування вкладів фізичних осіб" не передбачено можливості передоручення своїх повноважень уповноваженими особами Фонду іншим особам.

Як встановлено господарськими судами позовну заяву від ПАТ "Банк "Київська Русь" підписано ОСОБА_9 за довіреністю №345 від 12.08.2015, яка підписана уповноваженою особою Фонду гарантування вкладів фізичних осіб Волковим О.Ю.

Відповідно ч. 1 ст. 54 Господарського процесуального кодексу України позовна заява подається до господарського суду в письмовій формі і підписується повноважною посадовою особою позивача або його представником, прокурором, громадянином - суб'єктом підприємницької діяльності або його представником.

Залишаючи позовну заяву без розгляду суди попередніх інстанцій виходили з того, що позовну заяву не підписано повноважною посадовою особою позивача або його повноважним представником.

Господарські суди дійшли висновку, що вказана вище довіреність не є належним доказом наявності у ОСОБА_9 повноважень на подання позову від імені банку, оскільки відповідно Закону України "Про систему гарантування вкладів фізичних осіб" правом надавати такі повноваження наділено лише виконавчу дирекцію Фонду та можливості передоручення своїх повноважень уповноваженими особами Фонду іншим особам законом не передбачено.

Відповідно п.1 ч.1 ст.81 Господарського процесуального кодексу України господарський суд залишає позов без розгляду, якщо позовну заяву підписано особою, яка не має права підписувати її, або особою, посадове становище якої не вказано. Отже, господарські суди дійшли обґрунтованого висновку щодо залишення позову без розгляду.

Зважаючи на викладене, колегія суддів вважає, що господарськими судами першої та апеляційної інстанцій дана правильна юридична оцінка обставинам справи, тому судові рішення відповідають чинному законодавству України та обставинам справи і підстав для їх скасування немає.

На підставі викладеного, керуючись ст. 1115, п.1 ст. 1119, ст.11111 Господарського процесуального кодексу України, Вищий господарський суд України

ПОСТАНОВИВ:

В задоволенні касаційної скарги відмовити.

Постанову від 02.12.2015 Харківського апеляційного господарського суду зі справи № 922/5071/15 залишити без змін.

Головуючий В.С. Божок

Судді Т.Ф. Костенко

О.М. Сибіга

Да, а как быть когда представитель приходит в суд с доверенностью не от Фонда или ликвидатора, а приходит с доверенностью от банка ------ если банк в ликвидации и органов управления нет - есть только ликвидатор..... ЭНЕРГОБАНК - приходит в суд с печатями банка и подписанными хер знает кем при царе горохе....... судьям - побоку

-

2

-

-

просмотрите торговцем возможно ваш кредит был или есть выставленным на торги.

в изречения нотариуса должны быть указаны документы на основании которых производились изменения.

пишите письма ликвидатору о предоставлении документов с целью закрытия вопроса.

но скорее всего ваш автомобиль ушел в чей то кредитный портфель на выкуп.

или есть схемы при которых, ликвидатор может потерять ваше авто.

я бы на вашем место подала в суд или подписала какой либо договор с родственником, по которому внесла бы на этот автомобиль дополнительное обременение/арест на ваш автомобиль. что б спать спокойно.

а если найдете документы в банке, найдите фактора (могу оказать содействие в оформлении/ переоформлении в плоть до перерегистрации авто в мрео со снятием отметки о кредите) - пусть он выкупит ваше авто по оговоренной сумме, а вы выкупите у фактора

-

интересная тема.

А как по вашему выкуп кредитного портфели или конкретного лота ликвидируемогоо банка на торгах - это факторинг, как считает Нацкомфинуслуг или договор уступки прав требования - как считает Фонд гарантирования вкладов, тогда выходит - что Фонд не имеет продавать через торги лоты по уступке, поскольку они являются факторингом, а при такой покупке факторинг не применяется... а фактор соответственно не может продавать последующую переуступку поскольку это форма договора нарушает ГК.

Очень интересно ваше мнение.

если можно в личку

-

суд может уменьшить размер штрафов, если они являются непомерно большими в сравнении с убытками, которые понес банк. А согласно ст. 18 Закона Украины "О защите прав потребителей", условия договора несправедливы, если штрафные санкции по его невыполнению превышают 50% от суммы долга.

-

1

-

-

при первой неявке в суд..... все равно перенесут......... че парится........ если сильно переживаете напишите в суд ходатайство о том, что вы заболели или в ком-ровке.....

Куплена квартира, предыдущий хозяин которой является должником Приватбанка

в Рейдерське захоплення

Опубликовано

У меня Клиент в Киеве такая же ситуация причем 4 год.