vassylek

-

Число публикаций

462 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы vassylek

-

-

Как бы не относились к судьям, но большинство из них с честью выполняют свой долг и уже сотни решений по Украине в пользу заемщиков - это их заслуга. + работа юристов и заемщиков.

Мы должны понимать, что любой наезд на систему правосудия будет порождать противодействие, поймите- банки всех не купят, банкиры жлобы по своей натуре и платят лишь определённым людям. Вверху им денег на всех не хватает, а ниже-посмотрите сколько судов и сколько дел!!!

Они утонут, а мы останемся!!

-

Это просто не может не радовать, даже маленькая крупица ума отсутствует. Я понимаю, что Бог жалеет умалишенных и пьяных, но причислит он банковских работников к этим группам?

-

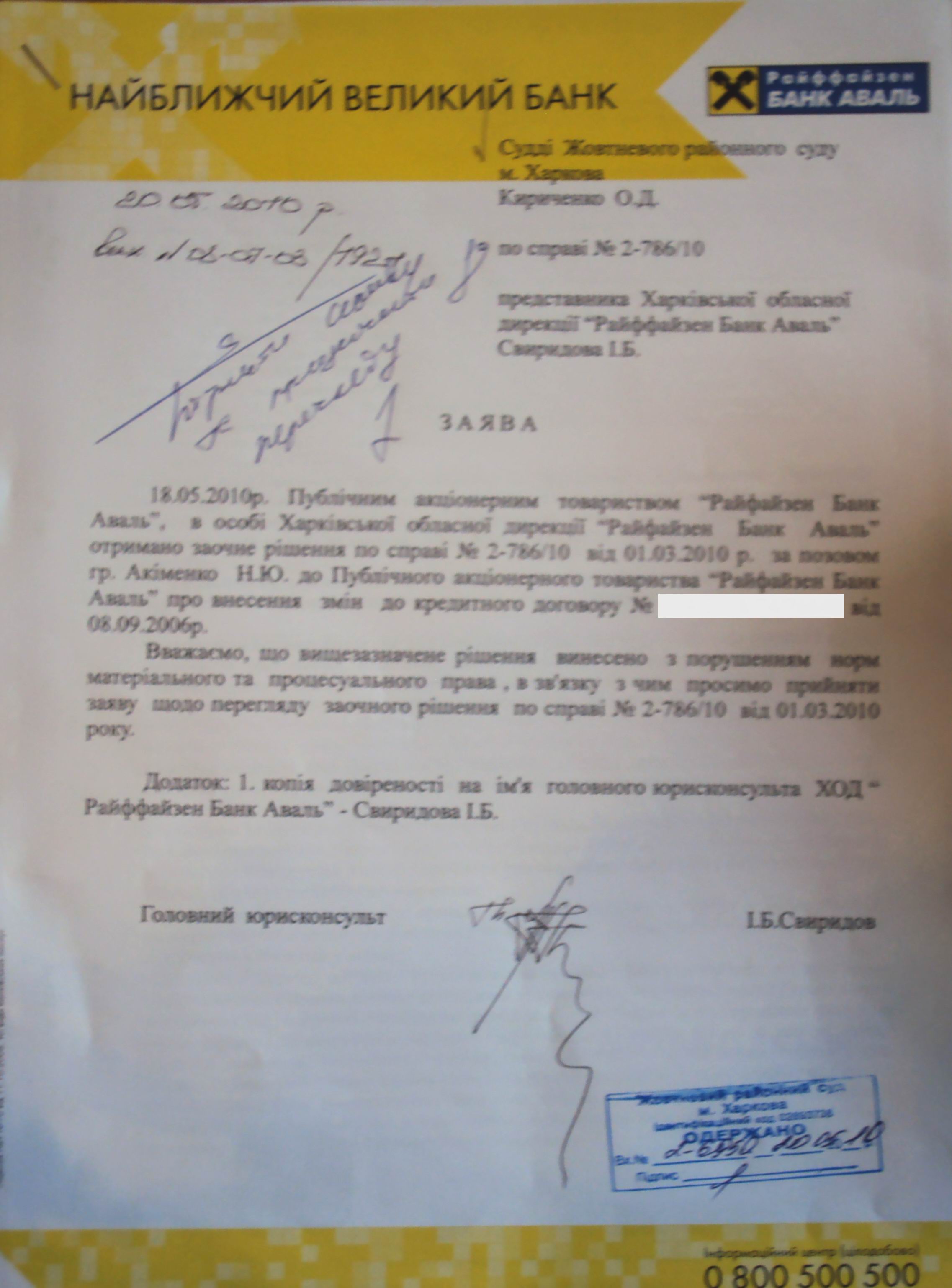

Господа, перед вами заявление банка о пересмотре заочного решения.

К этому заявлению хочется добавить, какие нахрен конституции, кодексы и процессуальные нормы - Я ЕСТЬ ЦАРЬ (АВАЛЬ).

Это вызывает просто смех и к сожалению грусть, просто когда почитаешь ст.229 ЦПК - как то непонятно становиться,кто вершит суд?

Хотя со мной будет судиться целый начальник отдела проблемной задолженнности, какая честь, со мной будет сражаться бывший мент! вот...

-

-

Совершенно верно, стоимость такой услуги пару месяцев назад в Харькове была около пятисот гривен.Необходимо было ваше заявление и копия кредитного договора.

-

Если найти потдтверждающую информацию хоть в каких либо официальных документах, на которые можно ссылаться, думаю, что можно применять. Обычно, банковские юристы такие ходотайства обжалуют в суде и воняют, что суд таким образом вмешивается в коммерческую деятельность предприятия. То есть получается, что когда заемщик подаёт ухвалу на обеспечение и суд удовлетворяет, банкиры бегут в апеляцию, где их целуют взасос, а когда заемщику отказывают в обеспечении иска, можно и не идти в апеляцию, бесполезная трата времени. Вот почему, предлагается не задалбывать судей такими клопотаннями, а искать что то другое в каждом деле.

-

Обжаловать можно всё, аппелировать можно ко всему, но нужно ли это в некоторых случаях? Мне кажется, что в некоторых вопросах , многие на форуме начинают углубляться так далеко, что этого не может предположить не один судья, а если судья чего то не понимает в иске, он просит объяснить доходчиво и сделать это надо быстро и как можно проще. В процессуальных нормах судьи знают или всё или почти всё и здесь их убеждать только можно манипулируя словами в статьях и разъяснениями пленумов - другого не придумаешь и не будешь нести остебятину.

-

каждый конкретный случай -это и есть схема и чего хочет человек от судебных процессов -это другая схема, разъяснение, разбор документов -это ещё одна схема.

Просто пока идут дела, не очень хочется рассказывать о многом. Это я о своих делах могу рассказывать, так как по одному есть решение, а второе железно на нашей стороне.

Например- была схемка, когда банк давал кредит на инвестирование строительства, а строительство замолчало в 2008 году. Так вот мы стараемся в суде повернуть дело так, чтобы банк требовал деньги с застройщика, с пенёй, со штрафами и забираал нахер свой кредит, который он всунул.

Нельзя каждое дело проводить под копирку, нельзя в исках повторятся, нельзя быть предсказуемым, нельзя в иске показывать одно направление, судьяи банк не должны понять где зарыта собака. Они будут искать, напримерв незаконнности выдачи в валюте, а тебе будет важно решение в изменении одной фразы договора. Мелочи, мелочи, с которых составляется -победа.

Ещё один пример, юрист, который ведет дело моей коллеги, зачитал в суде клопотання о преостановлении дела по иску банка, в связи с расмотрением дела в другом суде, по недействительности кредитного договора. Это был шедевр, пять минут и судья и юрист банка со снесенной крышей. У меня было такое впечатдение, что судья въехала только в последнюю фразу, а юрист банка только смог из себя выдавить, что апеляцию они подавать они не будут.

Вот это был, почти высший пилотаж.

-

Из за отсутствия финансирования. масса дел в апеляционных судах, просто стоят.

По мнению судей первой инстанции, апеляционные суды по кредитным делам заряжены, банкиры не стали замарачиваться на судах первой инстанции. там можнои по мелочи пройтсь. а вот в апеляции, уже наверное есть стала такса. Но бабла на касацию у банкиров не хватает и в касации они бьют только по крупному.

да ещё и осколки былой власти остались в ВСУ и ВХСУ, как только их добьют, тогда и определятся, как заемщиков драть, хотя что уже с нас взять, может разве, что анализами возьмут.

-

Вот почему, Шура пилите -они золотые. Надо делать сейчас, потому что к осени, может быть поздно. Тучи уж очень нехорошие, и упростить раелизацию залогового имущества и дать списки судей, которые дали неугодные решения, и выход банков из АУБ, и создание конгламерата зарубежных банков и много много другого.. Так что вытягиваем, кого только можем.

-

Мне чего то кажется. что ситуация в Харькове, одна из наиболее удручающих в Украине. Здесь банки только отбирают имущество, людей первыми нападающих на банк -единицы, тех кто выигрывает суды-я лично не знаю. Дня два назад, коллега по борьбе,ходила на суд как слушатель и у дверей судьи увидела пару - мать и сын, говорит, глаза без эмоций, как две мумии сидят. Они побыли на своем заседани и решили подождать этих людей. Разговорили их , начали расспрашивать, что да как. Оказывается это мать и сын, кредит ипотека ОТП, все стандартно, человека уже вынимали из петли, есть малолетний ребенок, но никто из юристов ничего не подсказал. Через минут 20 разговора эти люди начали что то понимать и адекватно реагировать. Представьте себе какой панический страх у людей, они не ПОМНЯТ что было на заседании, они слышали только что назначили на конец июня, а маленькая крыса вертихвостка из ОТП, великий сраный юрист, наслаждалась своей победой над фактически зомбированными людьми. Ну наши девочки сразу рассказали им что надо делать, постарались ободрить, говорят вроди бы получилось. Это один пример, а таких людей тысячи. Нужны публичные пресс конференции, для разъяснения позиции юристов и заемщиков, рассказывать людям, что делать, но где взять денег, чтобы купить столько эфирного времени? Мы везде, где только можем -помогаем! Но как это мало для победы.

Так что о мнимости ничего не скажу, у нас иски у каждого разные и схемы разрабатываем достаточно серьёзные.

А что городят такие вот люди в судах, можно только догадаться.

На пир во время чумы смотреть страшно, но аз воздам.

-

Для заемщиков ОТП банка и Укрсоцбанка - данное решение это готовый иск, просто находка. Очень бы хотелось узнать, кто из юристов защищал заемщика и накрапал такое исковое. Умница!

-

и чем мотивировали отказывая признавать договор недействительным по ипотеке, хотелось бы почитать иск и решения.

-

Да таких юристов масса, те которые пасуться в судах и умеют бегать по верхам законов. Но он сидит в суде и мол я всех тут знаю - договоримся, фуфло все это, дешевый понт, но люди то не знают.

Судья по второму делу, по ипотеке ушел в отпуск, перекур на полтора месяца - будем ждать.

-

Если данное требование не удовлетворили, конечно можете. Прсото желательно не повторять, то что уже есть в решении суда.

-

Инструкция №492 очень длинная, но сразу же можно понять, как твой банкир порезал данную инструкцию. Он ведь взял уже пункт

7.13. З поточного рахунку в іноземній валюті за розпорядженням фізичної особи-резидента або за його дорученням проводяться такі операції: и дальше следует "перерахування для погашення заборгованості за кредитами, позиками (у тому числі проценти, комісійні, неустойка); "

НООООООО... перед этим есть пункт, как валюта попадает на счета физического лица резидента Украины -

7.14. На поточний рахунок в іноземній валюті фізичної особи-нерезидента зараховуються:

7.12. На поточні рахунки в іноземній валюті фізичних осіб-резидентів зараховуються:

То есть, если у тебя есть счет в иностранной валюте и туда согласно этой инструкции законно попадает иностранная деньга (как она может туда попасть подробно описано в этой же инструкции, и ни слова нет о получении от банков Украины кредитов в иностранной валюте без наличия индивидуальной лицензии) только после этого ты можешь платить с этого счета валютой, за валютный кредит, на основании индивидуальной лицензии. - "валюта, перерахована як кредит, позика, фінансова допомога відповідно до договору за умови отримання у випадках, визначених нормативно-правовими актами Національного банку, реєстраційного свідоцтва Національного банку щодо залучення кредитів, позик в іноземній валюті;"

Вот про это юристик промолчал.

Это первое, что я увидел сразу и напрасно он(юристик банка) поднял на свет данную инструкцию, теперь необходимо тебе писать клопотання и ссылку на данную инструкцию, представить для судьи, как бы это правильно сказать -как предоставление лживой информации, перекручування доказів. и зарегистрировать через канцелярию. Затем, конечно, зачитать в суде. Обосрать юриста банка -это святое дело, основание железное.

-

этого молодого юристика ОТП банка знаем, мудак редкий, и когда он чего то не понимает, он теряется и начинает мычать, а потом вообще сбивается с мысли и медленно гаснет. Дела слушаются в Киевском и Коминтерновском судам, все с ОТП. И самое главное, что с каждым заседанием, судьи, как это сказать становятся ближе к заемщику, а юриста банка начинают гнобить. Это мне не кажется,я на процессах с самого начала, чтобы присутствовать и иногда учавствовать, я записался в переводчики с русского на украинский, для своих знакомых., это разрешено ЦПК.

И ещё раз подтверждается, что иски читаются через пень колоду и чтобы вложить иск в уши судьи, необходимо адекватно себя вести и спокойно гнуть свою линию и никогда не говорите фразу - суд обязан или судья должен рассмотреть - это всё..туши свет, после этого юрист банка может хоронить себя вместе с делом-доведено практикой. А то что в судах масса дел, увы это так и судьи, просто физически не успевают, даже ухвалы вынести в процессуальные сроки, поэтому и масса отказов. Согласитесь, ведь легче взять дело об алиментах или невыплате зарплаты, а кому нужен такой гиммор, как отсутствие индвидуальной лицензии у банка. Это ведь надо проникнуться таким делом или самому иметь кредит, ведь сразу понятно что такое дело дойдёт до Европейского суда, банк только после касации сдается, а мы то идём дальше.

-

Вообще проблема, и не только заемщиков, при подписании любых договоров,в юридической безграмотности и отсутствии большого количества грамотных юристов. Вот почему и приходится заниматься юриспруденцией и как мне кажется, достаточно неплохо пока получается у многих людей.

-

Я очень извиняюсь, что может загружаю тему, но мимо такого решения, да ещё Печерского суда, да ещё и как по меркам Киева, небольшой суммы денег, пройти просто не мог.

Как мне кажется,главное правильно преподнести тему и грамотно написать иск, а перед нами фактически готовый иск. Успехов господа!

-

справа №2-552–1/10 рік

РІШЕННЯ

ІМЕНЕМ УКРАЇНИ

14 травня 2010 року Печерський районний суд міста Києва в складі:

головуючого - судді Литвинової І.В.,

при секретарі - Лях Т.М.,

розглянувши у відкритому судовому засіданні в м. Києві справу за позовом ОСОБА_1 до Публічного акціонерного товариства ”ОТП Банк”, ОСОБА_2, треті особи Національний банк України, приватний нотаріус Київського міського нотаріального округу ОСОБА_3, ОСОБА_4 про визнання недійсними кредитного договору та договору іпотеки,-

ВСТАНОВИВ:

Позивач звернувся до суду з позовом про розірвання договору іпотеки, укладеного з Публічним акціонерним товариством ”ОТП Банк”. В подальшому позивачем були змінені позовні вимоги і він просив визнати недійсним договір споживчого кредиту № ML 700/1198/2008, укладений між ПАТ «ОТП Банк» та ОСОБА_2, визнати недійсним договір іпотеки (майнова порука) № PML 700/1198/2008, укладений ним з ПАТ «ОТП Банк», виключити з державного реєстру іпотек та єдиного державного реєстру заборон відчуження нерухомого майна записи про державну реєстрацію іпотеки та заборони відчуження нерухомого майна позивача.

Свої вимоги позивач обгрунтовує тим, що договір споживчого кредиту № ML 700/1198/2008 є недійсним, в зв”язку з відсутністю у сторін договору на момент його укладення індивідуальної ліцензії Національного банку України, яка передбачена пп. «г» п. 4 ст. 5 п. 4 ст. Декрету Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю», і яка б дозволяла використовувати ОСОБА_2 іноземну валюту як засіб платежу при виконанні своїх зобов’язань за кредитним договором. Недійсність основного кредитного зобов’язання тягне недійсність договору іпотеки (майнова порука) № PML 700/1198/2008, чим порушуються права позивача як сторони недійсного забезпечувального зобов’язання. Також позивач стверджує, що він несе ризик позбавлення його права власності на належне йому майно, передане в іпотеку, у разі звернення стягнення на майно ПАТ «ОТП Банк» як наслідок невиконання ОСОБА_2 своїх зобов’язань за кредитом.

В судовому засіданні представник позивача позов підтримав та просив його задовольнити.

Представник відповідача - ПАТ «ОТП Банк» проти позову заперечував, посилаючись на законність укладення спірного кредитного договору на підставі банківської ліцензії, письмового дозволу та додатку до письмового дозволу.

Відповідач ОСОБА_2 заперечив проти позову на аналогічних підставах.

Третя особа Національний банк України в судове засідання представника не направив, в письмових запереченнях проти позову просив розглядати справу за відсутністю представника та відмовити в позові.

Третя особа приватний нотаріус ОСОБА_3 в судове засідання не з”явилась, про час розгляду справи повідомлена належним чином, просила розглядати справу за її відсутності.

Третя особа ОСОБА_5 в судове засідання не з”явився, про час розгляду справи повідомлений належним чином, про причину неявки суд не повідомив.

Суд, вислухавши пояснення сторін, дослідивши письмові докази по справі, вважає, що позов є обгрунтованим та таким, що підлягає задоволенню.

Як встановлено в судовому засіданні, між ОСОБА_2 та ЗАТ «ОТП Банк» 17.06.2008 було укладено договір споживчого кредиту № ML 700/1198/2008. Згідно п. 1.1. частини 2 договору кредиту банк надає позичальнику кредит в розмірі та валюті, визначеній в частині 1 цього договору, а позичальник приймає, зобов’язується належним чином використати і повернути банку суму отриманого кредиту, а також сплатити відповідну плату користування кредитом в виконати всі інші зобов’язання, як вони визначені у цьому договорі. Відповідно до п. 2. частини 1 договору кредиту банк надає позичальнику кредит, а позичальник приймає його на наступних умовах: розмір кредиту – 155 000; валюта кредиту – долари США; цільове призначення кредиту – споживчі цілі.

У забезпечення виконання ОСОБА_2 своїх зобов’язань перед ЗАТ «ОТП Банк» за кредитним договором, між ОСОБА_1 та ЗАТ «ОТП Банк» 17.06.2008 було укладено договір іпотеки (майнова порука) № PML 700/1198/2008, за яким ОСОБА_1 виступив майновим поручителем ОСОБА_2 за зобов’язаннями останнього перед та передав в якості забезпечення виконання кредитних зобов’язань ОСОБА_2 в іпотеку ЗАТ «ОТП Банк» трикімнатну квартиру № 37 загальною площею 61,30 кв. м., що знаходиться за адресою у м. Києві, вул. Червоноармійська, 129.

Позивач стверджує, що у відповідачів при укладенні спірного договору кредиту була відсутня індивідуальна ліцензія Національного банку України, яка б дозволяла використовувати іноземну валюту як засіб платежу при виконанні кредитного договору.

В судовому засіданні факт відсутності вказаної індивідуальної ліцензії відповідачі не спростували.

У п. 1.11.1. спірного договору кредиту зазначено, що усі платежі для повернення суми кредиту, сплати процентів та комісій за користування кредитом повинні здійснюватися позичальником у валюті платежу кредиту в строки та на умовах, встановлених договором.

Згідно ст. 192 ЦК України законним платіжним засобом, обов'язковим до приймання за номінальною вартістю на всій території України, є грошова одиниця України - гривня. Іноземна валюта може використовуватися в Україні у випадках і в порядку, встановлених законом.

Відповідно до ч. 3 ст. 533 ЦК України використання іноземної валюти, а також платіжних документів в іноземній валюті при здійсненні розрахунків на території України за зобов’язаннями допускається у випадках, порядку та на умовах, встановлених законом.

У пункті 14 Постанови Пленуму Верховного Суду України від 18.12.2009 № 14 «Про судове рішення у цивільній справі» зазначено, що згідно з частиною першою статті 192 ЦК законним платіжним засобом, обов'язковим до приймання за номінальною вартістю на всій території України, є грошова одиниця України - гривня… Суд має право ухвалити рішення про стягнення грошової суми в іноземній валюті з правовідносин, які виникли при здійсненні валютних операцій, у випадках і в порядку, встановлених законом (частина друга статті 192 ЦК, частина третя статті 533 ЦК ; Декрет Кабінету Міністрів України від 19 лютого 1993 року N 15-93 "Про систему валютного регулювання і валютного контролю").

Стаття 47 Закону України «Про банки і банківську діяльність» встановлює загальні вимоги до здійснення комерційними банками банківських операцій та передбачає для вчинення яких банківських операцій комерційним банкам слід отримати банківську ліцензію та письмові дозволи.

Разом з тим, режим здійснення валютних операцій на території України, загальні принципи валютного регулювання, повноваження державних органів і функції банків та інших фінансових установ України в регулюванні валютних операцій, права й обов'язки суб'єктів валютних відносин, порядок здійснення валютного контролю, відповідальність за порушення валютного законодавства визначається Декретом КМУ «Про систему валютного регулювання і валютного контролю».

Згідно п. 2 ч. 1 ст. 1 вищенаведеного Декрету, до валютних операцій відносяться операції, пов'язані з переходом права власності на валютні цінності.

Відповідно до п. 1 ч. 1 ст. 1 Декрету, до валютних цінностей відноситься іноземна валюта – іноземні грошові знаки у вигляді банкнотів, казначейських білетів, монет, що перебувають в обігу та є законним платіжним засобом на території відповідної іноземної держави, а також вилучені з обігу або такі, що вилучаються з нього, але підлягають обмінові на грошові знаки, які перебувають в обігу, кошти у грошових одиницях іноземних держав і міжнародних розрахункових (клірингових) одиницях, що перебувають на рахунках або вносяться до банківських та інших фінансових установ за межами України.

Відповідно до ч. 1 ст. 5 Декрету Національний банк України видає індивідуальні та генеральні ліцензії на здійснення валютних операцій, які підпадають під режим ліцензування згідно з цим Декретом.

Згідно п. «г» ч. 4 ст. 5 Декрету індивідуальні ліцензії видаються резидентам і нерезидентам на здійснення разової валютної операції на період, необхідний для здійснення такої операції, зокрема індивідуальна ліцензія потребується у разі використання іноземної валюти на території України як засобу платежу.

Отже, індивідуальні ліцензії мають цільовий характер і надаються на вчинення разової валютної операції. Також за змістом аналізованої ст. 5 Декрету, ліцензії на право вчинення операцій з валютними цінностями, видаються лише юридичним особам.

Згідно ч. 5 ст. 5 Декрету одержання індивідуальної ліцензії однією із сторін валютної операції означає також дозвіл на її здійснення іншою стороною або третьою особою, яка має відношення до цієї операції, якщо інше не передбачено умовами індивідуальної ліцензії.

Разом з цим, у відповідача, а відтак і у позивача, як встановлено судом в ході розгляду справи, на момент укладення спірного договору кредиту індивідуальна ліцензія, видана НБУ на використання іноземної валюті при здійсненні платежів за вказаним договором кредиту була відсутня.

ПАТ «ОТП Банк» надав суду банківську ліцензію № 191 від 08.11.2006 року, дозвіл № 191-1 від 08.11.2006 року та додаток до даного дозволу. Однак, посилання відповідачів на достатність вказаної банківської ліцензії, письмового дозволу та додатку письмового дозволу на використання іноземної валюти як засобу платежу при виконанні спірного договору кредиту, спростовується наступним.

Відповідно до п. 1.5. Положення про порядок видачі Національним банком України індивідуальних ліцензій на використання іноземної валюти на території України як засобу платежу, затвердженого постановою Правління Національного банку України від 14 жовтня 2004 р. N 483, згідно якого використання іноземної валюти як засобу платежу без ліцензії дозволяється: - якщо ініціатором або отримувачем за валютною операцією є уповноважений банк (ця норма стосується лише тих операцій уповноваженого банку, на здійснення яких Національний банк видав йому банківську ліцензію та письмовий дозвіл на здійснення операції з валютними цінностями); - у випадках, передбачених законами України.

Згідно п. 1.7.2. оспорюваного договору кредиту банк здійснює видачу кредиту позичальнику згідно з кредитною заявкою позичальника. Кредит надається однією сумою шляхом дебетування позичкового рахунку позичальника шляхом та перерахування позичкових коштів за реквізитами, вказаними в кредитній заявці позичальника.

З аналізу наведеного пункту договору кредиту вбачається, що сторони погодили порядок видачі кредитних коштів (без видачі яких кредитний договір в силу його реальності не є укладеним) – а саме, подання позичальником кредитної заявки комітету кредиторів банку з вказуванням рахунку, на який позичальник просить переказати кредитні кошти.

Отже, єдиним ініціатором вчинення валютної операції з надання валютного кредиту є саме позичальник, який звертається з кредитною заявкою до банку з проханням видати кредит. Докази, що ініціатором видачі кредиту ОСОБА_2 був ПАТ «ОТП Банк» у судовому засіданні не були надані.

Отримувачем за такою операцією також є позичальник, так як банк перераховує на його користь на вказаний в кредитній заявці рахунок суму кредиту. Випадків, передбачених законодавством, в яких позичальник ОСОБА_2 має право використовувати іноземну валюту як засіб платежу за відсутності індивідуальної ліцензії також не передбачено.

Крім того, згідно п. 1.2. вказаного Положення, воно регламентує порядок та умови видачі Національним банком України резидентам і нерезидентам індивідуальних ліцензій на використання безготівкової іноземної валюти на території України як засобу платежу.

ОСОБА_2, в свою чергу, використовував готівкову іноземну валюту як засіб платежу при виконанні своїх зобов’язань за спірним договором кредиту, вносячи готівкою долари США в касу ПАТ «ОТП Банк».

Так, пунктом 1.5.1. спірного договору кредиту передбачено, що повернення відповідної частини кредиту здійснюється позичальником щомісяця в розмірі та строки, визначені у графіку платежів, шляхом внесення готівки в касу банку або безготівковим перерахуванням на поточний рахунок, якщо інше не передбачено цим договором.

Отже, сторонами у вказаному пункті договору погоджено, що сплатою кредиту (виконання позичальником своїх зобов’язань за кредитним договором) вважається внесення готівки позичальником в касу банку, і саме з цього моменту позичальник вважається таким, що належним чином виконав свої зобов’язання перед банком, використовуючи при цьому готівкову іноземну валюту як засіб платежу.

Вказане підтверджується і наданими ОСОБА_2 виписками, де в призначенні платежу вказано: «Внесення готівки на поточний рахунок».

Згідно Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах, затвердженої Постановою НБУ № 492 від 12.11.2003, поточний рахунок – рахунок, що відкривається банком клієнту на договірній основі для зберігання грошей і здійснення розрахунково-касових операцій за допомогою платіжних інструментів відповідно до умов договору та вимог законодавства України.

Згідно банківських виписок, наданих ОСОБА_2, ці виписки здійснюються з поточного рахунку ОСОБА_2 № 26208001819814. Квитанціями № 12 та № 31, копії яких надані позивачем, підтверджується факт внесення готівки також на рахунок № 2608001819814, призначення платежу: «Поповнення поточного рахунку для погашення кредиту».

Отже, вказаними документами підтверджується факт використання при сплаті кредиту ОСОБА_2 саме готівкової іноземної валюти. Перерахування в подальшому ПАТ «ОТП Банк» цих коштів на будь-які транзитні рахунки не стосується позичальника, так як його обов’язок зі сплати кредиту є виконаним з моменту внесення готівки в касу банку, як це передбачено договором кредиту, та підтверджується призначенням платежу у вказаних квитанціях: «Внесення готівки на поточний рахунок».

Згідно п. 1.1. Правил використання готівкової іноземної валюти на території України, затверджених постановою Правління Національного банку України від 30 травня 2007 № 200, ці Правила встановлюють порядок та умови використання готівкової іноземної валюти резидентами і нерезидентами в Україні.

Відповідно до п. 6.2. Правил, фізичні особи - резиденти можуть використовувати на території України готівкову іноземну валюту як засіб платежу у випадках, передбачених підпунктами "а", "в" та "е" пункту 6.1 цієї глави, зокрема у разі: сплати мита, інших податків і зборів (обов'язкових платежів), митних зборів та фінансових санкцій відповідно до митного законодавства України; сплати платежів за охорону та супроводження підакцизних і транзитних товарів митними органами; оплати товарів і послуг у зоні, що звільнена від сплати мита та податків.

Згідно п. 6.3. Правил фізичні особи, а також юридичні особи - резиденти та іноземні представництва можуть використовувати на території України готівкову іноземну валюту як засіб платежу в разі оплати дипломатичним представництвам, консульським установам іноземних держав дозволів на в'їзд (віз) до цих країн фізичним особам, які виїжджають у приватних справах та в службові відрядження.

Таким чином, ОСОБА_2 чинним законодавством не було надано права здійснювати використання готівкової іноземної валюті при здійсненні платежів за спірним договором кредиту та внесення плати за користування кредитом на користь ПАТ «ОТП Банк» шляхом внесення доларів США в касу ПАТ «ОТП Банк».

Посилання ПАТ «ОТП Банк» на те, що Декретом КМУ «Про систему валютного регулювання і валютного контролю» не передбачається отримання індивідуальної ліцензії на «перерахування іноземної валюти» суперечить наведеному вище пп. «г» п. 4 ст. Декрету Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю», яким передбачено, що індивідуальної ліцензії потребують операції з використання іноземної валюти на території України як засобу платежу або як застави.

Суд не бере до уваги посилання представника відповідача- ПАТ «ОТП Банк» на лист Національного банку України від 07.12.2009 «Про правомірність укладення валютних договорів в іноземній валюті», так як згідно ст. 56 Закону України «Про Національний банк України» нормативно-правові акти Національного банку видаються у формі постанов Правління Національного банку, а також інструкцій, положень, правил, що затверджуються постановами Правління Національного банку.

Крім того, у своєму ж листі від 02.06.2000 «Про здійснення резидентами України операцій згідно з Декретом КМУ «Про систему валютного регулювання і валютного контролю», НБУ дотримувався прямо протилежної позиції, зокрема вказуючи на таке: наявність у банку генеральної ліцензії (письмового дозволу) не надає йому права на здійснення валютних операцій, які згідно ст. 5 Декрету мають проводитись виключно на підставі індивідуальної ліцензії НБУ».

Слід також залишити без уваги як доказ висновок науково-правової експертизи Інституту держави і права ім. В. М. Корецького, наданий третьою особою - НБУ, так як по-перше, даний висновок не є висновком судової експертизи, який може бути доказом у справі лише в тому разі, коли експертиза була проведена на підставі ухвали суду відповідними судово-експертними установами. По-друге, проведення експертизи з юридичних питань в цивільному судочинстві не допускається, та як юридичну оцінку обставинам справи та юридичний аналіз справи здійснює виключно суд, який володіє необхідними юридичними знаннями.

На підставі викладеного суд приходить до висновку, що чинним на момент укладення спірного кредитного договору законодавством України не було передбачено, що безпосередньо банківська ліцензія, дозвіл та додаток до дозволу Національного банку України надають право громадянам України здійснювати валютні операції, зокрема виконувати грошові зобов'язання за кредитним договором в іноземній валюті, в силу імперативних положень ст. ст. 192, 533 ЦК України, п. «г» ч. 4 ст. 5 Декрету.

За приписами ч. 1 ст. 203 ЦК України зміст правочину не може суперечити цьому Кодексу, іншим актам цивільного законодавства, а також моральним засадам суспільства.

Відповідно до ч. 1 ст. 215 ЦК України підставою недійсності правочину є недодержання в момент вчинення правочину стороною (сторонами) вимог, які встановлені частинами першою - третьою, п'ятою та шостою статті 203 цього Кодексу.

Стаття 227 ЦК України встановлює, що правочин юридичної особи, вчинений нею без відповідного дозволу (ліцензії), може бути визнаний судом недійсним.

Відповідно до п. 17 Постанови Пленуму ВСУ № 9 від 06.11.2009 «Про судову практику розгляду цивільних справ про визнання правочинів недійсними», правочин юридичної особи, вчинений нею без відповідного дозволу (ліцензії), згідно зі статтею 227 ЦК є оспорюваним.

Вимоги про визнання такого правочину недійсним можуть заявлятися як сторонами правочину, так і будь-якою заінтересованою особою в разі, якщо таким правочином порушено її права чи законні інтереси, а також органами державної влади, які відповідно до закону здійснюють контроль за видом діяльності, яка потребує ліцензування

Отже, оспорюваний кредитний договір відповідно до ст. ст. 203, 215, 227 ЦК України є недійсним.

Згідно ч. 1 ст. 216 ЦК України недійсний правочин не створює юридичних наслідків, крім тих, що пов'язані з його недійсністю.

Відповідно до приписів ч. 2 ст. 548 Цивільного кодексу України недійсне зобов’язання не підлягає забезпеченню. Недійсність основного зобов’язання (вимоги) спричиняє недійсність правочину щодо його забезпечення, якщо інше не встановлено цим Кодексом.

Цивільним кодексом України у параграфі 6 глави 49 не передбачено інших негативних наслідків визнання недійсним основного зобов’язання, забезпеченого договором застави (іпотеки), як визнання недійсним і додаткового зобов’язання.

За таких обставин, приймаючи до уваги доведеність вимог позивача щодо недійсності кредитного договору № ML 700/1198/2008 від 17.06.2008, в забезпечення виконання ОСОБА_2 обов’язків за яким було укладено між ОСОБА_1 та ЗАТ «ОТП Банк» договору іпотеки від 17.06.2008, останній підлягає визнанню судом недійсними на підставі ч. 2 ст. 548 Цивільного кодексу України.

Як вбачається з розділу «Застосування правових наслідків недійсності правочину» Листа Верховного Суду України «Практика розгляду судами цивільних справ про визнання правочинів недійсними» від 24.11.2008, «Згідно зі статтями 215 і 216 ЦК суди вправі з дотриманням правил підсудності розглядати позови: про визнання оспорюваного правочину недійсним і застосування наслідків його недійсності; про встановлення нікчемності правочину і застосування наслідків його недійсності.

Стосовно положення ч. 2 ст. 215 ЦК про те, що суд не вимагає визнання правочину недійсним, якщо його недійсність встановлена законом, необхідно зазначити, що така потреба може виникнути у разі, коли: сторони виконали певні умови нікчемного правочину, який нотаріально посвідчений; він порушує права третіх осіб; він зареєстрований у державних органах тощо. У таких випадках рішенням суду, який лише констатує недійсність правочину, можуть бути визначені відповідні правові наслідки недійсності правочину, зобов'язано державні органи скасувати його реєстрацію тощо.

Визнані недійсними правочини не створюють для сторін тих прав і обов'язків, які вони мають встановлювати, а породжують наслідки, передбачені законом. І хоча реституція не передбачена у ст. 16 ЦК як один із способів захисту, проте норма ч. 1 ст. 216 ЦК є імперативною і суд має забезпечити зазначені в ній правові наслідки. Реституцію цілком можна вважати окремим способом захисту цивільних прав, які порушуються у зв'язку з недійсністю правочину, оскільки у ст. 16 ЦК немає вичерпного переліку способів захисту цивільних прав».

Отже, з метою надання повного правового захисту правам та інтересам позивача, виходячи з зацікавленості позивача щодо застосування наслідків недійсності договору іпотеки, за яким позивач заставив належне йому нерухоме майно, вбачається за можливе в порядку застосування реституції за недійсним договором іпотеки виключити з Державного реєстру іпотек запис за № 3188 від 17.06.2008 про державну реєстрацію Договору іпотеки № ML 700/1198/2008 від 17.06.2008, та з Єдиного реєстру заборон відчуження об’єктів нерухомого майна запис за № 3188 від 17.06.2008 про державну реєстрацію заборони відчуження нерухомого майна за Договором іпотеки № ML 700/1198/2008 від 17.06.2008.

На підставі вищенаведеного та керуючись ст.ст. 192,203,215,216,227,533,548 ЦК України, ст.ст. 10,11,60,61,212,213,215 ЦПК України, суд

ВИРІШИВ:

Позов ОСОБА_1 до Публічного акціонерного товариства ”ОТП Банк”, ОСОБА_2, треті особи Національний банк України, приватний нотаріус Київського міського нотаріального округу ОСОБА_3, ОСОБА_4 про визнання недійсними кредитного договору та договору іпотеки - задовольнити .

Визнати недійсним Договір кредиту № ML 700/1198/2008, укладений між ОСОБА_2 та Публічним акціонерним товариством «ОТП Банк» 17.06.2008 року.

Визнати недійсним Договір іпотеки (майнової поруки) № PML 700/1198/2008, укладений між ОСОБА_1 та Публічним акціонерним товариством «ОТП Банк» 17.06.2008 року.

В порядку застосування недійсності Договору іпотеки (майнової поруки) № PML 700/1198/2008, укладеного ОСОБА_1 та Публічним акціонерним товариством «ОТП Банк» 17.06.2008 року:

виключити з Державного реєстру іпотек запис за № 3188 від 17.06.2008 про державну реєстрацію Договору іпотеки № ML 700/1198/2008 від 17.06.2008 року;

виключити з Єдиного реєстру заборон відчуження об’єктів нерухомого майна запис за № 3188 від 17.06.2008 про державну реєстрацію заборони відчуження нерухомого майна за Договором іпотеки № ML 700/1198/2008 від 17.06.2008 року.

Заяву про апеляційне оскарження рішення суду може бути подано протягом десяти днів з дня проголошення рішення. Апеляційна скарга на рішення подається протягом двадцяти днів після подання заяви про апеляційне оскарження.

Головуючий І.В.Литвинова

http://www.reyestr.court.gov.ua/Review/9398430

Данное решение апелляционный суд г. Киева оставил в силе: http://antiraid.com.ua/forum/index.php?showtopic=1857

Определение Высшего специализированного суда Украины по рассмотрению гражданских и уголовных дел, здесь: http://antiraid.com.ua/forum/index.php?showtopic=2060

-

Находясь в Днепре, сам Бог велел подать на Прихват в суд, а вы ещё раздумываете. Просто нужен шикарный иск о нарушениях, не все из перечисленного является неправомерным действием, ведь многое выплывает из договора, но бороться надо постоянно, дергать их, чтобы юристы банка просыпались в холодном поту и не знали куда бежать.... Желаю удачи.

-

В иске, а потом и в суде, необходимо оперировать только доказуемыми фактами, нельзя ссылаться на какие то предположения, а уж тем более нельзя врать в иске и перекручивать факты. Умолчать о некоторых вещах можно, но молчание это не наказуемо и если противник съест, тебе только зачтётся. Надо понять одно, что судья не математик, не физик, ему абсолютно всё равно, что предполагают, он видит документы и на их основании готовит решение. То что судьи апеляционных судов не такие адекватные, как судьи в судах первой инстанции, ну наверное на это есть свои причины.

Никаких других документов, кроме крединого договора и договора ипотеки мы с банком не подписывали. Они должны понять, что это АКСИОМА.

-

Это вариант от ноября прошлого года, сейчас бы я конечно сократил данный иск и немного изменил, но в принципе суть не меняется. Я не пытался донести недействительность валютного кредита, а внести изменения и привести договор в соответствие, с высказанными в официальной форме предложениями.

-

В Жовтневий районний суд

м. Харків

Позивач:

Представники позивача:

Відповідач:

Акціонерний поштово-пенсійний банк «АВАЛЬ»

01011, м. Київ, вул. Ліскова,9

код ЕДРПОУ 14305909

8-(044) 490-88-88

в особі:

Харківської обласної дирекції АППБ «АВАЛЬ»,

61166, м. Харків, вул. Новгородська, буд11,

МФО 350589, код ЕДРПОУ 23321095

715-8100

715-8150

Відповідач 2:

Відкрите акціонерне товариство «Райффайзен Банк Аваль»

01011, м. Київ, вул. Ліскова,9

код ЕДРПОУ 14305909

8-(044) 490-88-88

в особі:

Харківської обласної дирекції відкритого акціонерного товариства «Райффайзен Банк Аваль»,

61166, м. Харків, вул. Новгородська, буд11,

МФО 350589, код ЕДРПОУ 23321095

715-8100

715-8150

Позовна заява із змінами та доповненнями, про внесення змін в кредитний договір № від 08 вересня 2006 року.

Між Позивачем і АППБ "Аваль" (ВАТ «Райффайзен Банк Аваль») був укладений кредитний договір №______від 8 вересня 2006 року(далі Договір)(копію додаю). Відповідно до умов даного договору Позивачеві був наданий кредит на споживчі цілі у вигляді невідновлюваної кредитної лінії в розмірі 36000,00 (тридцять шість тисяч) доларів США, з кінцевим терміном погашення до 08 вересня 2026 року.

08 вересня 2006 року, вся сума кредиту, в розмірі 36000(тридцять шість тисяч) доларів США, була конвертована в національну валюту України – гривну, по комерційному курсу банку 5,05 гривень за 1 долар США, про що свідчить квитанція №К4/1 видана в 29 відділенні АППБ «Аваль» (ВАТ «Райффайзен Банк Аваль») , яка засвідчує, що мені було видано 181800 (сто вісімдесят одну тисячу вісімсот) гривень і мною було заплачено комісійний збір, в розмірі 1% від виданої суми – квитанція №К2/6 , що становить 1818 (одну тисячу вісімсот вісімнадцять) гривень 00 коп. Даний факт засвідчує, що Позичальник був недостатню проінформований про різні форми кредитування, йому було розказано тільки про перевагу кредиту в іноземній валюті (доларові США), про що твердили всі працівники банку на той час, виходячи з того, що конвертація кредитних коштів була проведена в той же день, що і підписання договору, Відповідач застрахував себе від курсових коливань, поклавши всі валютні ризики на Позичальника. Але згідно п.2 ст. 11 Закону України «Про Захист прав споживачів» від 12 травня 1991 року (з усіма змінами і доповненнями) (далі Закон України «Про Захист прав споживачів»), перед укладенням договору про надання споживчого кредиту кредитодавець зобов’язаний повідомити споживача у письмовій формі про наступне:

1) особу та місцезнаходження кредитодавця;

2) кредитні умови, зокрема:

а) мету, для якої споживчий кредит може бути витрачений;

б) форми його забезпечення;

в) наявні форми кредитування з коротким описом відмінностей

між ними, в тому числі між зобов'язаннями споживача;

г) тип відсоткової ставки;

ґ) суму, на яку кредит може бути виданий;

д) орієнтовну сукупну вартість кредиту та вартість послуги з

оформлення договору про надання кредиту (перелік усіх витрат,

пов'язаних з одержанням кредиту, його обслуговуванням та

поверненням, зокрема таких, як адміністративні витрати, витрати на

страхування, юридичне оформлення тощо);

е) строк, на який кредит може бути одержаний;

є) варіанти повернення кредиту, включаючи кількість платежів,

їх частоту та обсяги;

ж) можливість дострокового повернення кредиту та його умови;

з) необхідність здійснення оцінки майна та, якщо така оцінка

є необхідною, ким вона здійснюється;

и) податковий режим сплати відсотків та про державні

субсидії, на які споживач має право, або відомості про те, від

кого споживач може одержати докладнішу інформацію;

і) переваги та недоліки пропонованих схем кредитування.

Відповідач, надаючи кредит строком на 20 (двадцять) років, повинен був відобразити валютні ризики в Договорі, виклавши умови погашення кредиту в розрізі кожного року, чого зроблено не було і фактично, всі валютні ризики по Договору було покладено на Позичальника, відсутність даного пункту затрудняє можливість виконання даного Договору на умовах, які були на час підписання Договору і суперечить п.2 ст. 11, п.2 ст.18 Закону України «Про Захист прав споживачів»

Ніяких письмових заяв від Банку, на момент підписання Договору не надходило, ніяких порівнювальних таблиць, графіків, роз’яснювальних записок, діаграм, фінансових розрахунків, я не бачила і ніяких додаткових паперів не підписувала, що суперечить п.2 ст. 11 Закону України « Про захист прав споживачів».

Згідно пункту 7.1 Договору Позичальник має право порушувати перед кредитором питання про перенесення строків платежів за Договором (строків повернення кредиту ,здійснення чергових платежів або сплати відсотків)у разі виникнення тимчасових фінансових або інших ускладнень, з незалежних від нього причин.

У зв'язку з істотною зміною обставин, що об'єктивно діяли на момент укладення вищевказаного кредитного договору, Позивач зверталася в письмовому виді (лист від 17.06.09 і лист від 03.07.09) (копії додаються) із проханням переглянути умови договору і отримала відповідь від уповноважених осіб Відповідача за №03-02/3444 від 15.07.2009 року(копія додається). В даній відповіді уповноважена особа Банку зазначає , «що ні Банк , ні будь-які державні установи не надавали будь-яких гарантій щодо незмінності економічної ситуації у світі або в Україні». Також вказується, «що майбутнє нашої країни дає можливість передбачати , що курс національної валюти до іноземних валют може значно змінюватись і не завжди на користь національної валюти України». У вказаному листі Відповідач також зазначає, що зміна курсової різниці долара відносно гривні не на користь останньої не є тією обставиною , яку неможливо було передбачити на момент укладення Договору, тим самим підтверджуючи що Відповідач передбачав або знав суттєву зміну валютного курсу гривні до долара США , але не повідомив мене при укладенні Договору , тим самим ввівши мене в оману.

Згідно статті ч.1 230 ЦК України, обман має місце, якщо сторона заперечує наявність обставин,які можуть перешкодити вчиненню правочину, або якщо вона замовчує їх існування.

Виходячи з ст. 652 ЦК України, у випадку суттєвої зміни обставин, якими сторони керувались при укладанні договору, договір може бути змінений за згодою сторін, або в випадку недосягнення згоди між сторонами – в судовому порядку при одночасній наявності наступних умов:

1. На момент укладення договору сторони виходили з того, що змін умов не настане.

2. Суттєва зміна умов настала без вини і будь-якої іншої участі сторін договору.

3. Подальше виконання кредитного договору може спричинити порушення співвідношення майнових інтересів сторін. Так, кредитний договір забезпечений договором іпотеки № ___________ від 08.09.06 року, в якому вказана оцінка предмету іпотеки – 182304 гривні, що було співрозмірно з сумою виданого кредиту в розмірі 36 000,00 доларів США (виходячи з офіційного курсу НБУ 5,05 гривні за 1 долар США). На теперішній час нерухоме майно значно впало в ціні, в той час, як іноземна валюта суттєво подорожчала. Таким чином, співрозмірність майнових інтересів сторін кредитного договору порушилась більш ніж в 2 рази, в порівнянні з обставинами, які діяли на момент укладання кредитного договору.

4. Крім того, в відповідності з ст. 627 ЦК України, Договір повинен відповідати вимогам розумності і справедливості. Однак п. 6.2 кредитного договору включає право Кредитора змінювати процентну ставку за використання кредитними коштами внаслідок зміни кредитної політики органів державної влади і Національного банку України. Справедливо вважати, що і Позичальник має право виступити з пропозиціями про зміну суттєвих умов договору, що опосередковано підтверджується правом позичальника, передбаченим п. 7.1 кредитного договору.

5. Із неофіційних джерел мені стало відомо, що в Банку, який є кредитором по договору, відбулись організаційно-правові зміни, а також були змінені платіжні реквізити, про що мене не було повідомлено належним чином. Вважаю за необхідне внести зміни в кредитний договір, уточнюючі адреси і реквізити сторін кредитного договору.

6. Згідно п. 5.1 Договору, сплата за часткове погашення кредиту повинна проводитись на рахунок зазначений в п.4.1 даного Договору, але Банк, в односторонньому порядку, без внесення змін в Договір, неодноразово змінював банківські реквізити для кредитних платежів, про що свідчать різні номери рахунків на платіжних документах з 2006 по 2009 роки, такі дії суперечать п.2 ст.18 Закону України «Про захист прав споживачів», який називає умови Договору несправедливими, якщо всупереч принципу добросовісності є істотний дисбаланс договірних прав та обов’язків на шкоду споживача. По даному Договору обов’язки Кредитора зафіксовані тільки в пункті 4.1, який є зв’язаним з пунктом 3.5 даного Договору.

7. В пункті 3.6 Договору сказано, що « кредит наданий Кредитором забезпечується також всім належним Позичальнику майном, коштами та активами, що належать йому на праві власності, незважаючи на терміни, коли і як вони були придбані». Даний пункт Договору суперечить п.2 ст. 18 Закону України «Про Захист справ споживачів», який називає умови Договору несправедливими, якщо всупереч принципу добросовісності є істотний дисбаланс договірних прав та обов’язків на шкоду споживача, тим більше, що даний кредитний Договір в повній мірі забезпечений Договором іпотеки №___________від 08 вересня 2006 року, тим більше, що згідно п.4.1 Договору, «Кредитор надає кредитні кошти тільки за умови надання Позичальником забезпечення повернення кредиту», зазначеного в п.3.5. Договору, в якому перечисленні всі види забезпечення, і згідно цьому пункту вибрано договір іпотеки, як Договір забезпечення і даний пункт суперечить п.3.6 Договору. Згідно п.5 ст.18 Закону України «Про захист прав споживачів», якщо положення договору визнається несправедливим, то таке положення може бути змінено або визнано недійсним, також згідно п.8 ст. 18 Закону України «Про Захист прав споживачів», нечіткі або двозначні положення договорів із споживачами тлумачаться на користь споживачів.

За період з 09.2006 року по 09. 2009 року Позивач не допустив жодної заборгованості по оплаті кредиту, більш того кредит погашався достроково.

За даний період Позивачем була заплачена сума 106 164 (сто шість тисяч сто шістдесят чотири) гривні 63 коп., що по платіжним документам рівно 18 953 (вісімнадцять тисяч дев’ятсот п’ятдесят три) долари США 96 центів.

По роках:

- в 2006 році – 11 448 (одинадцять тисяч чотириста сорок вісім) гривень 76 коп. або 2267(дві тисячі двісті шістдесят сім) доларів США 08 центів.

- В 2007 році – 36 438 (тридцять шість тисяч чотириста тридцять вісім) гривень 88 коп. або 7205(сім тисяч двісті п’ять) доларів США 62 центи;

- В 2008 році – 29 978 (двадцять дев’ять тисяч дев’ятсот сімдесят вісім0 гривень 12 коп. або 5 832 (п’ять тисяч вісімсот тридцять два) долари США 36 центів;

- В 2009 році – 28 298 (двадцять вісім тисяч двісті дев’яносто вісім) гривень 87 коп. або 3637(три тисячі шістсот тридцять сім) доларів США .

В 2006 році – середній курс гривні до долара США був на рівні – 5,05 гривень за 1 долар США;

- в 2007 році – 5.06 гривень за 1 долар США;

- в 2008 році – 5,14 гривень за 1 долар США;

- в 2009 році – 7,78 гривень за 1 долар США.

З розрахунків видно, що Позичальник , в зв’язку з різкою девальвацією гривні втратив, в 2009 році, суму 1966 (одна тисяча дев’ятсот шістдесят шість) доларів США 76 центів. А загальна сума оплати по кредиту, в доларах США, виходячи з суми в гривні, за весь період оплати і курсу, який був зафіксований при видачі кредиту 08 вересня 2006 року, а саме 5,05 гривень за 1 долар США дорівнює 21022 (двадцять одній тисячі двадцяти двом) доларам США 70 центам.

Враховуючи той факт, що Відповідач залишив мої пропозиції, направлені йому в порядку оферти, про внесення змін без уваги, чим порушив вимоги ст. 642 Цивільного кодексу України, яка передбачає розгляд оферти акцептантом на протязі 20 днів. В такому випадку, у Позивача виникає право на звернення в суд для зміни кредитного договору в судовому порядку.

Правлінням Національного банку України в цілях забезпечення стабільної діяльності комерційних банків і створення сприятливих умов для виконання позичальниками обов'язків по кредитам, було прийнято Постанову №328 від 03.06.09 року, якою встановлено порядок реструктуризації боргів по кредитам.

Зокрема НБУ визначені принципи реструктуризації кредитної заборгованості, або заміни валюти виконання зобов'язань кредитної заборгованості. По-перше, доцільно проводити реструктуризацію або заміну валюти виконання кредитного зобов'язання з метою забезпечення мінімізації збитків шляхом співставлення збитків від дострокового припинення кредитного договору і платоспроможністю позичальника. Позивач на протязі дії кредитного договору справно здійснював чергові платежі за договором, і в своїх зверненнях до відповідача я вказувала, що не відмовляюсь від подальшого виконання своїх зобов'язань за договором і готова до спільного перегляду і узгодження його умов. По-друге, реструктуризації підлягає заборгованість за кредитами, виданими до 01.10.2008 року, тобто до настання фактичної дії несприятливих об'єктивних обставин, внаслідок фінансової і економічної кризи. По-третє, реструктуризації підлягає заборгованість, яка підтверджена документами,які свідчать про об'єктивні і незаперечні докази, того що позичальник не має можливості своєчасно і в повному обсягу виконувати свої зобов'язання за кредитним договором. Відповідачу відомий і той факт, що я є фізичною особою – підприємцем і внаслідок об'єктивних обставин мої прибутки від підприємницької діяльності зменшились в декілька разів. Крім того, на утриманні Позивача знаходяться двоє малолітніх дітей, яких вона виховує сама і прибутків ледве вистачає на їх утримання.

Вищевказана постанова Національного банку України , також включає в себе припис комерційним банкам розглядати питання про реструктуризацію кредитної заборгованості і/або про заміну валюти зобов'язання в першу чергу у позичальників по іпотечних договорах. Позичені кошти за кредитним договором були використані позичальником на купівлю житла, іпотекодержателем якого є Відповідач. Дане житло використовується Позивачем для проживання, іншого житла в нього немає.

Крім того, Відповідач порушив вимогу пункту е) Постанови НБУ, яка передбачає, що реструктуризація або зміна валюти зобов'язання здійснюється на підставі внесення відповідних змін до кредитного договору. Але Відповідач ігнорує всі пропозиції Позивача з приводу перегляду умов кредитного договору.

Також вважаю за необхідне зазначити, що згідно ч.2 ст.638 ЦК істотними умовами договору є умови про предмет договору, умови, що визначені законом як істотні або є необхідними для договорів даного виду, а також усі ті умови, щодо яких за заявою хоча б однієї із сторін має бути досягнуто згоди. Істотні умови кредитного договору визначаються в ст.11 Закону України «Про захист прав споживачів» , яка вказує , що у договорі про надання споживчого кредиту зазначаються:

1) сума кредиту;

2) детальний розпис загальної вартості кредиту для споживача;

3) дата видачі кредиту або, якщо кредит видаватиметься частинами, дати і суми надання таких частин кредиту та інші умови надання кредиту;

4) право дострокового повернення кредиту;

5) річна відсоткова ставка за кредитом;

6) інші умови, визначені законодавством

Згідно п.4 статті 11 Закону України «Про захист прав споживачів» споживач не зобов'язаний сплачувати кредитодавцеві будь-які збори, відсотки або інші вартісні елементи кредиту, що не були зазначені у договорі.

п.3.2 «Правил надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту» затверджених Постановою Правління Національного банку України від 10 травня 2007 року N 168 конкретизує перелік істотних умов кредитного договору, вказуючи,що кредитний договір має містити графік платежів (згідно зі строковістю, зазначеною у договорі, - щомісяця, щокварталу тощо) у розрізі сум погашення основного боргу, сплати процентів за користування кредитом, вартості всіх супутніх послуг, а також інших фінансових зобов'язань споживача за кожним платіжним періодом з урахуванням даних, передбачених у додатку до цих Правил. У графіку платежів має бути докладно розписана сукупна вартість кредиту за кожним платіжним періодом.

Постанова Пленуму Верховного Суду України №5 від 12.04.96 року «Про практику розгляду цивільних справ за позовами про захист прав споживачів» конкретизує відносини, які підпадають під дію Закону України "Про захист прав споживачів", в тому числі зазначаються і ті правовідносини , що виникають із договорів про надання фінансово-кредитних послуг для задоволення власних побутових потреб громадян (у тому числі про надання кредитів, відкриття й ведення рахунків, проведення розрахункових операцій, приймання і зберігання цінних паперів, надання консультаційних послуг).

Таким чином , правовідносини між Позивачем і Відповідачем являються споживчими і підпадають під дію Закону України "Про захист прав споживачів".

Згідно п.5 ст.110 ЦПК України позови про захист прав споживачів можуть пред'являтися також за місцем проживання споживача або за місцем заподіяння шкоди чи виконання договору.

На підставі вищевказаного, Позивач вважає, що відповідачем допущені ряд порушень Постанови Національного банку України № 328 от 03.06.09, Постанови Правління Національного банку України від 10 травня 2007 року N 168, а також вимоги ст. ст.230,524, 533, 538, 627, 642, 651, 652 –654,1056-1 Цивільного Кодексу України,ст.ст. 4, 5, 11, 18, 21 Закону України «Про захист прав споживачів» від 12 травня 1991 року.

Керуючись ст.ст. 230, 524, 533, 538, 627, 642, 651- 654,1056-1 ЦК України, ст.ст. 4, 5, 11, 18, 21, 22 Закону України «Про захист прав споживачів»,ст. ст. 3, 110, 118, 119, 120 ЦПК України,

ПРОШУ:

1. Прийняти позовну заяву до розгляду.

2. Зважаючи на вищесказане, внести відповідні зміни до кредитного договору №______.від 8 вересня 2006 року і привести його в відповідність до графіку погашення кредиту, а саме:

а) пункт 1.3. викласти в наступній редакції: «Погашення кредиту здійснюється, згідно графіку погашення кредиту (Додаток до Договору) ануїтетними платежами. Під терміном «ануїтетний платіж» розуміється платіж, що включає повний платіж за відсотками, які нараховуються на залишок поточної заборгованості за кредитом, та частину основного боргу, який розраховується таким чином, щоб всі щомісячні ануїтетні платежі при фіксованій процентній ставці були рівними на весь період дії кредитного договору»;

б) пункт 3.6 скасувати, пункти 3.7 та 3.8. нумерувати, як пункти 3.6 та 3.7 відповідно;

в) пункт 5.1 викласти в наступній редакції: «Здійснювати безготівковим платежем або готівкою, в касу Кредитора щомісячно, до 15 (п’ятнадцятого) числа кожного місяця, починаючи з місяця наступного за місяцем отримання кредиту, часткове погашення кредиту, згідно п.1.3 цього Договору та остаточне погашення отриманого кредиту до 08 вересня 2026 року на рахунок зазначений в пункті 4.1 цього договору»;

г) пункт 6.2 скасувати, пункти 6.3, 6.4, 6.5, 6.6 нумерувати, як пункти 6.2, 6.3, 6.4, 6.5 - відповідно;

д) доповнити частину 7. «Позичальник має право», пунктом 7.3 «Позичальник має право здійснювати щомісячні платежі, для погашення кредиту в гривні, на випадок зміни офіційного курсу валюти кредиту (долару США) до національної валюти - гривни, більше чим на 10% від офіційного курсу, який діяв на момент підписання кредитного договору»

е) Зарахувати переплачені мною кошти по договору №від 08 вересня 2006 року, в сумі 18 953 (вісімнадцять тисяч дев’ятсот п’ятдесят три) долари США 96 центів, в рахунок майбутніх платіжних зобов'язань по кредиту. Згідно графіку погашення платежів (Додаток до Договору) наступний платіж по кредитному Договору, повинен буде здійснюватися до15 березня 2017 року.

ДОДАТКИ:

1. Копія позовної заяви для відповідача.

3. Квитанція про оплату судових витрат на ІТЗ судового процесу.

4. Копія кредитного договору № від 08 вересня 2006 року.

5. Копії документів про оплату платежів за кредитним договором (на 47листах.).

6. Довідка про прибутки позивача за 2008,2009 рік.

7. Документи, які підтверджують склад сім'ї.

8. Копія іпотечного договору.

9. Копія договору купівлі-продажу нерухомого майна.

10. Копії документів про оплату комунальних послуг и на утримання квартири.

11. Приказ про перебування позивача в відпустці по догляду за дитиною.

12. Копія паспорта позивача.

13. Копія листа від 17.06.09 з повідомленням про вручення адресату

14. Копія листа от 03.07.09 з повідомленням про вручення адресату.

15. Копія довіреності на представника позивача.

В випадку необхідності, додаткові документи і докази будуть надані за вимогою суду.

«__»__________ 2009 р.

Решение Жовтневого районного суда о внесении изменений в кредитный договор с Авалем

в Судові рішення за кредитними та депозитними договорами

Опубликовано