vassylek

-

Число публикаций

462 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы vassylek

-

-

-

Добрый день господа! Вот и закончилось лето и впереди тяжёлые будни военных действий с банками, хотя успешно эти действия развивались и летом.

Выставляю на форуме ухвалу суда об отказе в пересмотре заочного решения и апеляционную жалобу банка.

В своей ухвале суд отказал банку в пересмотре решения, причём судья всё выписал, строго по Закону.

Ну а апеляционная жалоба даёт повод ещё одному иску к банку, независимо от решения апеляционного суда, теперь моральный ущерб и обвинение в уголовном преступлении, а именно ст. 111 УК Украины - Государственная измена, а это уже серьёзно. Так, что Свиридов, готовься, ты ведь читаешь этот форум, я знаю.

Апеляционная жалоба конечно настолько убога, что если суд её удовлетворит, то для этого ему придётся стать раком и пойти крабом. На каких основаниях, суд может это сделать, узнаем позже. Своё заперечення на апеляционную жалобу, иск за моральный ущерб - вывешу позже, а так знакомимся с перлами. Милости прошу!

-

Без обид, моё мнение - выиграть это дело ещё менее реально, чем выиграть суд у банка. Завтра тебе принесут справку об аномальных явлениях в природе и присобачат научный анализ, например, экологический, сам такой могу написать. В этой аналитической записке напишут, что за деревом ухаживали, приложат акты выполненных работ, но ветер сильный был, и данная порода дерева, например, тополь дрожащий (Populus tremula), не выдержал натиска порывов ветра в 25 м/сек. Дальше пойдёт анализ строения дерева и лекция по лесоводству + присобачат форс-мажор и судья после прочтения этого бреда станет на сторону ответчика. В принципе я вам и накидал направления иска... Удачи в суде.

-

Чего то вы ребята перешли на полный бред - отказ от пенсии и т.д. у меня стажа побольше вашего, а платить я не буду ни в какие фонды, кроме 200 гривен единого налога. После того, как будут штрафовать или чего то придумают, будем искать документы, законы и судиться. А забивать себе голову бредом, когда у тебя идут процессы с банками, ну это по моему, нецелесообразно.

-

Всё делается очень просто. Для того чтобы зафиксировать, что вы платите в валюте, надо привлечь пару своих знакомых, один из которых будет снимать весь процесс, допустим цифровиком или телефоном, а третий будет смотреть как вы платите в валюте и вызовет милицию, после того, как вы получите на руки квитанцию, а лучше не милицию, а УБЭП, с которыми надо договориться заранее. Вообще пора переходить к серьёзной экономической борьбе, чтобы и банки почувствовали, как их можно драть. Кстати, из собственных источников, получаю достоверные сведения, как сейчас налоговая выкручивает руки банкам и накладывает многомилионные штрафы, правда в бюджет попадут сотни тысяч, а некоторое количество нулей осядет в карманах налоговиков.

Ещё один способ получения доступа к телу банка, это контроль за карточным счётом, когда происходит несовпадение цифр по выписке из банка и чеке из банкомата, об остатке на вашем счету, чем не повод для уголовного дела?

Думаем господа, думаем и движемся дальше.

-

Адвокаты дьявола находятся по другому адресу, так что со своими изъяснениями о том, какой хороший ОТП банк- идите в ..... . Это я выразился очень корректно, лично для меня уже нет нормальных банков и думаю для многих также. И знаете, появился пунктик, как нагадить банкам побольше и самое главное, что это приносит удовольствие. Это моё личное мнение.

-

подавать встречный иск, в котором чётко поределить ситуацию договорных отношений.Без прочтения того, что вы подписали, советы не могу давать.

-

А как вы сами думаете, что у вас могут забрать, если у вас ничего нет? Подумали и ответили.. На рудники Вас не пошлют , в тюрьму не посадят, денег они не получат, через три года исполнительное производство канет в лету и вы начнёте новую жизнь. Всё. Занавес.

-

Ай да Винница, ай да штампует по 652 ГК, а когда то была безперспективность данной статьи. Не знаешь откуда подует ветер в этой стране.

-

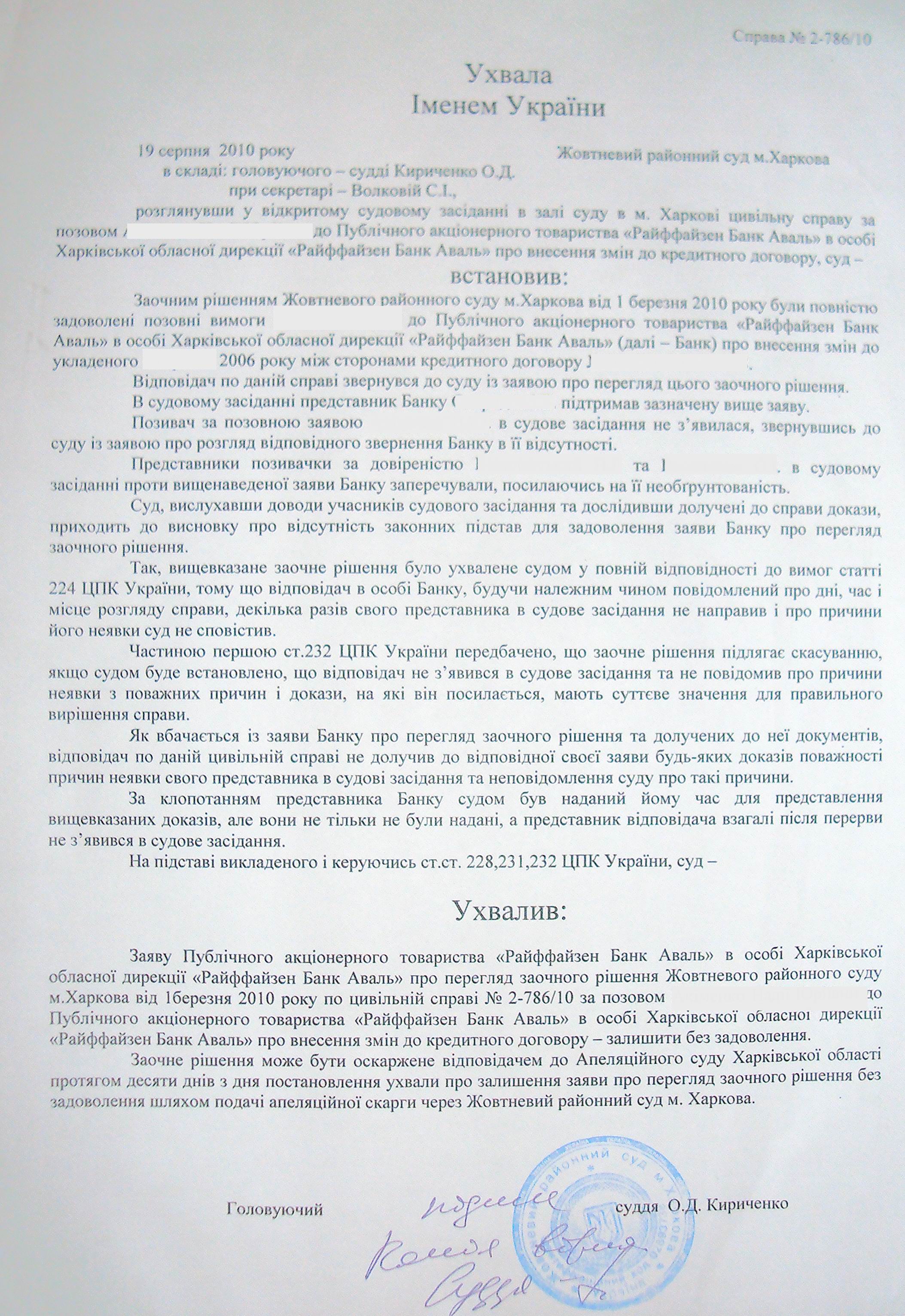

УХВАЛА

ІМЕНЕМ УКРАЇНИ

30 липня 2010 року місто Вінниця

Колегія суддів судової палати з цивільних справ апеляційного суду Вінницької області у складі:

головуючого: Оніщука В.В.,

суддів: Медвецького С.К., Сопруна В.В.,

при секретарі: Черепановій В.І.,

за участю: представника ОСОБА_1 – ОСОБА_2,

розглянувши у відкритому судовому засіданні цивільну справу за апеляційною скаргою представника АКБ «Укрсоцбанк» на рішення Ленінського районного суду м. Вінниці від 07.06.2010 року по цивільній справі за позовом ОСОБА_2 в інтересах ОСОБА_1 до АКБ «Укрсоцбанк», приватного нотаріуса Вінницького районного нотаріального округу Марунько Ольги Григорівни про розірвання договорів кредиту та іпотеки, зобов’язання до вчинення дій, -

встановила:

В квітні 2010 року позивач звернувся в суд з вказаним позовом, посилаючись на те, що 24.04.2008 року між ОСОБА_1 та відповідачем було укладено генеральний договір про надання кредитних послуг № 050\27\-108, за яким банківська установа зобов’язалась надавати позичальнику грошові кошти в межах ліміту в базовій валюті гривні на загальну суму 2000000 грн. на умовах, визначених цим договором та додатковими угодами до нього. В забезпечення виконання зобов’язань за договором було укладено договір іпотеки № 050/1-612/1 від 24.04.2008 року. Умовами укладеної між сторонами додаткової угоди до генерального договору про надання кредитних послуг за № 05/27-109 від 24.04.2008 року визначено, що надання кредиту буде здійснюватись в межах максимального ліміту заборгованості в сумі 396 000 доларів США зі сплатою 13,7 % та комісій за користування кредитом.

Протягом 2008 років позивач належним чином виконувала свої зобов’язання за договором кредиту, однак в жовтні 2008 року банк змінив умови кредитування та застосував додаткову щомісячну комісію.

Вважаючи, що протягом 4 кварталу 2008 року відбулась істотна зміна обставин, якими вона керувалась, укладаючи кредитний договір, а саме: значне зростання курсу долару США по відношенню до гривні України, що потягло за собою значне здороження кредитного ресурсу та суттєве зменшення ціни об'єктів нерухомого майна - предметів іпотеки, тобто зміна обставин є настільки істотною, що якби позивач могла передбачити ситуацію, що склалася, то утрималась би від укладання кредитного договору і при його укладанні вона виходила з того, що така зміна не настане і на неї не покладався ризик виконання умов при істотній зміні обставин, а тому просила розірвати кредитний договір, укладений між нею та відповідачем, а також: пов'язаний із ним договір іпотеки та визнати наслідком розірвання кредитного договору виплату нею відповідачу залишку боргу за кредитом у строки, передбачені договором, зобов’язати приватного нотаріуса Вінницького районного нотаріального округу Марунько О.Г. виключити з реєстру іпотек та заборон відчуження, запис про іпотеку та заборону відчуження нерухомого майна, переданого в іпотеку за договором № 050/1-612/1 від 24.04.2008 року та стягнути на її користь судові витрати.

Рішенням Ленінського районного суду м. Вінниці від 07.06.2010 року позов задоволено та розірвано генеральний договір про надання кредитних послуг № 050/27-108 від 24.04.2008 року, укладений між ОСОБА_1 та АКБ «Укрсоцбанк», а також пов'язаний із ним договір іпотеки № 050/1-612/1 від 24.04.2008 року, посвідчений приватним нотаріусом Вінницького районного нотаріального округу Марунько О.Г.

Визнано наслідком розірвання кредитного договору виплату ОСОБА_1 на користь «Укрсоцбанк» залишку боргу за кредитом у строки, передбачені кредитним договором.

Зобов’язано приватного нотаріуса Вінницького районного нотаріального округу Марунько О.Г. виключити з реєстру іпотек та заборон відчуження, запис про іпотеку та заборону відчуження нерухомого майна, переданого в іпотеку за договором № 050/1-612/1 від 24.04.2008 року, укладеним між АКБ «Укрсоцбанк» та ОСОБА_1.

Стягнуто з АКБ «Укрсоцбанк» на користь ОСОБА_1 судові витрати.

Не погодившись із вказаним рішенням суду, представник АКБ «Укрсоцбанк» подала апеляційну скаргу, в якій просить рішення суду скасувати та ухвалити нове рішення, яким у задоволенні позову відмовити.

При цьому вказується, що суд прийняв рішення з порушенням вимог процесуального та матеріального права і не з`ясував всіх обставин, які мають значення для правильного вирішення справи.

Представник АКБ «Укрсоцбанк» в судове засідання до суду апеляційної інстанції не з’явився, про час та місце судового розгляду був повідомлений належним чином, причини неявки суду не повідомив, а тому колегія суддів ухвалила провести розгляд справи у відсутність представника відповідача.

Представник ОСОБА_1 в судовому засіданні апеляційну скаргу не визнав та заперечив проти її задоволення, вказавши на законність і обґрунтованість рішення суду.

Судова колегія, заслухавши суддю-доповідача, пояснення сторін, що з’явилися, перевіривши матеріали справи та обговоривши доводи апеляційної скарги, вважає, що апеляційна скарга задоволенню не підлягає з таких підстав.

Відповідно до вимог ст. 213 ЦПК України рішення суду повинно бути законним і обґрунтованим. Законним є рішення, яким суд, виконавши всі вимоги цивільного судочинства, вирішив справу згідно із законом. Обґрунтованим є рішення, ухвалене на основі повно і всебічно з'ясованих обставин, на які сторони посилаються як на підставу своїх вимог і заперечень, підтверджених тими доказами, які були досліджені в судовому засіданні.

Згідно ст. 308 ЦПК України апеляційний суд відхиляє апеляційну скаргу і залишає рішення без зміни, якщо визнає, що суд першої інстанції ухвалив рішення з додержанням вимог матеріального і процесуального права.

Не може бути скасоване правильне по суті і справедливе рішення суду з одних лише формальних міркувань.

Задовольняючи позов, районний суд виходив з того, що зміна курсу національної валюти та її знецінення по відношенню до долару США, тобто валюти кредитування, є істотною зміною обставин валютного кредитного договору. У момент укладення договору позичальник виходив з того, що різка зміна співвідношення гривни з валютою кредиту не наступить і якби позичальник міг передбачити таку різку зміну, то він би не став укладати договір взагалі або взяв би кредит в національній валюті.

Суд першої інстанції прийшов до висновку, що причини падіння курсу гривни не можуть бути усунені позичальником при всій його турботливості і обачності, оскільки дані причини не залежать від волі позичальника, а пов'язані з об'єктивними змінами ситуації на валютному ринку та обумовлені світовою фінансовою кризою. А тому, подальше виконання договору в умовах стрімкого падіння курсу гривні по відношенню до валюти кредиту приведе до явного порушення співвідношення майнових інтересів сторін і позбавить позичальника того, на що він розраховував при отриманні кредиту у 2008 році. В зв'язку з викладеним слідує, що подальше виконання договору на спочатку узгоджених умовах свідчитиме про порушення одного з принципів цивільно-правових відносин, закріплених в статті 3 ЦК України, а саме принципу справедливості.

Також, судом встановлено, що у випадку примусової реалізації об'єкту іпотеки - нерухомого майна, отриманих коштів буде недостатньо для сплати банку заборгованості та позичальник буде вимушений шукати інші кошти для погашення кредиту.

Цивільним законодавством України та положеннями кредитного договору не передбачено, що ризик зміни курсу гривні по відношенню до валюти кредиту несе позичальник.

Таким чином, суд першої інстанції прийшов до висновку, що ОСОБА_1 доведено те, що відбулась істотна зміна обставин, якими сторони керувались під час укладення договору, а тому кредитний договір підлягає розірванню. Також у зв'язку з розірванням кредитного договору, суд вважає, що розірванню підлягає також і пов'язаний з ним договір іпотеки.

Розглядаючи спір, судова колегія вважає, що районний суд повно і всебічно дослідив і оцінив обставини по справі, надані сторонами докази, правильно визначив юридичну природу спірних правовідносин і закон, який їх регулює.

Судом встановлено та підтверджено матеріалами справи, що 24.04.2008 року між ОСОБА_1 та відповідачем було укладено генеральний договір про надання кредитних послуг № 050\27\-108, за яким банківська установа зобов’язалась надавати позичальнику грошові кошти в межах ліміту в базовій валюті гривні на загальну суму 2000000 грн. на умовах, визначених цим договором та додатковими угодами до нього. Умовами укладеної між сторонами додаткової угоди до генерального договору про надання кредитних послуг за № 05/27-109 від 24.04.2008 року визначено, що надання кредиту буде здійснюватись в межах максимального ліміту заборгованості в сумі 396 000 доларів США зі сплатою 13,7 % та комісій за користування кредитом.

В забезпечення виконання зобов’язань за договором було укладено договір іпотеки № 050/1-612/1 від 24.04.2008 року, предметом якого є житловий будинок з господарськими спорудами по АДРЕСА_1

Відповідно до вимог ч. 2 ст. 651 ЦК України, договір може бути змінено або розірвано за рішенням суду на вимогу однієї із сторін у разі істотного порушення договору другою стороною та в інших випадках, встановлених договором або законом. Істотним є таке порушення стороною договору, коли внаслідок завданої цим шкоди друга сторона значною мірою позбавляється того, на що вона розраховувала при укладенні договору.

Відповідно до вимог ст. 652 ЦК України, у разі істотної зміни обставин, якими сторони керувалися при укладенні договору, договір може бути змінений або розірваний за згодою сторін, якщо інше не встановлено договором або не випливає із суті зобов'язання. Зміна обставин є істотною, якщо вони змінилися настільки, що, якби сторони могли це передбачити, вони не уклали б договір або уклали б його на інших умовах. Якщо сторони не досягли згоди щодо приведення договору у відповідність з обставинами, які істотно змінились, або щодо його розірвання, договір може бути розірваний, а з підстав, встановлених частиною четвертою цієї статті, - змінений за рішенням суду на вимогу заінтересованої сторони за наявності одночасно таких умов:

1) в момент укладення договору сторони виходили з того, що така зміна обставин не настане;

2) зміна обставин зумовлена причинами, які заінтересована сторона не могла усунути після їх виникнення при всій турботливості та обачності, які від неї вимагалися;

3) виконання договору порушило б співвідношення майнових інтересів сторін і позбавило б заінтересовану сторону того, на що вона розраховувала при укладенні договору;

4) із суті договору або звичаїв ділового обороту не випливає, що ризик зміни обставин несе заінтересована сторона.

У разі розірвання договору внаслідок істотної зміни обставин суд, на вимогу будь-якої із сторін, визначає наслідки розірвання договору виходячи з необхідності справедливого розподілу між сторонами витрат, понесених ними у зв'язку з виконанням цього договору.

Зміна договору у зв'язку з істотною зміною обставин допускається за рішенням суду у виняткових випадках, коли розірвання договору суперечить суспільним інтересам або потягне для сторін шкоду, яка значно перевищує затрати, необхідні для виконання договору на умовах, змінених судом.

Судом достовірно встановлено, що відбулась істотна зміна обставин, якими керувались сторони у справі під час укладення договору, а тому кредитний договір підлягає розірванню, а також розірванню підлягає пов'язаний з ним договір іпотеки. Адже встановлено, що зміна курсу національної валюти – гривни та її знецінення по відношенню до долару США, тобто валюти кредитування, є істотною зміною обставин валютного кредитного договору. У момент укладення договору позичальник ОСОБА_1 виходила з того, що різка зміна співвідношення гривни з валютою кредиту не наступить, і якби вона могла передбачити таку різку зміну, то цілком очевидно, що не стала б укладати договір на таких умовах, оскільки взяла б кредит в національній валюті, або взагалі відмовилась від укладання кредитного договору. Також цілком обґрунтовано судом зазначено, що причини падіння курсу гривни не можуть бути усунені позичальником при всій її турботливості та обачності, оскільки дані причини не залежать від її волі, тому як вони пов'язані з об'єктивними змінами ситуації на валютному ринку та обумовлені світовою фінансовою кризою. Таким чином, подальше виконання ОСОБА_1 договору в умовах стрімкого падіння курсу гривни по відношенню до валюти кредиту приведе до явного порушення співвідношення майнових інтересів сторін і позбавить позичальника того, на що вона розраховувала при отриманні кредиту у 2008 році.

На підставі наведеного судова колегія вважає, що суд першої інстанції прийшов до правильного висновку щодо необхідності розірвання укладеного між сторонами кредитного договору та пов’язаного з ним договору іпотеки.

Викладені в апеляційній скарзі доводи про відсутність наявності одночасно умов для розірвання вищевказаного кредитного договору, які передбачені ч. 2 ст. 652 ЦК України, є безпідставними, оскільки дані твердження апелянта повністю спростовуються викладеними рішенні суду першої інстанції доводами та наявними у справі і дослідженими судом доказами.

Таким чином, судова колегія вважає, що доводи апеляційної скарги не дають підстав для висновку про неправильне застосування судом першої інстанції норм матеріального чи процесуального права, які призвели або могли призвести до неправильного вирішення справи, тобто постановлене рішення відповідає матеріалам справи та вимогам закону і підстав для його скасування немає.

Керуючись ст. ст. 303, 304, 307, 308, 313-315, 317, 319 ЦПК України, колегія суддів, -

ухвалила:

Апеляційну скаргу представника АКБ «Укрсоцбанк» – відхилити.

Рішення Ленінського районного суду м. Вінниці від 07.06.2010 року залишити без змін.

Ухвала апеляційного суду набирає законної сили з моменту її проголошення, однак може бути оскаржена шляхом подачі касаційної скарги протягом двох місяців з дня набрання законної сили до Верховного Суду України.

Головуючий:

Судді:

З оригіналом вірно:

-

Молодой человек, для того чтобы получить какую то информацию, необходимо предоставить информацию, а не апелировать гаданиями на кофейной гуще. Есть три человека, перед какими человек должен быть искренен - на исповеди в церкви, у врача в больнице и у юриста(адвоката). Сами вы не справитесь, судя по тому что вы подали встречный иск по защите прав потребителей, а не подали иск о признании договора ипотеки недействительным, имея несовершеннолетнего ребёнка(если не было согласия органов опеки и попечительства). Кроме всего прочего встречный иск(если кредит был в валюте)необходимо подавать а недействительности платежей в валюте, а если кредит был в гривне, там можно придумать много причин. тем более в договоре Привата. Мой вам совет - ищите нормального юриста.

-

Просто уже осталось только улыбаться, так как уважаемые форумчане тему уже начали разбирать не на атомы, а нейроны. Понимаю, чо всё это правильно, но по моему уже слишком глубоко. Хотя многим можно подумать над изданием небольшой брошюры, с чёткой выкладкой сути проблемы, думаю, брошюра будет пользоваться спросом.

-

так в рублях также нельзя.

))))))

)))))) -

Я не платил по старому и по новому платить не буду, если ПФ с чем то несогласен, пусть подают в суд, там и будем разбираться. А то все платили и по старому постановлению, а потом оказалось, что это кидок. Всем объясняю, а все бегут платить, видно хорошо зарабатывают. Если дойдёт до суда, напишу письменное заявдение по отказу от пенсионной оплаты со стороны государства.. посчитаю сколько уже заплатил, почитаем Законы и сделаем вечный процесс, как по ЖКХ. ТО есть предложение единственное правильное - НЕ ПЛАТИТЬ.

-

если у тебя нет имущества, пошли всех нахер и напиши в милицию заяву. всё.

-

Подавайте в суд, потому что ситуация не улучшиться в плане доходов, а время вы потеряете.

-

Суды уже захлебнулись в исках, уже апеляции не успевают в сроки, а касации ждать придётся очень долго. Каждое следующее решение, в пользу заёмщика, будет лучше и юридически грамотнее, как и наши иски. Вы думаете судьи пишут решения? я поспорю, они точно также читают реестр и пользуються услугами того, что им предоставляют, хоть в иске, хоть вобъяснении к иску. А лучше всего подарить диск с подборкой решений по данной теме и в бумажном виде также. Все совершенствуются и судьи также, вот только время....

-

Отмыть деньги русские могут додуматься только через банки, схема простая, как угол дома. Отдал откат и забирай вагон налички. или отдай откат и на тебе компанию, стерильную как девственница, которая сто лет на рынке, имеет кучу счетов в оффшорах и работает. и таких способов отмывки - сотни, тысячи... вы что думаете, банкиры зарабатывают на вложении денег в экономику (причём денег не своих)? Надеюсь, что вы не такие наивные.

-

по всей Украине, человек 500 наберётся... Но власть заинтересована разобщить общественные организации, засылая в ряды таких организаций своих людей и те потихонечку выдавливают активных и радикально настроенных, а кто против. того подставляют всевозможными способами. Сейчас людей нереально поднять, потому что люди РАБЫ и ТРУСЫ. всё.аксиома. не обсуждается.

-

Думал, хоть на этом форуме не будет гадости и злости. Выползло... существо квакающее, без имени, роду и племени и начало гадить. не обращайте внимания и уберите с форума, как и мой пост так так и этого полудурка. Если ты хочешь меня посадить, желаю встречи с тобой, даже есть статья за которую можно посадить, незаконная оплата кредита иностранной валютой, если её нет -придумай. Приходи, милости прошу. Только ты существо не вылезешь, а будешь гадить здесь,как гадишь в подъездах, вот это твой удел, правозащитник хренов..

-

Усли вы мужчина, так и общайтесь на определённом уровне. Вам ничего не могут сделать, кроме как подать на вас в суд. ВСЁ. Остальная психологическая обработка для слабонервных, ответ на которую звучит приблизительно так - ПОШЛИ НА---далеко, а там , в суде, как карта ляжет, какой будет адвокат и много премного разных факторов. и при каждом общении по телефону, не забудьте напомнить СБ, что разговор записывается, для дальнейшего изучения психологического давления органами прокуратуры.

-

Юра, ты в своём репертуаре. Хотя зерно истины в твоём предложении есть, есть песня группы Дискотека авария, Зло называется, прослушайте, очень ничего слова. Так вот, заказывайте эту песню для поздравления всем работникам "полюбившегося" вам банка, это не наказуемо никак, даже административно. Помните, как у Жванецкого - а вот и покойничек......

-

Да здесь кроме стен и крышу сорвать может.

-

Боец! Уважаю.. у меня суды по ипотеке пол-года и по кредиту уже больше года и ещё нет решения (кроме заочного). А тебе я советовал бы через пол-года подавать в Европейский Суд, если есть желание. По кредитному договору можно найти минимум десять разных исков, 10 умножаем,минимум на пол-года, правильно 5 ПЯТЬ лет. Господа банкиры, вот эту фразу внимательно прочитайте, особенно юристы "Райблевазень банка Сраль", может ошибся в названии банка.

Решение Жовтневого районного суда о внесении изменений в кредитный договор с Авалем

в Судові рішення за кредитними та депозитними договорами

Опубликовано

Апеляционная жалоба банка. Какой слог, какая рифма!