nic

-

Число публикаций

104 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя nic

-

попробуйте так: Согласно п2 ст13 декрета КМУ 1593 "про валютное регулирования" уполномоченные банки осуществляют контроль за валютными операциями, которые проводят через них резиденты и не резиденты. Также п.2 ст.12 им дано право требовать необходимую информацию. Прошу раскрыть, с примерами, за какими именно операциями резидентов, должен банк устанавливать контроль? ответ может дать нам информацию выполнили банки ф-цию агентов валютного контроля или нет.

-

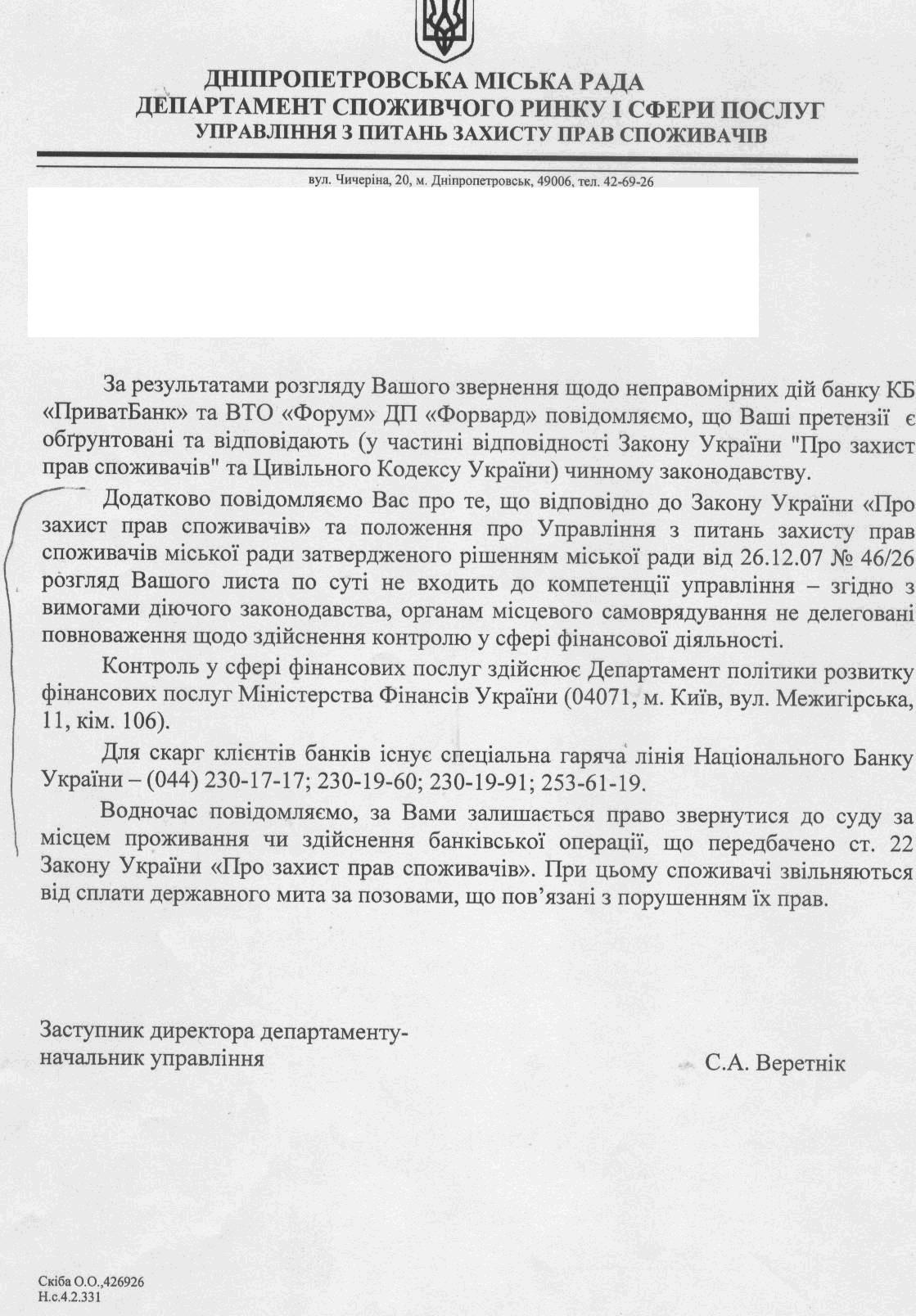

пример как устраняется общество по защите прав потребителей

-

официальный ответ на Ваш вопрос http://www.minfin.gov.ua/control/publish/a...p;cat_id=241375 п.3 увы

-

официальная позиция на проблему валютных кредитов от минфина http://www.minfin.gov.ua/control/publish/a...p;cat_id=241375 нас интересует п.3 в этой позиции нет ни чего нового для нас, но все таки ее надо знать. может кто то захочет завести с минфином переписку

-

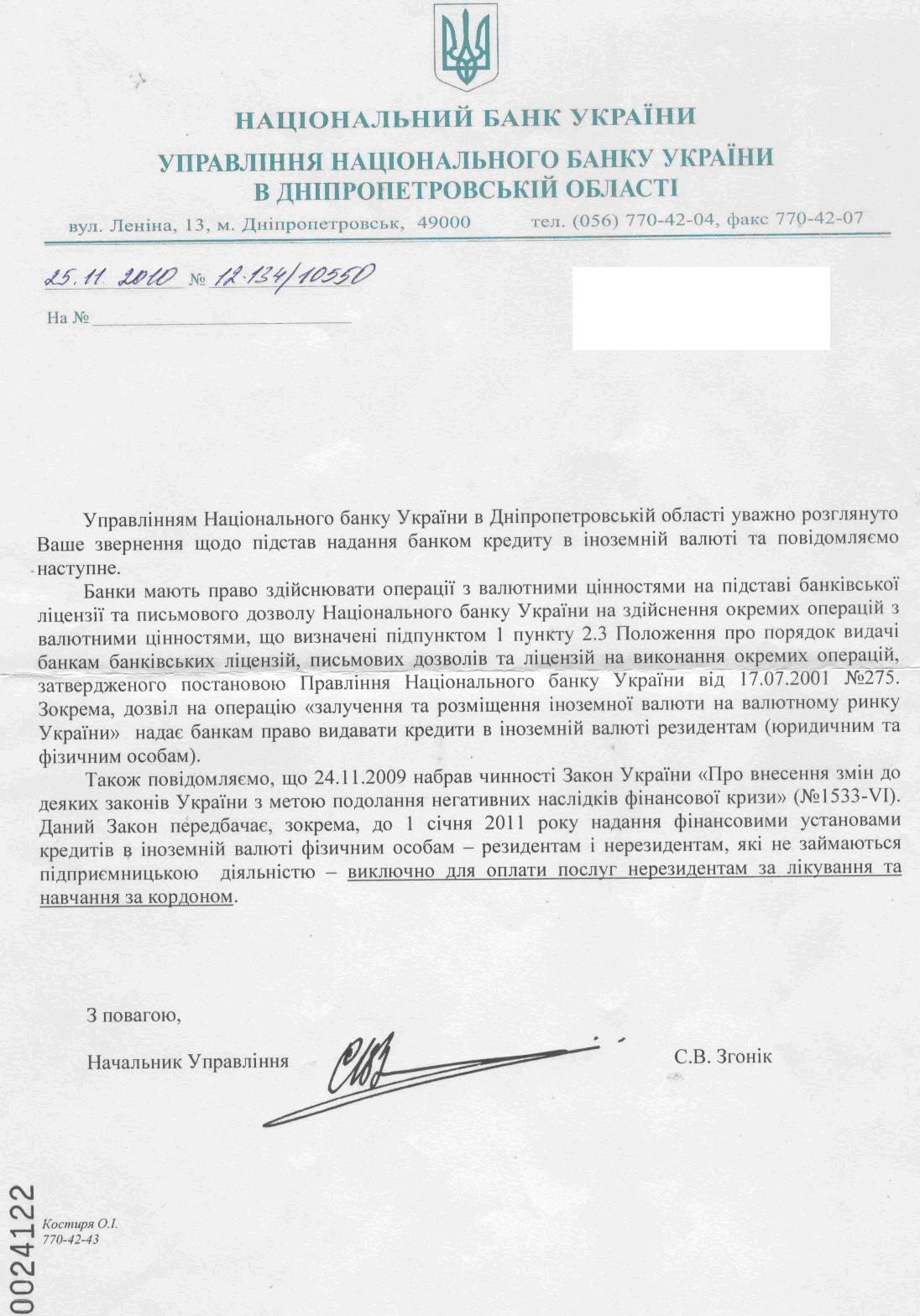

Теперь понял Вас. Мы работаем по разным направлениям. Я - "в лицензии нет разрешения на выдачу валютных кредитов" Вы - "выдача разрешена, но только с 24.11.09 и на лечение и обучение" Думаю, что для ускорения ритма, надо разделить направления вопросов между участниками форума по принципу один участник ведет переписку по одному вопросу (одно обращение - один вопрос). В качестве примера: направление 1 начальная тема ветки выдача кредита в наличной валюте резиденту для расчета с резидентом. НБУ в своем ответе съехал с темы. Кто то хотел продолжить переписку, но не известно, продолжил ли. направление 2 что в лицензии разрешает выдачу кредита в валюте. Тема в разработке. Направление 3 То что предлагает stairtov, выдача разрешена только с 24.11.09 и на лечение и обучение" направление 4 что дает право банкам требовать наличную валюту в качестве оплаты % и комиссий. это примерный обзор тем. Может кто то еще предложит направления, а главное - возмет их в разработку и будет информировать общественность. Тогда в относительно короткие сроки, мы получим ответы на "неудобные" для НБУ вопросы, и комментарии мин.юста. А что уже делать с этим, будет видно.

-

Уважаемая sofi. Я не хочу давать такой "подарок". Я предпочитаю одно обращение-один вопрос. Что бы у НБУ не было желания ответив на часть вопросов (или на один) которые удобны для них, считать, что они справились с ответом, как это они делают постоянно. Смыл второго обращения ______________ прошу Вас дать объяснения противоречия Вашего ответа от 25.11.10 (то что размещение валюты на валютном рынке = кредитованию в валюте) и постановления НБУ № 281 от 10.08.2005 (определение терминов валютный рынок и операции по движению капитала) ______________ То что вы предлагаете, это будет следующее обращение, скорее всего в мин. юст.

-

не понял. Я выложил письмо, не для использования в суде, оно нам в суде ни чего не дает. Это письмо показывает откуда растут ноги, что банки утверждают что можно кредитовать в валюте если разрешено размещать валюту на валютном рынке. смысл обращения - это затравка, что б было за что зацепиться в следующем обращении. Попутно отметаются все предложения о не торговых операциях с валютой. Повторюсь сейчас готовлю обращение которое показывает противоречие между этим ответом с определением валютного рынка из постановы НБУ 281 и операции по движению капитала. Вот уже на это обращение действительно интересно будет получить ответ.

-

Доброе время суток всем форумчанам. публикую еще один ответ НБУ на вопрос, какой пункт дозвола разрешает кредитовать в иностранной валюте. Теперь готовлю письмо которое привяжет определение терминов из постановы НБУ 281 к этому ответу. Предложение к Антирейду. может есть смысл сделать отдельную ветку "наши письма НБУ и прочие инстанции"?

-

Даже ссылки на нее дам http://zakon.rada.gov.ua/cgi-bin/laws/main...286289743886863 Національний банк; Постанова, Рекомендації вiд 02.08.2004 № 361 Про схвалення Методичних рекомендацій щодо організації та функціонування систем ризик-менеджменту в банках України на этой теме можно пытаться отдельный иск накатать на тему договор заключен вследствии обмана

-

там раскрыты эти понятия фіксована процентна ставка - процентна ставка, рівень якої зафіксований на весь строк дії банківського інструменту і не підлягає переоцінці (Див. Змінна процентна ставка); змінна процентна ставка - процентна ставка, рівень якої підлягає періодичній переоцінці залежно від зміни тієї чи іншої базової ставки (Див. базисний ризик; фіксована процентна ставка; шокові величини); базова ставка - ставка, від величини якої вираховується значення змінної процентної ставки під час її переоцінки. Як правило, використовують як базові, так звані, "безризикові" ставки (на зразок LIBOR) або прайм-ставки, або "специфічні" ставки (на зразок собівартості залучених коштів банку); По факту наверное все банки указали, что процентная ставка может быть пересмотрена в зависимости от......... но, скорее всего они не указали правило, по которому изменятся процентная ставка в договоре при наступлении какого то события (изменения учетной ставки НБУ). - это одно нарушения правил, можно подвести под то, что сделка совершена вследствии обмана, банк умолчал о правилах изменения ставки, чем собственно и "ввел в оману" И надо проверить, не указали ли они по "ошибке", как ныне покойный укпромбанк, в листе-уведомлении (или в самом договоре), что учетная ставка фиксированая! А тип ставки они обязаны указать согласно правилам про надання информации (и надо проверить в законе о защите прав потребителя) тогда однозначно -" ввели в оману".

-

также обратите внимания на то, что указано в листе уведомлении, который вы подписали. 1. тип процентной ставки фиксированная или плавающая, фиксированная не подлежит пересмотру, плавающая подлежит в случаях и на величину указанную в договоре (постанова 361 определяет эти термины + п. 3,4 правил про надання информации). Если величина изменения не указана, или в листе уведомлении указан тип ставки фиксированый, но договор предусматривает изменение то можно вставить в иск, что вас обманули при заключении договора. 2. когда был подписан лист уведомлении, он должен быть подписан перед заключением договора, если он подписан в один день с договором, то можно настаивать в нарушении банком требований правил и закона о защите прав потребителей, т.к. банк изменил условия договора в последний момент. обещал одно, а дал подписать лист уведомления вместе с договором, когда вы не могли отказаться от его подписи без ущерба для себя (пример - потеря задатка за недвижимость)

-

Недействительность кредитных договоров заключенных в валюте

topic ответил на Legion - 512 DI автора nic в Юридична консультація - чати з юристом

возможно, что так, пример:вы должы банку 100 000 грн. Банк взыскивает через суд 100 000 (с учетом проценты + штрафы и пр.) банк продает квартиру за 80 000, с учетом всех процентов и штрафов, вы остались должны банку 20 000 и на эти 20 000 продолжают капать проценты и штрафы, согласно договора (т.к. договор не закрыт). ну и остается, что пока эти 20 000 не выплатите, все что у вас есть будут арестовывать. А потом банк снова подает в суд о взыскании процентов и пр. которые успели накапать на эти 20 .000 И так по кругу. а если договор расторгнут, то эти 20 000 фиксируются, и начинают их погашать 20% от зарплаты и прочее. -

Недействительность кредитных договоров заключенных в валюте

topic ответил на Legion - 512 DI автора nic в Юридична консультація - чати з юристом

Мы смотрим на одну проблему под разными углами. Вы: Нет закона - значит нельзя - договор недействителен Я: Закон разрешит, если взять индивидуалку - индивидуалки нет (ее даже в теории для этого не дадут, но это проблема банка) - договор не действителен. Оба взгляда имеют право на жизнь, какой лучше, не знаю. -

Недействительность кредитных договоров заключенных в валюте

topic ответил на Legion - 512 DI автора nic в Юридична консультація - чати з юристом

Это предусмотрено в постанове 200 (про использование наличной Валюты) но не прямо - "Для кредитования надо индивидуалка", а "6.5 в остальных случаях нужна индивидуалка" 1. Вам банк дал на руки доллары и кричит что законно (хотя операция по выдачи кредита, это движения капитала, а не неторговые операции, на которые у банка есть дозвил) 2. Вы отдали наличку продавцу (платеж в валюте который не предусмотрен законом, нужна индивидуалка на основании декрета и постановы 200) Банк как агент валютного контроля допустил платеж (на каком основании?) 3. на каком основании банк за свои услуги взымает плату в валюте? (он и вы резиденты украины, сюда подходит начиная от ст99 конституции и пр о том, что гривна - единственное средство платежа) 4. он берет с вас наличку в валюте, опять же постанова 200 не предусматривает такого платежа - значит индивидуалка и декрет - использование валюты в качестве платежного средства а то, что индивидуалку под это получить не возможно, то это не наши проблемы -

Ситуация. Есть два последних листа кредитного договора, на одном указано отделение №Б, а договор подписал начальник отделения А (на экземпляре клиента есть подпись клиента) на втором последнем листе уже указано отделение №А и договор подпись начальника отделения А (но на экземпляре клиента нет подписи клиента) (на экземпляре банка, скорее всего, последний лист с отделением №А и подпиьсю начальника отделенияА и подписью клиента) Вопрос как лучше преподнести это в суде, что б договор признали незаключенным (заключенным с нарушением формы)

-

Нет sofi это не парадокс, это позиция банков, они понимают что влетели, но пользуются нейтральностью НБУ который загадочно молчит и говорит общие слова, типа "банки могут кредитовать в валюте". Да, все согласны, что банк может кредитовать в валюте с соблюдением всего законодательства. И банки до последнего будут стоять на позиции "Нет закона который запрещает" и будут игнорировать то, что должен быть закон который разрешит, кто ж хочет добровольно получить кучу исков и потерять прибыль.В законодательстве есть логика, Все что разрешено явно, то описано, какие документы получать и что делать. А остальные случаи - идивидуалка и банк - как агент валютного контроля должен следить, что бы валюта шла зарубеж, а не крутилась в стране. Банки забили на ф-ции агента и не думали о индивидуалки (они б ее не получили), а в погоне за прибылью уменьшали свои риски раздавая валюту. за что теперь и получают иски о недействительности. С учетом нашего государства, это проблема, по моему мнению, не будет решена на высшем уровне, все будет брошено на самотек. У кого получиться суд выйграть, у кого нет, кого банки надавят, кто так выплатит, кто забъет на все, какой - то банк прикажет долго жить и т.п. и через 10-15 лет проблема исчезнет сама собой.

-

Я убрал из первого сообщения, но оставлю в ответах. В первом сообщении хочу собрать такие ссылки, которые не дают сделать шаг вправо шаг влево. В постанове 492 очень сильно смущает оборот за умови отримання у випадках, визначених нормативно-правовими актами Національного банку, на русском - при условии получения, в случаях определенных НПА НБУ. Здесь, действительно, для банка есть отмазка - есть случай- есть регистрация, нет случая - нет регистрации. По этому считаю это не очень убедительный довод. Полее подходящая для нас позиция "Валюта используется там и так как разрешает закон, если закона нет, должна быть индивидуалка" и пусть банк приводит свои контраргументы. Если кто то ходит на форумы банковских юристов, сбросьте им эту тему, охота узнать мнение по другую сторону баррикад.

-

похож на то . Убираю обновление.

-

В первоначальный текст добавлено ++++++++++++++++++ОБНОВЛЕНО++++++++++++++++ НО! перед тем как выдать валюту через кассу, банк зачисляет ее на поточный валютный счет и тут всплывает на свет интересная постанова НБУ 492 Про затвердження Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах в которой есть не менее интересные пункты _________________________ 7.12. На поточні рахунки в іноземній валюті фізичних осіб-резидентів зараховуються: валюта, перерахована як кредит, позика, фінансова допомога відповідно до договору за умови отримання у випадках, визначених нормативно-правовими актами Національного банку, реєстраційного свідоцтва Національного банку щодо залучення кредитів, позик в іноземній валюті; ( Абзац пункту 7.12 в редакції Постанови Нацбанку N 110 ( z0446-05 ) від 04.04.2005, із змінами, внесеними згідно з Постановою Національного банку N 485 ( z0023-06 ) від 21.12.2005 ) ________________________ Получается, что бы зачислить валюту на счет как кредит, банк минимум должен получить регистрационное свидетельство НБУ (вряд ли у банка оно есть) получается, что банк не имел право зачислять на наш счет валюту. ++++++++++++++++++ОБНОВЛЕНО+++++++++++++++++ Спасибо aline за найденную и освещенную постанову 492

-

Этот кредитный договор не успел перейти в Дельта банк?

-

Пожалуйста. Информация должна быть свободной.

-

тогда otp загнал себя сильнее в доллар как средство платежа, тогда вопрос банку: - где брать доллары, если я зарабатываю гривну? (вы же не показывали источника валютных доходов) - купите где хотите - хорошо, т.к. я не могу вам принести наличку, закон запрещает (постанова 200), я куплю на межбанке (через уполномоченный банк) для этого, с вас, как с банка выдавшего кредит, согласно постанове 281, подтверждение о продаже валюты на межбанке и индивидуальная лицензия. лицензии они вам не дадут, скажут приносите наличку, и все равно, что пишут в постанове 200. Т.е. Вас заставили нарушить закон только как это до суда доходчиво донести?

-

а что в договоре написано? предоставляют кредит в размере х долларов, или y гривен, что составляет х долларов? и оплата % идет в гривнах или в долларах?

-

А что в договоре или действии (снятие со счета) должно указывать гривны или доллары? или "ВСЕМ НАМ ДАВАЛСЯ КРЕДИТ В ГРИВНЕ" это утверждения банков и пофиг что написано в договоре и что выдовали?

-

то-то и оно, мне дали доллары в кассе и квитанция есть в долларах, и принимают в кассу тоже доллары (квитанция о покупке валюты, квитанция о зачислении валюты на счета). и в договоре тоже доллары, про гривну там и слова нет.