nic

-

Число публикаций

104 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя nic

-

теперь задайте вопрос "что обязан делать банк как агент валютного контроля?"интересно, что на него ответят

-

IVANOVA вы попробуйте написать обращение, что б Вам объяснили почему такая задержка, сначала туда, куда подавали, потом в киевское НБУ. Может они уже и забыли про Вас. nstjanva Вы скажите простым языком, на форуме, что хотите спросить, а мы уже подскажем как красиво сформулировать. На вопрос "имели или не имели право" получите ответ - "имели" и что он Вам даст?

-

вопрос нбу 1 - какой пункт лицензии разрешает выдавать кредит физ лицуответ 1 - размещение средств на валютном рынке вопрос2 - почему так, если постанова 281 определяет такие операции как движение капитала ответ 2 - письмо НБУ N 13-210/7871-22612 от 07.12.2009 (http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=v7871500-09&p=1293435038285498 вопрос3 - все таки почему размещение средств на валютном рынке это кредитование, если постанова 281 определяет такие операции как движение капитала ответ3 - постанова 281 имеет другое правовое навантаження я что то пропустил, можно подробней эту тему?

-

ответ НБУ на просьбу уточнить почему размещение валюты на межбанке это кредитование в валюте. как всегда нбу выкручивается нда, как теперь составить запрос, что бы получить четкий ответ? буду думать и держать общественность в курсе по мере поступления информации.

-

только суды и банки это "не видят" поэтому и надо добиться конкретики от нбу в этом вопросе. А на конкретику он идет очень не охотно, что б не сказать вообще не дает конкретики.

-

Еще раз, прочтите тему от начала до конца. Банки предъявят письмо НБУ N 13-210/7871-22612 от 07.12.2009 (http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=v7871500-09&p=1293435038285498) и скажут, что можно. судья тоже, посмотрит на письмо и скажет что можно. и еще раз повторю ответ нбу. размещение валюты на валютном рынке это и есть операция по валютному кредитованию. Только не спрашивайте меня почему так, спросите об этом нбу (я уже спросил и жду ответа).

-

chernui9 пожалуйста, прочитайте эту тему с самого начала и тему http://antiraid.com.ua/forum/index.php?showtopic=1412. Все вопросы которые Вы исследуете были в них освещены и на некоторые получены ответы от нбу. Не делайте повторной работы, не тратьте свое время.

-

на ветке, организованной Вами "банк даниель против заемщиков" http://antiraid.com.ua/forum/index.php?sho...amp;#entry17503 я нашел два ответа от НБУ судя по их тексту вопрос был "нужна ли индивидуальная лицензия на выдачу кредита в иностранной валюте?". Ответ НБУ на этот вопрос очевиден - не нужна. с другой стороны, нбу не имеет права толковать декрет. Этот вопрос нужно задать тем кто имеет на это право, но, скорее всего, ответ будет таким же. На мой взгляд, более интересные вопросы в нбу это на тему нужна ли индивидуалка при расчете наличной валютой с банком? обязан ли банк следить куда пойдут выданная им валюта и пресекать незаконные операции (агент валютного контроля)? откуда заемщику брать валюту для погашения кредита не нарушая постановы НБУ 200? и пр. не прямые вопросы, которые заставят нбу давать ответы которые не соответствуют закону, а потом с этими ответами в минюст.

-

wwdrag, как видно из письма, Вы уже вели переписку с нбу и не видя всей переписки (не обязательно копии, можно только текст) тяжело сказать по верному адресу послал Вас нбу, а еще трудней что-то посоветовать

-

а можно на сам запрос глянуть? если не секрет конечно.

-

Вы задайте вопрос в нбу, что входит в понятие агент валютного контроля? тогда у вас будет весомый аргумент, что банк не выполнил эти ф-ции. сам задать вопрос не могу, веду переписку с нбу по другим вопросам темы валютного кредитования

-

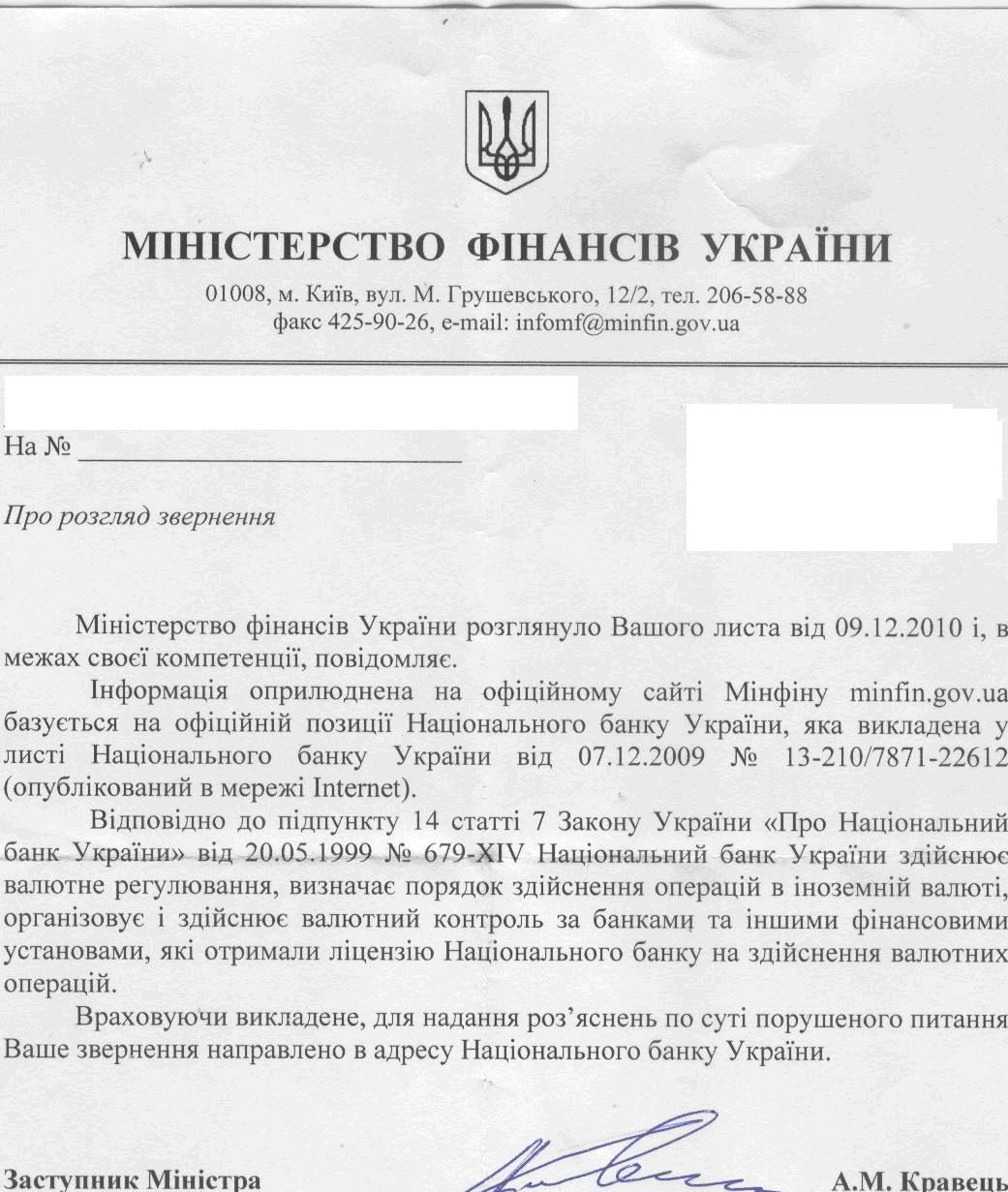

новый ответ нового адресата на вечный вопрос "О законности валютных кредитов" на "вечный вопрос" отвечает минфин (см вложение) смысл вопроса - постанова НБУ 483 регламентирует безнал, постанова 200 не содержит разрешения платить валютой по кредиту, а п.п.Г декрета, требует индивидуалку так надо или нет получать индивидуалку если платишь в валюте в кассу банка? как видно из ответа, минфин умыл руки от этой темы. Суды, банки и прочие ввели письмо НБУ N 13-210/7871-22612 от 07.12.2009 (http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=v7871500-09&p=1293435038285498) в ранг закона и отсылают к нему. Следовательно "скомпрометировав" это письмо можно скомпрометировать всю защиту банков. Вопрос только как это сделать быстрее и качественнее без революции? Пока буду думать и ждать ответов от НБУ.

-

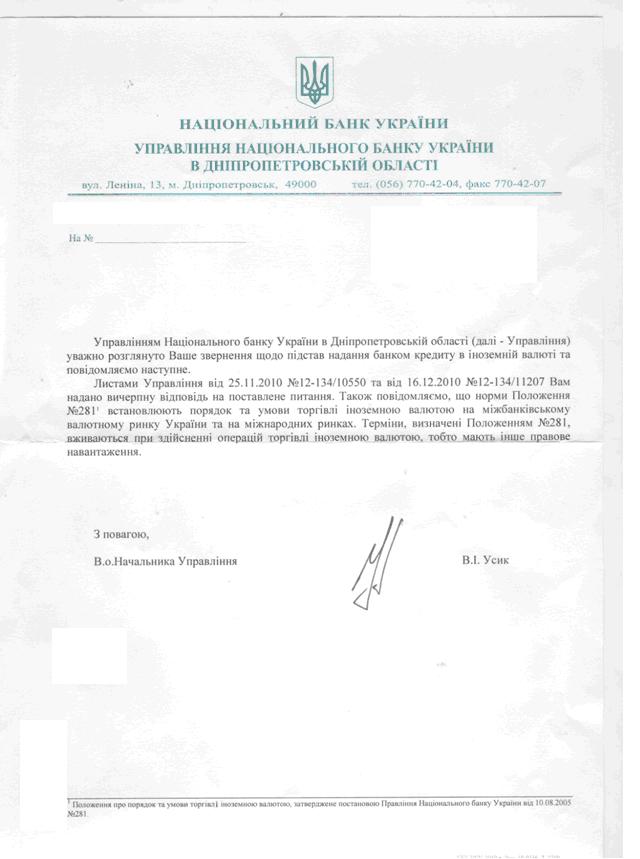

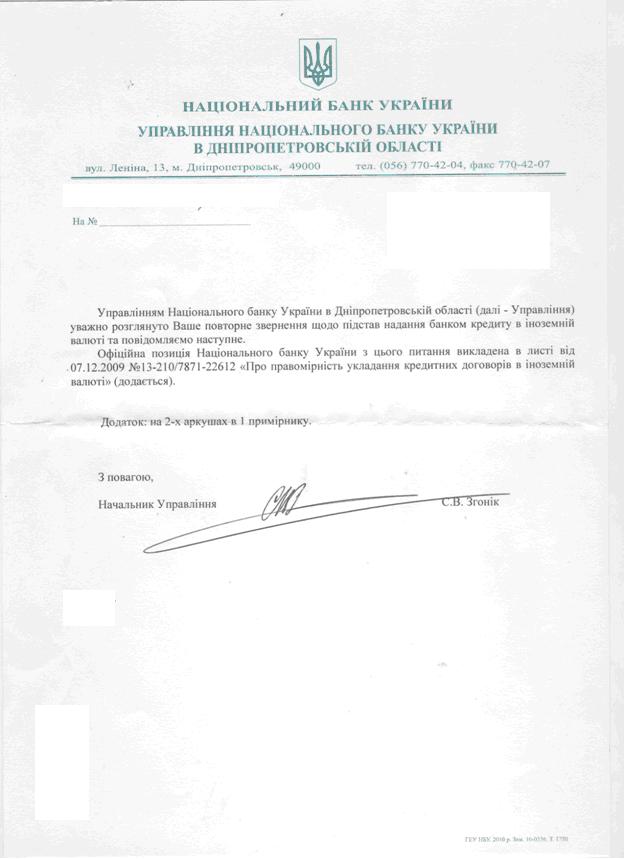

Цирк уехал, а НБУ осталось. получил ответ из НБУ на повторное обращение (см. вложение). Это ответ НБУ на вопрос "почему размещение на межбанке это кредитные операции, а не операции по движению капитала, как сказано в постанове 281" ссылка на письмо НБУ http://zakon.rada.gov.ua/cgi-bin/laws/main...293435038285498 Если не ошибаюсь, у Райкина, есть номер про "включить дурочку". Тогда это было смешно, сейчас это реальность НБУ. Буду писать еще и требовать ответа, интересно на каком письме, у них кончатся стандартно заготовленные фразы.

-

1. какая валюта указана в платежках? 2. сделать письменное обращение в банк с вопросом, в какой валюте можно выполнять обязательства по договору №ххх

-

вот и ответ скажут, что регистрационное свидетельство не надо, так как в НПА НБУ не сказано, что при выдачи кредита резиденту от резидента нужно свидетельство. произошла подмена понятий. если раньше нельзя было дать кредит в $ резиденту от резидента из-за декрета, который требовал индивидуалки. То потом нбу "сказал" что выдавать $ можно и брать $ можно. Но законодательная база осталось старой, хоть и дырявой, но не ориентированной на то, что $ может гулять по стране. отсюда и вылазят глупые ответы на "неудобные вопросы" 1-1Что в лицензии указывает на то, что банку можно кредтитовать в валюте? - размещение валюты на межбанке 1-2 почему постанова 281 эти операции называет операции по движению капитала а НБУ размещение валюты на межбанке? - (ответ ждем) 2-1 Что разрешает банкам использовать валюту как средство платежа? - постанова 483 2-2 Постанова 483 регулирует только безнал, а мы говорим о наличке? - (ответ ждем) 3-1 какие ф-ции должен выполнять агент валютного контроля? 4-1 где брать валюту, если нет валютных доходов, а купить в обменнике и заплатить нельзя из-за постановы 200? атака в лоб, на мой взляд, себя исчерпала. государство на вопрос"можно ли давать $" отвечает "можно" и не заморачивается на деталях. наш удел - обходные маневры, принять что банкам можно давать $, но есть вопросы к конкретному банку и к конкретному договору (в основном использования наличной валюты как средство платежа), а не к банковской системе вообще. на мой взгляд, надо сформулировать вопрос(ы) таким, образом, что если на него дадут положительный ответ (да можно использовать валюту), то под этот ответ подвести много ситуаций, не связанные с банками, когда можно использовать валюту как средство платежа. Например, что ООО может выставлять счет в $ кому угодно, выдавать ЗП в евро и т.п. Тогда минфин начнет кричать что не по закону, им предъявить разъяснения нбу и решения суда и пусть они начнут доказывать что письма нбу не есть НПА и все отменят, тогда уже с этой позицией в суды. но как сформулировать вопросы, я пока не придумал .

-

Именно так он думает, (ответ НБУ см выше в теме). Во всяком случае он так отвечает на вопрос.

-

НБУ думает, что размещение валюты на межбанке. Я возразил, теперь жду от НБУ ответа на возражения. Как получу (Думаю, что в начале января) вывешу для всех.

-

да что ж Вам некогда тему от начала до конца прочитать официальный ответ от минфина на Ваш вопрос http://minfin.gov.ua/control/publish/artic...p;cat_id=241375 п.3 ________________________________________________________________________________ _________________________ Відповідно до статті 1054 Цивільного кодексу України (далі – Кодекс) банк або інша фінансова установа (кредитодавець) за кредитним договором зобов’язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов’язується повернути кредит та сплатити проценти. Згідно з Законом України «Про банки і банківську діяльність» (далі – Закон про банки) банківський кредит – це будь-яке зобов’язання банку надати певну суму грошей, яке надано в обмін на зобов’язання боржника щодо повернення заборгованої суми, а також на зобов’язання на сплату процентів та інших зборів з такої суми. Частиною першою статті 192 «Гроші (грошові кошти)» Цивільного кодексу України законним платіжним засобом на території України визнано грошову одиницю України – гривню. Разом з тим частиною другою цієї ж статті встановлено, що іноземна валюта може використовуватися в Україні у випадках і в порядку, встановлених законом. Статтею 2 Закону про банки термін «кошти» визначається через поняття грошей (грошових коштів) і поширюється як на грошову одиницю України, так й на іноземну валюту. Відповідно до статей 47 та 49 Закону про банки, Положення про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій, затвердженого постановою Правління Національного банку України від 17.07.2001 № 275 (далі – Положення № 275), банки мають право на підставі банківської ліцензії та письмового дозволу приймати вклади (депозити) від юридичних та фізичних осіб, у тому числі й у іноземній валюті, та розміщувати залучені кошти від свого імені, на власних умовах та на власний ризик. При цьому, відповідно до пункту 5.3 глави 5 Положення № 275, письмовий дозвіл на здійснення операцій з валютними цінностями є генеральною ліцензією на здійснення валютних операцій згідно з Декретом Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю» від 19.02.1993 № 15-93 (далі – Декрет). Що стосується використання іноземної валюти як засобу платежу, то зазначаємо, що згідно із підпунктом «г» пункту 4 статті 5 Декрету операція з використання іноземної валюти на території України як засобу платежу потребує отримання індивідуальної ліцензії Національного банку України. Разом з цим, пунктом 6 статті 5 Декрету встановлено, що порядок і терміни видачі ліцензій, перелік документів, необхідних для одержання ліцензій, а також підстави для відмови у видачі ліцензій визначаються Національним банком України. Порядок та умови видачі Національним банком України резидентам і нерезидентам індивідуальних ліцензій на використання безготівкової іноземної валюти на території України як засобу платежу визначені Положенням про порядок видачі Національним банком України індивідуальних ліцензій на використання іноземної валюти на території України як засобу платежу, затвердженим постановою Правління Національного банку України від 14.10.2004 № 483 (далі – Положення № 483). Пунктом 1.5 Положення № 483 встановлено, що використання іноземної валюти на території України як засобу платежу дозволяється без отримання відповідної ліцензії, зокрема, у випадку якщо ініціатором або отримувачем за валютною операцією є уповноважений банк (за умови отримання на здійснення вказаних операцій банківської ліцензії та письмового дозволу Національного банку України). Стосовно вимог підпункту «в» пункту 4 статті 5 Декрету, який передбачає наявність індивідуальної ліцензії на надання і одержання резидентами кредитів в іноземній валюті, якщо терміни і суми таких кредитів перевищують встановлені законодавством межі, то варто зауважити, що законодавчо не визначено межі термінів і сум надання/одержання кредитів в іноземній валюті. Таким чином, операція з надання банками кредитів в іноземній валюті резидентам-позичальникам здійснюється на підставі банківської ліцензії і письмового дозволу та не потребує одержання індивідуальної ліцензії. До введення в дію Закону України від 23.06.2009 № 1533-VI «Про внесення змін до деяких законів України з метою подолання негативних наслідків фінансової кризи» (далі – Закон № 1533) були відсутні будь-які обмеження на кредитування в іноземній валюті. Відповідно до Закону № 1533 фінансові установи мають право надавати кредити, позики в іноземній валюті фізичним особам - резидентам і нерезидентам, які не займаються підприємницькою діяльністю, виключно для оплати послуг нерезидентам за лікування та навчання за кордоном. При цьому, ці обмеження носять тимчасовий характер і встановлені на період з 24.11.2009 до 01.01.2011. Цим же законом до кінця 2010 року введено мораторій на примусове виселення із житла, в якому зареєстрована фізична особа - іпотекодавець і це житло є єдиним житлом іпотекодавця, у разі якщо відсотки за іпотечним кредитним договором сплачуються своєчасно або з максимальною затримкою до двох місяців, а також документально врегульовано питання реструктуризації боргу на узгоджених з банком умовах. ________________________________________________________________________________ __________________________ НБУ пришлет такой же ответ. И что он Вам даст? Похоже что вопрос, "можно ли банкам выдавать $ как кредит" решен однозначно (я не говорю, что правильно решен)- "Можно" здесь уже мало что можно сделать, во всяком случае у меня идей нет Вопросы в лоб не дадут результата. думаю, что надо задавать косвенные вопросы: "что надо, что бы резиденты могли рассчитаться в наличной валюте?", "что подразумевает декрет под понятием агент валютного контроля?" и т.д. пока официальной позиции по этим вопросам от НБУ и минфина я не встречал.

-

В договор можно включить все, что угодно, если оно не противоречит законодательству. Если аккуратно, то можно включить и то, что противоречит. договор об открытии счета должен быть. НПА ПОстанова НБУ 492 1.4. Порядок відкриття банками рахунків клієнтів, використання коштів за ними і порядок їх закриття визначаються цією Інструкцією. 1.9. Договір банківського рахунку та договір банківського вкладу укладаються в письмовій формі. Один примірник договору зберігається в банку, а другий банк зобов'язаний надати клієнту під підпис. { Пункт 1.9 глави 1 із змінами, внесеними згідно з Постановою Національного банку N 158 ( z0321-09 ) від 23.03.2009 } 6.1. Якщо фізична особа не має в цьому банку рахунків, то відкриття поточного рахунку здійснюється в такому порядку: фізична особа пред'являє уповноваженому працівнику банку паспорт або документ, що його замінює. Фізичні особи-резиденти додатково мають пред'явити документ, виданий органом державної податкової служби, що засвідчує присвоєння їм ідентифікаційного номера платника податків; уповноважений працівник банку ідентифікує фізичну особу, яка відкриває рахунок, та підтверджує здійснення ідентифікації копіюванням вищезазначених документів у порядку, установленому пунктом 2.3 цієї Інструкції; фізична особа заповнює заяву про відкриття поточного рахунку (додаток 5) та картку із зразками підписів (додаток 4). Зразки підписів засвідчуються підписом уповноваженого працівника банку; між фізичною особою і банком укладається договір банківського рахунку.

-

все, поняли друг друга, орбиты Венеры и Марса на миг пересеклись . они принимают платежи на транзитный счет, думаю на него можно зачислять как гривну так и доллары (хотя пока не нашел постановы НБУ относительно транзитных счетов) потом, при переводе к себе, приводят к действующему законодательству. Похоже, что направления можно считать закрытым

-

если счета на которые я перечисляю деньги не мои (нет заявление на их открытие) то чьи они? не ужели другого физ лица еще раз, что я хочу понять. Есть виды счетов которые открывает банк (см. ссылку внизу). На какой вид счета возвращаются деньги которые внесены наличными в кассу банка? еще раз подчеркну, вид счета, а для чего этот счет. http://www.google.com.ua/search?hl=ru&...B2&gs_rfai=

-

Sofi похоже мы говорим о разных терминах. я имею ввиду следующее: Банк открывает счет (поточный, депозитный, распределительный и пр.) для выполнения финансовых операций по счету (223 ипотечные кредиты,2620 кошти на вымогу физичних особ и пр.) я хочу узнать привязку бухгалтерского учета (номера) и типом счета (поточный, распределительный, депозитный, расчетный). Если посмотреть договора на открытие счета, то там указано, что банк открывает клиенту (поточный, депозитный, расчетный) счет №2620Xxxxxx. вот я и хочу узнать что это за счета, а не для чего они надо. не исключено, что я ошибаюсь.

-

потому, что банк может открыть субъекту хозяйстования два счета поточный и депозитный, причем к поточным счетам также принадлежат счета со спец. режимом (п. 18 постановы 492). Я согласен, что пока это не четкая позиция. надо понять, применима ли постанова 492 к ситуации, когда банк открывает у себя счет, для обслуживания кредитов взятых у него. Если да, то ни чего кроме поточного счета или депозитного счета он для себя открыть не может. см. постанову 492 1.4. Порядок відкриття банками рахунків клієнтів, використання коштів за ними і порядок їх закриття визначаються цією Інструкцією. 1.9. Договір банківського рахунку та договір банківського вкладу укладаються в письмовій формі. Один примірник договору зберігається в банку, а другий банк зобов'язаний надати клієнту під підпис. { Пункт 1.9 глави 1 із змінами, внесеними згідно з Постановою Національного банку N 158 ( z0321-09 ) від 23.03.2009 } 6.1. Якщо фізична особа не має в цьому банку рахунків, то відкриття поточного рахунку здійснюється в такому порядку: фізична особа пред'являє уповноваженому працівнику банку паспорт або документ, що його замінює. Фізичні особи-резиденти додатково мають пред'явити документ, виданий органом державної податкової служби, що засвідчує присвоєння їм ідентифікаційного номера платника податків; уповноважений працівник банку ідентифікує фізичну особу, яка відкриває рахунок, та підтверджує здійснення ідентифікації копіюванням вищезазначених документів у порядку, установленому пунктом 2.3 цієї Інструкції; фізична особа заповнює заяву про відкриття поточного рахунку (додаток 5) та картку із зразками підписів (додаток 4). Зразки підписів засвідчуються підписом уповноваженого працівника банку; між фізичною особою і банком укладається договір банківського рахунку. если нет заявления и договора, то как банк открыл счет?

-

Если вы имеете ввиду П О С Т А Н О В А 17.06.2004 N 280 "Про затвердження Плану рахунків бухгалтерського обліку банків України та Інструкції про застосування Плану рахунків бухгалтерського обліку банків України" То я это видел. Насолько я понял есть разница между банковскими счетами (поточный, депозитный, распределительный и пр) и бухгалтерские счетами. Как Вы же писали, нет заявления об открытиях счетов, значит счета не мои. И в правилах об этом сказано, для открытия надо заявление. Именно из-за неопределенности, я написал, что надо обратится в в банк за разъяснениями. А имея от них ответ, действовать дальше.

-

еще немного информации. правда она требует проверки. Рассмотрим одну из ситуаций, когда заемщик платит в банк в иностранной валюте. Исходные данные ситуации: Банком открыт валютный счет для заемщика 223310ххх. Банк заключает договор о договорном списании средств со счета заемщика 223310ххх. В квитанциях, когда клиент платит, указано Кредит 223860ххх Назначения платежа – погашения процентов по кредитному договору № И Кредит 223310ххх Назначение платежа – погашение тела кредита по договору № Счета 223860ххх и 223310ххх фигурируют как в кредитном договоре, так и в договоре на договорное списание средств. На эти счета осуществляется или перевод денег со счета 223310ххх или деньги, внесенные через кассу, т.е. наличная иностранная валюта. Т.К. счета 223860ххх и 223310ххх не являются счетами заемщика, следовательно, это счета банка. Есть Постанова №492 от 12.11.2003 Про затвердження Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах (далее – постановление №492). Сфера действия которой определена в абзаце 2 п 1.1 главы 1. Інструкція регулює правовідносини, що виникають під час відкриття банками, їх відокремленими структурними підрозділами, які здійснюють банківську діяльність від імені банку (далі - банки), поточних і вкладних (депозитних) рахунків у національній та іноземних валютах суб'єктам господарювання, фізичним особам, іноземним представництвам, нерезидентам-інвесторам, виборчим блокам політичних партій (далі - клієнти) Т.К. 223860ххх и 223310ххх счета банка, а банк может открыть такие счета, которые указаны в п.1.8 главы 1 постановления № 492. 1.8. Банки відкривають своїм клієнтам за договором банківського рахунку поточні рахунки, за договором банківського вкладу - вкладні (депозитні) рахунки. Поточний рахунок - рахунок, що відкривається банком клієнту на договірній основі для зберігання грошей і здійснення розрахунково-касових операцій за допомогою платіжних інструментів відповідно до умов договору та вимог законодавства України. До поточних рахунків також належать: рахунки за спеціальними режимами їх використання, що відкриваються у випадках, передбачених законами України або актами Кабінету Міністрів України; поточні рахунки типу "Н", що відкриваються в національній валюті офіційним представництвам і представництвам юридичних осіб-нерезидентів, які не займаються підприємницькою діяльністю на території України; поточні рахунки типу "П", що відкриваються в національній валюті постійним представництвам; { Абзац сьомий пункту 1.8 глави 1 виключено на підставі Постанови Національного банку N 223 ( z0475-10 ) від 30.04.2010 } поточні (накопичувальні) рахунки виборчих фондів { Абзац пункту 1.8 глави 1 із змінами, внесеними згідно з Постановою Національного банку N 295 ( z0797-04 ) від 23.06.2004 } інвестиційні рахунки, що відкриваються нерезидентам-інвесторам в уповноважених банках України відповідно до вимог цієї Інструкції для здійснення інвестиційної діяльності в Україні, а також для повернення іноземної інвестиції та прибутків, доходів, інших коштів, одержаних іноземним інвестором від інвестиційної діяльності в Україні; { Пункт 1.8 доповнено абзацом згідно з Постановою Національного банку N 485 ( z0023-06 ) від 21.12.2005 } Вкладний (депозитний) рахунок - рахунок що відкривається банком клієнту на договірній основі для зберігання грошей, що передаються клієнтом в управління на встановлений строк або без зазначення такого строку під визначений процент (дохід) і підлягають поверненню клієнту відповідно до законодавства України та умов договору. { Абзац пункту 1.8 із змінами, внесеними згідно з Постановою Нацбанку N 110 ( z0446-05 ) від 04.04.2005 } До вкладних (депозитних) рахунків також належать пенсійні депозитні рахунки, що відкриваються фізичним особам відповідно до Закону України "Про недержавне пенсійне забезпечення" ( 1057-15 ) для накопичення заощаджень на виплату пенсії. { Пункт 1.8 доповнено абзацом згідно з Постановою Національного банку N 485 ( z0023-06 ) від 21.12.2005 } Из этого следует, что упомянутые счета 223860ххх и 223310ххх являются поточными. Глава 5 Постановления № 492 описывает возможное использования средств на поточных счетах. Нас интересует п.5.3. который описывает что может зачисляться на поточный счет. 5.3. На поточні рахунки в іноземній валюті юридичних осіб-резидентів зараховуються такі кошти: а) через розподільні рахунки: у готівковій формі у випадках, визначених нормативно-правовими актами Національного банку, що регулюють використання готівкової іноземної валюти на території України; {Абзац другий підпункту "а" пункту 5.3 глави 5 в редакції Постанови Нацбанку N 236 ( z0856-06 ) від 26.06.2006 } за платіжними документами, що надіслані з-за кордону на ім'я власника рахунку в порядку, установленому законодавством України; за платіжними документами на ім'я власника рахунку, увезеними на територію України і задекларованими митному органу під час в'їзду в Україну (у ввізній митній декларації робиться відмітка уповноваженого банку про прийняття платіжних документів, а копія митної декларації залишається в уповноваженому банку); { Абзац четвертий підпункту "а" пункту 5.3 глави 5 із змінами, внесеними згідно з Постановою Національного банку N 158 ( z0321-09 ) від 23.03.2009 } перераховані з-за кордону нерезидентами за зовнішньоекономічними контрактами (договорами, угодами); перераховані з-за кордону нерезидентами за придбані в резидента облігації зовнішньої державної позики; ( Підпункт "а" пункту доповнено абзацом згідно з Постановою Нацбанку N 110 ( z0446-05 ) від 04.04.2005 ) перераховані з-за кордону нерезидентами як повернення позик в іноземній валюті, отриманих від резидентів, а також, які були розміщені резидентами на вклади (депозити) за кордоном; ( Підпункт "а" пункту доповнено абзацом згідно з Постановою Нацбанку N 110 ( z0446-05 ) від 04.04.2005 ) повернені з будь-яких причин нерезидентом, на користь якого були перераховані раніше; перераховані з-за кордону нерезидентом на рахунок резидента, який виступає посередником, для подальшого перерахування іншим резидентам - суб'єктам господарювання, за дорученням яких на підставі договорів комісії, доручення, консигнації або агентських угод було здійснено продаж продукції, робіт, послуг; перераховані з рахунку резидента-посередника, яким за дорученням власника рахунку на підставі договорів комісії, доручення, консигнації або агентських угод здійснюється продаж продукції, робіт, послуг нерезиденту, у сумі валютної виручки від такого продажу, яка надійшла від нерезидента; { Абзац десятий підпункту "а" пункту 5.3 глави 5 в редакції Постанови Національного банку N 3 ( z0042-08 ) від 08.01.2008 } перераховані з рахунків постійних представництв нерезидентів в Україні, якщо в призначенні платежу коштів, що надійшли з-за кордону, зазначено, що ці кошти згідно з договором (контрактом, угодою) належать цьому резиденту; перераховані юридичними особами-нерезидентами (у тому числі через їх представництва в Україні) згідно з міжурядовими угодами та проектами технічної допомоги; перераховані як благодійний внесок юридичними особами-нерезидентами (у тому числі через їх представництва в Україні); перераховані з-за кордону за видачу охоронних документів на використання об'єктів промислової власності і підтвердження їх чинності на території України (зараховуються на рахунок юридичних осіб-резидентів, які мають відповідні повноваження відповідно до законодавства України); перераховані з-за кордону за використання авторського права резидентів (зараховуються на рахунок юридичних осіб-резидентів, які мають відповідні повноваження відповідно до законодавства України). Під час отримання коштів в іноземній валюті, що надійшли на ім'я фізичних осіб або капітана судна, яке належить судновласнику-нерезиденту, юридичні особи-резиденти (посередники) здійснюють облік таких коштів окремо. Ці кошти не можуть бути використані на потреби, що не пов'язані з виконанням зобов'язань перед фізичними особами або капітаном судна, яке належить судновласнику-нерезиденту; перераховані з-за кордону адвокатським та іншим компаніям-резидентам за справами, які перебувають у провадженні цих компаній згідно з їх статутною діяльністю та ліцензією на відповідну діяльність. Під час отримання коштів в іноземній валюті, що надійшли на ім'я фізичних осіб або капітана судна, яке належить судновласнику-нерезиденту, юридичні особи-резиденти (посередники) здійснюють облік таких коштів окремо. Ці кошти не можуть бути використані на потреби, що не пов'язані з виконанням зобов'язань перед фізичними особами або капітаном судна, яке належить судновласнику-нерезиденту; перераховані з-за кордону згідно з контрактом (договором, угодою) юридичній особі-резиденту, яка є агентом юридичної особи-нерезидента згідно з Кодексом торговельного мореплавства України ( 176/95-ВР ), для виплати капітану судна, що належить судновласнику-нерезиденту, на експлуатаційні потреби. Під час отримання коштів в іноземній валюті, що надійшли на ім'я фізичних осіб або капітана судна, яке належить судновласнику-нерезиденту, юридичні особи-резиденти (посередники) здійснюють облік таких коштів окремо. Ці кошти не можуть бути використані на потреби, що не пов'язані з виконанням зобов'язань перед фізичними особами або капітаном судна, яке належить судновласнику-нерезиденту; перерахована з-за кордону нерезидентами гуманітарна допомога за наявності рішення Комісії з питань гуманітарної допомоги при Кабінеті Міністрів України про визнання цих коштів гуманітарною допомогою відповідно до законодавства України. Облік коштів, що надходять на поточні рахунки отримувачів та набувачів як гуманітарна допомога, здійснюється окремо. Ці кошти використовуються виключно на потреби, визначені іноземним донором, та відповідно до Порядку використання гуманітарної допомоги у вигляді коштів в іноземній валюті з рахунків в іноземній валюті отримувачів гуманітарної допомоги, затвердженого постановою Кабінету Міністрів України від 22.03.2000 N 542 ( 542-2000-п ) (далі - Порядок використання гуманітарної допомоги); перераховані як благодійний внесок юридичною особою-резидентом за наявності індивідуальної ліцензії Національного банку; перераховані з-за кордону нерезидентами у формі кредитів (позик, фінансової допомоги); інші надходження на користь резидента - власника рахунку, що не суперечать законодавству України; б) безпосередньо на поточні рахунки: куплені, обміняні уповноваженим банком України за дорученням власника рахунку за національну або іншу іноземну валюту відповідно до законодавства України; ( Абзац другий підпункту "б" пункту 5.3 в редакції Постанови Національного банку N 485 ( z0023-06 ) від 21.12.2005 ) перераховані як кредит, позика, фінансова допомога відповідно до договору; ( Абзац третій підпункту "б" пункту в редакції Постанови Нацбанку N 110 ( z0446-05 ) від 04.04.2005 ) перераховані з власного вкладного (депозитного) рахунку в уповноваженому банку відповідно до договору банківського вкладу; у сумі процентів, нарахованих за залишком коштів, що надійшли на рахунок як гуманітарна допомога. Облік коштів, що надходять на поточні рахунки отримувачів і набувачів як гуманітарна допомога, здійснюється окремо. Ці кошти використовуються виключно на потреби, визначені іноземним донором, та відповідно до Порядку використання гуманітарної допомоги ( 542-2000-п ); перераховані з рахунку отримувача гуманітарної допомоги на рахунок набувача гуманітарної допомоги; у сумі процентів, нарахованих за залишком коштів на власному поточному та вкладному (депозитному) рахунках; перераховані з власного поточного рахунку; у готівковій формі у випадках, визначених нормативно-правовими актами Національного банку, що регулюють використання готівкової іноземної валюти на території України; {Підпункт "б" пункту доповнено абзацом згідно з Постановою Нацбанку N110 (z0446-05) від 04.04.2005; в редакції Постанови Нацбанку N 236 (z0856-06) від 26.06.2006 } перераховані з рахунку для ведення спільної інвестиційної діяльності за участю нерезидента-інвестора без створення юридичної особи в разі припинення спільної діяльності. ( Підпункт "б" пункту доповнено абзацом згідно з Постановою Нацбанку N 110 ( z0446-05 ) від 04.04.2005 ) Очень большая вероятность, что счета 223860ххх и 223310ххх не являются распределительными. И согласно 8 абзаца п.п. Б п. 5.3. непосредственно на счет может зачисляться наличная валюта в случаях УКАЗАНЫХ в НПА от НБУ, которые регулируют использование НАЛИЧНОЙ иностранной валюты. Такой НПА есть это постановление № 200 от 30.05.2007 «Про затвердження Правил використання готівкової іноземної валюти на території України та внесення змін до деяких нормативно-правових актів Національного банку України». (Далее – постановление №200) П.1.1 устанавливает сферу действия постановления – использование наличной валюты резидентами и не резидентами. 1.1. Ці Правила встановлюють порядок та умови використання готівкової іноземної валюти резидентами і нерезидентами в Україні. Глава 6 устанавливает использования наличной иностранной валюты как средство платежа 6. Використання готівкової іноземної валюти на території України як засобу платежу або як застави 6.1. Фізичні особи - нерезиденти, а також повноважні представники юридичних осіб - нерезидентів - суб'єктів підприємницької діяльності можуть використовувати на територіях митниць готівкову іноземну валюту як засіб платежу в разі: а) сплати мита, інших податків і зборів (обов'язкових платежів), митних зборів та фінансових санкцій відповідно до митного законодавства України; б) сплати дорожніх зборів і оформлення перевезень негабаритних, великовагових і небезпечних вантажів; в) сплати платежів за охорону та супроводження підакцизних і транзитних товарів митними органами; г) сплати консульських зборів для відкриття віз на в'їзд в Україну; ґ) оплати послуг, наданих прикордонними санітарно-карантинними, ветеринарними, фітосанітарними та іншими службами контролю; д) оплати послуг з обов'язкового медичного страхування та обов'язкового страхування цивільно-правової відповідальності власників наземних транспортних засобів; е) оплати товарів і послуг у зоні, що звільнена від сплати мита та податків. 6.2. Фізичні особи - резиденти можуть використовувати на території України готівкову іноземну валюту як засіб платежу у випадках, передбачених підпунктами "а", "в" та "е" пункту 6.1 цієї глави. 6.3. Фізичні особи, а також юридичні особи - резиденти та іноземні представництва можуть використовувати на території України готівкову іноземну валюту як засіб платежу в разі оплати дипломатичним представництвам, консульським установам іноземних держав дозволів на в'їзд (віз) до цих країн фізичним особам, які виїжджають у приватних справах та в службові відрядження. Как видно, пополнять наличной валютой поточные счета резидентов мы не можем. В главе 8 «Дополнительные положения про проведения операций с наличной иностранной валютой» находим упоминание о распределительный счетах, это п.8.1 8. Додаткові положення щодо проведення операцій з готівковою іноземною валютою 8.1. Уповноважений банк може зараховувати готівкову іноземну валюту на поточний рахунок в іноземній валюті юридичної особи-резидента (через розподільчий рахунок) у разі: а) її отримання як благодійної допомоги від нерезидента (підтверджується прибутковими касовими ордерами, актами про оприбуткування до каси коштів у разі внесення коштів юридичною особою-резидентом на власний рахунок); б) сплати фізичними особами (резидентами та нерезидентами) державного мита згідно із законодавством України та сплати фізичними особами - нерезидентами зборів за дії, що пов'язані з охороною прав на об'єкти інтелектуальної власності. Фізичні особи-нерезиденти подають до уповноваженого банку митну декларацію або довідку банку про зняття коштів з рахунку (у тому числі з карткового рахунку) через уповноважений банк України. Копія митної декларації з відміткою банку про суму прийнятої готівкової іноземної валюти або довідка банку про зняття нерезидентом коштів з рахунку залишається в уповноваженому банку. И все, больше рядовой украинец не может ни куда деть иностранную валюту, ну только продать за гривны. Правда, в постановлении 200 есть п.8.12 8.12. Фінансові установи, які одержали генеральну ліцензію Національного банку на здійснення валютних операцій, і національний оператор поштового зв'язку можуть використовувати готівкову іноземну валюту для проведення валютних операцій відповідно до отриманих генеральних ліцензій Національного банку на здійснення валютних операцій {Главу 8 доповнено пунктом 8.12 згідно з Постановою Національного банку N 47 ( z0212-08 ) від 27.02.2008} НО следует отметить, что он вступил в действие в 27.02.08, а до этого его не было. И этот пункт разрешает использовать наличную валюту на операции в соответствии с лицензией, а трактовка пунктов лицензии это дело долгой переписки с НБУ-МинФин_МинЮст. Вывод для прояснения ситуации необходимо: 1. обратиться в банк (письменно) с вопросом «почему на счета 223860ххх и 223310ххх зачисляется наличная валюта, что является нарушением инструкции НБУ утвержденной Постановлением № 492» 2. получить внятный или невнятный ответ, скорее всего не внятный. 3. обратиться в НБУ, за более внятным ответом 4. проверить ответ НБУ в минюсте на соответствие законодательству 5. если все ответы не устроят, ни кому их не показывать. 6. Если что то из ответов устроит, то использовать его по желанию, нагибать банк, признать договор не действительным и пр. Невыясненные моменты, которые могут «поломать схему» действительно ли счета 223860ххх и 223310ххх поточные. И п. 8.12 постановления 200, если отношения возникли до принятия п.8.12 – 27.02.2008, то этот пункт можно игнорировать. Если после, начнется выяснение что разрешает лицензия, а что нет. И ТАК, Жду Вашей критики!