afromystigon

-

Число публикаций

179 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы afromystigon

-

-

ПОМОГИТЕ!!!! В марте 2008 года был взят кредит в ПриватБанке. Составлен кредитный договор по ставке 15% годовых. По кредитному договору банк имеет право повышать кредитную ставку в одностороннем порядке. Кроме этого был составлен ипотечный нотариально заверенный договор, по которому жилой дом передается в залог кредита.В этом ипотечном договоре указывалось, что ставка 15%, и по одному из пунктов любые изменения % ставки могут вноситься только 2-мя сторонами в письменном виде. Кредитозаемщица получила дом в 2006 году по договору дарения. До 2008 года в этом доме проводились ремонтные работы за счет мужа. Договор ипотечный нотариальный мужем не подписан. В августе 2008 года, феврале 2009 банк повысил % ставку до 25% и 30% без внесения изменения в ипотечный нотариальный договора и без согласования кредитозаемщика, несмотря на своевременные и в полном объеме платежи по первоначальному договору. В настоящее время образовалась задолженность по повышенным %-м. Банк подал в суд 14.10.11 о выселении жильцов и продаже дома банком. С 1.10.11 в доме прописаны кредитозаемщица, ее муж, племянница и несовершеннолетний ребенок племянницы (2000г.р.). Суд 1-й инстанции удовлетворил требования банка выселить кредитозаемщицу и разрешить продажу дома, не взирая на остальных кто в доме проживает. Банк обоснование повышения % ставок не дал. Просим Вас, пожалуйста подсказать: 1. Можно ли снизить % ставку апелируя в суд высшей инстанции? 2. Можно ли вывезти из залога жилой дом(опираясь на то, что мужем не был подписан ипотечный нотариальный договор)?

Вопрос: Является ли "кредитозаемщица" как вы ее называете единолично владельцем дома, или дом в совместной собственности, и договор ипотеки подписан всеми совладельцами?

Два пути решения проблемы:

1. Иск о признании действий банка незаконными, обязать снизить % и пересчитать переплату в тело.

2. ... Только если не устраивает 1 враиант, и заемщик - единаличный владелец дома:

+ нужно посмотреть документы.

+ перечислите всех кто проживает/прописан в доме;

+ есть ли несовершеннолетние (не существенно, но может облегчить задачу)

Шансы 50/50

-

У меня гаишники прочитали номер тел.с объявления о продаже,помещенного на лобовом стекле .Машина была припаркована.Позвонили,представились покупателями. Тел был указан друга,которого я попросила помочь продать машину.Он пришел на встречу,ему сообщили,что машина арестована(не в розыске).Никой постановы не предъявили,

забрали права,генеральную доверенность,техпаспорт.Заставили ехать в ГИС.Никакого акта задержания не составляли.Когда туда приехала я, машину уже описывали госисполнители. Сотрудники ГИС мамой клялись,что постанову про розшук не выносили,что это все чрезмерное усердие ГАИ.В результате машину мне отдали на хранение,но ключи и техпаспорт отняли.Водительские права госисполнитель вернул.(непонятно зачем отбирали у постороннего человека его водительские права и зачем начальник ГИС и исполнители подробно рассказывали ему о сумме моего кредита.Когда я вежливо попросила не информировать посторонних лиц о моих проблемах,меня обхамили ,угрожали забрать авто на штрафплощадку и продать за копейки).Машина не кредитная и не в залоге. У меня в ипотеке квартира,но это для ГИС не имеет значения,т.к,банк не просил обратить взыскание на предмет ипотеки, а просил досрочно взыскать всю сумму кредита.У поручителя тоже арестовали и машину и квартиру.Мы тогда ждали ухвалу из аппеляции и уведомили об этом ГИС, они обещали в розыск не подавать, тем более никто не прятался. ГАИ пытается отбирать и те машины ,водители которых имеют задолженности по штрафам.Кто врет? ГАИ или ГИС? Может кто-то из сотрудников этих служб просто не компетентен и не отличает "арест" от "розыска"? Через закомых с этим вопросом даже выходили на начальника ГАИ,он им ответил,что волне законно задерживать именно "арестованные" автомобили.Какие документы требовать от ГАИ в таких случаях?Постанову "Про розшук"? Ссылаться На ст.40 ЗУ "Про виконавче провадження" .ГИС может сразу передать машину на хранение владельцу по акту,зачем этот унизительный розыск?Имеет,ли прово ГИС отбирать техпаспорт и ключи?Где-то на форуме выкладывали инструкцию по взаимодействию МВД и ГИС.Как противостоять всему этому,неужели тупо прятаться?Как и где обжаловать действия ГАИ и ГИС?

Жалоба в суд и прокуратру на незаконные действия гайцов, а так же исполнителей.

Изымать документы права не имеют. Должностное превышение полномочий.

Орать дурным голосом. Отдадут сразу же.

Что касается исполнительного производства, тут нужно смотреть постановы и обжаловать в определенном порядке.

-

Как признать пункт договора ипотеки (имущественного поручительства) недействительным: "9. 4. Толкование. Ссылка в этом Договоре на Кредитный договор включает ссылку на все действующие изменения и дополнения к нему, заключенные Должником и Ипотекодержателем". Это в статье 9 "Заключительные положения". Актуально в свете того, что этот пункт мешает прекратить имущественного поручительство на основании ст. 559 ЦК с момента подписания доп.договора к кредитному с поднятием процентной ставки.

Да не надо его трогать. Не мешает он Вам абсолютно.

цитата:

Ссылка в этом Договоре на Кредитный договор включает ссылку на все действующие изменения и дополнения к нему

Прочтите и вдумайтесь.

-

-

Положення про організацію операційної діяльності в банках України

1. Загальні положення

1.10. У цьому Положенні терміни вживаються в такому значенні:

клієнтські рахунки - це особові рахунки, за якими обліковуються кошти клієнтів банку. До клієнтських рахунків належать кореспондентські, поточні (у тому числі рахунки за спеціальним режимом їх використання) та вкладні (депозитні) рахунки;

5.4. Особові рахунки є регістрами аналітичного обліку, що вміщують записи про операції, здійснені протягом операційного дня.

5.5. Форма особових рахунків затверджується банком самостійно залежно від можливостей програмного забезпечення. Особові рахунки та виписки з них мають містити такі обов'язкові реквізити:

номер особового рахунку;

дату здійснення останньої (попередньої) операції;

дату здійснення поточної операції;

код банку, у якому відкрито рахунок;

код валюти;

суму вхідного залишку за рахунком;

код банку-кореспондента;

номер рахунку кореспондента;

номер документа;

суму операції (відповідно за дебетом або кредитом);

суму оборотів за дебетом та кредитом рахунку;

суму вихідного залишку.

5.6. Виписки з особових рахунків клієнтів є підтвердженням виконаних за день операцій і призначаються для видачі або відсилання клієнту. безплатно!!! это обязанность банка

Порядок, періодичність друкування та форма надання виписок (у паперовій чи електронній формі) із особових рахунків клієнтів обумовлюються договором банківського рахунку, що укладається між банком і клієнтом під час відкриття рахунку.

5.7. У разі втрати клієнтом виписки з його особового рахунку на вимогу клієнта видається дублікат. Порядок видачі дублікатів виписок обумовлюється в договорі банківського рахунку. за это могут взять деньги, только пусть сначала докажут, что выдали согласно п.5.6

5.8. За станом на 1 січня банки надають клієнтам виписки за їх особовими рахунками. Після вивіряння даних цих виписок клієнти складають у письмовій формі підтвердження про залишки на їх особових рахунках за станом на 1 січня. Порядок складання підтверджень слід передбачати в договорах банківського рахунку. Якщо підтвердження про залишки на особових рахунках клієнтів не отримані банком протягом місяця, то ці залишки вважаються підтвердженими. Сейчас как раз удобный случай потребовать выписки

(Постанова|Положення, Національний банк, від 18.06.2003, № 254 "Про затвердження Положення про організацію операційної діяльності в банках України

Помоему чем судиться, то лучше направить жалобу в НБУ на невыполнение банком своих прямых обязанностей по выдаче выписок со счетов и указывайте, что не получали, а с Вас требуют деньги как за дубликат.

+100%

Регулятору же нужно кого-то штрафовать. Дайте только повод

-

Мне известна дата - там прописано 3 года. Мы ходили в суд. Но у меня была наивная надежда, что они вдруг про меня забыли и упусти ли срок по новому закону. Глупо конечно, но это у нас единственное жилье.

Глупо не то, что вы надеялись на пропуск срока банком, а то, что даже пропущенный срок всеравно проблемы не решит - банк подаст по-новой в суд и все. Срок исковой давности то не менялся.

Да и восстановить срок не проблема... как оказалось на практике.

-

Для начала:

Решения районного суда и апелляции, первичный иск и Кассационную жалобу банка.

ВАЖНО: интересует какими именно аргументами мотивирована кляуза банка.

После этого вам дадут вменяемый ответ.

-

Здравствуйте,

В 2008г. взял кредит в "Надре" 50000$ ежемесячный платеж около 700$. Исправно платил год, потом изменились обстоятельства и моих доходов для погашения кредита стало недостаточно. Еще год платил с серьезными перебоями. С конца 2010 исправно погашаю 40-50% ежемесячного платежа. На большее средств недостаточно и изменений в моем финансовом положении не предвидится. Я понимаю,что долг растет ежемесячно.Рыночная стоимость квартиры сейчас около 40000$. От квартиры я готов отказаться.

Подскажите пожалуйста, как можно избавиться от данного кредита, и какие возможны последствия.

1. Можно ли получить от банка разрешение на реализацию залогового имущества, если возможная сумма не перекроет тело кредита.

2. Как остановить "снежный ком" по начислению процентов.

3. Будут ли пытаться стягивать долг за счет имущества супруги?(в момент заключения договора ипотеки мы женаты небыли, никакого имущества во время супружеской жизни не приобреталось)

4. Что может предпринять банк в отношении меня для стягивания долга?(кроме этой квартиры другого имущества у меня нет)

5.Что можно в данной ситуации ждать и как поступить.

Заранее спасибо.

Давайте сначала по порядку на ваши воросы:

1. Можно, и если вы хотите решить проблему полюбовно с банком - стоит сделать именно так. Найти покупателя который хорошо предложит, принести в банк предложение на реализацию, а от покупателя - предложение на приобретение.

2. Зависит от конкретной ситуации и содержания кредитного договора. Тяжело но возможно.

3. Попытаться может и попытаются, но врядли что получится. незаконно.

4. Получить решение суда, отправить квартиру с торгов по дешевке. Всю непокрытую сумму придется списывать в страховой резерв, поскольку если вы официально не трудоустроены - больше ничего получить не сможет.

5. Ждать можно всего чего угодно, хоть пришествия марсиан. А вот по поводу того как поступить... Зависит от вашего кредитного договора, степени готовности к долгой тягомотине с банком, и от Вашей морально-этической стороны мировозрения.

Если квартира покупалась на кредитные деньги - шансов маловато ее сохранить. Если же вами взят кредит поз залог квартиры - т.е. она была куплена вами на свои деньги ранее - есть смысл пободаться.

-

договаривайтесь с виконавцями. Разберите машину . снимите с нее двигатель,фари ,капот, сиденья. Пусть кузов машини оценят в 5000 грн. На 2-х торгах после уценки ее купит ваш друг. напишет вам доверенность . Собирете машину и будете ездить. У нас в городе все так машины кредитные переоформляют через торги. А банки сосут лапы. А пол квартиры (если это не Киев) врядли кто купит.

Хаха!!!!

5 Баллов!! С машиной - даже не могу предложить ничего умнее и надежней.

Топикстартер - советую подумать над этим вариантом.

А можно Ваш иск об исключении майна из акта описи и ареста почитать?

Содержание Иска об исключении майна из акта описи и ареста - практически типовое, но с учетом некоторых изменений по конкретно Вашей ситуации.

Поясню - типовой иск ничего не даст - их на форуме полно, причем хорошо составленых. Нужно сделать смешанный иск, по Вашей конкретно ситуации.

Вам следует воспользоваться лазейкой, которая содержится в ч. 1 ст 60 ЗУ про виконавче провадженя.

пример результата - в конце этого поста.

-

Есть еще и крайнее Решение ЕСПЧ, похожее на о Решение КСУ по делу Солдатова.

В декабре 2011 года я наблюдал интересное кино - Заявление в суд о допуске защитника (не адвоката) в уголовное дело.

Концерт был еще тот!!

Судья, прокурор, и еще пара умников отговаривали маму подзащитного (тот несовершеннолетний) о том, чтобы она поменяла защитника =))

ПО итогу ее доконали, и она вроде как отозвала заявление, но всеравно - нужно было это видеть!

Так что думаю маловероятно.

-

В такой сиуации нужно подобрать какой-нибудь подлый но эффективный способ.

Ключ к минимальным потерям - иск об исключении майна из акта описи и ареста, НО, сформулирован он должен быть очень продумано.

У меня из 8 раз - 5 раз получилось ценой ужаснейшей войны и жуткой головной боли.

-

Іпотекодавець і боржник одна особа, вносилі зміни, що до відсотків, потім руструктуризація, в договірі іпотеки вказано. ЩО одночасно з усіма змінами в основне зобов'язання вносится зміни і в договір іпотеки. ЩО НЕ БУЛО ЗРОБЛЕНО, ТАКОЖ НА НАШОМУ ДОГОВОРІ ІПОТЕКИ НОТАРІУС ЗАБУЛА ПОСТАВИТИ ПЕЧАТКУ, у КОГО Є ПРАКТИКА ПО ЦЬОМУ ПРИВОДУ

Практика очень простая - договор ипотеки - является договором обеспечения.

В нем 200% не указано о прекращении действия в связи с изменением основного обязательства, более того - то что якобы вносятся изменения одновременно можно трактовать так, что подписанием допа к основному обязательству - этот договор так же изменяется (т.е. - автоматически), на что Вы дали нотариально заверенное согласие.

ИМХО - Дохлый номер.

-

то ТОПИКСТАРТЕР:

Как раз по Вашей теме - женщина жила гражданским браком, квартира куплена в период совместного проживания -

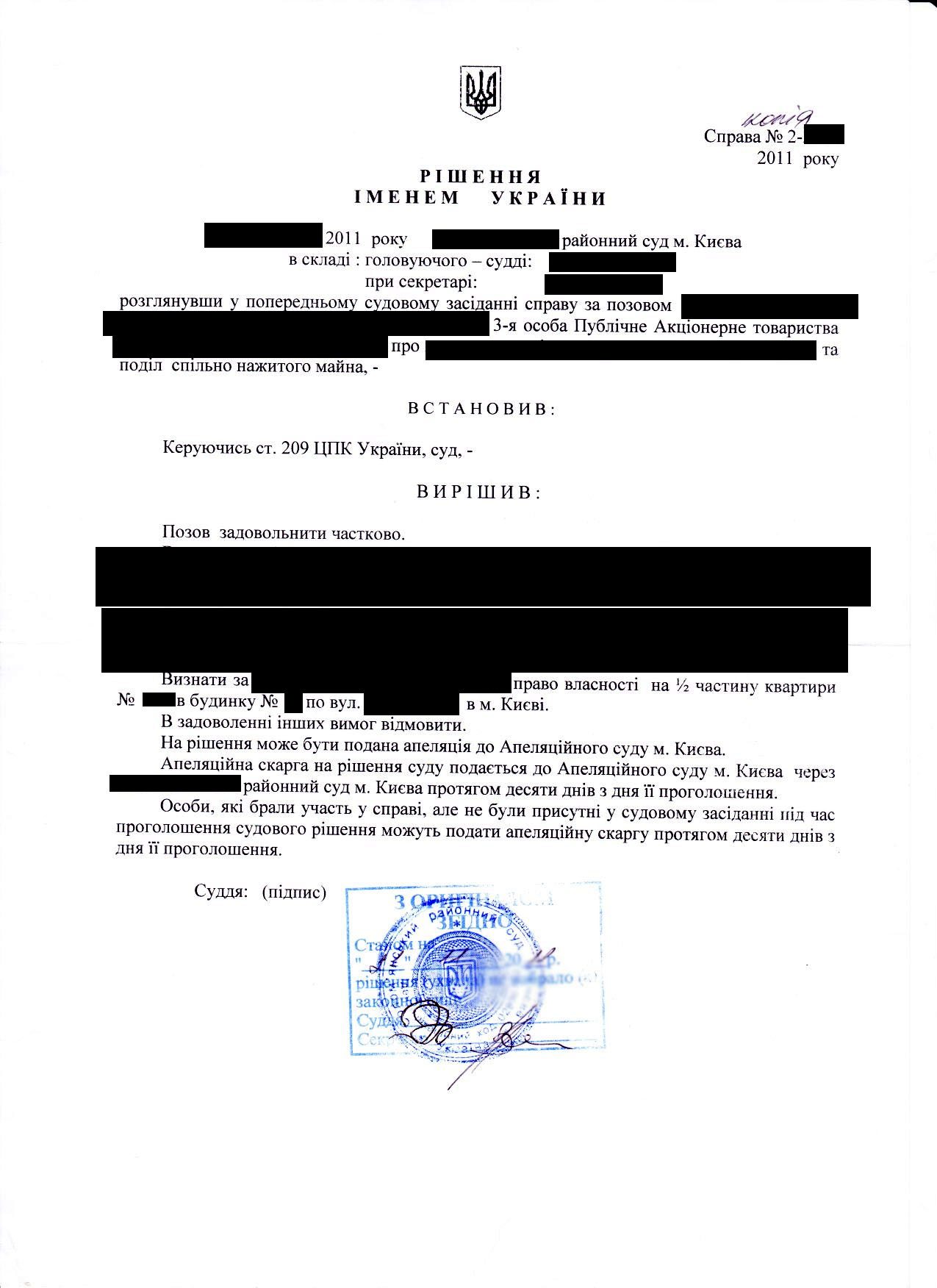

21 ноября получил Решение суда о разделе кваритры. Без последствий для жены.

Скиньте в личку емайл - вышлю Решение суда.

-

в № 6 я выложила решение апеляции. а как Вы узнали про заявление прокурора. Мне милиция ничего не говорит о том, в каком состоянии мое заявление сказали, что работаем

Просмотрел... Н-да.

Как бы Вам сказать...

Дурость вся в том, что апелляция приняла ЧАСТИЧНО ФОРМАЛЬНО правильное Решение - поскольку действительно изложенное ВАМИ и судом 1 инстанции не является основанием для признания договора недействительным, и уж тем более - для отсрочки выплаты.

Тоесть, поясню: СПРАВЕДЛИВОЕ по сути своей решение 1 инстанции - не обосновано законодательно как положено, чем гнусно и воспользовалась апелляция, вот и результат.

Суд 1 инстанции должен был применить норму ст 230 ЦК Украины -

"Стаття 230. Правові наслідки вчинення правочину під впливом

обману

1. Якщо одна із сторін правочину навмисно ввела другу сторону

в оману щодо обставин, які мають істотне значення (частина перша

статті 229 цього Кодексу), такий правочин визнається судом

недійсним.

Обман має місце, якщо сторона заперечує наявність обставин,

які можуть перешкодити вчиненню правочину, або якщо вона замовчує

їх існування. "

Доказательства обмана - невыполнение постановы НБУ № 168, и дальше уже раскатывать мотивировку каскадом, ссылаясь на ст. 11, 18 ЗУ "Про захист прав споживачив".

В Вашей же ситуации - Суд 1 инстанции признал договор недействительным, "Керуючись ст. ст. 215, 216, 548, п.1 ч.1 ст.593 ЦК України, ст.11, п.3 ст.22 Закону України «Про захист прав споживачів»"

Отсюда - немотивированное решение. Апелляция же думать головой не хочет, и изменять Решение, применив ПРАВИЛЬНУЮ мотивировку. Проще скасувати нафиг, что они и сделали.

Жаль конечно. Кассацию подавать НАДО. И писать ее надо очень вдумчиво и расчетливо. Иначе откажут "За необгрунтованнистью".

А вот с процентной ставкой - тут надо банк прессовать по-взрослому. Шансы ВЕСЬМА ВЕЛИКИ.

===========

Что касается прокуратуры - я сам ее подтянул в тему, написав жалобу на незаконные действия.

Но это сработало только по повышению процентной ставки Укрсоцбанком в одностороннем порядке - экспертиза показала что подписи на допе - не моего доверителя.

Прокуратура по заяве подала пересмотр по вновь открывшимся. Заседание на 8 февраля - какой будет результат - отпишусь.

-

я не знаю как мне дальше быть писать или нет кассационку( ведь они могут посмотреть на решение апеляционного и не разбираться, оставить в силе)

Банк поднял проценты в одностороннем порядке, подделал документы и в них мои подписи (график попереднього розпису сукупної вартості кредиту; значення реальної процентної ставки та абсолютне значення подорожчання кредиту, в детальному розпису сукупної вартості кредиту, значення реальної процентної ставки та абсолютне значення подорожчання кредиту і в попередній інформації про умови кредитування фізичних осіб на придбання нерухомості на вторинному ринку) я эти документы не получала и не подписывала(есть заключение экспертизы подчерковедческой). Суд 1 инстанции вынес решение в мою пользу

http://reyestr.court.gov.ua/Review/19377548

Банк подал апеляционную жалобу, а вчера был апеляционный суд и вынес решение о том, что решение 1-й инстанции скасувати, а апеляц.жалобу банка задовольнити(не смотря на подделку подписей и поднятие процентов)

СКАЖИТЕ, ПОЖАЛУЙСТА: - "КАК ЖИТЬ С ТАКОЙ СПРАВЕДЛИВОСТЬЮ???" и стоит ли писать кассационную жалобу и на что уже ссылаться

Сдаваться еще очень рано!

Текст Решения Апелляции в студию!

У меня вот буквально месяц назад была похожая ситуация. Кассацию написал, но до нее дела не дошло - Пересматривают по вновь открывшимся обстоятельствам по заявлению прокурора. Так-то.

-

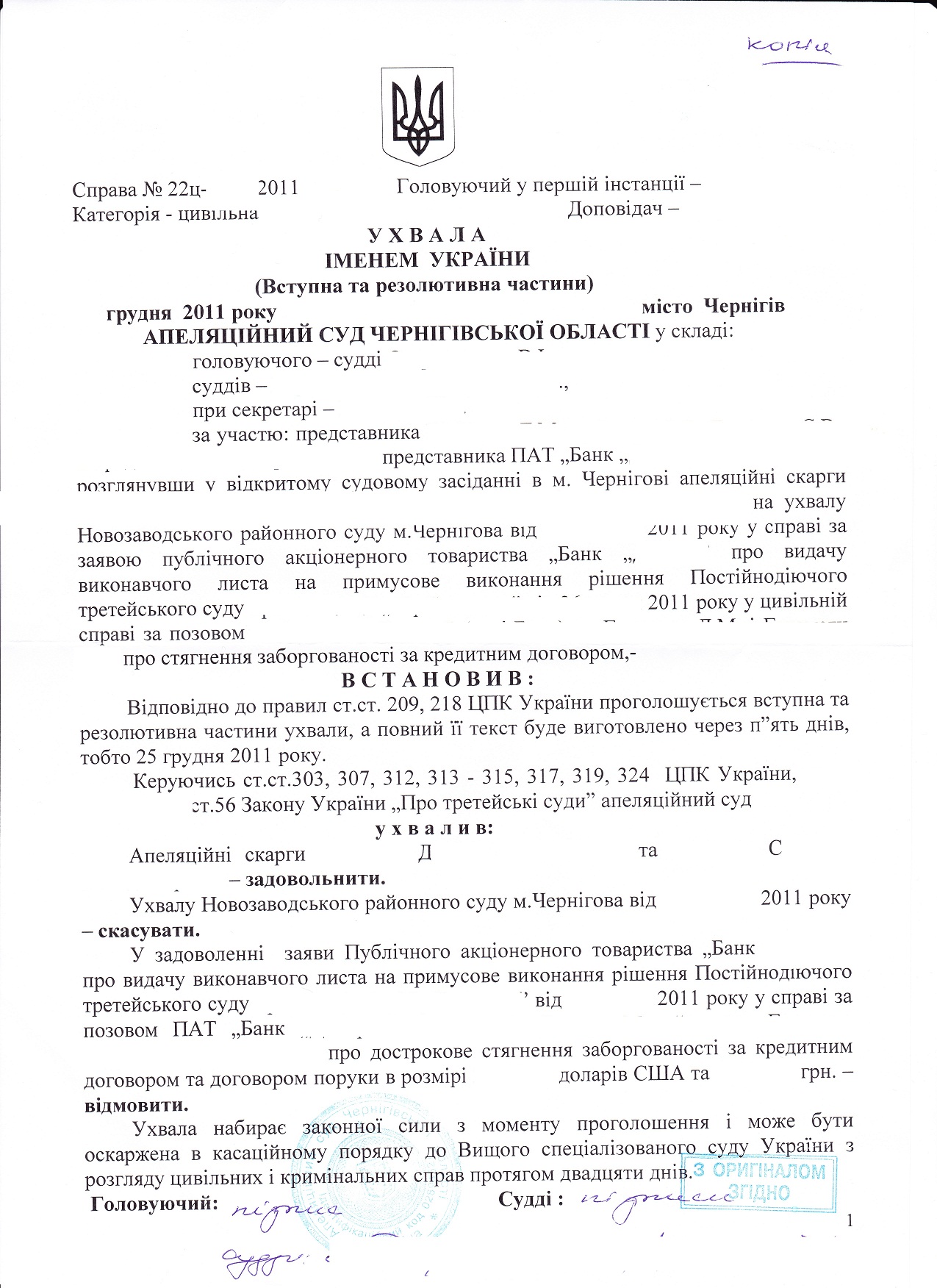

У кого нибудь есть хотябы одно положительное решение суда в пользу заемщика по третейке?

Нет? Так я и думала... только один самопиар.

Ойй... Уважаемая Елена, я Вас прекрасно понимаю. Но позвольте сделать вам замечание и попросить не плодить еретического пессимизма.

Да, я приизнаю, что оспорить эту хрень очень тяжело. НО! Уж поверьте мне, возможно. Главное не сдаваться.

Что касается вашего вопроса касательно решений... вот вам свеженькое.

Данные и фамилии звыняйтэ - вырежу, так как не имею разрешения доверителя на публикацию.

Полный текст выложу когда получу (еще не готов)

-

Если это пересмотр заочного решения в этом же суде - Нет не нужно. у вас все уплачено. Кстати, я даже Ито не платил

:)Если же в апелляции - половина госпошлины и Ито. Взыскивается оно с другой стороны только если итоговое разрешение дела будет в вашу пользу. Не новое рассмотрение, а именно решение.

-

Блин народ, ну вы даете...

Пересмотр заочного решения - ПРОЦЕДУРА АВТОМАТИЧЕСКАЯ.

Не нужно выкладывать ИСК. Заява о пересмотре заочного решения подаетсмя с указанием причин неявки в судебное заседание и только.

Что-то в духе - в связи с тем, что суд вынес заочное решение в мое отсутствие без надлежащего уведомления, вручения судебнои повестки или отправки таковой повестки рекомендованным письмом, с подтверждением факта вручения прошу пересмотреть данное дело.

Доказательств надлежащего уведомления о дате и времени рассмотрения нет и быть не может.

И все. Никакого Иска заявлять не нужно. Если судья не клинический придурок - Ухвалу о пересмотре получите через 2 недели по почте с уведомлением.

Все.

Апелляция лучше лишь тем, что новое рассмотрение будет НОВЫМ СОСТАВОМ.

Но если платился судебный сбор, то и апелляционный тоже придется...

Тут уже выбор за вами как сделать.

-

Думаю, здесь можно попробовать выпендриться, но делать это нужно ОСТОРОЖНО, т.к. один неверный шаг - и вы в такой ж.....

Шаг 1 - Ходатайство оставить первичный Иск без рассмотрения по ст. 207 ч. 1 п 5) Залишення позову без розгляду - позивач подав заяву про залишення позову без розгляду;

Шаг 2 - Ходатайство об объединении однотипных и встречных по природе требований - расторжение + взыскание.

Шаг 3 - как только объединят - тут же подать новый Иск по недейтсвительности - желательно чуток изменить основания... - ст. 207 ч 2 ГПКУ - Особа, заяву якої залишено без розгляду, після усунення умов, що були підставою для залишення заяви без розгляду, має право звернутися до суду повторно.

и Шаг 4 - Клопотання в суд по взысканию - тормозить по 201 ч 4.

Собственно все. НО! Обязательно в первом шаге указать - что первичный и встречный ИСК РАЗНЫЕ по сути своей, и это является мотивом прошения оставить иск без рассмотрения. Однако, здесь есть сложность - изъяв первичный иск вы временно развязываете руки Банку. Помните - вы ходите по грани, т делать надо с умом!!!

А еще лучше - так вообще процессуальную бомбу заложить... на всякий пожарный.

-

Вот вам мотивировка из моего собственного Иска по теме типа банковского договора:

"При заключении такого рода договоров, форма, содержание и условия данного договора задаются исключительно организацией, предоставляющей услуги, так как договор потребительского кредитования, содержит признаки, описанные в ст. ст. 633 и 634 Гражданского Кодекса Украины (далее - ГКУ), а именно – Публичного договора и договора Присоединения.

Согласно ст. 633 ГКУ - Публичным является договор, в котором одна сторона - предприниматель, взяла на себя обязательство осуществлять продажу товаров, выполнения работ или предоставления услуг, каждому, кто к ней обратится (розничная торговля, перевозка транспортом общего пользования, услуги связи, медицинское, гостиничное, банковское обслуживание, и тому подобное).

Ст. 634 ГКУ гласит: «Договором присоединения является договор, условия которого установлены одной из сторон в формулярах или других стандартных формах, который может быть заключен лишь путем присоединения второй стороны к предложенному договору вцелом. Вторая сторона не может предложить свои условия договора».

Оспариваемые договора содержат оба этих признака, таким образом, право, регулируемое частями 1, 2 ст. 212 и ст. 627 ГКУ здесь не задействуется. Так же, к такому договору не может быть составлен протокол разногласий или представлены возражения в какой-либо другой форме."

Вопросы?

-

=)))))))

Да уж!!

то Воронежский В.: Вы не совсем правы. Договор кредита содержит ОБА признака - и публичного договора, и договора присоединения! Вот в чем соль! Мне пробовали такое заявлять, отмахнулся как от комара.

то advokat_kf:

А вы не спросили у представителя банка, что он такое страшное курит? И неужели Судья так тупит? Скорее уж включает тупого...

1. 1. Как Вы считаете прав ли судья? Если нет, то как аргументировать?

Очень просто - попросите суд истребовать от ответчика ТИПОВОЙ ДОГОВОР НА ОСНОВАНИИ КОТОРОГО БАНК ПРЕДОСТАВЛЯЕТ ЭТУ УСЛУГУ, ВЫДАВАВШИЙСЯ КЛИЕНТУ НА МОМЕНТ ЗАКЛЮЧЕНИЯ ВАШЕГО ДОГОВОРА. Это и будет доказательством, причем ЖЕЛЕЗНЫМ.

2. Могу, но нет смысла. Аргументировано выше.

3. Ага, СЧАЗЗ... Открываем ГКУ, ст 633 ч 1. Цитирую: "633 ГКУ - Публичным является договор, в котором одна сторона - предприниматель, взяла на себя обязательство осуществлять продажу товаров, выполнения работ или предоставления услуг, каждому, кто к ней обратится (розничная торговля, перевозка транспортом общего пользования, услуги связи, медицинское, гостиничное, банковское обслуживание, и тому подобное)."

иначе говоря, это особая форма публичного договора за счет того, что договор смешанного типа. но он ПУБЛИЧНЫЙ согласно признакам этой статьи. Равно как и договор присоединения, по признакам ч. 1 ст 634. А то что написано в договоре что это не так - ха ха ха...

Если я в договоре купле-продажи напишу, что вот это рогатое, парнокопытное, дает молоко, мычит, жрет сено, домашнее животное я продаю, НО это вовсе не корова! А то что в зоологическом классификаторе написано что это корова - то это фигня...

Как вы думаете, чему мне верить? =))))))

Вот и я про тож.

-

3. Подать иск о мнимости договора, но обязательно указать на какого судью, а то могут зарядить другому... будет потеря времени.

иск о мнимости уже сейчас нужно подавать получается??

а почему если другому судье, то потеря времени?

Лучше просто заявить Иск по мнимости, но не встречным, а отдельно, а еще лучше - в другой суд. Получить на руки Ухвалу про открытие производства, прити на тот суд, положить судье и требовать по 201 ч. 4 ГПКУ приостановить дело.

Вот это куда как эффективнее.

-

Спасибо, просто опыт-сын ошибок трудных и ломаные зубы об твердый орешек знаний. Нравится мне это дело, если честно.

Вопрос: а это везде практикуется-отмечать какому судье иск? У нас ,мне говорили, программа распределяет поступившие иски по судьям.

А как отметить что именно этому судье-ведь еще не факт, что удовлетворят заявление? Может уже на предварительном и как встречный подавать?

Получается 2 схемы:

-заявление по заочному и идти на повторное рассмотрение, закрываем ИП всвязи с отменой заочного

-сразу иск о мнимости, ходатайство об обеспечении иска-остановить ИП до вступления в законную силу решения по иску.

Проблема в том, что пересмотр заочного решения проводит тот же судья. Апелляция надежнее, т.к. при скасуванни на новый розгляд поменяется судья, который вынес это криворукое решение.

ИМХО.

-

ситуация следующая: суд вынес заочное решение, которым взыскал с заемщика определенную сумму денег по кредитному договору.

Кредитный договор валютныйна приобретение авто, по своей сути мнимый.

Вопрос, обжалования такого решения в суд первой инстанции:

1. Решение вынесено 12 января.

2. человек узнал о его существовании только сейчас, явился в суд и написал заявление для его получения

получил 20 июля(до этого человек такое решение не получал)

вопрос 1: время обжалования считается именно с этого дня?

3. Для написания заявления об обжаловании заочного решения нужно:

а) обставини, що свідчать про поважність причин неявки в судове засідання і неповідомлення їх суду, і докази про це;

будет ли уважительной причиной, то что на заседание 12 января человек не получал повестку или для подстраховки взять справку?

б) посилання на докази, якими відповідач обґрунтовує свої заперечення проти вимог позивача;

какие доказательства будут таковыми, если договор мнимый?:

кваитанции о том, что получил якобы доллары, перевел их якобы в гривну, положил их якобы на свой счет и отослал в автосалон??

что еще можно подать, что бы суд вернул дело к обычном рассмотрению?

при чем, так есть исполнительный лист, то я так понимаю, что решение вступило в законную силу.

следующей целью будет подача иска о признание к.д мнимым, но перед этим нужно вернуть дело по заочному решению к обычному рассмотрению и остановить производство до вступления в силу решени по мнимости.

Пересмотр заочного решения уже не при делах. Тут тупо апелляция.

На самом деле - вопрос проще некуда. Если человек действительно не получал повестку по почте, и никаким другим образом надлежаще не уведомлялся - это решение идет нах... со старта.

ГПКУ, Глава 7

СУДОВІ ВИКЛИКИ І ПОВІДОМЛЕННЯ

Стаття 74. Судові повістки

1. Судові виклики здійснюються судовими повістками про

виклик.

2. Судові повідомлення здійснюються судовими

повістками-повідомленнями.

3. Судові повістки про виклик у суд надсилаються особам, які

беруть участь у справі, свідкам, експертам, спеціалістам,

перекладачам, а судові повістки-повідомлення - особам, які беруть

участь у справі з приводу вчинення процесуальних дій, у яких

участь цих осіб не є обов'язковою.

4. Судова повістка про виклик повинна бути вручена з таким

розрахунком, щоб особи, які викликаються, мали достатньо часу для

явки в суд і підготовки до участі в судовому розгляді справи, але

не пізніше ніж за сім днів до судового засідання, а судова

повістка-повідомлення - завчасно. Положення цієї частини не

поширюються на випадки, передбачені абзацом другим частини третьої

статті 191 цього Кодексу.

{ Частина четверта статті 74 із змінами, внесеними згідно із

Законом N 2167-VI ( 2167-17 ) від 11.05.2010 }

5. Судова повістка разом із розпискою, а у випадках,

встановлених цим Кодексом, разом з копіями відповідних документів

надсилається поштою рекомендованим листом із повідомленням або

через кур'єрів за адресою, зазначеною стороною чи іншою особою,

яка бере участь у справі. Стороні чи її представникові за їх

згодою можуть бути видані судові повістки для вручення відповідним

учасникам цивільного процесу. Судова повістка може бути вручена

безпосередньо в суді, а у разі відкладення розгляду справи про час

і місце наступного засідання може бути повідомлено під розписку.

=================================================

Никаким из этих способов сторона не уведомлена? Бу-га га.

Розділ V

ПЕРЕГЛЯД СУДОВИХ РІШЕНЬ

Глава 1

АПЕЛЯЦІЙНЕ ПРОВАДЖЕННЯ

Стаття 311. Підстави для скасування рішення суду і передачі

справи на новий розгляд

1. Рішення суду підлягає скасуванню з направленням справи на

новий розгляд, якщо:

1) справу розглянуто неповноважним суддею або складом суду;

2) рішення ухвалено чи підписано не тим суддею, який

розглядав справу;

3) справу розглянуто за відсутності будь-кого з осіб, які

беруть участь у справі, належним чином не повідомлених про час і

місце судового засідання;

4) суд вирішив питання про права та обов'язки осіб, які не

брали участь у справі;

5) суд розглянув не всі вимоги і цей недолік не був і не міг

бути усунений ухваленням додаткового рішення судом першої

інстанції;

6) справу розглянуто з порушенням правил виключної

підсудності. { Частину першу статті 311 доповнено пунктом 6 згідно

із Законом N 483-V ( 483-16 ) від 15.12.2006 }

2. Висновки і мотиви, з яких скасовані рішення, є

обов'язковими для суду першої інстанції при новому розгляді

справи.

===================================================

Имхо - вы и сами это должны знать.

Апеляцию подвавть с обязательным ходатайством о восстановлении сроков!!

КАК БОРОТЬСЯ С ИЗМЕНЕНИЯМИ ПРОЦЕНТНЫХ СТАВОК ПО КРЕДИТАМ?

в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Опубликовано

На самом деле я выразился ясно. договор дарения - штука очень спорная, мало того - дарение могло быть оформлено в отношении нескольких лиц.

Далее - что касается претензий мужа на податеное - с точки зрения прямой трактовки Закона вы правы. НО!

"...Закон - це дишло, куди завернув - туди й вийшло...""

Иначе говоря - есть варианты.

Насчет органов опеки - вы правы только отчасти. Если ребенок имеет долевую собственность - то алес.

А если только право пользования жильем - то особо расчитвыать на это не стоит, и нужно принимать меры.

По поводу выселения только заемщицы - вопрос конечно интересный. Однако - выселение остальных совершеннолетних жильцов - автоматическая процедура к сожалению.

ПО последнему абзацу Вами написанного - повторюсь: есть варианты.