АлПет

-

Число публикаций

475 -

Регистрация

-

Последнее посещение

-

Days Won

2

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы АлПет

-

-

Поздравляю!!! Как Вам это удалось, какие использовали возражения? Сейчас я в процессе по иску КК по взысканию задолженности (КД с Усибом).В декабре за два судебных заседания выиграли суд у "Кей-коллекта". Судья полностью отказал в удовлетворении исковых требований. Коллекторы подали аппеляцию. Ждём. На второй аналогичный суд в январе они после проигрыша придти не рискнули и судья оставил иск без рассмотрения.

-

Якщо ви домовились по сумі з КК, то надішліть їм пропозицію:Да, это так, влечет возникновение подоходного налога. А есть ли у Вас варианты закрытия вопроса иначе?

Пропоную прийняти в рахунок припинення моїх зобов’язань відступне в розмірі

хххх гривень відповідно до ст.600 ЦКУ, або відповідно до ст.604 ЦКУ замінити первісне зобов’язання на моє нове зобов’язання сплатити ТОВ «КЕЙ-КОЛЕКТ» уууу доларів США або ххххх гривень до хх.уу. 2013р.

По цій схемі не виникає податкових зобовязань.

-

Шановний пан Ростислав Кравець (« Antiraid»), шановна громада!

Прошу вашої допомоги розібратись в наступному процесуальному питанні:

1. колектор подає позов про стягнення заборгованості;

2. суд ухвалою залишає заяву без розгляду, так як позивач двічі не з’явився (відомості в матеріалах справи про належне повідомлення відсутні)

3. колектор подає апеляційну скаргу на ухвалу з проханням її скасувати.

4. З порушенням норм ЦПКУ відкрито апеляційне провадження (пропущено строк подання скарги, довіреність—проста ксерокопія з штампиком «копія вірна» закарлючка-підпис, крім того в останньому абзаці довіреності вказано «довіреність дійсна за умови наявності договору …», а самого договору не додано, значить довіреність не дійсна)

5. Далі про апеляційне провадження:

На запит головуючого апелянт ніяких клопотань не заявив.

Витяг з заперечення на апеляційну скаргу:

1. Апеляційна скарга подана з пропущенням строку подання визначеному ст.294 ЦПКУ. Апелянт отримав оскаржувану ухвалу 03.01.2013р., про що є повідомлення про вручення (а.с. 34), також це підтверджує апелянт в скарзі. Строк подання апеляційної скарги закінчується 08.01.2013р., що також підтверджує апелянт в п.3 скарги (а.с. 40). Апеляційна скарга надіслана поштою і по поштовому штемпелю на конверті (а.с. 53) визначено дату подання скарги на пошту 09.01.2013р., коли у відповідності до приписів ч.1 ст.72 ЦПКУ апелянт втратив право на вчинення цієї процесуальної дії. До апеляційної скарги не додано клопотання про поновлення процесуального строку подання апеляційної скарги, тому у відповідності до приписів ч.2 ст. 72 ЦПКУ скарга залишається без розгляду.

2. До апеляційної скарги додано документ про посвідчення повноважень представника апелянта (а.с.44), що не відповідає вимогам ст.42 ЦПКУ та вимогам до оформлення документів уніфікованої системи організаційно-розпорядчої документації ДСТУ 4163-2003. Відповідно апеляційна скарга від імені ТОВ «Колектор» подана особою яка не має підтверджених належним чином повноважень, що є підставою залишення скарги без розгляду згідно приписам п.2 ч.1 ст.207 ЦПКУ.

Витяг з додатку до заперечення поданий під час розгляду скарги:

« Звертаю увагу суду на те, що представник апелянта точно знаючи про кінцевий термін подання апеляційної скарги 08.01.2013р., що підтверджується в п.3 скарги (а.с.40), надіслав апеляційну скаргу поштою 09.01.2013р. (а.с.53). Таким чином представник апелянта свідомо зробив процесуальну дію, на яку він втратив право відповідно до імперативних вимог ст..72 ЦПКУ і свідомо не скористався можливістю подання клопотання про поновлення строку подання разом з апеляційною скаргою. Ці факти підтверджують наявність точно встановлених в законі обставин, які свідчать про недодержання умов реалізації права на звернення до суду за захистом

У випадку відкриття апеляційного провадження по апеляційній скарзі , що подана з пропущенням строку подання в Постанові №12 від 24.10.2008р. Пленуму Верховного Суду України «Про судову практику розгляду цивільних справ в апеляційному порядку» судам дається таке роз’яснення:

Якщо ж при розгляді справи в апеляційній інстанції буде встановлено, що заява про апеляційне оскарження чи апеляційна скарга подана без дотримання встановлених строків і не містить у собі клопотання про поновлення пропущеного строку, а під час розгляду справи таке клопотання не заявлене, апеляційний суд ухвалою залишає апеляційну скаргу без розгляду.

Прошу суд при розгляді справи керуватись роз’ясненням ВСУ та у відповідності до вимог ст.ст.42, 72, 207, 294, 295 ЦПКУ, п.6 Постанови №12 від 24.10.2008р. Пленуму Верховного Суду України «Про судову практику розгляду цивільних справ в апеляційному порядку» залишити апеляційну скаргу без розгляду.»

Далі суд вказав, що один день-це не суттєвий пропуск (а як же імперативна вимога ст..72 ЦПКУ?), вказав що Постанова №12 від 24.10.2008р. Пленуму ВСУ застаріла, так як відбулись зміни в ЦПКУ (ст.. 72 не змінювалась, як і вимоги до процесуальних строків), далі суд зачитав

П О С Т А Н О В А № 10

ПЛЕНУМУ ВИЩОГО СПЕЦІАЛІЗОВАНОГО СУДУ УКРАЇНИ

З РОЗГЛЯДУ ЦИВІЛЬНИХ І КРИМІНАЛЬНИХ СПРАВ

від 14 червня 2012 року

ПРО СУДОВУ ПРАКТИКУ РОЗГЛЯДУ ЦИВІЛЬНИХ СПРАВ

У КАСАЦІЙНОМУ ПОРЯДКУ

П.8. Якщо при розгляді справи судом касаційної інстанції буде встановлено, що касаційну скаргу подано без дотримання встановленого процесуального строку і у ній не міститься клопотання про поновлення пропущеного строку, а під час розгляду справи таке клопотання не заявлено (у разі участі в судовому засіданні особи, яка подала скаргу), суд касаційної інстанції повинен виконати вимоги частини третьої статті 328 ЦПК.

Дивимся ЦПКУ

Стаття 328. Відкриття касаційного провадження у справі

3. Касаційна скарга залишається без руху також у випадку, якщо вона подана після закінчення строків, установлених статтею 325 цього Кодексу, і особа, яка її подала, не порушує питання про поновлення цього строку, або якщо підстави, наведені нею у заяві, визнані неповажними. При цьому протягом тридцяти днів з дня отримання ухвали про залишення касаційної скарги без руху особа має право звернутися до суду касаційної інстанції з заявою про поновлення строків або навести інші підстави для поновлення строку.

Якщо заяву не буде подано особою в зазначений строк або наведені підстави для поновлення строку касаційного оскарження визнані неповажними, суддя-доповідач відмовляє у відкритті касаційного провадження.

Суд каже, що це стосується касаційної інстанції, але по аналогії можливо застосувати і в апеляційному процесі. Далі суд роз’яснює апелянту його права подати клопотання і витягує його з апелянта: « прошу суд поновити строки апеляційного подання скарги» На запитання суду про причини пропуску подання, відповідь: «В зв’язку з технічною затримкою». Ця відповідь влаштовує суд (поважність причин) і суд оголошує ухвалу: «поновити строк, оскільки пропуск є один день і не виключено така позиція як вказана представником апелянта, що було здано 8-го січня, а пошта проставила штамп 9-го, і крім того позиція вищих судів зводиться до того: максимально допускати справи до правосуддя, один день це не вважається значним пропуском.» Цитата відтворена з звукозапису засідання. Суд взяв на себе повноваження Верховної Ради змінювати процесуальні строки, або вважати що один день це не значний пропуск.Крім того

На нашу думку, причина пропуску строку є поважною, якщо вона відповідає одночасно усім таким умовам:

1) це обставина або кілька обставин, яка безпосередньо унеможливлює або ускладнює можливість вчинення процесуальних дій у визначений законом або судом строк;

2) це обставина, яка виникла об'єктивно, незалежно від волі особи, яка пропустила строк. Тому не може бути визнано поважною причиною пропуску строку, наприклад, умисне неодержання особою поштової кореспонденції з суду;

3) ця причина виникла протягом строку, який пропущено;

4) ця обставина підтверджується належними і допустимими засобами доказування.

(Науково-практичний коментар, ІАЦ "ЛІГА", від 01.12.2008, "Науково-практичний коментар до статті 73 Цивільного процесуального кодексу України")

Далі суд проголошує ухвалу:

«Апеляційну скаргу колектора задовольнити. Ухвалу суду 1-ї інстанції скасувати, справу направити до суду 1-ї інстанції для продовження розгляду. Ухвала набирає законної сили з моменту її проголошення, однак протягом двадцяти днів може бути оскаржена шляхом подання касаційної скарги безпосередньо до суду касаційної інстанції».

Дивимся ЦПКУ:

Стаття 324. Право касаційного оскарження

1. Сторони та інші особи, які беруть участь у справі, а також особи, які не брали участі у справі, якщо суд вирішив питання про їх права, свободи чи обов'язки, мають право оскаржити у касаційному порядку:

1) рішення суду першої інстанції після їх перегляду в апеляційному порядку, рішення і ухвали апеляційного суду, ухвалені за результатами апеляційного розгляду;

2) ухвали суду першої інстанції, вказані у пунктах 1, 3, 4, 13, 14, 15, 16, 17, 18, 20, 24, 25, 26, 27, 28, 29, 31-33 частини першої статті 293 цього Кодексу, після їх перегляду в апеляційному порядку і ухвали апеляційного суду, якщо вони перешкоджають подальшому провадженню у справі.

Питання до громади: чи можу я оскаржити ухвалу апеляційного суду відповідно до пп..1 ч.1 ст.324, чи я не можу цього зробити відповідно до пп..2 ч.1 ст.324 ????? Яку ухвалу можно оскаржити- усну про задоволення клопотання апелянта про поновлення строку чи всю взагалі???

Суд припустився помилки при відкритті провадження по апеляційній скарзі і виявляється, що ЦПКУ не вказує як правильно вийти з цієї ситуації не порушуючи самого ЦПКУ: при відкритому провадженні немає можливості залишити скаргу без руху або без розгляду. Які ваші думки ??

Термін подачі касаційної скарги спливає 5-го березня.

PS. Колектор відправив скаргу поштою в конверті промаркованим маркувальною машиною, крім того на конверті стоїть поштовий штемпель з датою подання. Колектор в суді пояснив, що конверт було вкинуто в скриньку вчасно, а пошта поставила штемпель наступного дня. Це спростовується Правилами надання послуг поштового звязку:

(такі промарковані конверти подаються безпосередньо працівнику пошти)

3. Під час приймання для пересилання письмової кореспонденції на адресному боці кожного поштового відправлення проставляється відбиток календарного штемпеля.

Дата відбитку календарного штемпеля маркувальної машини повинна відповідати даті подання письмової кореспонденції для пересилання. Якщо на письмовій кореспонденції, поданій для пересилання, відсутній відбиток календарного штемпеля або зазначена дата не відповідає даті подання її для пересилання, поштові відправлення повертаються відправникові для відповідного оформлення.

У разі виявлення у поштових скриньках поштових відправлень, оплату яких здійснено із застосуванням відбитків маркувальної машини, відбитків про оплату письмової кореспонденції, нанесених друкарським чи іншим способом, або інших відміток про оплату, вони за призначенням не пересилаються, а першочергово повертаються за зворотною адресою.

87. Маркувальні машини можуть використовуватися фізичними та юридичними особами за дозволом національного оператора поштового зв'язку після укладення відповідних договорів та внесення авансових платежів.

Поштові відправлення з відбитками кліше державного знака маркувальної машини подаються для пересилання лише до об'єкта поштового зв'язку, визначеного у відповідних договорах, після надходження на його поточний рахунок коштів для надання такої послуги.

(Постанова КМ|Правила|Перелік, КМ України, від 05.03.2009, № 270 "Про затвердження Правил надання послуг поштового зв'язку")

На жаль я не мав в суді цих правил, тому не зміг переконати суд в брехні колектора. Це моя помилка. Крім того колектор надіслав скаргу в конверті формату А4, який не міг бути вкинутий в поштову скриньку відповідно до правил:

54. У поштові скриньки опускаються для відправляння за призначенням прості поштові картки розміром 105 х 148 міліметрів та листи у поштових конвертах розміром до 162 х 229 міліметрів.

-

Цитата(sofi @ 11.2.2013, 22:08)В договоре - 3000 дол.

Комиссия - 35%

На руки - 2000 дол. ( получено в грн. по курсу ).

в какой момент банк удержал с вас 35%? на карту полная сумма зашла?

Возьмите выписку по движению средств по счету и определите зачислили ли на счет 3000, а потом сняли комиссию, или зачислили только 2000.

-

в какой момент банк удержал с вас 35%? на карту полная сумма зашла? Значит банк свои обязательства по кредитованию выполнил;

если сумма не полная - не выполнил и вы должны требовать изменения (пересмотра) своих обязательств.

Если банк не зачислил полную сумму на счет, то Вам крупно повезло. Можете требовать у банка пеню 3% в день от стоимости услуги (суммы кредита) согласно ч.5 ст.10 ЗУ ПЗПС. Врядли банк допустил такую оплошность, но чем черт не шутит, проверьте.

Обычно в КД банки свою ответственность прописывают "согласно действующего законодательства", вот пусть и отвечает.

-

В доверенности руководителя филиала или отделения указывают право заключения кредитных, дог. банковского счета, депозитных и др. касающихся банковских операций, а также договоров относящихся к иным гражданско-правовым отношениям (это например порука). Но попробовать можете: не имел полномочий заключать дог.поруки.Есть вопрос по лицензии (вероятно доверенности?) банка предствителю в отделении банка:

Если в перечне услуг в доверенности отсутствуют со стороны представителя заключения договора поручительства и третейской оговорки можно ли такие сделки признать недействительными? По третейской оговорке где-то даже решение встречалось.

Банки приносят в суд ксерокопии доверенности с каким-то штампиком "Коп1я в1рна" и закарлючкой подписи, что не соответствует требованиям ст.42 ЦПКУ и вимогам до оформлення документів уніфікованої системи організаційно-розпорядчої документації ДСТУ 4163-2003.(п.5.23,5.26,5.27). На это обстоятельство я указал в запереченн1 на апел. скаргу, посмотрим как завтра на это отреагирует суд. Копия юр.лица тоже должна быть заверена мокрой печатью этого юрика.

Внимательно смотрите подписи на доверенности и на договорах. Я обнаружил абсолютно левую подпись на дог.поруки (при том , что доверенность руководителю без прав передоверия) и как мне кажется похоже подделанную подпись на доверенности. Пока размышляю как мне сделать поч.экпертизу-- у меня есть копия доверенности с подозрительной подписью ( в суд.деле) и есть ксерокопия нотариальной доверенности, где эта подпись удостоверена нотариусом.

-

СПАСИБО!!! Дополнительный повод привлечь НБУ третьим лицом.

Не стоит. На мой запрос в рег.упр. НБУ имел ли право банк взымать комиссию в валюте при выдаче вал. кредита 31.03.2008 с ссылкой на письмо НБУ http://zakon.nau.ua/doc/?uid=1045.6712.0 ( правда ли что 2х2=4 на 31.03.2007), получил ответ на 3-х страницах со всякой ерундой о свободе договора, правомочности додатку до дозволу, право банков на валютные операции, выводов института Корецкого и тп с выводом: банк имел право (хотя в приложенном письме крупным жирным шрифтом выделил позицию НБУ)

На аналогичный запрос в НБУ Киев послали за разьяснением к адвокату. Так что на обьективность НБУ не рассчитывайте.

-

Исхожу из следующего:

Оплата по телу - учитывается на счёту 2233.

Оплата % ( как прибыль банка, которая подлежит налогооблажению ) - учитывается на счёту 2238.

А вот "комиссия управления кредитом" - что это такое и с чем её едят? В предмете договора её указывают, и то не всегда. Учитвая то, что её размер, как минимум, равен размеру %, куда она направляется. Кто ею управляет и в каких целях? Почему банк может насчитывать на неё пеню ? На каких счетах она учитывается? Почему бы банку сразу не указать процентную ставку в 50 % ? Иногда её могут указать в абсолютном удорожании кредита.

Почему банк при высчете единоразовой комиссии % начисляет не на оставшуюся фактическую сумму, а на сумму основного обязательства. И вообще имеет ли право банк так поступать? И как его в таком случае поставить на место?

Существенные условия договоров предусматривают порядок выплнения обязательств оплату тела и %; комиссиии там нет.

А что, подать иск, прицепившись к слову "комиссия". Почему банк, как компетентная сторона договора, не заключила со мной договор комиссии? Деньги-то через кассу вносятся, вот только конечный пункт комиссии неизвестен. Судья, скорее всего, ответа не знает, Вот пускай и спрашивает у представителя банка. А я что - обычный потребитель, который не знает тонкости вопроса. А банк пусть объясняет, какими НПА НБУ данный вопрос регламентирован.

Если с Вас удерживают комиссию в валюте,то вот Вам в помощь:

http://zakon.nau.ua/doc/?uid=1045.6712.0

Относительно сопутствующих услуг к КД и можно ли брать за них комиссию указано в письме НБУ №40-117/2093-6134 от 16.06.2007:

http://zakon.nau.ua/doc/?uid=1045.8129.0

Также по поводу комиссии банков и договора комиссии можно почитать здесь:

-

Я подал иск о недействительности части КД в части оплаты комиссии за предоставлении кредита в ин.валюте и возврате безосновательно полученных средств. Иск обоснован письмом НБУ №13-135/5657-11177 от 09.11.2005. На предварительное 03.10.2012 банк не явился, жду повестки из суда.Данное письмо не распространяется на потребительские кредиты.

Кто-то видел решения, где бы кредитный договор признавался хотя частично недействительным на основании незаконности комиссии?

http://zakon.nau.ua/doc/?uid=1045.6712.0

Кстати в еще одном письме НБУ №13-210/1006-2842 от 20.03.2007 можно почитать о комиссии в валюте в контексте договора комиссии.

-

да, договор не расторгнут, но банк реализовал свое право по договору - прекратил кредитование, следовательно и лишил себя права получать проценты.

Исходя из норм ЦКУ и договора процент насчитывается пока не прекращены обязательства (см. сообщение 43 на этой странице).НЕТ кредита на балансе -нет права насчитывать проценты! Хотят продолжать считать - обязательно должны перевести кредит на баланс и платить налоги с насчитанного и соответственно показывать выписку по счетам 2233 и 2238.

Насчет бухучета просроченной и списанной задолженности:

Розділ III. Бухгалтерський облік доходів і витрат банку

Глава 2. Порядок відображення в бухгалтерському обліку доходів банку

2.19. Банк відображає в бухгалтерському обліку отримання коштів за дебіторською заборгованістю, що списана за рахунок резервів та обліковується за позабалансовими рахунками, такими бухгалтерськими проводками:

Дебет

Рахунки для обліку грошових коштів, поточні рахунки;

Кредит

Рахунки для обліку відрахувань у резерви (за умови, що безнадійна заборгованість за нарахованими доходами списана за рахунок резерву в поточному році);

Рахунки для обліку повернення раніше списаних безнадійних боргів минулих років за класом 6 (за умови, що безнадійна заборгованість за нарахованими доходами списана за рахунок резерву в минулому році).

2.20. Банк здійснює на суму отриманих коштів за дебіторською заборгованістю, що списана за рахунок резервів, такі бухгалтерські проводки за позабалансовими рахунками:

Дебет

991 "Контррахунки для рахунків розділів 96 - 98";

Кредит

Позабалансові рахунки.

2.21. Банк здійснює бухгалтерські проводки після закінчення строку позовної давності за безнадійною дебіторською заборгованістю, що була списана за рахунок резерву та обліковувалася за позабалансовими рахунками, відповідно до пункту 2.20 цієї глави.

(Постанова|Правила, Національний банк, від 18.06.2003, № 255 "Про затвердження Правил бухгалтерського обліку доходів і витрат банків України")

http://zakon.nau.ua/doc/?uid=1030.559.6&nobreak=1

То 'sofi', 'Siringa': с Вашими не "блондинистыми" способностями Вы за полчаса разберетесь.

Еще раз повторю: я не защитник банков, а за то чтоб мы не выглядели глупо в суде доказывая кем-то придуманные сказки. Желаю всем нам успеха.

-

Стаття 598. Підстави припинення зобов'язаннядумі мої думи....

коли банк напрвавляє вимогу про повернення суми простроченої забогованості, то тим самим повідомляє боржника, що він несвоєчасно виконав свої зобовязання, та в него утворився прострочений борг, (який обліковується банком на рахунках - як прострочені проценти і як прострочена заборгованість за тілом.)

коли кредитор направляє боржнику вимогу про дострокове повернення кредиту, бо боржник, невиконав один із пунктів договору, або настала якась певна подія, наприкладзатриманнясплати частини кредиту, та/або сплати процентів на один календарний місяць,

або

прийнятя судом рішенняпро обмеження цивільної дієздатності

і тд, про що вказують в КД, то

чи не означає це, що кредитор припиняє кредитування,

бо інакше така вимога та стягнення за даною вимогою (дострокове повернення сум наданих в кредит, який має свій зазначений в договорі строк є якоюсь неустойкою, проте такого роду неустойки ЦКУ не передбачено.

тобто , дострокове стягнення є зміною істотних умов договору кредиту, а саме строку на який надається кредит, в односторонньому порядку. При цьому , таке право кредитора передбачене кредитним договором, та договором застави., проте сторк сплати по зобовязанням боржника ще не настав, а отже жодного порушення боржником виконання своїх зобовязань він не допустив.

виходить, що при подальшому нарахуванню процентів, і тд за користування кредитом, зобовязання позичальника залишаються дійсними, а зобовязання кредитора припинилися, строк по кредитуванню в кредитора при реалізації ним свого права на дострокове стягнення став 1.01.2010, а в позичальника так і залишився до 01.01.2035. Якась абракадара , як і строк дії тіла кредиту.

А істотна умова договору - строк надання кредиту - це категорія на яку вже можна посилатись.

тоді, кредит=позика, твердження не вірне, що і так ясно з ст 1054.

1. Зобов'язання припиняється частково або у повному обсязі на підставах, встановлених договором або законом.

2. Припинення зобов'язання на вимогу однієї із сторін допускається лише у випадках, встановлених договором або законом.

Стаття 599. Припинення зобов'язання виконанням

1. Зобов'язання припиняється виконанням, проведеним належним чином.

Стаття 1050. Наслідки порушення договору позичальником

2. Якщо договором встановлений обов'язок позичальника повернути позику частинами (з розстроченням), то в разі прострочення повернення чергової частини позикодавець має право вимагати дострокового повернення частини позики, що залишилася, та сплати процентів, належних йому відповідно до статті 1048 цього Кодексу.

(Кодекс цивільний, ВР України, від 16.01.2003, № 435-IV "Цивільний кодекс України")

Відповідь в цих нормах ЦКУ. Підстави в пункті в КД про дострокове повернення кредиту значно ширші ніж в ст.1050, значить спочатку цей пункт треба визнати недійсним (питання: на якій підставі?), але все одно при порушенні графіка повернення тіла кредиту залишається ч.2 ст.1050+ ч.10 ст.11 ЗУ ПЗПС.

-

По логике этого решения банк после возможного взыскания через исполнительную и не получив своего может направить поручителю предупреждение о выполнении обязательств поручителя и через 3 дня подать иск о взыскании с поручителя всей оставшейся суммы не взысканной с заемщика + проценты до момента подачи иска поручителю + пени и штрафы, ведь и кредитный и дог. поруки не расторгнуты и не прекращены, т.е. действительные.АПЕЛЯЦІЙНИЙ СУД МІСТА КИЄВА

===================================================================

справа № 22-2690/4883/2011

Головуючий у 1 інстанції: Макаренко І.О.

Доповідач: Поліщук Н.В.

РІШЕННЯ

ІМЕНЕМ УКРАЇНИ

07 грудня 2011 року

Проте, відповідачі свої обов'язки за договором не виконали. Згідно розрахунку заборгованості відповідачі не сплатили заборгованість по кредитному договору у розмірі 261 774,47 доларів США, що еквівалентно 2 090 269,14 грн. за ставкою НБУ на день подачі позову до суду. Что такое "ставка НБУ"???

Проте, заслуговують на увагу доводи апелянта в тій частині, що ОСОБА_22 не отримував від банку письмову вимогу про порушення боржником його зобов'язань, що передбачено умовами Договору поруки.

Так, за умовами п.2.1. Договору поруки № 2 від 10.04.2007 року, кредитор набуває право вимоги від поручителя виконання зобов'язання, що витікає із кредитного договору при умові, якщо у встановлений договором строк, вони не будуть виконані, а також при умові обов'язкового направлення поручителю повідомлення з вимогою виконати зобов'язання позичальника в цілому.

При цьому, п. 2.2. договору поруки встановлено, що поручитель зобов'язаний виконати взяті на себе зобов'язання, не пізніше трьох днів з моменту отримання повідомлення від Кредитора про невиконання позичальником зобов'язань і необхідності виконання їх поручителем.

Належних та допустимих доказів на підтвердження виконання банком умов п. 2.1. та 2.2. Договору поруки та дотримання вимог ст.. 526 ЦК України представником ВАТ КБ «НАДРА» не надано та доводи апеляційної скарги в цій частині не спростовані.

З огляду на наведене, колегія суддів вважає, що вимоги щодо солідарного стягнення заборгованості з поручителем є передчасними, оскільки за умовами п. 2.1. Договору поруки від 10.04.2007 року, укладеного між сторонами, кредитор такого права не набув.

Проте, доводи апелянта про припинення поруки є помилковими, з огляду на наступне.

Відповідно до ч. 1 ст. 553 ЦК України, за договором поруки поручитель поручається перед кредитором боржника за виконання ним свого обов'язку.

На підставі ч. 1 ст. 252 ЦК України визначений актами цивільного законодавства або правочином строк визначається роками, місяцями, тижнями, днями або годинами.

Згідно з ч. 4 ст. 559 ЦК України, порука припиняється після закінчення строку, встановленого в договорі поруки. У разі, якщо такий строк не встановлено, порука припиняється, якщо кредитор протягом шести місяців від дня настання строку виконання основного зобов'язання не пред'явить вимоги до поручителя. Якщо строк основного зобов'язання не встановлений або встановлений моментом пред'явлення вимоги, порука припиняється, якщо кредитор не пред'явить позову до поручителя протягом одного року від дня укладення договору поруки

Згідно п. 1 .4. Кредитного договору від 10.04.2007 року встановлено, що кредит надано позичальнику строком до 20.03.2027 року.

Згідно з п. 5.3. Договору поруки від 10.04.2007 року установлено, що дія цього Договору закінчується належним виконанням позичальником взятих на себе зобов'язань по Кредитному договору чи виконанням Поручителем своїх зобов'язань, згідно з умовами цього Договору.

Отже, договорами поруки встановлено строк її припинення, так само як і кредитним договором встановлено строк виконання зобов'язань позичальника, а тому доводи апелянта про те, що цими договорами такі строки, не встановлено є помилковим. Что то новое придумали судьи со строками договора поручительства, что ч.4 ст.559 уже не катит???

Все решения находятся в реестре по одному адресу: http://reyestr.court.gov.ua/Review/25385694

-

Мысль правильная. Добавлю, что возможно еще начислят индекс инфляции, но на валютную задолженность это не применяется (где то на форуме было решение ВСУ).о правильности вопроса. здесь можна поиграться с просроченными процентами. если банк переводит Ваш кредит в статус просроченного и передает на взыскание, то у себя в бухгалтерии он такой пассив переносит в статус безнадженой задолженности и не начисляет налог на прибыль на проценты по кредиту. а раз нет налога на прибыль, значит процент (в понимании платы за пользование деньгами) не начислен, отсюда - банк при последующем взыскании имеет право на проценты в размере 3% годовых (как ответственность за нарушения обязательств).

-

Если в суде банк или Вы не требовали расторгнуть КД, то договор действует, значит проценты, пеню и тд банк может насчитывать как указано в договоре до расчета с банком по обязательству. После вынесения решения суда и до момента взыскания (если оно будет и в каком обьеме) банк обязан насчитывать %%, другое дело будет ли он требовать и взыскивать их через суд. Вы можете подать отдельный иск о расторжении КД, который будет расторгнут с момента решения суда.У меня возник такой вопрос (исхожу из чистой логики):

Банк подаёт иск о взыскании всей суммы долга, в который входят основной долг ( тело ), проценты, неустойка. Суд удовлетворяет иск банка в полном объёме и фиксирует сумму, в которую, напоминаю, входит тело кредита.

На основании решения суда банк подаёт заявление о выдаче исполнительного листа, после чего подключает ГИС, которая предпринимает различные действия по взысканию суммы долга.

По моему мнению, после того, как суд вынес решение, у банка прекратилось всякое право в дальнейшем требовать любую сумму по кредитному договору, поскольку проценты и пеня начисляются на тело, сумма остатка по телу находится уже в производстве ГИС, т.е. обязательства по кредиту прекратились и банк ожидает результата её работы.

Чтобы банку нужно неоднократно подавать иск, нужно его подавать по % и неустойке, оставляя тело, на которое опять будут начислены % и неустойка.

А банки после удовлетворения судами исков о взыскании всей суммы задолженности продолжают начислять % и неустойку на тело, которое было в остатке при подаче иска.

Считаю это глубоко неверным, поскольку согласно ст. 61 КУ ніхто не може бути двічі притягнений до юридичної відповідальності одного виду за одне й те саме правопорушення.

ИМХО.

Как, кроме Конституции, это законодательно обосновать?

-

Вы можете подать иск с требованиями к банку точно так как и должник. Ваш договор поручительства есть производным (акцессорным) по отношению к кредитному. Поэтому Вы также можете требовать признать отдельные части КД недействительными (или КД в целом), в том числе и на основании нарушении прав потребителя-заемщика или по другим основаниям. К примеру: нашумевшее дело против ОТР банка в 2010-2011гг, где иск подавал поручитель, а заемщик даже был на стороне банка, поищите материалы здесь на форуме.Я поэтому и спрашиваю. ч.2 ст.555 ЦК:поручитель имеет право выдвинуть против требования кредитора возражения, которые мог бы выдвинуть сам должник...Поручитель иммет право выдвинуть эти возражения также в случае, если должник отказался от них или признал свой долг

Может ли поручитель сам предявить иск к Банку,если даже к нему требования не предъявляли?Просто подать иск,по таким основаниям, как его мог бы предъявить заемщик?

-

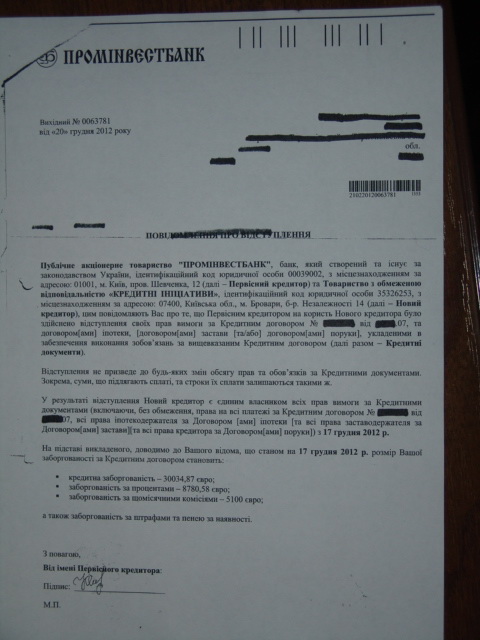

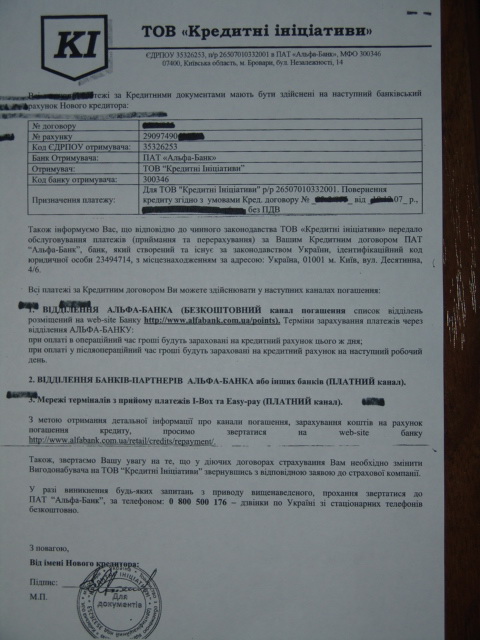

Когда вынесено решение суда 1-й инстанции до17.12 или после? Если после - то апеллируйте на основании утери банком прав требования, если до- то посмотрите кто придет на апелляцию и заявит ли новый кредитор ходатайство о замене стороны (истца). Суд не обязан привлекать процессуального правоприемника истца по своей инициативе, это процессуальное право правоприемника и он распоряжается им по своему усмотрению.А вот и само оно:

Далее рекомендую направить новому кредитору (выдержка из моего обращения):

Для підтвердження факту відступлення прав вимоги прошу надіслати мені завірену копію договору факторингу (может у них не факторинг, а прото договор об уступке прав тр.) з усіма додатками.

Також прошу надати мені копії реєстраційних документів ТОВ «КІ»,

з яких вбачається правомірність займатись факторинговою ( фінансова діяльність) діяльністю, копію індивідуальної ліцензії на використання іноземної валюти на території України як засобу платежу з 'mississ' відповідно до п.4 г) ст..5 Декрету КМУ « Про систему валютного регулювання та систему валютного контролю»( на відміну від банку ТОВ "КІ" зобовязаний отримати інд.ліц.)

Для розрахунків з новим кредитором прошу вказати реквізити поточного рахунку в валюті зобов’язання належного ТОВ «КІ». ( вони в своєму листі вказали пот.рах. 2909ххх, тобто не СВІЙ)

Я пропоную внести зміни в кредитний договір, які пов’язанні з новою особою кредитора, як це передбачено п.хх. кредитного договору (про внесення змін та доповнень). Зокрема чітко прописати спосіб, умови та порядок повернення кредиту та плати за кредит, які б відповідали вимогам чинного законодавства, в тому числі банківського та валютного, щоб я могла виконувати свої зобов’язання без порушення умов договору та законодавства.

До отримання вказаної інформації і внесення змін в КД вважаю неможливим виконувати зобов’язання за кредитним договором №ххх від ууу 2007р. із-за прострочення кредитора. (див. ст.613 ЦКУ)

Далі:

Відповідно до ч.1 ст..527 ЦКУ кредитор зобов’язаний особисто прийняти виконання боржником, інше не встановлено кредитним договором, а також положеннями договору факторингу.

Відповідно до приписів ч.2 ст.527 ЦКУ «Кожна із сторін у зобов'язанні має право вимагати доказів того, що обов'язок виконується належним боржником або виконання приймається належним кредитором чи уповноваженою на це особою, і несе ризик наслідків непред'явлення такої вимоги.» Відповідно до приписів ч. 2 ст.517 ЦКУ « Боржник має право не виконувати свого обов'язку новому кредиторові до надання боржникові доказів переходу до нового кредитора прав у зобов'язанні.»

Далі:

проаналізуйте відповідність листів банку та "КІ" вимогам державної уніфікованої системи організаційно-розпорядчої документації ДСТУ 4163-2003, і ви побачите відсутність деяких ОБОВЯЗКОВИХ реквізитів та буде ясно на рахунок підписів і тд. Бланки та реквізити цих листів не відповідають вимогам законодавства тому не можуть бути належним повідомленням про перехід прав вимоги ( по аналогії з касовими документами та вимогами інструкції 337)

При удачном стечении обстоятельств ап.суд отменит решение 1-й инст. из-за несвоевременной замены истца (мой случай, теперь борюсь с коллекторами, считаю, что легче чем с банком в связи с отсутствием мощной поддержки НБУ и системы, да и судьи когда узнают, что банк продал долг за 10-20% сами возмущаются, что могли бы списать долг заемщикам и соответственно уже другое отношение).В апел.суд обязаны будут предоставить копию договора уступки прав, требуйте чтобы были все дополнения и приложения как неотьемлемые части договора и акт передачи по этому договору. Также можете потребовать устав "КИ" там тоже можно обнаружить что-либо интересное, например какой хоз.деятельностью может заниматься, полномочия директора и других особ, и др. Кстати зачем КИ приплела сюда Альфабанк? Какой договор между ними и какое отношение к вам он имеет? Открыли тек.счет? ну и что, обслуживайте его согласно договора счета, а при чем здесь счет 2909ххх?, это внутреннее дело банка как он будет принимать безнал валюту на тек.вал.счет "КИ", которого судя по шапке бланка "КИ" нет.А как Альфабанк будет осуществлять функцию агента валютного контроля без инд.лиц. в расчетах резидентов по обязательствам в валюте на тер. Украины? Судя по указанию на опер. и послеопер. время они преполагают оплату налом валюты в кассу банка на счет 2909, опять приплыли к нарушению 337-174. Вам же не предложили открыть тек.вал.счет в Альфабанке?

-

Можно ли как-то использовать отсутсвие согласия клиента на отримання, зберігання, використання та поширення інформації про його кредитну історію в Бюро кредитних історій?

В бюро кредитных историй информацию банк имеет право передать и без Вашего согласия по закону, ч.3 ст.11 ЗУ ПЗПС. В этом ничего страшного нет, таких бюро всего семь, из них реально работают 3-4.(см. инф. на сайте Нацкомф1нпослуг). Инфу про себя согласно закона про кред. бюро раз в году можно получить бесплатно, но по процедуре установленной бюро. При уступке права требования информация о Вас естественным образом переходит к новому кредитору и больше НИКОМУ. Если новый кредитор поручает третьему лицу вести с Вами переговоры (например "Кей-Колект" поручил писать письма "Пр1моКлект.Центр грошових вимог" ), то этим уже нарушил условия договора о конфиденциальности, если таковые существуют ( у меня с "Универсалом" и "Усибом" существуют), но нарушил ли БАНКОВСКУЮ тайну???, ведь новый кредитор уже не банк.

-

Ст . 559 ЦКУ передбачає випадки припинення поруки по закону. В момент збільшення обсягу відповідальності поручителя (в т.ч. збільшення %%) без згоди поручителя порука АВТОМАТИЧНО припиняється. В ЦКУ нема правової норми яка ВІДНОВЛЮЄ поруку, навіть після усунення причин припинення поруки. Одне але: подивіться уважно чи нема в вашому договорі поруки умови, яка дозволяє банку збільшувати %% без вашої додаткової згоди.Іноді такі договора зустрічаються, хоча в більшості договорів існує пункт:"банк без згоди поручителя не може змінювати %% ставку".Допоможіть будь-ласка. У мене таке питання,чи являється припиненою порука після підняття процентної ставки, при тому, що процентна ставка рішенням суду була повернута в попередній стан.

На додаток даю посилання на важливі рішення вищої судової влади, які обовязкові для застоування судами 1-ї інстанції, цей матеріал може бути використаний як базу для позову про припинення поруки:

ПРАВОВА ПОЗИЦІЯ

У разі невизнання кредитором права поручителя, передбаченого ч. 1 ст. 559 ЦК України, на припинення зобов’язання за договором поруки, таке право підлягає захисту судом за позовом поручителя шляхом визнання його права на підставі п. 1 ч. 2 ст. 16 ЦК України.

При цьому звернення особи до суду з позовом про визнання поруки такою, що припинена, на підставі ч. 1 ст. 559 ЦК України не є необхідним, проте такі вимоги можуть розглядатися судом у разі наявності відповідного спору.

Внесення без згоди поручителя змін до кредитного договору про зміну зобов’язання, забезпеченого порукою, зокрема збільшення процентної ставки, що призвело до збільшення обсягу відповідальності як боржника, так і поручителя, є підставою для визнання поруки такою, що припинена.http://www.scourt.gov.ua/clients/vs.nsf/81...68?OpenDocument

Така ж правова позиція визначена в постанові ВСУ від 12.10.2012р. в справі

№6-112цс12. де ВСУ робить висновок:

Збільшення відповідальності поручителя внаслідок зміни основного зобов’язання виникає в разі: підвищення розміру процентів; відстрочення виконання, що призводить до збільшення періоду, за який нараховуються проценти за користування чужими грошовими коштами; установлення (збільшення розміру) неустойки тощо.

http://www.scourt.gov.ua/clients/vs.nsf/81...53?OpenDocument

ВССУ константує:

Суд першої інстанції, з висновком якого погодився апеляційний суд, вірно виходив з того, що при збільшенні обсягу відповідальності поручителя без його згоди, в силу ч.1 ст. 559 ЦК України, договір поруки вважається припиненим з моменту збільшення обсягу відповідальності і вказане не потребує судового підтвердження. http://reyestr.court.gov.ua/Review/21116219 Ухвала ВССУ 14.12.2011

ВССУ визначає:

Зі змісту ч. 1 ст. 559 ЦК України випливає, що у разі зміни зобов'язання без згоди поручителя, внаслідок чого збільшується обсяг його відповідальності, порука припиняється безпосередньо в силу закону та не потребує додаткового підтвердження з боку кредитора, боржника або суду.

Ухвала ВССУ від 14.09.2011р.http://reyestr.court.gov.ua/Review/18247255

В Постанові ВСУ від 7 листопада 2012р. в справі 6-129цс12 визначено:

Згідно із ст. 559 ЦК України порука припиняється з припиненням забезпеченого нею зобов’язання, а також у разі зміни зобов’язання без згоди поручителя, внаслідок чого збільшується обсяг його відповідальності.

Відповідно до змісту ст. ст. 559, 598 ЦК України припинення зобов’язання поруки означає такий стан сторін правовідношення, при якому в силу передбачених законом обставин суб’єктивне право і кореспондуючий йому обов’язок перестають існувати.

Термін «порука», застосований законодавцем у ч. 1 ст. 559 ЦК України, використовується в розумінні зобов’язальних правовідносин поруки, з припиненням яких втрачає чинність договір поруки.

http://www.scourt.gov.ua/clients/vs.nsf/81...cf?OpenDocument

Судова практика про визнання поруки припиненою на підставі ч.1 ст.559 ЦКУ в разі підвищення розміру процентів без згоди поручителя також однозначно визначена:

-Ухвала ВССУ від 11.07.2012р. http://reyestr.court.gov.ua/Review/25482261

-Постанова ВСУ від 05.12.2012р. http://www.scourt.gov.ua/clients/vs.nsf/81...f7?OpenDocument

-Ухвала ВСУ від 14.12.2011р. http://reyestr.court.gov.ua/Review/21116219

-Ухвала ВСУ від 23.02.2011р http://www.reyestr.court.gov.ua/Review/14223008

-Ухвала ВССУ від 22.03.2012р. http://reyestr.court.gov.ua/Review/22463637

-Рішення ВССУ від 12.04.2012р. http://www.reyestr.court.gov.ua/Review/23828661

-

Внимательно читайте документы.Глава 3. Порядок видачі готівки з каси банку

2. З каси банку готівка національної валюти видається за такими видатковими документами:

за грошовими чеками - юридичним особам, їх відокремленим підрозділам, а також підприємцям;

за заявою на видачу готівки - фізичним особам з поточних, вкладних (депозитних) рахунків та фізичним і юридичним особам переказ без відкриття рахунку (з представленням юридичною особою довіреності на уповноважену особу) за операціями з клієнтами (видача кредиту тощо); В гривне можно без текущего счета

даже гривну !!!!

Глава 3. Порядок видачі готівки з каси банку

п. 4. Видача готівки іноземної валюти здійснюється за такими видатковими документами:

за заявою на видачу готівки - юридичним особам, їх відокремленим підрозділам, а також підприємцям з їх поточних рахунків на цілі, передбачені нормативно-правовими актами; фізичним особам з їх поточних, вкладних (депозитних) рахунків та переказу без відкриття рахунку, а також за операціями з відшкодування банкнот іноземної валюти, прийнятих на інкасо;

за видатковим касовим ордером - працівникам банку за внутрішньобанківськими операціями;

за документами на отримання переказу в готівковій формі, установленими відповідною платіжною системою, - фізичним особам.

все взаимо ращоты с юр лицом а также с физ лицрм через поточный .

касса это касса она не выдает кредит она проводит розрахунок клиента с банком

банк предоставляет фин послугу

все в комплексе при выдаче из кассы называется получил фин послугу спож кредит ...

обратите внимание я о деньгах и не заикнулся!!!!

-

мне в 2008 тоже пытались поднять, я сразу отказался признавать

основание - в договоре поруки п.2.1 прямо написано: нельзя без письменного согласия поручителя

платил по договору

3,5 года мне насчитывали долг, звонили, угрожали, выставляли требование о досрочном погашении ...

я их посылал в суд, они отказались и признали, что были неправы

пересчитали всю "задолженность"

Договор поруки это самостоятельный договор, к кредитному никакого отношения не имеет, скорее наоборот, договор поруки ссылается на КД. Поэтому если Вы заемщик, то таким образом не дали возможность соскочить поручителю. Хотя еще не поздно: если Вам подняли %% ставку простым уведомлением (судя по вашим действиям это так), то поручительство уже прекращено автоматически с даты увеличения %% на основании ч.1 ст.559.ЦКУ. То что потом "банк признал что был неправ" не имеет никакого значения для поручителя, так как законодательством не предусмотрено "поновлення поруки". Ваш поручитель может воспользоваться шансом: суд практика ВСУ и ВССУ в последнее время по этому вопросу полностью и однозначно на стороне поручителей. Тоже самое для поручителя aina, и других, кто вернул %% ставку.

-

http://antiraid.com.ua/forum/index.php?showtopic=5050банк надсилав листа з вимогою дострокового виконання боржнику та поручителю. було це 1 рік тому. сплив 6-місячного строку на звернення до суду до поручителя сплив.

як вивести поручителя зараз? як самостійно звернутися до суду за визнанням факту, що порука припинена зг. ч.4.ст559?

хто має практику? не має бажання чекати доки банк сам звернеться до суду і там заявляти про це.

1. Посмотрите как описан срок окончания/прекращения договора поручительства в самом договоре.

2. Внимательно прочитайте требования банка к заемщику и поручителю- установлен ли там новый срок погашения всего кредита отличный от указанного в КД, соответствуют ли эти требования пунктам КД, описывающим процедуру доссрочного возврата кредита ( у меня например из требования не видно, что установлен новый срок возврата, сказано, что в случае неисполнения требования будем инициировать обращение взыскания на предмет ипотеки и/или взыскание задолженности в судебном порядке)

3. Желательно выслать банку требование признать дог. пор. прекращенным на основании (указывайте все выше перечиленное и ссылку на ч.4 ст 559).

4.Банк или не даст ответ или не согласится признать поручительство прекращенным, тогда обращаетесь в суд (банк не признал ваше право) и прикладываете ухвалу ВССУГУД.

Желаю удачи.

-

Уважаемая Сирень! Я рад, что мы нашли полное взаимопонимание по 2203-2620, значит истина установлена (во всяком случае для нас с Вами, хотя я не дискутировал лично с Вами).Я с Вами согласна в части ненужности лингвистических диспутов. И я лично считаю проводку 2203-2620-1002 вполне коректной. А разница в 2620 и 2203 в том, кто хозяин счета. 2620 - хозяин клиент и там учитываются его деньги. А 2203 - счет банка и клиент им не владеет, и как тока ему капнуло на счет 2620 денег (на котором до этого было ноль целых ноль копеек, банк может записать "палочку" обязательств на 2203.

В практическом смысле гражданину начальнику может быть намного более интересно - откуда у банка появились наличные деньги в кассе в размере сотки тык. долларов (евро)? Судья гражданского суда в этом копаццо не будет, а вот следователь, инициировавший досудебное расследование - вполне может задать такие вопросы, и рассказывать ему про ген. лицензию и про то, что банк "имел" право выдавать кредиты в валюте не надо будет. Клиент заявляет, что кредит был выдан в нац. валюте. Из доказательств у банка - заявка на выдачу- клочек бомаги якобы подписанный клиентом, что клиент отрицает, ни подписи, ни печати на заявке нет.

Следователю не надо быть семи пядей во лбу, чтоб прямо и четко спросить у банки: "откудова валютный нал пришел?". Чем докажешь, шо валюта в сумме с 4-5 нулями вааще там была у банка в тот конкретный день двухтысячиэнного года?

Еще одно заблуждение некоторых форумчан о выдаче инвалкредитов "черным" налом.

По поводу гражданина начальника-это человек абсолютно не самостоятелен, не так как в американских фильмах. И его "очень большим начальникам" (которых также можно снять с должности в мгновенье ока указом самого большого начальника) давно дано указание о сфере его деятельности, а то, что несет "золотые" яйца, туда нос не суй. Даже простейшие вопросы в МВД решаются не просто: тебе сто раз отпишут, что повода нет. Наблюдая за их деятельностью ( к сожалению несколько раз пришлось обращаться с заявлением), создалось впечатление, что у них главное составить кучу бумаг и вовремя дать ненужный мне ответ, для меня это попусту потраченное время вместо помощи и защиты. В последний раз даже уволили моего участкового за превышение полномочий ( я написал заявление и попросил участкового предотвратить правонарушение, а для этого поприсутвовать и пресечь возможные правонарушения со стороны соседей при освоении своего земельного участка). У соседа оказалась какая-то лапа у начальника обл.УВД, и вот пацана-лейтенанта уволили только за то, что он вышел на место, потребовал подтверждающих док. на право собственности и составил "неправильный" документ о происшествии.

О "черном" нале. Не сомневаюсь, что он существует, сфера его обращения далека от долгосрочного кредитования физлиц. Подумайте сами: хозяин нескольких ярдов знает как заработать деньги на деньгах ( иначе у него не было бы этих ярдов). Неужели он будет раздавать бабки направо и налево на 20-30 лет? Для этого он должен быть железно уверен в своих руководителях филиалов и отделений, гл.бухов, кассиров и т.д. Слишком широкий круг лиц, тем более очень длительный срок. На этом форуме нам привели полно судебных решений о воровстве кассиров, гл. бухов и начальников. Нет, хозяин " черных" ярдов знает сотни более надежных и эффективных способов оборотов своих денег.

Один из них простой "конверт", где за операцию прибыль получается 5-7% ( сразу, не отходя от кассы, ни на миг не упуская контроль над над деньгами).Вас никогда не "кидали" ломщики" ? Меня, к сожалению несколько раз, первый раз еще в СССР возле "Березки". Так вот, достаточно на несколько секунд отдать свои деньги в чужие руки, всего лишь на расстояние 30-40 см., якобы пересчитать, и все, считай что тебя кинули, обратно получишь половину или "куклу" .Так неужели жулики-банкиры позволят себе хоть на миг потерять контроль над "черными" деньгами, раздав их каким-то заемщикам, а потом годами судиться с ними и забирать обесцененные залоги? Зачем? Возле "моего" банка в самом центре города, центрее не бывает, стоит валютчик, который пасется в банке, и составляет ему "конкуренцию" по курсу. Я так понимаю, что это "черный" нал руководителя или в другом банке, где лучший в городе валютообменный курс, небольшая касса находится в отдельном небольшом помещении на улице возле входа в банк, а основная валютная касса на втором этаже. Я высчитал, что первая касса работает с неучтенным налом под бдительным контролем начальника. Деньги без строгого контроля и учета имеют свойство разворовываться. А контрабандные схемы? И куча других быстрых схем, но не долгосрочное кредитование физлиц.

Желаю успехов в НАШЕЙ борьбе с жуликами банкирами и коллекторами.

-

Я читал это письмо НБУ конкретному банку (вернее выдержки из письма на сайте банкиров, возможно по вашей ссылке). К сожалению письмо это не НПА, тем более мы не имеем его реквизитов хотя бы для его прочтения на сайте НБУ. И знаменитое письмо НБУ від 02.06.2000 р. N 28-110/1941-3601 :"Отже, наявність у банку генеральної ліцензії не надає йому права на здійснення валютних операцій, які згідно із ст.5 Декрету мають проводитись лише на підставі індивідуальної ліцензії Національного банку України", ничего нам не дает, так как НПА "Инструкция від 14 жовтня 2004 р. N 483 " разрешает банкам проводить операции без инд.лиц.АлПет, хочу уточнить: считают не форумчане, а считал так НБУ до 2006 года (познее об этом напрочь забыл) и клятвенно убежден был Нацбанк, что деньги клиентов учитываются на текущих (2620), вкладных, кореспондентских, а на 2203/2233 учитываются обязательства клиентов. Разницу замечаете?

О чем собственно дискуссия? Главная тема этого форума: незаконность получения налика инвалюты в кассе с 2203, гривну можно (инструкция 337), инвалюта только с 2620, значит по схеме 2203-2620-1002 (вариант 2203-2902-2620-1002). Кроме этого НПА 2203-2620 описан в нпа о бухучете и др. И вдруг откуда-то появляется идея о невозможности проведения проводки 2203-2620 по мем.ордеру. Зачем нам новый диспут по надуманному вопросу? Я уже много здесь читал лингвистических диспутов по значению слов "розм1щення", "залучення", "надання"," "отримання". Зачем нам еще один лингвистический диспут деньги-денежные обязательства, что в итоге он нам дает? Такие дискуссии считать ли деньгами записи на текущих, вкладных счетах или только наличные ведутся теоретиками-финансистами-экономистами и общего мнения нет. В нашем случае мы руководствуемся только законодательством ( в т.ч. НПА НБУ) и никакой суд не примет во внимание наши теоретические изыскания. В чем суть вопроса: можно ли по мем.ордеру провести 2203-2620 или откуда на 2203 образовалась запись СУММА задолженности? Или этот путь ведет к теме ВАЛЮТНОГО ресурса банка, которую форум не поддержал, или как в анекдоте придем к тому, что: " А за велосипед гражданин начальник я уже отсидел".

-

2203 А Довгострокові кредити на поточні потреби, що надані фізичним особамКаким первичным документом подтверждается факт проведения операции по зачислению сумм кредита на текущий счет? Понятно, что мемориальным валютным ордером, но ввиду бытующего мнения (насчет СВИФТа) интересовала нормативка.

... Тут не все до конца понятно. Как можно перечислить средства со счета, предназначенного для учета? Откуда там деньги, он "нематериален", это же "параллельный" учет, аналитика?

Деньги должны откуда-то дебетоваться, -

где "закрома Родины"? Не правильное мнение бытующее на форуме.

Именно мемориальный валютный ордер с правильной проводкой и есть надлежащим доказательством перечисления кредитных средств на текущий счет.

Призначення рахунку: облік довгострокових кредитів на поточні потреби, що надані фізичним особам.

За дебетом рахунку проводяться суми наданих кредитів.

За кредитом рахунку проводяться суми погашення заборгованості; суми заборгованості, що перераховані на рахунок простроченої заборгованості.

(Постанова|Інструкція, Національний банк, від 17.06.2004, № 280 "Інструкція про застосування Плану рахунків бухгалтерського обліку банків України")

Подписав КД у банка появились обязательства, учет на внебалансовом (кстати тоже сумма об). В дату исполнения этих обязательств сумма "материализуется" на 2203, далее 2620 (тоже не деньги, как многие утверждают, а обязательства банка выдать деньги из кассы банка по заяве на выдачу. Деньги в кассе появляются совсем по другим документам, к нам не относятся. Как наличный доллар появляется в банке, я уже описывал, повторюсь:

Правила вивезення з України і ввезення в Україну уповноваженими банками національної та іноземної валюти, банківських металів, бланків чеків http://zakon.nau.ua/doc/?uid=1030.726.0

(Постанова, Національний банк, від 06.08.2003, № 327 "Про внесення змін до деяких нормативно-правових актів Національного банку України") Вдумайтесь: даже название постанови замаскировал, такое невинное деяк1 зм1ни

Да уж, НБУ во всю постарался протащить сюда валюту. Получается, что если на корсчету у банка появились тугрики, то для подкрепления кассы банк по своему усмотрению без всяких лицензий и ограничений и формального таможенного контроля ввозит на территорию Украины налик, который потом без контроля НБУ расходится по рукам заемщиков и в неконтролируемый НБУ ооборот наличной валюты вне банковской системы. Единственная зацепка:значительные суммы тугриков на корсчете у украинского банка могли появиться только в результате заимствования на международных рынках, например от материнского банка нерезидента, но тогда по условиям дозвола(ген.лицензии) эти тугрики могли использоваться только на международных рынках, а они попали в кассы банков в виде наличных. Если это деньги украинских гастарбайтеров, то тогда О"кей, но кредитные- нельзя, но НБУ закрыл глаза.

Тем форумчанам, кто упорно считают что на 2203 учитываются обязательства, а на 2620 деньги поясню на примере: когда вы свои деньги (тугрики, гривна , не важно) кладете на счет в банк, то ваши деньги остаются в кассе, а на 2620 появляются обязательства банка выдать эти ДЕНЬГИ из кассы или передать эти обязательства другому банку другом лицу по вашей платежке.

Решение Киевского апелляционного хозсуда оставленное в силе ВХСУ об отказе банку Креди Агриколь во взыскании по не заключенному договору

в Судові рішення за кредитними та депозитними договорами

Опубликовано

1.2. Інструкція розроблена відповідно до Цивільного кодексу України, Законів України "Про банки і банківську діяльність", "Про Національний банк України", інших законодавчих актів України, нормативно-правових актів Національного банку України (далі - Національний банк) й основних вимог міжнародних стандартів бухгалтерського обліку та національних положень (стандартів) бухгалтерського обліку.

1.3. Терміни, що використовуються в цій Інструкції, уживаються в таких значеннях:

витрати на операції - додаткові витрати, що безпосередньо пов'язані з придбанням, випуском або вибуттям фінансового активу чи зобов'язання і які не могли виникнути, якщо суб'єкт господарювання не випустив, не придбав або не реалізував фінансовий інструмент. До витрат на операцію належать комісійні, сплачені агентам, консультантам, брокерам і дилерам, збори органам регулювання, фондовим біржам, податки та держмита тощо;

довгостроковий вклад (депозит) - розміщені або залучені кошти на строк більше ніж один рік;

довгострокові кредити - надані або отримані кредити на строк більше ніж один рік;

зобов'язання з кредитування - зобов'язання банку надати клієнту кредит на певних умовах;

короткостроковий вклад (депозит) - надані або отримані кошти на строк, що не перевищує один рік;

короткостроковий кредит - наданий або отриманий кредит на строк, що не перевищує один рік;

прострочена заборгованість - заборгованість, яка не погашена в термін (строк), установлений договором.

(Постанова|Інструкція, Національний банк, від 27.12.2007, № 481 "Про затвердження Інструкції з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України")

Аналогичное определение терминов также здесь:

(Постанова|Інструкція, Національний банк, від 15.09.2004, № 435 "Про затвердження Інструкції з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України")

Из этого видно,что НБУ особенно не заморачивается разницей в определении "розміщені або залучені" и "надані або отримані", ну не в сроке же дело:

довгостроковий вклад (депозит) - розміщені або залучені кошти на строк більше ніж один рік;

короткостроковий вклад (депозит) - надані або отримані кошти на строк, що не перевищує один рік;