Мироха

-

Число публикаций

400 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы Мироха

-

-

Я бы говорил что надо предать огласке вымогательство со стороны адвоката в его адвокатской среде. Он может Вас обвинить в клевете.

Попросите совет у адвокатов "старшего поколения" и лучше из членов адвокатского совета(?). Это тоже определённая огласка. На адвоката который начинает свою деятельность с такого вымогательства...

-

По решению третейского суда 2012 года по иску укрсоцбанка и исполнитт листу мляцкого днипровского суда до сегодняшнего дня с меня пытается взыскать. Звонили на днях из банка для проверки залогового движимого имущества... были посланы в суд. Планирую после нов года разложить все их бумажки и дать отпор.Единственный минус, что все они по отмене решения третейского суда, а по делам о выдаче исполнительного листа на принудительное выполнение решения т.с. пока нет.

Иногда, процессуально, сложно найти основания для пересмотра решений об отказе в отмене решения т.с.

-

Есть ли решения судов, что Дельта неналежний кредитор, поскольку она не доказала,

что у нее все есть, что она належний?

Есть ли решения судов, что договор переуступки недействителен, поскольку нетдоказательства его оплаты?

Уже в апелляции от Дельты потребовали оригиналы документов.

Они принесли: - первую, вторую и последнюю страницы Договора прав требования, ОТПЕЧАТАННОГО на нотариальных бланках; - нотариально заверенную страницу Додатка №1 (где должна быть фамилия, код, №креддоговра Должника... но моей фамилии там не оказалось). Ни каких доказательств оплаты, Актов не предоставили...

Дельте отказали по другой причине... Действительность Договора переуступки в Решении отражено не было...

-

ставится цель наложить дополнит арест на предмет ипотеки. И здесь кроме тонкого юридич момента с договором позики необходимо тонко рассчитать процедуру в суде - должник в заседание не явился, морозится - и подать судье заявление на забезпечення позову шляхом накладання арешту на майно должника.Если позычальник не отказывается и всё признаёт, то вообще ничего тогда не надо, никакого доказа суду не требуется, даже договора...

-

Если признает и так все ок

Я сторонник подавать иск на снесение ипотеки и в рамках этого иска накладывать забороны на действия нотариусов и регистраторов по отношению к предмету ипотеки... если они будут возможны... и обойтись без этого договора позики... Свои опасения я писал в теме "изьятие ипотеки через...". Шеф будет звонить Вам.

-

Есди в Договоре позики я написал пункт "Позика передається Позикодавцем Позичальнику безпосередньо при підписанні Сторонами цього Договору готівкою", то подписывать Росписку в получении средств не обязательно? Мне это важно для судебного процесса... то есть только для судьи... Позичальник от того, что брал деньги в суд заседании не откажется...

-

У меня в Ипотечном договоре:

«6.3 Звернення стягнення на предмет іпотеки та його реалізація здійснюється або за рішенням суду, або на підставі виконавчого напису нотаріуса, або з домовленістю сторін.

6.6 У випадку набуття права звернення стягнення на предмет іпотеки іпотекодержатель набуває право від свого імені продати предмет іпотеки будь-який особі на підставі договору купівлі-продажу з дотриманням умов, визначених законом України «Про іпотеку»…»

Чтобы дополнительно обезопаситься, я накладываю доп арест на ком недвижимость (Ипотечный договор заключен после января 2009 года).

1) Делаю Договор позики на 100 тыс гривень от 1 января 2015 года (условно). Обязательство Должника вернуть 1 декабря 2015 года.

2) 2 декабря 2015 года направляю Должнику письмо с требованием вернуть в течении 10 дней. Он его под роспись получает. Средства не возвращает. 14 декабря 2015 года подаю в суд Иск о возврате ссуды. В забезпечення иска прошу наложить арест на имущество Должника – «накласти арешт на майно Боржника, а саме – нерухоме майно за адресою…….»

Можно ли просить суд ещё "Заборонити реєстраційній службі вчиняти перереєстрацію майна, яке належить …."

3) Должник соглашается с Иском. Я получаю ИЛ, который лежит без движения 1 год. Но арест в забезпечення так и висит, пока я не подам Заявление в суд о его снятии.

Правильно ли я делаю и имеет ли это смысл (нотариус сделать перерегистрацию не может, но у меня есть вероятность, что банк пойдёт по п.6.6 договора).

-

Возможно ли обращение с жалобой (или переговорить с председателем как минимум) адвокатского союза в городе? Они знают друг друга и негатив ни к чему...

-

2

2

-

-

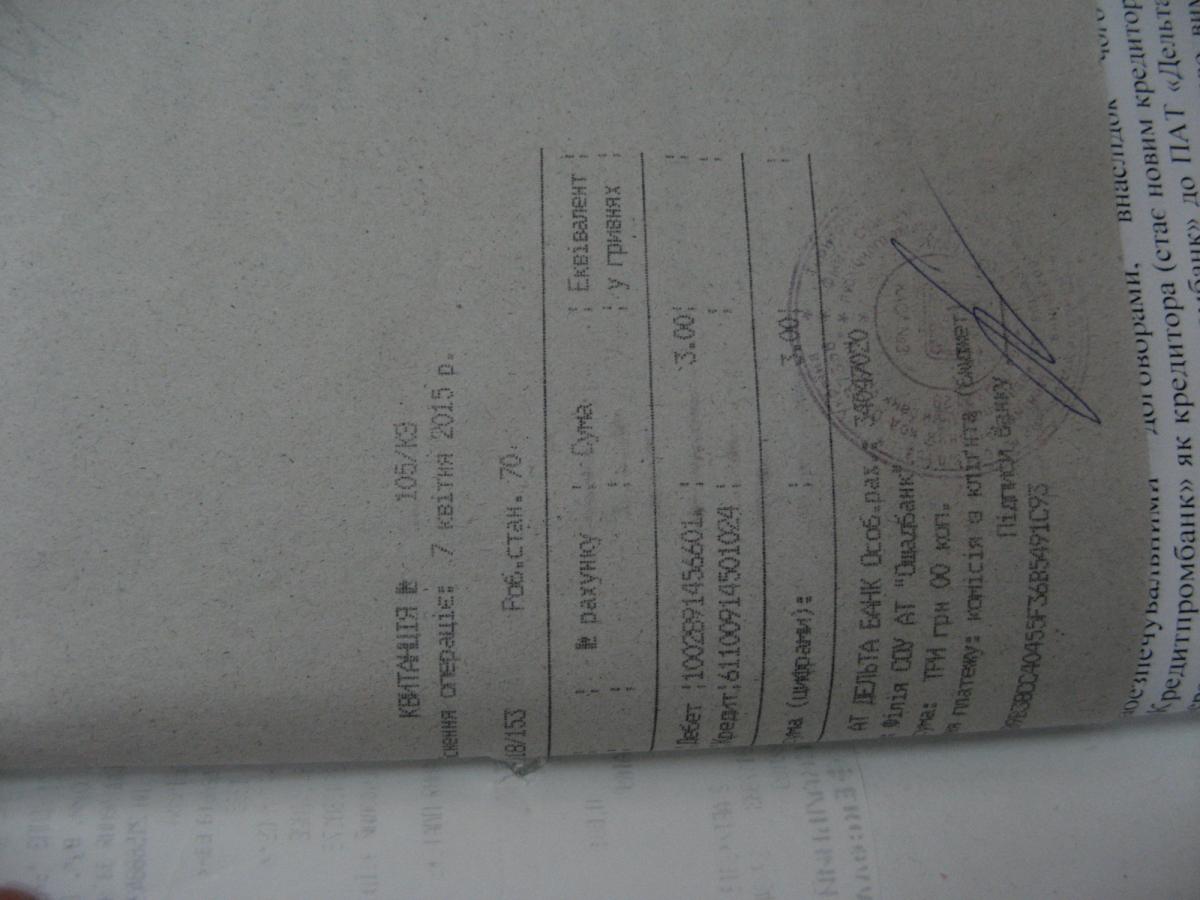

При ознакомлении с Делом были такие "квитанции" от Дельты... оплата судебного сбора за выдачу дубликатов ИЛ.

Писал в Запереченни:

" Згідно ч. 3 ст. 370 ЦПК України,- за видачу стягувачу дубліката виконавчого листа справляється судовий збір у розмірі, встановленому законом. Однак, в порушення вимог ч. 3 ст. 370 ЦПК України, заявником до матеріалів Заяви не приєднано відповідну квитанцію про сплату судового збору за видачу дублікату виконавчого листа. Згідно Закону України "Про судовий збір" від 08 липня 2011 року №3674-VI у призначенні платежу платник судового збору повинен вказати слова «Судовий збір», код ЄДРПОУ суду, до якого він звертається, пункт з таблиці ставок судового збору, за яким визначено розмір судового збору.

Надана на термопапірі копія чека до квитанції від 07.04.15 р. (а.с. 44) на суму 5 гривень УДППЗ «Укрпошта» не містить інформації щодо відповідних реквізитів отримувача платежу, коду суду, штампу або печатки організації щодо здійснення фінансової операції. Квитанція №105/КЗ від 07.04.15 р. на суму 3 гривни є платою на користь ПАТ «Ощадбанк» як комісія з клієнта. Тому, можна зробити висновок, що судовий збір за видачу дубліката виконавчого листа по цій Заяві ПАТ «Дельта Банк» не сплачувався."

Судья стал мне рассказывать, что сейчас меня обяжет этот судебный сбор оплатить... К банку претензий не было...

Теперь буду требовать проверки зачисления или сам буду давать запросы в казначейство...

-

2

-

-

А будет ли казначейство давать ответ непонятному человеку на его запрос? "Ты кто такой что спрашиваешь?"

-

После 2013 года судебная практика поменялась... хотя законы остались теже))

-

Мало того, дельта подсунула необходимые для вынесения решения суда уже ПОСЛЕ проголошення решения и подменила копии на нужные им. Предполагая такое, я два дня пытался ознакомиться с делом. Ходил в суд каждые 4 часа. Мне отказывали, так как "документы ещё не подшиты".как это ай-яй-яй ? А где залишення без руху ?

Апелляция решение в пользу дельты снесла. Ярослав размещал решение на форуме.

-

1

-

-

Летом поймал дельта банк на подложных квитанциях)).

Оплата наличными через ощадбанк с печатью дельты.

Судья им аяяяя только сказал.

-

Если Я не ошибаюсь то такой иск не майновой, но С 1.09 судебный сбор за такой иск будет где-то 1350 гр.

http://ki.pl.court.gov.ua/sud1609/tax/sudzbir2/

2) позовної заяви немайнового характеру, яка подана:

фізичною особою

0,4 розміру мінімальної заробітної плати

487,2

Но с 1 сентября 2015 года минимальная заработная плата 1378 грн.

1378 х 0,4 = 551,20 грн.

-

Да они и ЗУ о СС тоже игнорируют... Особенно часть 2 статьи 9... И я не знаю с какой стороны их на этом взять... Наверное я буду первопроходцем, так как никого из ответчиков и их представителей вообще этот вопрос со взыскиванием с них судебного сбора вообще не интересует... Правильности и реальности уплаты... Как то халатно люди к этому относятся... Мало того, что идёт откровенный обман государства, так ещё и неплохой приработок банку...

"у меня большое желание снести ипотеку согласно Решения ВСУ 6-222цс15 от 15.10.15."

А у меня это получается просто НЕМАЙНОВИЙ позов? оплата судебного сбора 487,20 грн.

Или всё же могут потребовать доплатить его как за майновый?

-

Договор ипотеки от 2009 года. Оригиналы документов на имущество у нас, а не у банка.

Есть Решение суда от 2010 года о взыскании долга за счёт продажи ипотеки, указана сумма долга. Коммерческая недвижимость, один владелец. Стоимость имущества в 8 раз превышает долг.

Прошли трое торгов через ДВС на прылюдных торгах. Никто не купил.

Банк отказался принять на баланс недвижимость.

Банк предложил позасудове врегулювання.

1) Банк сразу не прав?

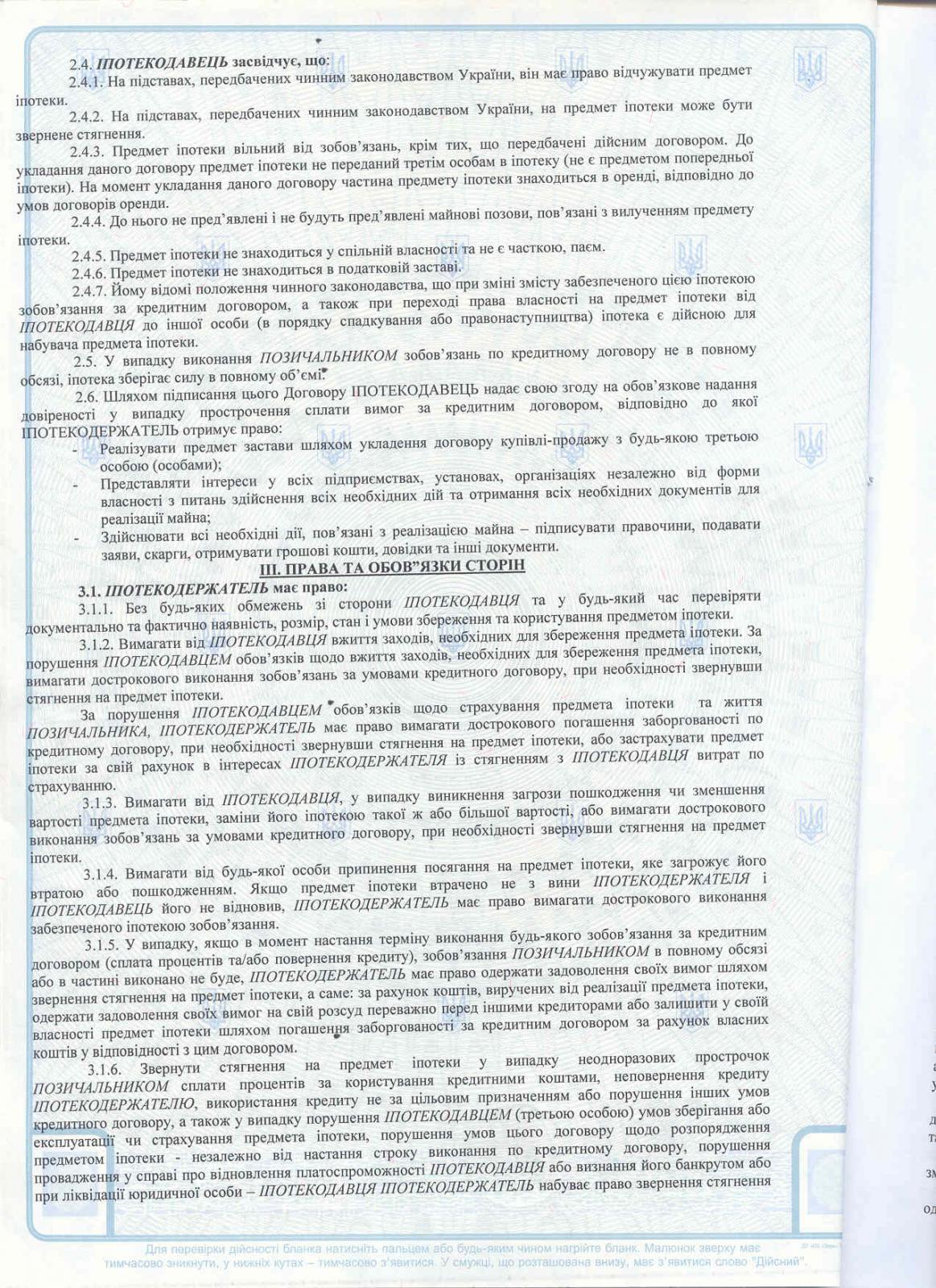

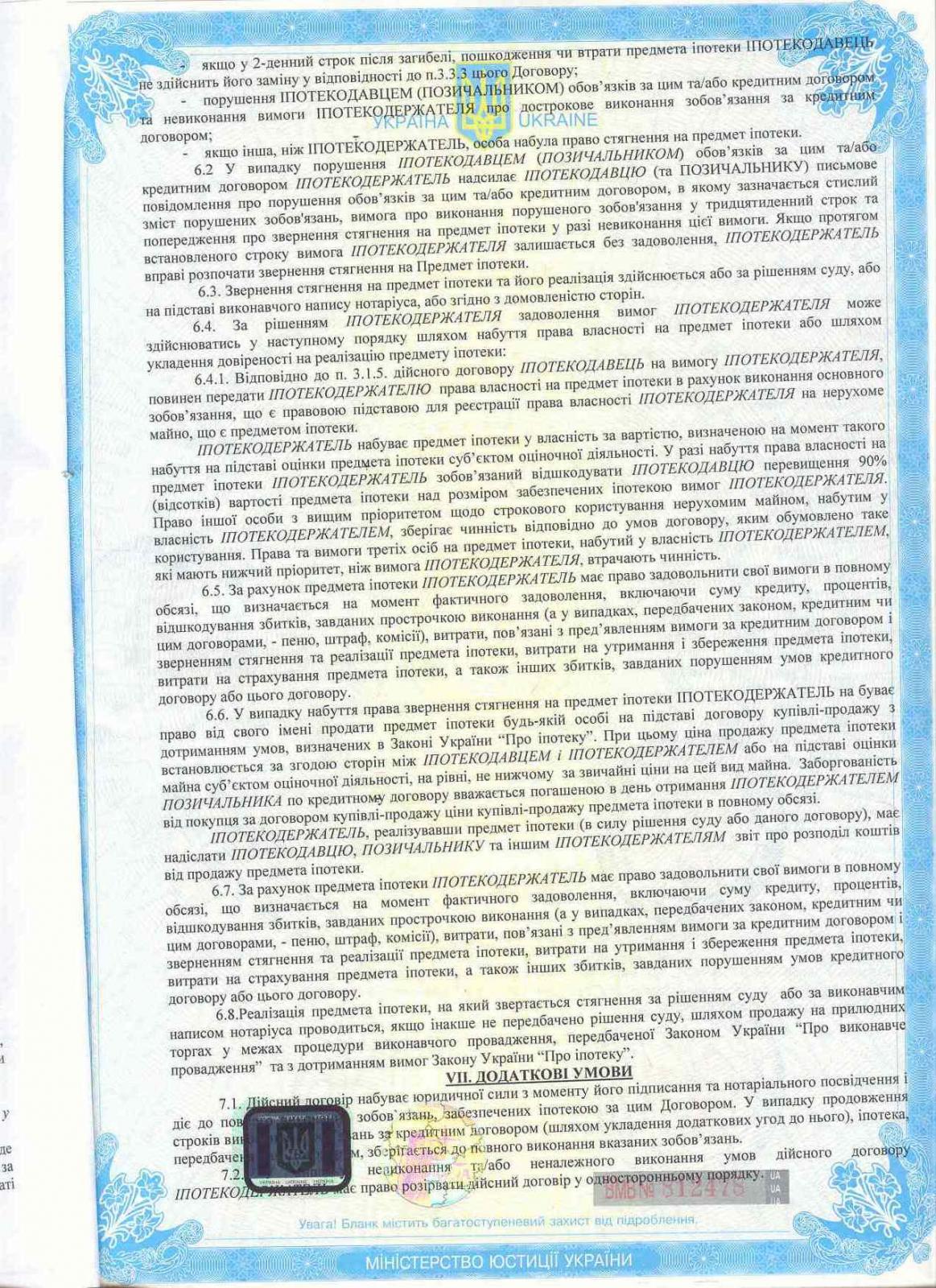

Так как ст. 36 «Сторони іпотечного договору можуть вирішити питання про звернення стягнення на предмет іпотеки шляхом позасудового врегулювання на підставі договору. Позасудове врегулювання здійснюється згідно із застереженням про задоволення вимог іпотекодержателя, що міститься в іпотечному договорі, або згідно з окремим договором між іпотекодавцем і іпотекодержателем про задоволення вимог іпотекодержателя, що підлягає нотаріальному посвідченню, який може бути укладений одночасно з іпотечним договором або в будь-який час до набрання законної сили рішенням суду про звернення стягнення на предмет іпотеки. {Частина перша статті 36 із змінами, внесеними згідно із Законом N800-VI( 800-17 ) від 25.12.2008}.

2) Есть в Договоре пункты:

2.6 Шляхом підписання цього договору іпотекодавець надає свою згоду на обов’язкове надання довіреності у випадку пророчення сплати вимог за кредитним договором, відповідно до якої іпотекодержатель отримує право:

- реалізувати предмет застави шляхом укладання договору купівлі-продажу з будь-якою третьою особою

- представляти інтерес у всіх підприємствах, установах…….

- здійснювати всі необхідні дії, пов’язані з реалізацією майна – підписувати правочини, подавати заяви, скарги, отримувати грошові кошти, довідки та інші документи.

6.3 Звернення стягнення на предмет іпотеки та його реалізація здійснюється або за рішенням суду, або на підставі виконавчого напису нотаріуса, або з домовленістю сторін.

6.6 У випадку набуття права звернення стягнення на предмет іпотеки іпотекодержатель набуває право від свого імені продати предмет іпотеки будь-який особі на підставі договору купівлі-продажу з дотриманням умов, визначених законом України «Про іпотеку»……….

П. 6.6 и есть такое позасудове «застереження про задоволення вимог іпотекодержателя»?

Тогда только ПРОДАТЬ имеет право. Но с оценкой не ниже обычной для такого имущества… (если с прылюдных торгов не продали с уценкой 40%, то по обычной цене кто ж его купит)…

А вот сможет ли банк ПЕРЕРЕГИСТРИРОВАТЬ имущество на себя по статье 37 «Іпотекодержатель може задовольнити забезпечену іпотекою вимогу шляхом набуття права власності на предмет іпотеки»? В договоре ипотеки нет такого застереження…

3) В Решении суда указана сумма долга, которая должна быть взыскана за счет продажи ипотеки.

Сейчас новым судебным решением суд удовлетворил начисленные проценты и пеню (готовлю апелляцию). Решение касается ТОЛЬКО основного Боржника. Про ипотеку (за счет ипотеки) там ничего не сказано.

Банк предлагает в несудебном порядке выделить часть имущества и «набуттям права власності на нерухомість в рахунок погашення заборгованості у порядку, встановленого Законом «Про іпотеку».

Но, он включает в общую сумму задолженности ВСЕ суммы: по первому Решению за счет ипотеки и сумму доначисленных процентов и пени. Это меня не устраивает.

Я так понимаю, что здесь надо составлять отдельный Договор. Но это не договор о внесудебном удовлетворении требований банка.

4) у меня большое желание снести ипотеку согласно Решения ВСУ 6-222цс15 от 15.10.15.

Кредит был потребительский. Смогу ли я заплатить судебный сбор согласно ЗУ «Про захист прав споживачів»? Не хочется платить 6090 гривен…

Что делать?

-

1. Строк позовної давності (якщо Ви його з Приватом письмово узгодили в 5 років) ніякого відношення до строку поруки не має. Правова позиція № 6-2056цс15 саме на цьому акцентує:

термін виконання поручителем солідарного зобовязання настає з моменту першої прострочки позичальником. Якщо договором поруки передбачено, що банк повинен повідомити поручителя про прострочку, то в поручителя обовязок виникає з дати, обумовленої договором поруки(наприклад на третій день від повідомлення) .

Спасибо.))

Но у меня именно в Договоре поруки стоит: "Срок исковой давности по этому договору составляет 5 лет". (И такой срок исковой давности стоит и в кредитном договоре).

Приват получил Решение о взыскании в 2010 году на меня и Поручителя.

Потом в 2013 году доначислил проценты и пеню на меня и Поручителя. Я это Решение снёс в 2015 году.

Теперь вот считаю 5 лет исковой давности по Поручителю от 2010 года...)) И задумался, правильно ли это... когда к Поручителю могли быть требования только 6 месяцев (то есть только в 2010-2011 году)...

-

1

-

-

Мне это нравится, но я все равно не понял... не юрист...))Суд прекратил поручительство не смотря на существующее решение суда о солидарном взыскании с поручителя. Срок поручительства не является сроком для защиты нарушенного права, а является сроком существования самого обязательства поручительства.

У меня с приватом в договоре поручительства отдельным пунктом стоит, что "исковая давность по договору 5 лет". Мне надо отсчитывать от момента вымоги банка о полном погашении кредита 6 месяцев или 5 лет?

-

Разложите мне по полочкам))

Допустим, что ИЛ выдан 01.01.15 года.

ВП открыто 15.01.15 года.

1) Исполнитель должен провести действия в течение 6 месяцев (ст 30 ЗУ «Про виконавче провадження»), «не включає час…….». Исполнители меняются, действий ни каких…

01.10.15 исполнитель накладывает аресты на всё движимое и недвижимое имущество.

Можно ли оспаривать Постановы об арестах в связи с тем, что ИП должно было быть уже закрыто 14.07.15 года?

2) Если данное ВП закрывают 01.12.15 года.

Банк подаёт опять на взыскание, допустим, 01.05.16 года (прошло 6 месяцев).

Так как срок исполнительного листа 1 год, то правильно ли я понимаю, что срок действия ИЛ = 6 месяцев (оставшиеся полгода) – 15 дней (срок от 01.01.15 до даты предъявления 15.01.15)?

-

Как Вам?

П О С Т А Н О В А

ІМЕНЕМ УКРАЇНИ

7 жовтня 2015 року м. Київ

Судова палата у цивільних справах

Верховного Суду України в складі:

головуючого

Сімоненко В.М.,

суддів:

Гуменюка В.І.,

Охрімчук Л.І.,

Яреми А.Г.,

Лященко Н.П.,

Сеніна Ю.Л.,

розглянувши в судовому засіданні справу за позовом ОСОБА_1 до публічного акціонерного товариства «Райффайзен Банк Аваль» про припинення іпотеки за заявою публічного акціонерного товариства «Райффайзен Банк Аваль» про перегляд Верховним Судом України ухвали Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 23 квітня 2014 року,

в с т а н о в и л а:

У січні 2013 року ОСОБА_1 звернувся до Пустомитівського районного суду Львівської області з позовом до публічного акціонерного товариства «Райффайзен Банк Аваль» (далі – ПАТ «Райффайзен Банк Аваль») про припинення іпотеки.

ОСОБА_1 зазначав, що у зв’язку з невиконанням умов кредитного договору НОМЕР_1 від 11 березня 2008 року, укладеного між ним та відкритим акціонерним товариством «Райффайзен Банк Аваль» (далі – ВАТ «Райффайзен Банк Аваль»), правонаступником якого є ПАТ «Райффайзен Банк Аваль», на підставі виконавчого напису нотаріуса від 26 березня 2009 року було звернуто стягнення на предмет іпотеки: житловий будинок АДРЕСА_1, земельну ділянку з кадастровим номером НОМЕР_2 площею S_1 для будівництва та обслуговування вказаного житлового будинку і господарських будівель та земельну ділянку з кадастровим номером НОМЕР_3 площею S_2 для ведення особистого селянського господарства, розташовану в АДРЕСА _2.

30 серпня 2010 року виконавчий документ повернуто ПАТ «Райффайзен Банк Аваль» на підставі частини третьої статті 47 Закону України від 21 квітня 1999 року № 606-XIV «Про виконавче провадження» (далі – Закон № 606-XIV) у зв’язку з відмовою стягувача залишити за собою майно боржника, не реалізоване під час виконання рішення.

Посилаючись на те, що іпотекодержатель не скористався передбаченим частиною першою статті 49 Закону України 5 червня 2003 року № 898-IV «Про іпотеку» (далі – Закон № 898-IV) правом і не придбав предмет іпотеки за початковою ціною шляхом заліку своїх забезпечених вимог у рахунок ціни майна за результатами других прилюдних торгів, ОСОБА_1 просив суд припинити іпотеку нерухомого майна, вилучити з Державного реєстру іпотек запис про іпотеку, а з Єдиного реєстру заборон відчуження об’єктів нерухомого майна – запис про заборону відчуження.

Рішенням Пустомитівського районного суду Львівської області від 29 березня 2013 року в задоволенні позову відмовлено.

Рішенням Апеляційного суду Львівської області від 25 грудня 2013 року рішення суду першої інстанції скасовано та ухвалено нове рішення про задоволення позову ОСОБА_1 Припинено встановлену на підставі договору іпотеки, укладеного 11 березня 2008 року ОСОБА_1 та ВАТ «Райффайзен Банк Аваль», іпотеку нерухомого майна, а саме житлового будинку АДРЕСА_1, земельної ділянки з кадастровим номером НОМЕР_2 площею S_1 для будівництва та обслуговування зазначеного житлового будинку і господарських будівель та земельної ділянки з кадастровим номером НОМЕР_3 площею S_2 для ведення особистого селянського господарства, розташовану в АДРЕСА_2. Вилучено з Державного реєстру іпотек запис про іпотеку та з Єдиного реєстру заборон відчуження об’єктів нерухомого майна –запис про заборону відчуження зазначеного майна.

Ухвалою Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 23 квітня 2014 року касаційну скаргу ПАТ «Райффайзен Банк Аваль» відхилено, рішення Апеляційного суду Львівської області від 25 грудня 2013 року залишено без змін.

У поданій до Верховного Суду України заяві про перегляд ухвали Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 23 квітня 2014 року ПАТ «Райффайзен Банк Аваль» порушує питання про скасування ухваленого у справі рішення суду касаційної інстанції та прийняття нового рішення про відмову в задоволенні позовних вимог ОСОБА_1 з передбаченої пунктом 1 частини першої статті 355 Цивільного процесуального кодексу України (далі – ЦПК України) підстави неоднакового застосування судом (судами) касаційної інстанції одних і тих самих норм матеріального права, що спричинило ухвалення різних за змістом судових рішень у подібних правовідносинах, а саме статей 3, 17 та 49 Закону № 898-IV.

Для обґрунтування зазначеної підстави подання заяви про перегляд судового рішення ПАТ «Райффайзен Банк Аваль» посилається на ухвалу Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 19 листопада та 10 грудня 2014 року та 25 лютого 2015 року.

Заслухавши доповідь судді, перевіривши наведені в заяві доводи, Судова палата у цивільних справах Верховного Суду України вважає, що заява про перегляд оскаржуваного судового рішення не підлягає задоволенню з таких підстав.

Відповідно до статті 353 ЦПК України Верховний Суд України переглядає судові рішення у цивільних справах виключно з підстав і в порядку, встановлених цим Кодексом.

За положеннями пункту 1 частини першої статті 355 ЦПК України підставою для подання заяви про перегляд судових рішень у цивільних справах є неоднакове застосування судом (судами) касаційної інстанції одних і тих самих норм матеріального права, що спричинило ухвалення різних за змістом судових рішень у подібних правовідносинах.

У справі, яка переглядається, судами встановлено, що 11 березня 2008 року між ВАТ «Райффайзен Банк Аваль» та ОСОБА_1 укладено кредитний договір НОМЕР_1.

На забезпечення виконання зобов’язань за кредитним договором того ж дня банком та ОСОБА_1 укладено договір іпотеки НОМЕР_1, предметом якого є житловий будинок АДРЕСА_1, земельна ділянка з кадастровим номером НОМЕР_2 площею S_1 для будівництва та обслуговування зазначеного житлового будинку і господарських будівель та земельна ділянка з кадастровим номером НОМЕР_3 площею S_2 для ведення особистого селянського господарства, розташована в АДРЕСА_2.

У зв’язку з порушенням позивачем умов кредитного договору приватним нотаріусом Львівського міського нотаріального округу ОСОБА_2 26 березня 2009 року вчинено виконавчий напис НОМЕР_4, яким на задоволення вимог банку звернуто стягнення на предмет іпотеки.

На підставі виконавчого напису нотаріуса відкрито виконавче провадження НОМЕР_5.

30 серпня 2010 року постановою головного державного виконавця підрозділу примусового виконання рішень відділу державної виконавчої служби Головного управління юстиції у Львівській області виконавчий документ повернуто ПАТ «Райффайзен Банк Аваль» у зв’язку з тим, що предмет іпотеки двічі не реалізовано з прилюдних торгів, а стягувачем не придбано предмет іпотеки за початковою ціною шляхом заліку своїх забезпечених вимог у рахунок ціни майна.

Скасовуючи рішення суду першої інстанції та задовольняючи позовОСОБА_1, суд апеляційної інстанції, з рішенням якого погодився касаційний суд, керувався тим, що ПАТ «Райффайзен Банк Аваль» не скористалося передбаченим статтею 49 Закону № 898-IV (в редакції, чинній на момент виникнення правовідносин з реалізації майна) правом на придбання предмета іпотеки за початковою ціною шляхом заліку своїх забезпечених вимог у рахунок ціни майна за результатами других прилюдних торгів, а тому в силу вимог цієї норми іпотека може бути припинена за рішенням суду.

На відміну від справи, яка переглядається, в іншій справі, що виникла з подібних правовідносин за аналогічних обставин, на яку як на приклад неоднакового застосування судом касаційної інстанції одних і тих самих норм матеріального права посилається у своїй заяві ПАТ «Райффайзен Банк Аваль», зокрема, в ухвалі Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 10 грудня 2014 року, міститься висновок про те, що основне зобов’язання не припинене, а тому продовжує діяти й іпотека як забезпечення виконання цього зобов’язання.

Такого ж висновку дійшов Вищий спеціалізований суд України з розгляду цивільних і кримінальних справ і в ухвалі від 19 листопада 2014 року.

Скасовуючи рішення судів попередніх інстанцій та передаючи справу на новий розгляд до суду першої інстанції, Вищий спеціалізований суд України з розгляду цивільних і кримінальних справ в ухвалі від 25 лютого 2015 року зробив висновок про те, що відмова стягувача залишити за собою майно боржника, не реалізоване під час виконання рішення, є підставою для повернення виконавчого документа стягувачу, що не позбавляє його права повторно пред’явити виконавчий документ до виконання протягом строків, установлених законодавством, та не припиняє іпотеки.

Отже, існує неоднакове застосування судом касаційної інстанції одних і тих самих норм матеріального права.

Вирішуючи питання про усунення розбіжностей у застосуванні судом касаційної інстанції зазначених норм матеріального права, Судова палата у цивільних справах Верховного Суду України виходить з такого.

Відповідно до статті 1 Закону № 898-IV іпотека – це вид забезпечення виконання зобов'язання нерухомим майном, що залишається у володінні і користуванні іпотекодавця, згідно з яким іпотекодержатель має право в разі невиконання боржником забезпеченого іпотекою зобов'язання одержати задоволення своїх вимог за рахунок предмета іпотеки переважно перед іншими кредиторами цього боржника у порядку, встановленому цим Законом.

Згідно зі статтею 17 Закону № 898-IV іпотека припиняється у разі: припинення основного зобов'язання або закінчення строку дії іпотечного договору; реалізації предмета іпотеки відповідно до цього Закону; набуття іпотекодержателем права власності на предмет іпотеки; визнання іпотечного договору недійсним; знищення (втрати) переданої в іпотеку будівлі (споруди), якщо іпотекодавець не відновив її; з інших підстав, передбачених цим Законом.

За змістом частин першої та третьої статті 49 Закону № 898-IV (в редакції, яка була чинною на момент проведення прилюдних торгів) протягом десяти днів з дня оголошення прилюдних торгів такими, що не відбулися, іпотекодержателі та інші кредитори боржника відповідно до пріоритету їх зареєстрованих вимог мають право придбати предмет іпотеки за початковою ціною шляхом заліку своїх забезпечених вимог в рахунок ціни майна. Якщо іпотекодержатель не скористався правом, передбаченим частиною першою цієї статті, за результатами других прилюдних торгів, іпотека може бути припиненою за рішенням суду.

Системний аналіз положень статей 3, 17 та 49 Закону № 898-IV свідчить про те, що припинення іпотеки у зв’язку з застосуванням цього Закону є правом суду, рішення якого повинно прийматись з урахуванням конкретних обставин справи.

При цьому слід ураховувати строк договору, розмір заборгованості, а також встановлені у справі обставини, а саме: чи продовжується дія кредитного договору після звернення стягнення на предмет іпотеки; чи звернуто на всю суму заборгованості за кредитом стягнення; які наслідки збереження або припинення іпотеки з огляду на інтереси обох сторін договору кредиту та договору іпотеки; підстави відмови іпотекодержателя від отримання предмета іпотеки; та чи діють сторони добросовісно тощо.

Суди встановили, що виконавчий напис нотаріуса видано на заборгованість за кредитом у розмірі 295 тис. 491 дол. США 22 центи; заборгованість за відсотками у сумі 20 тис. 492 дол. США 62 центи; пеню в розмірі 6 тис. 638 дол. США 48 центів, а всього 322 тис. 622 дол. США 32 центи. Звернуто стягнення на предмет іпотеки вартістю 422 тис. 961 дол. США на час укладання договору іпотеки.

За таких встановлених обставин справи факт того, що строк договору кредиту не сплинув, не може бути підставою для відмови від погашення повністю або частково заборгованості за рахунок не реалізованого за наслідками торгів предмета іпотеки, оскільки порушує права боржника на законне очікування прийняття предмета іпотеки в рахунок погашення заборгованості та штучно збільшує заборгованість боржника за кредитним договором.

Оскільки за положеннями статті 11 Цивільного кодексу України (далі – ЦК України) сторони в договорі мають діяти добросовісно, і банк відповідно до договору обрав спосіб захисту своїх прав шляхом стягнення заборгованості та звернення стягнення на предмет іпотеки, то боржник має право очікувати погашення заборгованості за рахунок предмета іпотеки до спливу строку кредитного договору.

Отже, суди апеляційної та касаційної інстанцій дійшли обґрунтованого висновку про припинення іпотеки, оскільки відмова банку від погашення заборгованості за рахунок отримання іпотеки порушує принцип рівності прав та обов’язків кредитора і боржника та штучно призводить до збільшення заборгованості за кредитом, а тому на підставі статті 3605 ЦПК України Судова палата у цивільних справах Верховного Суду України дійшла висновку про відмову в задоволенні заяви ПАТ «Райффайзен Банк Аваль».

Керуючись пунктом 1 частини першої статті 355, статтею 3605 ЦПК України, Судова палата у цивільних справах Верховного Суду України

п о с т а н о в и л а:

У задоволенні заяви публічного акціонерного товариства «Райффайзен Банк Аваль» про перегляд ухвали Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 23 квітня 2014 року відмовити.

Постанова Верховного Суду України є остаточною і може бути оскаржена тільки на підставі, встановленій пунктом 2 частини першої статті 355 Цивільного процесуального кодексу України.

Головуючий

В.М. Сімоненко

Судді:

В.І. Гуменюк

Н.П. Лященко

Л.І. Охрімчук

Ю.Л. Сенін

А.Г. Ярема

http://www.scourt.gov.ua/clients/vsu/vsu.nsf/%28documents%29/F7A691C7540A1194C2257EEB002DAF75

Это я примериваю к своей ситуации:

"Имущественный Поручитель отличен от Должника. В заставе офисное помещение.

Было решение суда о продаже помещения в счёт погашения долга. Прошло ТРОЕ публичный торгов. Офис не продан. Банк отказался взять офис на баланс.

Долг пусть висит на основном Должнике."

Если Постанова нужная, то разместите её в правильном разделе...

-

Считаются по первичной подаче иска конечно... Они то подали в 2013 году, вот на эту дату подачи иска и исчисляется ИД...

Ездил сегодня в Киев в Высший хозяйсвенный суд Украины по кассации Привата...

Фух... оставили Постанову Апеляционного хоз суда без изменеий, привату отказали в кассации...

В суде: каждые 5 минут назначено Дело... поток... со всех областей...

-

1

-

-

Имущественный Поручитель отличен от Должника. В заставе офисное помещение.

Было решение суда о продаже помещения в счёт погашения долга. Прошло ТРОЕ публичный торгов. Офис не продан. Банк отказался взять офис на баланс.

На что можно опираться, какие шансы, чтобы снести ипотеку и снять запреты?

Долг пусть висит на основном Должнике.

-

Решение суда первой инстанции в ноябре 2013 года. Если кассация передаёт Справу на новый розгляд сейчас – в октябре 2015 года, то сроки ИД исчисляются по иску 2013 года или можно будет в этот срок плюсовать 2 года?

Это по Привату. Возврат кредита частями. В 2013 году ещё срок ИД не истёк по некоторым платежам, а в 2015 году уже по всему кредиту. Существенно получается...

-

= служба безопасности общественного туалета на границе между Румынией и Молдовой в 2000 году.Что такое криминальный отдел банка?

Обычный отдел по работе с должниками.

Виконавчий лист

в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Опубликовано

ВП открыли 18.08.2014 года. До августа 2015 года вообще не было никаких действий. Потом банк написал жалобу, что не исполняется...

Новый исполнитель по моему ВП рьяно взялась за дело - запросы во все инстанции по наличии имущества и доходов. В ноябре 2015 без уведомления приходила с понятыми для описи в квартире... Естессвенно была не допущена...

Вконце ноября написал Скаргу на действия исполнителя... Одним из пунктов указал:

" Також, Закон України «Про виконавче провадження» встановлює, що державний виконавець по рішеннях суду немайнового характеру повинен провести виконавчі дії у двомісячний термін, а по інших виконавчих документах – протягом шести місяців з дня винесення постанови про відкриття виконавчого провадження (ч. 2 статті 30 ЗУ «Про виконавче провадження»). Слід звернути увагу на початок та кінець обчислення строків здійснення виконавчих проваджень.

Законодавець встановив, що строк здійснення виконавчого провадження не поширюється на час відкладення провадження виконавчих дій або зупинення виконавчого провадження та на період реалізації арештованого майна.

Таким чином, при вирішенні питання про те, чи здійснені державним виконавцем дії, передбачені Законом України «Про виконавче провадження», у встановлені Законом строки для виконання рішень немайнового та майнового характеру впродовж строку, на який виконавче провадження зупинено, виконавчі дії не проводяться (стаття 38 Закону).

Тобто, термін, коли державним виконавцем проводились виконавчі дії є строками здійснення виконавчого провадження, а коли виконавче провадження зупинено – виконавчий документ просто перебуває на виконанні в органі державної виконавчої служби і цей термін не включається до строків здійснення виконавчого провадження.

Після закінчення існування обставин, що стали причиною для зупинення виконавчого провадження, державний виконавець повинен винести постанову про поновлення виконавчого провадження. З цього періоду перебіг строку здійснення виконавчого провадження продовжується.

В загальній сукупності виконавчий документ може перебувати в органах державної виконавчої служби рік і більше, але виконавчі дії повинні бути проведені протягом двох або шести місяців, як встановлено Законом.

Але, в моєму випадку, термін виконання по виконавчому провадженню №1111111 складає більш ніж шість місяців.

Таким чином термін виконання даний законом (шість місяців з дня винесення постанови про відкриття виконавчого провадження (стаття 30 ч.2. ЗУ «Про виконавче провадження») витік.

Враховуючи вище наведені обставини, відповідно до Закону України «Про виконавче провадження», прошу Вас:

1. Закрити виконавче провадження №1111111 від 18.08.2014 року про стягнення заборгованості з ЩЩЩЩЩЩЩЩЩ на користь ПАТ «ЮЮЮЮЮЮЮЮЮ»."

Она "спрыгнула" с Дела и передала его другому исполнителю - "в зведене виконання". Это меня не очень, конечно, устроило...

Сейчас был в исполнительной... Так оно и лежит без движения...