Temp

-

Число публикаций

86 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы Temp

-

-

Вылаживаю. Изначально - плохочитаемое качество банковских документов, но при увеличении снимка, вполне можно прочесть.

-

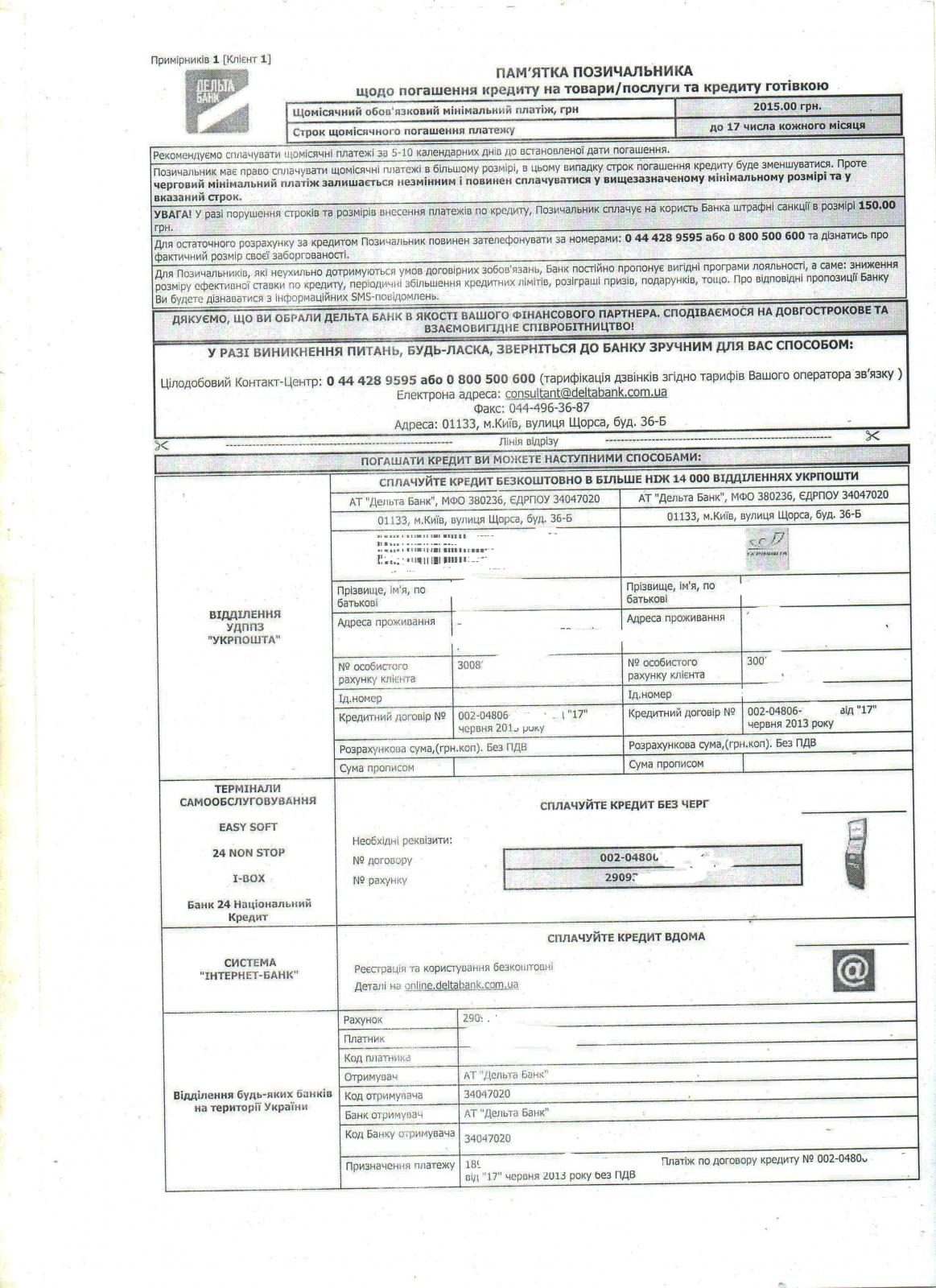

Кредитные средства перечислены от Дельта на карточный счет в Надра. Снятие мы не делали.

-

есть!

народная мудрость гласит: 1)дают - бери, бьют - беги! 2) если насилие неизбежно- расслабьтесь и получайте удовольствие. )))

термины:

под насилием понимать добровольно- принудительное получение кредита;

дают - выдача денег

бьют - взыскание

бежать - дать убедительные доказательства в суде по ничтожности, незаключенности и т.д. сделки или дождаться окончания срока исковой давности.

в Вашем договоре (из того что Вы изложили -совершенно непонятно кто является сторонами, кредитором,страховщиком, поверенным, какие услуги кто предоставляет,какие договора, о которых вы упоминаете, заключены в письменной форме, ......) 150 договоров, содержание которых форумчанам неизвестно. Как же можно дать какой- то конкретный совет?

по процентам - если сумма небольшая, срок действия меньше месяца - это копейки, штрафа быть вообще не должно, нЕзачто штрафовать пока, пеня - до месяца - просроченного обязательства нет.

вы гораздо больше заплатите за обналичивание (тарифов их не знаю, но думаю что банкомат вам бесплатно наличку не выдаст ни в одном банке, затем - за перевод налички из одного банка в другой около 1% обычно берут, если, канешна, между Надрой и Дельтой не существует договора о бесплатном обслуживании. НО СЭП бесплатно операции не проводит, кто-то должен платить, в любом случае в договоре Вашем должен быть указан порядок ваших расчетов с кредитором, отсюда и считайте.

При этом Вы не указали - а зачислены ли на Ваш счет кредитные средства,выполнил ли кредитор свои обязательства в срок? есть ли с Вашей стороны отзыв поручения на перевод в страховую?, отказались ли вы от договора со страховой? и т.д. Очень много вопросов без ответа.

Вы должны понимать что Защита прав потребителей у нас в стране не работает. Инспектора сами об этом говорят в СМИ. Рассчитывать на них = ???? попробуйте....

но в любом случае Вам нужно будет вернуть кредитору средства, если вы их уже получили...

Порядок расчетов нам, форумчанам, предусмотренный вашим договором неизвестен, только догадки...

в договоре должно быть что -то типа: кредит надається шляхом....... Отсюда - Вы должныустановить для себя - получили ли вы кредитные средства или нет, у вас должен быть подтверждающий документ о проведении указанной операции..., если это не "путем выдачи и получения денег через кассу", тут и без док-а вы знаете, что вы получили или нет, но док-т должен быть все равно))

Спасибо за ответ! Завтра выложу документы.

-

Мое личное мнение, на суд и контролирующие органы можете не надеяться. Ситуация непростая, и не каждый и уж тем более не сразу может в ней разобраться. Именно этим банки и пользуются. Поэтому, позвольте мне высказать свое мнение как выйти из этой ситуации с минимальными потерями.

1. На основании ч.6 ст.11 Закона "О защите прав потребителей", кроме как в письменной форме отозвать свое согласие на заключение договора необходимо одновременно вернуть кредитодателю денежные средства, полученные согласно договору. Иначе, без направленных действий на прекращение договорных отношений (возврата полученного), заявление будет считаться лишь намерением.

Вывод: заявление + возврат полученного.

2. Исходя из договорных отношений Клиент-Надра-Дельта, клиент получил кредитные средства от Дельта на карточный счет в Надра, т.е. факт получения является не снятие налички с карты, а зачисление денег на счет клиента, только в другом банке. При непогашении в установленные сроки тела кредита (а это вся сумма зачисленная на счет), проценты + пеня + штрафы в этом случае будут начислены правомерно.

Вывод: заявление + возврат полученного в адрес Дельта (чем раньше, тем меньше процентов, пени, штрафа).

3. Относительно договора страхования, я не уверен, но мне кажется, что концы надо искать в Дельта. По логике вещей весь риск не возврата кредита несет Дельта, поэтому он и является инициатором страховки (добровольной). Перед снятием с карты и возвратом денег, необходимо выяснить с какой страховой компанией был заключен договор страхования от вашего имени (по вашему поручению) и направить в адрес страховой заявление о расторжении договора.

Згідно ч.6 ст.997 Цивільного кодексу України якщо страхувальник відмовився від договору страхування, договір припиняється.

Вывод: возвращаете тело + уплачиваете проценты, пеню, штраф.

Интересует мнение форумчан! Экономически лучше вариантов НЕТ?

-

штраф фин установе - дополнительное маральное вознаграждение. А ситуация разрулится, скорее всего, с помощью жалоб - пишите повторно, лето все-таки, слуги народа и иже с ними спять на пляжАх... долбите и да прибудет с вами счастье

Этим и занимаюсь. Насколько я понимаю, ввиду отсутствия ответов, форумчанам не известны случаи наказаний финансовых учреждений за нарушение ч.6 ст.11 Закона "О защите прав потребителей".

-

Россиянин перехитрил банк на 24 млн рублей

09.08.2013Финансисты попались на собственную удочку с мелким шрифтом.

Житель Воронежа обратился в суд с требованием взыскать компенсацию в размере 24 млн рублей (более $700 тыс.) с банка "Тинькофф кредитные системы" за нарушение условий кредитного договора, которые прописал сам же воронежец.

Как сообщает "РИА Воронеж", в 2008 году он получил от банка предложение оформить кредитную карту. От клиента банк требовал только заполненное заявление-анкету, в которой самые важные пункты - о процентных ставках, комиссиях и штрафах - были напечатаны в нем мелким, почти нечитабельным шрифтом.

Воронежец оригинально воспользовался этим: он отсканировал договор и изменил эти пункты в свою пользу, прописав себе безлимитный и беспроцентный кредит. При этом подтвердил, что согласен, что ознакомлен с условиями и тарифами, размещенными в интернете. Однако сослался при этом не на сайт банка www.tcsbank.ru, а на свой сайт www.tcsbank.at.ua, где были прописаны его условия и тарифы. В них прописано, что банк не имеет права вносить изменения и дополнения в эти условия в одностороннем порядке (в ином случае он должен уплатить клиенту 3 млн рублей за каждое изменение); а также при расторжении договора в одностороннем порядке банк должен выплатить компенсацию в размере 6 млн рублей.

В банке, не вчитавшись в мелкий шрифт, подписали договор.

Только в 2012 году "Тинькофф" обратил внимание на его условия и попытался взыскать с клиента все просрочки в сумме около 45 тыс. рублей. Однако суд отверг претензии, признав соглашение законным.

Затем воронежец подал встречный иск, обвинив банк в одностороннем изменении условий договора. По его мнению, банк нарушил восемь пунктов договора, поэтому обязан выплатить 24 млн.

Глава банка Олег Тиньков уверен, что воронежец - обыкновенный мошенник. "По мнению наших юристов, он не 24 миллиона должен получить, а реальные 4 года за мошенничество. Теперь это дело принципа", - написал он в своем твиттере.

Сам клиент в беседе с корреспондентом издания утверждает, что хочет доказать, что клиенты банков могут иметь свободу выбора. "Если честно, я не ожидал, что банк подпишет договор, который я написал. Заполнил анкету-заявление и направил его в банк ради шутки, и очень удивился, когда через месяц мне пришла кредитная карта. За деньгами и известностью я не гонюсь. Хочу, чтобы люди знали о своих правах и действовали в рамках закона. Чтобы клиенты читали договоры, которые им предлагают банки", - отметил он.

http://antiraid.com.ua/news/19054-rossijanin-perehitril-bank-na-24-mln-rublej.html

С волками жить - по-волчьи выть!

-

Россиянин перехитрил банк на 24 млн рублейжулики... Расчет на то, что люди не читают...

09.08.2013Финансисты попались на собственную удочку с мелким шрифтом.

Житель Воронежа обратился в суд с требованием взыскать компенсацию в размере 24 млн рублей (более $700 тыс.) с банка "Тинькофф кредитные системы" за нарушение условий кредитного договора, которые прописал сам же воронежец.

Как сообщает "РИА Воронеж", в 2008 году он получил от банка предложение оформить кредитную карту. От клиента банк требовал только заполненное заявление-анкету, в которой самые важные пункты - о процентных ставках, комиссиях и штрафах - были напечатаны в нем мелким, почти нечитабельным шрифтом.

Воронежец оригинально воспользовался этим: он отсканировал договор и изменил эти пункты в свою пользу, прописав себе безлимитный и беспроцентный кредит. При этом подтвердил, что согласен, что ознакомлен с условиями и тарифами, размещенными в интернете. Однако сослался при этом не на сайт банка www.tcsbank.ru, а на свой сайт www.tcsbank.at.ua, где были прописаны его условия и тарифы. В них прописано, что банк не имеет права вносить изменения и дополнения в эти условия в одностороннем порядке (в ином случае он должен уплатить клиенту 3 млн рублей за каждое изменение); а также при расторжении договора в одностороннем порядке банк должен выплатить компенсацию в размере 6 млн рублей.

В банке, не вчитавшись в мелкий шрифт, подписали договор.

Только в 2012 году "Тинькофф" обратил внимание на его условия и попытался взыскать с клиента все просрочки в сумме около 45 тыс. рублей. Однако суд отверг претензии, признав соглашение законным.

Затем воронежец подал встречный иск, обвинив банк в одностороннем изменении условий договора. По его мнению, банк нарушил восемь пунктов договора, поэтому обязан выплатить 24 млн.

Глава банка Олег Тиньков уверен, что воронежец - обыкновенный мошенник. "По мнению наших юристов, он не 24 миллиона должен получить, а реальные 4 года за мошенничество. Теперь это дело принципа", - написал он в своем твиттере.

Сам клиент в беседе с корреспондентом издания утверждает, что хочет доказать, что клиенты банков могут иметь свободу выбора. "Если честно, я не ожидал, что банк подпишет договор, который я написал. Заполнил анкету-заявление и направил его в банк ради шутки, и очень удивился, когда через месяц мне пришла кредитная карта. За деньгами и известностью я не гонюсь. Хочу, чтобы люди знали о своих правах и действовали в рамках закона. Чтобы клиенты читали договоры, которые им предлагают банки", - отметил он.

http://antiraid.com.ua/news/19054-rossijanin-perehitril-bank-na-24-mln-rublej.html

-

но, суд - дело двадцатое и долгое. Жалобами справитесь - еще и штраф им припаяют некислый

Какая организация им припаяет штаф? 1,5 месяца прошло после написания писем в Нацбанк, Общество защиты прав потребителей, прокуратуру. Ответы есть. Результата - НЕТ!!! Поэтому, повторю вопрос в несколько иной интерпретации: "Известны ли форумчанам случаи положительного для потребителей реагирования контролирующих органов на нарушение ч.6 ст.11 Закона "О защите прав потребителей" ?"

-

Вот извращенцы! Человек взял кредит в Надрах, потому что в его счастливом городе нет Дельты, а ему предлагается внести погашение в кассу Дельты))) красавцы! Жаль, но в свое время Гитлер пришел к власти на похожей волне противостояния населения (крестьян взявших кредиты под урожай в неурожайные годы) банковской системе, которая находилась в руках евреев, что было дальше помнят все... Спираль времени... Народному филантропу, В.Пинчуку стоит уделять время не только искусству, дабы уберечься от повторения вех истории, а заодно по-отечески наставить вскормленного им же Лагуна

Более того, обратившись в "Надра", пожилой человек и не предполагал, что кредит ему выдаёт "Дельта".

-

Спасибо, всем ответившим, за внимание к теме!

паралельно катаете на них телеги в нацбанк и споживачам, на их недобросовестную практику.

Спасибо, всем, за ответы! Интересно, это хотя бы одному потребителю, желающему разорвать кредитный договор в течении 14 дней с момента заключения, без уплаты страховки и комиссий, дало экономическую выгоду?

-

1

1

-

-

Тупиковая ситуация. Кредитом не пользовались. Письма о намерении разорвать кредитный договор подали, а за не оказанную услугу придётся платить?

Форумчане! Хотелось бы увидеть в этой теме ваше мнение по данному вопросу. Быть может, у кого-то была аналогичная ситуация? На мой взгляд, не является правильным платить банкам там, где Закон позволяет этого не делать.

Собака на дачном участке копает землю лопатой. Соседский барбос смотрит на нее обалдевшим взором. Собака поворачивается и печально говорит: - А все началось с того, что я, дура, один раз принесла тапочки...

-

Sofi, благодарю Вас за участие!

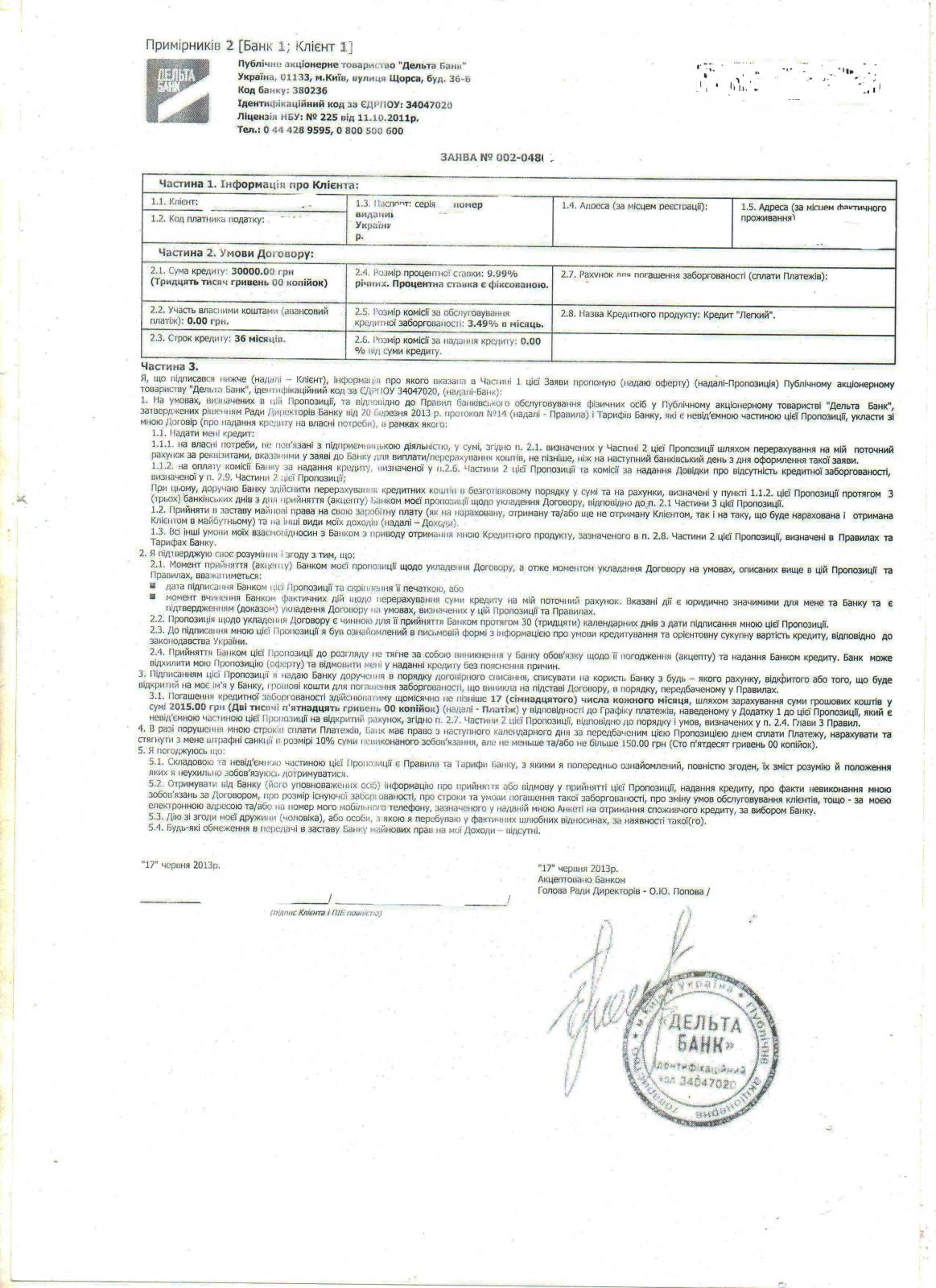

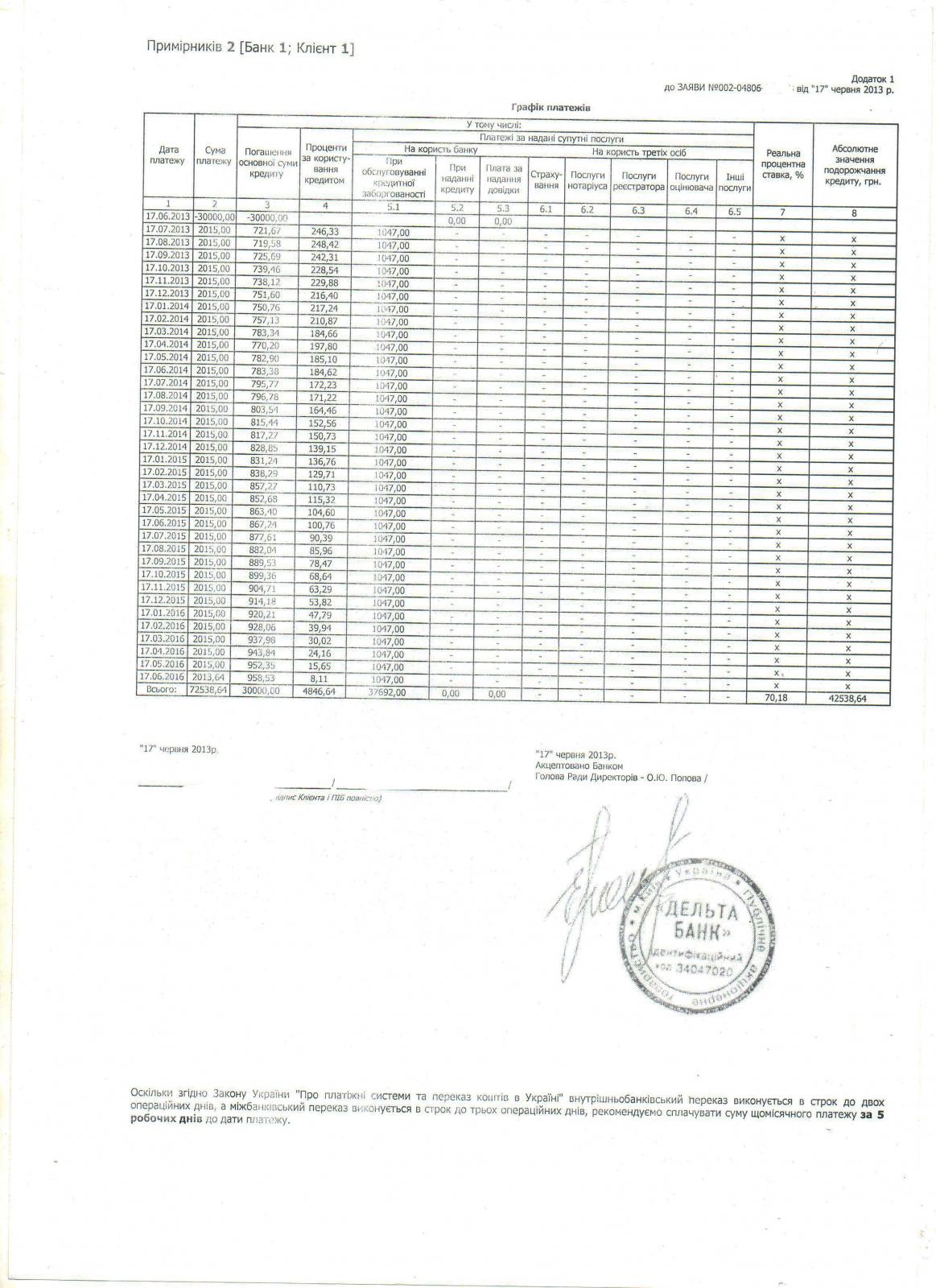

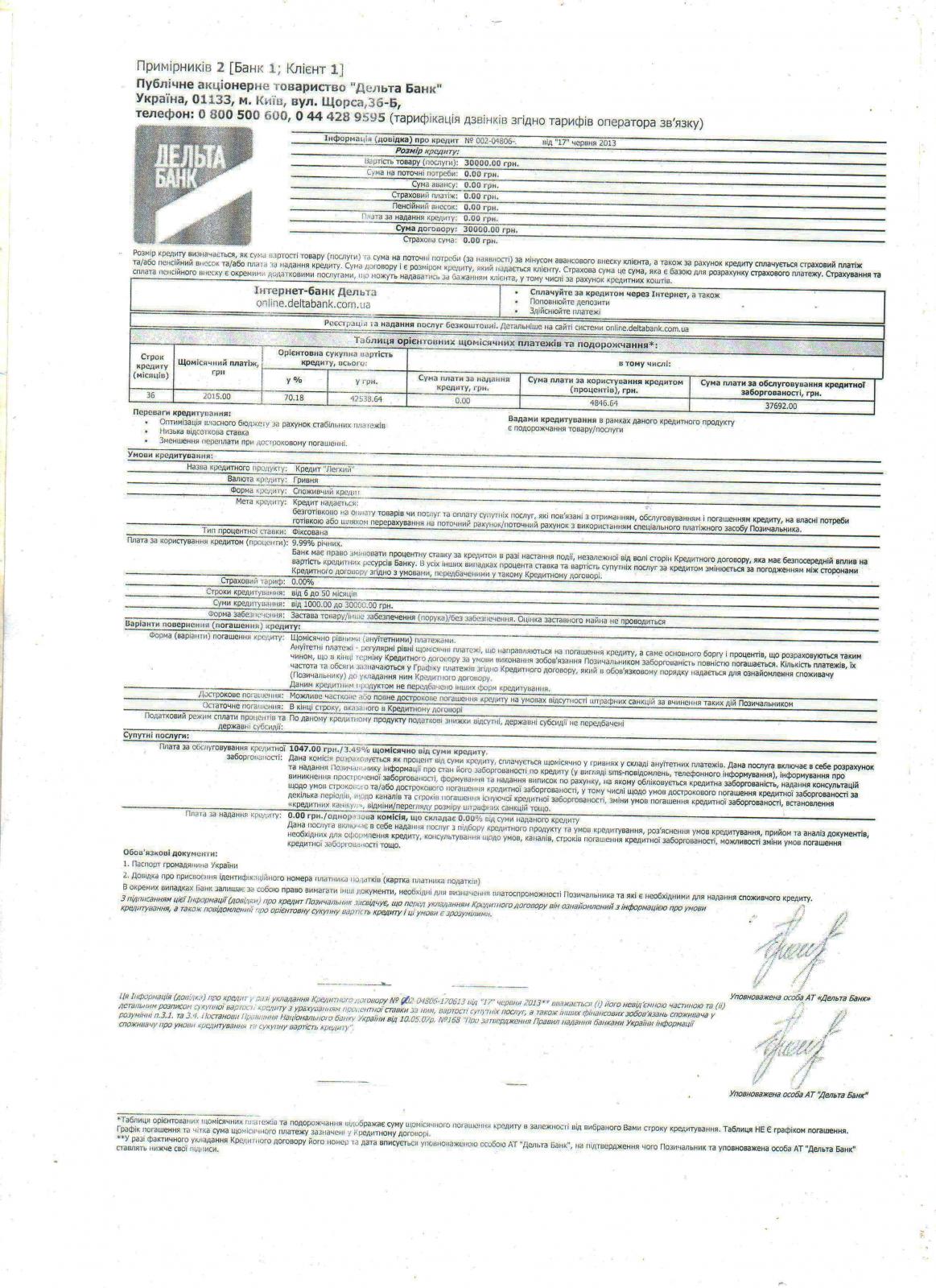

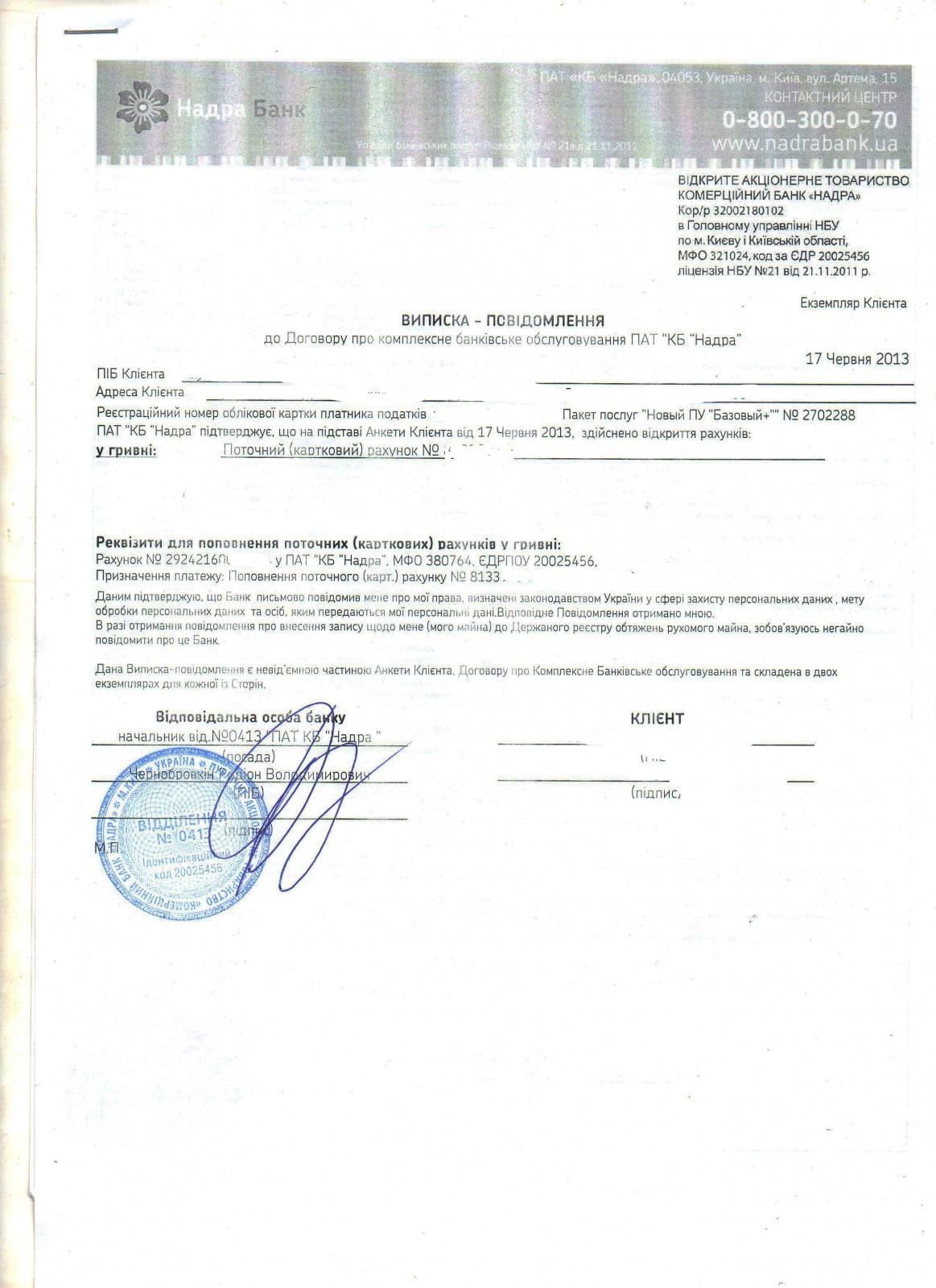

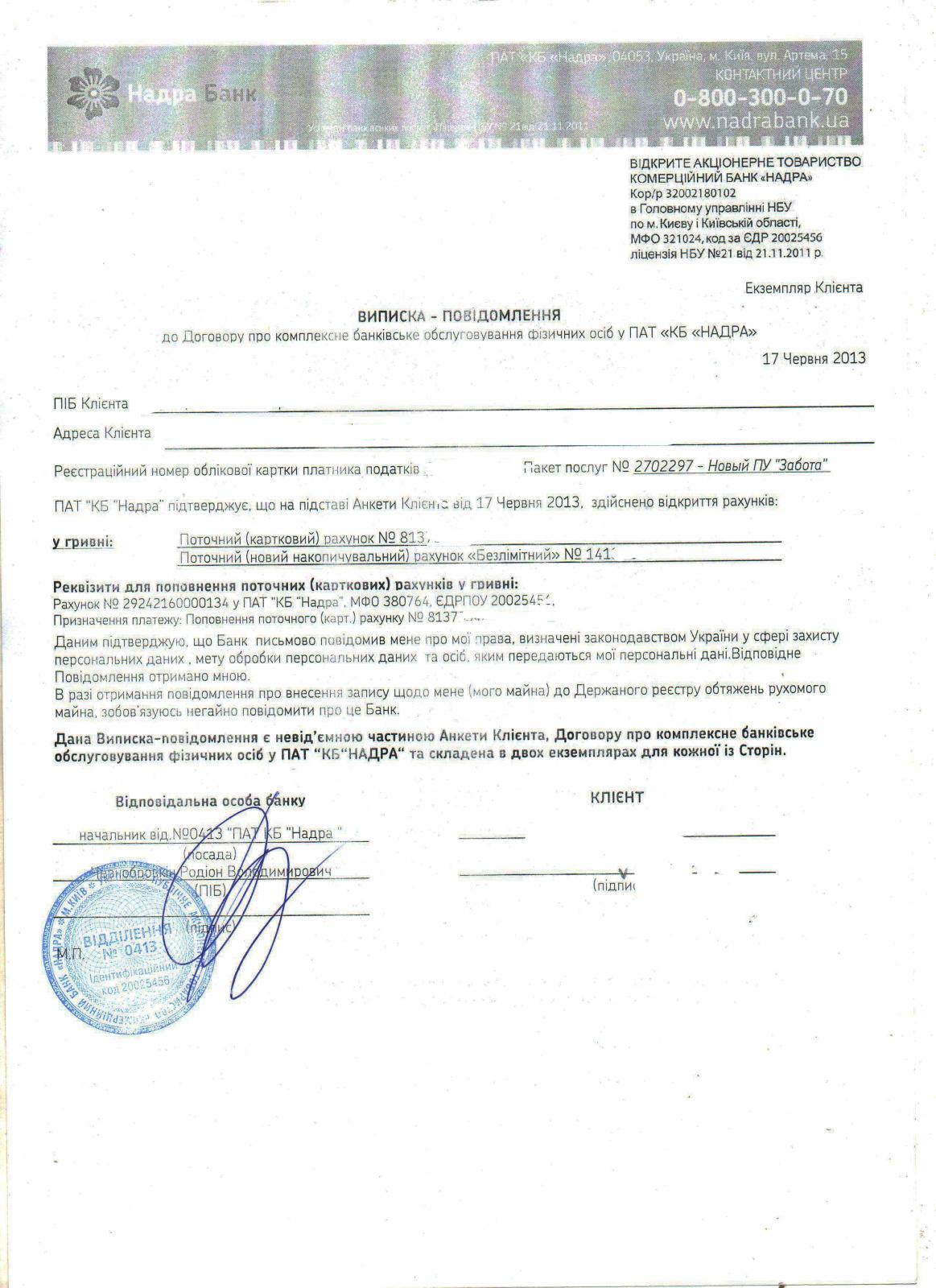

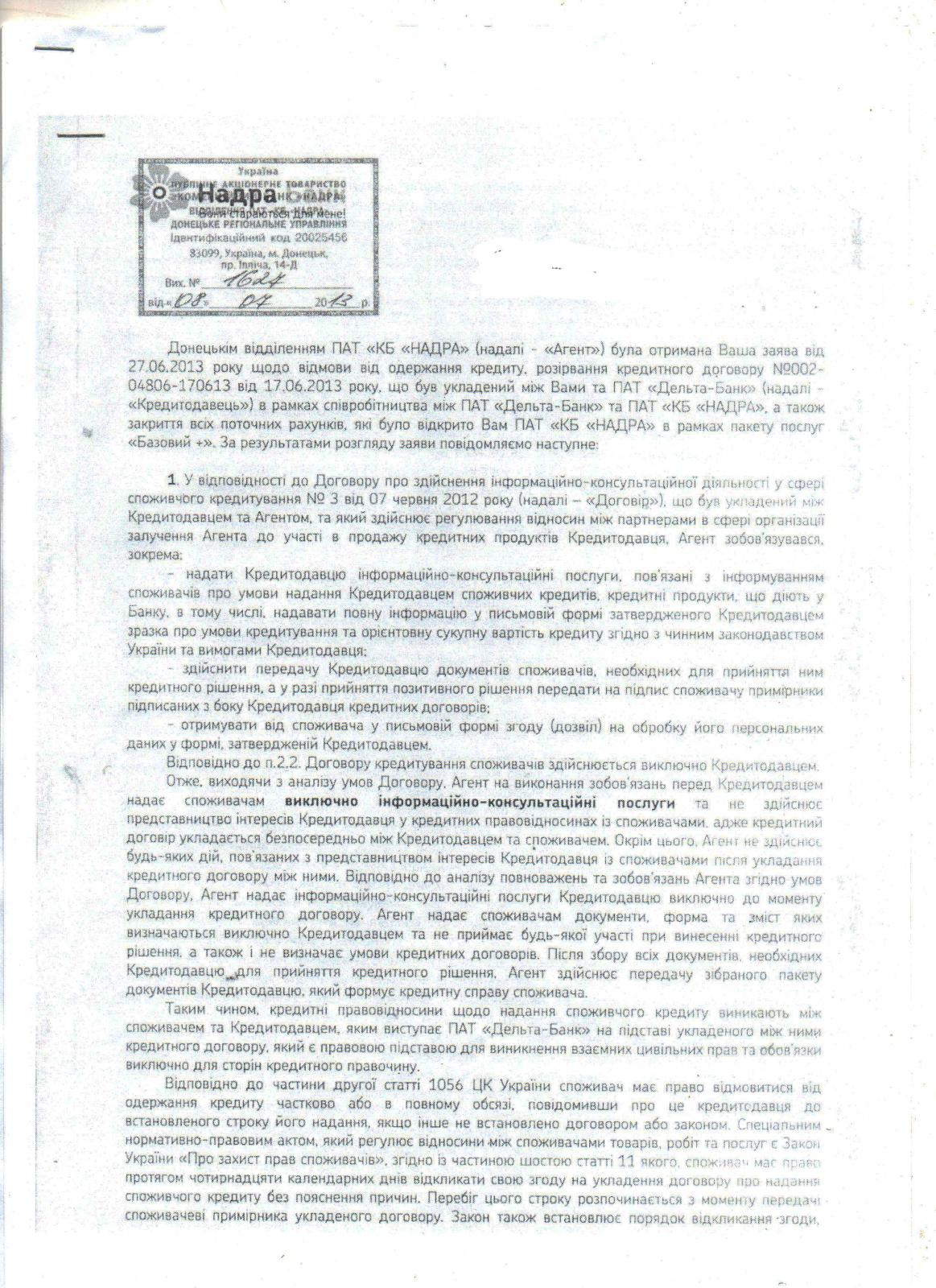

Карточка банка «Надра» - не кредитная, а служит лишь для снятия денежных средств, перечисленных «Дельта Банком» на текущий карточный счет. Отделения «Дельта» у нас в городе нет.

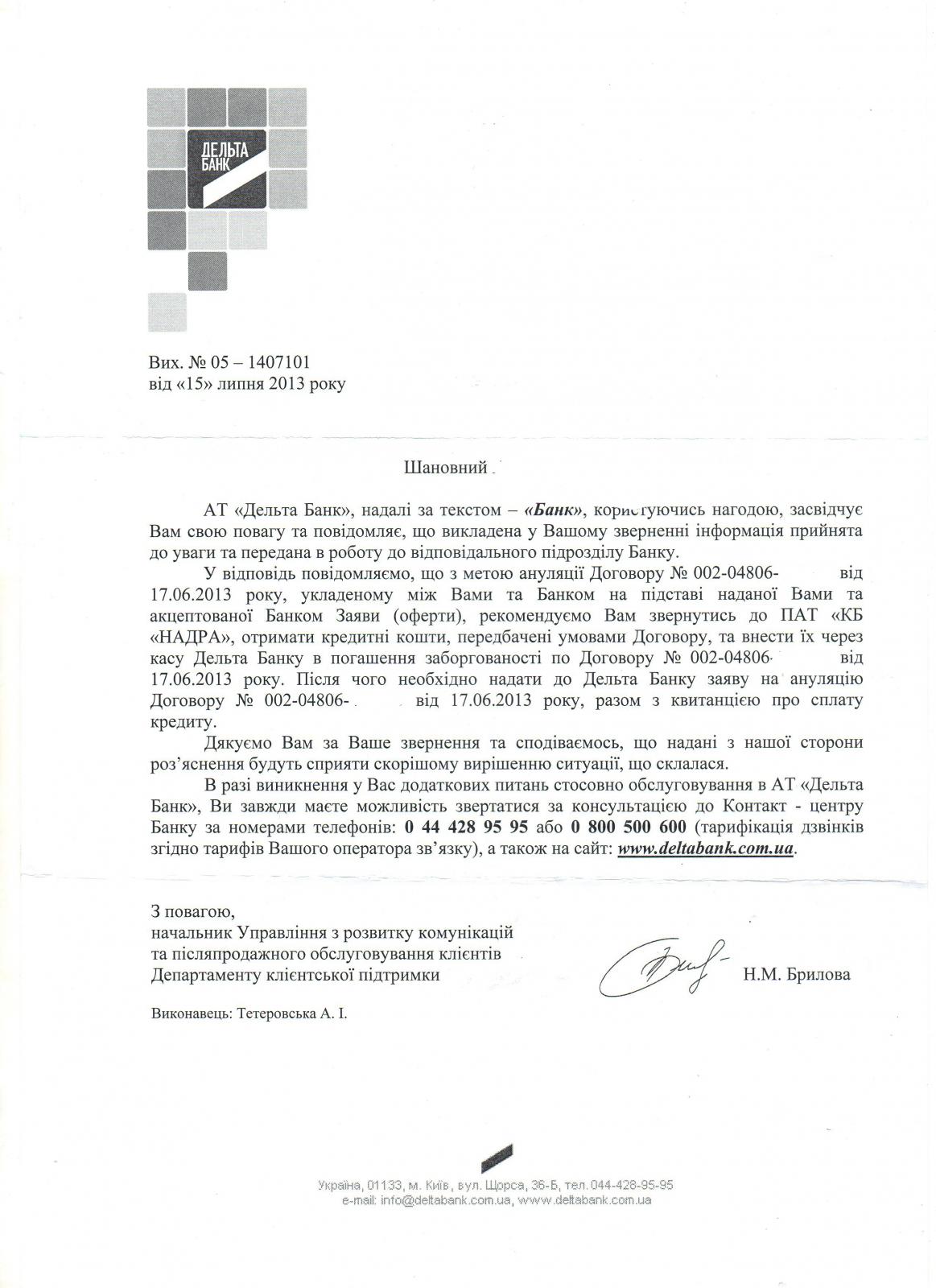

На письменное обращение о расторжении кредитного договора, «Дельта Банк» дал ответ:

«з метою ануляції Договору № , укладеному між Вами та Банком на підставі акцептованої Банком Заяви (оферти), рекомендуємо Вам звернутись да ПАТ «КБ «Надра», отримати кредитні кошти, передбачені умовами Договору, та внести їх через касу Дельта Банку в погашення заборгованості по Договору№ . Після чого необхідно надати до Дельта Банку заяву на ануляцію Договору, разом з квитанцією про сплату кредиту.»

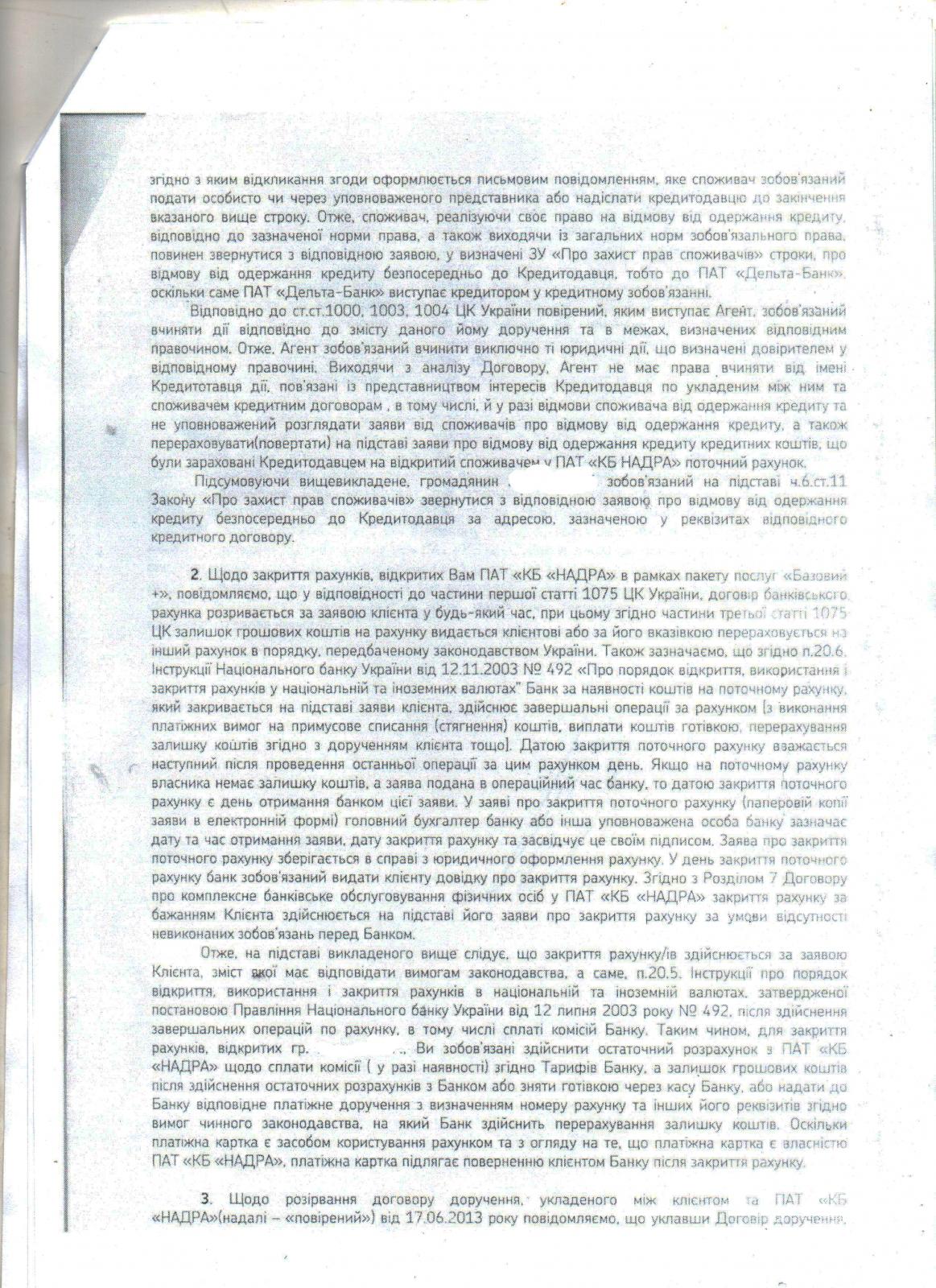

«Надра», в своём ответе указывает на то, что агент («Надра») на исполнение обязательств перед Кредитором «надає споживачам виключно інформаційно-консультаційні послуги, та не здійснює представництво інтересів Кредитодавця у кредитних правовідносинах із споживачами, адже кредитний договір укладається безпосередньо між Кредитодавцем та споживачем.»

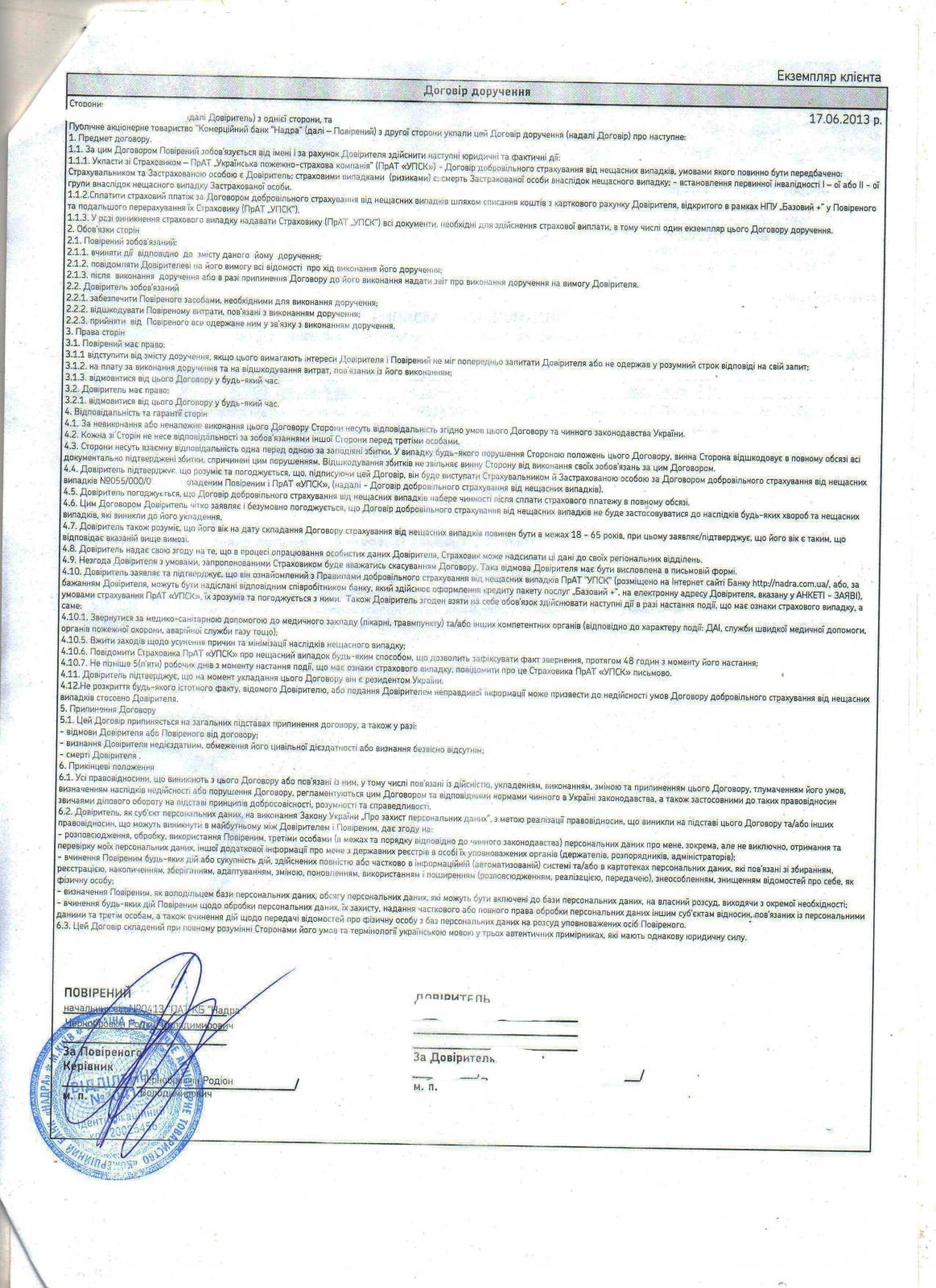

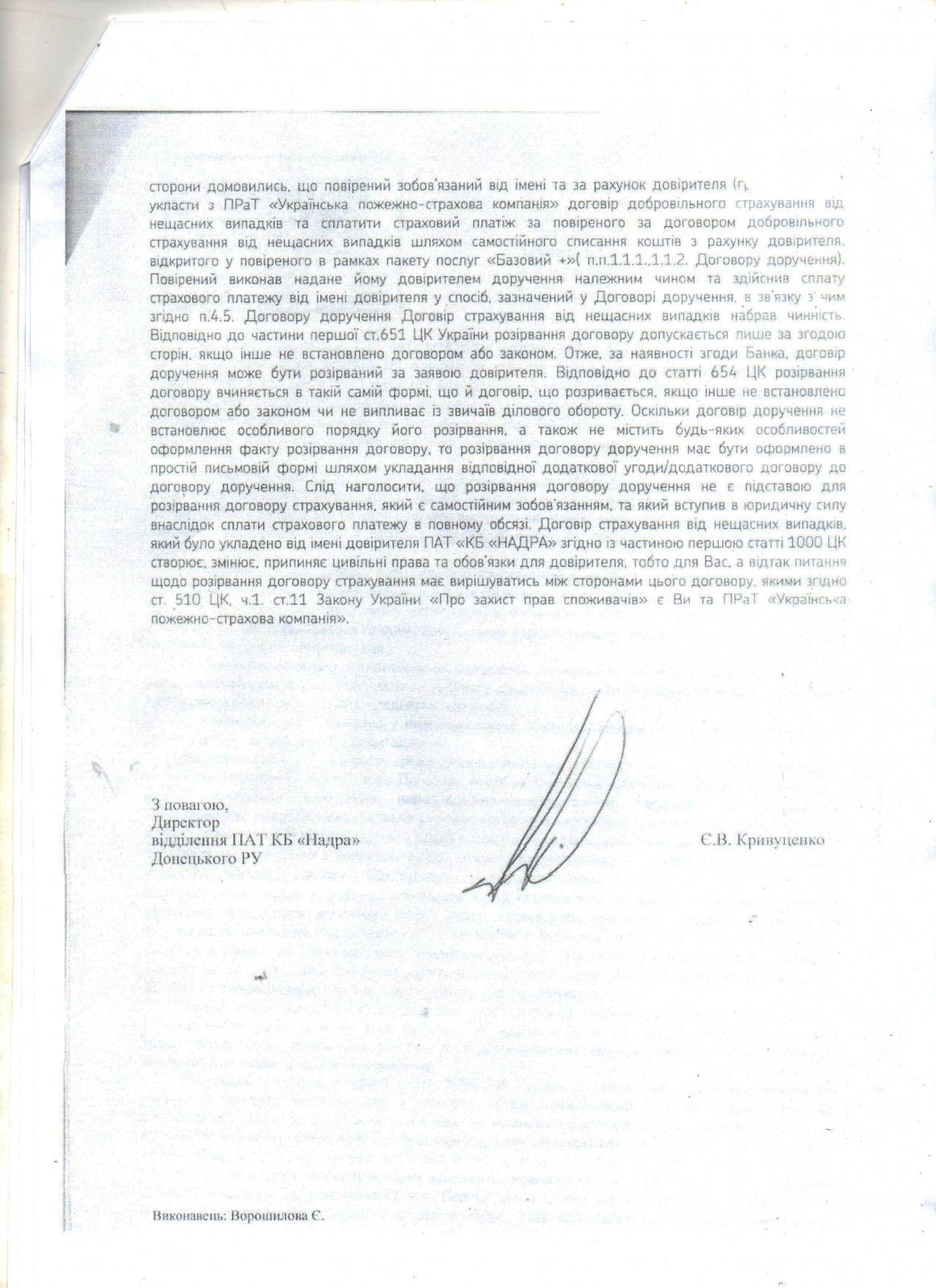

«Слід наголосити, що розірвання договору доручення не є підставою для розірвання договору страхування, який є самостійним зобов’язанням, та який вступив в юридичну силу внаслідок сплати страхового платежу в повному обсязі.»

1. Договор страхования мы не подписывали, письменного экземпляра нет!

2. Банк страховой платёж не осуществлял, поэтому документов подтверждающих оплату страховки у них нет, т. к. платёж происходит лишь после снятия кредитных средств с платёжной карточки (обращался в наше отделение, узнавал- это точно).

В местном суде представитель «Надра» заявит, что банк к кредиту не имеет отношения. На иск к «Дельте» в местном суде откажут по подсудности. Прокуратура посылает в суд (или сад). Нацбанк направил письмо «Надра», но ответ будет -«Надра» не Кредитор, а лишь агент. Инспекция по потребителям: «Обращайтесь в Нацкомфинуслуг».

Тупиковая ситуация. Кредитом не пользовались. Письма о намерении разорвать кредитный договор подали, а за не оказанную услугу придётся платить?

-

Sofi, благодарю Вас за участие!

Карточка банка «Надра» - не кредитная, а служит лишь для снятия денежных средств, перечисленных «Дельта Банком» на текущий карточный счет. Отделения «Дельта» у нас в городе нет.

На письменное обращение о расторжении кредитного договора, «Дельта Банк» дал ответ:

«з метою ануляції Договору № , укладеному між Вами та Банком на підставі акцептованої Банком Заяви (оферти), рекомендуємо Вам звернутись да ПАТ «КБ «Надра», отримати кредитні кошти, передбачені умовами Договору, та внести їх через касу Дельта Банку в погашення заборгованості по Договору№ . Після чого необхідно надати до Дельта Банку заяву на ануляцію Договору, разом з квитанцією про сплату кредиту.»

«Надра», в своём ответе указывает на то, что агент («Надра») на исполнение обязательств перед Кредитором «надає споживачам виключно інформаційно-консультаційні послуги, та не здійснює представництво інтересів Кредитодавця у кредитних правовідносинах із споживачами, адже кредитний договір укладається безпосередньо між Кредитодавцем та споживачем.»

«Слід наголосити, що розірвання договору доручення не є підставою для розірвання договору страхування, який є самостійним зобов’язанням, та який вступив в юридичну силу внаслідок сплати страхового платежу в повному обсязі.»

1. Договор страхования мы не подписывали, письменного экземпляра нет!

2. Банк страховой платёж не осуществлял, поэтому документов подтверждающих оплату страховки у них нет, т. к. платёж происходит лишь после снятия кредитных средств с платёжной карточки (обращался в наше отделение, узнавал- это точно).

В местном суде представитель «Надра» заявит, что банк к кредиту не имеет отношения. На иск к «Дельте» в местном суде откажут по подсудности. Прокуратура посылает в суд (или сад). Нацбанк направил письмо «Надра», но ответ будет -«Надра» не Кредитор, а лишь агент. Инспекция по потребителям: «Обращайтесь в Нацкомфинуслуг».

-

В Киев? По месту нахождения ответчика?

Далековато будет. Экономически не целесообразно. Что делать?

-

В Киев? По месту нахождения ответчика?

-

Карточку можете разрезать и вернуть по почте заказным письмом с описью вложения. Обязательно в письме откажите на неоднократные отказы сотрудников банка принимать карточку и попытке обмануть Вас навязывая снятие средств со счета.

Спасибо за советы, так и поступим. Кредитный договор разрывать через суд? Иск к "Надра" и "Дельта"?

-

Хорошо, но как вернуть в банк карточку? Сотрудники банка в категорической форме отказываются её принимать. Проценты по кредиту начисляются. Кредитными средствами мы не пользовались, но договор банк "Надра" не расторгает, сославшись на то , что договор с "Дельтой", с карточного счёта денежные средства "Дельте" они не возвращают, а при снятии с карточки - страховой платёж. "Дельта" отвечает - снимайте с карточки и вносите на счет.

-

Направил, сразу со вторым Заявлением. Ответ- просят банк "Надра" дать ответ. "Надра" отвечает, что договор с "Дельта-Банком", и при снятие оплатите страховку. "Дельта-Банк"- снимайте, и закрывайте + Пока идёт разбирательство, начисляются проценты на неиспользуемый кредит. Звонят с «Дельта –Банка» с угрозами рассказать соседям и т.д.

-

Моему тестю могли понадобиться кредитные средства и он предварительно обратился в банк «Надра», где ему была выдана карточка банка. По его мнению, проценты по кредиту начинали начисляться с момента снятия средств с карточки. Так вышло, что надобность в кредите отпала и тесть, через день(!) после получения карточки и подписания договора, пошел в банк с намерением вернуть карточку и закрыть счета в банке, но работники банка отказались принимать карточку, предложив снять денежные средства с карточки, заплатить при снятии страховку за страхование жизни заёмщика, в размере 1050 грн. На письменное заявление – отказ принять карту и разорвать договор. Банк в страховую компанию платежей не делал. Платёж происходит после снятия средств с карточки. Оказывается, кредит заключен через банк «Надра». Кредитор - «Дельта-Банк». Повторные официальные письма в Главные Управления «Надра» и «Дельта-Банка» - результат тот же. Пока идёт разбирательство, начисляются проценты на неиспользуемый кредит. Звонят с «Дельта –Банка» с угрозами рассказать соседям и т.д.

Форумчане, подскажите, как поступить в этой ситуации?

Начальнику відділення у ПАТ «КБ «Надра» від

ЗАЯВА

Даною заявою, я, , підтверджую, що згідно ст.11 ч.6 ЗУ «Про захист прав споживачів» відмовляюсь від пакету послуг «Новий ПУ «Базовий+»» ПАТ «КБ «Надра», та прошу:

- Закрити рахунок у ПАТ «КБ «Надра»;

- Закрити поточний (картковий) рахунок;

- Закрити поточний (картковий) рахунок;

- Закрити поточний (новий накопичувальний) рахунок «Безлімітний»;

- Закрити поточний (картковий) рахунок;

- Закрити поточний (новий накопичувальний) рахунок «Безлімітний» ;

- Прийняти кредитну картку ПАТ «КБ «Надра», так як кредитних грошей з неї я не знімав, та не маю наміру в подальшому користатись даною кредитною карткою. Письмово або за телефоном, повідомити мене про те кому і в який час, я маю змогу здати цю кредитну картку;

- Згідно п.3.2.1. Договору доручення від 17.06.2013 року укладеного між ПАТ «КБ «Надра», та мною, вважати, що даною Заявою я відмовляюсь від цього Договору доручення. Вважаю, що у відповідності до п. 4.5. Договору доручення від 17.06.2013р. Договір добровільного страхування від нещасних випадків взагалі не набрав чинності, так як не був сплачений страховий платіж.

- Анулювати ЗАЯВУ від 17.06.2013 р. до ПАТ «Дельта-Банку»;

- Розірвати кредитний договір від 17.06.2013 р. укладений між мною, та ПАТ «Дельта-Банк»;

- Закрити рахунок у ПАТ «Дельта-Банку»;

- Надати письмову довідку про відсутність заборгованості .

26.06.2013 року

Публічне акціонерне товариство «Дельта Банк», 01133, м. Київ, вул. Щорса, 36-б,

ЗАЯВА

Даною заявою, я, підтверджую, що згідно ст.11 ч.6 ЗУ «Про захист прав споживачів» відмовляюсь від пакету послуг «Новий ПУ «Базовий+»» ПАТ «КБ «Надра», та прошу:

- Закрити рахунок у ПАТ «КБ «Надра»;

- Закрити поточний (картковий) рахунок;

- Закрити поточний (картковий) рахунок;

- Закрити поточний (новий накопичувальний) рахунок «Безлімітний» ;

- Закрити поточний (картковий) рахунок

- Закрити поточний (новий накопичувальний) рахунок «Безлімітний»;

- Прийняти кредитну картку ПАТ «КБ «Надра», так як кредитних грошей з неї я не знімав, та не маю наміру в подальшому користатись даною кредитною карткою. Письмово або за телефоном, повідомити мене про те кому і в який час, я маю змогу здати цю кредитну картку;

- Згідно п.3.2.1. Договору доручення від 17.06.2013 року укладеного між ПАТ «КБ «Надра», та мною, , вважати, що даною Заявою я відмовляюсь від цього Договору доручення. Вважаю, що у відповідності до п. 4.5. Договору доручення від 17.06.2013р. Договір добровільного страхування від нещасних випадків взагалі не набрав чинності, так як не був сплачений страховий платіж.

- Анулювати ЗАЯВУ від 17.06.2013 р. до ПАТ «Дельта-Банку»;

- Розірвати кредитний договір від 17.06.2013 р. укладений між мною, та ПАТ «Дельта-Банк»;

- Закрити рахунок у ПАТ «Дельта-Банку»;

- Надати письмову довідку про відсутність заборгованості .

26.06.2013 року

-

VUDU, спасибо, за поднятую тему, и предоставленные образцы процессуальных документов!Шановний vilniy ця тема про те як зобов'язати суб'єкта владних повноважень виконувати рішення Верховного суду України у подібних правовідносинах. Тема про те як визнати виконавчий напис таким, що не підлягає виконанню неодноразово обговорювалась на цьому форумі і вже застаріла.

-

[email protected]Я не знаю,как это сделать,на эл.почту-смогу.

-

Мне тоже, пожалуйста, сбросте ссылочку. Спасибо!Сбросила вам на почту ссылки на мои судебные решения в єдиному реєстрі судових рішень.Там одно решение -по поруке ( я поручалась за мужа),второе решение-по ипотеке (моя мама была майновым поручителем у мужа и эту квартиру я смогла вывести из ипотеки).

-

Ну и как? Нашли основания для обращения в суд?Доброго дня, Форум!

SOS! Ситуация: Вступило в силу решения суда о взыскании задолжности за кредит в объёмеисковых требований банка. Суды проигнорировали Заявы о применении сроков исковой давности по видам неустойки, о незаконности двойного наказания за нарушения обязательства, об отмене незаконных комиссии и сопутствующих расходов. На пороге - исполнительная служба с требованием: всё и сразу.

Срочный вопрос: Есть ли основания, правовые нормы для обращения в суд с иском о сокращении размера задолжности, например, в связи с новыми обстоятельствами в виде прецедента в суд. практике?

Спасибо за надежду в помощи.

-

Всё правильно,"стучитесь и вам откроют". Чем больше количество действий, тем выше шансы на общий успех. Одному настроение испортили, другой может задумается.Настроение конкретному человек подпортить точно можно.

Тов"Кредитні ініціативи"

в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Опубликовано

Допустим они "договорятся". Ну, и ...? Что прокуратура предъявит писателям? В чём их обвинят? НЕ БОЙТЕСЬ!!! Стучите - и вам откроют!