Chitatel

-

Число публикаций

39 -

Регистрация

-

Последнее посещение

Chitatel's Achievements

")

Newbie (1/14)

1

Репутация

-

Приятно читать комментарии, когда аргументы подтверждены фактами! Где те Ваши утверждения, что обязательно между резидентами и нерезидентными. Где именно это написано?

-

Добрый вечер! Причём здесь индивидуальная лицензия? Речь о том, что нельзя использовать валюту полученную в кредит как средство платежа! А разве пленум ВСУ разрешил использовать валюту как средство платежа?

-

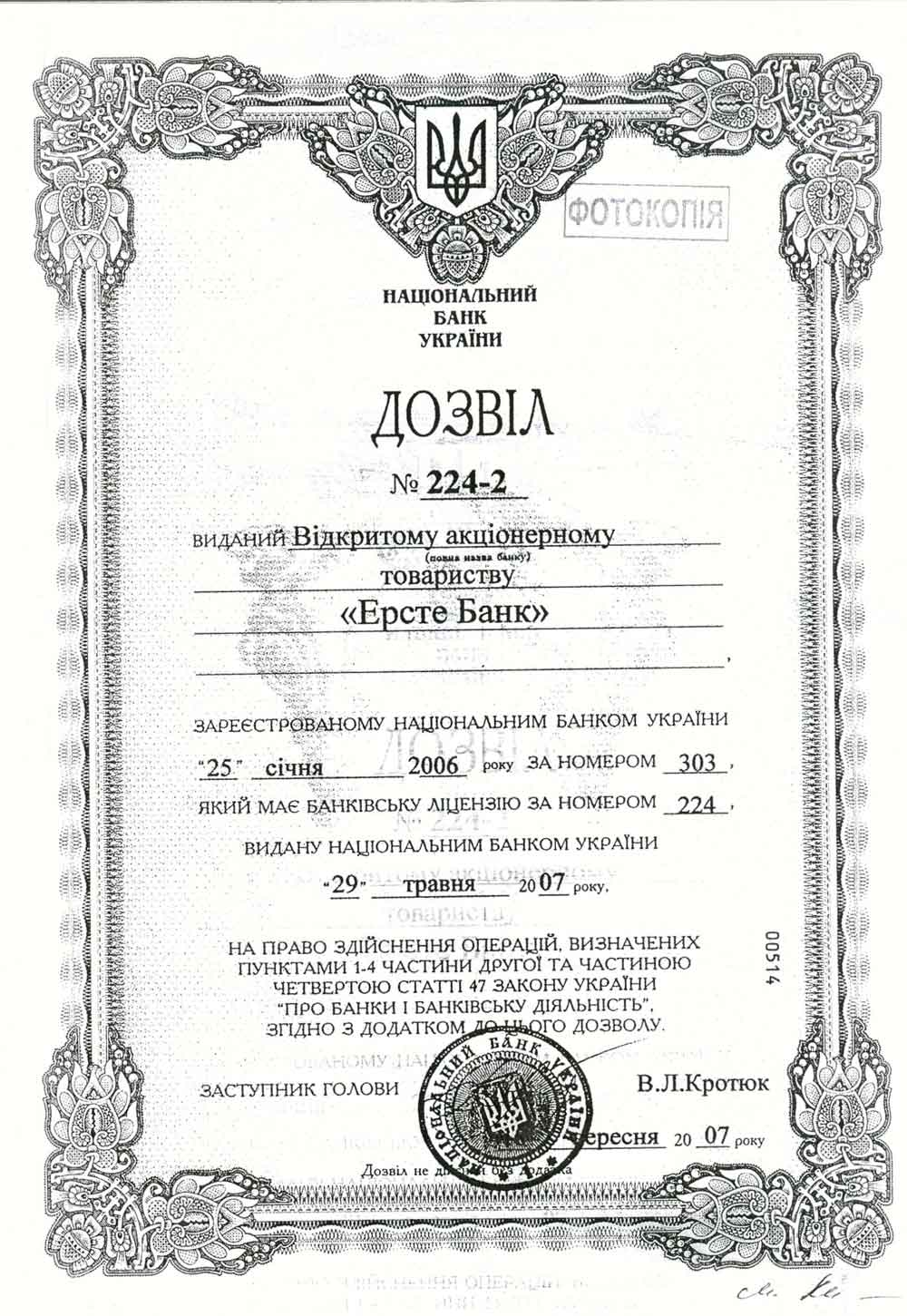

Щирий доказ незаконності Надання іноземної валюти в кредит для придбання продукції на території України. Оскільки обмін іноземної валюти на гривні не передбачено умовами кредитного договору та вважається грубим порушенням умов кредитного договору, та є підставою для дострокового повернення кредитних коштів, тому, що це цільовий кредит, а не кредитна позика в іноземній валюті. Мета кредиту – придбання продукції. Не використання кредитних коштів за їх цільовим призначенням, є порушенням умов кредитного договору. Тобто обмін іноземної валюти на гривню – це порушень умов кредитного договору. А використання іноземної валюти отриманої в кредит, не дозволяється чинним законодавством. Оскільки використовувати іноземну валюту (отриману в кредит) як засіб платежу на території України, це порушення законодавства України. Тобто використати іноземну валюту за цільовим призначенням (на придбання продукції) неможливо. Заборона використання іноземної валюти як засіб платежу на території України міститься в Положенні «Про порядок видачі Національним банком України індивідуальних ліцензій на використання іноземної валюти на території України як засобу платежу» затвердженому Постановою НБУ № 483 від 14.10.2004 року. пункт 1.11. Забороняє Використовувати іноземну валюту отриману в кредит як засіб платежу на території України, навіть якщо у резидента є індивідуальна ліцензія на використання іноземної валюти як засобу платежу. Цитую пункт 1.11. Валютна операція, на здійснення якої видана (отримана) ліцензія, не може проводитися за рахунок іноземної валюти, отриманої як кредит (позика) або купленої за гривні на міжбанківському валютному ринку України. пункт 1.4. пояснює що таке Валютна операція - це використання іноземної валюти як засобу платежу. Цитую пункт 1.4. використання іноземної валюти як засобу платежу (валютна операція) - використання іноземної валюти на території України для виконання будь-яких грошових зобов'язань або оплати товарів, що придбаваються; Пункт 1.5. цієї постанови дозволяє лише уповноваженим банкам використовувати іноземну валюту як засіб платежу без отримання індивідуальна ліцензії. Також той самий пункт попереджає, що : У всіх інших випадках використання іноземної валюти як засобу платежу можливе лише за наявності ліцензії. (індивідуальної ліцензії ). З вище викладеного виходить, якщо сторона (банк) знала та замовчувала відомі їй факти, то в цивільному законодавстві це розцінюється як обман. ст. 230 ЦК України : Обман має місце, якщо сторона заперечує наявність обставин, які можуть перешкодити вчиненню правочину, або якщо вона замовчує їх існування. Якщо одна із сторін правочину навмисно ввела другу сторону в оману щодо обставин, які мають істотне значення, такий правочин визнається судом недійсним. У кримінальному кодексі України такий факт розцінюється як шахрайство. ст. 190 Кримінального Кодексу України «Заволодіння чужим майном або придбання права на майно шляхом обману чи зловживання довірою (шахрайство – )» ч. 4 «Шахрайство, вчинене в особливо великих розмірах або організованою групою». Додатково НБУ розробив Положення Про Валютний контроль та затвердив його Постановою НБУ від 8.02.2000 року. № 49 ця Постанова була зареєстрована в Міністерстві юстиції України 4 квітня 2000 р. за N 209/4430. Цитую Положення НБУ: Положення про валютний контроль (далі - Положення) визначає основні засади здійснення Національним банком (далі - Національний банк) функцій головного органу валютного контролю згідно з повноваженнями, наданими йому за статтями 7, 44 Закону України "Про Національний банк України" та статтями 13, 16 Декрету Кабінету Міністрів України від 19.02.93 N 15-93 "Про систему валютного регулювання і валютного контролю" (далі - Декрет). Пункт 2.5. цього положення передбачена відповідальність уповноваженого банку за ненадання інформації. Цитую пункт 2.5. (абзац другий) Нездійснення уповноваженими банками, іншими фінансовими установами та національним оператором поштового зв'язку функцій агента валютного контролю в частині інформування у випадках та в порядку, установлених законодавством, у тому числі нормативно – правовими актами Національного банку, відповідних державних органів про порушення резидентами і нерезидентами законодавства, пов'язаного з проведенням ними валютних операцій, тягне за собою таку відповідальність… порушення строків інформування, яке становить понад 30 днів, - накладення штрафу в розмірі 1 відсотка від суми (вартості) валютної операції, про яку уповноважений банк згідно зі встановленим порядком зобов'язаний був поінформувати відповідний державний орган, але не менше 20 і не більше 40 неоподатковуваних мінімумів доходів громадян Пункт 2.6. цього положення передбачена відповідальність резидентами і нерезидентами в межах торговельного обороту без участі уповноваженого банку. Цитую пункт 2.6. Здійснення розрахунків між резидентами і нерезидентами в межах торговельного обороту без участі уповноваженого банку або здійснення розрахунків між резидентами і нерезидентами в межах торговельного обороту у валюті України без одержання індивідуальної ліцензії Національного банку тягне за собою накладення штрафу на резидента в розмірі, еквівалентному сумі валютних цінностей, що використовувалися при розрахунках, перерахованій у валюту України за офіційним курсом гривні до іноземних валют та банківських металів, установлений Національним банком на день здійснення таких операцій (при розрахунках у валюті України - на суму таких розрахунків). Відповідальність за порушення валютного законодавства передбачена в ст. 13 та 16 Декретом КМУ від 19.02.93 N 15-93. Цитую ст.13 : Функції державних органів і банківської системи України у сфері валютного контролю. пункт 1. Національний банк України є головним органом валютного контролю, що : здійснює контроль за виконанням правил регулювання валютних операцій на території України з усіх питань, не віднесених цим Декретом до компетенції інших державних органів. забезпечує виконання уповноваженими банками функцій щодо здійснення валютного контролю згідно з цим Декретом та іншими актами валютного законодавства України Стаття 16 цього Декрету передбачає таку відповідальність за порушення валютного законодавства. пункт 2. До резидентів, нерезидентів, винних у порушенні правил валютного регулювання і валютного контролю, застосовуються такі міри відповідальності (фінансові санкції): Частина п’ята ст. 16 Декрету КМУ за порушення резидентами порядку розрахунків, установленого статтею 7 цього Декрету, - штраф у розмірі, еквівалентному сумі валютних цінностей, що використовувалися при розрахунках, перерахованій у валюту України за обмінним курсом Національного банку України на день здійснення таких розрахунків; (ст. 7 Порядок організації розрахунків у іноземній валюті. У розрахунках між резидентами і нерезидентами в межах торговельного обороту використовується як засіб платежу іноземна валюта. Такі розрахунки здійснюються лише через уповноважені банки) за несвоєчасне подання, приховування або перекручення звітності про валютні операції – штраф у сумі, що встановлюється Національним банком України; Санкції, передбачені цим пунктом, застосовуються Національним банком України та за його визначенням - підпорядкованими йому установами. Оскарження дій щодо накладення стягнень провадиться у судовому порядку. Суми стягнених штрафів спрямовуються до державного бюджету України ЗВЕРНЕННЯ до ГРОМАДЯН ЯКІ ОТРИМАМЛИ ВАЛЮТНІ КРЕДИТИ. ВРЯТУЙТЕ КРАЇНУ! НАПОВНІТЬ ГРИВНЕЙ ДЕРЖАВНИЙ БЮДЖЕТ УКРАЇНИ! КРАЇНА РОЗРАХОВУЄ ТІЛЬКИ НА ВАС! Бо тільки за Вашими зверненням (поданням), НБУ (та інші контролюючі органи) здійснюватимуть перевірку та застосовуватимуть штрафні санкції до банків! Ви мовчите, а НБУ (та іншім контролюючим органам) невідомо про ці порушення! Бо існує закон про банківську таємниць! От вони (банки) і мовчать! Вони мовчать, а нам гаряче!

-

Как это действие, может отразится на Вас? Лично для Вас, есть принципиальная разница, кому отдадут деньги, вырученые от реализации Вашего имущества?

-

От слова к делу (как победить систему). ЧАСТЬ ВТОРАЯ

topic ответил на pav-alex автора Chitatel в Загальні питання та новини з сайту

А те кто в НБУ они ведь то-ж подписывались! О стабильности гривны, если не к доллару, так может к гречке или к цене на муку, сахар, топливо, электроэнергию. Стабильности гривны - к чему? В чём "она" проявляется? В чём СТАБИЛЬНОСТЬ!? -

НЕ ЗАКОННОСТЬ ВАЛЮТНЫХ КРЕДИТНЫХ ДОГОВОРОВ

topic ответил на Yuriy 19 автора Chitatel в Юридична консультація - чати з юристом

При давании в ДОЛГ Вам не светят проценты, по этому и дают в кредит! При даче денег в кредит в нац. валюте, с указанием эквивалента в дол.США, содрать с Вас проценты в эквиваленте не получится, (а хочеца, содрать по больше) вот и писали все договора в ин.валюте (жадность их погубит). Наша же беда в том, что "каждый из нас, сам за себя", вот поэтому и гибнем по одиночку, под колёсами огромного "паровоза", зато "каждый сам за себя"! Смело! Но в одиночку! -

Пора бить в набат

topic ответил на stairtov автора Chitatel в Юридична консультація - чати з юристом

Софи, я вижу, Вы, любите всё усложнять! По кредитному договору деньги вы получаете во временное пользование, так как не должны хранить эти деньги в тумбочке. А то, что Вы приобретёте за эти деньги, то и будет Вышей собственностью! Вот так! Что-же касательно продажи валюты, то вобще-то это обмен! Сколько не меняй деньги на другие деньги, они всё равно останутся деньгами! А продажей эту операцию называют только по одной банальной причине, чтобы содрать с Вас налог! Так как при обмене как-то, сложновато налог посчитать, (закона нет). Вот и назвали эту операцию ПРОДАЖЕЙ(так для вида). -

Пора бить в набат

topic ответил на stairtov автора Chitatel в Юридична консультація - чати з юристом

Заранее извините, если мои доводы Вас расстроят, но по кредитному договору право собственности на деньги не переходит. Поэтому Кредитная операция и называется : РАЗМЕЩЕНИЕ. §2. Кредит Стаття 1054. Кредитний договір 1. За кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти. 2. До відносин за кредитним договором застосовуються положення параграфу 1 цієї глави, якщо інше не встановлено цим параграфом і не випливає із суті кредитного договору. 1. Кредитний договір є особливим різновидом договору позики. За своєю юридичною природою він є консенсуальним, тобто вступає в силу з моменту досягнення сторонами домовленості щодо всіх істотних умов такого договору ще до реального передання грошових коштів. Предметом кредитного договору можуть бути лише грошові кошти, але в жодному разі не речі. Зі змісту ч. 1 коментованої статті випливає, що кредит — це грошові кошти, що надані за кредитним договором банком або іншою фінансовою установою (кредитодавцем) позичальникові у розмірі та на умовах, установлених договором. Умови кредитного договору також урегульовані спеціальним нормативно-правовими актами, насамперед, Законом України "Про банки і банківську діяльність" № 2121-Ш від 7 грудня 2000 року та Положенням "Про кредитування", затвердженим постановою Правління Національного банку України № 246 від 28 вересня 1995 р. Закон визначає банківський кредит як будь-яке зобов'язання банку надати певну суму грошей, будь-яку гарантія, будь-яка зобов'язання придбати право вимоги боргу, будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми, а також на зобов'язання на сплату процентів та інших зборів із такої суми. Кредитодавцем за договором кредиту, насамперед, може бути банк. Головними ланками кредитної системи є банки та кредитні установи, що мають ліцензію Національного банку України, які одночасно виступають у ролі покупця і продавця існуючих у суспільстві тимчасово вільних коштів. Банківська система шляхом надання кредитів організовує й обслуговує рух капіталу, забезпечує його залучення, акумуляцію та перерозподіл у ті сфери виробництва та обігу, де виникає дефіцит капіталу. Банківський кредит надається суб'єктам кредитування всіх форм власності у тимчасове користування на умовах, передбачених кредитним договором. Основними з них є: забезпеченість, повернення, строковість, платність та цільова направленість. Принцип забезпеченості кредиту означає наявність у банку права для захисту своїх інтересів, недопущення збитків від неповернення боргу через неплатоспроможність позичальника. Принцип повернення, строковості та платності означає, що кредит має бути поверненим позичальником банку у визначений у кредитному договорі строк із відповідною сплатою за його користування. Цільовий характер використання передбачає вкладення позичкових коштів на конкретні цілі, передбачені кредитним договором. Відповідно до законодавства як кредитні розглядаються наступні банківські операції: 1) розміщення залучених коштів від свого імені, на власних умовах та на власний ризик, яке банки мають право здійснювати на підставі банківської ліцензії; 2) організація купівлі та продажу цінних паперів за дорученням клієнтів; 3) здійснення операцій на ринку цінних паперів від свого імені; 4) надання гарантій і поручительств та інших зобов'язань від третіх осіб, які передбачають їх виконання у грошовій формі; 5) придбання права вимоги на виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги, приймаючи на себе ризик виконання таких вимог та прийом платежів (факторинг); 6) лізинг. Банк зобов'язаний мати підрозділ, функціями якого є надання кредитів та управління операціями, пов'язаними з кредитуванням. Банк зобов'язаний при наданні кредитів додержуватись основних принципів кредитування, у тому числі перевіряти кредитоспроможність позичальників та наявність забезпечення кредитів, додержуватись установлених Національним банком України вимог щодо концентрації ризиків. Банк не може надавати кредити під процент, ставка якого є нижчою від процентної ставки за кредитами, які бере сам банк, і процентної ставки, що виплачується ним по депозитах. Виняток можна робити лише у разі, якщо при здійсненні такої операції банк не матиме збитків. Банк має право видавати бланкові кредити за умов додержання економічних нормативів. Надання безпроцентних кредитів забороняється, за винятком передбачених законом випадків. У разі несвоєчасного погашення кредиту або відсотків за його користування банк має право видавати наказ про примусову оплату боргового зобов'язання, якщо це передбачено угодою. 2. Суб'єкти господарської діяльності можуть використовувати такі форми кредиту: банківський, комерційний, лізинговий, іпотечний, бланковий, консорціумний, фізичні особи — споживчий кредит (лише в національній грошовій одиниці). Кредити надаються суб'єктам господарської діяльності у безготівковій формі, шляхом сплати платіжних документів з позичкового рахунку як у національній, так і в іноземній валюті у порядку, визначеному чинним законодавством та нормативними актами Національного банку України, або шляхом перерахування на розрахунковий рахунок позичальника, якщо інше не передбачено кредитним договором, а також у готівковій формі для розрахунків із здавачами сільськогосподарської продукції та в інших передбачених чинним законодавством України та нормативно-правовими актами Національного банку України випадках. Розмір відсоткових ставок та порядок їх сплати встановлюються банком і визначаються в кредитному договорі залежно від кредитного ризику, наданого забезпечення, попиту і пропозицій, які склалися на кредитному ринку, строку користування кредитом, облікової ставки та інших факторів. У разі зміни облікової ставки умови договору можуть переглядатися і змінюватися тільки на підставі взаємної згоди кредитора та позичальника. Для кредитів, що надаються в іноземній валюті необхідно враховувати також відсоткові ставки, які діють на міжнародних ринках капіталів. Погашення кредиту і нарахованих за ним відсотків (комісій) здійснюється позичальником із розрахункового чи поточного (валютного) рахунку. Якщо розрахунковий рахунок позичальника відкритий в іншому банку, погашення боргу за кредитом та сплата відсотків здійснюються платіжними дорученнями позичальника, а за умови визнання боргу позичальником платіжною вимогою банку у встановленому чинним законодавством порядку. У разі неможливості позичальником сплатити борг він стягується з гарантів (поручителів) у встановленому чинним законодавством порядку. Погашення заборгованості за кредитом та відсотків за його користування здійснюється у черговості, яка встановлюється сторонами при укладенні угоди про надання кредиту. Банк здійснює контроль за виконанням позичальником умов кредитного договору, цільовим використанням кредиту, своєчасним і повним його погашенням. При цьому банк протягом усього строку дії кредитного договору підтримує ділові контакти з позичальником, зобов'язаний проводити перевірки стану збереження заставленого майна, що повинно бути передбачено кредитним договором. У разі виявлення фактів використання кредиту не за цільовим призначенням банк має право достроково розірвати кредитний договір, що є підставою для стягнення всіх коштів у межах зобов'язань позичальника за кредитним договором у встановленому чинним законодавством порядку. У разі несвоєчасного погашення боргу за кредитом та сплати відсотків (комісій), за відсутності домовленості про відстрочення погашення кредиту, банк має право на застосування штрафних санкцій у розмірах, передбачених договором. Окрім банків кредитодавцем може виступати й інша фінансова установа, яка відповідно до законодавства України може надавати кредити. Зокрема, такою фінансовою установою, відповідно до Закону України "Про кредитні спілки" є кредитна спілка — неприбуткова організація, заснована фізичними особами на кооперативних засадах з метою задоволення потреб її членів у взаємному кредитуванні та наданні фінансових послуг за рахунок об'єднаних грошових внесків членів кредитної спілки. Кредитна спілка відповідно до свого статуту може надавати кредити своїм членам на умовах їх платності, строковості та забезпеченості в готівковій та безготівковій формі. Отримувати кредити від імені членів кредитної спілки можуть також селянські (фермерські) господарства та приватні підприємства, які є у їх власності. Розмір кредиту, наданого одному члену кредитної спілки, не може перевищувати 20 відсотків від капіталу кредитної спілки. -

Пора бить в набат

topic ответил на stairtov автора Chitatel в Юридична консультація - чати з юристом

Вы не могли бы объяснить по подробней, про ЗУ про Финпослуг -

Пора бить в набат

topic ответил на stairtov автора Chitatel в Юридична консультація - чати з юристом

Хочу кое что добавить в защиту автора этой темы: Вот что вычитал в комментариях к статте 1054 ЦКУ. издательство Одесса "Юридична литература" 2004 р. §2. Кредит Стаття 1054. Кредитний договір 1. За кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти. 2. До відносин за кредитним договором застосовуються положення параграфу 1 цієї глави, якщо інше не встановлено цим параграфом і не випливає із суті кредитного договору. 1. Кредитний договір є особливим різновидом договору позики. За своєю юридичною природою він є консенсуальним, тобто вступає в силу з моменту досягнення сторонами домовленості щодо всіх істотних умов такого договору ще до реального передання грошових коштів. Предметом кредитного договору можуть бути лише грошові кошти, але в жодному разі не речі. Зі змісту ч. 1 коментованої статті випливає, що кредит — це грошові кошти, що надані за кредитним договором банком або іншою фінансовою установою (кредитодавцем) позичальникові у розмірі та на умовах, установлених договором. Умови кредитного договору також урегульовані спеціальним нормативно-правовими актами, насамперед, Законом України "Про банки і банківську діяльність" № 2121-Ш від 7 грудня 2000 року та Положенням "Про кредитування", затвердженим постановою Правління Національного банку України № 246 від 28 вересня 1995 р. Закон визначає банківський кредит як будь-яке зобов'язання банку надати певну суму грошей, будь-яку гарантія, будь-яка зобов'язання придбати право вимоги боргу, будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми, а також на зобов'язання на сплату процентів та інших зборів із такої суми. Кредитодавцем за договором кредиту, насамперед, може бути банк. Головними ланками кредитної системи є банки та кредитні установи, що мають ліцензію Національного банку України, які одночасно виступають у ролі покупця і продавця існуючих у суспільстві тимчасово вільних коштів. Банківська система шляхом надання кредитів організовує й обслуговує рух капіталу, забезпечує його залучення, акумуляцію та перерозподіл у ті сфери виробництва та обігу, де виникає дефіцит капіталу. Банківський кредит надається суб'єктам кредитування всіх форм власності у тимчасове користування на умовах, передбачених кредитним договором. Основними з них є: забезпеченість, повернення, строковість, платність та цільова направленість. Принцип забезпеченості кредиту означає наявність у банку права для захисту своїх інтересів, недопущення збитків від неповернення боргу через неплатоспроможність позичальника. Принцип повернення, строковості та платності означає, що кредит має бути поверненим позичальником банку у визначений у кредитному договорі строк із відповідною сплатою за його користування. Цільовий характер використання передбачає вкладення позичкових коштів на конкретні цілі, передбачені кредитним договором. Відповідно до законодавства як кредитні розглядаються наступні банківські операції: 1) розміщення залучених коштів від свого імені, на власних умовах та на власний ризик, яке банки мають право здійснювати на підставі банківської ліцензії; 2) організація купівлі та продажу цінних паперів за дорученням клієнтів; 3) здійснення операцій на ринку цінних паперів від свого імені; 4) надання гарантій і поручительств та інших зобов'язань від третіх осіб, які передбачають їх виконання у грошовій формі; 5) придбання права вимоги на виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги, приймаючи на себе ризик виконання таких вимог та прийом платежів (факторинг); 6) лізинг. Банк зобов'язаний мати підрозділ, функціями якого є надання кредитів та управління операціями, пов'язаними з кредитуванням. Банк зобов'язаний при наданні кредитів додержуватись основних принципів кредитування, у тому числі перевіряти кредитоспроможність позичальників та наявність забезпечення кредитів, додержуватись установлених Національним банком України вимог щодо концентрації ризиків. Банк не може надавати кредити під процент, ставка якого є нижчою від процентної ставки за кредитами, які бере сам банк, і процентної ставки, що виплачується ним по депозитах. Виняток можна робити лише у разі, якщо при здійсненні такої операції банк не матиме збитків. Банк має право видавати бланкові кредити за умов додержання економічних нормативів. Надання безпроцентних кредитів забороняється, за винятком передбачених законом випадків. У разі несвоєчасного погашення кредиту або відсотків за його користування банк має право видавати наказ про примусову оплату боргового зобов'язання, якщо це передбачено угодою. 2. Суб'єкти господарської діяльності можуть використовувати такі форми кредиту: банківський, комерційний, лізинговий, іпотечний, бланковий, консорціумний, фізичні особи — споживчий кредит (лише в національній грошовій одиниці). Кредити надаються суб'єктам господарської діяльності у безготівковій формі, шляхом сплати платіжних документів з позичкового рахунку як у національній, так і в іноземній валюті у порядку, визначеному чинним законодавством та нормативними актами Національного банку України, або шляхом перерахування на розрахунковий рахунок позичальника, якщо інше не передбачено кредитним договором, а також у готівковій формі для розрахунків із здавачами сільськогосподарської продукції та в інших передбачених чинним законодавством України та нормативно-правовими актами Національного банку України випадках. Розмір відсоткових ставок та порядок їх сплати встановлюються банком і визначаються в кредитному договорі залежно від кредитного ризику, наданого забезпечення, попиту і пропозицій, які склалися на кредитному ринку, строку користування кредитом, облікової ставки та інших факторів. У разі зміни облікової ставки умови договору можуть переглядатися і змінюватися тільки на підставі взаємної згоди кредитора та позичальника. Для кредитів, що надаються в іноземній валюті необхідно враховувати також відсоткові ставки, які діють на міжнародних ринках капіталів. Погашення кредиту і нарахованих за ним відсотків (комісій) здійснюється позичальником із розрахункового чи поточного (валютного) рахунку. Якщо розрахунковий рахунок позичальника відкритий в іншому банку, погашення боргу за кредитом та сплата відсотків здійснюються платіжними дорученнями позичальника, а за умови визнання боргу позичальником платіжною вимогою банку у встановленому чинним законодавством порядку. У разі неможливості позичальником сплатити борг він стягується з гарантів (поручителів) у встановленому чинним законодавством порядку. Погашення заборгованості за кредитом та відсотків за його користування здійснюється у черговості, яка встановлюється сторонами при укладенні угоди про надання кредиту. Банк здійснює контроль за виконанням позичальником умов кредитного договору, цільовим використанням кредиту, своєчасним і повним його погашенням. При цьому банк протягом усього строку дії кредитного договору підтримує ділові контакти з позичальником, зобов'язаний проводити перевірки стану збереження заставленого майна, що повинно бути передбачено кредитним договором. У разі виявлення фактів використання кредиту не за цільовим призначенням банк має право достроково розірвати кредитний договір, що є підставою для стягнення всіх коштів у межах зобов'язань позичальника за кредитним договором у встановленому чинним законодавством порядку. У разі несвоєчасного погашення боргу за кредитом та сплати відсотків (комісій), за відсутності домовленості про відстрочення погашення кредиту, банк має право на застосування штрафних санкцій у розмірах, передбачених договором. Окрім банків кредитодавцем може виступати й інша фінансова установа, яка відповідно до законодавства України може надавати кредити. Зокрема, такою фінансовою установою, відповідно до Закону України "Про кредитні спілки" є кредитна спілка — неприбуткова організація, заснована фізичними особами на кооперативних засадах з метою задоволення потреб її членів у взаємному кредитуванні та наданні фінансових послуг за рахунок об'єднаних грошових внесків членів кредитної спілки. Кредитна спілка відповідно до свого статуту може надавати кредити своїм членам на умовах їх платності, строковості та забезпеченості в готівковій та безготівковій формі. Отримувати кредити від імені членів кредитної спілки можуть також селянські (фермерські) господарства та приватні підприємства, які є у їх власності. Розмір кредиту, наданого одному члену кредитної спілки, не може перевищувати 20 відсотків від капіталу кредитної спілки. -

Еще одна победа голубых олигархов

topic ответил на Rimusato автора Chitatel в Юридична консультація - чати з юристом

-

Значит можно брать кошёлку и идти получать денежную разницу Вод только к кому идти и кто давать будет, не знаю

-

Было бы здорово если бы НБУ именно так и написал в своём письме! Но он постоянно доказывает обратное ((

-

Давайте разберемся с индивидуальной лицензией

topic ответил на chernui9 автора Chitatel в Юридична консультація - чати з юристом

Прошу обяснить. Причём здесь нерезиденты ведь все банки совершающие деятельность в этой стране резиденты. -

Когда это ВРУ утвердил (доказал) вину НБУ?