logoped

-

Число публикаций

692 -

Регистрация

-

Последнее посещение

-

Days Won

9

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы logoped

-

-

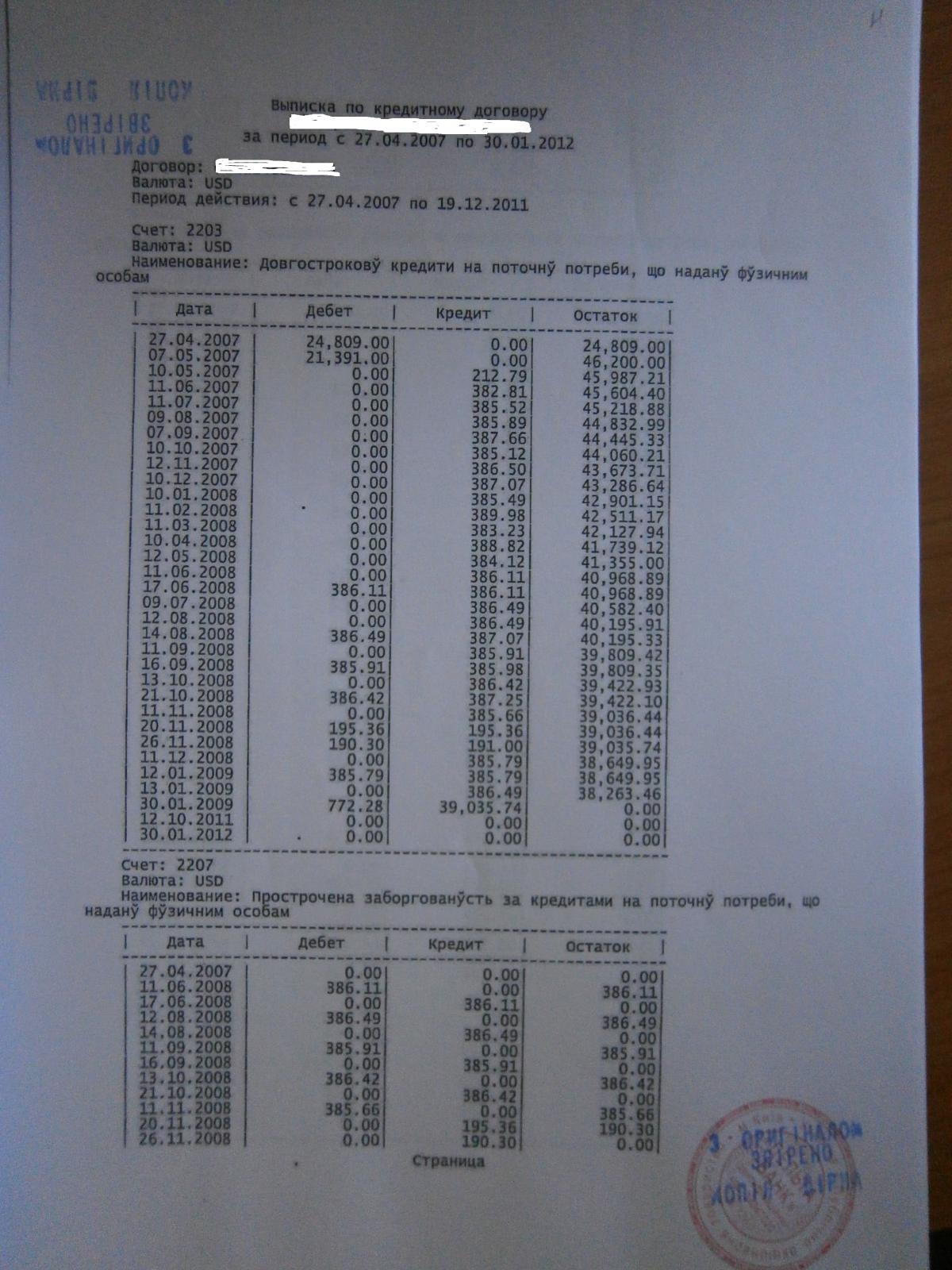

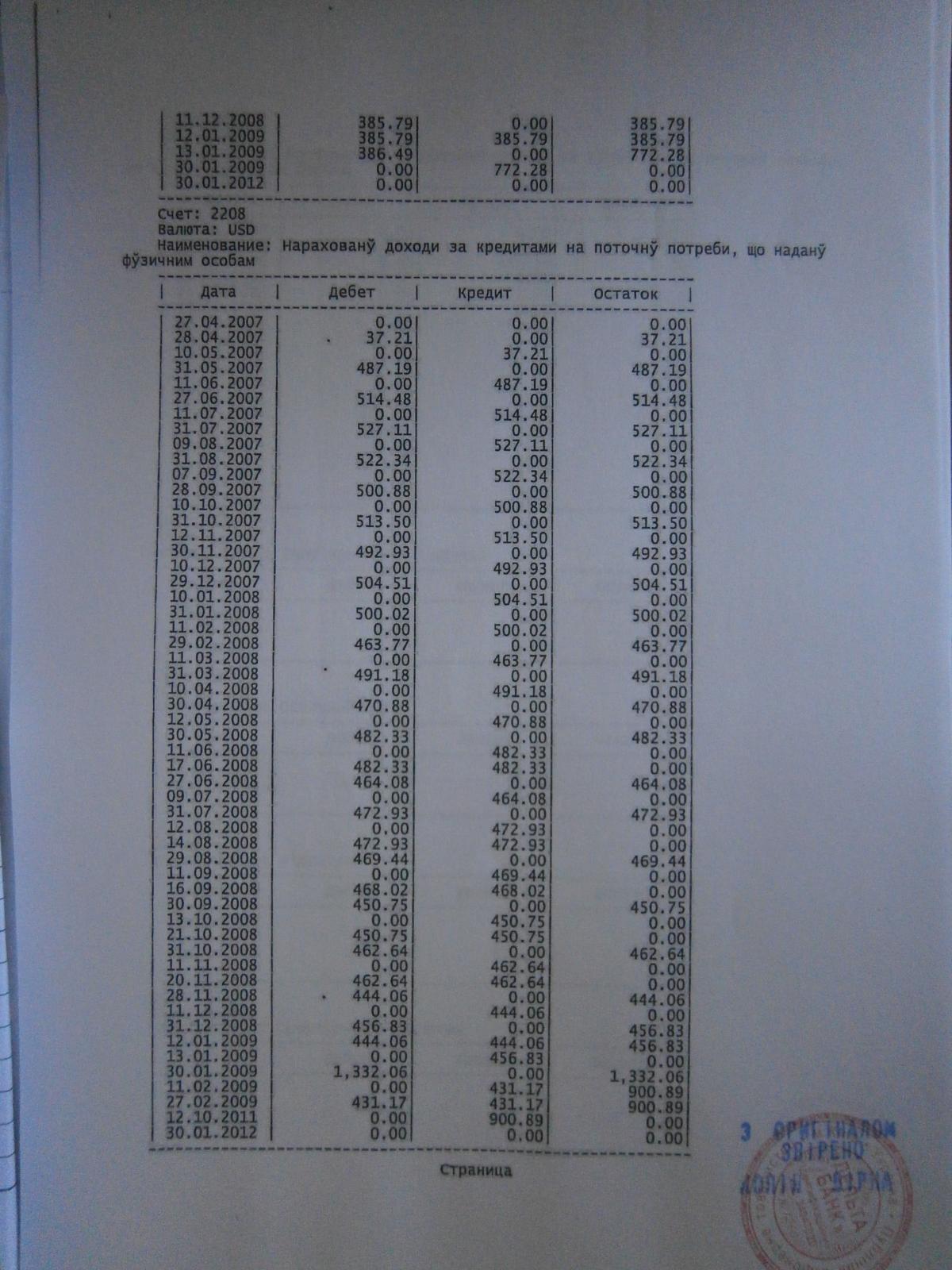

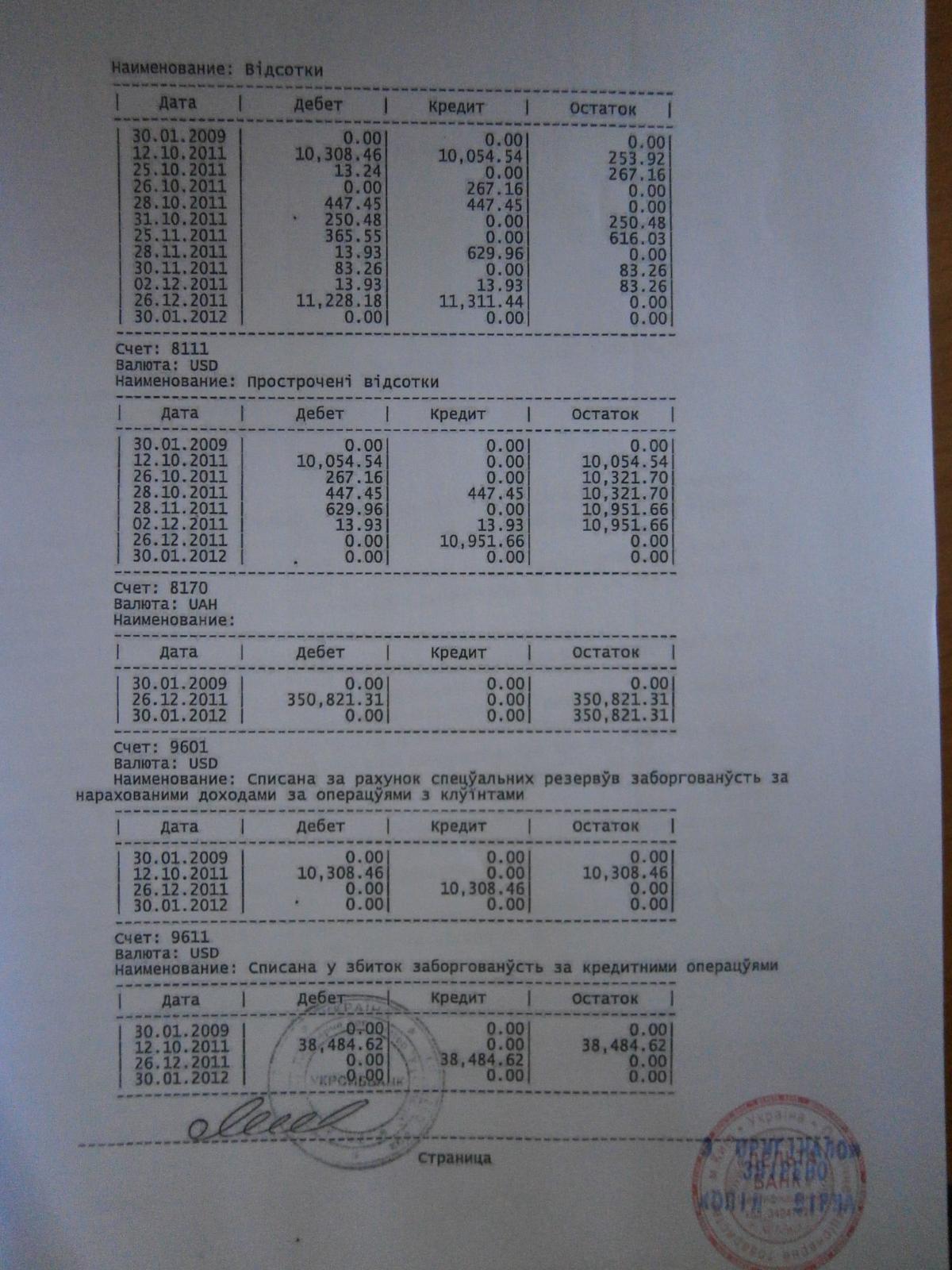

Отака копия копии)) Зато звірено з оригіналом)). И это ещё не все, они вместо расчета довидку предоставили о задолженности перед дельтой. Мы им свою, такую же, об отсутствии задолженности)))

-

Дорогие друзья, кто-то из Вас видел акт передачи своих договоров Дельте нотериально заверенный (прошитый и в котором должен быть указана Ваша фамилия и № договора) пока вы его не увидите ничего не предпринимайте а тем более подписывать с Дельтой. Дело в том что у Укрсиба много валютных договоров с физическими лицами, которые были теневыми (не формальными), а следовательно их нет в этом формальном акте (нотериально заверенном), все черные договора у них в эксельных файлах... из которых они сочиняют свои бумаги - требования... и у Дельты не будет ваших "черных" договоров, поэтому они настаивают прийти к ним и типа допсоглашение написать (и к тому же вы должны им свои оригиналы принести - к чему бы это?) тем самым вы уже сами подписываете с перепугу себе "приговор".. Пойдите в отделение Укрсиб, где вам выдавали кредит и попросите справку по счетам через которые вам якобы выдавали кредит, и если согласно справки через ваш счет не проходило не копейки, то ваш кредит "черный", они просят за справку 100 грн (через кассу) но если эта справка вскрывает черноту, то это стоит того... не говорите им про кредит, прикидываетесь лохом, надо просто справка по такому-то счету и все.... оператор обязан вам ее предоставить!

а почему они должны быть прошиты и нотариально заверены?? уточните пожалуйста. у нас завтра заседание 09.07.2013. мы оригиналы истребовали. посмотрим что принесут.

Относительно файлов эксель согласен. Их списки можно как дополнять так и сокращать. Это не проконтролируешь.

Относительно справки-счета, они приносят выписку по рахунку. Где видно что сумма кредита была зачисленна на счет указанный в КД. Это относительно тех кредитов которые выдавались путем зачисления на счет. Относительно тех которые выдавались через кассу аналогично, но там ещё должна быть и заявка на выдачу готивки.

Почему именно справка -счет?

-

-

Ну а кто мешает банку обратиться в суд с требованием погасить задолженность?

-Никто.

Почему?

-Потому что ему нужны деньги, а не залог.

А если денег нет, ГИС не нашел наши счета, то что от должен делать?

- Обратить взыскание на предмет залога (ипотеки)

Каким способом?

-Любым, предусмотренным ипотечным договором, при том, что такой способ не противоречит закону.

Внесудебным?

-Может быть...см ст.36-38 ЗУ об ипотеке и свой ипотечный договор.

Судебным?

-Обязательно

в силу ст.39 ЗУ об ипотеке.

в силу ст.39 ЗУ об ипотеке.такое мое ИМХО

Также никто не мешает вам после 2- торгов (все наши спорные ипотеки заключены до изменеий в ЗУ об Ипотеке 09.2011г, поэтому торгуются 2 раза и уценка до 25%, а новые будут - 3 раза и уценка до 50%) - , если лот не продан, обратиться в суд и прекратить ипотеку

ЗУ про ипотеку:

Стаття 49. Права та обов'язки іпотекодержателя у разі

визнання прилюдних торгів такими, що не відбулися

Протягом десяти днів з дня оголошення прилюдних торгів

такими, що не відбулися, іпотекодержателі та інші кредитори

боржника відповідно до пріоритету їх зареєстрованих вимог мають

право придбати предмет іпотеки за початковою ціною шляхом заліку

своїх забезпечених вимог в рахунок ціни майна. У цьому випадку

придбання предмета іпотеки іпотекодержателем оформлюється

протоколом і актом про реалізацію предмета іпотеки у порядку,

встановленому статтею 47 цього Закону, а нотаріус на підставі

такого акта видає свідоцтво про придбання майна з прилюдних

торгів, якщо прилюдні торги не відбулися. { Частина перша статті

49 із змінами, внесеними згідно із Законами N 3201-IV ( 3201-15 )

від 15.12.2005, N 2435-VI ( 2435-17 ) від 06.07.2010 }

Якщо іпотекодержатель не скористався правом, передбаченим

частиною першою цієї статті, за результатами перших прилюдних

торгів, призначається проведення на тих же умовах других прилюдних

торгів, які мають відбутися протягом одного місяця з дня

проведення перших прилюдних торгів. Початкова ціна продажу

предмета іпотеки на других прилюдних торгах може бути зменшеною не

більше ніж на 25 відсотків. Якщо іпотекодержатель не скористався

правом, передбаченим частиною першою цієї статті, за результатами

других прилюдних торгів призначається проведення у тому самому

порядку третіх прилюдних торгів. Початкова ціна продажу предмета

іпотеки на третіх прилюдних торгах може бути зменшена не більш як

на 50 відсотків початкової вартості майна { Частина друга

статті 49 із змінами, внесеними згідно із Законами N 3201-IV

( 3201-15 ) від 15.12.2005, N 3795-VI ( 3795-17 ) від 22.09.2011 }

Якщо іпотекодержатель не скористався правом, передбаченим

частиною першою цієї статті, за результатами третіх прилюдних

торгів, іпотека може бути припиненою за рішенням суду. { Частина

третя статті 49 в редакції Закону N 3201-IV ( 3201-15 ) від

15.12.2005; із змінами, внесеними згідно із Законом N 3795-VI

( 3795-17 ) від 22.09.2011 }

Тут логика простая

Банк взял недвигу в залог -значит смотрел что брал.

Не смог продать такой неликвид - забирай себе.

Раз и тебе не нужен - верни человеку и не морочь голову

Вы хоть одно решение по прекращению ипотеки видели по этим основаниям? Везде отказывают. Если есть, поделитесь пож. Я в реестре не нашел(

-

Саша - молодцы! Поздравляю и Спасибо!

-

У меня история про ипотеку. Вкратце : есть ипотека квартира и коммерческая недвижимость. Что интересно что приобретал под кредитные деньги только коммерческую недвижимость, а квартира была. В банке посчитали что не хватает этой недвижимости под залог денег и сказали что нужна ещё и квартира. Мне нужно было вести бизнес и нужно был это помещение иначе бы не дали кредит. И оформили 2 договора ипотеки квартира и коммерческая недвижимость. Вопрос возникает по ходу рассказа квартира является предметом ипотеки, если за кредитные деньги эта квартира не приобреталась ?

Далее ещё интересней. Решение суда о взыскании денежной суммы. Но ОГИС без решения суда на предмет ипотеки принудительно отправил на торги эту недвижимость. Не смотря что я подал иски в суд о том, что торги недействительны с обеспечением иска никто не обеспечил иск и никто не постановил определения о приостановлении торгов на момент процесса в суде.(это отдельная тема) Теперь продана недвижимость выигравшему на аукционе покупателю. ВОзникает вопрос : если уже продана недвижимость другому покупателю, то получается эта недвижимость перестает быть предметом ипотеки ? А следовательно, если признают торги недействительными, свидетельство, акт, надпись нотариуса или назначат заново суд по вновь открывшимся обстоятельствам, то получается от покупателя эта недвижимость отходит ? И всё становится по первоначальному ? Т.е. я могу распоряжаться этой недвижимостью и побыстрее продать например своему знакомому. ?

Заранее благодарен за ответ

С Уважением Александр1. Квартира, которая передалась в обеспечение обязательств по кредитному договору --

является предметом ипотеки.

То что для ее приобретения не брался кредит никакого значения не имеет.

2. Ростислав Вам все правильно указал: самой большой проблемой для Вас будут аресты наложенные исполнительной службой на все Ваше движимое и недвижимое имущество.

Хотя можно предположить, что сумму от продажи Вашего имущества будет достаточно для закрытия исполнительного производства.

Тогда ситуация приобретает интересный оттенок.

Здесь действительно пробел?

Или же в случае признания торгов недействительными и отсутствия открытого исполнительного производства, на имуществе не будет никаких обременений.

Будет непогашеный исполнительный сбор, аресты не снимут.

-

Кто точно знает за сколько Укрсиб продал долги Дельте?

5%

12

а можно подробнее?

нет. посадят))

-

приятная практика, ничего не скажешь...

Мы старались

Спасибо.Видать Киевская апелляция имеет свое отдельное законодательство. Те ещё нервотрепы...

-

По данному вопросу на форуме очень размытые комментарии, нет судебной практики. Может имеет смысл открыть по этому вопросу отдельную тему? Поскольку обращение взыскания на ипотеку очень актуально, учитывая, что в последнее время после переуступки права требования по кредитному договору, Дельта, ОТП Факторинг и др. активизировали свою работу по обращению взыскания на ипотеку.

Согласен, четкой практики нет, банки отступают свои права кому не попадя, дальше тоже идет как на рынке, при том что никто не заморачивается на правильном оформлении таких сделок (а может просто дорого правильно оформить)

В результате чехарды со сменой носителей "права требования долга" может получиться так, что долг требует не ипотекодержатель, и выплата денег не приведет к отмене ипотеки.

Ну и кроме того,читаем тут

"Стаття 19. Внесення змін і доповнень до іпотечного договоруЗміни і доповнення до іпотечного договору підлягають

нотаріальному посвідченню. Відповідні відомості про зміну умов

обтяження нерухомого майна іпотекою підлягають державній

реєстрації у встановленому законом порядку. Після видачі заставної

зміни і доповнення до іпотечного договору і договору, яким

обумовлене основне зобов'язання, можуть вноситися лише після

анулювання заставної і видачі нової заставної в порядку,

встановленому частиною четвертою статті 20 цього Закону. ( Частина

перша статті 19 із змінами, внесеними згідно із Законом N 3201-IV

( 3201-15 ) від 15.12.2005 )

Будь-яке збільшення основного зобов'язання або процентів за

основним зобов'язанням, крім випадків, коли таке збільшення прямо

передбачене іпотечним договором, може бути здійснене після

державної реєстрації відповідних відомостей про зміну умов

обтяження нерухомого майна іпотекою. Таке збільшення

підпорядковується пріоритету вимоги за будь-яким іншим

зобов'язанням, забезпеченим предметом іпотеки, яка була

зареєстрована до реєстрації відповідної зміни умов обтяження

нерухомого майна іпотекою. У разі коригування графіка виконання

основного зобов'язання у зв'язку з його частковим достроковим

погашенням анулювання заставної і видача нової заставної не є

обов'язковими. ( Частина друга статті 19 із змінами, внесеними

згідно із Законом N 3201-IV ( 3201-15 ) від 15.12.2005 )

Как бы аналогия с ч.1 ст.559 ГКУ, Которая обращает внимание на недопустимость увеличения обязательства по основному договору без согласия поручителя. В противном случае поручительство прекращено.

Тут как бы рядом, любое увеличение обязательства по кредиту (%, сроки,доп. комиссии) должно быть отражено в доп. соглашении к дог. ипотеки, нотариально заверено и внесено в реестр. Кто такое делал? Да никто! Банки повсеместно поднимали %, а в договора ипотеки не изменения не вносили...

Вот жалко нету прямой нормы, которая как в 1/559 признавала бы ипотеку прекращенной в случае не внесения в реестр данных об увеличении обязательства

Или есть такая норма?

Или тогда повышение обязательства недействительно?

-

По данному вопросу на форуме очень размытые комментарии, нет судебной практики. Может имеет смысл открыть по этому вопросу отдельную тему? Поскольку обращение взыскания на ипотеку очень актуально, учитывая, что в последнее время после переуступки права требования по кредитному договору, Дельта, ОТП Факторинг и др. активизировали свою работу по обращению взыскания на ипотеку.

Согласен, четкой практики нет, банки отступают свои права кому не попадя, дальше тоже идет как на рынке, при том что никто не заморачивается на правильном оформлении таких сделок (а может просто дорого правильно оформить)

В результате чехарды со сменой носителей "права требования долга" может получиться так, что долг требует не ипотекодержатель, и выплата денег не приведет к отмене ипотеки.

Ну и кроме того,читаем тут

"Стаття 19. Внесення змін і доповнень до іпотечного договоруЗміни і доповнення до іпотечного договору підлягають

нотаріальному посвідченню. Відповідні відомості про зміну умов

обтяження нерухомого майна іпотекою підлягають державній

реєстрації у встановленому законом порядку. Після видачі заставної

зміни і доповнення до іпотечного договору і договору, яким

обумовлене основне зобов'язання, можуть вноситися лише після

анулювання заставної і видачі нової заставної в порядку,

встановленому частиною четвертою статті 20 цього Закону. ( Частина

перша статті 19 із змінами, внесеними згідно із Законом N 3201-IV

( 3201-15 ) від 15.12.2005 )

Будь-яке збільшення основного зобов'язання або процентів за

основним зобов'язанням, крім випадків, коли таке збільшення прямо

передбачене іпотечним договором, може бути здійснене після

державної реєстрації відповідних відомостей про зміну умов

обтяження нерухомого майна іпотекою. Таке збільшення

підпорядковується пріоритету вимоги за будь-яким іншим

зобов'язанням, забезпеченим предметом іпотеки, яка була

зареєстрована до реєстрації відповідної зміни умов обтяження

нерухомого майна іпотекою. У разі коригування графіка виконання

основного зобов'язання у зв'язку з його частковим достроковим

погашенням анулювання заставної і видача нової заставної не є

обов'язковими. ( Частина друга статті 19 із змінами, внесеними

згідно із Законом N 3201-IV ( 3201-15 ) від 15.12.2005 )

Как бы аналогия с ч.1 ст.559 ГКУ, Которая обращает внимание на недопустимость увеличения обязательства по основному договору без согласия поручителя. В противном случае поручительство прекращено.

Тут как бы рядом, любое увеличение обязательства по кредиту (%, сроки,доп. комиссии) должно быть отражено в доп. соглашении к дог. ипотеки, нотариально заверено и внесено в реестр. Кто такое делал? Да никто! Банки повсеместно поднимали %, а в договора ипотеки не изменения не вносили...

Вот жалко нету прямой нормы, которая как в 1/559 признавала бы ипотеку прекращенной в случае не внесения в реестр данных об увеличении обязательства

Или есть такая норма?

Или тогда повышение обязательства недействительно?

-

красиво решение.

+ 10 в карму "головуючого Макарчука М.А.",

скорее всего в карму доповідача Нагорняк В.А.)

-

Кто точно знает за сколько Укрсиб продал долги Дельте?

5%

12

-

Подскажите, кто-нибудь в этом году проверял: кто фактический иподекодержатель?

Теоретически - вытяг, а практически?

Служба регистрации кивает на нотариусов, нотариусы - на службу регистрации.

ОТП банк поменял ипотекодержателей на ОТП факторинг.

Т.е внес изменения в ипотечный договор согласно ст 19.ЗУ об ипотеке? А ипотекодатель ( как сторона) не должен подписывать изменения к ипотечному договору?

Скорее всего в этом случае переуступка ипотеки предусмотрена договором, а банк отступил право требования по договору ипотеки на основании ст. 24 ЗУ Про ипотеку (с обязательным уведомлением должника).

Відступлення прав за іпотечним договором регламентується ст. 24 Закону України „Про іпотеку” № 898-IV від 5 червня 2003 р.

Відступлення прав за іпотечним договором здійснюється без необхідності отримання згоди іпотекодавця, якщо інше не встановлено іпотечним договором і за умови, що одночасно здійснюється відступлення права вимоги за основним зобов’язанням.

Извините, может я не совсем понимаю о чём Вы тут говорите? Какая норма закона обязывает ипотекодержателя при отступлении права требования по договору ипотеки заключать допсоглашение с ипотекодателем? А то "нотариусы говорят" - это не норма закона. Если Вы ссылаетесь на ст. 19 ЗУ Про ипотеку, то я так понимаю, что в этом случае, в договоре ипотеки отступление ипотекодержателем права требования не оговаривалось?

По данному вопросу на форуме очень размытые комментарии, нет судебной практики. Может имеет смысл открыть по этому вопросу отдельную тему? Поскольку обращение взыскания на ипотеку очень актуально, учитывая, что в последнее время после переуступки права требования по кредитному договору, Дельта, ОТП Факторинг и др. активизировали свою работу по обращению взыскания на ипотеку.

-

Почему-то тема затихла... Освежим?

Тема актуальна именно сейчас как никогда!

-

Медведеву рассказали о «банковском беспределе» в России Автор ролика, которая ранее работала в кредитной организации, называет банки «безжалостной машиной по извлечению прибыли любой ценой». По ее словам, на стороне финансового сектора стоит вся российская государственная система. Видеообращение к президенту Дмитрию Медведеву юриста Екатерины Серебренниковой с жалобой на российские банки посмотрели почти 128 тысяч пользователей YouTube. Запись под названием «Банковский беспредел» выложена на сайт 11 декабря, сообщает Лента.Ру. Автор ролика, которая ранее работала в кредитной организации, называет банки «безжалостной машиной по извлечению прибыли любой ценой». По ее словам, на стороне финансового сектора стоит вся российская государственная система, а также законодательство, которое дает банкам «огромное преимущество» перед заемщиками. Юрист обращает внимание на полную беззащитность потребителя, который взял кредит и в силу обстоятельств оказался в сложном финансовом положении. В обращении отмечается, что действующие регулирование деятельности коллекторских агентств, правила оценки стоимости залога, механизмы перекредитования и в целом договорное право не позволяют заемщику «выбраться из долговой кабалы». Глава Национального антикоррупционного комитета Кирилл Кабанов заявил «Интерфаксу», что не удивлен появлением такого обращения. Он напомнил, что комитет два года назад подготовил специальный доклад на тему незаконных действий банков, которые похожи на «заранее спланированное рейдерство». По его словам, за прошедшее время ситуация только ухудшилась. Кабанов сообщил, что в настоящее время проводится анализ ситуации в банковском секторе и в ближайшее время комитет представит свои выводы. В конце ноября этого года зампред Банка России Алексей Симановский сообщил, что ожидает 20-процентного роста кредитования в будущем году. Представитель регулятора уточнил, что объем розничного кредитования в России с начала этого года увеличился на 26 процентов. Надо выходить на президента и писать жалобы.

Дмитрий анатольевич растение с глазами

-

Спасибо! Документы о зарплате они не просили. Спросили где работаю и просто позвонили на работу и уточнили правда ли я там работаю. Имеет ли смысл подарить свою часть квартиры родителям?Отвечу по порядку:

1. Банк Вас может обвинить в чем угодно. Если Вы предоставили реальные документы о зарплате, то обвинения будут бессмысленные.

2. Может, но только после суда.

3. Напишите им письмо со своими предложениями.

Все будет зависеть от суммы задолженности, но я бы советовал подарить. Обратно принять вы всегда сможете

-

Исковая - да. Без разницы.Суть не в этом.

Сменился там кто-то или нет.

Пусть там будет хоть еще куча банков после этого - это никак не влияет на исковую давность.

Вопрос в другом - кто реальный ипотекодержатель в случае такой переуступки долга.

Если Дельта - то с КАК? если изменения не подписывались и у нотара не заверялись

Если Укроп - то как Дельта может быть взыскателем по ипотеке?.... в данном контексте что Дельта, что ЧП "Рога Копыта" имеют одинаковое право подать иск на взыскание предмета ипотеки...Т.е. практически никакого (в данном случае)

И вот это самая правильная постановка вопроса! хотя как тогда быть с відступленням прав за іпотечним договором?

-

Посмотрим, что скажет апелляция.

Данное решение явно писал не судья.

Суд критично відноситься до наданого витягу з додатку№2 до договору про передачу активів від 30.06.2010р., з тексту якого вбачається, що договір № 490/ФКВІП-07 переданий. Проте, витяг завірений юрисконсультом ОСОБА_8 Документи відносно повноважень вказаної особи в матеріалах справи відсутні.

Если такова практика получит распространение, то последствия для заемщиков Укрпрома и Сиба, чьи кредиты передали в Дельту, будут весьма позитивными.

оставила в силе - http://antiraid.com.ua/forum/index.php?sho...amp;#entry73412

-

Номер провадження № 22-ц/785/1640/13

Головуючий у першій інстанції Бондар В.Я.

Доповідач Драгомерецький М. М.

АПЕЛЯЦІЙНИЙ СУД ОДЕСЬКОЇ ОБЛАСТІ

УХВАЛА

ІМЕНЕМ УКРАЇНИ

13.03.2013 року

м. Одеса

Колегія суддів судової палати у цивільних справах апеляційного суду Одеської області в складі:

головуючого - Драгомерецького М.М.,

суддів: Парапана В.Ф., Громіка Р.Д.,

при секретарі: Сенчук А.О.,

за участю:

представника позивача ПАТ «Дельта Банк» - Матвєєва В.Ю.,

представника відповідачів ОСОБА_4 та ОСОБА_5 - ОСОБА_6

розглянувши у відкритому судовому засіданні цивільну справу за апеляційною скаргою публічного акціонерного товариства «Дельта Банк» на рішення Приморського районного суду м.Одеси від 14 листопада 2012 року за позовом публічного акціонерного товариства «Дельта Банк» до ОСОБА_4, ОСОБА_5, за участю третьої особи ТОВ «Укрпромбанк» про стягнення заборгованості,-

В С Т А Н О В И Л А:

30 травня 2012 року ПАТ «Дельта Банк» звернулось до суду із позовом до ОСОБА_4, ОСОБА_5, третя особа ТОВ «Укрпромбанк» про стягнення заборгованості. Мотивуючи свої позовні вимоги тим, що 13 листопода 2007 року між ТОВ "Український промисловий банк" та ОСОБА_4 був укладений кредитний договір, згідно з умовами якого банк надав йому кредитні кошти у розмірі 220 000 доларів США під 12,30% річних за весь час фактичного користування кредитом на строк до 12 листопада 2022 року.

У якості забезпечення виконання зобов'язань за вказаним кредитним договором, між ТОВ "Український промисловий банк" та ОСОБА_5 був укладений договір поруки від 13.11.2007 року, згідно якого вона прийняла на себе зобов'язання відповідати по зобов'язаннях ОСОБА_4, які виникають з умов кредитного договору.

Проте відповідачі порушили умови повернення платежів, в результаті чого станом на 07.05.2012 року у них виникла заборгованість за договором кредиту у розмірі 2 194 661,52 гривень.

30.06.2010 року між ТОВ «Укрпромбанк», АТ «Дельта Банк» та Національним банком України було укладено Договір про передачу активів та кредитних зобов'язань TOB "Укрпромбанку" на користь AT «Дельта Банк».

На підставі викладеного та з наведених у позовній заяві правових підстав банк звернувся до суду із вказаним позовом та просив його задовольнити.

Рішенням Приморського районного суду м.Одеси від 14 листопада 2012 року у задоволені позову відмовлено у повному обсязі.

В апеляційній скарзі ПАТ «Дельта Банк» просить скасувати рішення суду першої інстанції та ухвалити нове рішення, яким задовольнити позов у повному обсязі, посилаючись на порушення норм матеріального та процесуального права.

У судове засідання не з'явились відповідачі по справі ОСОБА_4 та ОСОБА_5, але про розгляд справи вони сповіщались належним чином, крім того їх інтереси представляює довірена особа, тому у відповідності до ч.2 ст.305 ЦПК України їх неявка до суду апеляційної інстанції не перешкоджає розгляду справи.

Заслухавши доповідача, доводи апеляційної скарги та пояснення на апеляцію представника ПАТ «Дельта Банк» - ОСОБА_3, заперечення на апеляцію представника відповідачів ОСОБА_4 та ОСОБА_5- ОСОБА_6, перевіривши матеріали справи, законність і обґрунтованість рішення суду в межах позовних вимог та доводів апеляційної скарги, колегія суддів вважає, що апеляційна скарга задоволенню не підлягає з наступних підстав.

Відповідно до ст.308 ЦПК України, апеляційний суд відхиляє апеляційну скаргу і залишає рішення суду першої інстанції без зміни, якщо визнає, що суд першої інстанції ухвалив рішення з додержанням норм матеріального та процесуального права.

Згідно ст. 10 п.3 ЦПК України, кожна сторона повинна довести ті обставини, на які вона посилається, як на підставу своїх вимог та заперечень, а суд згідно ст.11 п.1 ЦПК України розглядає цивільну справу в межах заявлених вимог і на підставі наданих сторонами доказів.

Не може бути скасоване правильне по суті і справедливе рішення суду з одних лише формальних міркувань.

Відмовляючи у задоволенні позову, суд першої інстанції виходив із того, що 30.06.2010 року між ТОВ «Укрпромбанк», АТ «Дельта Банк» та Національним банком України було укладено Договір про передачу активів та кредитних зобов'язань ТОВ «Укрпромбанку» на користь АТ «Дельта Банку», відповідно до п. 4.1 якого, в порядку, обсязі та на умовах, визначених договором, Укрпромбанк передає (відступає) Дельта Банку права вимоги за кредитними та забезпечувальними договорами, що забезпечують виконання кредитних зобов'язань перед Національним банком, внаслідок чого Дельта Банк замінює Укрпромбанк як кредитора (стає новим кредитором) у зазначених зобов'язаннях, а згідно з п. 4.2 внаслідок передачі Укрпромбанком Дельта Банку прав вимоги до боржників, Дельта Банку переходить (відступається) право вимагати (замість Укрпромбанку) від боржників повного, належного та реального виконання обов'язків за кредитними та забезпечувальними договорами.

Згідно до п.1.7 зазначеного договору від 30.06.2010 року, кредитні та забезпечувальні договори (договори застави (іпотеки), поруки), укладені Укрпромбанком з Боржниками, права вимоги за якими передані в заставу Національному банку і забезпечують виконання Укрпромбанком Кредитних Зобов'язань перед Національним банком, та підлягають передачі на підставі цього Договору. Перелік Кредитник та Забезпечувальних Договорів наведений в Додатку № 2 до цього Договору (а.с. 113-118).

Судова колегія приходить до висновку, що суд першої інстанції дав вірну оцінку тим обставинам, що надана копія витягу з Додатку №2 до договору про передачу активів від 30.06.2010 року відповідно до якого договір №490/ФКВІП-07 переданий ПАТ «Дельта Банк», завірений юристконсультом ОСОБА_10, повноваження якого в матеріалах справи відсутні, є неналежним доказом по справі.

Відповідно до ч.2 ст. 64 ЦПК України, письмові докази, як правило, подаються в оригіналі. Якщо подано копію письмового доказу, суд за клопотанням осіб, які беруть участь у справі, має право вимагати подання оригіналу.

Однак, ПАТ «Дельта Банк» не надав у оригіналі доказів ні у суді першої інстанції, ні у суді апеляційної інстанції, які б підтвердили передані позивачу права вимоги за кредитним договором №490/ФКВІП-07 від 13.11.2007 року, укладеним між ТОВ «Український промисловий банк» та ОСОБА_4

Крім того, копія акту приймання - передачі від 23.07.2010 року кредитної справи ОСОБА_4 не може слугувати належним та допустимим доказом по справі, оскільки, по-перше, документи відносно повноважень вказаних в акті посадових осіб - завідуючої касою Одеської філії ТОВ «Укрпромбанк» ОСОБА_11 та уповноваженої особи за довіреністю АТ «Дельта Банка» ОСОБА_12 в матеріалах справи відсутні, та по-друге, сам по собі акт приймання - передачі кредитної справи не може слугувати документом, що створює певні права та обов'язки для сторін з переходу прав вимоги за кредитним зобов'язанням, а є лише формальним засвідченням дій цих осіб.

Також не заслуговують на увагу доводи апеляційної скарги щодо порушення банком банківської таємниці в разі надання до суду оригіналу Додатку №2 до договору про передачу активів та кредитних зобов'язань між ТОВ «Укрпромбанк» та АТ «Дельта Банк», оскільки вимоги місцевого суду щодо надання оригіналів потрібних документів не порушує прав інших осіб, а стосується лише прав та обовязків відповідачів по справі, тому дослідження цих оригіналів є обов'язковим як належних доказів по справі.

Надані представником позивача до апеляційного суду нотаріально посвідчені виписки до договору про передачу активів та кредитних зобов'язань та виписка з Додатку №2 засвідчені не з оригіналів відповідних документів, а є лише їх формальним відображенням, тому судова колегія ставиться до них критично.

Отже, з урахуванням наведеного судова колегія вважає, що доводи ПАТ «Дельта Банк» в апеляційній скарзі про те, що рішення суду першої інстанції не відповідає вимогам закону і підлягає скасуванню з постановленням нового рішення про задоволення позову у повному обсязі, не заслуговують на увагу, оскільки наведені в апеляційній скарзі доводи не спростовують висновків суду і не містять підстав для висновків про порушення або неправильне застосування судом норм права, які привели до неправильного вирішення справи.

Таким чином, судова колегія дійшла до висновку, що суд першої інстанції в межах заявлених вимог повно і всебічно розглянув справу, дав належу оцінку наданим доказам, постановив рішення з додержанням норм матеріального і процесуального права.

З урахуванням викладеного, колегія суддів вважає, що законних підстав для скасування рішення суду першої інстанції немає.

Керуючись ст. 303, 307 ч.1 п.1, 308, 313-315, 317, 319 ЦПК України, судова колегія, судової палати у цивільних справах апеляційного суду Одеської області, -

У Х В А Л И Л А:

Апеляційну скаргу публічного акціонерного товариства «Дельта Банк» відхилити, рішення Приморського районного суду м.Одеси від 14 листопада 2012 року залишити без змін.

Ухвала набирає законної сили з моменту проголошення, однак вона може бути оскаржена на протязі двадцяти днів з дня її проголошення до суду касаційної інстанції.

Судді апеляційного суду Одеської області:

М.М. Драгомерецький

В.Ф. Парапан

Р.Д. Громік

-

1

1

-

-

За зобов'язаннями, строк виконання яких не визначений або визначений моментом вимоги, перебіг позовної давності починається від дня, коли у кредитора виникає право пред'явити вимогу про виконання зобов'язання (абзац другий частини п'ятої статті 261 ЦК України), тобто після закінчення: або передбаченого частиною другою статті 530 ЦК України семиденного строку від дня пред'явлення вимоги; або передбаченого іншим актом цивільного законодавства чи договором іншого пільгового строку, в який боржник має виконати зобов'язання.

Считаю, что если в КД срок исполнения хоть и предусмотрен, но помимо этого есть еще момент требования о полном исполнении договора (досрочном), то можно пробовать применить эту статью ведь написано "или срок полного исполнения определен моментом требования". В данном случае все современные КД как раз и имеют этот самый момент требования. Т.о. если по КД ничего не платилось на протяжении трех лет, то поезд для банка ушел. Т.к. и здесь иссчисление КД начинается от права требования.

Но это надо очень сильно разжевывать судьям, т.к. в основном они туповаты и упреждены.

А что касается ипотек от поручителей, то здесь шансов очень много. Т.к. однозначно они попадают под это определение: "строк виконання яких не визначений або визначений моментом вимоги"

месяц не скажу, но 2009 г. по крайней мере для имущественного поручителя и если ничего не платилось, то, наверняка, и по заемщику (но здесь тяжелее вбить это в судейские головы)

почему не скажу, потому что нужно отследить момент возникновения права, когда банк начал требовать проценты и тело полностью досрочно. Вот когда у него появилось это право вот оттуда и плясать. Это право по всей видимости у банка появилось раньше декабря 2009 г.

Сам факт подачи иска в сентябре это подтверждает. Значит это право у банка возникло раньше, чем сентябрь 2009.

Т.е. ИД надо в данном случае считать от момента, когда заемщик перестал платить проценты плюс срок на устранения этого недостатка.

скорее всего суды будут трактовать так:

право это не обязанность.

срок виконання кредитного договору визначений. (дата окончания договора).

если банк не застосував своё право вимоги на дострокове повернення всей суми кредита, то считать будут от даты окончания кредитного договора (или обращения в суд с иском).

если застосував право на дострокову вимогу, то с дати возникновения этого права (то есть права на обращение в суд с иском).

не забывайте постанову пленума о кредитных правоотношениях, там вообще пишут, что право возникает или с момента письменного требования или с момента обращения в суд. (то есть банкам фактически письма отменили??).

-

Есть текст: "с целью предотвращения негативных последствий, которые предусмотрены законодательством и кредитным договором в связи с неисполнением вами условий кредитного договора и договоров, которые заключены с целью обеспечения исполнения вами обязательств по кредитному договору, вам необходимо срочно сообщить банку на счет принятого вами решения относительно предложенных банком изменений к условиям кредитования".

То есть угроза подать в суд не прописана, но подразумевается требование о досрочном погашении в случае отказа и соответственно последующий суд.

А что за банк?

-

11.06.2013

Банкам могут разрешить продавать залоговое имущество без аукционов

УКРАИНА, 11 июн. - SV Development. Для банков разработали механизм, позволяющий защититься от недобросовестных заемщиков. В Верховной Раде зарегистрирован законопроект «О внесении изменений в некоторые законодательные акты Украины относительно обращения взыскания на залоговое имущество».

Законопроект, разработанный членом Комитета ВР по вопросам финансов и банковской деятельности, «регионалом» Иваном Фурсиным, предполагает упростить кредиторам процедуру взыскания на объект залога. В случае принятия, банк, предоставивший кредит, получит возможность приобрести в собственность предмет залога или продать его на основании договора купли-продажи любому лицу. Таким образом, банк сможет погасить долг заемщика за счет его залога, избегая процедуры аукциона, как того требует исполнительное законодательство.

Данный законопроект наиболее выгоден банковским и финансовым учреждениям, разъясняет юрист юридической компании «Алексеев, Боярчуков и партнеры» Сергей Круглов. «На практике организация и проведение торгов исполнительной службой занимает значительное время, и если с первых торгов не удалось продать залог, то проводятся последующие с возможностью уценки имущества. И только после проведения повторной уценки и не реализации имущества, государственный исполнитель предлагает залогодержателю оставить себе залог», — отметил юрист.

Консалтинговая компания "SV Development"

кто, что думает по этой инфе?

В 2011 году Фурсин попал в Топ-100 от украинского Forbes (77 место). Эксперты насчитали у бизнесмена $130 млн. Согласно изданию «Фокус», Иван Фурсин занимает 109 место в рейтинге 200 самых богатых людей Украины со $100,1 млн. Его интересуют различные сферы бизнеса: финансы, энергетика, киноиндустрия. Иван Геннадиевич является крупным акционером сразу двух финансовых структур - одесского «Мисто Банка» и киевского «Клирингового дома».

как говорится - очередная банковская гнида от Партии регионов. что можно от них ожидать...

-

Суд вынес ухвалу о залучені ОТП Факторінга до участі у цивільнійї справі правонаступником ОТП Банк. При этом зазначив що ухвала обжалованию не подлежит. Вопрос как ее обжаловать? И как была обжалована ухвала по выложенному решению апелляции в Николаевской обл.? Помогите!))))

А кто ходатайствовал о замене?

-

Вчера общалась с экспертами: ввели новые расценки приказом минюста.

стоимость экспертиз от 15000 грн. до 24000 грн.

Что скажем?

разговаривал с экспертом ОНИИСЭ стоимость 5000 - 6000 грн.

Укрсиб-Дельта банк

в Депозитні та кредитні договори

Опубликовано

Врядли такую предоставят. Что она из себя представляет (подробная выписка)? Можно на нее посмотреть? Где указано время зачисления на счет или время выдачи из кассы и на что оно влияет?